عينة من الضرائب أمر الدفع. الضرائب وفترات الإبلاغ. الإيرادات وتصنيفها

هذه الضريبة هي مباشرة ، مما يعني الاعتماد على قيمته على النتائج المحددة للأنشطة التجارية للمؤسسات. ويحسب من الفرق بين جميع الإيرادات والنفقات المعترف بها لدافعي الضرائب. تنص تعليمات إكمال الحساب على ما يلي:

ربح الفترة الضريبية = الدخل للسنة - المصروفات لنفس الفترة

وتبين أن الدافع لديه الحق في تخفيض العائدات على النفقات المعقولة ، إذا كان لديه جميع الوثائق الأساسية اللازمة. من المهم الاحتفاظ بجميع مستندات الإثبات في الوقت المحدد في الشفرة لمثل هذه الحالات.

القواعد مكرسة في قواعد الفصل 25 من قانون الضرائب في الاتحاد الروسي وهي إلزامية للتطبيق.

دافعي الضرائب هم من هذا القبيل الكيانات القانونيةكشركات مساهمة مشتركة ، شركة ذات مسؤولية محدودة وغيرها من الشركات التجارية. يتم أيضًا فرض ضريبة على دخل الكيانات القانونية الأجنبية إذا كانت تعمل في روسيا من خلال ممثليها القانونيين. يتم سرد الأشخاص الذين ليس لديهم لدفع الضرائب في قانون الضرائب في الاتحاد الروسي المواد: 246.1 ، 346.1 / 11/26. يعتمد فرض الضرائب على الأنظمة الخاصة على قواعد خاصة. هذا ينطبق على "التبسيط" ، والشركات ورجال الأعمال في "الضريبة الزراعية" و UTII. بالنسبة لهم ، فإن قواعد الفصل 25 من قانون الضرائب RF ليست ذات صلة.

تنبيه: إذا لم يكن هناك هدف للضرائب نفسها - لن يكون هناك التزام بدفع الضريبة.

عند حساب ذلك من المهم أن نفهم الفترة المعنية: الضريبة أو الإبلاغ. الفترة الضريبية هي سنة ، وليس من تاريخ بدء الأنشطة ، ولكن ضمن فترة تقويم قياسية. يجب أن يكون التقرير في نهاية كل ربع. يتم حساب القاعدة على أساس الاستحقاق. أرباع - هذا هو فترات الإبلاغ: 3 أشهر ونصف السنة و 9 أشهر والسنة.

الإيرادات وتصنيفها

يتم فرض ضرائب على دخل البيع المباشر (الدخل الرئيسي / الأساسي) وغير ذلك من دخل دافع الضرائب. وتشمل الأشياء الأخرى في هذه الحالة الدخول مثل: عدم التشغيل ، على الودائع / الودائع المربحة ، على الممتلكات المؤجرة (إذا لم يكن هذا هو النشاط القانوني للمشروع).

الانتباه: تؤخذ جميع الإيرادات في الاعتبار صافية من ضريبة القيمة المضافة.

يجب أن يتم الحساب بالشكل المناسب. يتم تحديد ترتيب التعبئة بتعليمات مصلحة الضرائب.

النفقات في خفض الدخل

ما إذا كان يمكن النظر في جميع النفقات عند الحد القاعدة الضريبية؟ تجميع التعليمات البرمجية الثابتة. الشيء الرئيسي هو أنها ليست فقط على أساس جيد ، ولكن أيضا أكدته مهنيا من الوثائق الأولية. خلاف ذلك، فإن السلطات الضريبية عند التحقق ببساطة "رمي" لهم للخروج من التكاليف، وسوف قاعدة للضريبة أن تكون أكثر، وبالتالي، يبدو أن إجراء الناقص من دفع الضرائب والتقدم، والتي يمكن أن تؤدي إلى الغرامات والفوائد الافتراضية.

قسم التكلفة قدم ما يلي:

- قضى على الانتاج

- تنفق على التنفيذ

- أجور

- تكاليف شراء المواد الخام

- النفايات المادية

- إستهلاك الدين

قد تكون هناك مصروفات أخرى معترف بها. وتشمل هذه الاختلافات السلبية في أسعار الصرف المتغيرة ، ورسوم التحكيم ، ورسوم المحكمة. الشيء الرئيسي هو عدم نسيان أن المشرع قد دخل في قائمة مغلقة. كذلك هي التكاليف التي لا تؤخذ في الاعتبار عند تحديد القاعدة الضريبية. ومن الأمثلة على ذلك المدفوعات في القانون الجنائي ، ومبالغ سداد القروض / القروض ، وأرباح الأسهم التي يتعين دفعها. ولكن لا يمكن تخفيض هذه المبالغ.

ملاحظة: التكاليف المباشرة للإنتاج يجب أن تكون مقسمة إلى الشطب وWIP كل شهر للحد من قاعدة سوف تستخدم فقط في الواقع المواد الخام.

التكاليف المباشرة هي تلك التي تقلل الإيرادات حيث يتم إنتاج المنتجات وبيعها. أخذها بعين الاعتبار في الممارسة يتبع القواعد من المادة 319 من قانون العقوبات، ولكن المؤسسة دافعي الضرائب قد الخاصة بها السياسات المحاسبية تعزيز قائمة المصروفات التي تتعلق مباشرة، إذا لم ائحة تتعارض مع قواعد قانون الضرائب.

فيما يتعلق بالتكاليف غير المباشرة ، فإن القاعدة بسيطة: فهي مدرجة بالكامل في مصروفات الفترة الحالية ، مما يقلل من الدخل الخاضع للضريبة.

هام: إن التكاليف التي يسميها المشرع مباشرة في المادة 270 من القانون لا تحد أبدا من الإيرادات ، وعلاوة على ذلك ، لا تخضع القائمة المغلقة لتفسير شامل.

الإيرادات على طرق الاستحقاق المختلفة

هناك طريقتان رئيسيتان يمكن استخدامهما عندما تحتاج إلى حساب الدخل قبل الضرائب:

- طريقة الاستحقاق

عند استخدام طريقة "الاستحقاق" ، فإن تاريخ الاعتراف بكل من الإيرادات والمصاريف القابلة للخصم هو يوم الاستحقاق الفعلي ، على سبيل المثال ، لاستئجار مكتب هو آخر يوم من كل شهر ، ولبيع المنتجات - تاريخ شحنته. حقيقة السداد وتاريخها لا يؤثر على انعكاس المبالغ.

- طريقة النقد

ترتبط الطريقة النقدية لتحديد الدخل والمصروف بالدفع بالكامل: لا توجد حركة نقود - لن يكون هناك دخل أو مصروفات. يتبين أنه إذا لم تكن قد دفعت مقابل إيجار المكتب ، لا يمكنك وضع هذا المبلغ في النفقات. إجراء مماثل للاعتراف بالإيرادات: لم يدفع بعد - لا دخل.

عندما يتم استيفاء جميع الإجراءات الرسمية ، يمكن حساب مدفوعات ضريبة الدخل وإعداد أوامر الدفع للتحويل إلى البنك. كقاعدة عامة:

مبلغ الضريبة = قاعدة الضرائب * معدل الضريبة

يتم الكشف عن خوارزمية أكثر تفصيلاً لتحديد القيمة الخاضعة للضريبة في المادة 315 من القانون. هنا نسخة من المفاهيم:

- فترة تحديد قاعدة ضريبة الدخل

- الدخل التشغيلي في السنة المشمولة بالتقرير

- النفقات في خفض الإيرادات

- نتيجة الفرق "الدخل - النفقات"

- مبلغ الدخل الآخر / غير التشغيلي

- المعاملات غير المستخدمة في العمليات / العمليات

- في المجموع

هام: من أجل الحصول على القيمة الصحيحة ، يجب أن تستثني من BUT بواسطة الربح والخسارة التي سيتم نقلها وفقًا لقواعد إدراج خسائر السنوات السابقة.

PAY ATTENTION: يتم تحديد مبلغ الربح ، الذي يتم حسابه بمعدلات ضريبية مختلفة ، بشكل منفصل.

معدل والغرض من الدفع

الرئيسي معدل الضريبة، والتي تسجل أغلبية الكيانات القانونية في ESSE ربحًا لها ، هي 20٪ ، ويتم تقسيمها على النحو التالي:

- 2٪ (3٪ لعام 2017 و 2018 و 2019 و 2020) - الميزانية الفيدرالية

- 18 ٪ (17 ٪ للفترة 2017-20) - ميزانية الموضوعات

قد يكون هناك معدل أقل لمثل هذه المجموعات من دافعي الضرائب:

- سكان المناطق الاقتصادية الخاصة

- المشاركين في الاستثمار الإقليمي

- المنظمات ذات مركز الإقامة

عندما يتم التحقق من كل شيء ، يمكنك تقديم أمر دفع لضريبة الدخل لعام 2017 ، الشيء الرئيسي هو دفع كل شيء في الوقت المناسب وإلى CSC الصحيح. خلاف ذلك ، فمن الضروري توضيح لماذا لا يوجد دفع في الوقت المناسب وإصدار العقوبات. تحتاج إلى دفع كل فترة محددة من المشرع. بالنسبة لبعض الشركات يكون الربع ، وللآخرين شهريا. فترات الإبلاغ للجميع هي أرباع ، و "تتداخل" بعضها مع مجموع تراكمي. الفترة الضريبية للجميع هي سنة واحدة.

الضرائب وفترات الإبلاغ

في جوهرها ، لا تعد الفترة الضريبية أكثر من فترة تنظيمية يتم فيها النظر في القاعدة الضريبية الكاملة. على سبيل المثال ، بالنسبة للشركة التي تعمل منذ فترة طويلة ، ستكون هذه السنة الكاملة لعام 2017 ، وبالنسبة للشركة التي تم تنظيمها في شهر مارس من هذا العام ، تكون الفترة من 01.03. في 31/31/17

ومع ذلك ، يفترض ملء النماذج ، ليس فقط لفترات الضرائب ، ولكن أيضًا لفترات إعداد التقارير ، وهي: الربع ، والنصف الأول ، و 9 أشهر. لا يتم تقديم الاستمارات الشهرية ، حتى إذا كنت تدفع سلفًا شهرية وفقًا للافتراضات القانونية.

إجراءات حساب ودفع المدفوعات

كقاعدة عامة ، يقوم دافعو الضرائب بدفعات شهرية. فقط الشركات ذات الإيرادات المنخفضة يمكن أن تدفع كل ثلاثة أشهر. في شكل الدفع تحتاج إلى تحديد ND أو العقوبات التي تدفعها. بالمناسبة ، سوف تكون الرموز للعقوبات و ND مختلفة.

يجب أن يتم الدفع بدقة في التواريخ المشار إليها بحيث لا توجد عقوبة. هذه المعالم هي:

- إذا كان الدفع ربع سنوي - في الموعد النهائي لتقديم الإقرار

- إذا كانت الشركة تدفع كل شهر - حتى الثامن والعشرين من اليوم التالي

هام: بالنسبة للمدفوعات في نهاية الفترة الضريبية ، يكون الموعد النهائي لدفع ضريبة القيمة المضافة هو نفس تاريخ تقديم الإعلان.

التقدم الشهري تحت الفن. يتم دفع 286 صفحة 2 من قانون الضرائب في الاتحاد الروسي من قبل غالبية الشركات.

الشركات التي يمكن أن تدفع ND 4 مرات فقط في السنة تحددها قواعد المادة 286 من قانون الضرائب في الاتحاد الروسي في البند 3. بشأن الدفعات مرة كل ربع ، ينص المشرع على الإجراء التالي:

- يتم تحديد المبلغ المدفوع للرسم الإضافي عن طريق الفرق بين التقارير المسبقة والفترات السابقة

- الرسم الإضافي هو مقدار الضريبة التي يجب دفعها وفقًا لنتائج الفترة المشمولة بالتقرير

- السلف المقدمة للفترة المشمولة بالتقرير هي المبالغ التي تم تقديمها على أساس البيانات الخاصة بحساب الربع السابق

- فمن الضروري أن تدفع بالتساوي من شهر إلى شهر في حصص متساوية لكل ربع سنة

- إذا تلقى دافع الضرائب قيمة سلبية - فلن تحتاج إلى دفع أي شيء

دفع الاهتمام: المدفوعات مقدما في الربع 1 تقابل المدفوعات الفعلية في 4 أرباع.

نموذج أمر الدفع لضريبة الدخل

يتم الدفع في كل عملية تحويل مقدمًا. أنه يحتوي على رموز الفائدة و ND ، ويشير إلى الضرائب وفترة السداد. من المهم عدم ارتكاب خطأ في تثبيت "نسخة مخفية الوجهة" ، وإلا فإن الأموال "ستعلق" وسيتعين عليك محاولة استردادها أو إعادة شحنها بشكل صحيح.

على أي حال ، إذا لم تصل الأموال في الوقت المناسب إلى الحساب المطلوب / BCC ، فهذا يعني أن دفعة ضريبة الدخل لعام 2017 لا تملأ النموذج معك بشكل غير صحيح ، وفي المستقبل يجب أن تدفع السلف فقط بعد توضيح التفاصيل الحالية. بالمناسبة ، من بداية السنة ، قد يتم تحديث BCC.

إذا وجدت خطأً ، فالرجاء تمييز جزء من النص والنقر عليه Ctrl + Enter.

كل عام هناك تغييرات في التشريع. لا يتعلق الأمر فقط بالمواطنين العاديين - غالباً ما تؤثر التغييرات على الهياكل التجارية.

الوثائق والمحاسبة والحوسبة ، ويجري تحويل التقارير إلى شكل إلكتروني ، ولكن (PP) لا يزال واحدا من أكثر النماذج الشعبية. ولا يختلف المبلغ كثيراً عن النموذج مع دفع الغرامة ، ويمكن أن تكون كلتا الوثيقتين على الورق وفي شكل إلكتروني.

عزيزي القارئ! تتحدث مقالاتنا عن طرق نموذجية لحل المسائل القانونية ، لكن كل حالة فريدة.

إذا كنت تريد أن تعرف كيفية حل مشكلتك بالضبط - اتصل بنموذج الاستشاري عبر الإنترنت على اليمين.

أو اتصل بنا عدد:

8 804 333 71 85 (مكالمة مجانية)

إنه سريع ومجاني!

الموافقة التنظيمية

في أوامر الدفع التي توجه الأموال إلى الميزانية ، يتم قبول الاسترشاد بأمر من وزارة المالية الروسية في 12 نوفمبر 2013 رقم 107n. بالإضافة إلى هذه الوثيقة ، تؤثر رسائل من وزارة المالية ، دائرة الضرائب الفيدرالية وعدد من صناديق الدولة على ملء الوثيقة.

يجب على جميع موظفي قسم المحاسبة قراءة هذه الرسائل:

- وزارة المالية في الاتحاد الروسي بتاريخ 16 يناير 2015 رقم 02-08-10 / 800

- وزارة المالية في الاتحاد الروسي بتاريخ 20 مايو 2016 رقم 02-08-12 / 29143

- دائرة الضرائب الاتحادية في الاتحاد الروسي في 10 أكتوبر 2016 № СА-4-7 / 19125

- دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 20 يناير 2017 رقم BS-3-11 / 371

- دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 26 يناير 2017 رقم BS-4-11 / 1304

- FIU بتاريخ 26 يناير 2017 رقم NP-30-26 / 947.

يمكنك أيضا دراسة رسالة FSS للاتحاد الروسي رقم 06-308-P. يتطلب الأمر رقم 107n نفسه الكود 14 للكيانات القانونية عند الدفع للموظفين ، و 09 لأصحاب المشاريع الفردية.خطابات رسائل من مصلحة الضرائب الاتحادية للاتحاد الروسي في 3 و 10 و 2017 رقم ZN-4-1 / 1931 و ZN-4-1 / 2451 نتحدث عن رموز جديدة. هذا هو أحد التغييرات الجديدة المتعلقة بأوامر الدفع. تحتوي هذه الحروف على القائمة الكاملة للرموز الخاصة ببرنامج العينة الجديدة.

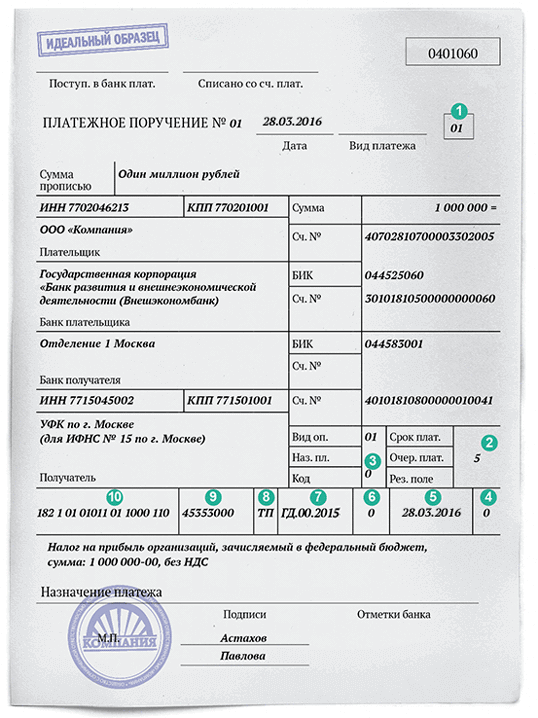

ملء طلب دفع ضريبة الدخل

لدفع ضريبة مع أمر دفع ، يكفي الحصول على المال لملء النموذج بشكل صحيح. لهذا يوجد نموذج معتمد. وهو يتألف من كمية كبيرة من المعلومات المشفرة عن الغرض من الدفع ، والفترة وغيرها من البيانات.

المعلومات التالية مطلوبة:

- بيانات المدفوع والمستفيد

- ، OKTMO ، ترتيب الدفع

- حدد فترة السداد (الشهر والربع).

في عام 2017 ، تم إجراء تغييرات صغيرة ، ولكنها لم تؤثر على شكل الفوترة وإجراءات ملئها. التغيير المهم هو الزيادة في جزء الضريبة المحولة إلى الميزانية الفيدرالية. الآن والباقون 17٪ يؤيدون الميزانية الإقليمية.

من المهم! من الضروري توضيح الوقت الذي يتم خصمه من الميزانية الإقليمية. واعتمادًا على نوع النشاط ، فإن الإعفاءات الضريبية ممكنة ، مما يمنح الحق في عدم دفع 17٪ ، ولكن أقل ، إلى 12.5٪.

للتعبئة الصحيحة لأمر الدفع للضريبة على أرباح المؤسسات ، يكفي إدخال التفاصيل الضرورية بشكل صحيح في الحقول المناسبة في النموذج. من المهم أيضًا وضع علامة على حالة الدفعة بشكل صحيح ، مما يشير إلى أن هذه هي بالضبط ضريبة الدخل.

دفع عينة مع التفسيرات

حالة الضريبة

عند ملء PP ، من الضروري إدخال حالة الدفع بشكل صحيح وفقًا للرموز الأخرى. يجدر نشر مفهوم حالة دافع والغرض من الدفع.

- دافعيشار إلى شكله القانوني في الحقل 101.

- للإشارة إلى الغرض من الدفع من الضروري ملء الحقل 24. في نفس الوقت ، يجب أن نتذكر أنه من الضروري إجراء عدة دفعات إلى BCC مختلفة حسب عدد الرموز.

عينات نموذجية

لمدة نصف سنة أو سنة

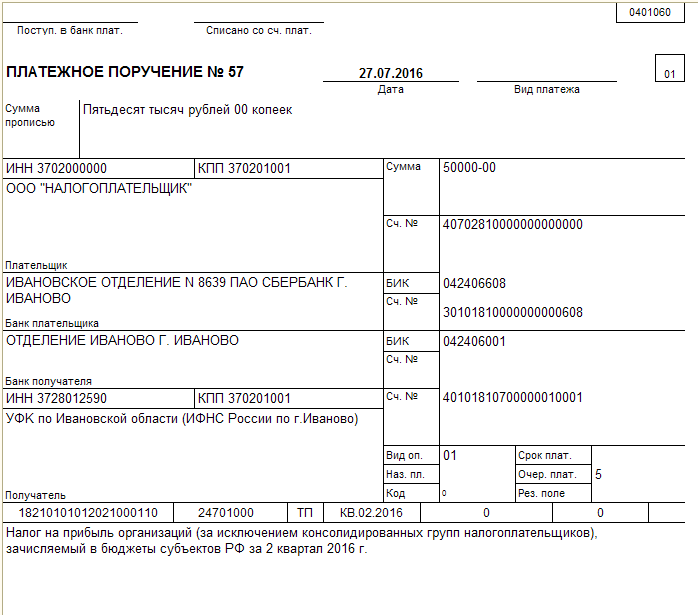

الأكثر ملاءمة هو دفع مقابل نقل الضريبة لمدة نصف سنة أو للسنة. الفرق بين PP للسنة والنصف العام يكمن فقط في ملء الحقل 24. بالنسبة للتحويل المخطط للأموال ، هناك فترة مشفوعة بالاقتران مع العبارة حول دفع ضريبة الدخل. يتم ملء بقية البيانات وفقًا لأسماء الحقول ، باستثناء الرقم 104-110::

- الحقل 104 هو قيمة BCF.

- الحقل 105 - OKTMO.

- يمثل الحقل 106 القيمة المكونة من رقمين لأساس الدفع.

- الحقل 107 هو مؤشر الفترة الضريبية.

- يمثل الحقل 108 رقم المستند كأساس للدفع.

- الحقل 109 هو تاريخ مستند أساس الدفع.

الآن في الحقل 110 ليست هناك حاجة لتحديد الرموز ، يبقى فارغًا. لا تتم إزالة الحقل من أمر الدفع للإشارة المستقبلية لرقم التعريف الشخصي. توجد علاقة بين الحقول 108 و 106. إذا كان الأخير يشير إلى الدفع الحالي (TP) ، عندها يتم تعيين 108 إلى "0" ، والذي لا يتطلب تاريخًا. لا تحتوي أوامر الدفع على نفس مبدأ الملء ، والفرق هو فقط في مؤشر الفترة الضريبية.

تتوفر عينة من PP ل ضريبة الدخل لمدة نصف السنة أدناه ، ويمكن تنزيل النموذج.

عينة من PP لضريبة الدخل لمدة نصف سنة

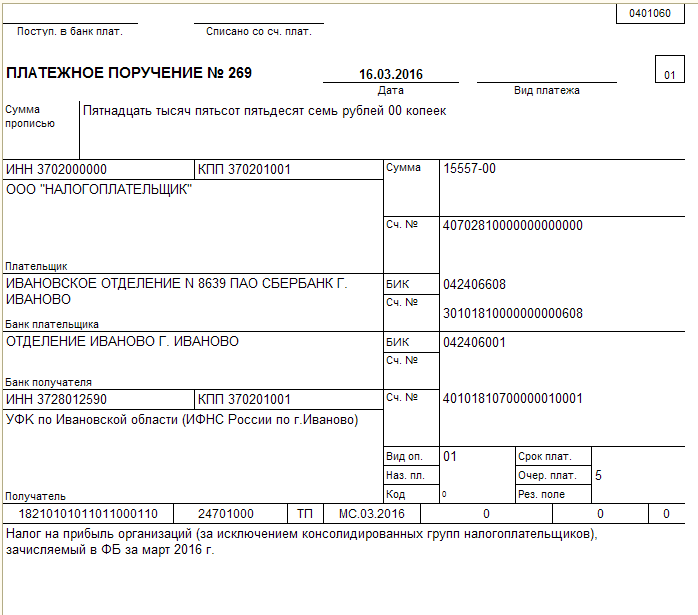

ستجد أدناه مثالاً على ملء المبلغ المدفوع على السلفيات ، والذي يمكن تنزيل نموذجه.

عينة PP للدفع المسبق الشهرية

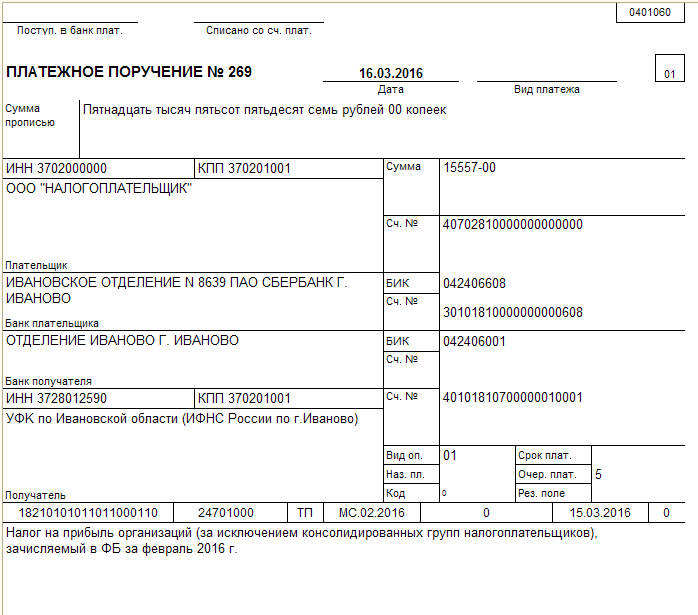

يمكنك العثور على نموذج الضريبة على أساس الربح الفعلي بعد إرسال الإعلان أدناه ، ولكن يمكنك تنزيله.

عينة PP على أساس الضرائب على أساس الربح الفعلي

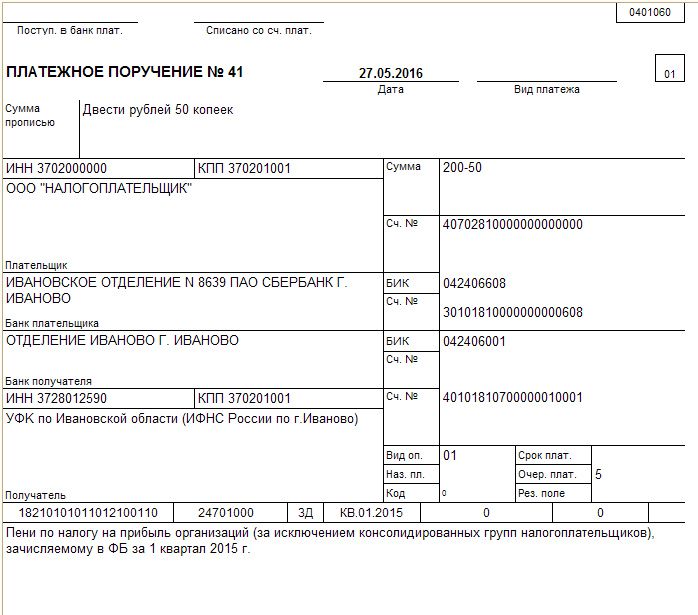

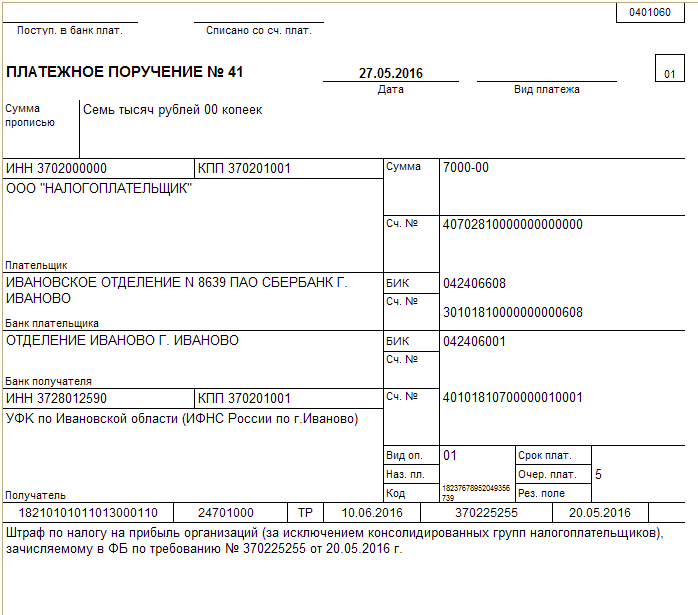

العقوبات والغرامات

للوهلة الأولى ، فإن دفع الغرامة والغرامة هو تقريباً نفس المبلغ الخاص بدفع ضرائب الدخل على الشركة. لا يوجد سوى 3 اختلافات في ذلك:

- رمز آخر من BCK

- تغيير أساس الدفع

- الاختلافات في حقل الفترة الضريبية.

في الفقرة 104 ، يجب عليك تحديد ACF المقابلة لدفع الفائدة. الآن ليس هناك حاجة إلى وضع في الفقرة 110 من PE - كل المشار إليها في BSC. الحساب المستقل للغرامات يتطلب إشارة في الفقرة 106 من رمز ZD بدلا من TP ، بناء على طلب الضريبة - TR. إذا تم فرض الغرامة على إجراء التحقق ، فأنت بحاجة إلى استخدام الرمز AP. يعتمد ملء p.107 على هذه الرموز - تتطلب ZD و AP إعداد الصفر. إذا كان الرمز TR ، فسيتم الإشارة إلى التاريخ من مستند المطالبة الضريبية.

يمكن تحميل PP لدفع الغرامات.

PP لدفع الغرامات

دفع غرامة متاحة أيضا ل.

دفع غرامة

تدفع الشركات ضريبة الدخل إلى الميزانية الفيدرالية والميزانية الإقليمية. قمنا بتجميع ورقة الغش لتحويل الضرائب وعينات من أوامر الدفع لضريبة الدخل في عام 2016.

في عام 2016 ، تم إجراء تغييرات على متطلبات ملء طلبات الدفع. لتسهيل الفهم ، راجع العينات النهائية. اوامر دفع ضريبة الدخل لدفع الضريبة على الميزانية الاتحادية والإقليمية.

ملء طلب دفع ضريبة الدخل

حالة الدافع (حقل 101). في الحقل 101 "حالة دافع" لأمر دفع ضريبة الدخل ، من الضروري وضع الرمز "01" ، إذا كانت الشركة دافع ضرائب. إذا كانت التحويلات الضريبية باسم وكيل الضرائب، تحتاج إلى وضع الرمز "02".

أولوية السداد (الحقل 21). في المرتبة الثالثة ، تشطب البنوك الضرائب نيابة عن الضريبة (المادة 855 من القانون المدني للاتحاد الروسي). وهذا هو ، عن طريق جمع. إذا كانت الشركة تدفع الضرائب نفسها ، فهي المكان الخامس. لذلك تحتاج إلى وضع "5".

الرمز (الحقل 22). عندما تُدفع المدفوعات الحالية في شرط "الرمز" (الحقل 22) ، من الضروري وضع "0" ، للمدفوعات عند الطلب من الفحص - وهو رقم مكون من 20 رقم إذا كان في الطلب. إذا لم يكن الرقم في الطلب - القيمة "0".

نوع الدفع (حقل 110). اعتبارا من 28 مارس 2016 ، في أوامر دفع ضريبة الدخل لم تعد بحاجة إلى ملء حقل "نوع الدفع" 110 (قانون بنك روسيا رقم 3844-U بتاريخ 6 نوفمبر 2015).

تاريخ الوثيقة (حقل 109). إذا كنت تدفع الضريبة قبل تقديم الإعلان في الحقل 109 ، يجب عليك وضع "0". للدفعات الحالية بعد تقديم البيانات - تاريخ التوقيع على الإعلان. في سداد المتأخرات: دون اشتراط التفتيش - القيمة "0" ، عند الطلب - تاريخ الطلب.

رقم المستند (حقل 108). في الحقل 108 ، تملأ الشركة رقم المستند الذي يعتبر أساس الدفع. للدفعات الحالية وسداد الديون ، يجب عليك وضع "0". وعند تقديم المدفوعات على التفتيش الطلب - عدد من المتطلبات.

فترة الضريبة (الحقل 107). في الدعائم من 10 أحرف ، يجب تقسيمها.

أول اثنين - وتيرة الدفع: الشهر والربع والسنة (مرض التصلب العصبي المتعدد ، KV ، DG).

والثاني هما رقم الشهر (01-12) والربع (01-04) والسنة (00).

الأربعة الأخيرة هي السنة التي تدفع فيها الشركة الضرائب.

سبب السداد (الحقل 106). في الحقل 106 ، تسجل الشركة قيمة "TP" - على الدفعات الحالية. إذا كان يعيد الدين ، وقال انه يضع "ZD" ، وعند تقديم المدفوعات بناء على طلب من التفتيش - "TR".

رمز OKTMO (حقل 105). في الحقل 105 ، من الضروري ملء الرمز OKTMO.

إذا تم إضافة الضريبة إلى الميزانية الفيدرالية ، فإن الرمز يتكون من 8 أرقام.

إذا كانت الضريبة تُضاف إلى ميزانية الموضوع أو البلدية ، فإن الرمز يتكون من 8 أرقام. إذا تم توزيع الضريبة على المستوطنات التي تشكل جزءًا من البلدية ، فمن الضروري وضع 11 حرفًا.

CSC (حقل 104). في الحقل 104 ، من الضروري وضع رمز تصنيف الميزانية ، الذي سيكون 20 حرفًا.

- ضريبة الأرباح في الميزانية الإقليمية - 182 1 01 01012 02 1000 110 .

- ضريبة الأرباح على الميزانية الفيدرالية - 182 1 01 01011 01 1000 110 .

هام! KBK لعام 2017 ضريبة الدخل تغيرت. قدم رمز منفصل للضريبة على أرباح الشركات الأجنبية الخاضعة للرقابة. انظر جميع ضريبة دخل CSC لعام 2017 في الجدول.

نموذج أمر دفع لضريبة الدخل (لميزانية الإقليم)

نموذج أمر دفع لضريبة الدخل (على الميزانية الفيدرالية)

المواعيد النهائية لدفع ضريبة الدخل

المدفوعات المسبقة الشهرية لضريبة الدخل خلال الفترة المشمولة بالتقرير ، والقوائم الشركة في موعد لا يتجاوز يوم 28 من كل شهر (المادة 1 ، المادة 287 من قانون الضرائب في الاتحاد الروسي).

مدفوعات مقدما للفترة المشمولة بالتقرير ، تنتقل الشركة في موعد لا يتجاوز الموعد النهائي المحدد للإيداع الإقرارات الضريبية للفترة المشمولة بالتقرير (الفقرة 1 من المادة 287 من قانون الضرائب في الاتحاد الروسي). في عام 2016 - في موعد أقصاه 28 أبريل ، 28 يوليو ، 28 أكتوبر 2016.

الشركات التي تحسب المبالغ المدفوعة مقدما الشهرية على نقل الأرباح المستلمة فعلا المبالغ المدفوعة مقدما في موعد لا يتجاوز اليوم ال28 لالشهر الذي يلي الشهر الذي يلي حساب الضريبة (ثانية. 1، المادة 287 من قانون الضرائب).

تقوم الشركة بتحويل الضريبة في موعد أقصاه 28 مارس من السنة التي تلي انتهاء صلاحيتها فترة الضريبة (الفقرة 1 من المادة 287 من قانون الضرائب في الاتحاد الروسي ، الفقرة 4 من المادة 289 من قانون الضرائب في الاتحاد الروسي).