Wie berechnet man eine Vorauszahlung auf unpl. Vorauszahlungen für unpu

- Welche Einkommen werden im allgemeinen System besteuert?

- Steuerabzüge

- Form 3 NDFL und seine Füllung

- Formular 4 PIT

Wenn ein Unternehmer seine Tätigkeiten im allgemeinen Steuersystem ausübt, sollte er die Besonderheiten der Berechnung der Einkommensteuer für einen Unternehmer im ESS kennen.

Wenn ein russischer Staatsbürger ein Einzelunternehmer werden soll, muss er im Voraus entscheiden, welches Steuersystem er anwenden wird. Viel hängt davon ab, welche Art von Geschäftstätigkeit als Unternehmen geplant ist. Für einige Arten von Arbeiten und Dienstleistungen ist es gestattet, bequeme und rentable Steuerregelungen wie UTII, Patent und vereinfachte Zahlung zu verwenden. Sie haben jedoch einen unbestreitbaren Nachteil, nämlich Einschränkungen in Bezug auf die Art der Tätigkeit, die Anzahl der Beschäftigten und die Höhe des Jahresumsatzes. Wenn der PI nicht in die Kategorie des Zulässigen fällt, bleibt ihm nichts anderes übrig als die Verwendung der ESS, dh der allgemeinen Steuerregelung.

Darüber hinaus ist dieses System standardmäßig eingestellt, wenn der Unternehmer während der Registrierung nicht den gewünschten Modus angegeben hat. Wenn ein Unternehmer während des Steuerzeitraums sein Recht verliert, ein Patent oder ein anderes praktisches System zu verwenden, wird der einzelne Unternehmer automatisch in das allgemeine Steuersystem der persönlichen Einkommensteuer überführt.

Die meisten Unternehmer mögen dieses Steuersystem nicht. Dafür gibt es viele Gründe. Die erste von ihnen kann als sehr komplexe Berichterstattung an die Aufsichtsbehörden und eine Vielzahl verschiedener Steuern bezeichnet werden, die nicht nur rechtzeitig bezahlt, sondern auch richtig berechnet werden müssen. Ansonsten können Sie eine beeindruckende Geldstrafe erhalten. Einige Unternehmer haben jedoch einfach keine Wahl, daher müssen Sie alle Vor- und Nachteile der ESS nutzen.

Die meisten Unternehmer mögen dieses Steuersystem nicht. Dafür gibt es viele Gründe. Die erste von ihnen kann als sehr komplexe Berichterstattung an die Aufsichtsbehörden und eine Vielzahl verschiedener Steuern bezeichnet werden, die nicht nur rechtzeitig bezahlt, sondern auch richtig berechnet werden müssen. Ansonsten können Sie eine beeindruckende Geldstrafe erhalten. Einige Unternehmer haben jedoch einfach keine Wahl, daher müssen Sie alle Vor- und Nachteile der ESS nutzen.

Alle Vorschriften über die Zahlung der persönlichen Einkommensteuer von IP auf der OSNO spiegeln sich in den russischen Steuergesetzen wider, und zwar in Artikel 23 und Artikel 227 Art. Die meisten Probleme ergeben sich häufig bei der Besteuerung des Einkommens von Einzelpersonen, dh bei der Berechnung und Zahlung der persönlichen Einkommensteuer.

Welche Einkommen werden im allgemeinen System besteuert?

Der Basiswert, der bei der Berechnung des NDFL-IP auf der ESS verwendet wird, ist der Gewinn, der durch die Ausübung einer Geschäftstätigkeit erzielt wird. Bei der Berechnung der Notwendigkeit, eine bestimmte Steuerperiode zu berücksichtigen. In der Höhe des Einkommens müssen Sie den Erlös aus der verkauften Ware sowie die obligatorischen Mittel angeben, die bei der Inventur als Überschuss ermittelt wurden. Letzteres muss auf jeden Fall ausnahmslos registriert, dh gutgeschrieben werden.

Die Umsatzerlöse werden für den Tag erfasst, an dem sie tatsächlich beim Unternehmer eingegangen sind. Dies gilt auch für Bareinnahmen, Sacheinlagen und Einzahlungen auf das Konto eines einzelnen Unternehmers oder Treuhänders. Viele Unternehmer wissen nicht, wie sie mit Fortschritten umgehen sollen. Wenn der Käufer eine Vorauszahlung geleistet hat, muss diese am Tag des Eingangs festgelegt werden, da dieses Geld Bestandteil der Berechnungsgrundlage für die Steuer sein sollte.

Der Unternehmer sollte sich der Notwendigkeit bewusst sein, die genauesten Informationen in den Buchungsprotokollen zu machen. Für diejenigen, die das OSNO verwenden, ist dies besonders wichtig, da Fehlberechnungen zu ernsthaften Problemen führen können, einschließlich schwerer Bußgelder.

Zurück zum Inhaltsverzeichnis

Steuerabzüge

Trotz der Tatsache, dass die meisten Einzelunternehmer das allgemeine Steuersystem nicht mögen, hat es dennoch gewisse Vorteile. Es handelt sich um Steuerabzüge, durch die die Steuerbemessungsgrundlage erheblich gesenkt und dem Unternehmer somit viel Geld gespart werden kann. Steuerabzugstypen werden in 4 Gruppen unterteilt, nämlich Standard, Soziales, Eigentum und Beruf. Die ersten 3 werden auf die gleiche Weise berechnet, in der dieser Prozess bei Einzelpersonen erfolgt, die zur Miete angestellt sind. Es ist nichts Kompliziertes dabei, und alles wird nach einem Standardschema durchgeführt, das jedem Buchhalter bekannt ist.

Trotz der Tatsache, dass die meisten Einzelunternehmer das allgemeine Steuersystem nicht mögen, hat es dennoch gewisse Vorteile. Es handelt sich um Steuerabzüge, durch die die Steuerbemessungsgrundlage erheblich gesenkt und dem Unternehmer somit viel Geld gespart werden kann. Steuerabzugstypen werden in 4 Gruppen unterteilt, nämlich Standard, Soziales, Eigentum und Beruf. Die ersten 3 werden auf die gleiche Weise berechnet, in der dieser Prozess bei Einzelpersonen erfolgt, die zur Miete angestellt sind. Es ist nichts Kompliziertes dabei, und alles wird nach einem Standardschema durchgeführt, das jedem Buchhalter bekannt ist.

Bei diesem Abzug handelt es sich um die tatsächlichen Kosten, die einem einzelnen Unternehmer in einem bestimmten Steuerzeitraum entstanden sind. Informationen dazu müssen dokumentiert werden. Die Regelungen für Steuerabzüge für einzelne Unternehmer unterliegen den russischen Steuergesetzen, nämlich Art. 252 Abs.

Unabhängig davon, ob der Unternehmer Arbeitnehmer hat oder nicht, ist er verpflichtet, den Kontrollbehörden zwei Arten von Berichten zu übermitteln. Dies ist eine Frage der dritten und vierten Einkommensteuerformulare.

Es gibt eine zweite Form, die jedoch nur für Unternehmer erforderlich ist, die mit der Einstellung von Angestellten arbeiten. Dieses Dokument sollte die Informationen über die Löhne von Arbeitnehmern und anderen Personen widerspiegeln, die von einer bestimmten PI Zahlungen ohne Einkommensteuer erhalten haben.

Zurück zum Inhaltsverzeichnis

Form 3 NDFL und seine Füllung

Dieses Dokument ist eine Erklärung, in der Steuern vom persönlichen Einkommen erfasst werden. Dies sollte die Steuerbasis für einen bestimmten Zeitraum vollständig widerspiegeln. In diesem Fall sprechen wir nicht nur über den Gewinn, den der Unternehmer aus seiner Geschäftstätigkeit erhalten hat, sondern auch über die Aufwendungen des einzelnen Unternehmers für die Einkommensteuer auf die Einkommensteuer.

Dieses Dokument ist eine Erklärung, in der Steuern vom persönlichen Einkommen erfasst werden. Dies sollte die Steuerbasis für einen bestimmten Zeitraum vollständig widerspiegeln. In diesem Fall sprechen wir nicht nur über den Gewinn, den der Unternehmer aus seiner Geschäftstätigkeit erhalten hat, sondern auch über die Aufwendungen des einzelnen Unternehmers für die Einkommensteuer auf die Einkommensteuer.

Der Unternehmer sollte bedenken, dass dieses Dokument sehr wichtig ist. Daher muss es so verantwortungsvoll wie möglich behandelt werden. Es ist auch notwendig, alles richtig zu berechnen, um das Formular mit den korrekten Einkommensdaten auszufüllen. Es ist erforderlich, das Dokument 1 Mal im Berichtszeitraum, dh pro Jahr, einzureichen. Lieferbedingungen sind begrenzt. 3 Die NDFL muss spätestens am 1. Mai des auf das Berichtsjahr folgenden Jahres bei der Steuerinspektion eingereicht werden.

Die Berechnung der persönlichen Einkommensteuer für das IP bei der OSNO kann nach den Angaben aus dem Kontobuch erfolgen, in dem alle im Berichtszeitraum erzielten und steuerpflichtigen Gewinne verbucht werden sollen. Ferner werden alle Steuerabzüge berücksichtigt. Eine Ausnahme ist nicht professionell. Die sich ergebende Differenz ist die Steuerbemessungsgrundlage, ab der der einzelne Unternehmer den Geldbetrag an die Staatskasse zahlen muss. Gesetzlich beträgt der Zinssatz für die Einkommensteuer 13%.

(Gesamtergebnissteuerabzug) * 13% = NDFL für IP auf der ESS

Besteht die Situation, dass der Betrag der Steuerabzüge unter dem Gesamtgewinn liegt, wird die Steuerbemessungsgrundlage mit Null angesetzt. Dementsprechend müssen Steuern für diesen Berichtszeitraum nicht gezahlt werden. Sie können Ihren Verlust nicht auf ein anderes Jahr übertragen, da seit Beginn der Steuerperiode alles neu eingestellt wurde.

Falls ein Geschäftsmann im Berichtsjahr keine Geschäftstätigkeit ausgeübt hat, ist er weiterhin verpflichtet, die Mitarbeiter der Steuerinspektion mit einem 3NDFL-Formular, jedoch ohne Angaben zu versehen. Es werden nur Zeilen ausgefüllt, in denen allgemeine Informationen zum Unternehmer angegeben werden. Zahlen Sie in diesem Fall nichts.

Ein einzelner Unternehmer, der eine Tätigkeit ausübt, für die er die allgemeine Steuerregelung anwendet, muss dem Finanzamt eine Einkommensteuererklärung gemäß Artikel 227 Absatz 5 der Abgabenordnung vorlegen. Diese Einkommenserklärung für 2011 wird von Einzelunternehmern gemäß dem Formular vorgelegt, das vom Beschluss des Eidgenössischen Steuerdienstes der Russischen Föderation vom 25.112010, Nr. ММ-7-3 / 654 @ genehmigt wurde. Berücksichtigen Sie das Verfahren für die Einreichung des 3-NDFL-IP bei der OSNO sowie die Frist für die Zahlung der Steuerzahlungen.

3-NDFL-Erklärung

Die Einkommensteuererklärung muss der Steuerbehörde spätestens am 30. April des auf die letzte Steuerperiode folgenden Jahres vorgelegt werden.

Die Erklärung muss nicht nur bei Durchführung der Aktivität abgegeben werden, sondern auch:

- wenn die Geschäftstätigkeit nicht ausgeübt wird;

- Es sind weder Steuern noch Einkünfte aus Geschäftstätigkeiten zu zahlen.

Der Erklärung sind Unterlagen beigefügt, die die Steuerabzüge bestätigen.

Was passiert, wenn die 3-NDFL-IP auf dem ECHO nicht rechtzeitig abgelegt wird? Bei Versäumnis der Abgabe einer Erklärung wird eine Geldstrafe in Höhe von 5% des nicht gezahlten Steuerbetrags pro Monat verhängt, beginnend am Tag, der für die Abgabe festgelegt wurde. Der Höchstbetrag der Geldbuße beträgt 30% des Steuerbetrags, der Mindestbetrag beträgt 1000 Rubel. Daher sollte das Befüllen von 3-NDFL und dessen Einreichung zeitnah erfolgen.

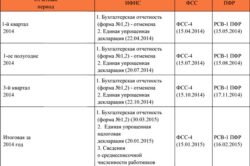

Die Beträge und Zahlungsbedingungen für Vorauszahlungen auf die Einkommensteuer

Die Höhe der Vorauszahlungen wird von der Steuerinspektion für 4-NDFL-Meldungen für neu gegründete Unternehmer, Daten des 3-NDFL-Formulars für das Vorjahr oder verfeinerte 4-NDFL-Meldungen bei erheblicher Änderung des erwarteten Einkommens (mehr als 50%) berechnet. Nach der Abrechnung sendet das Inspektorat eine Mitteilung an den Unternehmer, in der die Beträge und Bedingungen der Vorauszahlungen angegeben sind.

Zahlungsbedingungen für Vorauszahlungen:

- für Januar-Juni - bis spätestens 15. Juli des laufenden Jahres insgesamt? Jahreswert der Vorauszahlungen;

- für Juli-September - bis spätestens 15. Oktober des laufenden Jahres insgesamt? Jahreswert der Vorauszahlungen;

- für Oktober-Dezember - spätestens bis zum 15. Januar des nächsten Jahres insgesamt? jährlicher Wert der Vorauszahlungen.

Nichtzahlung eines Vorschusses

Was passiert, wenn die Benutzerschnittstelle aus irgendeinem Grund die Vorauszahlung nicht rechtzeitig bezahlt? Gerichtsurteile weisen darauf hin, dass die Anrechnung von Strafen und Geldbußen in diesem Fall rechtswidrig ist. Dies ist darauf zurückzuführen, dass die Vorauszahlung nicht auf der Grundlage realer finanzieller Ergebnisse berechnet wird, sondern auf Ergebnissen früherer Perioden basiert oder im laufenden Jahr geschätzt wird. Wenn die Vorauszahlung nicht bezahlt wird, gibt es keine Steuerrückstände.

Die Zahlung von Vorauszahlungen ist jedoch in der Regel im Interesse des Unternehmers selbst, da die Zahlung des Steuerbetrags in mehreren Schritten mit einem geringeren Zahlungsbetrag eine geringere Belastung für das Unternehmen darstellt als eine einmalige Zahlung eines hohen Steuerbetrags.

CIP-Kosten für OSNO für persönliche Einkommensteuer sonst als professioneller Steuerabzug bezeichnet. Ihre korrekte Buchhaltung ermöglicht es dem Unternehmer, die zu zahlenden Steuern zu reduzieren. In diesem Artikel stellen wir die Regeln vor, nach denen der IE die beruflichen Ausgaben bei der Berechnung der Einkommensteuer berücksichtigen kann. Und wir werden auch sagen, aufgrund dessen, was sonst eine Verringerung der Steuerbelastung des Einkommens möglich ist.

Welche Kosten reduzieren die persönliche Einkommensteuer aus den Aktivitäten von PI?

Gemäß Absatz 2 der Kunst. 54 der Steuergesetzgebung der Russischen Föderation verfolgen die einzelnen Unternehmer die Ausgaben in der vom Finanzministerium der Russischen Föderation festgelegten Weise.

Die Kosten, die ein einzelner Unternehmer aufgrund seiner Geschäftstätigkeit verursacht, werden zur Berechnung der Einkommensteuer als professionelle Abzüge bezeichnet.

In Übereinstimmung mit Art. 221 der Abgabenordnung der Zusammensetzung der Kosten der PI wird durch Kapitel festgelegt 25 der Abgabenordnung.

Dazu gehören:

- Materialkosten

- Die Arbeitskosten.

- Abschreibung

- Sonstige Aufwendungen im Zusammenhang mit der Geschäftstätigkeit.

- Die Höhe der Versicherungsprämien für die Renten- und Sozialversicherung.

- Die Höhe der Steuern mit Ausnahme der Einkommensteuer und der Mehrwertsteuer.

Die Zusammensetzung der Steuern, die in der Zusammensetzung der professionellen Abzüge für Einzelunternehmer enthalten sind, enthält auch feste Gebühren für GPT und MMI.

Die Grundsteuer von Einzelpersonen ist in den Abzügen enthalten, wenn die Immobilie geschäftlich genutzt wird.

Aufwandsabrechnung

Es gibt drei Bedingungen, unter denen der PI die Kosten für die Berechnung der Einkommensteuer berücksichtigen kann:

- sie müssen bezahlt werden.

- in der beruflichen Tätigkeit von IP verwendet;

- der Kauf von Materialien, Waren, Werken und Dienstleistungen muss durch Dokumente (Rechnungen, Akten, Rechnungen) unterstützt werden.

Wenn ein Unternehmer aus irgendeinem Grund keinen Nachweis seiner Ausgaben nachweisen kann, kann er einen professionellen Abzug in Höhe von 20% des erzielten Einkommens vornehmen.

Es ist jedoch nicht möglich, sowohl die dokumentierten Ausgaben als auch einen Standard von 20% zu berücksichtigen.

IP-Ausgaben haben Anerkennungskriterien, die sich in der vom Finanzministerium der Russischen Föderation angenommenen Reihenfolge der Buchführung für Einnahmen und Ausgaben sowie Geschäftsvorfälle einzelner Unternehmer widerspiegeln (Ordnungsnummer 86n vom 13. August 2002):

1. Es gibt einen Zusammenhang zwischen Einnahmen und Ausgaben eines Unternehmers, das heißt, Ausgaben können nur in der aktuellen oder in der Folgeperiode, in der die Einnahmen erzielt wurden, in den Einkommensteuerabzug einbezogen werden (Schreiben des Finanzministeriums der Russischen Föderation vom 05.09.2015 Nr. 03-04-05 / 8) -1063).

2. Aufwendungen für den Einkauf von Rohstoffen, Materialien und Waren können nur dann in die Zusammensetzung der gewerblichen Schutzsteuer einbezogen werden, wenn sie für Produktion und Verkauf abgeschrieben werden, da das Verhältnis zwischen Erträgen und Aufwendungen zu beachten ist.

Beispiel

Im November 2016 erwarb das Unternehmen 100 Sets Bettwäsche für 2.500 Rubel. ohne MwSt. für Nachverkauf.

Im Dezember 2016 verkaufte der PI 25 Sets. Ende 2016 kann er 2 500 Rubel in die Zusammensetzung der professionellen Abzüge aufnehmen. × 25 Sätze = 62 500 Rub.

Der Rest des Produkts wurde im Januar 2017 verkauft.

Ein Einzelunternehmer kann die Kosten für den Kauf von Waren im Jahr 2017 in Höhe von 2.500 Rubel im Rahmen der beruflichen Abzüge berücksichtigen. × 75 Sätze = 187 500 Rubel.

3. Beträge der aufgelaufenen Abschreibungen können in die Zusammensetzung der beruflichen Abzüge nur für Eigentum und geistiges Eigentum einbezogen werden, die von einzelnen Unternehmern gehalten und von einzelnen Unternehmern bei der Ausübung ihrer Geschäftstätigkeit verwendet werden. Selbst wenn die Immobilie im gemeinsamen Besitz der Ehegatten ist, von denen einer ein Einzelunternehmer ist, kann die kumulierte Abschreibung auch dazu verwendet werden, das Einkommen des Einzelunternehmers zu reduzieren (Schreiben des Finanzministeriums der Russischen Föderation vom 07.12.2012 Nr. 03-04-05 / 3-1377).

4. Bei saisonaler Natur der Arbeit ist auch der Grundsatz der Kommunikation zwischen den erzielten Einnahmen und den entstandenen Kosten zu beachten.

Ein Einzelunternehmer ist von der Buchführungspflicht befreit. Bei der Abrechnung der Arbeitskosten von Arbeitnehmern kann ein Einzelunternehmer jedoch auch die Arbeitskosten eines Wirtschaftsprüfers im Rahmen der beruflichen Abzüge berücksichtigen, da gemäß Ziffer 23 des Verfahrens zur Erfassung von Erträgen und Aufwendungen seine Einkünfte bei Rückstellungen reduziert werden können Vergütung von Arbeitnehmern, die im Rahmen von Arbeitsverträgen arbeiten.

Wenn der PI mehrere Steuerregelungen anwendet, beispielsweise OSNO und UTII, sollte er für diese Regelungen getrennte Aufzeichnungen über Einnahmen und Ausgaben führen. Ein Einzelunternehmer kann nur dokumentierte Ausgaben im Zusammenhang mit der allgemeinen Steuerregelung für die Berechnung der Einkommensteuer akzeptieren.

"Nicht-unternehmerische" Möglichkeiten zur Senkung der Einkommensteuer

Neben der in Betracht gezogenen Profilierung, die im UZ infolge geschäftlicher Tätigkeiten erfolgt, kann ein Unternehmer auch seine persönliche Einkommensteuer aufgrund von Standard-, Sozial- und Vermögensabzügen senken. Ihre Liste ist in der Kunst angegeben. 218-220 Steuergesetzbuch.

Berücksichtigen Sie die Merkmale der Verwendung von Abzügen am Beispiel der Ausbildungskosten.

So bleibt das Recht auf einen Abzug der Erziehungskosten bis zum 24. Lebensjahr erhalten. Bei der Berechnung des Abzugs für die Ausbildung von Kindern können die Ausgaben für jedes Kind in Höhe von 50.000 Rubel berücksichtigt werden.

Beispiel

Der Unternehmer Mikhailov D. B. hat zwei Kinder.

Der Sohn besucht die Vorschulabteilung der Schule Nr. 2025 in Moskau. Die Kosten für das Schuljahr beliefen sich auf 30.000 Rubel.

Er besucht auch eine Kunstschule, die jährlich 25.000 Rubel kostet.

Die Tochter besucht die Staatliche Sportpädagogische Schule "Sportschule Nr. 7", in der die Unterrichtskosten pro Jahr bei 54.000 Rubel liegen.

Im Zusammenhang mit den Kosten für den einzelnen Unternehmer Mikhailov D. B. beabsichtigt, einen Abzug von 13.000 Rubel zu erklären. (50.000 Rubel × 2 × 13%).

Der Gesamtbetrag der Ausgaben, für die einem Unternehmer ein Sozialabzug gewährt werden kann, mit Ausnahme der Kosten, die für die teure Behandlung und Erziehung von Kindern anfallen, dürfen 120.000 Rubel nicht überschreiten.

Beispiel

Im Jahr 2015 bezahlte IP Mikhailov D. B. sein Studium im MBA-Programm in Höhe von 60.000 Rubel. und das jährliche Wartungsprogramm in einer medizinischen Klinik in Höhe von 80.000 Rubel.

Gesamtkosten der sozialen Bedürfnisse von IP Mikhailov D. B produziert: 140.000 Rubel. (60.000 + 80.000).

Aufgrund der bestehenden Beschränkungen bei der Zusammensetzung der Sozialabzüge von 140.000 können jedoch nur 120.000 Rubel berücksichtigt werden.

Ist der PIT 2016-2017 für die Mitarbeiter von OSNO und STS "Einnahmen minus Aufwendungen" in den Ausgaben enthalten?

NDLF-Unternehmer bezahlt nicht nur für sich. Bei der Auszahlung von Einkommen an Arbeitnehmer wird er Steuervermittler für eine Lohnsteuer und ist verpflichtet, die Arbeitnehmer zu kalkulieren, zu behalten und diese dem Haushalt zu zahlen.

Sowohl bei der OSNO als auch bei der STS mit dem Ziel „Einnahmen, die um den Betrag der Ausgaben reduziert sind“, kann ein IP die Höhe der übertragenen persönlichen Einkommensteuer berücksichtigen - nicht als unabhängige Ausgaben, sondern als Teil der Arbeitskosten von Arbeitnehmern, mit denen ein Arbeits- oder Zivilvertrag abgeschlossen wurde. Mit anderen Worten, das Gehalt wird als Aufwand betrachtet, ohne es für die einbehaltene Einkommensteuer zu senken. Dies wird vom Finanzministerium bestätigt (Schreiben vom 15. Dezember 2015 Nr. 03-11-06 / 2/5880 vom 19. Dezember 2008 Nr. 03-04-05-01 / 464).

Ergebnisse

Um die Steuerbemessungsgrundlage für die Einkommensteuer korrekt berechnen zu können, muss ein Einzelunternehmer die Besonderheiten der im Steuergesetzbuch der Russischen Föderation sowie im vom Finanzministerium genehmigten Verfahren für die Erfassung von Erträgen und Aufwendungen und Geschäftsvorfälle für Einzelunternehmer geltenden Besonderheiten berücksichtigen.

Foto von susanin.udm.ru

Foto von susanin.udm.ru

Während des ganzen Jahres zahlt der Unternehmer die sogenannten Vorauszahlungen. Einzelheiten finden Sie in der Abgabenordnung in Artikel 227 Absatz 7.

Vorsteuerzahlungen werden auf der Grundlage von Steuermitteilungen geleistet. Also, im Laufe des Jahres im Prozess der unternehmerischen Tätigkeit entstanden Einkommen. Als Einzelunternehmer müssen Sie der Steuerinspektion eine entsprechende Erklärung vorlegen, die die Höhe des geschätzten Unternehmenseinkommens in der laufenden Steuerperiode angibt.

Die Erklärung wird fünf Tage nach Ablauf eines Monats ab dem Tag abgegeben, an dem das Einkommen erschien. Dies gilt für Unternehmer, die zum ersten Mal ein Einkommen erzielt haben.

Die Steuerbeamten berechnen den Betrag der Vorauszahlungen für die laufende Steuerperiode. Sie tun dies auf der Grundlage des in der Steuererklärung angegebenen geschätzten Einkommens oder auf der Grundlage des tatsächlichen Einkommens der vorherigen Steuerperiode. Gleichzeitig werden die entsprechenden Steuerabzüge berücksichtigt. Dann gibt die Steuer entsprechende Hinweise für die Zahlung von Vorauszahlungen auf die persönliche Einkommensteuer aus. Die Bestimmungen finden Sie in Artikel 227 der Abgabenordnung der Russischen Föderation.

Heute gelten folgende Bedingungen:

1) für den Zeitraum von Januar bis Juni mindestens den 15. Juli des laufenden Jahres in Höhe der Hälfte der jährlichen Vorauszahlungen;

2) für den Zeitraum von Juli bis September - spätestens am 15. Oktober des laufenden Jahres (in Höhe eines Viertels des Betrags der av. Zahlungen);

3) für den Zeitraum von Oktober bis Dezember - spätestens bis zum 15. Januar des folgenden Jahres in Höhe des vierten Teils der Vorauszahlung.

Wenn das tatsächliche Einkommen um mehr als 50% vom erwarteten Einkommen abweicht, müssen Sie eine neue Steuererklärung ausfüllen.

Der Gesamtsteuerbetrag für das Jahr wird gemäß der jährlichen Steuererklärung berechnet. Es berücksichtigt die von Steuerbehörden einbehaltenen Steuern, die NTFP für Sie bezahlt haben (wie dies normalerweise die Arbeitgeber tun). Es berücksichtigt auch den Betrag der Vorauszahlungen, die Sie im Laufe des Jahres geleistet haben. Wie ich aus dem schlammigen Steuerrecht versteheDer Gesamtbetrag der persönlichen Einkommensteuer wird spätestens am 15. Juli des Jahres nach dem Ende der Steuerperiode gezahlt. Aber es muss noch geklärt werden.

Ich erinnere Sie daran, dass der IE eine persönliche Einkommenssteuer entrichtet, wenn er sich nach dem allgemeinen Steuersystem (DOS) richtet. Nach meinem Verständnis müssen Sie keine Einkommensteuer zahlen.

Wenn Sie selbst Arbeitgeber sind, müssen Sie selbst vor der Zahlung eines Gehalts die persönliche Einkommensteuer (PIT) einbehalten.

Im Allgemeinen beträgt der Einkommensteuersatz 13% und ist eine der niedrigsten Einkommenssteuern in Europa. Andererseits wird es kompensiert