Impuestos fiscales para emprendedores. Desgravaciones fiscales para empresarios individuales

De acuerdo con la legislación vigente, los SP que mantienen sus propios registros fiscales y contables pueden recibir ciertos beneficios.

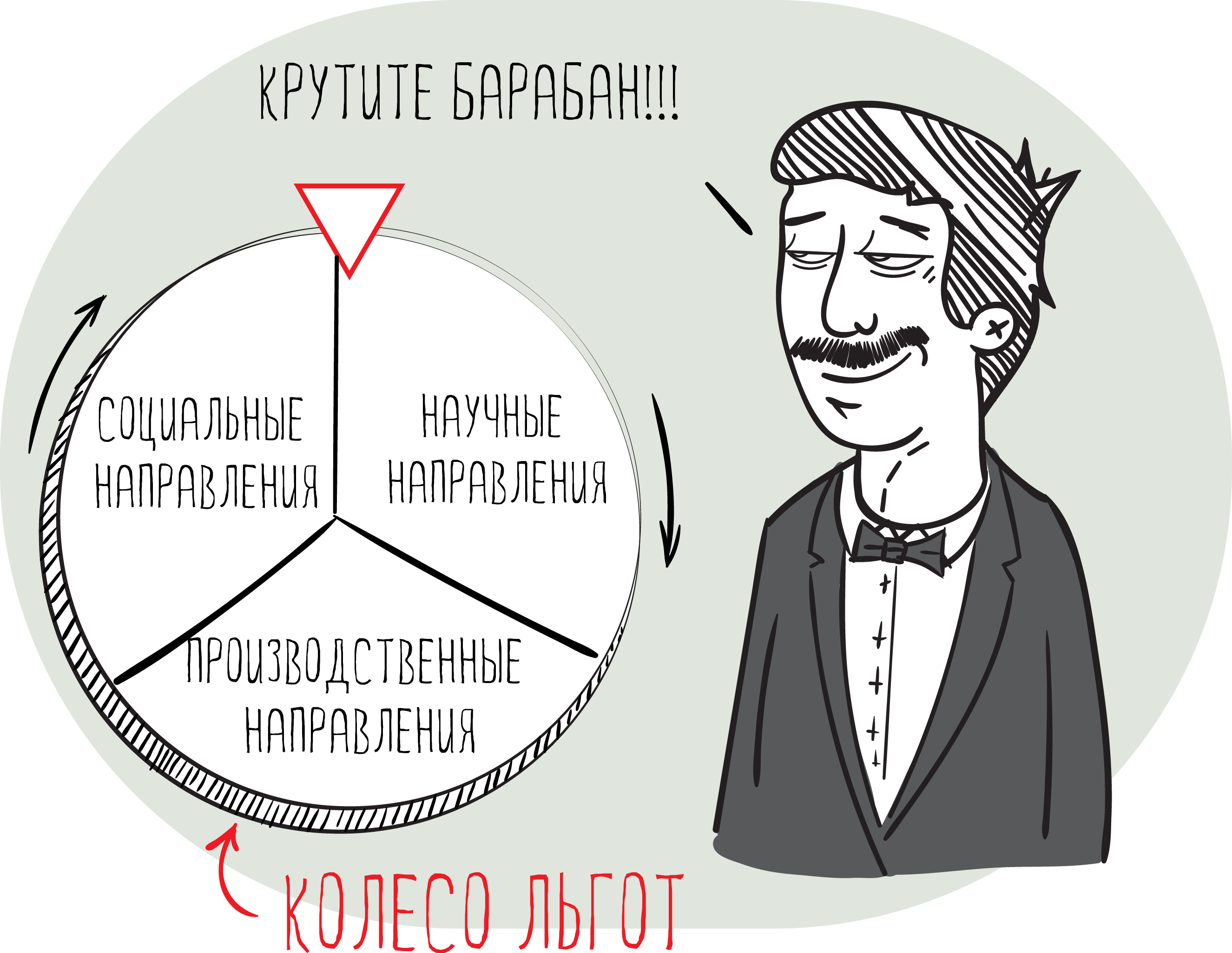

Esta oportunidad puede ser utilizada por empresarios que, dentro de los 2 años posteriores a su registro de la UN, hayan cambiado al sistema tributario simplificado o PSN y estén involucrados en actividades científicas, sociales o industriales.

Una condición adicional para obtener beneficios es la determinación de la cantidad mínima de ingresos de una empresa, que según la carta del Ministerio de Desarrollo Económico No. D05-136 con fecha del 19 de enero de 2011, no puede ser inferior al 70%.

PI exento de contabilidad

De conformidad con la Ley Federal Nº 129 de 21 de noviembre de 1996, que regula el procedimiento de de contabilidad, los empresarios están exentos de la contabilidad. Estos beneficios se retuvieron incluso después de la adopción y aprobación de la nueva Ley Federal Nº 402 de 6 de diciembre de 2011.

Si una unidad que opera con un sistema tributario simplificado mantiene la contabilidad de sus actividades, entonces el procedimiento para mantenerla debe cumplir con los requisitos especificados en el Código Tributario de la Federación Rusa, cap. 26.2.

Reducir el importe del impuesto sobre el pago de primas de seguros.

El SP tiene derecho a pagar una cantidad reducida de impuestos simplificados cuando paga primas de seguro y beneficios emitidos como resultado de la adquisición de incapacidad temporal por parte de los empleados. Esto se rige por el art. 346.21 página 3 del Código Fiscal de la Federación de Rusia.

El monto total de la deducción no puede exceder el 50% del monto total acumulado para el pago de impuestos. Esta restricción no se aplica a los SP que no realizan pagos. individuos y aquellos que pagan primas de seguro a los fondos de la OMS y el Fondo de Pensiones de la Federación de Rusia en la cantidad determinada sobre la base del costo año de seguro. Esta disposición se rige por la Ley Federal de la Federación de Rusia, art. 1 p. 8 de 24 de julio de 2009.

Solo la ONU tiene derecho a recibir estos beneficios, que pueden documentar el tipo de sus actividades, que necesariamente deben cumplir con las disposiciones de la carta del Ministerio de Salud y Desarrollo Social de la Federación Rusa "1335-19 de abril 14, 2011

Las deducciones fiscales a tasas de aranceles reducidas en el monto total pueden ser del 26%:

- FFOMS - 3.1%

- PF - 18.0%;

- FSS - 2.9%;

- Nivel territorial MHIF - 2.0%.

¿Cuál es el plan de cuotas y la demora en el pago de tarifas e impuestos?

El procedimiento y la lista de concesión de un retraso en el pago de tasas e impuestos se rigen por el art. 64 del Código Tributario. Estos beneficios son otorgados por la ONU si:

- Hay signos claros de quiebra debido al pago de la totalidad del impuesto por parte del empresario;

- Existe un hecho de causar daños materiales al solicitante como resultado de un desastre provocado por el hombre, un desastre natural o debido a otras circunstancias de fuerza mayor;

- La producción de la ONU o la venta de sus productos tiene un carácter estacional;

- El empresario ha retrasado la provisión de compromisos sobre límites presupuestarios y / o asignaciones a la parte interesada;

- Otros casos que están marcados por la legislación de la Federación Rusa.

El plan de pago en cuotas para el pago de tarifas e impuestos se puede proporcionar para uno o un grupo de impuestos. El retraso en los pagos es válido por 1 año. Un empresario puede recibir tales beneficios en la autoridad fiscal al presentar una solicitud relevante para su consideración.

¿Cómo pago el IVA?

Si el empresario no trabaja en el pago simplificado, está obligado a pagar el IVA. Si durante los últimos tres meses calendario, el monto de los ingresos por la venta de productos (servicios) no supera los 2 millones de rublos en total, exento del pago del IVA.

No pagar el IVA también pueden ser personas que prestan una serie de servicios en el territorio de la Federación Rusa, siempre que cuenten con la licencia correspondiente. Esta categoría de servicios incluye la realización de clases en deportes, secciones de desarrollo, clubes o estudios en los que los niños menores estudian. Esta condición se rige por el art. 149 punto 2, párrafo 4 NK, la Federación de Rusia.

Subsidios adicionales y subsidios.

Los ciudadanos desempleados de la Federación de Rusia que deciden iniciar su propio negocio pueden recibir beneficios adicionales en forma de subsidios y subsidios de las autoridades de empleo. La cantidad de asistencia material es de 58,800 rublos, que es equivalente a la cantidad máxima de beneficios de desempleo, aumentó 12 veces. La misma cantidad se puede obtener también para la organización de trabajos para todos los empleados potenciales. Uni también puede esperar recibir otros pagos de compensación, que están previstos para programas regionales Apoyo empresarial y emprendimiento.

Documentos que permiten recibir deducciones fiscales en forma de subvenciones y subvenciones:

- Pasaporte de un ciudadano de la Federación Rusa;

- Un documento que confirma el estado del solicitante como "desempleado";

- Diploma de Educación Superior / Secundaria;

- Solicitud por escrito (ejecutada de la manera prescrita) con una solicitud para otorgar subsidios a la persona;

- Un plan de negocios que justifica económicamente la obtención de apoyo financiero. El plan de negocios debe reflejar necesariamente la cantidad planificada de los costos que se espera que vayan a la organización y al desarrollo del negocio.

La decisión de otorgar beneficios al solicitante se basa principalmente en los costos estimados que se destinarán a:

- La organización de puestos de trabajo en la cantidad requerida para el empleo de ciudadanos temporalmente desempleados de la Federación de Rusia;

- Pago de salarios, cuyo monto no debe ser inferior al mínimo establecido en la región. Al mismo tiempo, el empresario se compromete a pagar los salarios debidos a los empleados durante todo el plazo de los subsidios de manera oportuna.

Por ejemplo, los fondos municipales que apoyan a las pequeñas empresas y el espíritu empresarial ayudan a los empresarios en la asignación de fondos para la compra de equipos tecnológicos (equipos, etc.). En algunos casos, el monto del beneficio puede ser de 350,000 rublos, pero este monto se paga exclusivamente en términos de cofinanciamiento, cuando el empresario invierte un monto similar en el desarrollo de su proyecto.

Los fondos personales del solicitante se compensan cuando contacta autoridades fiscales con una solicitud para registrarlo como una entidad legal o un empresario individual.

Subvenciones concedidas para actividades limitadas.

Según la orden del Ministerio de Desarrollo Económico de la Federación Rusa No. 227 del 20 de mayo de 2011, que refleja las disposiciones del programa de apoyo a las pequeñas empresas, existe una cláusula que estipula la transferencia a los empresarios de mecanismos y dispositivos vehículos y equipo arrendado.

Estos beneficios provienen del presupuesto federal y están dirigidos a:

- Los costos de subsidio que están asociados con el pago de los pagos de arrendamiento por parte de una entidad mediana y pequeña empresa. El monto de los subsidios no puede exceder los 2/3 de la tasa de refinanciación del Banco Central de Rusia, establecido en el momento del pago por el empresario del monto de los intereses;

- Proporcionar subvenciones específicas que se basan en entidades comerciales de nueva creación y se pagan para el desarrollo y organización de las empresas. Además, estos beneficios se proporcionan a las entidades comerciales y entidades legalesQue trabajen en la dirección elegida menos de 1 año. Las subvenciones se otorgan de forma gratuita, sujetas a la parte de la financiación de los gastos incurridos para reembolsar el pago inicial de los equipos arrendados. El importe de la subvención puede ser de hasta 1 millón de rublos. no mas

- Subsidiar el pago de la tarifa inicial, sujeto a la conclusión del contrato para el arrendamiento de maquinaria, vehículos o equipos.

Junto con los subsidios y los subsidios, la ONU puede esperar recibir condiciones preferenciales de pago. impuesto de transporteSi su actividad está relacionada con el transporte de mercancías o pasajeros.

También hay una serie de programas de préstamos diseñados para entidades comerciales. Prestar préstamos a menor tasas de interés llevado a cabo por las sucursales regionales de los bancos que participan en el programa para apoyar a las pequeñas y medianas empresas.

Al ponerse en contacto con las autoridades fiscales, el empresario puede reclamar recibir una deducción de la propiedad, sujeto al registro de los adquiridos. bienes raíces en su nombre o utilizando su estado como individuo.

Esta condición se rige por la carta del Ministerio de Finanzas de la Federación Rusa No. 03-04-05 / 3-489 con fecha del 6 de julio de 2011. El documento señala que las entidades comerciales que operan en el sistema tributario simplificado no aplican. deducciones de propiedad En cuanto al pago de impuestos sobre la renta personal.

En la región de Moscú, el trabajo continúa creando un entorno propicio para las pequeñas y medianas empresas (PYME). Gracias a un fondo atractivo, el año pasado se abrieron más de 9,000 pymes en la región. Las autoridades de la región esperan que 2017 también sea "prolífico" para las nuevas empresas; este año está previsto abrir 10 mil PYMES.

Medidas de apoyo empresarial

Las entidades de pequeñas y medianas empresas son empresas cuyo número de empleados no supera las 250 personas, para pequeñas empresas, de 16 a 100 personas, para empresas conjuntas, de 101 a 250 personas. Todos ellos pueden contar con el apoyo estatal a nivel federal, regional y municipal. Al mismo tiempo, está disponible solo para sujetos registrados oficialmente. Puede solicitar el registro de una IP en el sitio regional.

Nivel federal

- Subvenciones para el reembolso de una parte del costo del pago de intereses sobre préstamos.

- Subvenciones para la compensación de parte del costo del uso de los recursos energéticos y el mantenimiento de puestos de trabajo.

- Subvenciones para el desarrollo de la ingeniería.

- Subsidios para la implementación de compras estacionales de materias primas para las organizaciones de la industria ligera y textil.

- Subsidios en la forma de una contribución de propiedad de la Federación Rusa al Grupo de Compañías Rostec para proyectos para crear la producción en masa de productos de máquina-herramienta en el subprograma de industria industrial de máquinas herramienta del programa estatal Desarrollo de la industria y mejora de su competitividad (http://base.garant.ru)

Además, la pequeña empresa rusa está protegida de las inspecciones programadas durante tres años; a partir del 1 de enero de 2016, se introdujo en este tipo de eventos en el país. El Consejo de Ministros del Consejo de la Federación cree que la moratoria contribuirá a la creación de condiciones favorables para el desarrollo de la pequeña empresa en Rusia.

Nivel regional

Nadezhda Osodoeva

Tomar tiempo fuera

Las vacaciones son buenas, pero las “vacaciones fiscales” son aún mejores. Para facilitar el inicio de las empresas de nueva creación, el estado los eximió de pagar uno o varios impuestos. Esto resultó ser un gran incentivo para los novatos, ya que la declaración de impuestos es un negocio difícil. Pero no esté muy contento: las vacaciones durarán solo 2 años a partir de la fecha de registro de la PI. ¿Quién puede permitirse unas vacaciones de este tipo, ahora descubra.

Puntos importantes

El período de gracia para los empresarios individuales durante el cual están exentos del pago de impuestos se denomina "vacaciones tributarias". Según el art. 346.20 del Código Tributario de la Federación Rusa al nivel de enmiendas al acto legislativo FZ-477 de fecha 29.12. 2014, se realizaron cambios según los cuales las autoridades regionales de la Federación de Rusia tienen derecho a establecer cero tasa de impuestos para sp. La entrada en vigor oficial de la ley tuvo lugar el 1 de enero de 2015. Los beneficios están disponibles hasta el 2020.

Las autoridades regionales pueden introducir un "impuesto de vacaciones" para empresarios individuales durante 2 años, así como establecer independientemente su fecha de inicio y orden. Si un empresario quiere aprovechar las "vacaciones fiscales", debe asegurarse de que esta legislación federal ya haya sido adoptada en su región. Lista de las regiones en las que "las vacaciones fiscales", se puede ver.

Las autoridades regionales pueden introducir un "impuesto de vacaciones" para empresarios individuales durante 2 años, así como establecer independientemente su fecha de inicio y orden.

Condiciones de uso

No todos los empresarios pueden usar el derecho a “vacaciones fiscales”.

- Nuevo PI, registrado por primera vez. Si el empresario ha suspendido sus actividades por un período, la reapertura de la propiedad intelectual no le da derecho a disfrutar de los beneficios.

- "Vacaciones fiscales" puede tomar el PI, trabajando en una patente o USN. Si un empresario se ha transferido a estos tipos de impuestos dentro de los 2 años posteriores a la fecha de registro, también tendrá beneficios.

- Las "vacaciones fiscales" pueden ser utilizadas por empresarios individuales que se hayan abierto después de que la región haya adoptado una ley sobre la entrada en vigor de un período de gracia.

Atencion El período durante el cual el empresario está exento de impuestos es solo los primeros 2 años de su actividad. Sin embargo, está obligado a mantener un registro de los ingresos durante este tiempo, así como a hacer contribuciones obligatorias de los pagos de pensiones y seguros a fondos extrapresupuestarios.

Las autoridades regionales tienen el derecho de imponer restricciones adicionales a la concesión de “vacaciones fiscales” a empresarios individuales (por ejemplo, no se otorgan beneficios a empresarios individuales con un monto de ingresos superior al monto establecido (Art. 249 del Código Fiscal de la Federación Rusa) o hay más empleados en la empresa que la norma).

Esferas de actividad

Al desarrollar esta legislación, se impusieron una serie de restricciones a los tipos de actividades a las que se otorgarán estos beneficios (cláusula 4 del artículo 346.20 del Código Fiscal de la Federación de Rusia). Los privilegios pueden ser utilizados por empresarios individuales cuyos campos de actividad son los siguientes:

- social

- producción;

- cientifico

La lista de áreas de actividad incluidas en el "impuesto de vacaciones" abarca aproximadamente 40 destinos. Esta es la producción de equipos médicos, textiles, equipos de computación, celulosa, la prestación de servicios sociales, trabajos científicos. Durante las vacaciones fiscales en Moscú, las autoridades ampliaron esta lista para incluir tutorías, transferencias y actividades turísticas.

El volumen de ingresos de la propiedad intelectual, recibido en la prestación de servicios, obras o venta de bienes, una vez completado término de impuestos Debe ser al menos el 70% del ingreso total.

Vacaciones fiscales en 2017

A partir de 2016, está permitido utilizar el sistema de patentes (PSN) sin trabajadores. Pueden obtener una patente de manera simplificada y utilizar el "impuesto de vacaciones" a una tasa del 0%.

Las patentes pueden ser recibidas por empresarios individuales cuyas actividades cubren las siguientes áreas:

- confección de artículos de cuero;

- silvicultura

- servicios de pastoreo de ganado;

- recolección y venta de plantas medicinales;

- servicios de catering;

- traducción (oral o escrita);

- aprovechamiento de los recursos forestales;

- servicios de atención a personas con discapacidad y personas mayores;

- la pesca

Además, las autoridades regionales ampliaron significativamente sus poderes en 2016. Tienen el derecho de determinar independientemente:

- Los límites de la introducción y transición a las vacaciones fiscales.

- Matices en la especificación de la base imponible.

- Tipos de actividad de PI, que pueden utilizar el sistema de patentes de tributación.

- La tasa de impuestos depende de los contribuyentes y del alcance de las actividades del empresario individual.

- Exenciones fiscales y el proceso de su aplicación.

Las "vacaciones fiscales" son un incentivo poderoso para los emprendedores de nueva creación, que permite minimizar la carga fiscal. Estos beneficios brindan un importante apoyo a las pequeñas empresas y le permiten ampliar sus actividades comerciales.

En este artículo, trataremos de preparar respuestas a las preguntas sobre qué beneficios fiscales para los empresarios individuales se pueden obtener. Por ejemplo, en qué casos, un empresario individual puede negarse a mantener la contabilidad, o recibir tarifas preferenciales para pagar las primas de seguro, así como la forma de obtener un aplazamiento del pago de impuestos.

¿Se requiere que los PI mantengan registros contables?

De acuerdo con la ley 129-ФЗ, adoptada el 21/11/1996, los empresarios individuales no están obligados a llevar cuentas. El mismo privilegio se conservó incluso cuando se aprobó la ley No. 402-ФЗ 06.12.2011. Al mismo tiempo, la legislación estableció que todas las organizaciones y empresarios que han elegido el sistema tributario simplificado deben llevar un registro de sus ingresos y gastos de la manera prescrita.

Resulta que un empresario no puede llevar registros contables, siempre que mantenga documentos que confirmen los ingresos y gastos recibidos.

Aplicación de tarifas preferenciales.

Desde 2011, los incentivos fiscales para los empresarios individuales han estado operando que afectan primas de seguro según la USN. Al mismo tiempo, un empresario se beneficia de los beneficios solo si participa en los principales tipos de actividades especificadas en el OKVED y en la lista especificada en el párrafo 8 de la primera parte del artículo 58. Ley federal. Para recibir una tarifa reducida, una persona debe confirmar su tipo de actividad.

Las actividades preferenciales incluyen:

Producción de alimentos;

Fabricación textil;

Producción química;

Procesamiento de la madera;

Fabricación de automóviles;

Elaboración de refrescos;

Fabricación de muebles;

Fabricación de material deportivo;

Fabricación de juguetes;

Investigación científica;

Reciclaje de materias primas secundarias;

Construcción;

Educación y otras actividades.

Uno de estos tipos de actividades puede reconocerse como principal solo si la participación en el ingreso por la venta de sus productos es más del 70% del ingreso total.

Beneficios fiscales Los empresarios individuales pueden reducir las tasas de las primas de seguro al tamaño del 26%. El porcentaje de aportes se distribuye de la siguiente manera:

18% en el Fondo de Pensiones;

El 2,9% a la Caja de Seguro Social;

3.1% al Fondo de Seguros de Salud;

2% a los fondos del seguro sanitario territorial.

¿Cómo puedo reducir el impuesto?

Este método de reducción de impuestos estará disponible solo para los empresarios ubicados en el sistema simplificado del sistema de "ingresos". Tienen la oportunidad de reducir sus contribuciones de seguro, así como recibir beneficios por incapacidad temporal. Al mismo tiempo, el monto de la deducción no puede ser superior al 50% del impuesto acumulado. No se aplica esta restricción para los empresarios individuales que pagan primas de seguro al Fondo de Pensiones de la Federación Rusa, así como para no realizar pagos o cualquier otra remuneración a individuos.

Por ejemplo, si el contribuyente pagó el monto de las contribuciones de seguro por un monto de 140 mil rublos, y el monto de su impuesto ascendió a 260 mil rublos, según el tercer párrafo 346 del artículo, el SP tiene derecho a reducir el monto de su impuesto en un 50%, es decir, 130 mil rublos (260000 rublos. / 2). Por lo tanto, el empresario puede ahorrar en el pago de impuestos en la cantidad de 130 mil rublos.

¿Cómo puedo diferir el pago de impuestos?

La lista de motivos sobre los cuales se puede obtener un aplazamiento para el pago de impuestos está regulada por el artículo 64 del TC.

Por lo tanto, resulta que la demora se puede proporcionar al empresario, cuya posición financiera no permite pagar el impuesto dentro de un período estrictamente fijo, pero al mismo tiempo, no hay razón para creer que el empresario no podrá pagar la deuda en el futuro. Al mismo tiempo, la concesión de un retraso se permite solo si existe uno de los siguientes motivos:

1. El daño fue causado al empresario como resultado de un desastre natural u otro desastre.

2. Las asignaciones presupuestarias o los compromisos presupuestarios no se proporcionaron a tiempo.

3. El empresario fue amenazado con la bancarrota si pagaba el impuesto.

4. La venta de un producto o sus otros servicios es estacional.

Al mismo tiempo, las exenciones fiscales para empresarios individuales en forma de demora pueden presentarse para varios impuestos a la vez. El plazo de pago no debe exceder de un año. Para obtener dichos beneficios, debe escribir una declaración a la autoridad fiscal.

Exención de IVA

Cualquier empresario que no utilice el sistema de pago simplificado está obligado a pagar el IVA. Pero existe la posibilidad de deshacerse del pago del IVA.

El artículo 145 del Código Fiscal establece que los empresarios individuales pueden estar exentos del pago obligatorio de sus deberes si en los últimos tres meses el monto de los ingresos recibidos por la venta de servicios o bienes no excedió los dos millones de rublos.

Además, es posible obtener beneficios por pagar el IVA y en la provisión de ciertos tipos de servicios. Por ejemplo, si un empresario ha organizado su propio círculo o sección y dirige clases para menores. Para obtener más información sobre otros tipos de servicios, puede consultar el artículo 149 del Código de impuestos.