Pemutusan pajak bagi wirausahawan. Potongan pajak untuk pengusaha individu

Menurut undang-undang saat ini, SP yang mempertahankan catatan pajak dan akuntansi mereka sendiri dapat menerima manfaat tertentu.

Kesempatan ini dapat digunakan oleh para pengusaha yang, dalam waktu 2 tahun setelah mendaftarkan un mereka, telah beralih ke sistem perpajakan yang disederhanakan atau PSN dan terlibat dalam kegiatan ilmiah, sosial atau industri.

Kondisi tambahan untuk memperoleh manfaat adalah penentuan jumlah minimum pendapatan bisnis, yang menurut surat Kementerian Pembangunan Ekonomi No. D05-136 tanggal 19 Januari 2011, tidak boleh kurang dari 70%.

PI dibebaskan dari akuntansi

Sesuai dengan Undang-undang Federal No. 129 tanggal 21 November 1996, yang mengatur prosedur untuk akuntansi, pengusaha dibebaskan dari pembukuan. Manfaat-manfaat ini dipertahankan bahkan setelah adopsi dan persetujuan Undang-undang Federal baru No. 402 tanggal 6 Desember 2011.

Jika unit yang beroperasi pada sistem perpajakan disederhanakan mempertahankan akuntansi untuk kegiatannya, maka prosedur untuk mempertahankannya harus sesuai dengan persyaratan yang ditentukan dalam Kode Pajak Federasi Rusia, ch. 26,2.

Mengurangi jumlah pajak atas pembayaran premi asuransi

Seorang pengusaha perorangan berhak untuk membayar sejumlah dikurangi pajak yang disederhanakan ketika membayar premi dan manfaat asuransi yang dikeluarkan sebagai akibat dari perolehan cacat sementara oleh karyawan. Ini diatur oleh seni. 346.21 hal 3 dari Kode Pajak Federasi Rusia.

Jumlah total deduksi tidak boleh melebihi 50% dari jumlah total yang terutang untuk pembayaran pajak. Pembatasan ini tidak berlaku untuk SP yang tidak melakukan pembayaran. individu dan mereka yang membayar premi asuransi untuk dana OMS dan Dana Pensiun Federasi Rusia dalam jumlah yang ditentukan atas dasar biaya tahun asuransi. Ketentuan ini diatur oleh Hukum Federal Federasi Rusia №212 Seni. 1 hal 8 dari 24 Juli 2009

Hanya tidak berhak untuk menerima manfaat ini, yang dapat mendokumentasikan jenis kegiatan mereka, yang harus selalu mematuhi ketentuan surat Kementerian Kesehatan dan Pembangunan Sosial Federasi Rusia “1335-19 14 April 2011

Pengurangan pajak pada tingkat tarif yang dikurangi dalam jumlah total dapat menjadi 26%:

- FFOM - 3,1%

- PF - 18,0%;

- FSS - 2,9%;

- Tingkat teritorial MHIF - 2,0%.

Apa rencana cicilan dan penangguhan biaya dan pajak?

Prosedur dan daftar pemberian penundaan pembayaran biaya dan pajak diatur oleh Seni. 64 dari Kode Pajak. Manfaat ini diberikan oleh un jika:

- Ada tanda-tanda kebangkrutan yang jelas karena pembayaran jumlah penuh pajak oleh pengusaha;

- Ada fakta yang menyebabkan kerusakan material pemohon yang disebabkan oleh bencana buatan manusia, bencana alam, atau karena keadaan force majeure lainnya;

- Produksi un atau penjualan produknya bersifat musiman;

- Pengusaha telah menunda penyediaan komitmen pada batas anggaran dan / atau alokasi kepada pihak yang berkepentingan;

- Kasus lain yang ditandai oleh undang-undang Federasi Rusia.

Rencana angsuran untuk pembayaran biaya dan pajak dapat diberikan untuk satu atau sekelompok pajak. Penundaan pembayaran berlaku selama 1 tahun. Seorang pengusaha dapat menerima manfaat seperti itu di otoritas pajak dengan mengajukan permohonan yang relevan untuk dipertimbangkan.

Bagaimana cara membayar PPN?

Jika pengusaha tidak bekerja pada pembayaran yang disederhanakan, ia wajib membayar PPN. Jika selama tiga bulan kalender terakhir jumlah pendapatan dari penjualan produk (layanan) tidak melebihi 2 juta rubel secara total, tidak dikecualikan dari membayar PPN.

Tidak membayar PPN mungkin juga orang-orang yang menyediakan sejumlah layanan di wilayah Federasi Rusia, asalkan mereka memiliki lisensi yang sesuai. Kategori layanan ini mencakup kelas-kelas dalam olahraga dan bagian pengembangan, klub, atau studio tempat anak-anak kecil belajar. Kondisi ini diatur oleh Art. 149 poin 2 sub-ayat 4 NK Federasi Rusia.

Subsidi dan subsidi tambahan

Warga yang menganggur dari Federasi Rusia yang memutuskan untuk memulai bisnis mereka sendiri dapat menerima manfaat tambahan dalam bentuk subsidi dan subsidi dari otoritas tenaga kerja. Jumlah bantuan materi adalah 58.800 rubel, yang setara dengan jumlah maksimum tunjangan pengangguran, meningkat 12 kali lipat. Jumlah yang sama dapat diperoleh juga untuk organisasi pekerjaan untuk semua karyawan potensial. Uni juga dapat mengharapkan untuk menerima pembayaran kompensasi lainnya, yang disediakan untuk program regional dukungan bisnis dan kewirausahaan.

Dokumen yang memungkinkan untuk menerima pemotongan pajak dalam bentuk subsidi dan subsidi:

- Paspor seorang warga negara Federasi Rusia;

- Sebuah dokumen yang mengkonfirmasikan status pelamar sebagai "tidak bekerja";

- Diploma Pendidikan Tinggi / Menengah;

- Aplikasi secara tertulis (dieksekusi dengan cara yang ditentukan) dengan permintaan untuk memberikan subsidi kepada orang tersebut;

- Rencana bisnis yang secara ekonomi membenarkan memperoleh dukungan keuangan. Rencana bisnis harus selalu mencerminkan jumlah biaya yang direncanakan yang diharapkan untuk pergi ke organisasi dan pengembangan bisnis.

Keputusan untuk memberikan manfaat pemohon terutama didasarkan pada perkiraan biaya yang akan masuk ke:

- Organisasi pekerjaan dalam jumlah yang diperlukan untuk mempekerjakan pengangguran sementara warga Federasi Rusia;

- Pembayaran upah, jumlah yang seharusnya tidak lebih rendah dari minimum yang ditetapkan di wilayah tersebut. Pada saat yang sama, wirausahawan melakukan pembayaran upah karena karyawan selama seluruh masa subsidi secara tepat waktu.

Misalnya, dana kota yang mendukung usaha kecil dan kewirausahaan membantu pengusaha pemula dalam hal mengalokasikan dana untuk pembelian peralatan teknologi (peralatan, dll.). Dalam beberapa kasus, jumlah tunjangan mungkin 350.000 rubel, tetapi jumlah ini dibayarkan secara eksklusif pada istilah pembiayaan bersama, ketika pengusaha menginvestasikan jumlah yang sama dalam pengembangan proyeknya.

Dana pribadi pemohon berangkat ketika dia menghubungi otoritas pajak dengan permintaan untuk mendaftarkannya sebagai badan hukum atau pengusaha perorangan.

Subsidi diberikan untuk kegiatan terbatas

Menurut urutan Kementerian Pembangunan Ekonomi Federasi Rusia No. 227 tanggal 20 Mei 2011, yang mencerminkan ketentuan program dukungan usaha kecil, ada klausul yang menyediakan transfer ke pengusaha mekanisme, perangkat kendaraan dan peralatan disewakan.

Manfaat ini disediakan dari anggaran federal dan diarahkan ke:

- Mengurangi biaya yang terkait dengan pembayaran pembayaran sewa oleh entitas bisnis menengah dan kecil. Jumlah subsidi tidak dapat melebihi 2/3 dari tingkat refinancing Bank Sentral Rusia, yang ditetapkan pada saat pembayaran oleh pengusaha dari jumlah bunga;

- Memberikan hibah yang ditargetkan yang mengandalkan entitas bisnis pemula dan dibayar untuk pengembangan dan organisasi bisnis. Juga, manfaat ini diberikan kepada entitas bisnis dan badan hukumyang bekerja di arah yang dipilih kurang dari 1 tahun. Hibah diberikan gratis pada kondisi pembiayaan bersama biaya yang pergi untuk membayar pembayaran awal untuk peralatan sewaan. Jumlah hibah dapat mencapai 1 juta rubel. tidak lebih;

- Mensubsidi pembayaran biaya awal, tergantung pada kesimpulan kontrak untuk penyewaan mesin, kendaraan atau peralatan.

Bersamaan dengan subsidi dan subsidi un dapat mengharapkan untuk menerima kondisi preferensial untuk pembayaran pajak transportasijika aktivitas mereka terkait dengan pengangkutan barang atau penumpang.

Ada juga sejumlah program pinjaman yang dirancang untuk entitas bisnis. Memberikan pinjaman lebih rendah suku bunga dilakukan oleh cabang-cabang regional dari bank yang berpartisipasi dalam program untuk mendukung usaha kecil dan menengah.

Dengan menghubungi otoritas pajak, wirausahawan dapat mengklaim menerima potongan properti, tunduk pada pendaftaran pembelian real estat dalam nama Anda atau menggunakan status Anda sebagai individu.

Kondisi ini diatur oleh surat Menteri Keuangan Federasi Rusia No. 03-04-05 / 3-489 tanggal 06 Juli 2011. Dokumen ini mencatat bahwa badan usaha yang beroperasi pada sistem pajak yang disederhanakan tidak berlaku potongan properti mengenai pembayaran pajak atas penghasilan pribadi.

Di wilayah Moskow, pekerjaan terus menciptakan lingkungan yang memungkinkan untuk usaha kecil dan menengah (UKM). Berkat latar belakang yang menarik, lebih dari 9.000 UMK terbuka di wilayah tersebut tahun lalu. Pihak berwenang daerah berharap bahwa 2017 juga akan "produktif" untuk perusahaan baru - tahun ini direncanakan untuk membuka 10 ribu UKM.

Langkah-langkah dukungan bisnis

Entitas usaha kecil dan menengah adalah perusahaan yang jumlah karyawannya tidak melebihi 250 orang, untuk usaha kecil - dari 16 hingga 100 orang, untuk usaha patungan - dari 101 hingga 250 orang. Semua dari mereka dapat mengandalkan dukungan negara di tingkat federal, regional dan kota. Pada saat yang sama, hanya tersedia untuk subjek yang terdaftar secara resmi. Anda dapat mengajukan permohonan pendaftaran IP di situs regional.

Tingkat federal

- Subsidi untuk penggantian sebagian dari biaya membayar bunga pinjaman.

- Subsidi untuk kompensasi sebagian dari biaya penggunaan sumber daya energi dan pemeliharaan pekerjaan.

- Subsidi untuk pengembangan teknik.

- Subsidi untuk pelaksanaan pembelian bahan mentah musiman untuk organisasi industri ringan dan tekstil.

- Subsidi dalam bentuk kontribusi properti Federasi Rusia kepada Grup Perusahaan Rostec untuk proyek-proyek untuk menciptakan produksi massal produk perkakas mesin di bawah subprogram industri Alat Mesin Industri dari program negara Pengembangan Industri dan Meningkatkan Daya Saingnya (http://base.garant.ru).

Juga, bisnis kecil Rusia dilindungi dari inspeksi yang dijadwalkan selama tiga tahun - mulai 1 Januari 2016, telah diperkenalkan ke acara-acara semacam itu di negara tersebut. Kabinet Menteri Dewan Federasi percaya bahwa moratorium akan berkontribusi pada penciptaan kondisi yang menguntungkan untuk pengembangan usaha kecil di Rusia.

Tingkat regional

Nadezhda Osodoeva

Luangkan waktu

Liburan baik, tetapi "tax holiday" lebih baik. Untuk mempermudah start-up untuk berdiri, negara membebaskan mereka dari membayar satu atau beberapa pajak. Ini ternyata menjadi insentif besar bagi para pemula, karena pelaporan pajak adalah bisnis yang sulit. Tapi jangan sangat senang: liburan hanya akan berlangsung 2 tahun dari tanggal pendaftaran IP. Siapa yang bisa mendapatkan liburan seperti itu, sekarang cari tahu.

Poin penting

Masa tenggang bagi pengusaha individu di mana mereka dibebaskan dari membayar pajak disebut "tax holidays". Menurut Art. 346,20 dari Kode Pajak Federasi Rusia di tingkat amandemen undang-undang legislatif FZ No. 477 dari 29,12. 2014, perubahan dilakukan sesuai dengan yang otoritas regional Federasi Rusia memiliki hak untuk membangun nol tarif pajak untuk sp. Pengesahan resmi mulai berlaku pada tanggal 1 Januari 2015. Manfaat tersedia hingga 2020.

Otoritas regional dapat memperkenalkan "tax holiday" untuk pengusaha individu selama 2 tahun, serta secara independen mengatur tanggal dan pesanan awal mereka. Jika seorang pengusaha ingin mengambil keuntungan dari "tax holiday", dia perlu memastikan bahwa undang-undang federal ini telah diadopsi di wilayahnya. Daftar wilayah di mana "tax holidays", bisa Anda lihat.

Otoritas regional dapat memperkenalkan "tax holiday" untuk pengusaha individu selama 2 tahun, serta secara independen mengatur tanggal dan pesanan awal mereka.

Ketentuan penggunaan

Tidak semua pengusaha dapat menggunakan hak untuk "tax holiday".

- PI baru, terdaftar untuk pertama kalinya. Jika pengusaha telah menangguhkan kegiatannya selama jangka waktu tertentu, pembukaan kembali IP tidak memberinya hak untuk menikmati manfaatnya.

- "Liburan pajak" dapat mengambil PI, mengerjakan paten atau USN. Jika seorang wirausahawan telah ditransfer ke jenis perpajakan ini dalam waktu 2 tahun sejak tanggal pendaftaran, ia juga akan mendapat manfaat.

- "Liburan pajak" dapat digunakan oleh pengusaha perorangan yang telah membuka setelah wilayah tersebut mengadopsi undang-undang tentang berlakunya masa tenggang.

Perhatian! Periode di mana pengusaha dibebaskan dari pajak hanya 2 tahun pertama dari aktivitasnya. Namun, ia berkewajiban untuk menyimpan catatan pendapatan selama waktu ini, serta membuat kontribusi wajib pembayaran pensiun dan asuransi untuk dana ekstra-anggaran.

Otoritas regional memiliki hak untuk memberlakukan pembatasan tambahan pada pemberian "tax holiday" kepada pengusaha perorangan (misalnya, tunjangan tidak diberikan kepada pengusaha individu dengan jumlah pendapatan di atas jumlah yang ditetapkan (Pasal 249 Kode Pajak Federasi Rusia) atau ada lebih banyak karyawan di perusahaan daripada norma).

Lingkup aktivitas

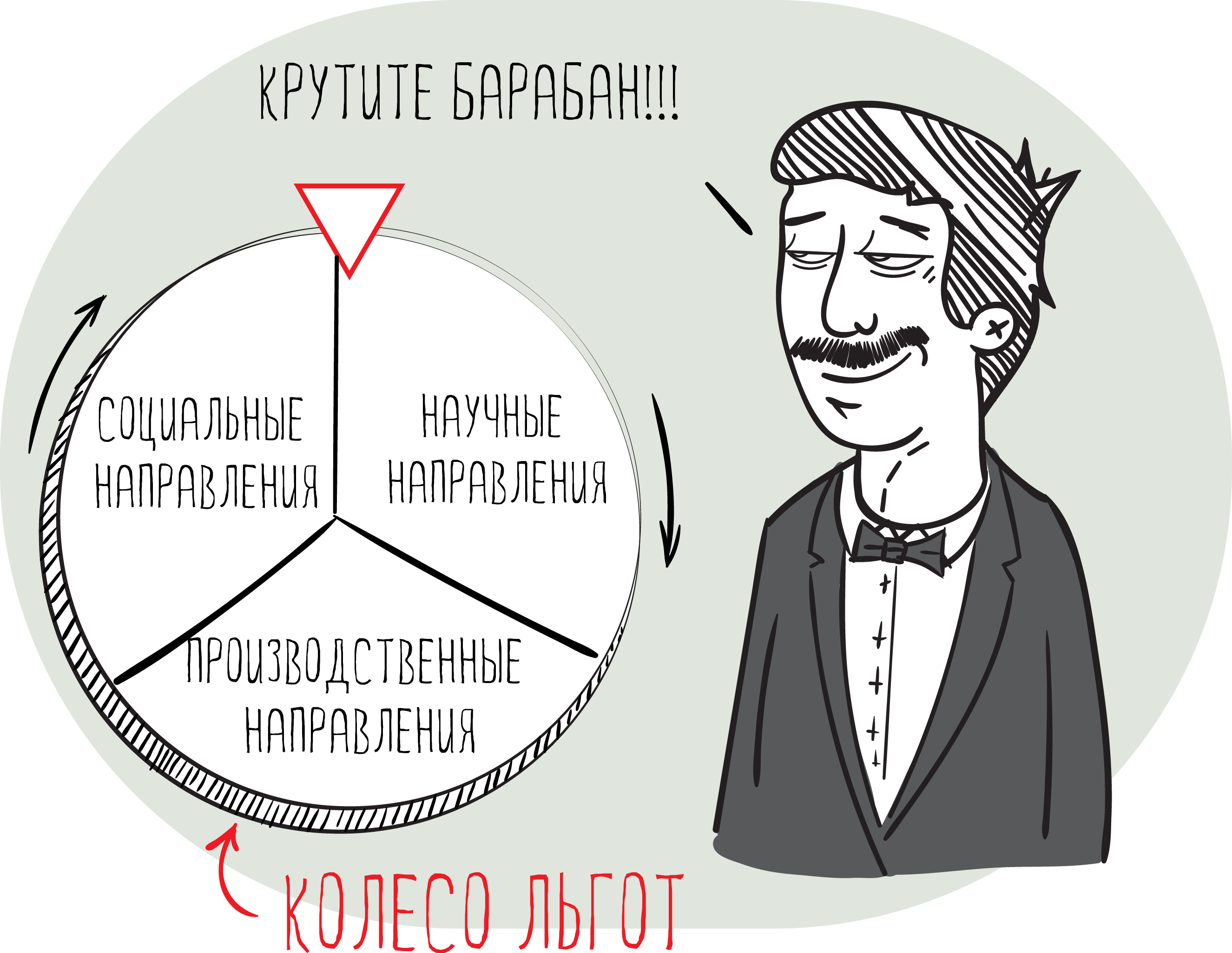

Dalam mengembangkan undang-undang ini, sejumlah pembatasan diberlakukan pada jenis kegiatan yang manfaatnya akan diberikan (ayat 4 dari Pasal 346.20 dari Kode Pajak Federasi Rusia). Hak istimewa dapat digunakan oleh pengusaha perorangan yang bidang kegiatannya adalah sebagai berikut:

- sosial;

- produksi;

- ilmiah.

Daftar area kegiatan yang termasuk dalam "tax holiday" mencakup sekitar 40 tujuan. Ini adalah produksi peralatan medis, tekstil, peralatan komputer, selulosa, penyediaan layanan sosial, kerja ilmiah. Selama "tax holiday" di Moskow, pihak berwenang memperluas daftar ini untuk memasukkan les, transfer, dan kegiatan tamasya.

Volume pendapatan IP, diterima dalam penyediaan layanan, pekerjaan atau penjualan barang, setelah selesai istilah pajak harus setidaknya 70% dari total pendapatan.

Libur Pajak di 2017

Mulai tahun 2016, diperbolehkan untuk menggunakan sistem paten (PSN) tanpa pekerja. Mereka dapat memperoleh paten dengan cara yang disederhanakan dan menggunakan "tax holiday" dengan tarif 0%.

Paten dapat diterima oleh pengusaha perorangan yang kegiatannya mencakup bidang-bidang berikut:

- menjahit barang-barang dari kulit;

- kehutanan;

- layanan penggembalaan ternak;

- pengumpulan dan penjualan tanaman obat;

- jasa katering;

- terjemahan (secara lisan atau tertulis);

- penggunaan sumber daya hutan;

- layanan perawatan bagi penyandang cacat dan orang tua;

- memancing

Selain itu, pemerintah daerah secara signifikan memperluas kekuasaan mereka pada tahun 2016. Mereka memiliki hak untuk menentukan sendiri:

- Batas-batas pendahuluan dan transisi menuju pembebasan pajak.

- Nuansa dalam menentukan basis pajak.

- Jenis aktivitas IP, yang dapat menggunakan sistem paten perpajakan.

- Tarif pajak tergantung pada pembayar pajak dan ruang lingkup kegiatan masing-masing pengusaha.

- Pengecualian pajak dan proses penerapannya.

"Liburan pajak" adalah insentif yang kuat bagi pengusaha pemula, yang memungkinkan meminimalkan beban pajak. Manfaat tersebut memberikan dukungan yang signifikan bagi usaha kecil dan memungkinkan Anda memperluas kegiatan bisnis Anda.

Dalam artikel ini kami akan mencoba untuk menyiapkan jawaban atas pertanyaan tentang apa manfaat pajak untuk pengusaha individu dapat diperoleh. Misalnya, dalam kasus-kasus mana, seorang pengusaha perorangan dapat menolak untuk mempertahankan akuntansi, atau menerima tarif istimewa untuk membayar premi asuransi, serta bagaimana mendapatkan penundaan pembayaran pajak.

Apakah PI diperlukan untuk menyimpan catatan akuntansi?

Menurut hukum 129-ФЗ, diadopsi pada 21.11.1996, pengusaha perorangan tidak diwajibkan untuk menyimpan akun. Hak istimewa yang sama dipertahankan bahkan ketika hukum No. 402-ФЗ diloloskan 06.12.2011. Pada saat yang sama, undang-undang menetapkan bahwa semua organisasi dan pengusaha yang telah memilih sistem perpajakan yang disederhanakan harus menyimpan catatan pendapatan dan pengeluaran mereka dengan cara yang ditentukan.

Ternyata seorang pengusaha tidak dapat menyimpan catatan akuntansi, asalkan dia akan menyimpan dokumen yang mengkonfirmasikan pendapatan dan biaya yang diterima.

Penerapan tarif berkurang

Sejak 2011, insentif pajak untuk pengusaha individu telah beroperasi yang mempengaruhi premi asuransi menurut USN. Pada saat yang sama, seorang pengusaha jatuh di bawah manfaat hanya jika ia terlibat dalam jenis kegiatan utama yang ditentukan dalam OKVED dan jatuh ke dalam daftar yang ditentukan dalam paragraf 8 dari bagian pertama artikel 58 Hukum federal. Untuk menerima pengurangan tarif, seseorang harus mengkonfirmasi jenis aktivitasnya.

Kegiatan istimewa meliputi:

Produksi makanan;

Pembuatan tekstil;

Produksi kimia;

Pengolahan kayu;

Manufaktur mobil;

Produksi minuman ringan;

Mebel manufaktur;

Produksi peralatan olahraga;

Pembuatan mainan;

Penelitian ilmiah;

Daur ulang bahan baku sekunder;

Konstruksi;

Pendidikan dan kegiatan lainnya.

Salah satu jenis kegiatan ini dapat dikenali sebagai utama hanya jika bagian pendapatan dari penjualan produknya lebih dari 70% dari total pendapatan.

Potongan pajak untuk pengusaha individu dapat mengurangi tingkat premi asuransi hingga ukuran 26%. Persentase kontribusi didistribusikan sebagai berikut:

18% dalam Dana Pensiun;

2,9% ke Dana Asuransi Sosial;

3,1% untuk Dana Asuransi Kesehatan;

2% untuk dana asuransi kesehatan teritorial.

Bagaimana saya bisa mengurangi pajak

Metode pengurangan pajak ini hanya akan tersedia bagi para pengusaha yang berada pada sistem sistem "pendapatan" yang disederhanakan. Mereka memiliki kesempatan untuk mengurangi kontribusi asuransi mereka, serta menerima tunjangan untuk cacat sementara. Pada saat yang sama, jumlah pengurangan tidak boleh lebih dari 50% dari pajak yang masih harus dibayar. Untuk pengusaha perorangan yang membayar premi asuransi kepada Dana Pensiun Federasi Rusia, serta tidak melakukan pembayaran atau imbalan lainnya kepada individu, pembatasan ini tidak berlaku.

Misalnya, jika pembayar pajak membayar jumlah kontribusi asuransi dalam jumlah 140 ribu rubel, dan jumlah pajaknya sebesar 260 ribu rubel, menurut paragraf ketiga 346 artikel, SP memiliki hak untuk mengurangi jumlah pajaknya sebesar 50%, yaitu. 130 ribu rubel (260000 rubel. / 2). Dengan demikian, pengusaha dapat menghemat pembayaran pajak dalam jumlah 130 ribu rubel.

Bagaimana saya bisa menunda pembayaran pajak?

Daftar alasan di mana penundaan dapat diperoleh untuk pembayaran pajak diatur oleh Pasal 64 dari Kode Pajak.

Dengan demikian, ternyata penundaan itu dapat diberikan kepada pengusaha, yang posisi keuangannya tidak memungkinkan membayar pajak dalam jangka waktu tetap, tetapi pada saat yang sama, tidak ada alasan untuk percaya bahwa pengusaha tidak akan dapat membayar utang di masa depan. Pada saat yang sama, pemberian penundaan diperbolehkan hanya jika ada salah satu dari alasan berikut:

1. Kerusakan itu disebabkan oleh pengusaha sebagai akibat dari bencana alam atau bencana lainnya.

2. Alokasi anggaran atau komitmen anggaran tidak diberikan tepat waktu.

3. Pengusaha terancam bangkrut jika dia membayar pajak.

4. Penjualan suatu produk atau layanan lainnya bersifat musiman.

Pada saat yang sama, keringanan pajak untuk wirausaha individu dalam bentuk penundaan dapat disajikan untuk beberapa pajak sekaligus. Periode angsuran tidak boleh lebih dari satu tahun. Untuk mendapatkan manfaat semacam itu, Anda harus menulis pernyataan kepada otoritas pajak.

Pembebasan PPN

Setiap pengusaha yang tidak menggunakan sistem pembayaran yang disederhanakan wajib membayar PPN. Tetapi ada peluang untuk menyingkirkan pembayaran PPN.

Pasal 145 dari Kode Pajak menyatakan bahwa pengusaha perorangan dapat dikecualikan dari pembayaran kewajiban wajib mereka jika dalam tiga bulan terakhir jumlah pendapatan yang diterima dari penjualan jasa atau barang tidak melebihi dua juta rubel.

Selain itu, dimungkinkan untuk mendapatkan manfaat untuk membayar PPN dan dalam penyediaan jenis layanan tertentu. Misalnya, jika seorang pengusaha telah mengatur lingkaran atau bagiannya sendiri dan melakukan kelas untuk anak di bawah umur. Untuk informasi lebih lanjut tentang jenis layanan lain, Anda dapat mengetahui dalam pasal 149 dari Kode Pajak.