החזר של מסים מופרז נעשה. החזרת מסים ששולמו ושולמו

כל אדם חולם לפתוח את העסק שלו, לעבוד בלעדית עבור עצמו, כדי לפתח בכיוון הנבחר. מטבע הדברים, החלום הזה קל יותר להבין מתמיד, כי בעולם המודרני כל התנאים נוצרו כדי להפוך ליזם פרטי. עם זאת, אנשים רבים רומנטיקה פעילויות כאלה, בתמימות להאמין כי על ידי פתיחת חברה, הם יכולים להיות הבוסים הגדולים אשר לא צריך לעשות שום דבר. למרבה הצער, הכל קורה בדיוק ההפך. אם אתה פותח את החברה שלך, אז אתה צריך לעבוד כפליים. יתר על כן, אתה צריך לא רק כדי להבין את תחום הפעילות שלך. אתה מעתה צריך להתמודד עם מסים החברה שלך עד שהוא גדול מספיק, כך שתוכל לשכור את המומחה המתאים. למרבה המזל, עכשיו אתה יכול למצוא את כל מה שאתה צריך ממקורות פתוחים. ובמאמר זה יפורקו בפירוט אמנות. 78 של קוד מס, אשר לעתים קרובות מעלה שאלות בקרב אנשים. מה זה אומר? אתה יכול להבין קצת יותר אם אתה קורא את שמו המלא. וזה נקרא ככה: "קיזוז או החזר של מסים מופרז, אגרות, דמי ביטוח, קנסות, קנסות". עדיין מדבר קצת? ואז לקרוא על מנת לברר לחלוטין את כל הפרטים על אמנות. 78 של קוד מס של הפדרציה הרוסית ולבסוף להתמודד עם זה, ולאחר מכן תהיה צעד אחד קרוב יותר לעסק יעיל.

תמצית המאמר

אז, אמנות. 78 של קוד המס של הפדרציה הרוסית הוא מאמר זה אומר לך בדיוק מה קורה עם כמות מופרזת של המס ששולם. לדוגמה, שילמת את כל המסים איכשהו (בשל שגיאות, אי דיוקים, שגיאות דפוס, וכן הלאה) שילם יותר ממה שנדרש. במקרה זה, הכסף לא הולך לשום מקום. רשויות המס תמיד לוודא את סכום המסים בפירוט, ולכן כאשר סכום עודף זה מתגלה, תוכל אשראי זה עבור כל אחד המסים האחרים ששולמו או תשלום עתידי עבור מס מסוים זה. לפיכך, המידע העיקרי המופיע באמנות. 78 של קוד מס, דוחות כי הכסף שלך, אשר יש לך overpaid עבור מס מסוים, לא הולך לאיבוד, וזוכה לתשלומי מס אחרים. עם זאת, הדברים אינם פשוטים כפי שהם נראים, ויש מספר גדול של נקודות חשובות שאתה צריך לדעת אם אתה רוצה לטפל ביעילות מסים של החברה שלך.

היכן החזרה?

אם אתה רוצה לדעת בדיוק איפה הכספים overpaid מוחזרים, אז אתה צריך לקרוא את הטקסט של האמנות. 78 של קוד המס RF עם הערות בשנת 2016. עם זאת, הטקסט של מאמר זה הוא גדול מאוד, כל כך הרבה אנשים לדלג על זה ולא מזהה מידע חשוב. זה מה זה חומר כתוב: אתה יכול לקרוא את המידע הדרוש בצורה זמינה. אז, אם אתה מעוניין היכן בדיוק כמות זו יעובדו, אז אין הפתעות גדולות. ברוב המקרים, עבודה עם סכום יתר של מסים מתבצע ברשות המס במקום רישום של משלם המסים. נציין גם כי סכום זה אינו כפוף לכל עניין. כפי שאתה יכול לראות, אתה בהחלט לא צריך לקרוא את כל הטקסט של האמנות. 78 של קוד המס של הפדרציה הרוסית עם הערות של 2016 או 2017 כדי לברר את המידע הדרוש, שכן כל הצורך ניתן למצוא במאמר זה.

התראה על תשלום מראש

ברגע הבא, אשר יידונו עוד, הוא סעיף 3 לאמנות. 78 של קוד מס של הפדרציה הרוסית. מה זה אומר? סעיף זה מציין את הצורך ואת העיתוי להודיע למשלם המסים במקרה של גילוי של סכום מופרז של תשלום מס. ראשית, רשויות המס אכן מחויבות להודיע למשלם המסים כי על פי הודעת המס שלו מופרז התשלום בוצע. שנית, זה חייב להיעשות תוך תקופה לא יעלה על עשרה ימים קלנדריים מרגע התשלום הנוסף התגלה כך מצב זה יכול להיפתר בהקדם האפשרי. שים לב כי אמנות. 78 של קוד מס RF ב מהדורה חדשה כוללת גם סעיף המודיע כי הן רשות המס ואת משלם המסים יש הזדמנות לבקש אימות משותף עם רשות המס של כל החישובים הדרושים של המסים ששולמו על ידי לך על מנת להבהיר את כל הנסיבות. אז אם זה מעניין אותך, אתה יכול לנצל את ההזדמנות הזו.

הצהרה

עכשיו הגיע הזמן לדבר על סעיף 4 של אמנות. 78 של קוד המס של הפדרציה הרוסית, אשר מספרת על איך, לאחר מכן עודף הסכום ששולם על המס מזוכה. כפי שאתה יכול לראות, ההליך הוא רב שכבתית רחוק מן הפשוטה, כפי שזה נראה, כאשר אתה הראשון התחיל לקרוא את החומר הזה. לכן, הגיע הזמן לגלות מה אתה צריך לעשות אם קיבלת הודעה מס אומר לך ששילמת יותר מדי עבור המסים שלך. אתה צריך לכתוב בקשה לכתובת המס, שבו אתה אומר אילו בעתיד - תשלומי מס אתה רוצה להוציא את הסכום overpaid. בקשה זו יכולה להתבצע בצורה חופשית ונשלח בדואר לכתובת של רשות המס, אשר נקבע לפי מיקום - חשבונאות מס המשלם, אבל גם, עם התפתחות הטכנולוגיה המודרנית, אתה יכול לעשות את זה עם המחשב. ראשית, אתה יכול להשתמש חתימה אלקטרונית על מסמך טקסט רגיל, כך שהוא מקבל פחות כוח מאשר מסמך נייר רגיל עם החתימה שלך חותמת. שנית, אם אין לך חתימה אלקטרונית, אז אתה יכול להשתמש משרד אלקטרוני באתר המס. אם אף אחת מהאפשרויות האלה לא מתאים לך, אז אתה רק צריך לדבוק בדואר נייר קלאסי. שים לב שהיישום תחת אמנות. 78 של קוד המס, שנשלח על ידך, ייחשב לתקופה שאינה עולה על עשרה ימים מהרגע שבו רשות המסים מקבלת אותו. לאחר מכן החלטה סופית צריכה להיעשות על השאלה שלך.

זיכוי החוב

נראה כי אתה עדיין צריך לדעת? אבל עדיין סעיף 5 של אמנות. 78 של קוד המס של הפדרציה הרוסית מציג כמה הבהרות. מתברר כי אם יש לך חובות, קנסות, עונשים שלא שולמו, וכן הלאה, לרשות המס יש את הזכות המלאה והסבירה ביותר כדי לפרוע את הסכום עודף על חשבון קנסות או חובות המסים, אם בכלל. לפיכך, בתוך 10 ימים לאחר גילוי העובדה זיכוי סכום עודף של כספים עבור מסים, רשות המסים בעיות פסק דין על הזיכוי של כספים אלה כנגד חובות שונים כי משלם המסים. להיות משלם המסים, מה אתה יכול לעשות במקרה זה? מטבע הדברים, אם יש חובות וקנסות, לא תוכל להשתמש בכסף הזה כדי לשלם מסים וחשבונות בעתיד, כמתואר לעיל. עם זאת, בהתאם לאמנות. 78 של קוד מס של הפדרציה הרוסית במהדורה חדשה, אתה עדיין יכול לכתוב הצהרה לרשות המס המתאים כדי להבהיר אילו חובות אתה רוצה להוציא את הכסף שלך על לשלם. שוב, רצונך אינו סופי, ולכן, תוך עשרה ימים מיום קבלת הבקשה, תחליט רשות המס על שביעות רצונה או אי שביעות רצונה.

חזור

מה, אם כן, אומר סעיף 6 של המאמר. 78 של קוד מס? מתברר שהאפשרויות שתוארו לעיל אינן ממצות עדיין. העובדה היא כי אתה לא יכול רק אשראי כספים overpaid עבור מסים נגד תשלומי מס עתידיים או לשלם להם את הקנסות והחובות. אם תכתוב את הבקשה הנדרשת לרשות המס שלך, תוכל לבקש החזר כספי לחשבון שלך. כאשר יישום זה נחשב, הסכום עודף יזוכה בחשבונך תוך שלושים יום, כלומר, חודש. בהתאם לסעיף 6 לאמנות. 78 של קוד מס, הצהרה מסוג זה ניתן לשלוח גם אם יש לך חובות. זה ייחשב, כספים יימחקו כדי לשלם את החובות, ואם כספים להישאר, הם יזוכו בחזרה לחשבון שלך בתוך חודש. זה אומר שאתה תמיד יכול לכתוב בבטחה הצהרה כזו כדי לקבל לפחות חלק מהכספים שלך בחזרה.

חוק התיישנות

שאלות נפרדות מועלות לפי סעיף 7 של המאמר 78 של קוד מס של הפדרציה הרוסית - הערות זה לעזור להבין את הבעיה. השורה התחתונה היא כי משלם המסים יכול לשלוח בקשה זיכוי כספים לתשלומי מס אחרים או להחזיר כספים לחשבון שלו בתוך שלוש שנים. עם זאת, אנשים היו שאלות: האם סכום זה יוחזר בכל דרך לאחר תקופה זו? לצורך כך נוצרו ההערות, אשר מסבירות סעיף זה די בהרחבה. זה לא הגיוני לשכתב את כל פרשנות גדולה על פריט זה, זה מספיק רק כדי בקצרה לספר על מה זה. והנה זה לחזור כזה אפשרי, אבל רק דרך בתי המשפט. המהות של סעיף החוק היא כי לאחר שלוש שנים משלם המסים מאבד את הזכות לבחור איך לנהל את הסכום הזה של תשלום יתר. עם זאת, אם אתה להוכיח כי שלוש שנים שלך חצץ שונה ממה הממשל המס כבר מציע, אז תוכל להחזיר את הזכות הזאת אחרי שלוש שנים. באופן טבעי, זה יהיה הצדקה מלאה: למשל, אתה צריך לספק ראיות שקיבלת החלטה בנקודת זמן מסוימת, שממנו הספירה לאחור של שלוש שנים צריך להתחיל. כפי שניתן לראות, המוצע באמנות. 78 של קוד מס RF, הערות לעתים קרובות לשפוך אור על רגעים בלתי נתפסים של המאמר עצמו. וכל זה מתואר בחומר זה כדי להקל על חייך ועבודתך.

חזור ההחלטות

אם תחליט שאתה רוצה להחזיר את הכספים שהסתבר כי הם מיותרים כאשר משלמים מס מסוים, אז אתה, כפי שכבר הבנת, צריך לכתוב בקשה המתאימה ולשלוח אותו לרשות המס המתאים. עם זאת, הנ"ל לא ציין כמה זמן אתה צריך לחכות לפסק הדין על הבקשה שלך. מתברר כי אין חריגות מהתקן. ההחלטה על בקשתך להחזרת כספים אלה מתבצעת תוך עשרה ימים מיום קבלת הבקשה. אז, אם אתה רוצה לגבות כסף שהיה מיותר לשלם מסים, אז תצטרך לחכות עד עשרה ימים עד שאתה מקבל הודעה על זמינות של סכום כזה, תצטרך גם לחכות עד עשרה ימים לאחר שליחת הבקשה, ואם הדרישות שלך נפגשו , ולאחר מכן בציפייה להחזרת הסכום יתווספו עד שלושים ימים. לסיכום, כל המבצע נמשך לא יותר מחודשיים. אתה צריך גם לשים לב לעובדה אמנות. 78 ו 79 של קוד המס קשורות קשר הדוק זה לזה, אז אם אתה לא מוצא תשובות לשאלות שלך במאמר זה, אז אתה צריך להסתכל על המאמר הבא כדי.

התראת החלטה

נקודה נוספת של מאמר זה מוקדש לקביעת הזמן שבו תקבל הודעה על החלטה מסוימת על הבקשה שלך. זו הסיבה שנאמר לעיל כי ייתכן שיהיה עליך לחכות חודשיים, אם כי כל הפריטים נוספו בתוך חמישים ימים. העובדה היא כי עשרה ימים רשות המס נדרש ישירות כדי להפוך פסק דין מקורקע על הבקשה שלך. ואחרי זה, בהתאם לסעיף זה של קוד המס, יש לו חמישה ימים להודיע לך על ההחלטה. באופן טבעי, מועדים יכול להיות קצר יותר מאשר שיעור מקסימלי, הם יכולים לחפוף זה לזה, כך זמן ההמתנה להחזר יכול להיות מופחת באופן משמעותי, אבל אתה עדיין צריך לזכור כי תהליכים הם לא תמיד מאוד מהר, אז חודשיים הוא המקסימום את התקופה שבה אתה צריך להיות מודרך.

חזרה מאוחרת

אלמנט חשוב נוסף שאתה צריך לדעת מתואר בסעיף 10 לאמנות. 78 של קוד מס של הפדרציה הרוסית. זהו סעיף המבהיר את המידע הנמסר בסעיף 6 לאותו סעיף של החוק. עד כמה שאתה זוכר, את הפסקה 6 אומר לך בדיוק כאשר הכספים מזוקקים. עם זאת, ישנם מקרים כאשר זה לא קורה, כלומר, יש עיכוב התשלום. מה אומר החוק על זה? סעיף זה של סעיף זה של קוד מס קובע כי מצב כזה אפשרי, ואם זה קורה, אז עבור כל יום של עיכוב (כלומר, לאחר תום החודש כאמור בסעיף 6), משלם המסים מקבל אחוז. ריבית תשלום זה משווה את שיעור המימון מחדש כי הוא הנוכחי בזמן העיכוב בתשלום.

חזור והודעה

גוף מסוים של האוצר הפדראלי של הפדרציה הרוסית אחראי על החזרת כספים כאשר הוא מקבל החזר, הוא חייב להודיע לרשות המסים שאליה משלם המסים, מתי בדיוק החזר נעשתה, כמו גם מה בדיוק היה סכום החזר כספי המדובר. סעיף זה של המאמר אינו נושא מידע חשוב במיוחד עבור משלם המסים, עם זאת, חשוב תמיד לדעת אילו מבנים אחראים לביצוע פונקציות מסוימות בתהליכים שבהם אתה מוצא את עצמך מעורב.

החזר חלקי

פיסקה ה -12 של המאמר מתמקדת באותו נושא זה התחיל בסעיף הקודם, כלומר, על החזרת עודפי הכספים על ידי האוצר הפדרלי למשלם המסים. ישנם מצבים שבהם הריבית על התשלום איחור, למשל, לא משולמת במלואה, ואז משלם המסים יש את מלוא הזכות לפנות לרשות המס המתאים עם הצהרה. יישום זה ייבדק, והקרנות החסרות יוחזרו אליך אם יוחלט שהתביעות שלך הן לגיטימיות.

מטבע התשלום

פריט נפרד יודיע לך כי כל החזרים עבור סכומים מופרזים של תשלומי מס מבוצעים במטבע הנוכחי הרשמי של הפדרציה הרוסית, כלומר, רובל רוסי. באופן טבעי, זה חל רק על החזרים, שכן אם יש לך חובות אשר יוחזרו על חשבון תשלום יתר זה, או שאתה מחליט להשתמש תשלום יתר זה לשלם מס מסוים בעתיד, פריט זה לא יהיה רלוונטי לך. זה רלוונטי רק עבור מי הולך להחזיר את סכום הכספים ששולמו יותר מדי כאשר משלמים מסים.

בית המשפט בפועל

מטבע הדברים, כדאי לדון בנפרד כיצד מאמר זה של קוד מס משמש בפועל, כלומר בבית המשפט. אחרי הכל, מאמרים רבים של החוק מובאים לעתים קרובות לשיקול של מקרים ספציפיים בבית המשפט, האם זה מקרה של חריג? שאלה זו לא ניתן לענות בצורה חיובית או שלילית, שכן מאמר זה הוא כמעט אף פעם לא נעשה שימוש בבית המשפט. ברוב המקרים, אין שום בעיה עם החזרת כספים או זיכוי אותם לתשלומים מס הבאים. עם זאת, במקרים נדירים, זה מגיע לבית המשפט, וכמעט תמיד זה על העובדה כי משלמי המסים לא לפגוש את תקופת הייעוד שלוש שנים המיועד, ולכן הוא מנסה לאתגר בבית המשפט את זכותו להחזיר את הכסף. יש גם מקרים שבהם משלם המסים מנסה להחזיר את סכום המס של המשרד לאחר שחוסל. עם זאת, כפי מראה בפועל השיפוט, זה לא יכול להיעשות, שכן משלם המסים הוא לא פיזי, אבל ישות משפטיתאשר כבר לא קיים. אז במקרה זה לא ניתן ליישם את הכלל שיש לך 3 שנים להגיש את הבקשה המתוארת לעיל, מאז החשבון שאליו הם יכולים להיות מוחזרים כבר לא קיים. יתר על כן, בקשה להחזר ניתן להגיש רק חודש לפני חיסול של החברה. כפי מראה בפועל השיפוט, הדרישות של משלמי המסים שרוצים לתבוע כספים overpaid על מסים פחות מחודש לפני חיסול של חברה אינם מרוצים.

ובכן, עכשיו אתה יודע כל מה שאתה צריך לדעת על מאמר זה של קוד מס של הפדרציה הרוסית, אבל אתה לא צריך לשכוח כי הקוד הוא גדול מאוד, אז אתה לא תוכל להגביל את עצמך רק מאמר אחד. גם אם אנחנו לא מדברים על נושאים אחרים, ישנם מספר מאמרים המשלימים אחד את השני בנושא החזרת overspending על תשלומי מס: אמנות. 78, 79, 176, 203 של קוד המס של הפדרציה הרוסית. אז לא להגביל את עצמך לקריאה רק את החומר הזה. אם אתה רוצה את החברה שלך לעבוד עם יעילות מקסימלית, וגם כי אין לך בעיות עם המס, אתה בהחלט צריך להכיר את הפרטים חוקי המס הפדרציה הרוסיתכי זו הדרך היחידה להבטיח את שלומם של החברה שלך.

קוד המס מספק נהלים שבהם משלמים של עמלות מסוימות עשויים להחזיר את סכום כזה overpaid לתקציב או מוגזם מדי על ידי המדינה. זכות זו צריכה להיות מופעלת בהתאם להוראות סעיפים מסוימים של קוד המס של הפדרציה הרוסית, קודם כל, 78 ו 79. הראשון מסדיר את הליך החזרת שכר overpaid למשלם המסים ואת זיכוי התשלומים השוטפים. מבנהו של מאמר זה מניח הסדרה מפורטת למדי של הפעילויות הרלוונטיות של FTS. המאמר השני מציין את האלגוריתם להחזרת מסים אשר התאוששו שלא לצורך. מהם הפרטים של ההליכים המסומנים? כיצד כראוי משלמי המסים לממש את זכותם להחזר עמלות או לקזז אותם?

מטרת סעיף 78

אמנות. 78 של קוד מס של הפדרציה הרוסית - המקור, אשר מסדיר את הליך קיזוז או משפטי החזרת מסים ותשלומים אחרים לתקציב, אשר overpaid על ידי אחד או נושא אחר - אזרח או ארגון. תרחישים כאלה יכולים להיווצר אם משלם המסים מחושב מס יותר ממה שנדרש, או למעשה הועבר לתקציב סכום העולה על זה שהיה צורך לשלם. זה יהיה שימושי ללמוד את מבנה האמנות. 78 של קוד מס בנפרד נקודות.

פריט 1

יסוד זה של סעיף מס קוד של הפדרציה הרוסית כולל הוראות הקובעות כי סכומים של עודף המסים צריך להיזקף כנגד התחייבויות שוטפות של אזרח או ארגון על פי החובה התקציב הנוכחי, פירעון בפיגור מסים אחרים, כמו גם חובות על קנסות וקנסות, או חזר בדרך מוסדר על ידי המאמר הרלוונטי של קוד המס. הווה באמנות. 78 עמ 'של קוד מס של הפדרציה הרוסית גם קובע כי קיזוז של מסים פדרליים, אזוריים ארנונה מוגזם, כמו גם קנסות עליהם, מתבצע בקורלציה עם סוגים דומים של חובות תקציב.

נקודה 2

הפסקה השנייה של המאמר של קוד מס של הפדרציה הרוסית כוללת הוראות שעליהן קיזוז או החזר של עודף מסים צריך להתבצע על ידי חלוקת טריטוריאלית של שירות המס הפדרלי במקום המשלם של רישום, אם סטנדרטים אחרים אינם נכללים קוד המס של הפדרציה הרוסית. פריט תחת סעיף. 78 כולל גם סעיף שבו החזרים מוחזרים בדרך כלל ללא ריבית.

נקודה 3

הסעיף הבא של המאמר הנדון כולל הוראות ל - FTS על מנת ליידע את המשלם את העובדות העודפות בדבר תשלום יתר של מסים מסוימים וכן את סכומן, לא יאוחר מאשר לאחר תום 10 ימים לאחר גילוי העלויות המיותרות. אם רשויות המס אינן בטוחות כי התשלום הנוסף מתבצע בפועל, אך יש להניח כי הוא עשוי להיות, אז הם יכולים להציע משלם המסים לבצע פיוס משותף של הערכות של תשלומים רלוונטיים.

נקודה 4

פריט תחת סעיף. 78 קובע כי על מנת לממש את הזכות הלגיטימית לדחות תשלום יתר כנגד התחייבויות שוטפות, על משלמי המסים לשלוח בקשה בכתב לרשות המס. מסמך זה יכול גם להיות מוגש בצורה אלקטרונית - בתנאי שהוא יכול להיות חתום על ידי מוסמך EDS מוסמך, או באמצעות המשרד המקוון של משלם המסים. ההחלטה לקרוא את סכום עודף המסים נלקחת על ידי ה- FTS לא יאוחר מתום 10 ימים לאחר שהסוכנות מקבלת הצהרה מאזרח או מארגון, או מהמועד שבו FTS והמשלם חותמים על מעשה המאשר את האימות המשותף של תשלום עמלות, אם בכלל בוצע.

נקודה 5

בסעיף 5 לסקירה הנ "ל נקבע כי התשלום הנוסף של קיזוזים בגין הפיגור בפיגור המס צריך להתבצע על ידי ה - FTS באופן עצמאי. הצהרה נוספת למס, ולכן, נושא תשלום אגרות במקרה הכללי אינו הכרחי. FTS מחויבת לציית למרשמים של הסעיף הנדון בסעיף 78 בתוך 10 ימים לאחר שהתשלום המשולם יתגלה, או מהיום שבו ה- FTS ומשלם המסים יחתמו על הפעולה המאשרת את האימות המשותף של התשלומים. בחלק מהמקרים, המועד האחרון להוצאתו של הצו הרלוונטי נספר מרגע החלטת בית המשפט, אם הדבר ננקט לנוכח דיון בדיוני מס.

פריט תחת סעיף. 78 של קוד המס של הפדרציה הרוסית כולל הוראות הקובעות כי משלם המסים, למרות העובדה כי פעולה זו אינה חובה על פי חוק, עדיין יש את הזכות לשלוח ל FTS הצהרה התייחס לעיל. זה יכול להיעשות, למשל, כדי לזרז את תהליך זיכוי overpayments לתשלומים עתידיים. במקרה זה, על רשויות המס לפרוע את הסכומים המקבילים תוך תקופה שלא תעלה על 10 ימים מיום קבלת המסמך ממשלם המסים, או מהיום בו נחתם הסכם אימות משותף של תשלומים, בכפוף לכך.

פריט 6

עכשיו בואו ניקח בחשבון כיצד overpayment מוחזר לתקציב. הליך זה כפוף לסעיף 6 של אמנות. 78 של קוד מס של הפדרציה הרוסית. כמו כן, יש להחזיר את הסכום לתשלום עודף מס על המשלם על ידי ה - FTS על פי בקשה בכתב, אשר יכול להיווצר בצורה אלקטרונית, בתנאי שהוא חתום עם EDS מוסמך.

ה- FTS מחויבת להחזיר את המס לא יאוחר מחודש לאחר קבלת הבקשה הרלוונטית. בהוראות סעיף 6 לאמנה. 78 של קוד המס של הפדרציה הרוסית גם קובע כי אם משלם המסים המבקש החזר של overpayments לשירות המס הפדרלי יש בפיגור כלשהו, קודם כל, הם מכוסים. אם, לאחר יישוב חובות, סכום מסוים נשאר, החזר אפשרי.

פריט 7

על פי הנורמות של סעיף 7 לאמנות. 78 של קוד מס של הפדרציה הרוסית, בקשה לשירות המס הפדרלי שנשלח על ידי משלם המסים מי מתכוון אשראי או החזר מס יתר על המידה באופן חוקי ניתן להסיק ולהעביר למחלקה בתוך 3 שנים מהזמן שבו הסכום עודף משולמת לתקציב, אלא אם כן נקבע אחרת על ידי רגולציה מעשים הקשורים למסים ואגרות.

פריט 8

בהתאם לסעיף הנדון, על FTS להחליט על פיצוי לאזרח או ארגון של שכר מופקע לתקופה שלא תעלה על 10 ימים לאחר קבלת הבקשה מה - FTS, או מהמועד שבו המשרד ונושא תשלום המס יחתמו על מעשה ההתאמה, אם בכלל. בסעיף 8 של אמנות. 78 של קוד המס של הפדרציה הרוסית גם קובע כי כדי להחזיר את תשלום יתר המקביל, נערך על פי החלטת שירות המס הפדרלי כדי לפצות את הסכום הרלוונטי, נשלח האוצר הפדרלי על ידי שירות המס הפדרלי, אשר, בתורו, מתיישב עם המבקש בהתאם לתקציב התקציב של הפדרציה הרוסית .

פריט 9

על פי הוראות סעיף 9 של סעיף 78 של קוד המס של הפדרציה הרוסית, רשויות המס מחויבות ליידע את המשלמים על ההחלטה נלקחה כדי לקזז או לתשלום overpayments, אשר עשוי לכלול אישור יישום של הליך זה או מסרב לנהל את זה. הפעילות הראשונה או השנייה צריכה להתבצע בתקופה שלא תעלה על 5 ימים לאחר התחשבות בהנפקה. ההודעה מה - FTS מועברת לראש החברה, לאדם, לנציגיהם בקבלה או באמצעים זמינים אחרים, אשר יכולים לאשר את עובדת קבלת המידע.

אם אנחנו מדברים על האינטראקציה של שירות המס הפדרלי לבין קבוצה מאוחדת של משלמי המסים, את הסכום של overpayments המס חייב להיות מזכה או חזר לחבר אחראי של העמותה. אם ההסכם על הקמתו יסתיים, אז החזר או קיזוז של עמלות מתבצעת לבקשת הגורם האחראי. פעולה זו לא תתבצע אם למשתתף האחראי בקבוצה המאוחדת יש פיגור, קנסות ועונשים אחרים לתקציב.

נקודה 10

בהתאם להוראות סעיף 10 של סעיף 78 של קוד המס של הפדרציה הרוסית, הסכום יוחזר או לקזז עולה המתאם עם הבנק המרכזי שיעור המימון מחדש אם ההתנחלויות בין שירות המס הפדרלי לבין משלם המסים לא מבוצעות בתוך התקופה המפורטת בסעיף 6 של סעיף של קוד מס .

פריט 11

על פי הוראות סעיף 11 של סעיף 78 של קוד המס של הפדרציה הרוסית, המבנה הטריטוריאלי של האוצר הפדראלי, אשר מספק החזר של overpayments המס, חייב להודיע FTS על כאשר הסכום בשל הועבר בפועל למשלם המסים ובאיזו מידה.

פריט 12

אם הריבית המשלימה את שכר יתר על פי הוראות סעיף 10 של סעיף של קוד המס של הפדרציה הרוסית לא מועבר למבקש במלואו, אז FTS מחליט על הפיצוי של הסכומים הנותרים, מחושב על בסיס של תאריך בפועל של זיכוי הסכומים המתאימים למשלם המסים. פעילות זו צריכה להתבצע על ידי שירות מס פדרלי לא יאוחר מ 3 ימים לאחר קבלת מידע מן האוצר הפדרלי על תאריך החזרת הכספים, כמו גם על כמות זה. FTS הצורך, בתורו, חייב לשלוח לאוצר הפדרלי.

סעיפים 13 ו -14

בהתאם סעיף 13 למאמר של קוד המס של הפדרציה הרוסית תחת שיקול דעת, קיזוז או פיצוי על תשלום יתר של מסים צריך להיעשות ברובלים רוסיים. סעיף 14 קובע את היישום של הנורמות שנקבעו בסעיף 78 של קוד המס של הפדרציה הרוסית, לא רק מסים, אלא גם ביחס לחובות אחרות: קנסות, קנסות, ואגרות שונות. כמו כן יש להרחיב את הכללים הרלוונטיים הקבועים בסעיף 78, על פי הוראות מס '14, לנושאים המשלמים מסים לתקציב וחברים אחידים בקבוצות מאוחדות של משלמי המסים. הסעיף האמור בסעיף 78 קובע גם כי שלטונות המס של הפדרציה הרוסית חייבים גם להחיל את הכללים הרלוונטיים בתהליך קיזוז או החזר תשלום יתר על המע"מ, אשר כפוף החזר באופן הקבוע בחוק.

נקודה 15

סעיף 15 לאמנות. 78 של קוד המס של הפדרציה הרוסית מתקן את שיעור שבו את העובדה של ציון נושא כבעלים הנכס בהצהרה מיוחדת, אשר מוצג על פי החוק הפדרלי "על הצהרת מרצון", כמו גם העברת רכוש כזה לבעלים בפועל לא יכול להיות הבסיס להכרה תשלומים מסוימים לתקציב מיותר.

כדלקמן מן הכללים הכלולים בסעיף 78 של קוד המס, המס המוטל על האוצר נגבה יתר על המידה בשל חיובים נוספים על העובדה - ביקורת מס או תשלום מרצון על ידי משלם המסים. תרחיש נוסף הוא המראה של overpayments המקביל - שינוי - בסיס מס בשל החלטת בית המשפט או צו של מבנה גבוה יותר של FTS.

האם החזר מס אפשרי תחת סעיף 78 לא תושבי הפדרציה הרוסית?

משלמי המסים רבים מודאגים לגבי השאלה: האם תושבי חוץ של הפדרציה הרוסית להחזיר מסים overpaid לתקציב? אלה הם זרים אזרחי רוסיה החיים בפדרציה הרוסית פחות ממחצית 365 ימים. כפי שמעידים חומרים מומחים על אמנות. 78 של קוד מס עם הערות, הליך זה אפשרי. שקול את הניואנסים שלה.

המאפיין העיקרי של מיסוי של תושבי חוץ של הפדרציה הרוסית היא כי הם משלמים מס הכנסה אישי בסכום של 30%, ואילו במקרה הכללי את האגרה מחושב בשיעור של 13% מההכנסות. הצורך להחזיר את האגרה המתאימה בהתאם לכללי האמנות. 78, עלולה להתרחש עקב הגדרה שגויה וחישוב שגוי של מס הכנסה אישי בשיעור של 30% במקום 13%. ככלל, האלגוריתם לפיו החזר יתר מוחזר לתקציב במקרה זה הוא זהה לזה של סיבות אחרות ליישום נוהל זה. כלומר, המשלם חייב להיות מסופק על FTS, כפי שנקבע על ידי סעיף 6 לאמנות. 78 של קוד מס RF, הצהרה, לאחר - לחכות לרשויות המס לקבל החלטה. זה יהיה שימושי כדי לשקול איך זה צריך להיות הידור.

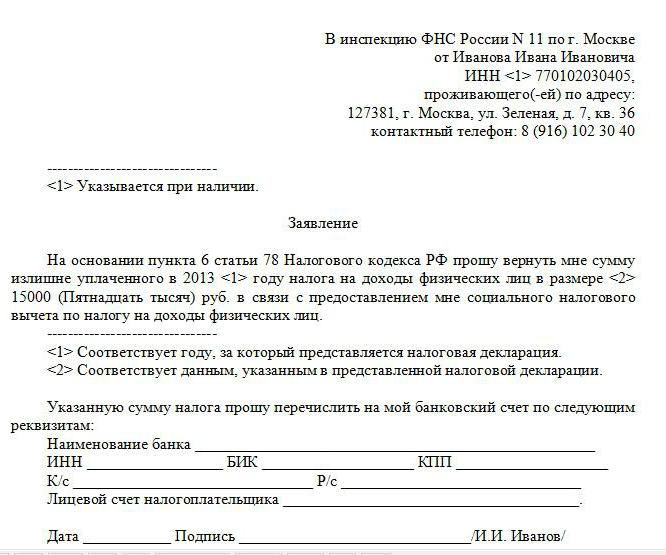

איך להגיש תביעה לפיצוי מס?

טופס הבקשה להחזר משפטי של תשלומים מופרזים מתקציב המדינה מאוחד בדרך כלל. בפינה השמאלית העליונה של מסמך זה, עליך לציין למי הוא נשלח. באופן כללי, זה ראש הפיקוח על מס טריטוריאלי עבור העירייה שבה פועל משלם המסים. אז אנחנו כותבים: "ראש הפיקוח מס שירות הפדרלית עבור עיר כזו או מחוז." להלן אתה צריך לתקן, שממנו הבקשה נשלחת. אנו כותבים "מכאן". הסעיף הבא הוא אינדיקציה לנתוני הדרכון של המבקש (סדרה של המסמך, מספרו, תאריך הנפקתו וכן הסמכות שבה נערך המסמך). טופס הבקשה להחזר מס חייב לכלול גם את כתובת רישום משלם המסים - אנחנו לתקן את זה עם השורה הבאה. לאחר מכן, כתוב באמצע הדף "יישום". להלן אנו מייצגים את הערעור שלנו ל FTS עם ביטוי כמו "בהתאם להוראות סעיף 6 של אמנות. 78 של קוד המס של הפדרציה הרוסית, בקשר עם תשלום יתר של המס, בבקשה להעביר את הסכום בשל החזר לחשבון כזה אישי כזה. "

לאחר מכן, אנו קובעים את הפרטים של חשבון הבנק המתאים. אלה הם בדרך כלל: שם מלא של הנמען, TIN, שם הבנק, BIC, הכתב להלן אנו קובעים את תאריך הרישום של המסמך, את החתימה ואת תמליל. מה יכולה להיות תביעה עבור החזר מס יתר על המידה? דוגמה של מקור זה עשויה להיראות כך:

ההבדלים ביישום הרלוונטי עשויים לנבוע בעיקר מהסוג של מסים, גבייה, קנסות וסוגים אחרים של תשלומים לתקציב. לדוגמה, ניתן להחזיר מס הכנסה אישי או, לדוגמה, כאמור במע"מ.

מאמרים 78 ו 79 של קוד מס: איך הם קשורים?

ניתן לציין כי יש סעיף מס קוד, אשר קרוב מאוד לאמנות. 78 - 79. קוד מס של הפדרציה הרוסית מסדיר את הליך החזר מסים וחובות אחרות שלא התאוששו שלא לצורך. אנו חוקרים את הנקודות המדהימות ביותר.

אז, בפסקה 1 של אמנות. 79 קובע כי החזרת עודף התשלומים לתקציב צריך להתבצע רק אם הסכום הנכון של הסכום המתאים הוקם לפני לטובת ההסדר של פיגור אפשרי. אם יתברר כי אין כאלה, אז רק במקרה זה FTS יצטרכו לבצע את ההליכים שנקבעו על ידי סעיף 79 של קוד המס של הפדרציה הרוסית. בהתאם לכללים הכלולים בסעיף 2 לאמנות. 79 של קוד מס, ההחלטה של שירות המס הפדרלי להחזיר מסים עודפים למשלם צריך להיעשות תוך תקופה שאינה עולה על 10 ימים לאחר המחלקה מקבל את הבקשה. צורתה תהיה דומה באופן כללי לזו שבה נעשה שימוש במקרה של מימוש הזכות לדחות תשלומים המועברים שלא כדין למדינה.

במהלך יישום ההליך החזר, FTS, כמו בתרחיש שבו המס overpaid מסומן הנחה של סעיף 78, אינטראקציה עם האוצר הפדרלי. לפיכך, על רשויות המס לשלוח הוראות למחלקה להחזיר את הסכומים המתאימים, אשר נוצרים על בסיס החלטות של FTS. משלמי המסים יכולים לשלוח בקשה להחזרת היטלים ל - FTS תוך חודש מרגע שהם מודעים לעובדה שישנם תשלומים נוספים לתקציב.

בחלק מהמקרים יש להוכיח את הזכות ליישם את הפיצויים המתאימים לנושאים המשלמים את שכרם בבית המשפט. כתב התביעה, שעניינו אישור של עילה משפטית להחזר מס, עשוי להתבצע במהלך התקופה, אשר 3 שנים מרגע משלם המסים גילה את העובדה של איסוף מוגזם.

ה- FTS צריך להודיע באופן עצמאי על העובדה כי בתקציב יש מס מופקע יתר על המידה, כדלקמן מן הנורמות של סעיף 4. אמנות. 79 של קוד מס, הנושא של מילוי התחייבויות לתקציב בתקופה שלא יעלה על 10 ימים לאחר קביעת העובד הרלוונטי.

סכום המס שיחויב בתקציב העולה על הסכום הנדרש יוחזר למבקש, על פי הוראות סעיף 4 לאמנה. 79 של קוד המס של הפדרציה הרוסית, לא יאוחר מ 1 חודש מרגע שליחת הבקשה ל FTS בצורה שנקבעה. כמו כן, במקרים מסוימים, עולה על זה, הריבית מחושבת במתאם עם שיעור המימון מחדש של הבנק המרכזי.

אם נושא האינטראקציה עם ה- FTS הוא קבוצה מאוחדת של ארגונים, אזי המס מוחזר לחשבונו של החבר האחראי של העמותה.

המבנה הטריטוריאלי של האוצר הפדרלי חייב להודיע FTS של ההתנחלויות עם משלם המסים, כמו במקרה של קיזוז מסים עודפים תחת סעיף 78 של קוד המס של הפדרציה הרוסית.

חלק ד '. הכללים הכלליים לביצוע החובה לשלם מסים ואגרות פרק 12: אשראי והחזר של סכומים מופרעים או מופרעים סעיף 78 לחוק מס. קיזוז או החזר של מסים מופרזים, אגרות, קנסות, קנסות1. סכום המס המשולם יקוזז כנגד תשלומים עתידיים על ידי משלם המסים בגין מסים אלו או אחרים, החזר פיגור על מסים אחרים, פיגור של קנסות וקנסות בגין הפרות מס או החזרה למשלם המסים באופן הקבוע בסעיף זה.

קיזוז מסים ואגרות פדראליות, מסים אזוריים ומקומיים נעשים לפי סוגי המיסים והאגרות הרלוונטיים, וכן על קנסות שנצברו על המסים והאגרות הרלוונטיים.

2. קיזוז או החזר מס עודף יבוצע על ידי רשות המס במקום שבו משלם המסים רשום, אלא אם כן צוין אחרת על ידי קוד זה, מבלי לגבות ריבית על סכום זה, אלא אם כן צוין אחרת בסעיף זה.

3. רשות המסים מחויבת למסור למשלם המסים על כל עובדה של תשלום יתר של מס שנודע לרשות המס וסכום המס המשולם בתוך 10 ימים מיום גילוי העובד.

במקרה של גילוי עובדות המעידות על תשלום יתר אפשרי של מס, על פי הצעת רשות המס או משלם המסים, ניתן לבצע התאמה משותפת של חישובי מסים, אגרות, קנסות וקנסות.

הפסקה אינה תקפה עוד.

.4 קיזוז מס המס המשולם כנגד תשלומים עתידיים על - ידי משלם המסים בגין מס זה או אחר נעשה על פי בקשה בכתב של משלם המסים לפי שיקול דעתה של רשות המס.

ההחלטה על קיזוז מס המס המשולם בגין תשלומי משלם המסים העתידיים נעשית על ידי רשות המס תוך 10 ימים ממועד קבלת משלם המסים את הבקשה או מיום שבו רשות המס ומשלם המסים חתמו על דוח אימות משותף על מסים ששולמו על ידו, אם בוצע אימות משותף כאמור.

.5 קיזוז סכום המס המשולם לפירעון בפיגור על מסים אחרים, פיגורים של קנסות ו (או) קנסות שישולמו או יוטלו במקרים המפורטים בקוד זה יבוצעו על ידי רשויות המס באופן עצמאי.

במקרה הקבוע בסעיף זה, ההחלטה על קיזוז מס המס המשולם נלקחת על ידי רשות המסים תוך 10 ימים מיום שגילתה את מס המס המשולם או מיום שבו רשות המסים ומשלם המסים חתמו על פיוס משותף של מסים ששולמו על ידו, אם בוצע אימות משותף כאמור או ממועד כניסתו לתוקף של פסק הדין.

ההוראה הקבועה בסעיף זה לא תמנע משלם המסים להגיש לרשויות המס הודעה בכתב על קיזוז סכום המס ששולם מראש על פיגור בפיגור (פיגור קנסות וקנסות). במקרה זה, החלטת רשות המסים לקזז את סכום המס המשולם לפירעון פיגור ופיגור של קנסות, קנסות שנלקחו תוך 10 ימים ממועד קבלת הבקשה האמורה על ידי משלם המסים או מהמועד שבו רשות המסים ומשלם המסים חתמו על דוח אימות משותף של מסים ששולם על ידו, בוצע פיוס משותף כאמור.

6. סכום המס המשולם יוחזר על פי בקשתו בכתב של הנישום בתוך חודש מיום קבלת רשות המס של בקשה כאמור.

החזר למשלם המסים של סכום המס, אם יש בפיגור של מסים אחרים מהסוג המקביל או בפיגור של קנסות מקבילים, וכן קנסות שיש להחזיר במקרים שנקבעו על ידי קוד זה, ייעשה רק לאחר קיזוז סכום המס ששולם יתר על המידה כדי לפרוע את הפיגור (חוב) .

.7 הבקשה לקיזוז או להחזרת סכום המס המשולם עשויה להיות מוגשת תוך שלוש שנים ממועד תשלום הסכום שצוין, אלא אם נקבע אחרת על - ידי קוד זה.

.8 ההחלטה להחזיר את סכום המס המשולם נלקחת על ידי רשות המס תוך 10 ימים ממועד קבלת בקשת משלם המסים להחזרת סכום המס ששולם מראש או מהמועד שבו חתמו רשות המסים ומשלם המסים על דוח האימות המשותף של המסים ששולמו על ידה, אם בוצע אימות משותף כאמור.

לפני פקיעת הפסקה הראשונה של סעיף זה, כדי להחזיר את סכום המס overpaid, נערך על פי החלטת רשות המס להחזיר את סכום המס, יש לשלוח על ידי רשות המס לסמכות הטריטוריאלית של משרד האוצר הפדרלי לחזור למשלם המסים בהתאם לתקציב התקציב של הפדרציה הרוסית .

9. רשות המסים מחויבת להודיע למשלם המסים בכתב על ההחלטה לקזז (החזר) את סכום המס המשולם או את ההחלטה לסרב לבצע קיזוז (החזר) תוך חמישה ימים מיום ההחלטה.

הודעה זו מועברת לראש הארגון, לאדם, לנציגיהם באופן אישי, על פי הקבלה או באמצעים אחרים המאשרים את העובדה ואת תאריך הקבלה.

סכומי מס ההכנסה על חברות מאוחד על קבוצה מאוחדת של משלמי המסים כפופים לקיזוז (לחזור) אל המשתתף אחראי של קבוצה זו באופן שנקבע על ידי מאמר זה.

במקרה של סיום ההסכם על הקמת קבוצה מאוחדת של משלמי המסים, סכום מס ההכנסה על חברות מאוחד על קבוצה מאוחדת של משלמי המסים שאינם כפופים אשראי (שלא שולמו) עבור הפיגור בקבוצה זו יהיה על פי דבריה.

ההחזר לחבר האחראי על קבוצת משלמי המסים על סכום מס ההכנסה המשולמת על הקבוצה המאוחדת של משלמי המסים אינו נעשה אם יש לו פיגור במסים אחרים מהסוג המקביל או בפיגור על העונשים המקבילים וכן קנסות שייגבו במקרים המפורטים בקוד זה.

10. במקרה של החזר מס מופחת תוך הפרה של התקופה שנקבעה על ידי סעיף 6 של סעיף זה, רשות המס על סכום המס ששולם מראש שלא הוחזר בתוך התקופה שנקבעה, הריבית שישולמו למשלם המסים נצברת עבור כל יום של לוח שנה של הפרה של התקופה לחזור.

הריבית התקבלה שווה לשיעור מימון מחדש של הבנק המרכזי של הפדרציה הרוסית, אשר פעלו בימים של הפרת תקופת החזר תשלום.

11. הגוף הטריטוריאלי של האוצר הפדרלי, אשר החזירו את סכום המס overpaid, מודיע רשות המס של תאריך ההחזרה ואת כמות הכסף החזיר למשלם המסים.

.12 אם הריבית הקבועה בסעיף 10 לסעיף זה לא תשולם במלואה למשלם המסים, תחליט רשות המסים להחזיר את יתרת הריבית המחושבת על בסיס מועד החזר המס בפועל למשלם המסים תוך שלושה ימים ממועד קבלת ההודעה הטריטוריאלית האוצר הפדראלי של תאריך התשואה ואת הסכום חזר למשלם המסים של קרנות.

לפני תום המונח שנקבע על ידי הפסקה הראשונה של סעיף זה, את הסדר להחזרת הריבית הנותרים, שבוצעה על בסיס החלטת רשות המסים להחזיר את הסכום הזה, יש לשלוח על ידי רשות המס לסמכות הטריטוריאלית של האוצר הפדרלי לחזור.

.13 קיזוז או החזר מס עודף ותשלום ריבית צבורה נעשים במטבע של הפדרציה הרוסית.

14. הכללים שנקבעו על ידי סעיף זה חלים גם על קיזוז או החזר של תשלומי מקדמה ששולמו מראש, אגרות, קנסות וקנסות, והם חלים על סוכני מס, משלמי עמלות וחבר אחראי בקבוצה המאוחדת של משלמי המסים.

הוראות סעיף זה ביחס לתשואה או קיזוז של סכומים מופרזים של חובה המדינה חלים, תוך התחשבות בתכונות שנקבעו על ידי פרק 25.3 של קוד זה.

טקסט רשמי:

סעיף 78. קיזוז או החזר של מסים מופרזים, אגרות, קנסות, קנסות

1. סכום המס המשולם יקוזז כנגד תשלומים עתידיים על ידי משלם המסים בגין מסים אלו או אחרים, החזר פיגור על מסים אחרים, פיגור של קנסות וקנסות בגין הפרות מס או החזרה למשלם המסים באופן הקבוע בסעיף זה.

קיזוז מסים ואגרות פדראליות, מסים אזוריים ומקומיים נעשים לפי סוגי המיסים והאגרות הרלוונטיים, וכן על קנסות שנצברו על המסים והאגרות הרלוונטיים.

2. קיזוז או החזר מס עודף יבוצע על ידי רשות המס במקום שבו משלם המסים רשום, אלא אם כן צוין אחרת על ידי קוד זה, מבלי לגבות ריבית על סכום זה, אלא אם כן צוין אחרת בסעיף זה.

3. רשות המסים מחויבת למסור למשלם המסים על כל עובדה של תשלום יתר של מס שנודע לרשות המס וסכום המס המשולם בתוך 10 ימים מיום גילוי העובד.

במקרה של גילוי עובדות המעידות על תשלום יתר אפשרי של מס, על פי הצעת רשות המס או משלם המסים, ניתן לבצע התאמה משותפת של חישובי מסים, אגרות, קנסות וקנסות.

הפסקה אינה תקפה עוד. - החוק הפדראלי של 27.07.2010 N 229-ФЗ.

4. סכום המס ששולמו מראש כנגד תשלומי משלם המסים העתידיים בגין מסים אחרים או מסים אחרים נקבע על בסיס בקשה בכתב (בקשה המוגשת בצורה אלקטרונית עם חתימה אלקטרונית מאושרת מחוזקת באמצעות ערוצי תקשורת או שהוגשה באמצעות חשבון אישי משלמי המסים) של משלם המסים על פי החלטת רשות המסים.

ההחלטה על קיזוז מס המס המשולם בגין תשלומי משלם המסים העתידיים נעשית על ידי רשות המס תוך 10 ימים ממועד קבלת משלם המסים את הבקשה או מיום שבו רשות המס ומשלם המסים חתמו על דוח אימות משותף על מסים ששולמו על ידו, אם בוצע אימות משותף כאמור.

.5 קיזוז סכום המס המשולם לפירעון בפיגור על מסים אחרים, פיגורים של קנסות ו (או) קנסות שישולמו או יוטלו במקרים המפורטים בקוד זה יבוצעו על ידי רשויות המס באופן עצמאי.

במקרה הקבוע בסעיף זה, ההחלטה על קיזוז מס המס המשולם נלקחת על ידי רשות המסים תוך 10 ימים מיום שגילתה את מס המס המשולם או מיום שבו רשות המסים ומשלם המסים חתמו על פיוס משותף של מסים ששולמו על ידו, אם בוצע אימות משותף כאמור או ממועד כניסתו לתוקף של פסק הדין.

ההוראה הקבועה בסעיף זה אינה מונעת משולח המסים להגיש לרשות המסים הצהרה בכתב (הצהרה שהוגשה בצורה אלקטרונית עם חתימה אלקטרונית מוסמכת באמצעות ערוצי תקשורת או שהוגשה באמצעות משרדו האישי של משלם המסים) על קיזוז סכום המס ששולם מראש כנגד פירעונות בפיגור (חובות על קנסות, קנסות). במקרה זה, החלטת רשות המסים לקזז את סכום המס המשולם לפירעון פיגור ופיגור של קנסות, קנסות שנלקחו תוך 10 ימים ממועד קבלת הבקשה האמורה על ידי משלם המסים או מהמועד שבו רשות המסים ומשלם המסים חתמו על דוח אימות משותף של מסים ששולם על ידו, בוצע פיוס משותף כאמור.

6. סכום המס ששולם מראש יוחזר על ידי בקשה בכתב (בקשה שהוגשה בצורה אלקטרונית עם חתימה אלקטרונית מאושרת באמצעות ערוצי תקשורת או שהוגשה באמצעות משרדו האישי של משלם המסים) למשלם המסים תוך חודש מיום קבלת רשות המס.

החזר למשלם המסים של סכום המס, אם יש בפיגור של מסים אחרים מהסוג המקביל או בפיגור של קנסות מקבילים, וכן קנסות שיש להחזיר במקרים שנקבעו על ידי קוד זה, ייעשה רק לאחר קיזוז סכום המס ששולם יתר על המידה כדי לפרוע את הפיגור (חוב) .

7. הבקשה לקיזוז או להחזרת סכום המס המשולם עשויה להיות מוגשת תוך שלוש שנים ממועד תשלום הסכום הנקוב, אלא אם כן נקבע אחרת על ידי החקיקה של הפדרציה הרוסית על מסים ואגרות.

.8 ההחלטה להחזיר את סכום המס המשולם נלקחת על ידי רשות המס תוך 10 ימים ממועד קבלת בקשת משלם המסים להחזרת סכום המס ששולם מראש או מהמועד שבו חתמו רשות המסים ומשלם המסים על דוח האימות המשותף של המסים ששולמו על ידה, אם בוצע אימות משותף כאמור.

לפני פקיעת הפסקה הראשונה של סעיף זה, כדי להחזיר את סכום המס overpaid, נערך על פי החלטת רשות המס להחזיר את סכום המס, יש לשלוח על ידי רשות המס לסמכות הטריטוריאלית של משרד האוצר הפדרלי לחזור למשלם המסים בהתאם לתקציב התקציב של הפדרציה הרוסית .

.9 רשות המס מחויבת להודיע למשלם המסים על ההחלטה לקזז (החזר) את סכום המס המשולם או את ההחלטה לסרב ליישם את ההחזר (תוך חמישה ימים מיום ההחלטה).

הודעה זו מועברת לראש הארגון, לאדם, לנציגיהם באופן אישי, על פי הקבלה או באמצעים אחרים המאשרים את העובדה ואת תאריך הקבלה.

סכומי מס ההכנסה על חברות מאוחד על קבוצה מאוחדת של משלמי המסים כפופים לקיזוז (לחזור) אל המשתתף אחראי של קבוצה זו באופן שנקבע על ידי מאמר זה.

במקרה של סיום ההסכם על הקמת קבוצה מאוחדת של משלמי המסים, סכום מס ההכנסה על חברות מאוחד על קבוצה מאוחדת של משלמי המסים שאינם כפופים אשראי (שלא שולמו) עבור הפיגור בקבוצה זו יהיה על פי דבריה.

ההחזר לחבר האחראי על קבוצת משלמי המסים על סכום מס ההכנסה המשולמת על הקבוצה המאוחדת של משלמי המסים אינו נעשה אם יש לו פיגור במסים אחרים מהסוג המקביל או בפיגור על העונשים המקבילים וכן קנסות שייגבו במקרים המפורטים בקוד זה.

10. במקרה של החזר מס מופחת תוך הפרה של התקופה שנקבעה על ידי סעיף 6 של סעיף זה, רשות המס על סכום המס ששולם מראש שלא הוחזר בתוך התקופה שנקבעה, הריבית שישולמו למשלם המסים נצברת עבור כל יום של לוח שנה של הפרה של התקופה לחזור.

הריבית היא להניח להיות שווה לשיעור המימון מחדש של הבנק המרכזי של הפדרציה הרוסית, שהיה תקף בימים של הפרת תקופת החזר תשלום.

11. הגוף הטריטוריאלי של האוצר הפדרלי, אשר החזירו את סכום המס overpaid, מודיע רשות המס של תאריך ההחזרה ואת כמות הכסף החזיר למשלם המסים.

.12 אם הריבית הקבועה בסעיף 10 לסעיף זה לא תשולם במלואה למשלם המסים, תחליט רשות המסים להחזיר את יתרת הריבית המחושבת על בסיס מועד החזר המס בפועל למשלם המסים תוך שלושה ימים ממועד קבלת ההודעה הטריטוריאלית האוצר הפדראלי של תאריך התשואה ואת הסכום חזר למשלם המסים של קרנות.

לפני תום המונח שנקבע על ידי הפסקה הראשונה של סעיף זה, את הסדר להחזרת הריבית הנותרים, שבוצעה על בסיס החלטת רשות המסים להחזיר את הסכום הזה, יש לשלוח על ידי רשות המס לסמכות הטריטוריאלית של האוצר הפדרלי לחזור.

.13 קיזוז או החזר מס עודף ותשלום ריבית צבורה נעשים במטבע של הפדרציה הרוסית.

14. הכללים שנקבעו על ידי סעיף זה חלים גם על קיזוז או החזר של תשלומי מקדמה ששולמו מראש, אגרות, קנסות וקנסות, והם חלים על סוכני מס, משלמי עמלות וחבר אחראי בקבוצה המאוחדת של משלמי המסים.

הוראות סעיף זה ביחס לתשואה או קיזוז של סכומים מופרזים של חובה המדינה חלים, תוך התחשבות בתכונות שנקבעו על ידי פרק 25.3 של קוד זה.

הכללים שנקבעו על ידי סעיף זה יחולו גם על קיזוז או החזר של סכום מס ערך מוסף, אשר כפוף להחזר על ידי החלטה של רשות המס, במקרה שנקבע בסעיף 11.1 של סעיף זה קוד.

.15 קביעתו של בעל הנכס הנומינלי בנכס מיוחד בהצהרה מיוחדת שהוגשה בהתאם החוק הפדרלי "על ההצהרה מרצון על ידי יחידים נכסים ופיקדונות בבנקים ועל תיקונים לפעולות חקיקה מסוימות של הפדרציה הרוסית ", והעברת נכס זה לבעליו בפועל אינה מהווה כשלעצמה עילה להכרה במיסים מופרכים, אגרות, קנסות וקנסות ששולמו על ידי הבעלים הנומינלי כיבוד רכוש כאמור.

תגובה של עורך דין:

מאמר זה קובע את הליך קיזוז או החזר של מסים מופרז, דמי, קנסות. ההחלטה לדרוש או להחזיר את הסכומים הנקובים היא באחריות רשות המסים. סעיף 22 להחלטת מליאת בית המשפט העליון לבוררות של הפדרציה הרוסית מס '5 של 28 בפברואר 2001 קובע כי "תוך התחשבות בהוראות סעיף 78 של הקוד, בתי המשפט צריכים להמשיך מן העובדה כי משלמי המסים ערעור לבית המשפט עם תביעה לחזור או לנכות מסים מוגזמים ועונשים אפשרי רק אם רשות המס מסרבת לספק את הבקשה הנ "ל או אם משלם המסים לא יקבל מענה בתוך התקופה הסטטוטורית". משלם המסים רשאי להגיש בקשה בכתב לקיזוז המס ששולם מראש כנגד תשלומים עתידיים לתשלום מסים, אגרות, קנסות או פירעונות בפיגור אם סכום זה נשלח לאותו תקציב (קרן חוץ) שאליה נשלח סכום המס המשולם . על פי בקשת משלם המסים, ההחלטה על קיזוז נעשית על ידי רשות המס בצורת חוות דעת בתוך חמישה ימים מיום קבלת הבקשה. רשות המסים מחויבת להודיע למשלם המסים על ההחלטה שלא יאוחר משבועיים מיום הגשת הבקשה לקיזוז.

בהתאם "המלצות על הליך החזקת מס רשויות המס של חשבונות אישיים של משלמי המסים, משלמים של עמלות וסוכני מס", אושרה על ידי צו של משרד מסים ולוויים של רוסיה מיום 5 אוגוסט 2002 מס 'BG-3-10 / 411, על כל הפעולות שבוצעו על קיזוז overpayments עשה ללא יישומה של משלם המסים (משלם אגרות), סוכן המס, רשויות המס בהתאם לסעיף, קוד מס הפדרציה הרוסית מודיעה למשלם המסים (משלם העמלות), לסוכן המס לא יאוחר משבועיים מיום אישור המסקנה על ידי ראש הרשות (מסגרו) של רשות המס. אם רשות המסים מגלה באופן עצמאי את העובדה כי תשלום יתר של המס, היא מחויבת ליידע את משלם המסים על כך, וכן את סכום המס ששולם מראש, לא יאוחר מחודש ימים ממועד גילוי עובדה זו. אם אתה מוצא ראיות של עודף אפשרי של מס, רשות המס יש את הזכות להציע משלם המסים לבצע אימות משותף של המסים ששולמו, אשר נערך על ידי מעשה חתום על ידי רשות המס ואת משלם המסים. כללים אלה חלים על הליך קיזוז והחזר של מסים מופרזים (עמלות).

החזר מס עודף נעשה על פי בקשה בכתב של משלם המסים על חשבון התקציב (קרן מחוץ לתקציב), שבו תשלום יתר, תוך חודש מיום הגשת הבקשה להחזר, אלא אם כן נקבע אחרת על ידי קוד זה. החזר סכומי המס נעשה על ידי העברת הסכומים בהעברה בנקאית לחשבון הבנק שצוין על ידי משלם המסים. החזר סכומי עודפים אפשרי רק אם למשלם המסים אין מסים והיטלים או פיגור על קנסות שנצברו על אותו תקציב ( קרן מחוץ לתקציב). אם משלמי המסים יש בפיגור מסים, היטלים או בפיגור של קנסות, סכום המס ששולם מראש נקבע בהתחלה לשלם את הפיגור, ורק אז את הסכום הנותר של תשלום יתר יוחזר.

קוד המס אינו קובע תאריך יעד להגשת בקשה לקיזוז סכומי מס מופרזים. עם זאת, יצוין, כי בהחלטה מיום 29.6.04 מס '2046/04 קבעה נשיאות בית המשפט העליון לבוררות של הפדרציה הרוסית: "מבחינת התוכן הכלכלי שלהם, אין הבדלים משמעותיים בין זיכויי המס לבין החזר תשלומי המס, ולמעשה את האשראי של סכומי מס מופרזים החזרת מעמדם של משלם המסים, בהתבסס על האמור לעיל ובהתחשב בקוד רשויות המס ביקורת מס מוגבלת לשלוש שנים (מבלי לספור את השנה בה בוצע), יש להחיל משטר משפטי אחד על דרישת משלם המסים לקיזוז תשלומי מס מופרזים ודרישה להחזרתם.

לגבי סוכני מס, החלטת בית המשפט העליון לבוררות של הפדרציה הרוסית מיום 28 בפברואר 2001, מס '5, קובעת כי "אם, כאשר שוקלים מחלוקת, בית המשפט מגלה כי - סוכן מס התקציב אינו עולה על הסכום מנוכה משלם המסים, ההחלטה אשראי או החזר סכומים אלה לטובת סוכן המס יכול להיעשות על ידי בית המשפט רק אם סכום המס החזר לו על ידי סוכן המס הוא החזר על פי החוק עבור האחרון. " יש להבחין בין סכום המס, האגרה והעונשים הקבועים בסעיף 78 לבין החזרי מע"מ, המתבצעים גם בשתי צורות: על ידי קיזוז או החזר .הסיבה לשימוש בסוג זה או אחר ובמנגנון החזר מע"מ מוסדר בקפידה