起業家のための税制。 個々の起業家のための税制

現行の法律によれば、独自の税金および会計記録を維持しているSPは、一定の利益を得ることができます。

この機会は、UN登録後2年以内に簡易課税制度またはPSNに切り替え、科学的、社会的または産業上の活動に従事している起業家が使用することができます。

給付を得るための追加の条件は、2011年1月19日付けの経済開発省D05-136の書簡によると、最低所得額を70%以上とすることができない最低所得額の決定である。

会計士免除のPI

1996年11月21日の連邦法第129号に基づき、 会計の起業家は簿記から免除されます。 これらの給付は2011年12月6日の新連邦法第402号の採択および承認後も保持されました。

簡素化された課税制度を運用する部署がその活動の会計処理を維持している場合、それを維持する手順は、ロシア連邦税法に規定されている要件に準拠する必要があります。 26.2。

保険料の支払いに対する税額の削減

SPは、従業員による一時的な障害の取得の結果として発行された保険料および給付を支払う際に、簡素化された税金の減額を受ける権利があります。 これは芸術によって支配されています。 ロシア連邦税法コード346.21 p.3。

控除の合計金額は、税金の支払の合計金額の50%を超えることはできません。 この制限は、支払いをしないSPには適用されません。 個人 ロシア連邦のOMSと年金基金の資金に保険料を支払った人 保険年。 この条項は、ロシア連邦№212Artの連邦法が適用されます。 2009年7月24日1 p。8

2011年4月14日の「1335-19」のロシア連邦保健医療社会開発省の書簡の規定に必ず従わなければならない活動の種類を文書化することができるこれらの給付を受領する権利があるのは、

減額された関税率での税額控除は総額で26%になります。

- FFOMS - 3.1%

- PF-18.0%;

- FSS - 2.9%;

- MHIFの領土レベル - 2.0%。

分割払いプランと料金と税金の延期は何ですか?

手数料と税金の支払いの遅延を認める手順とリストは、Art。 税コードの64。 これらの恩恵は、

- 起業家による税額全額の支払いのために破産の明確な兆候があります。

- 人的災害、自然災害その他の不可抗力のために出願人に重大な損害を与える事実がある。

- その製品の製造または販売には季節的な特徴があります。

- 起業家は、予算の限度額および/または利害関係者への配分に関するコミットメントの提供を延期した。

- ロシア連邦の法律によってマークされているその他のケース。

手数料および税金の支払いの分割払い計画は、1つまたは複数の税金に対して提供されることがあります。 支払遅延は1年間有効です。 起業家は、関連する申請書を提出することによって、税務当局にかかる給付を受け取ることができます。

VATはどのように支払うのですか?

起業家が簡略化された支払いで作業しない場合、彼は付加価値税を支払う義務があります。 最後の3ヶ月間において、製品(サービス)の販売による収入額が総額200万ルーブルを超えていない場合、VATを免除される。

納税しないVATは、ロシア連邦の領土内で多数のサービスを提供している人であって、適切なライセンスを持っている人でもよい。 このカテゴリのサービスには、スポーツや開発部門、クラブやスタジオでの授業を行い、未成年の子供が勉強します。 この条件はArtによって支配されます。 149点2第4項ロシア連邦NK。

追加補助金と補助金

自らの事業を開始するロシア連邦市民の失業者は、雇用当局から補助金や助成金の形で追加の給付を受けることができます。 物質的援助の額は58,800ルーブルであり、これは失業給付の最大額に相当し、12倍増加した。 すべての潜在的な従業員のためのジョブの編成に対しても同じ金額を得ることができます。 Uniは、他の報酬の支払いを受けることも期待できます。 地域プログラム ビジネスサポートと起業家精神。

補助金や補助金の形で税金控除を受けることができる書類:

- ロシア連邦市民のパスポート;

- 申請者のステータスを「失業者」として確認する書類。

- 高等/中等教育の卒業証書;

- その人に補助金を要求する書面による申請(所定の方法で実行)。

- 経済的支援を得ることを経済的に正当化する事業計画。 事業計画には、組織に提供される予定の計画された費用額とビジネスの発展が必ず反映されなければなりません。

申請者の給付を決定する決定は、主に次のような見積もり費用に基づいています。

- 一時的に失業しているロシア連邦市民の雇用に必要な量の雇用の組織。

- 賃金の支払い。その額は、地域内で設立された最低額を下回ってはならない。 同時に、起業家は、補助金期間中、従業員による賃金の支払いを予定しています。

たとえば、中小企業や起業家精神を支援する地方自治体の資金は、技術機器(機器など)の購入資金を割り当てるという観点から、起業家に役立ちます。 場合によっては、給付額は35万ルーブルになることもありますが、起業家がプロジェクトの開発に同様の金額を投資する場合、この金額は専ら共同融資条件で支払われます。

申請者の個人資金は、連絡をとるときに始まります 税務当局 法人または個々の起業家としてそれを登録するよう要求した。

限られた活動に対して付与された補助金

中小企業支援プログラムの規定を反映した2011年5月20日のロシア連邦経済開発省第227号の命令によれば、メカニズム、機器の起業家への移転を規定する条項がある 乗り物 および機器のリース。

これらの給付は連邦予算から提供され、

- 中小企業がリース料を支払うことに関連する費用を補助する。 補助金の額は、起業家が利息を支払った時点で設定されたロシア中央銀行の借り換えレートの2/3を超えてはならない。

- 起業事業体に依存し、事業の発展と組織のために支払われる、対象となる助成金の提供。 また、これらの利益は事業体に提供され、 法人選ばれた方向で1年未満で働く人。 補助金の払い戻しに要した費用は、借入金の返済に充てられます。 助成金の額は100万ルーブルまでとすることができます。 もはや、

- 機械、車両または機器のリース契約の締結を条件に、初期料金の支払いを補助する。

補助金や補助金とともに、支払い条件の優遇を受けることが期待できる 輸送税その活動が商品または乗客の運送に関連している場合。

ビジネスエンティティ用に設計された多数のローンプログラムもあります。 下位のローン提供 金利 中小企業支援のためにプログラムに参加している銀行の地方支店が実施した。

税務当局に連絡することにより、起業家は購入した登録の対象となる財産控除を受けると主張することができます 不動産 あなたの名前で、またはあなたの身分を個人として使ってください。

この条件は、2011年7月6日付のロシア連邦財務省の書簡番号03-04-05 / 3-489に準拠しています。簡略化された税制上の事業体は適用されない 財産控除 個人所得税の支払いについて。

モスクワ地域では、中小企業(SME)のための環境を創出し続けています。 魅力的な背景のおかげで、昨年、この地域に9,000以上の中小企業が開店しました。 この地域の当局は、2017年も新しい企業にとっては "多産"になると予想しています。今年は中小企業を1万人も開拓する予定です。

ビジネスサポート措置

中小企業の事業体は従業員数が250人を超えない企業で、中小企業は16人から100人、合弁企業は101人から250人です。 それらのすべては、連邦、地方および地方自治体レベルでの国家支援に頼ることができます。 それと同時に、公式に登録された科目にのみ利用できます。IPの登録は、地域のサイトで申請することができます。

連邦レベル

- 貸出金利息払いの一部の償還のための補助金。

- エネルギー資源の使用コストの一部と雇用維持のための補助金。

- 工学の発展のための補助金。

- 軽工業の組織のための原料の季節的な購入の実施のための助成金。

- 国家プログラムの開発と競争力の向上(http://base.garant.ru)の工作機械業界のサブプログラムの下で、工作機械製品の大量生産を行うプロジェクトのロシア連邦企業に対するロシア連邦の財産寄与の形の補助金。

また、3年間のロシアの中小企業は、予定されている検査から保護されています.2016年1月1日から、そのようなイベントに国が導入されました。 連合理事会の閣僚は、モラトリアムがロシアにおける中小企業の発展のための好条件を創出するのに役立つと考えている。

地域レベル

ナデズダ・オソドエバ

タイムアウトを取る

休暇は良いですが、 "免税休暇"はさらに良いです。 起業家が自分の足で立ち上がることを容易にするために、州は1人または複数の税金を払うことを免除した。 税務申告は難しい事業であるため、これは初心者にとって大きなインセンティブとなりました。 しかし、非常に満足してはいけません。休暇は、IPの登録日からわずか2年です。 そのような休暇を買う余裕がある人は、今すぐ見つけます。

重要なポイント

彼らが税金を免除されている個々の起業家のための猶予期間は、 "免税休暇"と呼ばれます。 アートによると。 ロシア連邦税法の346.20項は、法律行為FZ No. 477 of 29.12の改正レベルである。 2014年には、ロシア連邦の地域当局がゼロを確立する権利を有する 税率 sp。 法の発効は2015年1月1日に行われました。 2020年まで有効です。

地方自治体当局は、個々の起業家に対して2年間、「免税休暇」を導入するとともに、開始日と発注を独立して設定することができます。 起業家が「免税休暇」を利用したい場合、彼はこの連邦法がすでにその地域で採用されていることを確認する必要があります。 「税金休暇」が表示されている地域の一覧。

地方自治体当局は、個々の起業家に対して2年間、「免税休暇」を導入するとともに、開始日と発注を独立して設定することができます。

利用規約

すべての起業家が「免税税」の権利を使用できるわけではありません。

- 最初に登録された新しいPI。 起業家が一定期間活動を停止した場合、IEを再開しても利益を享受する権利は得られません。

- 「納税祝祭日」は、PIまたはUSNで働くことができます。 起業家が登録日から2年以内にこれらの種類の課税に移行した場合は、給付も受けることになります。

- 「免税休暇」は、猶予期間の効力発生に関する法律を採択した後にオープンした個々の起業家によって使用されます。

注意! 起業家が課税対象から除外される期間は、その活動の最初の2年間だけです。 しかし、彼はこの期間中に収入の記録を保持するとともに、予算外の資金への年金および保険料の拠出を強制する義務があります。

地方自治体は、個々の起業家に「租税休暇」を付与することに追加的な制限を課す権利を有する(例えば、収入が一定額以上の個人起業家には給付されない(ロシア連邦税法第249条)

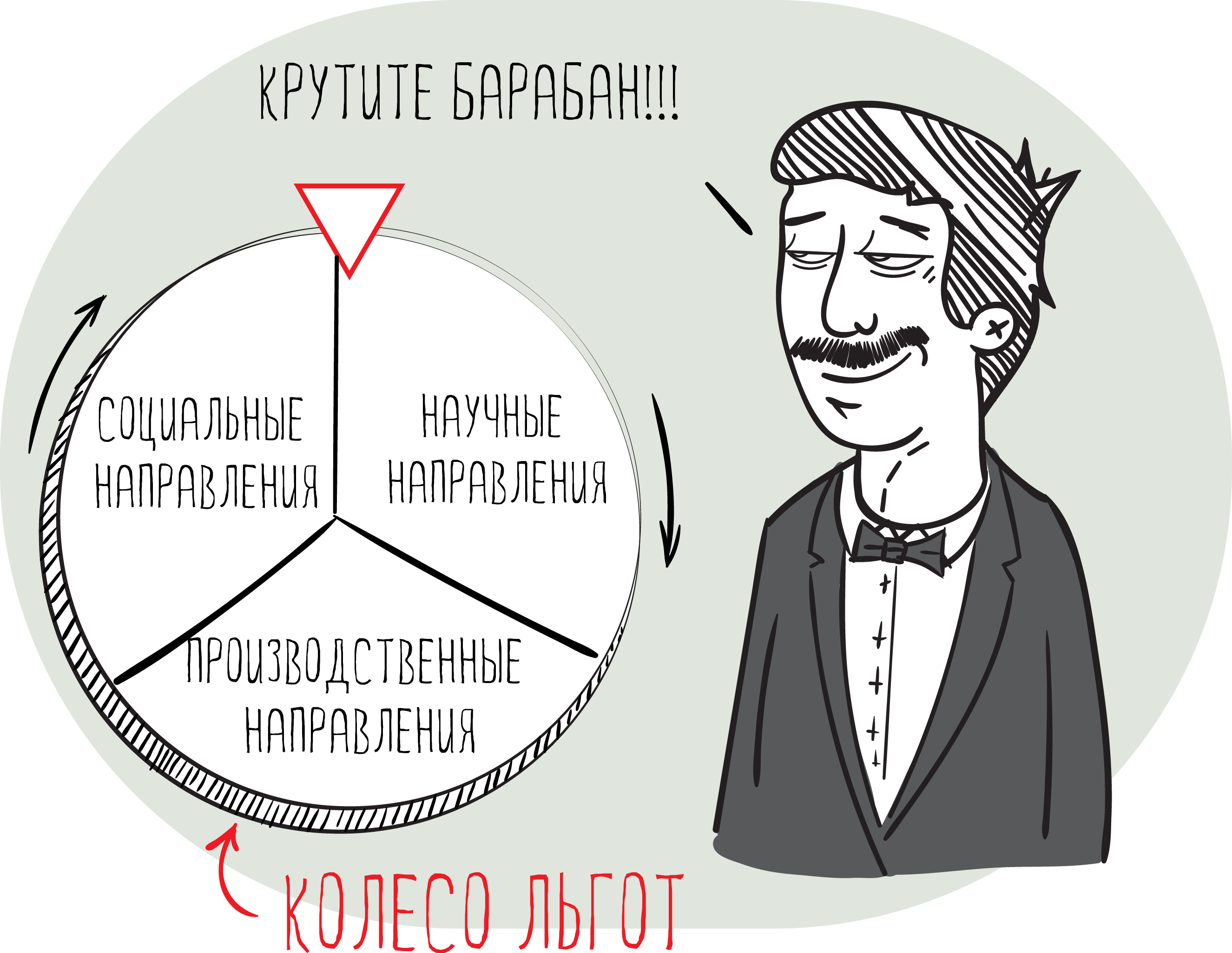

活動の範囲

この法律の制定にあたっては、これらの給付が付与される活動の種類(ロシア連邦税法第346条第2項第4項)にいくつかの制限が課せられた。 特権は、活動分野が以下のような個々の起業家によって使用されます。

- 社会的;

- 生産;

- 科学的。

「税の休日」に該当するアクティビティのリストには約40の目的地が含まれています。 これは、医療機器、繊維、コンピューティング機器、セルロース、社会サービスの提供、科学的な仕事の生産です。 モスクワの「免税祝祭期間」中、当局はこのリストをチュータリング、移転、観光アクティビティを含むように拡大した。

完成時にサービスの提供、商品の販売または販売において受け取った知的財産権の所得 税務用語 収入の70%以上でなければなりません。

2017年の税金祝日

2016年からは、労働者なしで特許制度(PSN)を使用することが認められています。 彼らは簡単な方法で特許を得ることができ、0%の率で "税の休日"を使用します。

特許は、以下の分野をカバーする個々の起業家によって受理されることがあります。

- 革製品の仕立て;

- 林業;

- 家畜放牧サービス;

- 薬用植物の採取と販売;

- ケータリングサービス;

- 翻訳(口頭または書面による)。

- 森林資源の利用。

- 障害者や高齢者のケアサービス

- 釣り

また、地域当局は2016年に自国の権限を大幅に拡大した。 彼らは、独立して決定する権利があります:

- 導入の境界と免税休暇への移行。

- 課税基準を指定する際のニュアンス。

- 税制の特許制度を利用できるIPの活動の種類。

- 税率は、納税者と個々の起業家の活動の範囲によって異なります。

- 免税とその適用プロセス。

「税金休暇」は起業家にとって強力なインセンティブであり、税負担を最小限に抑えることができます。 このような利点は、中小企業にとって重要なサポートを提供し、ビジネス活動を拡大することを可能にします。

この記事では、個々の起業家のためにどのような税制上のメリットが得られるのかという質問に対する回答を準備しようとします。 たとえば、個々の起業家が会計を維持することを拒否したり、保険料を支払う優遇税率を受け取ったり、税金の支払いを延期する方法などがあります。

PIは会計記録を維持する必要がありますか?

個々の起業家は口座を守る義務がありません。 法律第402号 - ФЗが2011年6月12日に渡されたときでも、同じ特典が保存されました。 同時に、簡素化された課税制度を選択したすべての組織および起業家は、所定の方法で収入および経費の記録を残すべきであるという立法が確立された。

起業家は、受け取った収入と経費を確認する書類を保管していれば、会計記録を保持しないことがあります。

特恵関税の適用

2011年以降、個々の起業家に対する税制優遇措置が作用しています 保険料 USNによると。 同時に、起業家は、OKVEDに指定されている主要な種類の活動に従事し、第58条の第1部第8段落に明記されたリストに該当する場合にのみ、利益の下に落ちる 連邦法。 減率を受け取るためには、個人はその活動の種類を確認しなければならない。

優先活動には以下が含まれます:

食糧生産;

繊維製造;

化学生産;

木材加工;

車の製造;

ソフトドリンクの製造;

家具製造;

スポーツ用品の製造;

おもちゃの製造;

科学的研究;

二次原材料のリサイクル。

建設;

教育その他の活動。

これらのタイプの活動の1つは、製品の販売による収入の割合が総所得の70%を超える場合にのみ、主として認めることができます。

税制 個々の起業家のために26%のサイズに保険料の率を下げることができます。 寄付の割合は次のように分配されます。

年金基金の18%;

社会保険基金への2.9%

健康保険基金への3.1%;

地方の健康保険基金に2%。

どのように税金を減らすことができますか

減税のこの方法は、「収入」システムの単純化されたシステムに位置する起業家にのみ利用可能となる。 彼らは、保険金の拠出を減らす機会と、一時的な障害のための給付を受ける機会があります。 同時に、控除額は未払税金の50%を超えることはできません。 ロシア連邦年金基金に保険料を支払っている個々の起業家や、個人に対して支払いやその他の報酬を支払っていない場合、この制限は適用されません。

例えば、納税者が14万ルーブルの保険金額を支払った場合、その税金額は26万ルーブルに達し、第3段落346によれば、SPは税額を50%引き下げる権利を有する。 130,000ルーブル(260000ルーブル/ 2)。 したがって、起業家は13万ルーブルの税金の支払いを節約することができます。

どうすれば税金の支払いを延期できますか?

税金の支払いを延期することができる理由のリストは、税法第64条によって規制されています。

したがって、財務状況が厳密に固定された期間内に税金を支払うことを許さない起業家に遅れを与えることができることが判明したが、同時に起業家が将来負債を支払うことができないと考える理由はない。 同時に、遅延を許可するのは、次のいずれかの理由がある場合のみです。

1.自然災害やその他の災害の結果、起業家に損害が生じた。

2.予算配分または予算約束は、時間通りには提供されなかった。

3.起業家は、税金を支払った場合、破産に脅かされました。

4.製品または他のサービスの販売は季節性です。

同時に、遅延の形で個々の起業家のための減税は、一度にいくつかの税金のために提示することができます。 分割払い期間は1年を超えてはならない。 このような利点を得るには、税務当局に声明を書かなければなりません。

付加価値税免除

簡素化された支払いシステムを使用していない起業家は、付加価値税(VAT)を支払う義務があります。 しかし、VATの支払いを取り除く機会があります。

税法第145条は、サービスや商品の販売から得られた収入額が過去3ヶ月間に200万ルーブルを超えていなければ、個々の起業家が職務の義務を免れることができると述べている。

また、付加価値税(VAT)の支払いや特定の種類のサービスの提供で利益を得ることができます。 たとえば、起業家が自分のサークルやセクションを編成し、未成年者向けの授業を行っている場合などです。 他の種類のサービスの詳細については、税コード149条に記載されています。