Kwota podatku, kary i grzywny. Deklaracja zwrotu lub wyrównanie nadpłaty

Od 31 marca 2017 r. Wniosek o zwrot i potrącenie nadpłaconych podatków, opłat, kar i grzywien, zatwierdzony na mocy federalnej służby podatkowej z dnia 03.03.2015 r. Nr ММВ-7-8 / [email protected], wygasają. Teraz dokumenty te będą musiały zostać złożone zgodnie z nowymi formularzami zatwierdzonymi przez Federalną Służbę Podatkową Rosji z 14 lutego 2017 r. Nr MMP-7-8 / [email protected]

Jeśli chcesz zwrócić lub obliczyć nadpłacony podatek, te informacje są dla Ciebie.

Istnieje kilka istotnych różnic w stosunku do starych form.

Pierwsza to liczba stron aplikacji. Stare formularze składały się z 1 arkusza, nowe zawierały 3 strony (jeśli jest to żądanie zwrotu) i 2 strony (jeśli jest to aplikacja do przesunięcia).

Drugi to formularz wniosku. Stare formularze zostały skompilowane w formie listu biznesowego, nowe formularze są podobne do deklaracji: na każdej stronie kod kreskowy, w sekcji „informacje o wnioskodawcy”, oprócz standardowej nazwy, numeru TIN i adresu indywidualnego lub indywidualnego przedsiębiorcy, pojawi się pole do wypełnienia danych paszportowych, osoby prawne do danych organizacji będą musiały wypełnić nazwisko szefa organizacji lub jej przedstawiciela.

Trzecia, i prawdopodobnie najbardziej znacząca różnica, polega na tym, że można zwrócić lub wykupić nadpłatę nie tylko od podatków, ale także od składek na obowiązkowe ubezpieczenie emerytalne, obowiązkowe ubezpieczenie medyczne i płatności za czasową niezdolność do pracy oraz w związku z macierzyństwem. Wynika to z faktu, że od 1 stycznia 2017 r. Składki ubezpieczeniowe z tytułu obowiązkowego ubezpieczenia emerytalnego i medycznego, a także z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem, są regulowane przez kodeks podatkowy Federacji Rosyjskiej, a sprawozdania są składane do organów podatkowych.

Od 2017 r. Nie można czytać różnych rodzajów składek ubezpieczeniowych. Rozliczenie jest dozwolone tylko w ramach wkładów jednego rodzaju (klauzula 1.1.1 art. 78 kodeksu podatkowego RF). Na przykład nadpłata składek emerytalnych od 2017 r. Może być zaliczona tylko na poczet przyszłych płatności na nie. Aby zrekompensować tę nadpłatę z tytułu zaległości w opłacaniu składek na ubezpieczenie medyczne lub społeczne, organizacja od 2017 r. Nie ma prawa.

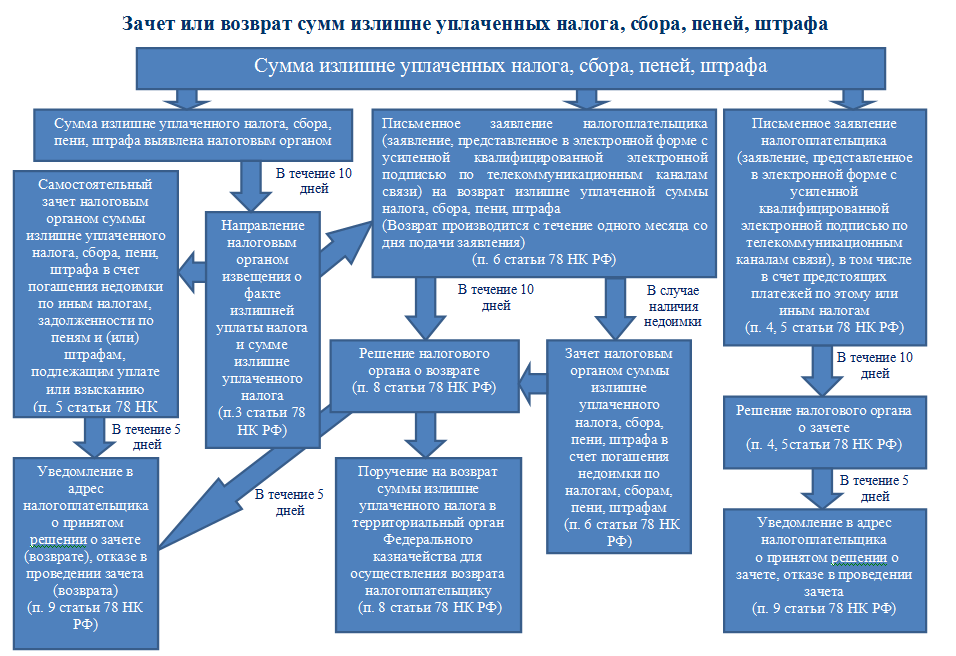

Możesz złożyć wniosek o potrącenie lub zwrot nadpłaconego podatku w ciągu 3 lat od daty płatności tej kwoty. Decyzję w tej sprawie podejmuje organ podatkowy w ciągu 10 dni od daty jej otrzymania. W ciągu 5 dni od podjęcia decyzji organ podatkowy musi poinformować Cię o swojej decyzji. Określona wiadomość jest przekazywana do szefa organizacji, osoby fizycznej, jej przedstawicieli osobiście po otrzymaniu lub w inny sposób potwierdzający fakt i datę otrzymania.

Jeśli nadpłacone kwoty nie zostaną zwrócone w wyznaczonym terminie 1 miesiąca, można naliczyć odsetki od ich kwoty według stopy refinansowania Banku Centralnego Federacji Rosyjskiej za każdy dzień kalendarzowy opóźnienia w zwrocie (art. 78 kodeksu podatkowego RF). Ale jeśli podatnik ma długi od podatków, kar, grzywien, nadpłacone kwoty idą przede wszystkim na spłatę takich długów (klauzula 1 art. 79 kodeksu podatkowego RF).

Inspektorat ma prawo podjąć decyzję o wyrównaniu nadpłaconego podatku w ciągu 10 dni od daty złożenia wniosku. Wiele organizacji uważa, że podatek można uznać za zapłacony w dniu złożenia wniosku o wyrównanie nadpłaty tego podatku. Władze (pisma Ministerstwa Finansów Rosji z dnia 02 sierpnia 2011 r. Nr 03-02-07 / 1-273 z dnia 25 lipca 2011 r. Nr 03-02-07 / 1-260) mają odmienne zdanie. Uważają, że podatek powinien być uznany za zapłacony dopiero w dniu podpisania decyzji o wyrównaniu nadpłaty, to znaczy, gdy podatek jest bezpośrednio zasilany (podpunkt 4 paragrafu 3 artykułu 45 Kodeksu podatkowego RF).

Okazuje się, że jeśli organizacja złoży wniosek o kompensatę w ostatnim dniu płatności podatku, to do czasu podjęcia decyzji (w ciągu 10 dni roboczych) podatek zostanie uznany za niezapłacony. Tak więc, za każdy dzień kalendarzowy opóźnienia w zapłacie podatku, naliczane są kary począwszy od daty płatności ustalonej przez prawo i do dnia decyzji o kompensacie (klauzula 2 artykułu 57, klauzula 3 artykułu 75 Kodeksu Podatkowego RF).

Ponadto pracownicy działu finansowego wskazali wcześniej (pismo Ministerstwa Finansów Rosji z dnia 12 lutego 2010 r. Nr 03-02-07 / 1-62), że kodeks podatkowy nie przewiduje ponownego obliczenia kwoty kar naliczonych przed podjęciem przez organ podatkowy decyzji o wyrównaniu kwot nadpłacony podatek.

Jednak według sądów, jeśli inspektorat wydał zgodę na potrącenie, naliczanie kar jest nielegalne. W związku z tym w jednej z decyzji arbitrzy wyjaśnili, że naliczanie kar jest dokonywane w celu zrekompensowania strat budżetowych w wyniku spóźnionych płatności kwot podatkowych. W rozpatrywanym sporze budżet nie poniósł żadnych strat, co oznacza, że naliczenie kar przez organ podatkowy jest nielegalne. Sędziowie wskazali również, że organizacja należycie wypełniła zobowiązania podatkowe, wysyłając oświadczenie o przeprowadzeniu kompensat przed terminem płatności podatku. W związku z tym naliczanie odsetek przez organ podatkowy jest nielegalne (post. FAS PO z dnia 15 maja 2008 r., Nr A57-14501 / 07-17).

Inne sądy wspierały również organizacje i wyjaśniły, że zgodnie z paragrafem 1 artykułu 75 Ordynacji podatkowej, kary są płatne w przypadku zaległości, czyli kwoty podatku nie zapłaconego w ustawowym okresie.

Należy zauważyć, że w sądzie ważne jest udowodnienie, że firma złożyła wniosek o potrącenie nie później niż w terminie płatności podatku, oraz że budżet nie poniósł żadnych strat.

Jak widzimy, stanowisko Ministerstwa Finansów Rosji nie jest jedyne, a jeśli firma jest gotowa udać się do sądu, to jest szansa na wygranie sprawy. Jednak nie wszystkie firmy są gotowe bronić swojego punktu widzenia w sądzie, więc pokażemy Ci, jak postępować w celu przepłacenia w terminie.

Lokalni inspektorzy podatkowi prawdopodobnie zastosują się do opinii rosyjskiego Ministerstwa Finansów i nałożą grzywny. Tak więc firma powinna słuchać rad finansistów. Aby przepłacić terminowo, organizacja powinna:

- jeśli zostanie stwierdzona nadpłata, należy pogodzić się z podatkiem;

- złożyć wniosek o kompensatę przed upływem terminu płatności podatku, ale nie później niż 10 dni przed tym punktem (w przeciwnym razie inspektorat ma prawo naliczenia kar przed datą podjęcia decyzji o przesunięciu);

- kontroluj każdy krok podatkowy: czy oświadczenie dotarło do wykonawcy, na jakim etapie jest decyzja.

Często zdarzają się sytuacje, w których firma składa wniosek o zaliczenie nadpłaty na czas, a inspekcja podatkowa „nie zauważa”. W rzeczywistości podatek nie jest płacony, co jest winą samego organu podatkowego. W związku z tym roszczenia dotyczące niepłacenia podatku, w związku z którym sporządzane jest oświadczenie kredytowe, są bezpodstawne. Nielegalne jest więc pobieranie od organizacji kwoty podatku, kar i grzywien, ponieważ firma faktycznie nie miała zadłużenia w tej kwocie. Kwoty te zostały wymienione dla spółki z powodu pominięcia kontroli, która nie podjęła decyzji w sprawie przesunięcia nadmiernych kwot zebranych w odpowiednim czasie, jeśli były ku temu podstawy prawne. Dlatego w podobnej sytuacji organizacja powinna udać się do sądu i wskazać na nadpłatę podatku.

Przypomnijmy, że nadpłata podatku może zostać odliczona tylko na tym samym poziomie budżetu (federalnym, regionalnym, lokalnym), w którym wystąpiła nadwyżka.

Jeśli organizacja nadpłaci podatek, a zaległości w innych podatkach, zaległościach karnych i grzywien, organ podatkowy ma prawo do samodzielnego potrącenia tej nadwyżki na spłatę. Ale jeśli potrzebujesz kredytu na nadchodzące płatności z tego lub innych podatków, potrzebujesz pisemnego oświadczenia firmy. Powinien być w dowolnej formie. Najważniejsze jest wskazanie w nim szczegółów organizacji, podatku, od którego nastąpiła nadpłata i do jakich płatności należy je wysłać. Przydatne będzie również wskazanie przyczyny nadpłaty i dołączenie dokumentów pomocniczych (na przykład polecenia zapłaty, wyciągu bankowego).

Badanie artykułu:

Maxim Zolotykh ,

doradca prawny GARANT, radca prawny

Każdy podatnik może tworzyć nadpłata w sprawie podatków. Nadpłata jest naliczana, jeśli podatnik płaci podatki (kary, grzywny) w większej kwocie niż jest to wymagane przez prawo. Tak, a organy podatkowe często grzeszą nadmiernie odzyskiwanie płatności do budżetu.

W każdym razie podatnik ma prawo do terminowości offset lub wrócić kwoty nienależnie przekazane lub obciążające budżet.

Kredyt i zwrot nadpłaconych (przeładowanych) kwot składek, kar, grzywien są również przewidziane przez ustawodawstwo funduszy państwowych:

- Fundusz Emerytalny Federacji Rosyjskiej ( FIU),

- Federalny fundusz obowiązkowego ubezpieczenia medycznego ( FFOMS),

- Fundusz Ubezpieczeń Społecznych Federacji Rosyjskiej ( FSS).

- Nieprawidłowe obliczenie podatku: niedokładność w obliczaniu podstawy opodatkowania, zastosowanie niewłaściwej stawki podatku itp. Ponadto płatność jest uznawana za nadpłaconą, jeżeli podatnik sam, bez udziału organu podatkowego, błędnie obliczył kwotę płatności.

- Błędy w wypełnianiu zleceń płatniczych dotyczących zapłaty podatku, kar, grzywien, które pociągały za sobą przekazanie ich do budżetu w nadmiernej wysokości. Na przykład wskazanie przez podatnika zapłaty za zawyżoną kwotę płatności nieprawidłowego BCF może do tego doprowadzić.

- Zmiany w przepisach podatkowych, których skutki dotyczą poprzednich okresów. Na przykład nadpłata podatku może wystąpić w momencie wprowadzenia świadczenia, które było stosowane od początku bieżącego roku.

- Zgodnie z wynikami okresu podatkowego obliczana jest kwota podatku do obniżki.

- Zmień system podatkowy.

- Odzyskiwanie przez organ podatkowy nadwyżki płatności do budżetu.

Nadmiernie zebrane kwota podatku (grzywna, grzywna) to kwota, którą organ podatkowy naliczył, odzwierciedlając to w decyzji na podstawie kontroli podatkowej i (lub) w roszczeniu.

Nie ma znaczenia, czy płatnik zapłacił odpowiednią kwotę niezależnie (na podstawie wniosku lub decyzji) lub został przymusowo pobrany przez organ podatkowy.

Nadpłata kwota podatku (grzywna, grzywna) to kwota, którą sam płatnik (bez organu podatkowego) obliczył w nadmiarze lub pomylił się przy określaniu płatności w zleceniu płatniczym (pokwitowaniu).

W drugim przypadku, zgodnie z art. 78 Ordynacji podatkowej, organ podatkowy jest winny poinformować podatnika o każdym fakcie opodatkowania, który stał się znany organom podatkowym oraz o wysokości nadpłaconego podatku w ciągu 10 dni od daty wykrycia takiego faktu.

Uwaga! W praktyce organy podatkowe nie zgłaszają obecności nadpłaty, ponieważ nie ma sankcji za nieprzestrzeganie tej procedury.

W przypadku ujawnienia faktów świadczących o możliwej nadpłacie podatku, wspólne porozumienie może zostać przeprowadzone na wniosek organu podatkowego lub podatnika. uzgadnianie obliczeń. Całkowity czas na uzgodnienie płatności wynosi 10 dni roboczych. Wyniki takiego pojednania są udokumentowane aktem.

Po pierwsze, nadpłata jest wysyłana, aby spłacić zaległości i kary. W takim przypadku organy podatkowe mogą bez wniosku podatnika zapłacić zaległości z tytułu nadpłaty. Ten raport podatkowy dla podatnika w trakcie 5 dni roboczych od daty decyzji.

Uwaga! Organ podatkowy nie ma prawa do samodzielnego skompensowania nadpłaconego podatku w celu spłaty zaległości i zaległości w karach, których możliwość obowiązkowego pobrania została utracona.

Jeżeli podatnik nie ma żadnych zaległości lub kar, ma prawo do potrącenia nadpłaty na konto nadchodzące płatności. Jednak taki kredyt jest możliwy tylko na wniosek podatnika. Niezależnie kompensuje nadpłatę na konto przyszłych płatności, inspektorat podatkowy nie jest uprawniony.

W oświadczeniu wskazuje się podatek, od którego wystąpiła nadpłata, kwotę nadpłaty, a także miejsce, w którym należy ją zaliczyć: spłacić zaległości lub nadchodzące płatności.

Jeśli wystąpi błąd w płatności, zaleca się dołączenie tego zamówienia i wyciągu z banku. Jeśli podatnik popełnił błąd przy obliczaniu podatku i była to przyczyna nadpłaty, to wraz z wnioskiem o kompensatę lub zwrot należy złożyć poprawioną deklarację.

Uwaga! Kredyt jest możliwy tylko między podatki jednego rodzaju.

Podatek federalny może być uznawany tylko na poziomie federalnym, regionalnym itp. Na przykład podatek dochodowy i VAT mogą być zaliczane do siebie (oba podatki są federalne). Podatek transportowy z podatkiem od nieruchomości (podatki regionalne) również „pasuje” do siebie.

| ? | Jaki jest limit czasu? |

| W ciągu 10 dni roboczych. | ! |

Decyzja o wyrównaniu nadpłaconego podatku od przyszłych płatności musi zostać podjęta przez podatek 10 dni roboczych. W tym przypadku momentem zapłaty „niezbędnego” podatku będzie data decyzji o kompensacie.

Kolejne 5 dni zostaje przekazane organom podatkowym w celu poinformowania podatnika o jego decyzji.

Uwaga! Jeśli nadpłata została utworzona przed powstaniem zaległości w tym samym podatku lub w tym samym budżecie i całkowicie pokrywa zaległości, grzywny nie powinny być pobierane. Ponieważ w takiej sytuacji nie było rzeczywistej niedopłaty do budżetu. Wniosek taki został złożony przez Plenum Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej w uchwale nr 5 z 28 lutego 2001 r.

Podatnik ma prawo oczekiwać zwrotu nadpłaty, jeżeli spełnione są następujące warunki:

- ✓ nastąpiła nadpłata w okres trzech lat od momentu nadmiernej zapłaty podatku;

- ✓ bez długów w sprawie podatków i kar.

Formularz zatwierdzony przez Order Federalnej Służby Podatkowej z dnia 03.03.2015 r. Nr MMB-7-8 / [email protected]

W oświadczeniu wskazuje się podatek, od którego wystąpiła nadpłata, kwotę nadpłaty, a także dane rachunku bieżącego, na które należy zwrócić nadpłatę.

Jeśli zostanie podjęta pozytywna decyzja, kwota zostanie zwrócona w ciągu miesiąca, to znaczy nie później niż miesiąc od dnia złożenia wniosku przez podatnika.

Jeśli ten okres zostanie naruszony, za każdy dzień naruszenia, począwszy od następnego dnia po upływie jednomiesięcznego okresu na zwrot nadpłaty, podatnik zostaje obciążony zainteresowanie. Są one obliczane na podstawie stopy refinansowania Banku Rosji, która obowiązywała w dniach naruszenia okresu spłaty.

Uwaga! Ważne jest, aby odróżnić płatności od, ponieważ pierwszy organ podatkowy musi Cię zwrócić procentowo. Jeśli chodzi o nadpłacone podatki (kary, grzywny), naliczane są odsetki tylko wtedy, gdy organ podatkowy naruszy termin zwrotu nadpłaty podatnikowi.

Ogólny schemat jest następujący

Podatnik ma również prawo w przypadku podatku w przypadku odmowy kontroli w pozycji offsetowej (zwrot) lub jeśli wniosek nie odpowiada na złożenie wniosku do sąd w ciągu trzech lat od momentu nadpłaty.

Uwaga! W przypadku podatku podatnik ma prawo zwrócić się do sądu bez uprzedniego odwołania do inspektoratu.

Prawo do zwrotu lub uznania nadpłaty nie jest nieograniczone. Wniosek należy przesłać do urzędu skarbowego trzy lata od daty zapłaty tej kwoty

Uwaga! Dekret Prezydium Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej nr 17372/09 z 13 kwietnia 2010 r. Zauważył, że moment, w którym podatnik dowiedział się lub powinien był wiedzieć o fakcie nadpłaty podatku, powinien zostać określony z uwzględnieniem oceny wszystkich okoliczności istotnych dla sprawy. za co podatnik zezwolił na nadpłatę podatku, jego zdolność do prawidłowego obliczenia podatku zgodnie z pierwotnym zeznaniem podatkowym, zmiany w obowiązującym prawodawstwie w rozpatrywanym okresie podatkowym i inne x okoliczności, które sąd może uznać za wystarczające do uznania pominiętego okresu zwrotu podatku.

Możesz ubiegać się o kredyt lub zwrot bezpośrednio do organu podatkowego. Jednocześnie zalecamy posiadanie kopii aplikacji lub jej drugiej kopii. Konieczne jest, aby urzędnik podatkowy odpowiedzialny za przyjmowanie i rejestrowanie przychodzących dokumentów oznaczał datę otrzymania wniosku.

Dozwolone jest również przedłożenie. pocztą. Lepiej wysłać go listem wartościowym z listą załączników.

Wysyłanie aplikacji do. Jest bardzo wygodne forma elektroniczna za pośrednictwem kanałów telekomunikacyjnych. Aby wysyłać raporty przez Internet, można zakupić elektroniczny podpis cyfrowy w Centrum Rachunkowym Banku Centralnego i używać go przez rok do składania raportów do organów podatkowych, funduszu emerytalnego (PFR), Funduszu Ubezpieczeń Społecznych (FSS) itp.