Ndalimet e taksave për sipërmarrësit. Ndalimet e taksave për sipërmarrësit individualë

Sipas legjislacionit aktual, SP-të që mbajnë tatimet e tyre dhe të dhënat e kontabilitetit mund të marrin përfitime të caktuara.

Kjo mundësi mund të përdoret nga sipërmarrësit të cilët, brenda 2 vjetëve pas regjistrimit të tyre, kanë kaluar në sistemin e thjeshtuar të taksave ose PSN dhe janë të angazhuar në aktivitete shkencore, sociale ose industriale.

Një kusht shtesë për marrjen e përfitimeve është përcaktimi i shumës minimale të të ardhurave nga një biznes, i cili sipas shkresës së Ministrisë së Zhvillimit Ekonomik Nr. D05-136 të datës 19 janar 2011, nuk mund të jetë më pak se 70%.

PI përjashtohen nga kontabiliteti

Në pajtim me Ligjin Federal nr. 129, datë 21.11.1996, i cili rregullon procedurën për e kontabilitetit, sipërmarrësit janë të përjashtuar nga kontabiliteti. Këto përfitime u mbajtën edhe pas miratimit dhe miratimit të ligjit të ri federal nr. 402, datë 6 dhjetor 2011.

Nëse një njësi që vepron në një sistem tatimor të thjeshtuar mban kontabilitetin për aktivitetet e tij, atëherë procedura për mbajtjen e saj duhet të jetë në përputhje me kërkesat e përcaktuara në Kodin Tatimor të Federatës Ruse, ch. 26.2.

Reduktimi i shumës së tatimit mbi pagesën e primeve të sigurimit

PS-ja ka të drejtë të paguajë një shumë të reduktuar të tatimit të thjeshtuar kur paguan primet e sigurimit dhe përfitimet e lëshuara si rezultat i blerjes së aftësisë së kufizuar të përkohshme nga punonjësit. Kjo rregullohet nga art. 346.21 fq.3 të Kodit Tatimor të Federatës Ruse.

Shuma totale e zbritjes nuk mund të tejkalojë 50% të shumës totale të tatimit të përllogaritur. Ky kufizim nuk vlen për SP-të të cilët nuk bëjnë pagesa. individët dhe ata që paguajnë primet e sigurimit në fondet e OMS dhe fondit pensional të Federatës Ruse në shumën e përcaktuar në bazë të kostos viti i sigurimeve. Kjo dispozitë udhëhiqet nga Ligji Federal i Federatës Ruse №212 Art. 1 fq. 8, datë 24 korrik 2009

Vetëm një person ka të drejtë të marrë këto përfitime, të cilat mund të dokumentojnë llojin e aktiviteteve të tyre, të cilat duhet domosdoshmërisht të jenë në përputhje me dispozitat e letrës së Ministrisë së Shëndetësisë dhe Zhvillimit Social të Federatës Ruse "1335-19 të 14 prillit 2011

Zbritjet e taksave me norma tarifore të reduktuara në shumën totale mund të jenë 26%:

- FFOMS - 3.1%

- PF - 18.0%;

- FSS - 2.9%;

- Niveli territorial i MHIF-it - 2.0%.

Cili është plani i këstit dhe shtyrja e tarifave dhe taksave?

Procedura dhe lista e dhënies së një vonese në pagesën e taksave dhe taksave rregullohet nga Neni. 64 të Kodit Tatimore. Këto përfitime jepen nga un nëse:

- Ka shenja të qarta falimentimi për shkak të pagesës së shumës së plotë të tatimit nga sipërmarrësi;

- Ka një fakt që shkakton dëme materiale kërkuesit si rezultat i një fatkeqësie të bërë nga njeriu, fatkeqësi natyrore ose për shkak të rrethanave të tjera madhore;

- Prodhimi i un ose shitja e produkteve të saj ka karakter sezonal;

- Sipërmarrësi ka vonuar ofrimin e angazhimeve për kufizimet buxhetore dhe / ose alokimet për palën e interesuar;

- Raste të tjera që janë të shënuara nga legjislacioni i Federatës Ruse.

Plani i kësteve për pagesën e taksave dhe taksave mund të sigurohet për një ose një grup taksash. Vonesa në pagesa është e vlefshme për 1 vit. Një sipërmarrës mund të marrë përfitime të tilla në organin tatimor duke paraqitur një kërkesë përkatëse për shqyrtim.

Si paguaj TVSH-në?

Nëse sipërmarrësi nuk punon për pagesën e thjeshtuar, ai është i detyruar të paguajë TVSH-në. Nëse gjatë tre muajve të fundit shuma e të ardhurave nga shitja e produkteve (shërbimeve) nuk tejkalon 2 milionë rubla në vit, pa përjashtuar pagesën e TVSH-së.

Nuk paguajnë TVSH mund të jenë gjithashtu persona që ofrojnë një numër shërbimesh në territorin e Federatës Ruse, me kusht që ata të kenë licencën e duhur. Kjo kategori shërbimesh përfshin klasa në seksione sportive, seksione zhvillimi, klube ose studio në të cilat studiojnë fëmijët e mitur. Ky kusht rregullohet nga Neni. 149 pika 2 nënparagrafi 4 NK Federata Ruse.

Subvencione dhe subvencione shtesë

Qytetarët e papunë të Federatës Ruse që vendosin të fillojnë biznesin e tyre mund të marrin përfitime shtesë në formën e subvencioneve dhe subvencioneve nga autoritetet e punësimit. Shuma e ndihmës materiale është 58,800 rubla, e cila është ekuivalente me shumën maksimale të përfitimeve të papunësisë, rritur 12 herë. Sasia e njëjtë mund të merret edhe për organizimin e vendeve të punës për të gjithë punonjësit e mundshëm. Uni gjithashtu mund të presë që të marrë pagesa të tjera kompensimi, për të cilat parashikohet programet rajonale mbështetjen e biznesit dhe sipërmarrjen.

Dokumentet që lejojnë marrjen e zbritjeve tatimore në formën e subvencioneve dhe subvencioneve:

- Pasaporta e një shtetasi të Federatës Ruse;

- Një dokument që konfirmon statusin e aplikantit si "të papunë";

- Diploma e arsimit të lartë / të mesëm;

- Aplikimi me shkrim (ekzekutuar në mënyrën e përcaktuar) me kërkesën për të siguruar subvencione personit;

- Një plan biznesi që justifikon ekonomikisht marrjen e mbështetjes financiare. Plani i biznesit duhet domosdoshmërisht të pasqyrojë shumën e planifikuar të kostove që pritet të shkojnë në organizimin dhe zhvillimin e biznesit.

Vendimi për dhënien e përfitimeve të aplikuesit bazohet kryesisht në kostot e vlerësuara që do të shkojnë në:

- Organizimi i vendeve të punës në sasinë e kërkuar për punësimin e shtetasve përkohësisht të papunë të Federatës Ruse;

- Pagesa e pagave, shuma e të cilave nuk duhet të jetë më e ulët se minimumi i vendosur në rajon. Në të njëjtën kohë, sipërmarrësi merr përsipër të paguajë pagat për punonjësit gjatë gjithë afatit të subvencioneve në kohën e duhur.

Për shembull, fondet komunale që mbështesin bizneset e vogla dhe sipërmarrjen ndihmojnë biznesmenët e fillimit në shpërndarjen e fondeve për blerjen e pajisjeve teknologjike (pajisje, etj.). Në disa raste, shuma e përfitimit mund të jetë 350,000 rubla, por kjo shumë paguhet ekskluzivisht me kushte bashkëfinancimi, kur sipërmarrësi investon një shumë të ngjashme në zhvillimin e projektit të tij.

Fondet personale të aplikuesit fillojnë kur kontaktohen autoritetet tatimore me një kërkesë për të regjistruar atë si një person juridik ose një sipërmarrës individual.

Subvencionet e dhëna për veprimtari të kufizuara

Sipas urdhrit të Ministrisë së Zhvillimit Ekonomik të Federatës Ruse nr. 227, datë 20 maj 2011, që pasqyron dispozitat e programit të mbështetjes së biznesit të vogël, ekziston një klauzolë që parashikon transferimin e sipërmarrësve të mekanizmave, pajisjeve automjetet dhe pajisjet e marra me qira.

Këto përfitime sigurohen nga buxheti federal dhe drejtohen për:

- Subvencionimi i kostove që lidhen me pagesën e pagesave të qirasë nga një njësi ekonomike e mesme dhe e vogël. Shuma e subvencioneve nuk mund të kalojë 2/3 e normës së rifinancimit të Bankës Qendrore të Rusisë, e themeluar në kohën e pagesës nga sipërmarrësi për shumën e interesit;

- Sigurimi i granteve të synuara që mbështeten në subjektet e biznesit fillestar dhe paguhen për zhvillimin dhe organizimin e biznesit. Gjithashtu, këto përfitime u ofrohen subjekteve të biznesit dhe personat juridiktë cilët punojnë në drejtimin e zgjedhur më pak se 1 vit. Grantet jepen pa pagesë, duke iu nënshtruar pjesës së financimit për shpenzimet e bëra për të shlyer pagesën fillestare për pajisjet me qira. Shuma e grantit mund të jetë deri në 1 milion rubla. jo më shumë;

- Subvencionimi i pagesës së tarifës fillestare, në varësi të lidhjes së kontratës për dhënien me qira të makinerive, mjeteve ose pajisjeve.

Së bashku me subvencionet dhe subvencionet, un mund të presin të marrin kushte preferenciale për pagesë taksave të transportitnëse aktiviteti i tyre është i lidhur me transportin e mallrave ose udhëtarëve.

Ekzistojnë gjithashtu një numër programesh kredie të dizajnuara për subjektet afariste. Sigurimi i kredive më të ulëta normat e interesit të realizuar nga degët rajonale të bankave që marrin pjesë në program për të mbështetur bizneset e vogla dhe të mesme.

Duke kontaktuar autoritetet tatimore, sipërmarrësi mund të pretendojë të marrë një zbritje të pronës, në varësi të regjistrimit të blerjes pasurive të patundshme në emrin tuaj ose duke përdorur statusin tuaj si individ.

Ky kusht udhëhiqet nga letra e Ministrisë së Financave të Federatës Ruse Nr. 03-04-05 / 3-489 të datës 06 Korrik 2011. Dokumenti vë në dukje se subjektet afariste që veprojnë në sistemin e taksave të thjeshtuar nuk zbatohen zbritjet e pronës lidhur me pagesën e tatimeve mbi të ardhurat personale.

Në rajonin e Moskës, puna vazhdon të krijojë një mjedis të përshtatshëm për bizneset e vogla dhe të mesme (NVM). Falë një sfondi tërheqës, më shumë se 9,000 NVM u hapën në rajon vitin e kaluar. Autoritetet e rajonit presin që 2017 do të jetë gjithashtu "produktive" për ndërmarrjet e reja - këtë vit planifikohet të hapet 10 mijë NVM.

Masat e mbështetjes së biznesit

Subjektet e bizneseve të vogla dhe të mesme janë ndërmarrje, numri i punonjësve të të cilëve nuk i kalon 250 persona, për biznese të vogla - nga 16 në 100 persona, për sipërmarrje të përbashkëta - nga 101 në 250 persona. Të gjithë ata mund të mbështeten në mbështetjen e shtetit në nivel federal, rajonal dhe komunal. Në të njëjtën kohë, është në dispozicion vetëm për subjekte të regjistruara zyrtarisht. Ju mund të aplikoni për regjistrimin e një IP në faqen rajonale.

Nivel federal

- Subvencionet për rimbursimin e një pjese të kostos së pagesës së interesit për huatë.

- Subvencionet për kompensimin e një pjese të kostos së shfrytëzimit të burimeve të energjisë dhe mirëmbajtjes së vendeve të punës.

- Subvencionet për zhvillimin e inxhinierisë.

- Subvencione për zbatimin e blerjeve sezonale të lëndëve të para për organizatat e industrisë së lehtë dhe të tekstilit.

- Subvencionet në formën e një kontributi të pronës së Federatës Ruse në Grupin Rostec të Kompanive për projekte për të krijuar prodhim masiv të produkteve të veglave makinerike nën nënprogramin e industrisë së industrisë së industrisë së makinerisë Programi shtetëror Zhvillimi i Industrisë dhe Përmirësimi i Konkurrencës së saj (http://base.garant.ru).

Gjithashtu, biznesi i vogël i Rusisë është i mbrojtur nga inspektimet e planifikuara për tre vjet - që nga 1 janari 2016, ai është prezantuar me ngjarje të tilla në vend. Kabineti i Ministrave të Këshillit të Federatës beson se moratoriumi do të ndihmojë për të krijuar kushte të favorshme për zhvillimin e biznesit të vogël në Rusi.

Niveli rajonal

Nadezhda Osodoeva

Merrni kohë jashtë

Pushimet janë të mira, por "pushimet tatimore" janë edhe më të mira. Për ta bërë më të lehtë për fillimin e sipërmarrësit për të marrë në këmbët e tyre, shteti i përjashtonte ata nga pagesa e një ose disa taksave. Kjo doli të jetë një nxitje e madhe për të rinjtë, pasi që raportimi i taksave është një biznes i vështirë. Por mos u bëni shumë të lumtur: festat do të zgjasin vetëm 2 vjet nga data e regjistrimit të IP. Kush mund të përballojë një pushim të tillë, tani zbuloni.

Pikat e rëndësishme

Periudha e hirit për sipërmarrësit individualë gjatë së cilës ata janë të liruar nga pagesa e taksave quhet "pushime tatimore". Sipas Art. 346.20 të Kodit Tatimor të Federatës Ruse në nivelin e amendamenteve të aktit legjislativ FZ Nr. 477 të 29.12. 2014, janë bërë ndryshime sipas të cilave autoritetet rajonale të Federatës Ruse kanë të drejtë të vendosin zero normë tatimore për sp. Hyrja zyrtare hyri në fuqi më 1 janar 2015. Përfitimet janë në dispozicion deri në vitin 2020.

Autoritetet rajonale mund të vendosin një "pushim tatimor" për sipërmarrësit individualë për 2 vjet, si dhe të vendosin në mënyrë të pavarur datën dhe rendin e tyre të fillimit. Nëse një sipërmarrës dëshiron të përfitojë nga "pushimet tatimore", ai duhet të sigurohet që ky legjislacion federal tashmë është miratuar në rajonin e tij. Lista e rajoneve në të cilat "pushimet tatimore", ju mund të shihni.

Autoritetet rajonale mund të vendosin një "pushim tatimor" për sipërmarrësit individualë për 2 vjet, si dhe të vendosin në mënyrë të pavarur datën dhe rendin e tyre të fillimit.

Kushtet e përdorimit

Jo të gjithë sipërmarrësit mund të përdorin të drejtën për "pushime tatimore".

- PI e re, e regjistruar për herë të parë. Nëse sipërmarrësi ka pezulluar aktivitetet e tij për një periudhë, rihapja e IE-së nuk i jep atij të drejtën të gëzojë përfitimet.

- "Pushimet tatimore" mund të marrin PI, duke punuar në një patentë ose USN. Nëse një sipërmarrës i ka transferuar këto lloje tatimesh brenda 2 vjetëve nga data e regjistrimit, ai gjithashtu do të ketë përfitime.

- "Pushimet e taksave" mund të përdoren nga sipërmarrësit individualë që kanë hapur pasi rajoni ka miratuar një ligj për hyrjen në fuqi të një periudhe mospagimi.

Warning! Periudha gjatë së cilës sipërmarrësi është i liruar nga tatimi është vetëm 2 vitet e para të aktivitetit të saj. Megjithatë, ai është i detyruar të mbajë një regjistër të ardhurash gjatë kësaj kohe, si dhe të bëjë kontribute të detyrueshme të pagesave të pensioneve dhe sigurimeve në fonde jashtë-buxhetore.

Autoritetet rajonale kanë të drejtë të vendosin kufizime shtesë për dhënien e "pushimeve tatimore" sipërmarrësve individualë (për shembull, përfitimet nuk u jepen sipërmarrësve individualë me shumën e të ardhurave mbi shumën e përcaktuar (neni 249 i Kodit Tatimor të Federatës Ruse) ose ka më shumë të punësuar në ndërmarrje sesa norma).

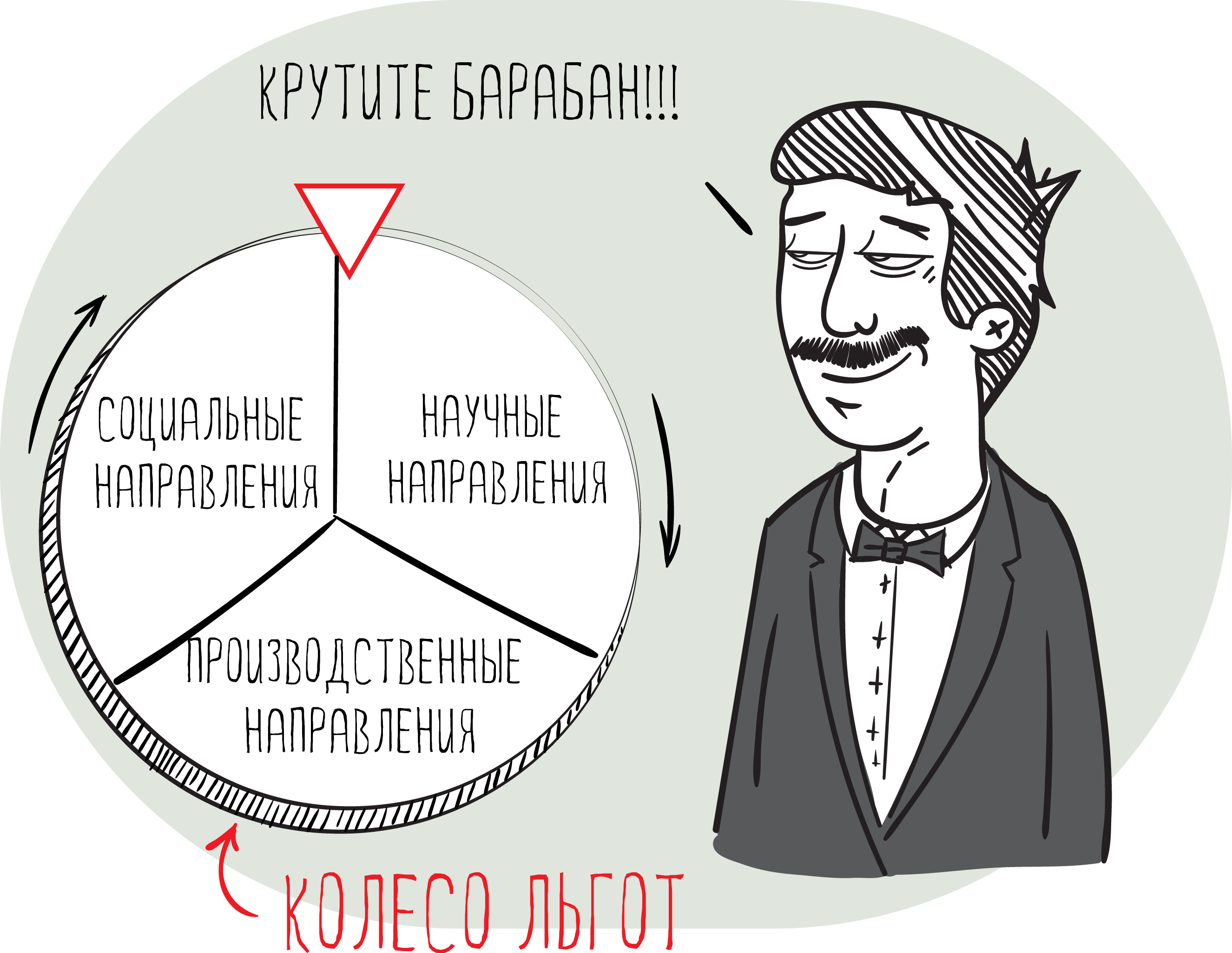

Sferat e aktivitetit

Në zhvillimin e këtij legjislacioni, u caktuan një numër kufizimesh për llojet e aktiviteteve për të cilat këto përfitime do të jepeshin (klauzola 4 e nenit 346.20 të Kodit Tatimor të Federatës Ruse). Privilegjet mund të përdoren nga sipërmarrësit individualë fushat e veprimtarisë së të cilëve janë si më poshtë:

- social;

- prodhimit;

- shkencore.

Lista e fushave të veprimtarisë që bien nën "pushimet tatimore" mbulon rreth 40 destinacione. Kjo është prodhimi i pajisjeve mjekësore, tekstileve, pajisjeve informatike, celulozës, ofrimit të shërbimeve sociale, punës shkencore. Gjatë "pushimeve tatimore" në Moskë, autoritetet e zgjeruan këtë listë për të përfshirë tutoring, transfertat dhe aktivitetet e ndonjë gjëje.

Vëllimi i të ardhurave të IP, të marra në ofrimin e shërbimeve, punëve ose shitjes së mallrave, pas përfundimit termi tatimor duhet të jetë së paku 70% e të ardhurave totale.

Pushimet e taksave në vitin 2017

Nga 2016, lejohet të përdoret sistemi i patentave (PSN) pa punëtorë. Ata mund të marrin një patentë në mënyrë të thjeshtuar dhe të përdorin "pushimet tatimore" me një normë prej 0%.

Patentat mund të merren nga sipërmarrësit individualë, aktivitetet e të cilëve mbulojnë fushat në vijim:

- rrobaqepesi i artikujve prej lëkure;

- pylltari;

- shërbimet e kullotjes së blegtorisë;

- grumbullimi dhe shitja e bimëve medicinale;

- furnizimet hoteliere;

- përkthimi (me gojë ose me shkrim);

- përdorimi i burimeve pyjore;

- shërbimet e kujdesit për personat me aftësi të kufizuara dhe të moshuarit;

- peshkimi.

Gjithashtu, autoritetet rajonale në mënyrë të konsiderueshme zgjeruar kompetencat e tyre në 2016. Ata kanë të drejtë të përcaktojnë në mënyrë të pavarur:

- Kufijtë e futjes dhe tranzicionit në pushimet tatimore.

- Nuancat në përcaktimin e bazës tatimore.

- Llojet e aktivitetit të IP, të cilat mund të përdorin sistemin e patentave të taksave.

- Shkalla e tatimit varet nga tatimpaguesit dhe fushëveprimi i aktiviteteve të sipërmarrësit individual.

- Përjashtimet nga taksat dhe procesi i aplikimit të tyre.

"Pushimet tatimore" është një nxitje e fuqishme për sipërmarrësit e fillimit, e cila lejon minimizimin e barrës tatimore. Përfitime të tilla ofrojnë mbështetje të konsiderueshme për bizneset e vogla dhe ju lejojnë të zgjeroni aktivitetet tuaja të biznesit.

Në këtë artikull ne do të përpiqemi të përgatisim përgjigje për pyetjet rreth përfitimeve tatimore për sipërmarrësit individualë. Për shembull, në cilat raste, një sipërmarrës individual mund të refuzojë mbajtjen e kontabilitetit, ose të marrë tarifa preferenciale për pagimin e primeve të sigurimit, si dhe mënyrën e marrjes së shtyrjes së pagesës së taksave.

A kërkohet nga PI-të që të mbajnë shënime kontabël?

Sipas ligjit 129-RM, të miratuar më 21.11.1996, sipërmarrësit individualë nuk janë të detyruar të mbajnë llogari. I njëjti privilegj u ruajt edhe kur ligji nr. 402-RM u miratua më 06.12.2011. Në të njëjtën kohë, legjislacioni vendosi që të gjitha organizatat dhe sipërmarrësit që kanë zgjedhur sistemin e thjeshtuar tatimor duhet të mbajnë shënime mbi të ardhurat dhe shpenzimet e tyre në mënyrën e përcaktuar.

Rezulton se një sipërmarrës nuk mund të mbajë shënime kontabël, me kusht që ai të mbajë dokumente që konfirmojnë të ardhurat dhe shpenzimet e pranuara.

Aplikimi i tarifave preferenciale

Që nga viti 2011, stimujt e taksave për sipërmarrësit individualë kanë funksionuar që ndikojnë primet e sigurimit sipas USN. Në të njëjtën kohë, një sipërmarrës bie nën përfitimet vetëm nëse ai është i angazhuar në aktivitetet kryesore të përcaktuara në OKVED dhe bie në listën e përcaktuar në paragrafin 8 të pjesës së parë të nenit 58 Ligji federal. Për të marrë një normë të reduktuar, një individ duhet të konfirmojë llojin e aktivitetit të tij.

Aktivitetet preferenciale përfshijnë:

Prodhimi i ushqimit;

Prodhimi i tekstilit;

Prodhimi kimik;

Përpunimi i drurit;

Prodhimi i makinave;

Prodhimi i pijeve joalkoolike;

Prodhimi i mobiljeve;

Prodhimi i pajisjeve sportive;

Prodhimi i lodrave;

Hulumtimi shkencor;

Riciklimi i lëndëve të para sekondare;

në ndërtim;

Edukimi dhe aktivitete të tjera.

Një nga këto lloje aktivitetesh mund të njihet si kryesor vetëm nëse pjesa e të ardhurave nga shitja e produkteve të saj është më shumë se 70% e të ardhurave totale.

Prishjet e taksave për sipërmarrësit individualë mund të ulin normat e primeve të sigurimit në madhësinë e 26%. Përqindja e kontributeve shpërndahet si më poshtë:

18% në fondin pensional;

2.9% në Fondin e Sigurimeve Shoqërore;

3.1% në Fondin e Sigurimeve Shëndetësore;

2% për fondet e sigurimeve shëndetësore territoriale.

Si mund ta zvogëloj taksën

Kjo metodë e zvogëlimit të taksave do të jetë në dispozicion vetëm për sipërmarrësit e vendosur në sistemin e thjeshtuar të sistemit "të ardhurave". Ata kanë mundësinë të ulin kontributet e tyre të sigurimit, si dhe të marrin përfitime për aftësi të kufizuara të përkohshme. Në të njëjtën kohë, shuma e zbritjes nuk mund të jetë më shumë se 50% e tatimit të përllogaritur. Në PS, duke paguar primet e sigurimit të fondit pensional të Federatës Ruse, si dhe të mos prodhuar asnjë pagesa apo shpërblime të tjera për individët, ky kufizim nuk zbatohet.

Për shembull, në qoftë se tatimpaguesi ka paguar shumën e primeve të sigurimit në vlerë prej 140 mijë rubla, dhe shumën e tatimit të saj arriti në 260 mijë rubla, sipas paragrafit të tretë 346 bëhet, PS ka të drejtë për të reduktuar shumën e tatimit të saj me 50%, dmth 130 mijë rubla (260000 rubla / 2). Kështu, sipërmarrësi mund të kursejë pagesën e tatimeve në shumën prej 130 mijë rubla.

Si mund ta shtyj pagesën e taksave?

Lista e arsyeve në të cilën periudhë mospagimi për pagesën e taksave është i qeverisur nga neni 64 i Kodit Tatimore mund të merret.

Kështu, duket se shtyrja mund të jepet një sipërmarrës, pozicionin financiar i cili nuk lejon për pagesën e tatimit për një afat të caktuar, por në të njëjtën kohë, nuk ka asnjë arsye për të besuar se sipërmarrësi nuk do të jetë në gjendje për të paguar borxhin në të ardhmen. Në të njëjtën kohë, dhënia e një vonese lejohet vetëm nëse ka një nga arsyet e mëposhtme:

1. Dëmi i është shkaktuar sipërmarrësit si rezultat i një fatkeqësie natyrore ose fatkeqësish të tjera.

2. Alokimet buxhetore apo angazhimet buxhetore nuk janë siguruar në kohë.

3. Sipërmarrësi u kërcënua me falimentim nëse pagoi taksën.

4. Shitja e një produkti ose shërbimeve të tij të tjera është sezonale.

Në këtë taksë privilegjet për sipërmarrësit individuale në formën e vonesës mund të përfaqësohet në disa taksa. Periudha e këstit nuk duhet të kalojë një vit. Për të marrë përfitime të tilla, duhet të shkruani një deklaratë tek autoriteti tatimor.

Heqja nga TVSH

Çdo sipërmarrës i cili nuk përdor sistemin e thjeshtuar të pagesave është i detyruar të paguajë TVSH-në. Por ka një mundësi për të hequr qafe pagesën e TVSH-së.

Neni 145 i Kodit tatimore parashikon që sipërmarrësit individuale mund të përjashtohen nga detyrimi për të paguar detyrimet e tij, në qoftë se tre muajt e fundit shuma e të ardhurave të marra nga shitja e mallrave ose shërbimeve, nuk i kalon dy milionë rubla.

Për më tepër, është e mundur të përfitoni përfitime për pagimin e TVSH-së dhe për sigurimin e llojeve të caktuara të shërbimeve. Për shembull, nëse një sipërmarrës ka organizuar rrethin ose seksionin e tij dhe zhvillon klasa për të miturit. Për më shumë informacion rreth llojeve të tjera të shërbimeve, mund të gjeni në nenin 149 të Kodit Tatimore.