Mokesčių lengvatos verslininkams. Mokesčių lengvatos individualiems verslininkams

Pagal galiojančius teisės aktus, SP, kurie tvarko savo mokesčių ir apskaitos dokumentus, gali gauti tam tikrą naudą.

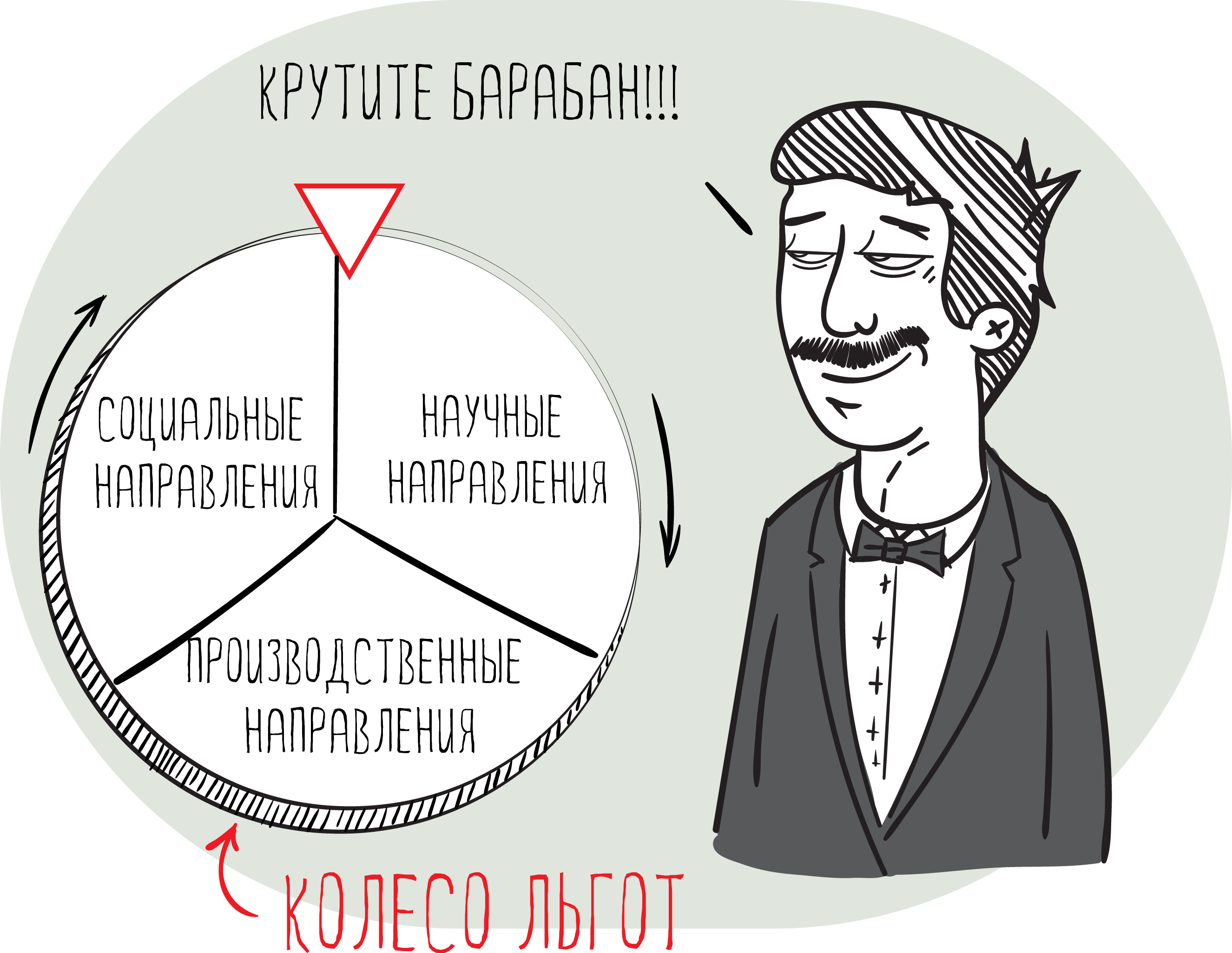

Šią galimybę gali pasinaudoti verslininkai, kurie per 2 metus nuo jų registracijos pradeda pereiti prie supaprastintos mokesčių sistemos arba PSN ir užsiima moksline, socialine ar pramonine veikla.

Papildoma sąlyga gauti išmokas yra minimalios įmonės pajamų nustatymas, kuris pagal 2011 m. Sausio 19 d. Ekonominės plėtros ministerijos laišką Nr. D05-136 negali būti mažesnis nei 70%.

PI atleidžiama nuo apskaitos

Pagal 1996 m. Lapkričio 21 d. Federalinį įstatymą Nr. 129, kuris reglamentuoja apskaitosverslininkai atleidžiami nuo apskaitos. Šios išmokos buvo išsaugotos net ir po 2011 m. Gruodžio 6 d. Priimto naujojo Federalinio įstatymo Nr. 402 priėmimo ir patvirtinimo.

Jei vienetas, veikiantis supaprastintos apmokestinimo sistemos, tvarko savo veiklos apskaitą, tai jo tvarkymo tvarka turi atitikti Rusijos Federacijos mokesčių kodekso reikalavimus, Ch. 26.2.

Draudimo įmokų sumos sumažinimas

SP turi teisę sumokėti sumažintą supaprastinto mokesčio sumą, kai moka draudimo įmokas ir išmokas, išmokėtas darbuotojams dėl laikino nedarbingumo. Tai reglamentuoja menas. 346.21 p. 3 Mokesčių kodekso Rusijos Federacijos.

Bendra atskaitymo suma negali viršyti 50% visos sumos, sukauptos mokant mokestį. Šis apribojimas netaikomas SP, kurie nemoka mokėjimų. asmenys ir tie, kurie moka draudimo įmokas į Rusijos Federacijos OMS ir pensijų fondo lėšas sumos, nustatytos remiantis sąnaudomis draudimo metai. Šią nuostatą reglamentuoja Rusijos federalinis įstatymas №212 str. 1 p. 8, 2009 m. Liepos 24 d

Tik tie asmenys turi teisę gauti šias išmokas, kurios gali patvirtinti jų veiklos rūšis, kurios būtinai turi atitikti Rusijos Federacijos Sveikatos apsaugos ir socialinės plėtros ministerijos laiško nuostatas "2011 m. Balandžio 14 d. 1335-19 d.

Mokesčių atskaitymai taikant sumažintas tarifų normas iš viso gali būti 26%:

- FFOMS - 3,1%

- PF - 18,0%;

- FSS - 2,9%;

- MHIF teritorinis lygis - 2,0%.

Koks yra dalinis planas ir mokesčių ir mokesčių atidėjimas?

Mokesčių ir mokesčių mokėjimo atidėjimo tvarką ir sąrašą reglamentuoja str. 64 Mokesčių kodekso. Šios išmokos suteikiamos, jeigu:

- Yra aiškūs bankroto požymiai dėl to, kad verslininkas moka visą mokesčio sumą;

- Yra faktas, kad pareiškėjas sukėlė materialinę žalą dėl žmogaus sukeltos katastrofos, stichinės nelaimės arba dėl kitų nenugalimos jėgos aplinkybių;

- Savo produktų gamyba arba pardavimas yra sezoninis pobūdis;

- Verslininkas atidėjo įsipareigojimų dėl biudžeto ribų ir (arba) asignavimų teikimą suinteresuotajai šaliai;

- Kiti atvejai, pažymėti Rusijos Federacijos įstatymais.

Mokesčių ir mokesčių mokėjimo įmokų planas gali būti numatytas vienai ar kelių mokesčių grupei. Mokėjimų atidėjimas galioja 1 metus. Verslininkas tokias išmokas gali gauti mokesčių institucijoje, pateikdamas atitinkamą prašymą atlyginti žalą.

Kaip sumokėti PVM?

Jei verslininkas nedirbo dėl supaprastinto mokėjimo, jis privalo sumokėti PVM. Jei per pastaruosius tris kalendorinius mėnesius pajamų iš produktų (paslaugų) pardavimo suma neviršija 2 milijonų rublių, neatleidžiama nuo PVM.

Neapmokėti PVM taip pat gali būti asmenys, kurie teikia tam tikras paslaugas Rusijos Federacijos teritorijoje, su sąlyga, kad jie turi atitinkamą licenciją. Ši paslaugų kategorija apima sporto ir vystymosi sekcijų klases, klubus ar studijas, kuriose mokosi nepilnamečiai vaikai. Šią sąlygą reglamentuoja Art. 149 2 punkto 4 pastraipa NK Rusijos Federacija.

Papildomos subsidijos ir subsidijos

Bedarbiai Rusijos Federacijos piliečiai, kurie nusprendžia pradėti savo verslą, gali gauti papildomų išmokų subsidijų ir subsidijų forma iš užimtumo tarnybų. Materialinės paramos suma yra 58 800 rublių, tai yra lygi maksimaliai bedarbio pašalpų sumai, padidinta 12 kartų. Tos pačios sumos taip pat galima gauti darbo vietų organizavimui visiems potencialiems darbuotojams. Uni taip pat gali tikėtis gauti kitas kompensacijas, kurios numatytos regionines programas verslo parama ir verslumas.

Dokumentai, leidžiantys gauti mokesčių lengvatas subsidijų ir subsidijų forma:

- Rusijos Federacijos piliečio pasas;

- Dokumentą, patvirtinantį pareiškėjo statusą "bedarbis";

- Aukštojo / vidurinio ugdymo diplomas;

- Paraiška raštu (įvykdyta nustatyta tvarka) su prašymu suteikti subsidijas asmeniui;

- Verslo planas, kuris ekonomiškai pateisina finansinės paramos gavimą. Verslo planas privalo atspindėti planuojamą išlaidų sumą, kuri, kaip tikimasi, taps įmonės organizavimu ir plėtra.

Sprendimas suteikti pareiškėjo išmokas daugiausia grindžiamas apskaičiuotomis išlaidomis, kurios bus skirtos:

- Darbo vietų organizavimas reikiamame kiekyje laikinai bedarbių Rusijos Federacijos piliečių įdarbinimui;

- darbo užmokesčio mokėjimas, kurio dydis neturėtų būti mažesnis už regione nustatytą minimumą. Tuo pačiu metu verslininkas įsipareigoja laiku sumokėti darbo užmokestį darbuotojams per visą subsidijų laikotarpį.

Pavyzdžiui, savivaldybių fondai, kurie remia mažąsias įmones ir verslumą, padeda pradėti verslą verslininkams, skiriant lėšas technologinei įrangai (įrangai ir kt.) Pirkti. Kai kuriais atvejais išmokos dydis gali būti 350 000 rublių, tačiau ši suma yra mokama tik bendrai finansuojant, kai verslininkas investuoja panašią sumą į savo projekto plėtrą.

Pareiškėjo asmeniniai pinigai įskaitomi, kai jis bendrauja mokesčių institucijos su prašymu jį užregistruoti kaip juridinį asmenį arba individualų verslininką.

Subsidijos, skirtos ribotai veiklai

Pagal 2011 m. Gegužės 20 d. Rusijos ekonominės plėtros ministerijos įsakymą Nr. 227, kuris atspindi smulkiojo verslo paramos programos nuostatas, yra nuostata, pagal kurią perkeliami verslininkams mechanizmai, prietaisai transporto priemonės ir nuoma.

Šios išmokos teikiamos iš federalinio biudžeto ir yra skirtos:

- Subsidijos sąnaudos, susijusios su vidutinio ir mažojo verslo subjekto lizingo mokėjimų mokėjimu. Subsidijų suma negali viršyti 2/3 Rusijos centrinio banko refinansavimo normos, nustatytos tuo metu, kai verslininkas moka palūkanų sumą;

- Tikslinių dotacijų teikimas pradedantiesiems verslo subjektams ir jų mokėjimas už verslo plėtrą ir organizavimą. Be to, šios išmokos yra teikiamos verslo subjektams ir juridiniai asmenyskurie dirba pasirinktoje kryptyje mažiau nei 1 metai. Dotacijos suteikiamos nemokamai, jei dalijamasi finansuojant išlaidas, skirtas grąžinti pradinį mokestį už nuomojamą įrangą. Dotacijos suma gali būti iki 1 milijono rublių. ne daugiau;

- Pradinio mokesčio sumokėjimo subsidijavimas, atsižvelgiant į mašinų, transporto priemonių ar įrangos nuomos sutarties sudarymą.

Kartu su subsidijomis ir subsidijomis, ir gali tikėtis gauti lengvatines mokėjimo sąlygas transporto mokestisjei jų veikla yra susijusi su prekių ar keleivių vežimu.

Taip pat yra keletas paskolų programų, skirtų verslo subjektams. Suteikti paskolas mažesne kaina palūkanų normos vykdoma programoje dalyvaujančių regioninių bankų filialų, skirtų mažoms ir vidutinėms įmonėms remti.

Susisiekdami su mokesčių administratoriumi, verslininkas gali reikalauti gauti nekilnojamojo turto atskaitymą, atsižvelgiant į įsigyjamo turto registraciją nekilnojamasis turtas savo vardu arba naudodamiesi savo asmens statusu.

Šią sąlygą reglamentuoja 2011 m. Liepos 6 d. Rusijos finansų ministerijos laiškas Nr. 03-04-05 / 3-489. Dokumente pažymima, kad verslo subjektai, dirbantys pagal supaprastintą mokesčių sistemą, netaikomi turto atskaitymai dėl asmeninių pajamų mokesčių mokėjimo.

Maskvos regione darbas ir toliau sukuria palankią aplinką mažoms ir vidutinėms įmonėms (MVĮ). Dėl patrauklių aplinkybių pernai regione buvo atidaryta daugiau nei 9 000 MVĮ. Regiono valdžios institucijos tikisi, kad 2017 m. Taip pat bus "produktyvus" naujoms įmonėms - šiais metais planuojama atidaryti 10 tūkst. MVĮ.

Verslo paramos priemonės

Smulkiojo ir vidutinio verslo subjektai yra įmonės, kurių darbuotojų skaičius neviršija 250 žmonių, mažoms įmonėms - nuo 16 iki 100 žmonių, bendroms įmonėms - nuo 101 iki 250 žmonių. Visi jie gali tikėtis valstybės paramos federaliniame, regioniniame ir savivaldybių lygmenyse. Tuo pačiu metu ji yra prieinama tik oficialiai užregistruotoms temoms. Jūs galite kreiptis dėl registracijos IP į regioninę svetainę.

Federalinis lygis

- Subsidijos, skirtos palūkanų už paskolas mokėjimo daliai kompensuoti.

- Subsidijos už dalį energijos išteklių naudojimo ir darbo vietų išlaikymo išlaidų kompensavimo.

- Subsidijos inžinerijos plėtrai.

- Subsidijos sezoniniam žaliavų pirkimui lengvosios ir tekstilės pramonės organizacijoms.

- Subsidijos į Rusijos Federacijos nuosavybės įnašą į "Rostec Group of Companies" už projektus, skirtus masinei mašinų gamybai gaminti pagal Pramoninės pramonės pramonės pogrupį pagal valstybės programą "Pramonės plėtra ir jos konkurencingumo didinimas" (http://base.garant.ru).

Be to, mažas verslas Rusijoje trejus metus yra apsaugotas nuo planuojamų patikrinimų - nuo 2016 m. Sausio 1 d. Tokiems renginiams buvo pristatyta šalis. Federacinės tarybos ministrų kabinetas mano, kad moratoriumas padės sukurti palankias sąlygas smulkiojo verslo plėtrai Rusijoje.

Regioninis lygis

Nadezhda Osodoeva

Paimk laiko

Atostogos yra geros, tačiau "mokesčių atostogos" yra dar geresnės. Kad pradedantiesiems verslininkams būtų lengviau įsitvirtinti, valstybė atleido juos nuo vieno ar kelių mokesčių mokėjimo. Tai pasirodė esanti puiki iniciatyva naujokams, nes mokesčių atskaitomybė yra sudėtingas verslas. Tačiau nebūsite labai laiminga: atostogos truks tik 2 metus nuo TL registracijos dienos. Kas gali sau leisti tokį atostogą, dabar sužinoti.

Svarbūs dalykai

Individualių verslininkų, per kuriuos jie atleidžiami nuo mokesčių, lengvatinis laikotarpis vadinamas "mokesčių atostogomis". Pagal Art. 346.20 Mokesčių kodekso Rusijos Federacijos įstatymo pakeitimų lygiu, FZ Nr. 477, 29.12. 2014 m. Buvo padaryti pakeitimai, pagal kuriuos Rusijos Federacijos regioninės valdžios institucijos turi teisę nustatyti nulį mokesčio tarifas už sp. Oficialus įstatymo įsigaliojimas įvyko 2015 m. Sausio 1 d. Išmokos galioja iki 2020 m.

Regioninės valdžios institucijos gali įvesti "mokesčių atostogas" individualiems verslininkams 2 metus, taip pat savarankiškai nustatyti jų pradžios datą ir užsakymą. Jei verslininkas nori pasinaudoti "mokesčių atostogomis", jis turi įsitikinti, kad šis federalinis įstatymas jau buvo patvirtintas jo regione. Regionų, kuriuose galite pamatyti "mokesčių atostogas", sąrašas.

Regioninės valdžios institucijos gali įvesti "mokesčių atostogas" individualiems verslininkams 2 metus, taip pat savarankiškai nustatyti jų pradžios datą ir užsakymą.

Naudojimo sąlygos

Ne visi verslininkai gali pasinaudoti teise į "mokesčių atostogas".

- Naujas PI, įregistruotas pirmą kartą. Jei verslininkas sustabdė savo veiklą tam tikrą laikotarpį, pakartotinis IE atidarymas nesuteikia jam teisės gauti išmokų.

- "Mokesčių atostogos" gali būti PI, dirbantys su patentu arba USN. Jei verslininkas per 2 metus nuo registracijos datos perleidžia šias apmokestinimo formas, jis taip pat turės naudos.

- "Mokesčių šventes" gali naudoti individualūs verslininkai, kurie atidarė regioną priėmus įstatymą dėl lengvatinio laikotarpio įsigaliojimo.

Dėmesio! Laikotarpis, per kurį verslininkas atleidžiamas nuo mokesčių, yra tik pirmi 2 jo veiklos metai. Tačiau jis privalo laikytis pajamų įrašo tuo metu, taip pat privalomai mokėti pensijų ir draudimo įmokas į nebiudžetinius fondus.

Regioninės valdžios institucijos turi teisę nustatyti papildomus mokesčių atostogų individualiems verslininkams apribojimus (pavyzdžiui, išmokos nėra skiriamos individualiems verslininkams, kurių pajamos yra didesnės už nustatytą sumą (Rusijos Federacijos mokesčių kodekso 249 straipsnis), arba įmonėje yra daugiau darbuotojų nei norma).

Veiklos sferos

Rengiant šį teisės aktą buvo nustatyti keli apribojimai veiklos rūšims, kurioms šios išmokos bus skiriamos (Rusijos Federacijos mokesčių kodekso 346.20 straipsnio 4 punktas). Privilegijas gali naudoti individualūs verslininkai, kurių veiklos sritys yra tokios:

- socialinis;

- gamyba;

- mokslinis.

"Tautinių atostogų" veiklos sričių sąrašas apima apie 40 paskirties vietų. Tai yra medicinos įrangos, tekstilės, kompiuterių įrangos, celiuliozės, socialinių paslaugų teikimo, mokslo darbų gamyba. Mokesčių atostogų metu Maskvoje institucijos išplėtė šį sąrašą, įtraukdamos pamokas, pervedimus ir ekskursijas.

TL pajamų, gautų teikiant paslaugas, darbus ar parduodant prekes, pajamų dydis, baigus verslą mokesčių terminas turi būti ne mažiau kaip 70% visų pajamų.

Mokesčių atostogos 2017 m

Nuo 2016 m. Leidžiama naudotis patentų sistema (PSN) be darbuotojų. Jie gali gauti patentą supaprastinta tvarka ir "atostogas mokesčių srityje" taiko 0% tarifu.

Patentus gali gauti individualūs verslininkai, kurių veikla apima šias sritis:

- odos gaminių siuvimas;

- miškininkystė;

- gyvulių ganymo paslaugos;

- vaistinių augalų surinkimas ir pardavimas;

- maitinimo paslaugos;

- vertimas (žodžiu ar raštu);

- miško išteklių naudojimas;

- žmonių su negalia ir vyresnio amžiaus žmonių priežiūros paslaugos;

- žvejyba

Be to, regioninės valdžios institucijos iš esmės išplėtė savo įgaliojimus 2016 m. Jie turi teisę savarankiškai nustatyti:

- Įvedimo ir perėjimo prie mokesčių atostogų ribos.

- Niuansai, nurodant mokesčių bazę.

- IP veiklos rūšys, kurios gali naudoti patentų apmokestinimo sistemą.

- Mokesčių tarifas priklauso nuo mokesčių mokėtojų ir nuo individualių verslininkų veiklos apimties.

- Atleidimas nuo mokesčių ir jų taikymo tvarka.

"Mokesčių šventės" - tai galinga paskata pradedantiems verslininkams, leidžianti sumažinti mokesčių naštą. Tokios naudos teikia didelę paramą mažosioms įmonėms ir leidžia jums plėsti savo verslą.

Šiame straipsnyje mes stengsimės parengti atsakymus į klausimus apie tai, kokių mokesčių lengvatų gali gauti individualūs verslininkai. Pavyzdžiui, kokiais atvejais individualus verslininkas gali atsisakyti tvarkyti apskaitą arba gauti lengvatines draudimo įmokų mokėjimo normas, taip pat kaip gauti mokestinių atidėjimų atidėjimą.

Ar PI reikalaujama tvarkyti apskaitos dokumentus?

Pagal įstatymą 129-ФЗ, priimtą 1996 m. Lapkričio 21 d., Individualūs verslininkai neprivalo tvarkyti apskaitos. Ta pati privilegija buvo išsaugota net tada, kai 2011 m. Gruodžio 6 d. Buvo priimtas įstatymas Nr. 402-ФЗ. Tuo pat metu teisės aktuose nustatyta, kad visos organizacijos ir verslininkai, kurie pasirinko supaprastintą mokesčių sistemą, privalo tvarkingai registruoti savo pajamas ir išlaidas.

Pasirodo, kad verslininkas negali saugoti apskaitos įrašų su sąlyga, kad jis saugo gautus pajamas ir išlaidas patvirtinančius dokumentus.

Lengvatinių tarifų taikymas

Nuo 2011 m. Veikia mokesčių lengvatos individualiems verslininkams, kurie turi įtakos draudimo įmokos pagal USN. Tuo pačiu metu verslininkui suteikiama nauda tik tuo atveju, jei jis užsiima pagrindinėmis OKVED nurodytomis veiklos rūšimis ir patenka į sąrašą, nurodytą 58 straipsnio pirmosios dalies 8 punkte Federalinis įstatymas. Norint gauti sumažintą tarifą, asmuo turi patvirtinti savo veiklos rūšį.

Preferencinė veikla apima:

Maisto gamyba;

Tekstilės gamyba;

Chemijos gamyba;

Medienos apdirbimas;

Automobilių gamyba;

Gaiviųjų gėrimų gamyba;

Baldų gamyba;

Sporto reikmenų gamyba;

Žaislų gamyba;

Moksliniai tyrimai;

Antrinių žaliavų perdirbimas;

Statyba;

Švietimas ir kita veikla.

Viena iš šių rūšių veiklos gali būti laikoma pagrindine tik tuo atveju, jei pajamų dalis iš jo produktų pardavimo yra didesnė kaip 70% visų pajamų.

Mokesčių pertraukos individualiems verslininkams gali sumažinti draudimo įmokų tarifus iki 26% dydžio. Įmokų procentas paskirstomas taip:

18% Pensijų fondo;

2,9 proc. - Socialinio draudimo fondui;

3,1 proc. Sveikatos draudimo fondui;

2% - teritoriniai sveikatos draudimo fondai.

Kaip sumažinti mokesčius

Šis mokesčio sumažinimo metodas bus prieinamas tik verslininkams, esantiems supaprastintoje "pajamų" sistemos sistemoje. Jie turi galimybę sumažinti savo draudimo įmokas, taip pat gauti išmokas laikinai negaliojantiems. Tuo pačiu metu atskaitymo suma negali būti didesnė kaip 50% sukaupto mokesčio. Šis apribojimas netaikomas individualiems verslininkams, mokantiems draudimo įmokas į Rusijos Federacijos pensijų fondą, taip pat neatlikdamas mokėjimų ar kitokio atlyginimo fiziniams asmenims.

Pavyzdžiui, jeigu mokesčio mokėtojas sumokėjo draudimo įmokų sumą 140 tūkst. Rublių, o jo mokesčio suma buvo 260 tūkst. Rublių, pagal šio straipsnio trečią 346 straipsnį SP turi teisę sumažinti jo mokesčio sumą 50%, 130 tūkst. Rublių (260000 rublių / 2). Taigi, verslininkas gali sutaupyti 130 tūkstančių rublių mokesčių sumokėjimą.

Kaip galėčiau atidėti mokesčių mokėjimą?

Priežasčių, dėl kurių gali būti atidėtas mokesčių mokėjimas, sąrašas yra reglamentuojamas Mokesčių kodekso 64 straipsniu.

Taigi paaiškėja, kad vėlavimas gali būti teikiamas verslininkui, kurio finansinė padėtis neleidžia mokėti mokesčio per griežtai nustatytą laikotarpį, tačiau tuo pat metu nėra pagrindo manyti, kad verslininkas negalės sumokėti skolos ateityje. Tuo pat metu leidimas atidėti leidimą galimas tik tuo atveju, jei yra viena iš šių priežasčių:

1. Žala buvo padaryta verslininkui dėl stichinės nelaimės ar kitos nelaimės.

2. Biudžeto asignavimai ar biudžetiniai įsipareigojimai nebuvo pateikti laiku.

3. Verslininkui gresia bankrotas, jei jis sumokėjo mokestį.

4. Produkto ar jo kitų paslaugų pardavimas yra sezoninis.

Tuo pačiu metu individualių verslininkų mokesčių grąžinimai atidėjimo forma gali būti pateikti keliems mokesčiams vienu metu. Laikotarpis neturi viršyti vienerių metų. Norint gauti tokias išmokas, turite rašyti pareiškimą mokesčių institucijai.

Atleidimas nuo PVM

Bet kuris verslininkas, kuris nenaudoja supaprastintos mokėjimo sistemos, privalo sumokėti PVM. Tačiau yra galimybė atsikratyti PVM sumokėjimo.

Mokesčių kodekso 145 straipsnis nustato, kad individualiems verslininkams gali būti netaikoma pareiga mokėti savo pareigas, jei per pastaruosius tris mėnesius pajamų, gautų iš paslaugų ar prekių pardavimo, suma neviršijo dviejų milijonų rublių.

Be to, galima gauti išmokas už PVM mokėjimą ir tam tikrų rūšių paslaugų teikimą. Pvz., Jei verslininkas organizavo savo ratą ar skyrių ir vykdo nepilnamečių klases. Daugiau informacijos apie kitų rūšių paslaugas galite rasti Mokesčių kodekso 149 straipsnyje.