Податкові пільги підприємцям. Податкові пільги для індивідуальних підприємців

Згідно з чинним законодавством ип, які ведуть податковий і бухгалтерський облік своїми силами, можуть отримувати певні пільги.

Скористатися цією можливістю можуть підприємці, які протягом 2-х років після реєстрації ип, перейшли на спрощену систему оподаткування або ПСН і займаються веденням наукової, соціальної або виробничої діяльності.

Додатковою умовою для отримання пільги виступає визначення мінімальної суми доходів від бізнесу, яка згідно з листом Мінекономрозвитку №Д05-136 від 19.01.2011 р не може бути менше 70%.

ІП звільняються від ведення бухгалтерського обліку

Відповідно до ФЗ №129 від 21.11.1996 р, який регламентує порядок ведення бухгалтерського обліку, Підприємці звільняються від ведення бухобліку. Ці пільги були збережені навіть після прийняття та затвердження нового ФЗ №402 від 06.12.2011 р

Якщо ип, що працює на ССО, веде бухоблік своєї діяльності, то порядок ведення повинен відповідати вимогам, зазначеним в НК РФ гол. 26.2.

Зниження величини податку зі сплати страхових внесків

ІП вправі сплачувати знижену суму спрощеного податку при сплаті страхових внесків і посібників, що видаються внаслідок придбання співробітниками тимчасової непрацездатності. Це регламентується ст. 346.21 п. 3 НК РФ.

Загальна величина відрахування не може перевищувати 50% загальної суми нарахованого до сплати податку. Дане обмеження не стосується ип, які не здійснюють виплати фізичним особам і тим, хто виробляє оплату страхових внесків до фондів ОМС і ПФ РФ в сумі, яка визначається на підставі вартості страхового року. Дане положення регламентується ФЗ РФ №212 ст. 1 п. 8 від 24.07.2009 р

Отримати ці пільги мають право тільки ип, які можуть документально підтвердити вид своєї діяльності, який в обов'язковому порядку повинен відповідати положенням листи МЗСР РФ «1335-19 від 14.04.2011 р

Податкові відрахування за зниженими тарифними ставками в загальній сумі можуть становити 26%:

- ФФОМС - 3,1%

- ПФ - 18,0%;

- ФСС - 2,9%;

- ФОМС територіального рівня - 2,0%.

Що собою являє розстрочення та відстрочення по сплаті податків та зборів?

Порядок і перелік надання відстрочки по сплаті податків та зборів регламентується ст. 64 НК РФ. Ці пільги надаються ип, якщо:

- Існують явні ознаки настання банкрутства внаслідок сплати підприємцем всієї суми податку;

- Присутній факт заподіяння заявнику матеріального збитку, нанесеного внаслідок техногенної катастрофи, стихійного лиха або в силу інших форс-мажорних обставин;

- Виробництво ип або ж реалізація його продукції має сезонний характер;

- Підприємець прострочив надання зобов'язань за бюджетними лімітами та / або асигнувань зацікавленій стороні;

- Інші випадки, які відзначені законодавством РФ.

Розстрочка по сплаті податків та зборів може надаватися по одному або групі податків. Відстрочка по платежах діє протягом 1 року. Отримати такі пільги підприємець може в податковому органі, надавши йому на розгляд відповідну заяву.

Як ІП оплачують ПДВ?

Якщо підприємець не працює на спрощеній системі, він зобов'язаний платити ПДВ. Якщо за три останні календарні місяці величина доходу від реалізації продукції (надання послуг) сумарно не перевищує 2 млн. Руб., Ип звільняються від сплати ПДВ.

Чи не сплачувати ПДВ також можуть особи, які надають ряд послуг на території РФ за умови наявності у них відповідної ліцензії. До даної категорії послуг відносять проведення занять у спортивних та розвиваючих секціях, гуртках або студіях, в яких навчаються неповнолітні діти. Дана умова регламентується ст. 149 пункт 2 підпункт 4 НК РФ.

Додаткові субсидії і дотації

Безробітні громадяни РФ, які вирішили зайнятися веденням власного бізнесу, можуть отримати в органах зайнятості додаткові пільги у вигляді дотацій і субсидій. Розмір матеріальної допомоги становить 58.800 руб., Що еквівалентно максимального розміру допомоги по безробіттю, збільшеного в 12 разів. Таку ж суму можна отримати ще й на організацію робочих місць для всіх потенційних найманих працівників. Також ип можуть розраховувати на отримання інших компенсаційних виплат, що передбачено регіональними програмами підтримки бізнесу і підприємництва.

Документи, що дозволяють отримати податкові відрахування у вигляді субсидій і дотацій:

- Паспорт громадянина РФ;

- Документ, що підтверджує статус заявника як «безробітного»;

- Диплом про вищу / середню освіту;

- Заява в письмовій формі (оформляється в установленому порядку) з проханням надати особі субсидії;

- Бізнес-план, який економічно обґрунтовує отримання фінансової підтримки. У бізнес-плані обов'язково повинна бути відображена запланована сума витрат, які, ймовірно, підуть на організацію і розвиток бізнесу.

Рішення про надання заявнику пільги приймається переважно на підставі передбачуваних витрат, які підуть на:

- Організацію робочих місць в необхідній кількості для працевлаштування тимчасово безробітних громадян РФ;

- Виплату заробітної плати, розмір якої не повинен бути нижче встановленого в регіоні мінімуму. При цьому підприємець зобов'язується протягом всього терміну дії дотацій своєчасно виплачувати належну працівникам заробітну плату.

Наприклад, муніципальні фонди, які здійснюють підтримку малого бізнесу та підприємництва, допомагають бізнесменам в частині виділення коштів для покупки технологічного оснащення (обладнання, пр.). В окремих випадках величина пільги може становити 350.000 руб., Але ця сума виплачується виключно на умовах співфінансування, коли підприємець вкладає в розвиток свого проекту аналогічну суму.

Залік особистих коштів заявника відбувається, коли він звертається в податкові органи з проханням про реєстрацію його в якості юридичної особи або індивідуального підприємця.

Субсидії, що видаються для ведення обмежених видів діяльності

Згідно з наказом Мінекономрозвитку РФ №227 від 20.05.2011 р, в якому відображені положення програми з підтримки малого підприємництва, є пункт, який передбачає передачу підприємцям механізмів, пристроїв, транспортних засобів і обладнання в лізинг.

Ці пільги надаються з коштів федерального бюджету і спрямовуються на:

- Субсидування витрат, які пов'язані зі сплатою суб'єктом середнього і малого підприємництва платежів по лізингу. Величина субсидій не може перевищувати 2/3 ставки рефінансування ЦБР, встановленої на момент оплати підприємцем суми по відсотках;

- Надання грантів цільового призначення, які покладаються початківцям суб'єктам підприємництва і виплачуються на розвиток і організацію бізнесу. Також ці пільги надаються суб'єктам підприємництва та юридичним особам, Які працюють в обраному напрямку менше 1 року. Гранти видаються безоплатно за умови часткового фінансування витрат, що йдуть на погашення первісного внеску за взяте в лізинг обладнання. Величина гранту може становити до 1 млн. Руб. не більше;

- Субсидування сплати початкового внеску за умови укладення договору на лізинг механізмів, транспортних засобів або обладнання.

Поряд з субсидіями і дотаціями ип можуть розраховувати на отримання пільгових умов щодо сплати транспортного податку, Якщо їх діяльність пов'язана з перевезеннями вантажів або пасажирів.

Також існує ряд кредитних програм, призначених для суб'єктів підприємництва. Надання кредитів за нижчими відсотковими ставками здійснюється регіональними відділеннями банків, що беруть участь в програмі з підтримки суб'єктів малого та середнього бізнесу.

Звернувшись до податкових органів, підприємець може претендувати на отримання майнового вирахування за умови оформлення купленого нерухомого майна на своє ім'я або використання свого статусу фізичної особи.

Дана умова регламентується листом Мінфіну РФ №03-04-05 / 3-489 від 06.07.2011 р У документі наголошується, що до суб'єктів підприємництва, які працюють на спрощеній системі оподаткування, не застосовуються майнові відрахування в частині сплати податків на доходи фізичних осіб.

У Московській області триває робота по створенню сприятливих умов для суб'єктів малого та середнього підприємництва (МСП). Завдяки привабливому фону в минулому році в області було відкрито понад 9 тисяч суб'єктів МСП. Влада регіону розраховують, що та 2017 років рік стане «плідним» на нові підприємства - в поточному році планується відкрити 10 тисяч суб'єктів МСП.

Заходи підтримки підприємців

Суб'єктами малого і середнього бізнесу вважаються підприємства, чисельність працівників яких не перевищує 250 осіб, для МП - від 16 до 100 чоловік, для СП - від 101 до 250 чоловік. Всі вони можуть розраховувати на державну підтримку на федеральному, регіональному і муніципальному рівні. При цьому доступна вона тільки для офіційно зареєстрованих суб'єктів, подати заяву на реєстрацію ІП можна на обласному сайті.

Федеральний рівень

- Субсидії на відшкодування частини витрат на сплату відсотків за кредитами.

- Субсидії на компенсацію частини витрат на використання енергоресурсів та на утримання робочих місць.

- Субсидії на розвиток інжинірингу.

- Субсидії на здійснення сезонних закупівель сировини і матеріалів для організацій легкої і текстильної промисловості.

- Субсидії у вигляді майнового внеску РФ в ГК «Ростех» на проекти зі створення серійних виробництв станкоинструментальной продукції в рамках підпрограми «ВЕРСТАТОІНСТРУМЕНТАЛЬНОЇ промисловість» державної програми «Розвиток промисловості і підвищення її конкурентоспроможності» ( http://base.garant.ru).

Також малий бізнес Росії на три роки захищений від планових перевірок - з 1 січня 2016 року в країні введено на такі заходи. У кабінеті міністрів Ради Федерації вважають, що мораторій буде сприяти формуванню сприятливих умов для розвитку малого підприємництва в Росії.

регіональний рівень

Надія Осодоева

Візьміть тайм-аут

Канікули - добре, а «податкові канікули» - ще краще. Щоб починаючим підприємцям було простіше встати на ноги, держава звільнила їх від сплати одного або декількох податків. Це виявилося відмінним стимулом для новачків, так як податкова звітність - справа складна. Але не варто дуже радіти: канікули триватимуть тільки 2 роки з моменту реєстрації ВП. Хто може дозволити собі такий відпочинок, зараз дізнаєтеся.

важливі моменти

Пільговий період для ІП, протягом якого вони звільняються від сплати податків, називається «податковими канікулами». згідно ст. 346.20 НК РФ на рівні поправок в законодавчий акт ФЗ-№ 477 від 29.12. 2014 були внесені зміни, за якими регіональні влади РФ мають право встановити нульову податкову ставку для ВП. Офіційний вступ закону в силу сталося 1 січня 2015 року. Пільги надаються до 2020 року.

Регіональна влада можуть ввести «податкові канікули» для ВП на 2 роки, а також самостійно встановлювати дату їх старту і порядок. Якщо підприємець хоче скористатися «податковими канікулами», йому потрібно впевнитися, що в його регіоні вже прийнято дане федеральне законодавство. Список регіонів, в яких діють «податкові канікули», можна подивитися.

Регіональна влада можуть ввести «податкові канікули» для ВП на 2 роки, а також самостійно встановлювати дату їх старту і порядок.

умови користування

Не всі підприємці можуть скористатися правом на «податкові канікули».

- Нові ІП, зареєстровані вперше. Якщо підприємець на будь-який період призупинив свою діяльність, повторне відкриття ІП не дає йому право користуватися пільгами.

- «Податкові канікули» можуть взяти ІП, що працюють на патенті або ССО. Якщо підприємець протягом 2 років з моменту реєстрації перейшов на ці види оподаткування, йому також будуть доступні пільги.

- «Податковими канікулами» можуть користуватися ІП, які відкрилися після прийняття регіоном закону про вступ в силу пільгового періоду.

Увага! Період, під час якого підприємець звільняється від оподаткування, становить лише перші 2 роки його діяльності. Однак він зобов'язаний протягом цього часу вести облік доходів, а також вносити обов'язкові відрахування пенсійних і страхових платежів у позабюджетні фонди.

Регіональна влада мають право вводити додаткові обмеження на надання «податкових канікул» ІП (наприклад, пільги не надаються ІП, які мають суму доходів вище встановленої ( ст. 249 НК РФ) Або на його підприємстві задіяно кількість працівників, що перевищує норму).

Сфери діяльності

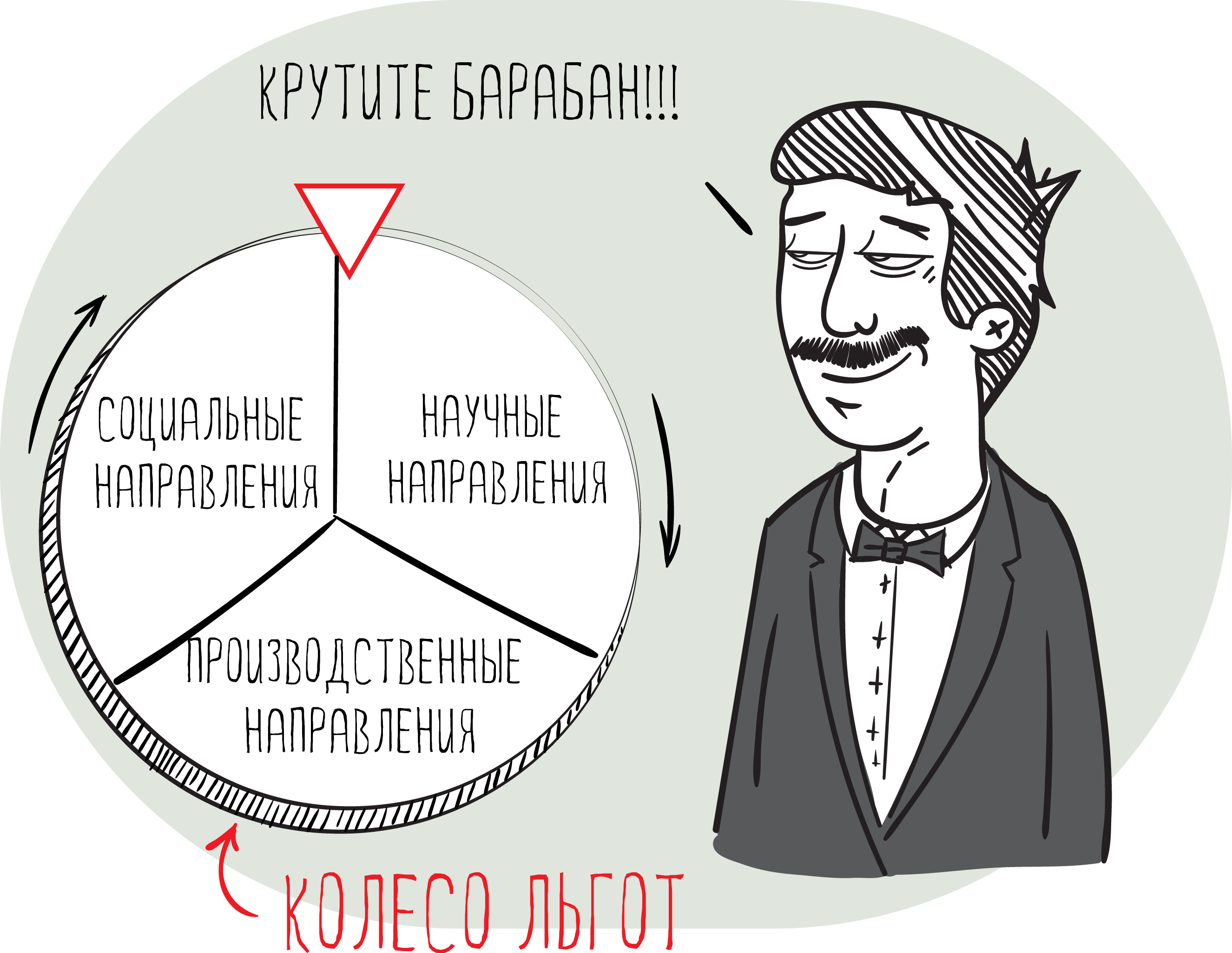

При розробці даного законодавства був прописаний ряд обмежень на види діяльності, яким будуть надані дані пільги ( п. 4 ст. 346.20 НК РФ). Привілеями можуть користуватися ІП, сфери діяльності яких мають такі напрямки:

- соціальні;

- виробничі;

- наукові.

Список сфер діяльності, які потрапляють під «податкові канікули», охоплює близько 40 напрямків. Це виробництво медичної техніки, текстилю, обчислювальної апаратури, целюлози, надання соціальних послуг, наукові роботи. В період проведення «податкових канікул» в Москві влада розширила цей перелік, включивши в нього репетиторство, переклади, екскурсійну діяльність.

Обсяг доходів ІП, отриманих при наданні послуг, робіт або продажу товарів, по завершенні податкового терміну повинен бути не менше 70% від всього доходу.

«Податкові канікули» у 2017 році

З 2016 користуватися патентної системою (ПСН) дозволено, що не мають працівників. Вони можуть отримати патент в спрощеному порядку і користуватися «податковими канікулами» зі ставкою 0%.

Патенти можуть отримати ІП, діяльність яких охоплює такі сфери:

- пошиття виробів зі шкіри;

- лісівництво;

- послуги з випасу худоби;

- збір та реалізація лікарських рослин;

- послуги громадського харчування;

- переклад (в усній або письмовій формі);

- користування ресурсами лісу;

- послуги з догляду за інвалідами та людьми похилого віку;

- рибальство.

Також регіональні влади значно розширили в 2016 році свої повноваження. Вони мають право самостійно визначати:

- Межі введення і переходу на податкові канікули.

- Нюанси при вказівці податкової бази.

- Види діяльності ІП, які можуть користуватися патентною системою оподаткування.

- Податкову ставку в залежності від платників податків та сфери діяльності ВП.

- Пільги по податках і процес їх застосування.

«Податкові канікули» - потужний стимул для підприємців-початківців, що дозволяє звести до мінімуму податкове навантаження. Такі пільги надають значну підтримку малому бізнесу і дозволяють розширити види підприємницької діяльності.

У даній статті ми постараємося підготувати відповіді на питання про те, які можна отримати податкові пільги для індивідуальних підприємців. Наприклад, в яких випадках, ІП може відмовитися від ведення бухгалтерії, або отримати пільгові тарифи для оплати страхових внесків, а також як отримати відстрочку на сплату податку.

Чи зобов'язані ІП вести бухгалтерський облік

Відповідно до закону 129-ФЗ, прийнятого 21.11.1996, індивідуальні підприємці не зобов'язані вести бухгалтерію. Ця ж пільга збереглася і при прийнятті закону № 402-ФЗ 06.12.2011. При цьому, законодавство встановило, що всі організації та підприємці, які обрали спрощену систему оподаткування, повинні вести облік своїх доходів і витрат в установленому порядку.

Виходить, що підприємець може не вести бухгалтерський облік, за умови, що буде зберігати документи, що підтверджують отримані доходи і витрати.

Застосування пільгових тарифів

З 2011 року діють податкові пільги для індивідуальних підприємців які впливають на страхові внески за ССО. При цьому, підприємець потрапляє під пільги тільки в тому випадку, якщо займається основними видами діяльності, зазначеними в КВЕД і потрапляють в список, зазначений в 8 пункті першої частини 58 статті Федерального закону. Щоб отримати пільговий тариф, IP повинен підтвердити свій вид діяльності.

До пільгових видів діяльності відносяться:

Виробництво харчових продуктів;

Текстильне виробництво;

Хімічне виробництво;

Обробка деревини;

Виробництво автомобілей;

Виробництво безалкогольних напоїв;

Виробництво меблів;

Виробництво спортивного інвентарю;

Виробництво іграшок;

Наукові дослідження;

Переробка вторинної сировини;

Будівництво;

Освіта та інші види діяльності.

Один з даних видів діяльності може бути визнаний основним тільки в тому випадку, якщо частка доходу від реалізації його продукції складає понад 70% від загальної суми доходу.

Податкові пільги для індивідуальних підприємців можуть знизити тарифи страхових внесків до розміру в 26%. При цьому відсоток внесків розподіляється наступним чином:

18% до Пенсійного фонду;

2.9% до Фонду соціального страхування;

3.1% до Фонду медичного страхування;

2% в територіальні фонди медичного страхування.

Яким чином можна зменшити податок

Даний спосіб зменшення податків буде доступний тільки підприємцям, які перебувають на спрощеній системі за системою «доходи». Вони мають можливість зменшити свої страхові вносить, а також отримати допомогу по тимчасовій непрацездатності. При цьому, сума відрахування не може бути більше, ніж 50% нарахованого податку. На ВП, які сплачують страхові внески в ПФ РФ, а також які не виробляють виплат або будь-яких інших винагород фізичним особам, дане обмеження не поширюється.

Наприклад, якщо платник податків сплатив суму страхових внесків в розмірі 140 тисяч рублів, а суму його податку склала 260 тисяч рублів, то відповідно до третього пункту 346 стати, IP має право зменшити суму свого податку на 50%, тобто на 130 тисяч рублів (260000 руб. / 2). Таким чином, підприємець може заощадити на сплаті податків суму, в розмірі 130 тисяч рублів.

Яким чином можна відстрочити сплату податків

Перелік підстав, за якими може бути отримана відстрочка для сплати податків регламентується статтею 64 НК.

Таким чином виходить, що відстрочка може бути надана підприємцю, фінансове становище якої не допускає сплати податку в строго встановлений термін, але при цьому, немає підстави вважати, що підприємець не зможе виплатити борг в подальшому. При цьому, надання відстрочки дозволяється тільки при наявності однієї з наступних причин:

1. Був завдано збитків підприємцю в результаті стихійного лиха або іншої катастрофи.

2. Не були надані в термін бюджетні асигнування, або бюджетні зобов'язання.

3. Над підприємцем виникла загроза банкрутства, в разі сплати ним податку.

4. Реалізація товару або інших його послуг носить сезонний характер.

При цьому податкові пільги для індивідуальних підприємців у вигляді відстрочки можуть бути представлені відразу по декількох податках. Термін розстрочки не повинен перевищувати один рік. Для отримання подібної пільги необхідно написати заяву в податковому органі.

Пільги на ПДВ

Будь-який підприємець, який не використовує спрощенку зобов'язаний сплачувати ПДВ. Але існує можливість звільнитися від сплати ПДВ.

Стаття 145 ПК зазначено, що індивідуальні підприємці можуть бути звільнені від обов'язкової сплати своїх обов'язків, у разі, якщо за останні три місяці сума доходу, отримана від продажу послуг або товарів, не перевищила два мільйони рублів.

Більш того, є можливість отримати пільги для оплати ПДВ і при наданні деяких видів послуг. Наприклад, якщо підприємець організував свій гурток чи секцію і проводить заняття з неповнолітніми. Більш докладно про інші види послуг ви можете дізнатися в 149 статті НК.