Платежное поручение налоги образец. Налоговые и отчетные периоды. Доходы и их классификация

Это налог является прямым, что означает зависимость его величины от конкретных результатов коммерческой деятельности предприятий. Исчисляется он с разницы между всеми доходами и признанными расходами налогоплательщика. Инструкция по заполнению расчета гласит:

Прибыль по налоговому периоду = Доходы за год – Расходы за аналогичный период

Получается, что вырученные доходы плательщик вправе уменьшить на обоснованные расходы, если у него есть вся необходимая первичная документация. Важно хранить все документы-обоснования в срок, указанный в кодексе для таких случаев.

Правила закреплены нормами главы 25 НК РФ и обязательны для применения.

Плательщиками налога являются такие юридические лица, как акционерные общества, ООО и прочие коммерческие фирмы. Облагаются и доходы иностранных юрлиц, если они работают в России посредством своих законных представительств. Лица, которые не должны платить налог, перечислены в НК РФ статьи: 246.1, 346.1/11/26. Налогообложение на специальных режимах строится по особым правилам. Это касается «упрощенцев», фирм и предпринимателей на «сельхозналоге» и ЕНВД. Для них неактуальны нормы главы 25 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ: если нет самого объекта налогообложения – не будет возникать и обязанность по уплате налога.

При расчетах важно понимать о каком периоде идет речь: налоговом или отчетном. Налоговый период – это год, причем не с даты начала деятельности, а в рамках стандартного календарного срока. Отчитываться следует по окончании каждого квартала. База рассчитывается нарастающим итогом. Кварталы – это и есть отчетные периоды: 3 месяца, полугодие, 9 месяцев, год.

Доходы и их классификация

Облагаются налогом непосредственного доходы от реализации (поступления по основной/уставной деятельности) и прочие доходы налогоплательщиков. К прочим в данном случае относятся такие доходы, как: внереализационные, по доходным вкладам/депозитам, по сдаче в аренду имущества (если это не уставная деятельность предприятия).

ОБРАТИТЕ ВНИМАНИЕ: все доходы учитываются за вычетом налога на добавленную стоимость.

Расчет необходимо производить в соответствующем бланке. Порядок заполнения закреплен инструкцией налогового ведомства.

Расходы в уменьшение доходов

Все ли расходы можно учесть при сокращении налоговой базы? Группировка закреплена кодексом. Главное, чтобы они были не только грамотно обоснованы, но и профессионально подтверждены первичной документацией. В противном случае налоговики при проверке просто «выкинут» их из затрат, и база по налогу станет больше, следовательно, окажется, что вы допустили недоплату по налогу и авансовым платежам, а это чревато штрафами и пенями.

Деление расходов введено следующее:

- израсходованные на производство

- потраченные на реализацию

- заработная плата

- расходы на покупку сырья

- материальные траты

- амортизация

Могут быть и другие признаваемые расходы. К ним относятся отрицательные разницы по изменяющимся курсам валют, арбитражные пошлины, судебные сборы. Главное не забывать, что законодатель ввел закрытый список. Так указаны расходы, которые никогда не учитываются при определении налоговой базы. Примером являются платежи в УК, суммы гашения кредитов/займов, дивиденды к выплате. На эти суммы НО сократить не удастся.

ОБРАТИТЕ ВНИМАНИЕ: прямые расходы производств нужно делить на списанные и НЗП каждый месяц, уменьшать базу будут только фактически использованные сырье и материалы.

Прямые расходы – те, которые сокращают доходы по мере того, как продукция производится и реализуется. Учитывать их на практике следует по правилам статьи 319 кодекса, но предприятие-налогоплательщик может самостоятельно своей учетной политикой закрепить список расходов, которые относятся к прямым, если перечень не противоречит нормам НК РФ.

Относительно косвенных расходов правило простое: они полностью включаются в расходы текущего периода, уменьшающие прибыль, подлежащую обложению.

ВАЖНО: расходы, которые прямо поименованы законодателем в статье 270 кодекса никогда не уменьшают доходов, более того, закрытый перечень расширительному толкованию не подлежит.

Выручка при разных методах начисления

Существует 2 основных метода, которыми можно пользоваться, когда нужно подсчитать доходы перед их обложением:

- Методика по начислению

При использовании методики «по начислению» датой признания как доходов, так и вычитаемых расходов, является день их фактического начисления, например, по аренде офиса это последний день каждого месяца, а по продаже продукции – дата ее отгрузки. Сам факт оплаты и ее дата не влияют на отражение сумм.

- Кассовый способ

Кассовая методика фиксации доходов и расходов целиком «завязана» на оплате: нет движения денег – не будет доходов или расходов. Получается, если вы не заплатили за аренду офиса, в расходы эту сумму поставить нельзя. Аналогичный порядок по признанию выручки: пока не оплатили – дохода нет.

Когда все формальности соблюдены, можно считать платежи по налогу на прибыль и готовить платежки на перечисление в банк. По общему правилу:

Величина налога = База по налогу * Ставка по налогу

Подробнее алгоритм определения налогооблагаемой величины раскрыт в статье 315 кодекса. Здесь же дана расшифровка понятий:

- период определения базы по налогу на прибыль

- доходы по основной деятельности в отчетном году

- расходы в уменьшение доходов

- результат разницы «доходы – расходы»

- величина прочих/внереализационных доходов

- Пр/Уб по внереализационным операциям

- итого

ВАЖНО: чтобы получить верную величину, следует исключить из НО по Прибыли Убыток к переносу по правилам включения убытков прошлых лет.

ОБРАТИТЕ ВНИМАНИЕ: величина прибыли, которая рассчитывается по разным налоговым ставкам, определяется по-отдельности.

Ставка и назначение платежа

Основной налоговой ставкой, по которой платят прибыль большинство юрлиц на ОСНО, является 20%, причем она разбивается следующим образом:

- 2% (3% для 2017, 2018, 2019, 2020) – федеральный бюджет

- 18% (17% для 2017 – 20 гг.) – бюджет субъектов

Может быть и более низкая ставка для таких групп плательщиков:

- резиденты особых экономических зон

- участники региональных инвестиций

- организации со статусом резидента

Когда все выверено, можно делать платежное поручение на налог на прибыль 2017, главное оплатить все своевременно и на правильные КБК. В противном случае, придется объяснять, почему нет своевременной проплаты и вносить штрафные санкции. Платить нужно каждый определенный законодателем период. Для одних компаний это квартал, а для других месяц. Отчетными периодами для всех являются квартала, причем они «накладываются» друг на друга нарастающим итогом. Налоговый же период для всех один – год.

Налоговые и отчетные периоды

По своей сути, налоговый период не что иное, как регламентированный срок, за который считается полная база по налогу. К примеру, для фирмы, которая давно работает, это будет полный 2017 год, а для компании, организованной в марте текущего года, период с 01.03. по 31.12.17 г.

Заполнение форм тем не менее предполагается не только по налоговым периодам, но и по отчетным, которыми являются: квартал, полугодие и 9 месяцев. Ежемесячные формы не предусмотрены, даже если вы платите авансы ежемесячно в соответствии с законодательными допущениями.

Порядок исчисления и уплаты платежей

По общему правилу налогоплательщики вносят ежемесячные платежи. Лишь предприятия с небольшой выручкой могут платить поквартально. В форме платежки нужно указывать НД или пени, что именно вы уплачиваете. Кстати, коды на пени и НД будут разными.

Вносить платежи нужно строго в указанные даты, чтобы не было пени. Такими вехами являются:

- если уплата раз в квартал – в срок подачи декларации

- если фирма платит каждый месяц – до 28 числа следующего

ВАЖНО: для оплат по окончании налогового периода, срок уплаты НД совпадает с датой подачи декларации.

Ежемесячные авансы по ст. 286 п. 2 НК РФ платит большинство компаний.

Фирмы, которые могут вносить НД только 4 раза в год, закреплены нормами статьи 286 НК РФ в пункте 3. По платежам раз в квартал законодатель предусмотрел следующий порядок:

- аванс к доплате определяется разницей авансовым отчетного и предыдущего периодов

- доплата – это величина налога, который нужно доплатить по итогам отчетного периода

- авансы за отчетный период – это суммы, которые вносились на основании данных расчет предшествующего квартала

- платить следует равномерно из месяца в месяц равными долями по каждому кварталу

- если налогоплательщик получил отрицательное значение – платить ничего не нужно

ОБРАТИТЕ ВНИМАНИЕ: платежи авансом в 1 квартале соответствуют фактическим выплатам 4 квартала.

Образец платежного поручения по налогу на прибыль

Платежка формируется на каждое перечисление авансом. В ней проставляются коды пени и НД, указывается налог и период уплаты. Важно не ошибиться в проставлении КБК, иначе деньги «зависнут» и вам придется постараться, чтобы вернуть их или правильно перезачесть.

В любом случае, если деньги в срок не попади на нужный счет/КБК, значит, платежка по налогу на прибыль 2017 образец заполнения у вас неверный, в дальнейшем платить авансы следует только после уточнения актуальных реквизитов. Кстати, с начала года КБК могут обновляться.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия и компьютеризируется, отчеты переходят в электронный формат, но (ПП) до сих пор один из наиболее востребованных бланков. Платежка не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

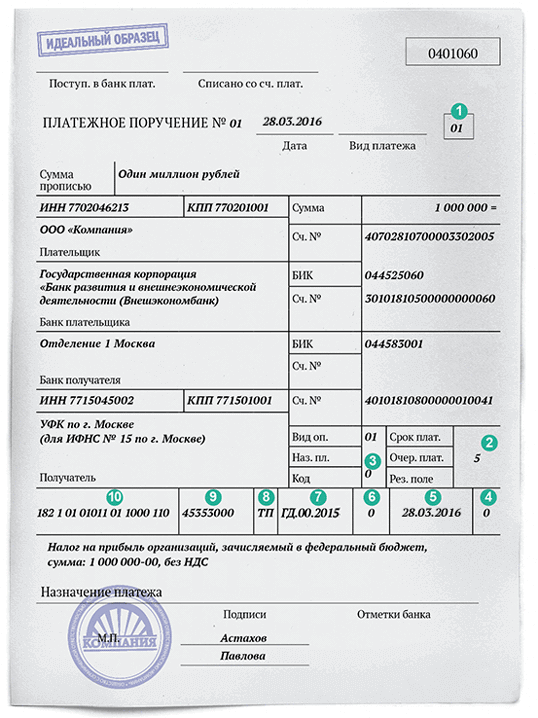

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

Примерные образцы

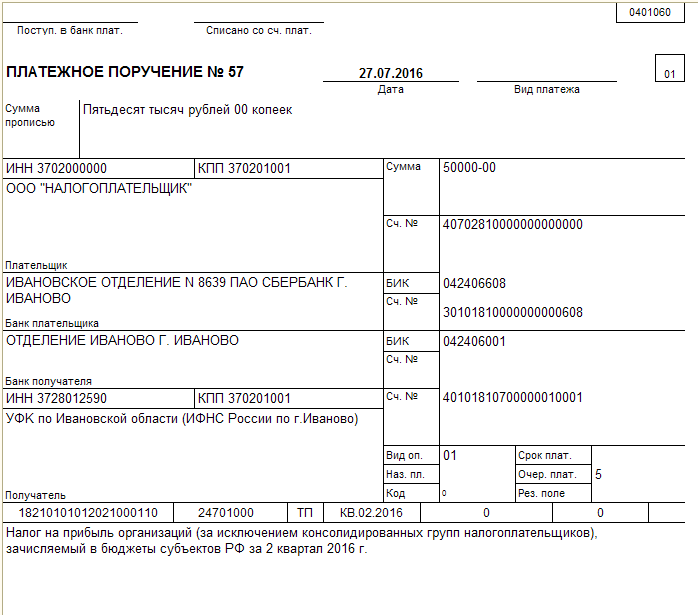

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

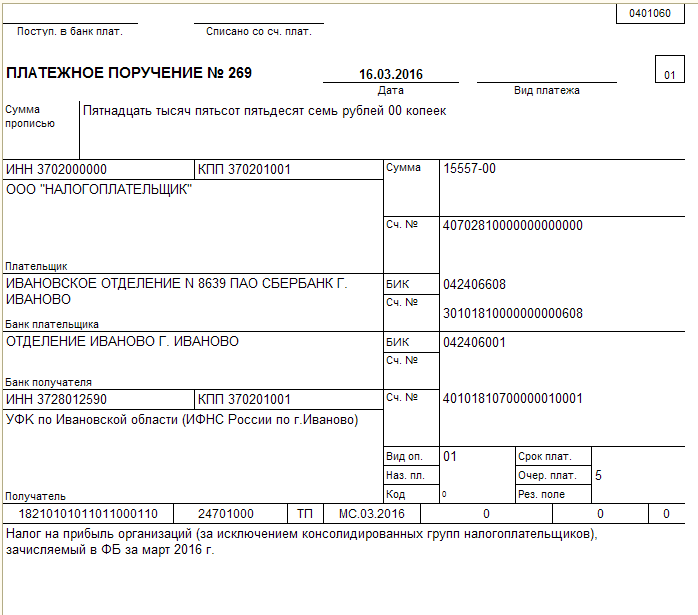

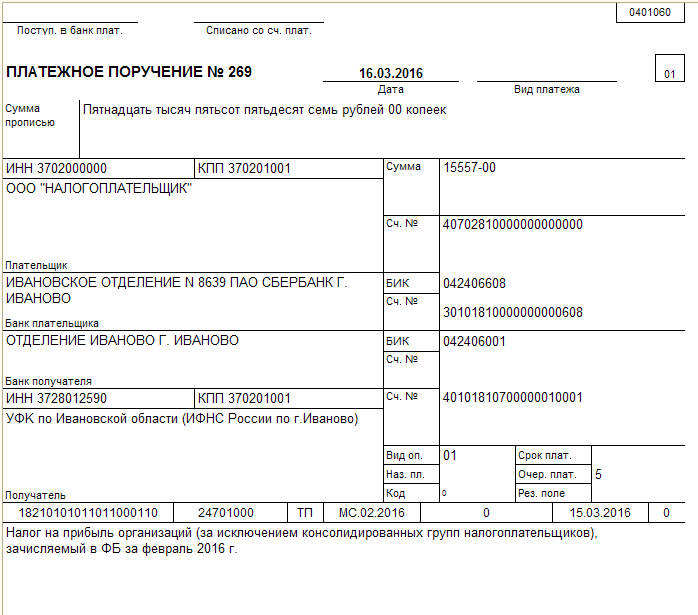

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

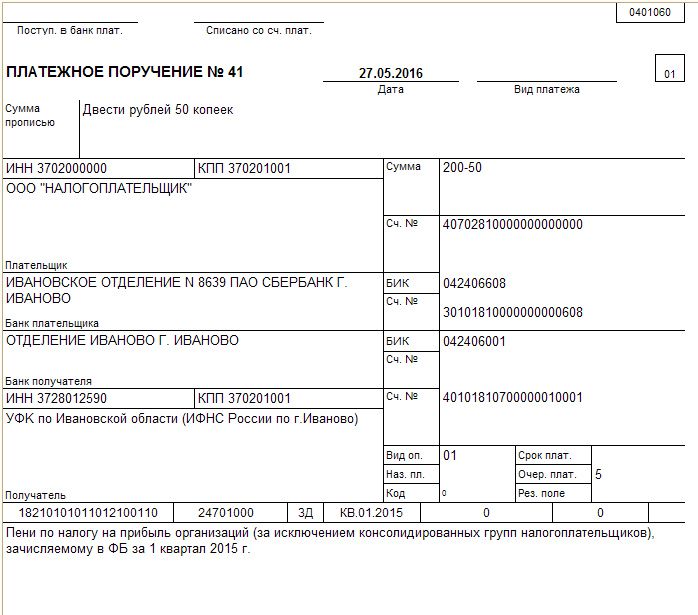

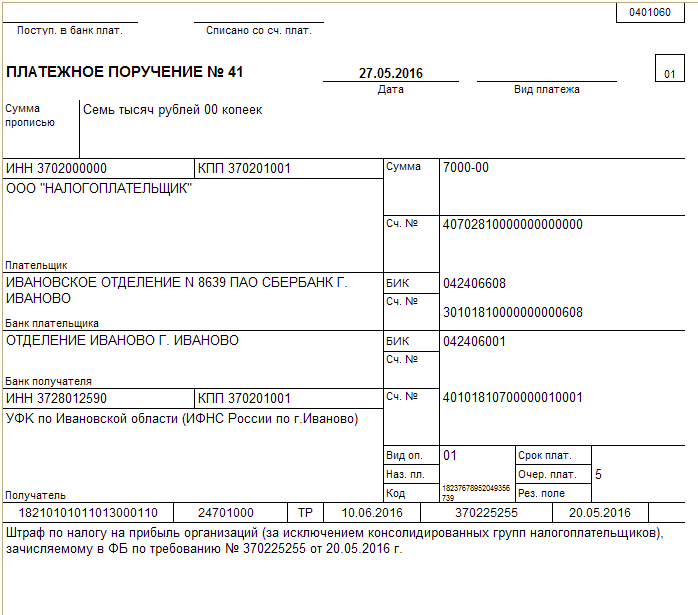

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ - все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой - ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 - ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

В 2016 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль для уплаты налога в федеральный и территориальный бюджет.

Заполнение платежного поручения по налогу на прибыль

Статус плательщика (поле 101) . В поле 101 "Статус плательщика" платежного поручения по налогу на прибыль надо поставить код "01", если компания является налогоплательщиком. Если перечисляет налог как налоговый агент, надо поставить код "02".

Очередность платежа (поле 21) . В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить "5".

Код (поле 22) . При текущих платежах в реквизите "Код" (поле 22) надо поставить "0", при платежах по требованию инспекции - 20-значный номер, если он есть в требовании. Если номера в требовании нет - значение "0".

Тип платежа (поле 110) . С 28 марта 2016 года в платежных поручениях по налогу на прибыль больше не надо заполнять поле 110 "Тип платежа" (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109) . При оплате налога до подачи декларации в поле 109 надо ставить "0". При текущих платежах после сдачи отчетности - дату подписания декларации. При погашении недоимки: без требования инспекции - значение "0", по требованию - дату требования.

Номер документа (поле 108) . В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить "0". А при платежах по требованию инспекции - номер требования.

Налоговый период (поле 107) . В реквизите 10 знаков, их надо поделить точками.

Первые два - периодичность платежа: месяц, квартал, год (МС, КВ, ГД).

Вторые два - номер месяца (01 - 12), квартала (01 - 04), года - (00).

Последние четыре - год, за который компания платит налог.

Основание платежа (поле 106) . В поле 106 компания записывает значение "ТП" - по текущим платежам. Если погашает задолженность, то ставит "ЗД", а при платежах по требованию инспекции - "ТР".

Код ОКТМО (поле 105) . В поле 105 надо заполнить код ОКТМО.

Если налог зачисляется в федеральный бюджет, код 8-значный.

Если налог зачисляется в бюджет субъекта или муниципального образования, код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104) . В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков.

- Налог на прибыль в территориальный бюджет - 182 1 01 01012 02 1000 110 .

- Налог на прибыль в федеральный бюджет - 182 1 01 01011 01 1000 110 .

ВАЖНО! КБК на 2017 год по налогу на прибыль изменились. Введен отдельный код для налога на прибыль контролируемых иностранных компаний. Смотрите все КБК по налогу на прибыль 2017 в таблице.

Образец платежного поручения по налогу на прибыль (в территориальный бюджет)

Образец платежного поручения по налогу на прибыль (в федеральный бюджет)

Сроки уплаты налога на прибыль

Ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам отчетного периода компания перечисляет не позднее срока, установленного для подачи налоговых деклараций за отчетный период (п. 1 ст. 287 НК РФ). В 2016 году - не позднее 28 апреля, 28 июля, 28 октября 2016 года.

Компании, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, перечисляют авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляют налог (п. 1 ст. 287 НК РФ).

Налог компания перечисляет не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).