Käyttöomaisuuden luokitin. Poistoryhmiä koskevat vaatimukset. Veropohjan tarkistaminen

Mitä muutoksia ja milloin?

Venäjän federaation hallituksen 7. heinäkuuta 2016 annettu asetus nro 640 "Venäjän federaation hallituksen 1. tammikuuta 2002 antaman asetuksen nro 1 muutoksista" tulee voimaan 1. tammikuuta 2017. Seuraavat muutokset tehtiin suoraan Venäjän federaation hallituksen 1. tammikuuta 2002 antamaan asetukseen nro 1 "Poistoryhmiin sisältyvän käyttöomaisuuden luokittelusta":- sääntö, jonka mukaan määritettyä luokitusta voidaan käyttää kirjanpitotarkoituksiin, on julistettu pätemättömäksi;

- Venäjän federaation hallituksen asetuksella nro 1 hyväksytty poistoryhmiin sisältyvä käyttöomaisuuden luokitus on voimassa uudessa painoksessa.

Mihin nämä innovaatiot liittyvät?

Kaikki luokituksessa mainitut käyttöomaisuushyödykkeet on jaettu OKOF-koodien (All-Russian Classifed Assets) mukaan.31. joulukuuta 2016 asti on voimassa koko Venäjän kiinteiden varojen luokitus OK 013-94, joka on hyväksytty Venäjän valtion standardin 26. joulukuuta 1994 päätöksellä nro 359.

1. tammikuuta 2017 alkaen sen sijaan käytetään All-Russian käyttöomaisuuden luokittelua OK 013-2014 (SNS 2008), joka on hyväksytty Rosstandartin 12. joulukuuta 2014 antamalla määräyksellä nro 2018-st.

Tiedoksesi:

Rosstandart on hyväksynyt suorat ja käänteiset siirtymäavaimet All-Russian Classificer of Fixed Assets -luokituksen painosten OK 013-94 ja OK 013-2014 (SNS 2008) välillä (Rosstandartin määräys 21.4.2016 nro 458).

Rosstandart aikoo yhdessä FSUE Standardinformin kanssa järjestää vihjelinjan 1. tammikuuta 2017 saakka neuvomaan kiinnostuneita osapuolia siirtymisestä OKOF:n uuteen painokseen.

Uuden OKOF:n käyttöönoton yhteydessä myös käyttöomaisuuden luokittelu muuttuu. Käyttöomaisuusluokituksessa ei vain koodit ole muuttuneet, vaan myös yksittäisiä käyttöomaisuuseriä on siirretty poistoryhmästä toiseen. Vastaavasti myös niiden hyödyllisen käytön ehdot ovat muuttuneet.

Milloin "yksinkertaistetut ihmiset" käyttävät taloudellista vaikutusaikaa verokirjanpidossa?

"Yksinkertaiset", jotka käyttävät verotuskohdetta "tulot", eivät ota kuluja huomioon verokirjanpidossa. Näin ollen niiden ei tarvitse määrittää taloudellista vaikutusaikaa (SPI) verolaskentaa varten."Yksinkertaiset", jotka soveltavat verotuskohdetta "tuotot miinus kulut", ottavat huomioon käyttöomaisuuden hankinnan (rakentamisen, valmistuksen) kustannukset luvussa vahvistettujen sääntöjen mukaisesti. 26.2 Venäjän federaation verolaki.

Artiklan 3 kohdan mukaan Venäjän federaation verolain 346.16 mukaan käyttöomaisuuden SPI määräytyy Venäjän federaation hallituksen hyväksymän arvon perusteella. Venäjän federaation verolain 258, poistoryhmiin sisältyvän käyttöomaisuuden luokitus. Käyttöomaisuuden SPI-arvot, joita ei ole määritelty tässä luokituksessa, määrittää veronmaksaja valmistajaorganisaatioiden teknisten eritelmien tai suositusten mukaisesti.

Venäjän federaation verolain 258 §:ssä viitataan "yksinkertaistettuun" edellä käsiteltyyn luokitukseen, joka päivitetään vuonna 2017.

Käytännön syistä "yksinkertaistettu" ihmisiä, jotka ottivat huomioon käyttöomaisuuden hankintakustannukset luvun sääntöjen mukaisesti. Venäjän federaation verolain 26.2 mukaan SPI:tä tarvitaan vain, jos käyttöomaisuus myydään (siirretään) ennen asetettua määräaikaa (Venäjän federaation verolain 346.16 artiklan 3 kohta): määräaika riippuu käyttöomaisuuden SPI. Tällöin poistot on laskettava luvussa esitettyjen sääntöjen mukaisesti. Venäjän federaation verolain 25 §:n mukaan ja laskea uudelleen veropohja yksinkertaistetun verojärjestelmän mukaisesti. Ja laskeaksesi poistot, sinun on tiedettävä myös käyttöomaisuuden SPI.

Tiedoksesi:

Sarakkeessa 7. Käyttöomaisuuden tai aineettoman hyödykkeen kohteen SPI ilmoittaa tulojen ja kulujen II kirjanpitokirjan, joka määräytyy pykälän 3 momentissa säädetyllä tavalla. 346.16 Venäjän federaation verolaki.

Yksinkertaistetun verojärjestelmän soveltamisaikana hankittujen (verovelvollisen itse rakentamien, valmistettujen, luomien) ja käyttöön otettujen (kirjanpitoon hyväksyttyjen) käyttöomaisuuden ja aineettomien hyödykkeiden osalta saraketta 7 ei täytä.

Onko verokirjanpidossa tarpeen muuttaa jotain vuodesta 2017 alkaen käsiteltävänä olevien innovaatioiden yhteydessä?

Käyttöomaisuuden kirjanpitoon käytetään inventaariokorttia käyttöomaisuuskohteen kirjaamiseen. Venäjän valtion tilastokomitean 21. tammikuuta 2003 päätöksellä nro 7 hyväksytty yhtenäinen OS-6-lomake sisältää tiedot, kuten OKOF-koodin ja poistoryhmän numeron sekä SPI:n.Mutta OS-6-lomake ei ole pakollinen käytettäväksi, ja tämän lomakkeen annettuja tietoja ei tunnusteta ensisijaisen kirjanpitoasiakirjan pakollisiksi tiedoksi (liittovaltion lain 6. joulukuuta 2011 nro 402-FZ "Kirjanpito" 9 artikla). ”).

Tästä seuraa, että jos "yksinkertaistettu" henkilö käyttää käyttöomaisuuden kirjanpitoon OS-6-lomaketta, jossa ilmoitetaan vuonna 2016 voimassa olevat OKOF-koodit, hän ei saa muuttaa niitä uusiin koodeihin vuonna 2017.

Huomaa, että jos "yksinkertaistettu" henkilö myy käyttöomaisuuden vuonna 2017 ja joutuu laskemaan veropohjan uudelleen yksinkertaistetun verojärjestelmän mukaisesti lisäämällä tähän omaisuuteen lisäpoistot ja uuden luokituksen mukainen SPI on muuttunut vanhojen kohteiden osalta ( hyväksytty rekisteröitäväksi ennen 2017) SPI pysyy samana. Uutta SPI:tä tulee soveltaa käyttöomaisuuteen, joka on otettu käyttöön 1.1.2017 alkaen.

1.1.2017 alkaen astuu voimaan uusi poistoryhmiin sisältyvien käyttöomaisuushyödykkeiden luokitus, jossa koodien lisäksi on muutettu yksittäisiä käyttöomaisuushyödykkeitä poistoryhmästä toiseen. Vastaavasti myös SPI muuttui.

Uutta SPI:tä tulee soveltaa käyttöomaisuuteen, joka on otettu käyttöön 1.1.2017 alkaen. Mikäli käyttöomaisuus siirretään poistoryhmästä toiseen, ennen 1.1.2017 rekisteröityjen kohteiden SPI ei muutu.

Yksinkertaistettua verojärjestelmää käyttävien organisaatioiden ja yksittäisten yrittäjien tulojen ja kulujen kirjanpito on hyväksytty Venäjän valtiovarainministeriön 22. lokakuuta 2012 antamalla määräyksellä nro 135n.

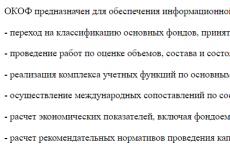

Tietyn poistoryhmän määritelmän mukaan. Siitä riippuu ajanjakso, jonka aikana käyttöomaisuuden hankintameno otetaan huomioon tuloverokuluissa. Luokittaessa tiettyä omaisuutta poistoryhmään yrityksen on noudatettava Venäjän federaation hallituksen 1. tammikuuta 2002 antaman asetuksen nro 1 mukaista käyttöomaisuusluokitusta. Ja tämä asiakirja puolestaan perustuu koko Venäjän kiinteiden varojen luokitukseen (OKOF), joka on hyväksytty Venäjän valtion standardin asetuksella 26. joulukuuta 1994 nro 359. Tämä valtava asiakirja esitteli ehkä kaikki mahdolliset tyypit kohteista, jotka voivat olla tärkeitä tilitoimistolle asiakirjan voimaan tullessa. Tämä luokitin menettää kuitenkin hyvin pian merkityksensä nykyisessä muodossaan. Uusia OKOF-koodeja on otettu käyttöön vuodesta 2017 lähtien.

Tietoja OKOF:n tärkeimmistä muutoksista

Nykyisessä luokittelussa käyttöomaisuuden koodaus oli 9-numeroinen muotoa XX XXXXXXX. Uudessa OKOF:ssa vuodesta 2017 alkaen se on digitaalinen nimitys muodossa XXX.XX.XX.XX.XXX. Tämä innovaatio muutti melko merkittävästi luokittelijan rakennetta.

Jotkut vanhan luokittelijan paikat todellakin poistettiin, ja uudessa OKOF:ssa ne korvattiin yleistetyillä nimillä. Esimerkiksi OKOF-1994:ssä eri riveillä lueteltujen erityyppisten ohjelmistojen (käyttöjärjestelmät ja niiden laajennusvälineet, tietokannanhallintaohjelmistot, palveluohjelmat, suunnittelusovellusohjelmat jne.) sijasta yhteensä yli tusina ohjelmistokohdetta ), seuraava näkyy objektina "Muut tietoresurssit sähköisessä muodossa". Samanaikaisesti OKOF-2017: ssä on monia esineitä, joille edellisessä painoksessa ei periaatteessa ollut asennettuna analogeja, mukaan lukien tällaisten laitteiden virtuaalinen puuttuminen viime vuosisadan 90-luvulla

OKOF:n muutoksista vuodesta 2017 lähtien voidaan huomioida myös yksittäisten käyttöomaisuushyödykkeiden uusi sijainti suhteessa johonkin poistoryhmään. Itse asiassa tämä tarkoittaa yksittäisten käyttöomaisuushyödykkeiden erilaisten taloudellisten vaikutusaikojen käyttöönottoa ja siten muutosta ajanjaksossa, jonka aikana tällaisen omaisuuden alkuperäinen hankintameno on tähän asti perinteisesti kirjattu pois verotuksessa.

Siirtyminen uuteen OKOF:iin vuodesta 2017

Samalla on huomioitava, että uusi OKOF-hakemisto vuodelta 2017 koskee vain niitä käyttöomaisuushyödykkeitä, jotka yritys ottaa käyttöön ensi vuoden tammikuun 1. päivästä alkaen. Yksinkertaisesti sanottuna aiemmin ostetun omaisuuden poistoryhmää ei tarvitse määrittää uudelleen, vaikka OKOF-2017:n mukaan dekoodauksella ja ryhmittelyllä tällaisen kohteen käyttöiän pitäisi muuttua.

"Vanhan" käyttöomaisuuden poistot on otettava huomioon samalla tavalla, eli muuttamatta alun perin määritettyä kulujen poistoaikaa.

Kiinteistöön, jonka parissa yritykset työskentelevät uuden vuoden jälkeen, on kehitetty erikoistyökaluja, jotka mahdollistavat suhteellisen kivuttoman siirtymisen uuteen OKOF:iin vuodesta 2017 alkaen. Nämä ovat niin sanottuja suoria ja käänteisiä siirtymäavaimia All-Russian Classifier of Fixed Assets -luokituksen, näyte 1994, ja OKOF-2017 painoksen välillä. Ja saat poistoryhmiä, joissa on dekoodaus tästä asiakirjasta molemmille painoksille kerralla.

Ne on esitetty 21. huhtikuuta 2016 päivätyssä Rosstandartin määräyksessä nro 458. Asiakirjassa on vertailutaulukko, jossa verrataan tiettyjä rahastokohteita. Tämän taulukon avulla voit suhteellisen helposti valita uuden koodauksen tietylle objektille. Muuten, jos OKOF-koodi oli edelleen rekisteröity käyttöomaisuuden kirjanpitokorttiin, se tulisi päivittää. OS-6-vakiomuodossa tällaisen koodin ilmoittaminen ei kuitenkaan ollut pakollista. Vastaavasti, jos yritys ei käyttänyt OKOF:n koodausta varastokorttia laadittaessa, sen ei tarvitse lisätä siihen uutta koodia.

Muutokset käyttöomaisuuden kirjanpidossa vuonna 2017 liittyvät uuden All-Venäläisen käyttöomaisuusluokituksen OK 013-2014 (SNA 2008) käyttöönottoon. Vuonna , joka hyväksyi verokirjanpidon käyttöomaisuusluokituksen, tehtiin myös muutoksia (). Joissain tapauksissa muutokset vaikuttavat uusien kiinteistöjen taloudellisen vaikutusajan määrittämiseen.

Muistutetaan, että verokirjanpidossa 1.1.2016 alkaen poistovelvollisiksi katsotaan kiinteistöt, joiden taloudellinen vaikutusaika on yli 12 kuukautta ja joiden alkuperäinen hankintahinta on yli 100 000 ruplaa. Uusi raja koskee kiinteistöjä, jotka on otettu käyttöön vuodesta 2016 lähtien. Kirjanpidossa pysyi sama raja - 40 000 ruplaa.

Poistokelpoiset kiinteistöt jaetaan poistoryhmiin sen taloudellisen vaikutusajan (SPI) mukaisesti.

Organisaatiot määrittävät 1.1.2017 alkaen käyttöomaisuuden poistoryhmät ja poistoajat uuden käyttöomaisuusluokituksen OK 013-2014 (SNA 2008) mukaisesti (hyväksytty).

Vanha käyttöomaisuusluokitus OK 013-94, joka määritti yhden kymmenestä poistettavien omaisuusryhmistä, poistetaan.

Uudessa käyttöomaisuusluokittajassa käyttöomaisuuskohteiden koodit ovat muuttuneet täysin: niiden numerointi on muuttunut. Myös esineiden nimet ovat osittain muuttuneet. Tältä osin tehtiin muutoksia Venäjän federaation hallituksen asetukseen ((jäljempänä - päätös nro 1)), jolla hyväksyttiin verokirjanpidon käyttöomaisuuden luokittelu (). Myös nämä muutokset astuvat voimaan 1.1.2017.

Käyttöomaisuuden luokitin ja siirtymäavaimet

Siirtymisen yksinkertaistamiseksi uuteen käyttöomaisuusluokittajaan Rosstandart antoi määräyksen "Suoran ja käänteisen siirtymäavaimien hyväksymisestä All-Russian Classifier -luokituksen OK 013-94 ja OK 013-2014 (SNA 2008) välillä. Käyttöomaisuus” (), joka sisältää vastaavuustaulukot vanhat ja uudet OKOF-koodit (suora siirtymäavain määrittää siirtymisen OK 013-94:stä OK 013-2014:ään (SNS 2008), ja käänteinen siirtymäavain päinvastoin määrittää siirtyminen OK 013-2014 (SNS 2008) tilasta OK 013-94).

Useimmille objekteille nimi pysyy samana, vain koodinumero ja alaryhmän nimi ovat muuttuneet.

Esimerkiksi uuden luokituksen mukaan 2. poistoryhmä (taloudellinen vaikutusaika yli kaksi vuotta ja enintään kolme vuotta) sisältää tietokoneet (alaryhmä "Muut toimistokoneet" koodilla 330.28.23.23 sisältää: henkilökohtaiset tietokoneet ja niiden tulostuslaitteet, eri kapasiteetin palvelimet, lähiverkkojen verkkolaitteet, tiedontallennusjärjestelmät, modeemit paikallisverkkoihin, modeemit runkoverkkoihin).

Nykyisen (vanhan) luokittelijan mukaan tähän alaryhmään (johon kuuluvat henkilökohtaiset tietokoneet ja niiden tulostuslaitteet, eri kapasiteetin palvelimet, paikallisten tietokoneverkkojen verkkolaitteet, tiedontallennusjärjestelmät, paikallisverkkojen modeemit, runkoverkkojen modeemit) kuuluvat myös 2. poistoryhmään, joiden taloudellinen vaikutusaika on yli kaksi vuotta ja enintään kolme vuotta. Mutta sitä kutsutaan "elektroniseksi tietotekniikaksi" ja sen koodi on 14 3020000.

Joissakin tapauksissa tietyntyyppiset käyttöomaisuushyödykkeet eivät sisälly käyttöomaisuusluokitukseen OK 013-2014, jolloin vaatimustenmukaisuus on todettava samanlaisten tai samankaltaisten esineiden ominaisuuksien perusteella.

Käyttöomaisuusluokitus OK 013-2014 (SNA 2008) antaa määritelmän käyttöomaisuudesta. Nämä ovat valmistettuja hyödykkeitä, joita käytetään toistuvasti tai jatkuvasti pitkän ajan, kuitenkin vähintään vuoden, tavaroiden ja palvelujen tuottamiseen. Osa nykyisen OK 013-94 positioista ei vastaa uutta käyttöomaisuuden määritelmää. Heille tehdään vastaavuustaulukon "Aseman nimi" -sarakkeeseen merkintä: "Ne eivät ole käyttöomaisuutta."

Esimerkiksi mikrofonit, kaiuttimet, kuulokkeet, kuulokkeet koodilla 14 3230200, mikrofonit koodilla 14 3230201, kaiuttimet koodilla 14 3230202, poraus- ja uravasaraporat koodilla 14 3222400 ei nyt ole käyttöomaisuutta.

Kirjanpitäjä käyttää käyttöomaisuusluokituksen koodeja täyttäessään Federal Statistical Observation -lomakkeen nro 11 "Tiedot käyttöomaisuuden (rahastojen) ja muiden ei-rahoitusomaisuuserien saatavuudesta ja liikkuvuudesta". Myös joissain tapauksissa UTII-järjestelmän käyttöoikeuden määrittäminen voi riippua OKOF-koodista.

Mutta ensinnäkin koko Venäjän käyttöomaisuusluokitusta käytetään määritettäessä käyttöomaisuuden poistoprosenttia verokirjanpidossa, koska tämän mukaisesti verovelvolliset määrittäessään poistoryhmän, johon poistettava omaisuus tulisi sisällyttää, ovat vaaditaan käyttämään hyväksyttyä käyttöomaisuusluokitusta. Ja tämä luokitus puolestaan perustuu OKOF-luokitukseen.

Käyttöomaisuusluokituksen soveltaminen poistoryhmän ja SPI:n määrittämiseen

Taloudellinen vaikutusaika on ajanjakso (kuukausien lukumäärä), jonka aikana yritys odottaa saavansa hyödykkeen käyttöön ja saavansa siitä taloudellista hyötyä. Tästä ajanjaksosta riippuen verokirjanpidon käyttöomaisuus kuuluu johonkin tai toiseen poistoryhmään.

Hyväksyessään kohteen kirjanpitoon jokainen organisaatio määrittää itsenäisesti SPI:n sen käyttöönottopäivälle. Mutta ennen kuin määrität hankitun käyttöomaisuuden SPI:n, sinun on määritettävä, mihin kymmenestä poistoryhmästä kohde kuuluu.

Jokaisella ryhmällä on vähimmäis- ja enimmäiskäyttöikä. Organisaatio voi valita SPI:n tietystä poistoryhmästä, johon käyttöomaisuus sisältyy.

Jos käyttöomaisuus kuuluu tyyppiin, jota ei ole nimetty Venäjän federaation hallituksen hyväksymässä luokituksessa, tällaisen kohteen SPI tulisi määrittää teknisen dokumentaation tai valmistajien suositusten perusteella. Jos tekninen dokumentaatio ei sisällä SPI:tä, organisaatio voi käyttää käyttöomaisuusluokituksen tietoja. Käyttöomaisuuskoodi on löydettävä OKOF:sta ja poistoryhmä on määritettävä tämän koodin mukaan (luokittajan koodialueet on annettu selityssarakkeen käyttöomaisuuden nimien lisäksi).

Kirjanpidon käyttöomaisuuden luokitin

Luokituksen määrittelemä (eli uutena objektina);

määritetään luokituksen mukaan, mutta vähennetään edellisen omistajan todellisella käyttöajalla (edellisen omistajan käyttöomaisuuden käyttöikä on vahvistettava dokumentoituna esim. OS-1-lomakkeella);

edellinen omistaja on määrittänyt ja vähentänyt sen todellisen käytön aikana (nämä ehdot on myös dokumentoitava).

Tällaisia vaihtoehtoja tarjotaan tasapoistoa käyttäville yrityksille. Epälineaarista menetelmää käytettäessä poistojen laskenta ei riipu käyttöomaisuuden taloudellisesta vaikutusajasta.

Kahdessa ensimmäisessä tapauksessa, vuonna 2017, organisaatiot joutuvat soveltamaan uutta luokittelua (tottakai tällä on merkitystä vain, jos kohteen SPI on muuttunut uuden luokituksen mukaisesti).

Jos edellisen omistajan käyttöomaisuuden tosiasiallinen käyttöaika osoittautuu luokituksen mukaisesti määritettyä ajanjaksoa vastaavaksi tai ylittää tämän ajanjakson, yhtiöllä on oikeus itsenäisesti määrittää SPI turvallisuusvaatimukset huomioiden. ja muut tekijät.

Käyttöomaisuusluokituksen soveltaminen SPI:tä muutettaessa

Pääsääntöisesti SPI tarkistetaan, kun laitoksen alun perin vahvistetuissa toiminnan vakioindikaattoreissa on parannusta valmistumisen, lisälaitteiden, jälleenrakennuksen tai modernisoinnin seurauksena.

Muistutetaan, että verokirjanpidossa SPI:n korotus voidaan tehdä vain sille poistoryhmälle asetettujen aikarajojen sisällä, johon käyttöomaisuus on aiemmin sisältynyt. Jos taloudellista vaikutusaikaa kunnostamisen, modernisoinnin tai teknisen uudelleenasennuksen jälkeen on pidennetty, organisaatiolla on oikeus periä poistot uudella poistolla, joka lasketaan käyttöomaisuuden uuden taloudellisen vaikutusajan perusteella (). Mutta tällainen poistoprosentin uudelleenlaskenta johtaa siihen, että esine alenee pidempään, joten organisaatiolle on tässä tapauksessa kannattavampaa laskuttaa poistot aikaisempien hintojen mukaan.

Jos modernisoinnin (saneerauksen) jälkeen kohteen alkuperäinen hinta on muuttunut, mutta SPI pysyy samana, ei poistoprosenttia voida tarkistaa lineaarista menetelmää käytettäessä verokirjanpidossa, ja SPI:n lopussa kiinteää hyödykettä ei poisteta kokonaan. Venäjän valtiovarainministeriön selvityksen mukaan organisaatiot voivat kuitenkin tässä tapauksessa jatkaa tasapoistojen kirjaamista, kunnes käyttöomaisuuden hankintameno on maksettu kokonaan takaisin ja SPI:n päättymisen jälkeen, jos sitä ei tarkistettu käyttöomaisuuden modernisoinnin (rekonstruoinnin) jälkeen (,).

Kun esineen tekniset ominaisuudet ovat modernisoinnin (rekonstruoinnin) jälkeen muuttuneet niin paljon, että se alkaa olla uuden OKOF-koodin mukainen (vanhat ja uudet koodit on analysoitava vuonna 2017), kohde tulee katsoa uutena. käyttöomaisuus. Tässä tapauksessa sen alkuperäinen hinta ja SPI on määritettävä uudelleen käyttämällä uutta luokittelua.

Ja kirjanpidossa SPI on arvioitu arvo. Siksi organisaatiolla on mahdollisuus, ottamatta huomioon mitään standardeja, muuttaa (selventää) SPI:tä esimerkiksi modernisoinnissa tai uudelleenrakentamisessa, mikä heijastaa tällaisia muutoksia kirjanpidossa ja raportoinnissa. Samanaikaisesti organisaation laskentaperiaatteisiin tulee kiinnittää mahdollisuus tarkistaa SPI:tä arvioituna arvona.

Nina Golysheva, Venäjän federaation hallituksen alaisuudessa toimiva liittovaltion valtion budjettikorkeakoulun rahoitusyliopiston "kirjanpidon, analyysin ja tarkastuksen" laitoksen apulaisprofessori

Anna Gorokhova, johtava asiantuntijametodologi BDO Unicon Outsourcingissa

Anna Gorokhova, johtava asiantuntijametodologi BDO UniconOutsourcingissa

Muutokset käyttöomaisuuden kirjanpidossa vuonna 2017 liittyvät uuden All-Venäläisen käyttöomaisuusluokituksen OK 013-2014 (SNA 2008) käyttöönottoon. Myös Venäjän federaation hallituksen 01.01.2002 antamaa asetusta nro 1, jolla hyväksyttiin verokirjanpidon käyttöomaisuuden luokittelu, muutettiin (Venäjän federaation hallituksen asetus 07.07.2016 nro 640). Joissain tapauksissa muutokset vaikuttavat uusien kiinteistöjen taloudellisen vaikutusajan määrittämiseen.

Muistutetaan, että verokirjanpidossa 1.1.2016 alkaen poistovelvollisiksi katsotaan kiinteistöt, joiden taloudellinen vaikutusaika on yli 12 kuukautta ja joiden alkuperäinen hankintahinta on yli 100 000 ruplaa. Uusi raja koskee kiinteistöjä, jotka on otettu käyttöön vuodesta 2016 lähtien. Kirjanpidossa pysyi sama raja - 40 000 ruplaa.

Poistokelpoinen omaisuus jaetaan poistoryhmille sen taloudellisen vaikutusajan (SPI) mukaisesti (Venäjän federaation verolain 258 §:n 1 kohta).

Organisaatiot määrittävät 1.1.2017 alkaen käyttöomaisuuden poistoajat uuden käyttöomaisuusluokituksen OK 013-2014 (SNS 2008) mukaisesti (hyväksytty Rosstandartin 12.12.2014 antamalla määräyksellä nro 2018-st).

Vanha käyttöomaisuusluokitus OK 013-94, joka määritti yhden kymmenestä poistettavien omaisuusryhmistä, poistetaan.

Uudessa käyttöomaisuusluokittajassa käyttöomaisuuskohteiden koodit ovat muuttuneet täysin: niiden numerointi on muuttunut. Myös esineiden nimet ovat osittain muuttuneet. Tältä osin tehtiin muutoksia Venäjän federaation hallituksen asetukseen (Venäjän federaation hallituksen asetus 01.01.2002 nro 1 (jäljempänä päätös nro 1)), jolla hyväksyttiin Venäjän federaation luokitus. käyttöomaisuus verokirjanpitoa varten (Venäjän federaation hallituksen asetus 7.7.2016 nro 640). Myös nämä muutokset astuvat voimaan 1.1.2017.

Käyttöomaisuuden luokitin ja siirtymäavaimet

Yksinkertaistaakseen siirtymistä uuteen käyttöomaisuuden luokitukseen Rosstandart antoi määräyksen "Suoran ja käänteisen siirtymäavaimien hyväksymisestä All-Russian Classifier -luokituksen OK 013-94 ja OK 013-2014 (SNS 2008) välillä. Käyttöomaisuus” (Rosstandartin määräys, päivätty 21. huhtikuuta 2016 nro 458), joka sisältää vastaavuustaulukot vanhojen ja uusien OKOF-koodien välillä (suora siirtymäavain määrittää siirtymisen OK 013-94:stä OK 013-2014:ään (SNA 2008) , ja käänteinen siirtymäavain päinvastoin muodostaa siirtymisen OK 013-2014 (SNA 2008 ) tilasta OK 013-94).

Useimmille objekteille nimi pysyy samana, vain koodinumero ja alaryhmän nimi ovat muuttuneet.

Esimerkiksi uuden luokituksen mukaan 2. poistoryhmä (taloudellinen vaikutusaika yli kaksi vuotta ja enintään kolme vuotta) sisältää tietokoneet (alaryhmä "Muut toimistokoneet" koodilla 330.28.23.23 sisältää: henkilökohtaiset tietokoneet ja niiden tulostuslaitteet, eri kapasiteetin palvelimet, lähiverkkojen verkkolaitteet, tiedontallennusjärjestelmät, modeemit paikallisverkkoihin, modeemit runkoverkkoihin).

Nykyisen (vanhan) luokittelijan mukaan tähän alaryhmään (johon kuuluvat henkilökohtaiset tietokoneet ja niiden tulostuslaitteet, eri kapasiteetin palvelimet, paikallisten tietokoneverkkojen verkkolaitteet, tiedontallennusjärjestelmät, paikallisverkkojen modeemit, runkoverkkojen modeemit) kuuluvat myös 2. poistoryhmään, joiden taloudellinen vaikutusaika on yli kaksi vuotta ja enintään kolme vuotta. Mutta sitä kutsutaan "elektroniseksi tietotekniikaksi" ja sen koodi on 14 3020000.

Joissakin tapauksissa tietyntyyppiset käyttöomaisuushyödykkeet eivät sisälly käyttöomaisuusluokitukseen OK 013-2014, jolloin vaatimustenmukaisuus on todettava samanlaisten tai samankaltaisten esineiden ominaisuuksien perusteella.

Käyttöomaisuusluokitus OK 013-2014 (SNA 2008) antaa määritelmän käyttöomaisuudesta. Nämä ovat valmistettuja hyödykkeitä, joita käytetään toistuvasti tai jatkuvasti pitkän ajan, kuitenkin vähintään vuoden, tavaroiden ja palvelujen tuottamiseen. Osa nykyisen OK 013-94 positioista ei vastaa uutta käyttöomaisuuden määritelmää. Heille tehdään vastaavuustaulukon "Aseman nimi" -sarakkeeseen merkintä: "Ne eivät ole käyttöomaisuutta."

Esimerkiksi mikrofonit, kaiuttimet, kuulokkeet, kuulokkeet koodilla 14 3230200, mikrofonit koodilla 14 3230201, kaiuttimet koodilla 14 3230202, poraus- ja uravasaraporat koodilla 14 3222400 ei nyt ole käyttöomaisuutta.

Kirjanpitäjä käyttää käyttöomaisuusluokituksen koodeja täyttäessään Federal Statistical Observation -lomakkeen nro 11 "Tiedot käyttöomaisuuden (rahastojen) ja muiden ei-rahoitusomaisuuserien saatavuudesta ja liikkuvuudesta". Myös joissain tapauksissa UTII-järjestelmän käyttöoikeuden määrittäminen voi riippua OKOF-koodista.

Mutta ensinnäkin, koko Venäjän käyttöomaisuuden luokitusta käytetään määrittämään käyttöomaisuuden poistoprosentti verokirjanpidossa, koska verolain mukaan verovelvolliset määrittäessään poistoryhmän, johon poistovelvollisuus olisi sisällytettävä, 1. Tämä luokitus puolestaan perustuu OKOF-luokitukseen.

Käyttöomaisuuden luokitin poistoryhmän ja SPI:n määrittämiseksi

Taloudellinen vaikutusaika on ajanjakso (kuukausien lukumäärä), jonka aikana yritys odottaa saavansa hyödykkeen käyttöön ja saavansa siitä taloudellista hyötyä. Tästä ajanjaksosta riippuen ne kuuluvat verokirjanpidossa yhteen tai toiseen poistoryhmään.

Hyväksyessään kohteen kirjanpitoon jokainen organisaatio määrittää itsenäisesti SPI:n sen käyttöönottopäivälle. Mutta ennen kuin määrität hankitun käyttöomaisuuden SPI:n, sinun on määritettävä, mihin kymmenestä poistoryhmästä kohde kuuluu.

Jokaisella ryhmällä on minimi ja maksimi. Organisaatio voi valita SPI:n tietystä poistoryhmästä, johon käyttöomaisuus sisältyy.

Jos käyttöomaisuus kuuluu tyyppiin, jota ei ole nimetty Venäjän federaation hallituksen hyväksymässä luokituksessa, tällaisen kohteen SPI tulisi määrittää teknisen dokumentaation tai valmistajien suositusten perusteella. Jos tekninen dokumentaatio ei sisällä SPI:tä, organisaatio voi käyttää käyttöomaisuusluokituksen tietoja. Käyttöomaisuuskoodi on löydettävä OKOF:sta ja poistoryhmä on määritettävä tämän koodin mukaan (luokittajan koodialueet on annettu selityssarakkeen käyttöomaisuuden nimien lisäksi).

Käyttöomaisuusluokituksen soveltaminen kirjanpidossa

Päätös nro 1, jossa hyväksytään verokirjanpidon käyttöomaisuusluokitus vuodesta 2017 lähtien, todetaan, että luokitusta on sovellettava verokirjanpidossa. Tämän päätöksen tekstistä ei ole säädetty, että luokitusta voidaan käyttää myös kirjanpitotarkoituksiin. Tämä on aivan luonnollista, sillä verolainsäädännön ei pitäisi säännellä kirjanpitoasioita. Mutta tarkoittaako tämä sitä, että veroluokitusta ei voida enää käyttää kirjanpidossa?

Hyödyllinen käyttöikä kirjanpidossa on ajanjakso, jonka aikana käyttöomaisuuden tulee tuottaa taloudellista hyötyä organisaatiolle, eli tuloja. PBU 6/01 "Kiinteän omaisuuden kirjanpito" (hyväksytty Venäjän valtiovarainministeriön 30. maaliskuuta 2001 päivätyllä määräyksellä nro 26n) mukaisesti käyttöomaisuuden kohteen SPI määritetään seuraavien perusteella:

laitoksen odotettu käyttöikä sen odotetun tuottavuuden tai kapasiteetin mukaisesti;

odotettavissa oleva fyysinen kuluminen riippuen käyttötavasta (vuorojen määrä), luonnonolosuhteista ja aggressiivisen ympäristön vaikutuksesta, korjausjärjestelmästä;

tämän kohteen käyttöä koskevat lakisääteiset ja muut rajoitukset (esimerkiksi vuokra-aika).

Näin ollen kirjanpidossa organisaatio voi itsenäisesti määrittää SPI:n ilman, että se luottaa mihinkään normeihin tai luokittajiin.

Verotusta varten perustetun käyttöomaisuusluokituksen käyttö kirjanpidossa ei ole kiellettyä. Useimmat yritykset käyttävät tätä luokitusta kirjanpitotarkoituksiin, mikä kirjaa tämän menettelyn organisaation laskentaperiaatteisiin. Tämä vaihtoehto on valittu kirjanpitotyön optimoimiseksi, kirjanpidon ja verokirjanpidon lähentämiseksi (mukaan lukien tilapäisten erojen välttämiseksi).

Käytetyn käyttöomaisuuden SPI

Uudet koodit ja uusi luokittelu koskevat 1.1.2017 jälkeen hankittua käyttöomaisuutta. Kuinka määrittää SPI, jos organisaatiolla on käyttöomaisuutta, joka oli käytössä sen kirjanpidossa vuonna 2017?

Muistutettakoon, että yhtiöllä on oikeus vahvistaa itsenäisesti verokirjanpidossa menettely tällaisen käyttöomaisuuden yksityisen sijoitustulon määrittämiseksi, ja voidaan edetä ajanjaksosta, jolloin (Venäjän federaation verolain 258 §:n 7 kohta). ):

1) luokituksen määräämä (eli uutena kohteena);

2) määritetään luokituksen mukaan, mutta vähennettynä edellisen omistajan todellisella käyttöajalla (edellisen omistajan käyttöomaisuuden käyttöikä on vahvistettava dokumentoituna esim. OS-1-lomakkeella) ;

3) edellisen omistajan vahvistama ja vähennetty tämän omistajan tosiasiallisen käytön aikana (nämä ajanjaksot on myös dokumentoitava).

Tällaisia vaihtoehtoja tarjotaan tasapoistoa käyttäville yrityksille. Epälineaarista menetelmää käytettäessä poistojen laskenta ei riipu käyttöomaisuuden taloudellisesta vaikutusajasta.

Kahdessa ensimmäisessä tapauksessa, vuonna 2017, organisaatiot joutuvat soveltamaan uutta luokittelua (tottakai tällä on merkitystä vain, jos kohteen SPI on muuttunut uuden luokituksen mukaisesti).

Jos edellisen omistajan käyttöomaisuuden tosiasiallinen käyttöaika osoittautuu luokituksen mukaisesti määritettyä ajanjaksoa vastaavaksi tai ylittää tämän ajanjakson, yhtiöllä on oikeus itsenäisesti määrittää SPI turvallisuusvaatimukset huomioiden. ja muut tekijät.

Käyttöomaisuusluokituksen soveltaminen SPI:tä muutettaessa

Pääsääntöisesti SPI tarkistetaan, kun laitoksen alun perin vahvistetuissa toiminnan vakioindikaattoreissa on parannusta valmistumisen, lisälaitteiden, jälleenrakennuksen tai modernisoinnin seurauksena.

Muistutetaan, että verokirjanpidossa SPI:n korotus voidaan tehdä vain sille poistoryhmälle asetettujen aikarajojen sisällä, johon käyttöomaisuus on aiemmin sisältynyt. Jos taloudellista vaikutusaikaa kunnostamisen, modernisoinnin tai teknisen uudelleenasennuksen jälkeen on pidennetty, organisaatiolla on oikeus periä poistot uudella prosentilla, joka lasketaan käyttöomaisuuden uuden käyttöiän perusteella (Venäjän valtiovarainministeriön kirje päivätty 8.4.2016 nro 03-03-06/1 /45862). Mutta tällainen poistoprosentin uudelleenlaskenta johtaa siihen, että esine alenee pidempään, joten organisaatiolle on tässä tapauksessa kannattavampaa laskuttaa poistot aikaisempien hintojen mukaan.

Jos modernisoinnin (saneerauksen) jälkeen kohteen alkuperäinen hinta on muuttunut, mutta SPI pysyy samana, ei poistoprosenttia voida tarkistaa lineaarista menetelmää käytettäessä verokirjanpidossa, ja SPI:n lopussa kiinteää hyödykettä ei poisteta kokonaan. Venäjän valtiovarainministeriön selvityksen mukaan organisaatiot voivat kuitenkin tässä tapauksessa jatkaa tasapoistojen kirjaamista, kunnes käyttöomaisuuden hankintameno on täysin maksettu ja yhteisyrityksen päättymisen jälkeen, jos sitä ei ole tarkistettu käyttöomaisuuden modernisoinnin (jälleenrakennuksen) jälkeen (Venäjän valtiovarainministeriön kirje 5.7.2011 nro 03-03-06/1/402, päivätty 9.10.2009 nro 03 -03-06/2/167, päivätty 2.12.2009 nro 03-03-06/1/57).

Kun esineen tekniset ominaisuudet ovat modernisoinnin (rekonstruoinnin) jälkeen muuttuneet niin paljon, että se alkaa olla uuden OKOF-koodin mukainen (vanhat ja uudet koodit on analysoitava vuonna 2017), kohde tulee katsoa uutena. käyttöomaisuus. Tässä tapauksessa sen alkuperäinen hinta ja SPI on määritettävä uudelleen käyttämällä uutta luokittelua.

Ja kirjanpidossa SPI on arvioitu arvo. Siksi organisaatiolla on mahdollisuus, ottamatta huomioon mitään standardeja, muuttaa (selventää) SPI:tä esimerkiksi modernisoinnissa tai uudelleenrakentamisessa, mikä heijastaa tällaisia muutoksia kirjanpidossa ja raportoinnissa. Samanaikaisesti organisaation laskentaperiaatteisiin tulee kiinnittää mahdollisuus tarkistaa SPI:tä arvioituna arvona.

Vuonna 2017 tiettyjen käyttöomaisuushyödykkeiden käyttöikä poistotarkoituksiin muuttuu. Pointti on, että se alkaa toimia vuodesta 2017 lähtien uusi OKOF-luokittelu. Konsultaatiomme siitä, mitä kirjanpitäjän tulee tehdä tässä asiassa.

OKOF vuodesta 2017

Kaikkien kirjanpitäjien on käytettävä Vuodesta 2017 uusi OKOF– Koko venäläinen käyttöomaisuuden luokitin. Se hyväksyttiin Rosstandartin määräyksellä, joka on päivätty 12. joulukuuta 2014 nro 2018-st. Sen lyhennetty nimi on OK 013-2014 (SNA 2008).

Samalla aiempi käyttöomaisuusluokitus OK 013-94 lakkaa olemasta voimassa. Se hyväksyttiin 26. joulukuuta 1994 annetulla Venäjän valtion standardin asetuksella nro 359.

OKOF OK:ssa 013-2014 on jäljellä kymmenen poistoryhmää entiseen tapaan. Osa omaisuudesta kuitenkin siirrettiin muille ryhmille. Uusi luokitin OKOF vuodesta 2017 Voit katsoa ja ladata sivuiltamme täältä:

Seuraukset OKOF muuttunut vuodesta 2017

Kaikki poistoryhmiin sisältyvän käyttöomaisuuden luokituksen käyttöomaisuus (hyväksytty Venäjän federaation hallituksen 1. tammikuuta 2002 annetulla asetuksella nro 1) on jaettu All-Russian käyttöomaisuusluokituksen koodeilla. Siksi siirtyminen uusiin OKOF:iin vuodesta 2017 muutti joidenkin omaisuuserien poistoaikaa verotuksessa. Tässä tapauksessa on ohjattava yksinomaan uudet OKOF-koodit vuodesta 2017 vuoden. Muutokset nykyiseen käyttöomaisuuden veropoistojen luokitukseen tehtiin Venäjän federaation hallituksen 7.7.2016 annetulla asetuksella nro 640.

Katso ja lataa muutokset kokonaisuudessaan OKOF 2017 ja poistoryhmät selityksellä sivuillamme voit käyttää tätä linkkiä:

Mikä on muuttunut saapumisen myötä OKOF vuonna 2017 vuosi

Huomaa, että päivitetyssä omaisuusluokituksessa poistoja varten:

- koodit vaihdettu OKOF-hakemisto vuodesta 2017;

- Jotkut kohteet muuttivat poistoryhmäänsä.

ESIMERKKI

Vuonna 2016 metalliaitojen ja aitojen vanhan OKOF:n mukainen koodi on 12 3697050. Sen mukaiset esineet voidaan sisällyttää 2 ryhmään:

- metallista ja tiilestä valmistetut aidat - 6. poistoryhmä (10-15 vuotta sis.);

- vain metalliaidat - 8. ryhmä (20-25 vuotta sis.).

Nojalla siirtyminen vuodesta 2017 uuteen OKOF:iin kaikki metalliaidat siirrettiin ryhmään 6. Heidän uusi koodinsa on 220.25.11.23.133. Tämä tarkoittaa, että niiden käyttöikä on 10 vuotta lyhyempi.

Kuinka käyttää uusi OKOF vuodesta 2017

Kun laki edellyttää omaisuuserän taloudellisen vaikutusajan oikaisua, jos OKOF 2017 dekoodauksella ja poistoryhmällä osoittaa, että jälkimmäinen on muuttunut?

Kiirehdimme vakuuttamaan: yritysten ei tarvitse tarkistaa poistoprosenttia, jos omaisuus on päivitetyn käyttöjärjestelmäluokituksen mukaan eri poistoryhmässä ja sillä on uusi taloudellinen vaikutusaika.

Vanhoihin käyttöjärjestelmäobjekteihin OKOF vuodesta 2017 mutta ei leviä. Se koskee vain niitä omaisuutta, jotka yhtiö ottaa käyttöön 1.1.2017 alkaen. Tässä tapauksessa on määritettävä uusi käyttöikä.

Estääkseen kirjanpitäjien sekaantumisen vanhoista ja uusista koodeista Rosstandart hyväksyi vertailutaulukon vanhoista ja uusista OKOF-koodeista (tilaus nro 458, päivätty 21. huhtikuuta 2016). Alla on esimerkki: vasemmalla on vanha koodi, vasemmalla on uudet OKOF-koodit vuodesta 2017 vuoden. Ja jotkut esineet ovat lakanneet olemasta käyttöomaisuutta kokonaan.

Lue ja lataa taulukko vanhoista ja uusista koodeista kokonaan OKOF vuodesta 2017 verkkosivuillamme seuraavan linkin kautta.