Налоговые льготы предпринимателям. Налоговые льготы для индивидуальных предпринимателей

Согласно действующему законодательству ип, которые ведут налоговый и бухгалтерский учет своими силами, могут получать определенные льготы.

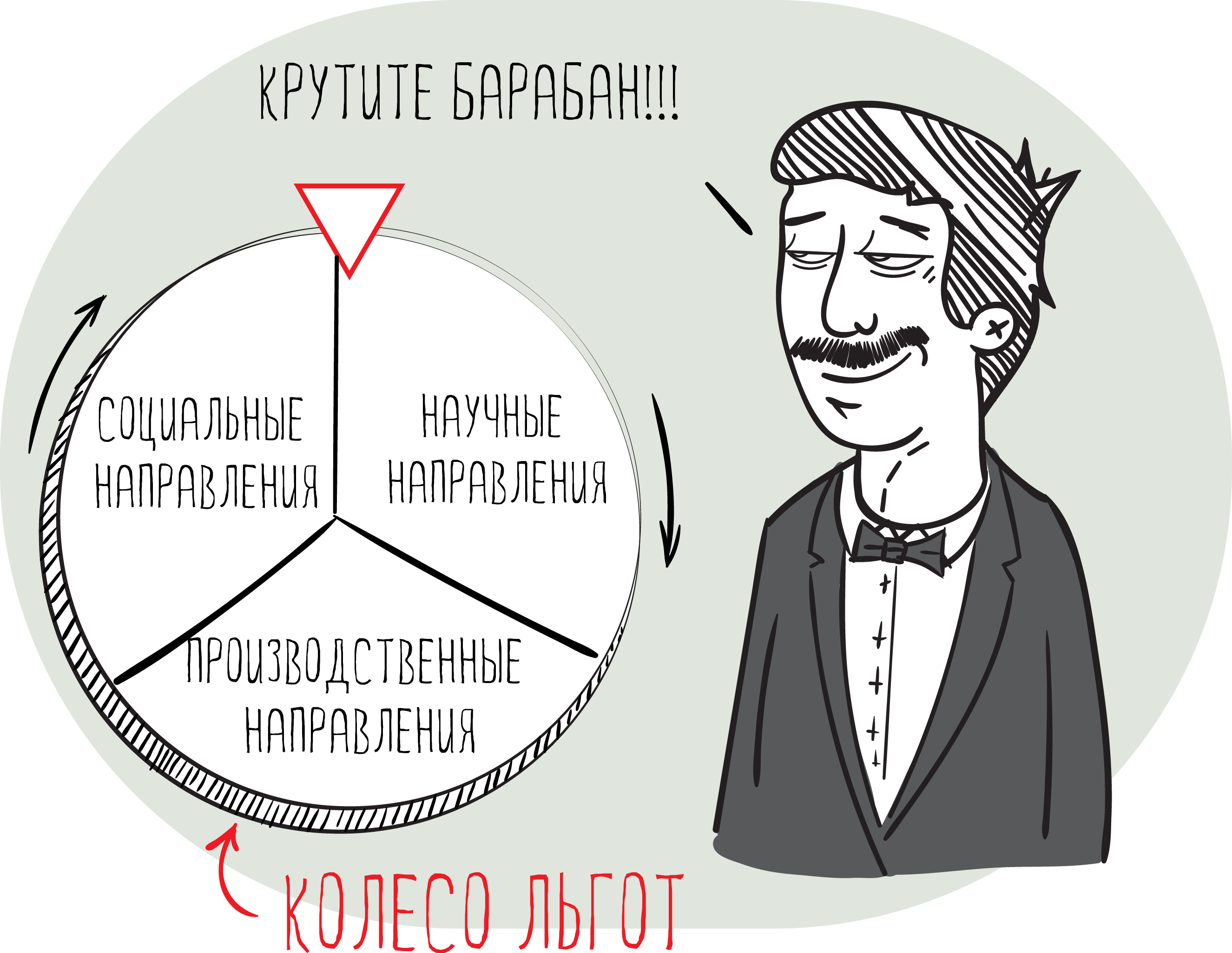

Воспользоваться этой возможностью могут предприниматели, которые в течение 2-х лет после регистрации ип, перешли на упрощенную систему налогообложения или ПСН и занимаются ведением научной, социальной или производственной деятельности.

Дополнительным условием для получения льготы выступает определение минимальной суммы доходов от бизнеса, которая согласно письму Минэкономразвития №Д05-136 от 19.01.2011 г. не может быть меньше 70%.

ИП освобождаются от ведения бухгалтерского учета

В соответствии с ФЗ №129 от 21.11.1996 г., который регламентирует порядок ведения бухгалтерского учета, предприниматели освобождаются от ведения бухучета. Эти льготы были сохранены даже после принятия и утверждения нового ФЗ №402 от 06.12.2011 г.

Если ип, работающий на УСН, ведет бухучет своей деятельности, то порядок ведения должен соответствовать требованиям, указанным в НК РФ гл. 26.2.

Снижение величины налога по уплате страховых взносов

ИП вправе уплачивать сниженную сумму упрощенного налога при уплате страховых взносов и пособий, выдаваемых вследствие приобретения сотрудниками временной нетрудоспособности. Это регламентируется ст. 346.21 п. 3 НК РФ.

Общая величина вычета не может превышать 50% общей суммы начисленного к уплате налога. Данное ограничение не относится к ип, которые не осуществляют выплаты физическим лицам и тем, кто производит оплату страховых взносов в фонды ОМС и ПФ РФ в сумме, определяемой на основании стоимости страхового года. Данное положение регламентируется ФЗ РФ №212 ст. 1 п. 8 от 24.07.2009 г.

Получить эти льготы вправе только ип, которые могут документально подтвердить вид своей деятельности, который в обязательном порядке должен соответствовать положениям письма МЗСР РФ «1335-19 от 14.04.2011 г.

Налоговые вычеты по сниженным тарифным ставкам в общей сумме могут составлять 26%:

— ФФОМС – 3,1%

— ПФ – 18,0%;

— ФСС – 2,9%;

— ФОМС территориального уровня – 2,0%.

Что собой представляет рассрочка и отсрочка по уплате сборов и налогов?

Порядок и перечень предоставления отсрочки по уплате сборов и налогов регламентируется ст. 64 НК РФ. Эти льготы предоставляются ип, если:

- Существуют явные признаки наступления банкротства вследствие уплаты предпринимателем всей суммы налога;

- Присутствует факт причинения заявителю материального ущерба, нанесенного вследствие техногенной катастрофы, стихийного бедствия или в силу других форс-мажорных обстоятельств;

- Производство ип или же реализация его продукции имеет сезонный характер;

- Предприниматель просрочил предоставление обязательств по бюджетным лимитам и/или ассигнованиям заинтересованной стороне;

- Прочие случаи, которые отмечены законодательством РФ.

Рассрочка по уплате сборов и налогов может предоставляться по одному или группе налогов. Отсрочка по платежам действует в течение 1 года. Получить такие льготы предприниматель может в налоговом органе, предоставив ему на рассмотрение соответствующее заявление.

Как ИП оплачивают НДС?

Если предприниматель не работает на упрощенке, он обязан платить НДС. Если за три последних календарных месяца величина дохода от реализации продукции (оказания услуг) суммарно не превышает 2 млн. руб., ип освобождаются от уплаты НДС.

Не уплачивать НДС также могут лица, которые оказывают ряд услуг на территории РФ при условии наличия у них соответствующей лицензии. К данной категории услуг относят проведение занятий в спортивных и развивающих секциях, кружках или студиях, в которых обучаются несовершеннолетние дети. Данное условие регламентируется ст. 149 пункт 2 подпункт 4 НК РФ.

Дополнительные субсидии и дотации

Безработные граждане РФ, решившие заняться ведением собственного бизнеса, могут получить в органах занятости дополнительные льготы в виде дотаций и субсидий. Размер материальной помощи составляет 58.800 руб., что эквивалентно максимальному размеру пособия по безработице, увеличенного в 12 раз. Такую же сумму можно получить еще и на организацию рабочих мест для всех потенциальных наемных работников. Также ип могут рассчитывать на получение других компенсационных выплат, что предусмотрено региональными программами поддержки бизнеса и предпринимательства.

Документы, позволяющие получить налоговые вычеты в виде субсидий и дотаций:

- Паспорт гражданина РФ;

- Документ, подтверждающий статус заявителя как «безработного»;

- Диплом о высшем/среднем образовании;

- Заявление в письменной форме (оформляется в установленном порядке) с просьбой предоставить лицу субсидии;

- Бизнес-план, который экономически обосновывает получение финансовой поддержки. В бизнес-плане обязательно должна быть отражена запланированная сумма затрат, которые предположительно пойдут на организацию и развитие бизнеса.

Решение о предоставлении заявителю льготы принимается преимущественно на основании предполагаемых затрат, которые пойдут на:

— Организацию рабочих мест в необходимом количестве для трудоустройства временно безработных граждан РФ;

— Выплату заработной платы, размер которой не должен быть ниже установленного в регионе минимума. При этом предприниматель обязуется в течение всего срока действия дотаций своевременно выплачивать положенную работникам заработную плату.

Например, муниципальные фонды, осуществляющие поддержку малого бизнеса и предпринимательства, помогают начинающим бизнесменам в части выделения средств для покупки технологического оснащения (оборудование, пр.). В отдельных случаях величина льготы может составлять 350.000 руб., но данная сумма выплачивается исключительно на условиях софинансирования, когда предприниматель вкладывает в развитие своего проекта аналогичную сумму.

Зачет личных средств заявителя происходит, когда он обращается в налоговые органы с просьбой о регистрации его в качестве юридического лица или индивидуального предпринимателя.

Субсидии, выдаваемые для ведения ограниченных видов деятельности

Согласно приказу Минэкономразвития РФ №227 от 20.05.2011 г., в котором отражены положения программы по поддержке малого предпринимательства, есть пункт, предусматривающий передачу предпринимателям механизмов, устройств, транспортных средств и оборудования в лизинг.

Эти льготы предоставляются из средств федерального бюджета и направляются на:

- Субсидирование затрат, которые связаны с уплатой субъектом среднего и малого предпринимательства платежей по лизингу. Величина субсидий не может превышать 2/3 ставки рефинансирования ЦБР, установленной на момент оплаты предпринимателем суммы по процентам;

- Предоставление грантов целевого назначения, которые полагаются начинающим субъектам предпринимательства и выплачиваются на развитие и организацию бизнеса. Также эти льготы предоставляются субъектам предпринимательства и юридическим лицам, которые работают в выбранном направлении менее 1 года. Гранты выдаются безвозмездно при условии долевого финансирования расходов, идущих на погашение первоначального взноса за взятое в лизинг оборудование. Величина гранта может составлять до 1 млн. руб. не более;

- Субсидирование уплаты первоначального взноса при условии заключения договора на лизинг механизмов, транспортных средств или оборудования.

Наряду с субсидиями и дотациями ип могут рассчитывать на получение льготных условий по уплате транспортного налога, если их деятельность связана с перевозками грузов или пассажиров.

Также существует ряд кредитных программ, предназначенных для субъектов предпринимательства. Предоставление кредитов по более низким процентным ставкам осуществляется региональными отделениями банков, участвующих в программе по поддержке субъектов малого и среднего бизнеса.

Обратившись в налоговые органы, предприниматель может претендовать на получение имущественного вычета при условии оформления купленного недвижимого имущества на свое имя или использования своего статуса физического лица.

Данное условие регламентируется письмом Минфина РФ №03-04-05/3-489 от 06.07.2011 г. В документе отмечается, что к субъектам предпринимательства, работающим на упрощенной системе налогообложения, не применяются имущественные вычеты в части уплаты налогов на доходы физических лиц.

В Московской области продолжается работа по созданию благоприятных условий для субъектов малого и среднего предпринимательства (МСП). Благодаря привлекательному фону в прошлом году в области было открыто более 9 тысяч субъектов МСП. Власти региона рассчитывают, что и 2017 год станет «плодовитым» на новые предприятия – в текущем году планируется открыть 10 тысяч субъектов МСП.

Меры поддержки предпринимателей

Субъектами малого и среднего бизнеса считаются предприятия, численность работников которых не превышает 250 человек, для МП – от 16 до 100 человек, для СП – от 101 до 250 человек. Все они могут рассчитывать на государственную поддержку на федеральном, региональном и муниципальном уровне. При этом доступна она только для официально зарегистрированных субъектов, подать заявление на регистрацию ИП можно на областном сайте .

Федеральный уровень

- Субсидии на возмещение части затрат на уплату процентов по кредитам.

- Субсидии на компенсацию части затрат на использование энергоресурсов и на содержание рабочих мест.

- Субсидии на развитие инжиниринга.

- Субсидии на осуществление сезонных закупок сырья и материалов для организаций легкой и текстильной промышленности.

- Субсидии в виде имущественного взноса РФ в ГК «Ростех» на проекты по созданию серийных производств станкоинструментальной продукции в рамках подпрограммы «Станкоинструментальная промышленность» государственной программы «Развитие промышленности и повышение ее конкурентоспособности» (http://base.garant.ru).

Также малый бизнес России на три года защищен от плановых проверок – с 1 января 2016 года в стране введен на такие мероприятия. В кабинете министров Совета Федерации считают, что мораторий будет способствовать формированию благоприятных условий для развития малого предпринимательства в России.

Региональный уровень

Надежда Осодоева

Возьмите тайм-аут

Каникулы – хорошо, а «налоговые каникулы» – еще лучше. Чтобы начинающим предпринимателям было проще встать на ноги, государство освободило их от уплаты одного или нескольких налогов. Это оказалось отличным стимулом для новичков, так как налоговая отчетность – дело сложное. Но не стоит очень радоваться: каникулы продлятся только 2 года с момента регистрации ИП. Кто может позволить себе такой отдых, сейчас узнаете.

Важные моменты

Льготный период для ИП, в течение которого они освобождаются от уплаты налогов, называется «налоговыми каникулами». Согласно ст. 346.20 НК РФ на уровне поправок в законодательный акт ФЗ-№ 477 от 29.12. 2014 были внесены изменения, по которым региональные власти РФ имеют право установить нулевую налоговую ставку для ИП. Официальное вступление закона в силу произошло 1 января 2015 года. Льготы предоставляются до 2020 года.

Региональные власти могут ввести «налоговые каникулы» для ИП на 2 года, а также самостоятельно устанавливать дату их старта и порядок. Если предприниматель хочет воспользоваться «налоговыми каникулами», ему нужно удостовериться, что в его регионе уже принято данное федеральное законодательство. Список регионов, в которых действуют «налоговые каникулы», можно посмотреть .

Региональные власти могут ввести «налоговые каникулы» для ИП на 2 года, а также самостоятельно устанавливать дату их старта и порядок.

Условия пользования

Не все предприниматели могут воспользоваться правом на «налоговые каникулы».

- Новые ИП, зарегистрированные впервые. Если предприниматель на какой-либо период приостановил свою деятельность, повторное открытие ИП не дает ему право пользоваться льготами.

- «Налоговые каникулы» могут взять ИП, работающие на патенте или УСН. Если предприниматель в течение 2 лет с момента регистрации перешел на эти виды налогообложения, ему также будут доступны льготы.

- «Налоговыми каникулами» могут пользоваться ИП, которые открылись после принятия регионом закона о вступлении в силу льготного периода.

Внимание! Период, во время которого предприниматель освобождается от налогообложения, составляет только первые 2 года его деятельности. Однако он обязан в течение этого времени вести учет доходов, а также вносить обязательные отчисления пенсионных и страховых платежей во внебюджетные фонды.

Региональные власти имеют право вводить дополнительные ограничения на предоставление «налоговых каникул» ИП (например, льготы не предоставляются ИП, имеющим сумму доходов выше установленной (ст. 249 НК РФ) или на его предприятии задействовано количество работников, превышающее норму).

Сферы деятельности

При разработке данного законодательства был прописан ряд ограничений на виды деятельности, которым будут предоставлены данные льготы (п. 4 ст. 346.20 НК РФ). Привилегиями могут пользоваться ИП, сферы деятельности которых имеют такие направления:

- социальные;

- производственные;

- научные.

Список сфер деятельности, попадающих под «налоговые каникулы», охватывает около 40 направлений. Это производство медицинской техники, текстиля, вычислительной аппаратуры, целлюлозы, предоставление социальных услуг, научные работы. В период проведения «налоговых каникул» в Москве власти расширили этот перечень, включив в него репетиторство, переводы, экскурсионную деятельность.

Объем доходов ИП, полученных при предоставлении услуг, работ или продаже товаров, по завершении налогового срока должен быть не менее 70% от всего дохода.

«Налоговые каникулы» в 2017 году

С 2016 года пользоваться патентной системой (ПСН) разрешено , не имеющим работников. Они могут получить патент в упрощенном порядке и пользоваться «налоговыми каникулами» со ставкой 0%.

Патенты могут получить ИП, деятельность которых охватывает такие сферы:

- пошив изделий из кожи;

- лесоводство;

- услуги по выпасу скота;

- сбор и реализация лекарственных растений;

- услуги общепита;

- перевод (в устной или письменной форме);

- пользование ресурсами леса;

- услуги по уходу за инвалидами и пожилыми людьми;

- рыболовство.

Также региональные власти значительно расширили в 2016 году свои полномочия. Они имеют право самостоятельно определять:

- Границы введения и перехода на налоговые каникулы.

- Нюансы при указании налоговой базы.

- Виды деятельности ИП, которые могут пользоваться патентной системой налогообложения.

- Налоговую ставку в зависимости от налогоплательщиков и сферы деятельности ИП.

- Льготы по налогам и процесс их применения.

«Налоговые каникулы» – мощный стимул для начинающих предпринимателей, позволяющий свести к минимуму налоговую нагрузку. Такие льготы оказывают значительную поддержку малому бизнесу и позволяют расширить виды предпринимательской деятельности.

В данной статье мы постараемся подготовить ответы на вопросы о том, какие можно получить налоговые льготы для индивидуальных предпринимателей. Например, в каких случаях, ИП может отказаться от ведения бухгалтерии, либо получить льготные тарифы для оплаты страховых взносов, а также как получить отсрочку на уплату налога.

Обязаны ли ИП вести бухгалтерский учет

Согласно закону 129-ФЗ, принятому 21.11.1996, индивидуальные предприниматели не обязаны вести бухгалтерию. Эта же льгота сохранилась и при принятии закона № 402-ФЗ 06.12.2011. При этом, законодательство установило, что все организации и предприниматели, выбравшие упрощенную систему налогообложения, должны вести учет своих доходов и расходов в установленном порядке.

Получается, что предприниматель может не вести бухгалтерский учет, при условии, что будет сохранять документы, подтверждающие полученные доходы и расходы.

Применение льготных тарифов

С 2011 года действуют налоговые льготы для индивидуальных предпринимателей которые влияют на страховые взносы по УСН. При этом, предприниматель попадает под льготы только в том случае, если занимается основными видами деятельности, указанными в ОКВЭД и попадающими в список, указанный в 8 пункте первой части 58 статьи Федерального закона. Чтобы получить льготный тариф, ИП должен подтвердить свой вид деятельности.

К льготным видам деятельности относятся:

Производство пищевых продуктов;

Текстильное производство;

Химическое производство;

Обработка древесины;

Производство автомобилей;

Производство безалкогольных напитков;

Производство мебели;

Производство спортивного инвентаря;

Производство игрушек;

Научные исследования;

Переработка вторичного сырья;

Строительство;

Образование и прочие виды деятельности.

Один из данных видов деятельности может быть признан основным только в том случае, если доля дохода от реализации его продукции составляет более 70% от общей суммы дохода.

Налоговые льготы для индивидуальных предпринимателей могут снизить тарифы страховых взносов до размера в 26%. При этом процент взносов распределяется следующим образом:

18% в Пенсионный фонд;

2.9% в Фонд социального страхования;

3.1% в Фонд медицинского страхования;

2% в территориальные фонды медицинского страхования.

Каким образом можно уменьшить налог

Данный способ уменьшения налогов будет доступен только предпринимателям, находящимся на упрощенке по системе «доходы». Они имеют возможность уменьшить свои страховые вносы, а также получить пособие по временной нетрудоспособности. При этом, сумма вычета не может быть больше, чем 50% начисленного налога. На ИП, уплачивающих страховые взносы в ПФ РФ, а также не производящих выплат или любых других вознаграждений физическим лицам, данное ограничение не распространяется.

К примеру, если налогоплательщик уплатил сумму страховых взносов в размере 140 тысяч рублей, а сумму его налога составила 260 тысяч рублей, то согласно третьему пункту 346 стать, ИП имеет право уменьшить сумму своего налога на 50%, т.е. на 130 тысяч рублей (260000 руб./2). Таким образом, предприниматель может сэкономить на уплате налогов сумму, в размере 130 тысяч рублей.

Каким образом можно отсрочить уплату налогов

Перечень оснований, по которым может быть получена отсрочка для уплаты налогов регламентируется статье 64 НК.

Таким образом выходит, что отсрочка может быть предоставлена предпринимателю, финансовое положение которого не допускает уплаты налога в строго установленный срок, но при этом, нет основанию полагать, что предприниматель не сможет выплатить долг в дальнейшем. При этом, предоставление отсрочки разрешается только при наличии одной из следующих причин:

1. Был причинен ущерб предпринимателю в результате стихийного бедствия или другой катастрофы.

2. Не были предоставлены в срок бюджетные ассигнования, либо бюджетные обязательства.

3. Над предпринимателем возникла угроза банкротства, в случае уплаты им налога.

4. Реализация товара или других его услуг носит сезонный характер.

При этом налоговые льготы для индивидуальных предпринимателей в виде отсрочки могут быть представлены сразу по нескольким налогам. Срок рассрочки не должен превышать один год. Для получения подобной льготы необходимо написать заявление в налоговом органе.

Льготы на НДС

Любой предприниматель, который не использует упрощенку обязан уплачивать НДС. Но существует возможность освободиться от уплаты НДС.

Статья 145 НК гласит, что индивидуальные предприниматели могут быть освобождены от обязательной уплаты своих обязанностей, в случае, если за последние три месяца сумма дохода, полученная от продажи услуг или товаров, не превысила двух миллионов рублей.

Более того, есть возможность получить льготы для оплаты НДС и при оказании некоторых видов услуг. Например, если предприниматель организовал свой кружок или секцию и проводит занятия с несовершеннолетними. Более подробно об остальных видах услуг вы можете узнать в 149 статье НК.