Funcția de distribuție normală a unei variabile aleatoare. Distribuție normală standard. Distribuție normală în Excel

Luați în considerare distribuția normală. Folosind funcțiaMS EXCELNORM.DIST() să reprezentăm graficul funcției de distribuție și al densității probabilității. Vom genera o matrice de numere aleatoare distribuite conform legii normale, vom estima parametrii de distribuție, valoarea medie și abaterea standard .

Distributie normala(numită și distribuția Gaussiană) este cea mai importantă atât în teorie, cât și în aplicațiile sistemului de control al calității. importanța valorii distributie normala(Engleză) Normaldistributie) în multe domenii ale științei rezultă din teoria probabilității.

Definiție: Valoare aleatoare X distribuit de legea normală daca are:

Distributie normala depinde de doi parametri: μ (mu)- este și σ ( sigma)- este (abatere standard). Parametrul μ determină poziția centrului probabilitate densitatedistributie normala, iar σ este răspândirea în jurul centrului (medie).

Notă: Influența parametrilor μ și σ asupra formei distribuției este descrisă în articolul despre , și în exemplu de fișier din foaia de lucru Setări de influență puteți utiliza pentru a observa schimbarea formei curbei.

Distribuție normală în MS EXCEL

În MS EXCEL, începând cu versiunea 2010, pt distributie normala există o funcție NORM.DIST(), nume englezesc- NORM.DIST(), care vă permite să calculați probabilitate densitate(vezi formula de mai sus) și funcția de distribuție integrală(probabilitatea ca o variabilă aleatoare X să fie distribuită peste legea normală, ia o valoare mai mică sau egală cu x). Calculele în acest ultim caz se fac după următoarea formulă:

Distribuția de mai sus are notația N (μ; σ). Este, de asemenea, folosită adesea notația prin N(μ; σ 2).

Notă: Înainte de MS EXCEL 2010, EXCEL avea doar funcția NORMDIS(), care vă permite, de asemenea, să calculați funcția de distribuție și densitatea probabilității. NORMDIST() a fost lăsat în MS EXCEL 2010 pentru compatibilitate.

distribuție normală standard

distribuție normală standard numit distributie normala cu μ=0 și σ=1. Distribuția de mai sus are notația N (0;1).

Notă: În literatură pentru variabilă aleatorie distribuite peste standardlegea normala, denumirea specială z este fixă.

Orice distributie normala poate fi convertit în standard prin substituție variabilă z =(X -μ)/σ . Acest proces de transformare se numește standardizare .

Notă: MS EXCEL are o funcție NORMALIZE() care realizează transformarea de mai sus. Deși în MS EXCEL această transformare este numită din anumite motive normalizare. Formule =(x-μ)/σ și =NORMALIZARE(x;μ;σ) va returna acelasi rezultat.

În MS EXCEL 2010 pentru există o funcție specială NORM.ST.DIST() și varianta sa învechită NORMSDIST() care efectuează calcule similare.

Să demonstrăm cum se desfășoară procesul de standardizare în MS EXCEL distributie normalaN (1,5; 2).

Pentru a face acest lucru, calculăm probabilitatea ca o variabilă aleatorie să fie distribuită legea normalăN(1,5; 2), mai mic sau egal cu 2,5. Formula arată astfel: =NORM.DIST(2,5; 1,5; 2; TRUE)= 0,691462. Prin efectuarea unei schimbări de variabilă z =(2,5-1,5)/2=0,5 , scrieți formula de calcul Distribuție normală standard:=NORM.ST.DIST(0,5, TRUE) =0,691462.

Desigur, ambele formule dau aceleași rezultate (vezi Fig. fișă de fișier exemplu Exemplu).

Rețineți că standardizare se aplică numai la (argument integrală este egal cu TRUE), nu la probabilitate densitate .

Notă: În literatură, pentru o funcție care calculează probabilitățile unei variabile aleatoare distribuite peste standardlegea normala, se fixează denumirea specială Ф(z). În MS EXCEL, această funcție este calculată prin formula =NORM.ST.DIST(z,TRUE). Calculele se fac după formula

Deoarece funcția este pară distribuția f(x), și anume f(x)=f(-x), funcția distribuție normală standard are proprietatea Ф(-x)=1-Ф(x).

Funcții inverse

Funcţie STANDARDS.DIST(x;TRUE) calculează probabilitatea P ca variabila aleatoare X să ia o valoare mai mică sau egală cu x. Dar adesea trebuie să faceți un calcul invers: cunoscând probabilitatea P, doriți să calculați valoarea lui x. Se numește valoarea calculată a lui x standarddistributie normala .

În MS EXCEL pentru calcul cuantile utilizați funcțiile NORM.ST.INV() și NORM.INV().

Grafice de funcții

Fișierul exemplu conține diagrame de densitate de distribuție probabilități și funcția de distribuție integrală .

După cum știți, aproximativ 68% dintre valorile selectate din populație cu distributie normala, sunt cu o abatere standard (σ) de la μ (medie sau așteptări matematice); aproximativ 95% sunt în 2 σ și deja 99% dintre valori sunt în 3 σ. Asigurați-vă că asta pentru distribuție normală standard se poate scrie formula:

= NORM.ST.DIST(1,TRUE)-NORM.ST.DIST(-1,TRUE)

care va returna o valoare de 68,2689% - acesta este procentul valorilor care se află în +/-1 abatere standard de mijloc(cm. sheet Graph în fișier exemplu).

Deoarece funcția este pară densitate standard normală distributii: f (X)= f(-X), funcție distribuție normală standard are proprietatea F(-x)=1-F(x). Prin urmare, formula de mai sus poate fi simplificată:

= 2*NORM.ST.DIST(1;TRUE)-1

Pentru arbitrar funcții normale de distribuție N(μ; σ) calcule similare ar trebui făcute folosind formula:

2* NORM.DIST(μ+1*σ;μ;σ;TRUE)-1

Calculele de probabilitate de mai sus sunt necesare pentru .

Notă: Pentru comoditatea scrierii formulelor în fișierul exemplu sunt create pentru parametrii de distribuție: μ și σ.

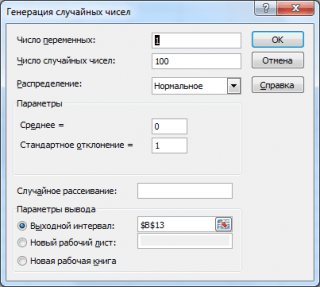

Generarea numerelor aleatorii

Să generăm 3 tablouri de 100 de numere cu μ și σ diferite. Pentru a face acest lucru, în fereastră Generaţienumere aleatorii a stabilit următoarele valori pentru fiecare pereche de parametri:

Notă: Dacă setați opțiunea Imprăștire aleatorie (Sămânță aleatorie), apoi puteți alege un anumit set aleatoriu de numere generate. De exemplu, setând această opțiune la 25, puteți genera aceleași seturi de numere aleatorii pe computere diferite (dacă, desigur, alți parametri de distribuție sunt aceiași). Valoarea opțiunii poate lua valori întregi de la 1 la 32 767. Numele opțiunii Imprăștire aleatorie poate deruta. Ar fi mai bine să o traducem ca Setați un număr cu numere aleatorii .

Ca urmare, vom avea 3 coloane de numere, pe baza cărora se pot estima parametrii distribuției din care s-a făcut eșantionul: μ și σ . O estimare pentru μ poate fi făcută folosind funcția AVERAGE(), iar pentru σ folosind funcția STDEV.V(), vezi .

Notă: Pentru a genera o matrice de numere distribuite peste legea normală, puteți folosi formula =NORM.INV(RAND();μ;σ). Funcția RAND() generează de la 0 la 1, care corespunde doar intervalului de modificare a probabilității (vezi mai jos). exemplu fișă de fișier Generare).

Sarcini

Sarcina 1. Compania produce fire de nailon cu o rezistență medie de 41 MPa și o abatere standard de 2 MPa. Consumatorul dorește să achiziționeze fire cu o rezistență de cel puțin 36 MPa. Calculați probabilitatea ca loturile de fire produse de o companie pentru un consumator să îndeplinească sau să depășească cerințele. Soluția 1 : = 1-NORM.DIST(36,41,2,TRUE)

Sarcina 2. Compania produce țevi cu un diametru exterior mediu de 20,20 mm și o abatere standard de 0,25 mm. Conform specificațiilor, țevile sunt considerate potrivite dacă diametrul este de 20,00+/- 0,40 mm. Ce proporție de țevi fabricate îndeplinește specificațiile? Soluția 2 : = NORM.DIST(20,00+0,40;20,20;0,25;TRUE)- NORM.DIST(20,00-0,40;20,20;0,25)În figura de mai jos, este evidențiată gama de valori ale diametrului, care satisface cerințele caietului de sarcini.

Soluția este dată în exemplu de fișă de fișiere Sarcini .

Sarcina 3. Compania produce țevi cu un diametru exterior mediu de 20,20 mm și o abatere standard de 0,25 mm. Diametrul exterior nu trebuie să depășească o anumită valoare (presupunând că limita inferioară nu este importantă). Ce limită superioară din specificațiile tehnice trebuie stabilită astfel încât 97,5% din toate produsele fabricate să îi corespundă? Soluția 3 : = NORM.INV(0,975; 20,20; 0,25)=20,6899 sau = NORM.ST.OBR(0,975)*0,25+20,2(produs „de-standardizare”, vezi mai sus)

Sarcina 4. Găsirea parametrilor distributie normala cu valorile lui 2 (sau ). Să presupunem că știm că o variabilă aleatoare are o distribuție normală, dar parametrii ei nu sunt cunoscuți, ci doar a 2-a percentilă(de exemplu, 0,5- percentilă, adică mediană și 0,95 percentilă). Deoarece este cunoscut, atunci știm , i.e. μ. Pentru a găsi trebuie să utilizați . Soluția este dată în exemplu de fișă de fișiere Sarcini .

Notă: Înainte de MS EXCEL 2010, EXCEL avea funcțiile NORMINV() și NORMINV(), care sunt echivalente cu NORM.INV() și NORM.INV() . NORMINV() și NORMINV() sunt lăsate în MS EXCEL 2010 și versiuni ulterioare numai pentru compatibilitate.

Combinații liniare de variabile aleatoare distribuite normal

Se știe că o combinație liniară de variabile aleatoare distribuite normal X (i) cu parametrii μ (i) și σ (i) distribuite de asemenea în mod normal. De exemplu, dacă o variabilă aleatoare Y=x(1)+x(2), atunci Y va avea o distribuție cu parametrii μ (1)+μ(2)Și ROOT(σ(1)^2+ σ(2)^2). Vom verifica acest lucru folosind MS EXCEL.

Distributie normala ( distributie normala) - joacă un rol important în analiza datelor.

Uneori în loc de termen normal distributie utilizați termenul distribuție gaussianăîn cinstea lui K. Gauss (termeni mai vechi, practic nefolositi acum: legea Gauss, distribuția Gauss-Laplace).

Distribuție normală univariată

Distribuția normală are o densitate::

În această formulă, parametrii fixați, - in medie, - standard deviere.

Sunt date grafice ale densității pentru diferiți parametri.

Funcția caracteristică a distribuției normale are forma:

![]()

Diferențierea funcției caracteristice și setare t = 0, obținem momente de orice ordine.

Curba densității distribuției normale este simetrică în raport cu și are un singur maxim în acest punct, egal cu

Parametrul abaterii standard variază de la 0 la ∞.

In medie variază de la -∞ la +∞.

Pe măsură ce parametrul crește, curba se extinde de-a lungul axei X, tinzând spre 0 se micșorează în jurul valorii medii (parametrul caracterizează răspândirea, împrăștierea).

Când se schimbă curba este deplasată de-a lungul axei X(vezi grafice).

Variind parametrii și , obținem diverse modele de variabile aleatorii care apar în telefonie.

O aplicație tipică a legii normale în analiza, de exemplu, a datelor de telecomunicații este modelarea semnalului, descrierea zgomotului, interferențelor, erorilor, traficului.

Grafice ale distribuției normale univariate

Figura 1. Diagrama densității distribuției normale: media este 0, abaterea standard este 1

Figura 2. Diagrama densității distribuției normale standard cu zone care conțin 68% și 95% din toate observațiile

Figura 3. Diagrame de densitate ale distribuțiilor normale cu medie zero și abateri diferite (=0,5, =1, =2)

Figura 4 Grafice a două distribuții normale N(-2,2) și N(3,2).

Rețineți că centrul de distribuție s-a deplasat la modificarea parametrului.

cometariu

Într-un program STATISTICI desemnarea N(3,2) este înțeleasă ca o lege normală sau gaussiană cu parametri: medie = 3 și abaterea standard =2.

În literatură, uneori al doilea parametru este interpretat ca dispersie, adică pătrat deviație standard.

Calcule cu puncte procentuale cu distribuție normală cu un calculator de probabilitate STATISTICI

Folosind un calculator de probabilitate STATISTICI este posibil să se calculeze diverse caracteristici ale distribuţiilor fără a apela la tabelele greoaie folosite în cărţile vechi.

Pasul 1. Lansăm Analiză / Calculator de probabilitate / Distribuții.

În secțiunea de distribuție, alegeți normal.

Figura 5. Lansarea calculatorului de distribuție a probabilității

Pasul 2 Specificați parametrii care ne interesează.

De exemplu, dorim să calculăm cuantila de 95% a unei distribuții normale cu o medie de 0 și o abatere standard de 1.

Specificați acești parametri în câmpurile calculatorului (vezi câmpurile mediei și abaterea standard a calculatorului).

Să introducem parametrul p=0,95.

Caseta de selectare „Reverse f.r.”. va fi afișat automat. Bifați caseta „Graph”.

Faceți clic pe butonul „Calculați” din colțul din dreapta sus.

Figura 6. Setarea parametrilor

Pasul 3În câmpul Z, obținem rezultatul: valoarea cuantilă este 1,64 (vezi fereastra următoare).

Figura 7. Vizualizarea rezultatului calculatorului

Figura 8. Grafice ale funcțiilor de densitate și distribuție. Drept x=1,644485

Figura 9. Grafice ale funcției de distribuție normală. Linii punctate verticale - x=-1,5, x=-1, x=-0,5, x=0

Figura 10. Grafice ale funcției de distribuție normală. Linii punctate verticale - x=0,5, x=1, x=1,5, x=2

Estimarea parametrilor de distribuție normală

Valorile distribuției normale pot fi calculate folosind calculator interactiv.

Distribuție normală bivariată

Distribuția normală univariată se generalizează în mod natural la bidimensionale distributie normala.

De exemplu, dacă luați în considerare un semnal într-un singur punct, atunci vă este suficientă o distribuție unidimensională, în două puncte - o distribuție bidimensională, în trei puncte - o distribuție tridimensională și așa mai departe.

Formula generală pentru distribuția normală bivariată este:

Unde este corelația perechi între x1Și x2;

x1 respectiv;

Media și abaterea standard a unei variabile x2 respectiv.

Dacă variabile aleatorii X 1Și X 2 sunt independente, atunci corelația este 0, = 0, respectiv, termenul mijlociu din exponent dispare și avem:

f(x 1 ,x 2) = f(x 1)*f(x 2)

Pentru mărimi independente, densitatea bidimensională se descompune în produsul a două densități unidimensionale.

Grafice bivariate de densitate normală

Figura 11. Diagrama densității unei distribuții normale bivariate (vector mediu zero, matrice de covarianță unitară)

Figura 12. Secțiunea graficului densității distribuției normale bidimensionale după planul z=0,05

Figura 13. Diagrama densității distribuției normale bivariate (vector așteptare zero, matrice de covarianță cu 1 pe diagonala principală și 0,5 pe diagonala laterală)

Figura 14. Secțiune transversală a graficului 2D a densității normale (vector de așteptare zero, matrice de covarianță cu 1 pe diagonala principală și 0,5 pe diagonala laterală) pe planul z= 0,05

Figura 15. Diagrama densității unei distribuții normale bivariate (vector așteptare zero, matrice de covarianță cu 1 pe diagonala principală și -0,5 pe diagonala laterală)

Figura 16. Secțiune transversală a graficului densității distribuției normale bidimensionale (vector așteptare zero, matrice de covarianță cu 1 pe diagonala principală și -0,5 pe diagonala laterală) pe planul z=0,05

Figura 17. Secțiuni transversale ale graficelor ale densităților de distribuție normală 2D în plan z=0,05

Pentru o mai bună înțelegere a distribuției normale bivariate, încercați următoarea problemă.

Sarcină. Priviți graficul distribuției normale bivariate. Gândiți-vă, poate fi reprezentat ca o rotație a unui grafic al unei distribuții normale unidimensionale? Când trebuie să aplicați tehnica deformării?

Legea normală a distribuției probabilităților

Fără exagerare, poate fi numită lege filosofică. Observând diferite obiecte și procese ale lumii din jurul nostru, întâlnim adesea faptul că ceva nu este suficient și că există o normă:

Iată o vedere de bază funcții de densitate distribuție normală de probabilitate și vă urez bun venit la această lecție cea mai interesantă.

Ce exemple pot fi date? Sunt doar întuneric. Aceasta este, de exemplu, înălțimea, greutatea oamenilor (și nu numai), puterea lor fizică, abilitățile mentale etc. Există o „masă” (intr-un fel sau altul)și există abateri în ambele sensuri.

Acestea sunt caracteristici diferite ale obiectelor neînsuflețite (aceleași dimensiuni, greutate). Aceasta este o durată aleatorie a proceselor, de exemplu, timpul unei curse de o sută de metri sau transformarea rășinii în chihlimbar. Din fizică, mi-au venit în minte moleculele de aer: printre ele sunt cele lente, sunt rapide, dar majoritatea se mișcă la viteze „standard”.

Apoi, ne abatem de la centru cu încă o abatere standard și calculăm înălțimea:

Marcarea punctelor pe desen (Culoarea verde)și vedem că acest lucru este destul.

În etapa finală, desenăm cu atenție un grafic și deosebit de atent reflectă-l convexitate / concavitate! Ei bine, probabil că ți-ai dat seama cu mult timp în urmă că axa absciselor este asimptotă orizontală, și este absolut imposibil să „urci” pentru asta!

La înregistrare electronică Graficul decizional este ușor de construit în Excel și, în mod neașteptat pentru mine, am înregistrat chiar și un scurt videoclip pe acest subiect. Dar mai întâi, să vorbim despre cum se schimbă forma curbei normale în funcție de valorile și .

Când creșteți sau descreșteți „a” (cu „sigma”) neschimbat graficul îşi păstrează forma şi se deplasează la dreapta/stânga respectiv. Deci, de exemplu, când funcția ia forma ![]() iar graficul nostru „se mută” cu 3 unități la stânga - exact la origine:

iar graficul nostru „se mută” cu 3 unități la stânga - exact la origine:

O cantitate distribuită normal cu zero așteptări matematice a primit un nume complet natural - centrat; funcția sa de densitate este chiar, iar graficul este simetric față de axa y.

În cazul unei schimbări în „sigma” (cu constanta „a”), graficul „rămâne pe loc”, dar își schimbă forma. Când este mărită, devine mai jos și alungită, ca o caracatiță care își întinde tentaculele. Și invers, la micșorarea graficului devine mai îngustă și mai înaltă- se dovedește „caracatiță surprinsă”. Da, la scădea„sigma” de două ori: graficul precedent se îngustează și se întinde de două ori:

Totul este în deplină conformitate cu transformări geometrice ale graficelor.

Distribuția normală cu valoarea unitară „sigma” se numește normalizat, și dacă este și centrat(cazul nostru), atunci se numește o astfel de distribuție standard. Are o funcție de densitate și mai simplă, care a fost deja întâlnită în teorema Laplace locală: ![]() . Distribuția standard și-a găsit aplicație largă în practică și foarte curând îi vom înțelege în sfârșit scopul.

. Distribuția standard și-a găsit aplicație largă în practică și foarte curând îi vom înțelege în sfârșit scopul.

Acum hai sa ne uitam la un film:

Da, foarte bine - cumva nemeritat am rămas în umbră funcția de distribuție a probabilității. Ne amintim de ea definiție:

- probabilitatea ca o variabilă aleatorie să ia o valoare mai mică decât variabila , care „rulează” toate valorile reale la „plus” infinit.

În interiorul integralei, se folosește de obicei o literă diferită, astfel încât să nu existe „suprapuneri” cu notația, deoarece aici fiecare valoare este atribuită integrală improprie, care este egal cu unii număr din interval.

Aproape toate valorile nu pot fi calculate cu precizie, dar așa cum tocmai am văzut, cu puterea de calcul modernă, acest lucru nu este dificil. Deci, pentru funcția de distribuție standard, funcția Excel corespunzătoare conține în general un argument:

=NORMSDIST(z)

Unu, doi - și gata:

Desenul arată clar implementarea tuturor proprietățile funcției de distribuție, iar din nuanțele tehnice de aici ar trebui să acordați atenție asimptote orizontaleși un punct de inflexiune.

Acum să ne amintim una dintre sarcinile cheie ale subiectului, și anume, să aflăm cum să găsim - probabilitatea ca o variabilă aleatorie normală va lua o valoare din interval. Din punct de vedere geometric, această probabilitate este egală cu zonăîntre curba normală și axa x din secțiunea corespunzătoare:

dar de fiecare dată măcinați o valoare aproximativă  este nerezonabil și, prin urmare, este mai rațional de utilizat formula „ușoară”.:

este nerezonabil și, prin urmare, este mai rațional de utilizat formula „ușoară”.:

.

! isi aminteste de asemenea , Ce

Aici puteți utiliza din nou Excel, dar există câteva „dar” semnificative: în primul rând, nu este întotdeauna la îndemână, iar în al doilea rând, valorile „gata făcute”, cel mai probabil, vor ridica întrebări din partea profesorului. De ce?

Am mai vorbit în mod repetat despre asta: la un moment dat (și nu cu mult timp în urmă) un calculator obișnuit era un lux, iar modul „manual” de rezolvare a problemei luate în considerare este încă păstrat în literatura educațională. Esența lui este să standardiza valorile „alfa” și „beta”, adică reduc soluția la distribuția standard: ![]()

Notă

: funcția este ușor de obținut din cazul general folosind un liniar substituiri. Apoi și:

folosind un liniar substituiri. Apoi și:

iar de la înlocuire urmează formula pentru trecerea de la valorile unei distribuții arbitrare la valorile corespunzătoare ale distribuției standard.

De ce este nevoie de asta? Faptul este că valorile au fost calculate cu scrupulozitate de strămoșii noștri și rezumate într-un tabel special, care se află în multe cărți despre terver. Dar și mai comun este tabelul de valori, despre care ne-am ocupat deja Teorema integrală a Laplace:

Dacă avem la dispoziție un tabel de valori ale funcției Laplace  , apoi rezolvăm prin ea:

, apoi rezolvăm prin ea:

Valorile fracționale sunt în mod tradițional rotunjite la 4 zecimale, așa cum se face în tabelul standard. Și pentru control Punctul 5 aspect.

Vă reamintesc că și pentru a evita confuzia fi mereu în control, tabelul CE funcționează în fața ochilor tăi.

Răspuns este necesar să fie dat ca procent, astfel încât probabilitatea calculată trebuie înmulțită cu 100 și furnizați rezultatului un comentariu semnificativ:

- cu un zbor de la 5 la 70 m, aproximativ 15,87% din obuze vor cădea

Ne antrenăm pe cont propriu:

Exemplul 3

Diametrul rulmenților fabricați în fabrică este o variabilă aleatorie distribuită în mod normal cu o așteptare de 1,5 cm și o abatere standard de 0,04 cm.Găsiți probabilitatea ca dimensiunea unui rulment luat aleatoriu să varieze între 1,4 și 1,6 cm.

În soluția eșantion și mai jos, voi folosi funcția Laplace ca cea mai comună opțiune. Apropo, rețineți că, conform formulării, aici puteți include capetele intervalului în considerație. Cu toate acestea, acest lucru nu este critic.

Și deja în acest exemplu, am întâlnit un caz special - când intervalul este simetric în raport cu așteptarea matematică. Într-o astfel de situație, poate fi scris sub forma și, folosind ciudatenia funcției Laplace, simplifica formula de lucru:

Parametrul delta este apelat deviere din așteptarea matematică, iar inegalitatea dublă poate fi „ambalată” folosind modul:

este probabilitatea ca valoarea unei variabile aleatoare să se abate de la așteptarea matematică cu mai puțin de .

Ei bine, soluția care se încadrează într-o singură linie :)

este probabilitatea ca diametrul unui rulment luat la întâmplare să difere de la 1,5 cm cu cel mult 0,1 cm.

Rezultatul acestei sarcini s-a dovedit a fi aproape de unitate, dar aș dori și mai multă fiabilitate - și anume, să aflu limitele în care este diametrul aproape toti rulmenti. Există vreun criteriu pentru asta? Există! La întrebare răspunde așa-zisul

regula trei sigma

Esența sa este aceea practic de încredere

este faptul că o variabilă aleatoare distribuită normal va lua o valoare din interval ![]() .

.

Într-adevăr, probabilitatea abaterii de la așteptare este mai mică decât:

sau 99,73%

În ceea ce privește „rulmenții” - acestea sunt 9973 de piese cu un diametru de 1,38 până la 1,62 cm și doar 27 de exemplare „substandard”.

În cercetarea practică, regula „trei sigma” este de obicei aplicată în sens invers: dacă statistic a constatat că aproape toate valorile variabilă aleatoare în studiu se încadrează într-un interval de 6 abateri standard, atunci există motive întemeiate să credem că această valoare este distribuită conform legii normale. Verificarea se realizează folosind teoria ipotezele statistice.

Continuăm să rezolvăm sarcinile aspre sovietice:

Exemplul 4

Valoarea aleatorie a erorii de cântărire este distribuită conform legii normale cu așteptări matematice zero și o abatere standard de 3 grame. Găsiți probabilitatea ca următoarea cântărire să fie efectuată cu o eroare care să nu depășească 5 grame în valoare absolută.

Soluţie foarte simplu. După condiție, și observăm imediat că la următoarea cântărire (ceva sau cineva) vom obține aproape 100% rezultatul cu o precizie de 9 grame. Dar în problemă există o abatere mai restrânsă și conform formulei:

![]() - probabilitatea ca următoarea cântărire să fie efectuată cu o eroare care să nu depășească 5 grame.

- probabilitatea ca următoarea cântărire să fie efectuată cu o eroare care să nu depășească 5 grame.

Răspuns:

O problemă rezolvată este fundamental diferită de una aparent similară. Exemplul 3 lectie despre distributie uniforma. A fost o eroare rotunjire rezultatele măsurătorilor, aici vorbim despre eroarea aleatorie a măsurătorilor în sine. Aceste erori apar din cauza specificatii tehnice instrumentul în sine (gama de erori admisibile, de regulă, este indicată în pașaportul său), și tot din vina experimentatorului - când, de exemplu, „cu ochi” luăm citiri din săgeata aceleiași scale.

Printre altele, există și așa-numitele sistematic erori de măsurare. Este deja Nu la nimereală erori care apar din cauza configurării sau funcționării incorecte a dispozitivului. Deci, de exemplu, cântarele de podea neajustate pot „adăuga” în mod constant un kilogram, iar vânzătorul în mod sistematic subponderează cumpărătorii. Sau nu sistematic, pentru că poți schimba. Cu toate acestea, în orice caz, o astfel de eroare nu va fi aleatorie, iar așteptarea sa este diferită de zero.

…Dezvolt urgent un curs de instruire in vanzari =)

Să rezolvăm singuri problema:

Exemplul 5

Diametrul rolei este o variabilă aleatorie distribuită normal, abaterea sa standard este mm. Aflați lungimea intervalului, simetric față de așteptarea matematică, în care lungimea diametrului mărgei va scădea cu probabilitate.

Articol 5* layout-ul de proiectare a ajuta. Vă rugăm să rețineți că așteptările matematice nu sunt cunoscute aici, dar acest lucru nu interferează cu nimic în rezolvarea problemei.

Și sarcina de examen, pe care o recomand cu căldură pentru a consolida materialul:

Exemplul 6

O variabilă aleatoare distribuită în mod normal este dată de parametrii ei (așteptările matematice) și (abaterea standard). Necesar:

a) notează densitatea de probabilitate și descrie schematic graficul acesteia;

b) aflați probabilitatea ca acesta să ia o valoare din interval ![]() ;

;

c) găsiți probabilitatea ca modulo să se abate de la cel mult ;

d) aplicând regula „trei sigma”, găsiți valorile variabilei aleatoare.

Astfel de probleme sunt oferite peste tot, iar de-a lungul anilor de practică am reușit să rezolv sute și sute dintre ele. Asigurați-vă că exersați desenul manual și utilizarea foilor de calcul pe hârtie ;)

Ei bine, voi analiza un exemplu de complexitate crescută:

Exemplul 7

Densitatea distribuției de probabilitate a unei variabile aleatoare are forma ![]() . Găsiți, așteptare matematică, varianță, funcție de distribuție, densitate și funcții de distribuție, găsiți.

. Găsiți, așteptare matematică, varianță, funcție de distribuție, densitate și funcții de distribuție, găsiți.

Soluţie: în primul rând, să fim atenți că condiția nu spune nimic despre natura variabilei aleatoare. În sine, prezența expozantului nu înseamnă nimic: poate fi, de exemplu, demonstrativ sau în general arbitrare distribuție continuă. Și, prin urmare, „normalitatea” distribuției trebuie încă fundamentată:

Din moment ce funcţia ![]() determinat la orice valoarea reală, și poate fi redusă la forma , apoi variabila aleatoare este distribuită conform legii normale.

determinat la orice valoarea reală, și poate fi redusă la forma , apoi variabila aleatoare este distribuită conform legii normale.

Vă prezentăm. Pentru aceasta selectați un pătrat complet si organizeaza fracție cu trei etaje:

Asigurați-vă că efectuați o verificare, revenind indicatorul la forma sa originală:

ceea ce am vrut să vedem.

Prin urmare:  - De regula puterii„ciupirea”. Și aici puteți nota imediat caracteristicile numerice evidente:

- De regula puterii„ciupirea”. Și aici puteți nota imediat caracteristicile numerice evidente:

Acum să găsim valoarea parametrului. Deoarece multiplicatorul distribuției normale are forma și , atunci:  , din care exprimăm și substituim în funcția noastră:

, din care exprimăm și substituim în funcția noastră:  , după care vom trece din nou peste înregistrarea cu ochii și ne vom asigura că funcția rezultată are forma

, după care vom trece din nou peste înregistrarea cu ochii și ne vom asigura că funcția rezultată are forma  .

.

Să reprezentăm grafic densitatea:

și graficul funcției de distribuție  :

:

Dacă nu există Excel și chiar și un calculator obișnuit la îndemână, atunci ultimul grafic este ușor de construit manual! La un moment dat, funcția de distribuție capătă o valoare și iată

În teoria probabilității, sunt luate în considerare un număr destul de mare de diverse legi de distribuție. Pentru rezolvarea problemelor legate de construcția graficelor de control, doar unele dintre ele prezintă interes. Cel mai important dintre ele este legea distribuției normale, care este folosit pentru a construi diagrame de control utilizate în control cantitativ, adică când avem de-a face cu o variabilă aleatoare continuă. Legea distribuției normale ocupă o poziție specială printre alte legi de distribuție. Acest lucru se explică prin faptul că, în primul rând, este cel mai des întâlnită în practică și, în al doilea rând, este legea limitativă, față de care se abordează alte legi ale distribuției în condiții tipice foarte des întâlnite. În ceea ce privește a doua împrejurare, se dovedește în teoria probabilității că suma este suficientă un numar mare variabile aleatoare independente (sau slab dependente) supuse oricăror legi de distribuție (supuse unor restricții foarte libere), respectă aproximativ legea normală și aceasta este cu cât este mai precisă, cu atât mai multe variabile aleatoare sunt însumate. Majoritatea variabilelor aleatoare întâlnite în practică, cum ar fi, de exemplu, erorile de măsurare, pot fi reprezentate ca suma unui număr foarte mare de termeni relativ mici - erori elementare, fiecare dintre acestea fiind cauzată de acțiunea unei cauze separate independente. a celorlalti. Legea normală apare atunci când variabila aleatoare X este rezultatul unui număr mare de factori diferiți. Fiecare factor separat după valoare X influențează ușor și este imposibil de precizat care dintre ele influențează într-o măsură mai mare decât celelalte.

Distributie normala(Distribuția Laplace–Gauss) este distribuția de probabilitate a unei variabile aleatoare continue X astfel încât densitatea distribuției de probabilitate la - ¥<х< + ¥ принимает действительное значение:

exp  (3)

(3)

Adică, distribuția normală este caracterizată de doi parametri m și s, unde m este așteptarea matematică; s este abaterea standard a distribuției normale.

valoarea lui 2 este varianța distribuției normale.

Aşteptarea matematică m caracterizează poziţia centrului de distribuţie, iar abaterea standard s (RMS) este o caracteristică de dispersie (Fig. 3).

f(x) f(x)

|

Figura 3 - Funcții de densitate ale distribuției normale cu:

a) aşteptări matematice diferite m; b) RMS diferite.

Astfel, valoarea μ este determinată de poziția curbei de distribuție pe axa x. Dimensiune μ - la fel ca dimensiunea variabilei aleatoare X. Pe măsură ce așteptările matematice cresc, ambele funcții se deplasează paralel spre dreapta. Cu varianță descrescătoare s 2 densitatea devine din ce în ce mai concentrată în jurul lui m, în timp ce funcția de distribuție devine din ce în ce mai abruptă.

Valoarea lui σ determină forma curbei de distribuție. Deoarece aria de sub curba de distribuție trebuie să rămână întotdeauna egală cu unitatea, pe măsură ce σ crește, curba de distribuție devine mai plată. Pe fig. 3.1 prezintă trei curbe pentru σ diferite: σ1 = 0,5; σ2 = 1,0; σ3 = 2,0.

Figura 3.1 - Funcții de densitate ale distribuției normale cu RMS diferite.

Funcția de distribuție (funcția integrală) are forma (Fig. 4):

(4)

(4)

Figura 4 - Funcții normale de distribuție integrală (a) și diferențială (b).

De o importanță deosebită este transformarea liniară a unei variabile aleatoare distribuite normal X, după care se obține o variabilă aleatoare Z cu așteptare matematică 0 și varianță 1. O astfel de transformare se numește normalizare:

Se poate face pentru fiecare variabilă aleatorie. Normalizarea permite ca toate variantele posibile ale distribuției normale să fie reduse la un singur caz: m = 0, s = 1.

Distribuția normală cu m = 0, s = 1 se numește distribuție normală normalizată (standardizată).

distribuție normală standard(distribuția standard Laplace-Gauss sau distribuția normală normalizată) este distribuția de probabilitate a unei variabile aleatoare normale standardizate Z, a cărei densitate de distribuție este egală cu:

la - ¥<z< + ¥

Valorile funcției Ф(z) este determinată de formula:

(7)

(7)

Valorile funcției Ф(z) si densitate f(z) distribuția normală normalizată sunt calculate și rezumate în tabele (tabulate). Tabelul este compilat numai pentru valori pozitive z De aceea:

F (–z) = 1–Ф (z) (8)

Folosind aceste tabele, se pot determina nu numai valorile funcției și densitatea distribuției normale normalizate pentru un anumit z, dar și valorile funcției generale de distribuție normală, deoarece:

![]() ; (9)

; (9)

![]() . 10)

. 10)

În multe probleme legate de variabile aleatoare distribuite normal, este necesar să se determine probabilitatea de a atinge o variabilă aleatoare X, supus legii normale cu parametrii m și s, la o anumită zonă. Un astfel de site poate fi, de exemplu, un câmp de toleranță pentru un parametru din valoarea superioară U spre fund L.

Probabilitatea de a cădea în intervalul de la X 1 la X 2 poate fi determinat prin formula:

Astfel, probabilitatea de a atinge o variabilă aleatoare (valoarea parametrului) Xîn câmpul de toleranță este determinat de formulă

Se poate găsi probabilitatea ca o variabilă aleatorie X va fi în intervalul μ k s . Valori obținute pentru k=1,2 și 3 sunt următoarele (vezi și Fig. 5):

Astfel, dacă vreo valoare apare în afara regiunii trei sigma, care conține 99,73% din toate valorile posibile, iar probabilitatea ca un astfel de eveniment să se producă este foarte mică (1:270), trebuie considerat că valoarea în cauză a rezultat să fie prea mic sau prea mare nu din cauza variației aleatorii, ci din cauza interferențelor semnificative în procesul în sine, capabilă să provoace modificări în natura distribuției.

Zona care se află în interiorul granițelor de trei sigma este de asemenea numită zona de toleranță statistică mașină sau proces relevant.

În practică, majoritatea variabilelor aleatoare, care sunt afectate de un număr mare de factori aleatori, respectă legea normală a distribuției probabilităților. Prin urmare, în diverse aplicații ale teoriei probabilităților, această lege are o importanță deosebită.

O variabilă aleatorie $X$ respectă legea distribuției normale a probabilității dacă densitatea distribuției sale de probabilitate are următoarea formă

$$f\left(x\right)=((1)\over (\sigma \sqrt(2\pi )))e^(-(((\left(x-a\right))^2)\over ( 2(\sigma )^2)))$$

Schematic, graficul funcției $f\left(x\right)$ este prezentat în figură și poartă denumirea de „curbă gaussiană”. În dreapta acestui grafic se află bancnota germană de 10 mărci, care era folosită chiar înainte de introducerea monedei euro. Dacă te uiți cu atenție, atunci pe această bancnotă poți vedea curba Gauss și descoperitorul ei, cel mai mare matematician Carl Friedrich Gauss.

Să revenim la funcția noastră de densitate $f\left(x\right)$ și să dăm câteva explicații despre parametrii de distribuție $a,\ (\sigma )^2$. Parametrul $a$ caracterizează centrul de dispersie al valorilor variabilei aleatoare, adică are semnificația așteptării matematice. Când parametrul $a$ se modifică și parametrul $(\sigma )^2$ rămâne neschimbat, putem observa deplasarea graficului funcției $f\left(x\right)$ de-a lungul axei absciselor, în timp ce densitatea graficul în sine nu își schimbă forma.

Parametrul $(\sigma )^2$ este varianța și caracterizează forma curbei de densitate $f\left(x\right)$. La modificarea parametrului $(\sigma )^2$ cu parametrul $a$ neschimbat, putem observa cum graficul densității își schimbă forma, micșorându-se sau întinzându-se, fără a se deplasa de-a lungul abscisei.

Probabilitatea ca o variabilă aleatoare distribuită normal să se încadreze într-un interval dat

După cum se știe, probabilitatea ca o variabilă aleatoare $X$ să cadă în intervalul $\left(\alpha ;\ \beta \right)$ poate fi calculată $P\left(\alpha< X < \beta \right)=\int^{\beta }_{\alpha }{f\left(x\right)dx}$. Для нормального распределения случайной величины $X$ с параметрами $a,\ \sigma $ справедлива следующая формула:

$$P\left(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right)$$

Aici funcția $\Phi \left(x\right)=((1)\over (\sqrt(2\pi )))\int^x_0(e^(-t^2/2)dt)$ este Funcția Laplace. Valorile acestei funcții sunt preluate din . Pot fi observate următoarele proprietăți ale funcției $\Phi \left(x\right)$.

1 . $\Phi \left(-x\right)=-\Phi \left(x\right)$, adică funcția $\Phi \left(x\right)$ este impară.

2 . $\Phi \left(x\right)$ este o funcție crescătoare monotonă.

3 . $(\mathop(lim)_(x\to +\infty ) \Phi \left(x\right)\ )=0,5$, $(\mathop(lim)_(x\to -\infty ) \ Phi \ stânga(x\dreapta)\ )=-0,5$.

Pentru a calcula valorile funcției $\Phi \left(x\right)$, puteți utiliza și vrăjitorul $f_x$ al pachetului Excel: $\Phi \left(x\right)=NORMDIST\left (x;0;1;1\dreapta )-0,5$. De exemplu, să calculăm valorile funcției $\Phi \left(x\right)$ pentru $x=2$.

Probabilitatea ca o variabilă aleatoare distribuită normal $X\in N\left(a;\ (\sigma )^2\right)$ să se încadreze într-un interval simetric în raport cu așteptarea $a$ poate fi calculată prin formula

$$P\left(\left|X-a\right|< \delta \right)=2\Phi \left({{\delta }\over {\sigma }}\right).$$

Regula trei sigma. Este practic sigur că o variabilă aleatoare distribuită normal $X$ se încadrează în intervalul $\left(a-3\sigma ;a+3\sigma \right)$.

Exemplul 1 . Variabila aleatoare $X$ este supusă legii distribuției normale a probabilității cu parametrii $a=2,\ \sigma =3$. Aflați probabilitatea ca $X$ să se încadreze în intervalul $\left(0,5;1\right)$ și probabilitatea ca inegalitatea $\left|X-a\right|< 0,2$.

Folosind formula

$$P\left(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right),$$

găsi $P\left(0,5;1\right)=\Phi \left(((1-2)\peste (3))\right)-\Phi \left(((0,5-2)\ peste (3))\right)=\Phi \left(-0.33\right)-\Phi \left(-0.5\right)=\Phi \left(0.5\right)-\Phi \stanga(0.33\right) =0,191-0,129=0,062 USD.

$$P\left(\left|X-a\right|< 0,2\right)=2\Phi \left({{\delta }\over {\sigma }}\right)=2\Phi \left({{0,2}\over {3}}\right)=2\Phi \left(0,07\right)=2\cdot 0,028=0,056.$$

Exemplul 2 . Să presupunem că în cursul anului prețul acțiunilor unei anumite companii este o variabilă aleatorie distribuită conform legii normale cu o așteptare matematică egală cu 50 de unități monetare convenționale și o abatere standard egală cu 10. Care este probabilitatea ca pe o variantă aleasă aleatoriu ziua perioadei în discuție, prețul acțiunii va fi:

a) mai mult de 70 de unități monetare convenționale?

b) sub 50 pe acţiune?

c) între 45 și 58 de unități monetare convenționale pe acțiune?

Fie variabila aleatoare $X$ prețul acțiunilor unei companii. Prin condiție $X$ este supus distribuției normale cu parametrii $a=50$ - așteptare matematică, $\sigma =10$ - abatere standard. Probabilitatea $P\left(\alpha< X < \beta \right)$ попадания $X$ в интервал $\left(\alpha ,\ \beta \right)$ будем находить по формуле:

$$P\left(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right).$$

$$a)\ P\left(X>70\right)=\Phi \left(((\infty -50)\peste (10))\right)-\Phi \left(((70-50)\ peste (10))\right)=0,5-\Phi \left(2\right)=0,5-0,4772=0,0228.$$

$$b)\ P\left(X< 50\right)=\Phi \left({{50-50}\over {10}}\right)-\Phi \left({{-\infty -50}\over {10}}\right)=\Phi \left(0\right)+0,5=0+0,5=0,5.$$

$$c)\ P\left(45< X < 58\right)=\Phi \left({{58-50}\over {10}}\right)-\Phi \left({{45-50}\over {10}}\right)=\Phi \left(0,8\right)-\Phi \left(-0,5\right)=\Phi \left(0,8\right)+\Phi \left(0,5\right)=$$