Pauze fiscale pentru antreprenori. Pauze fiscale pentru întreprinzătorii individuali

Conform legislației actuale, SP care își păstrează propriile evidențe fiscale și contabile pot primi anumite beneficii.

Această oportunitate poate fi utilizată de întreprinzătorii care, în termen de 2 ani de la înregistrarea unuia, au trecut la sistemul simplificat de impozitare sau PSN și sunt implicați în activități științifice, sociale sau industriale.

O condiție suplimentară pentru obținerea beneficiilor este stabilirea valorii minime a venitului dintr-o afacere, care, potrivit scrisorii Ministerului Dezvoltării Economice nr. D05-136 din 19 ianuarie 2011, nu poate fi mai mică de 70%.

PI scutit de contabilitate

În conformitate cu Legea federală nr. 129 din 21 noiembrie 1996, care reglementează procedura pentru de contabilitate, antreprenorii sunt scutiți de evidența contabilă. Aceste beneficii au fost reținute chiar și după adoptarea și aprobarea noii Legi federale nr. 402 din 6 decembrie 2011.

Dacă o unitate care operează pe un sistem simplificat de impozitare menține contabilitatea activităților sale, atunci procedura de menținere a acesteia trebuie să îndeplinească cerințele specificate în Codul Fiscal al Federației Ruse, cap. 26,2.

Reducerea cuantumului impozitului pe plata primelor de asigurare

Un antreprenor individual are dreptul să plătească o sumă redusă dintr-o taxă simplificată atunci când plătește primele și prestațiile de asigurare emise ca urmare a dobândirii de către angajați a invalidității temporare. Acest lucru este guvernat de art. 346.21 p. 3 din Codul Fiscal al Federației Ruse.

Suma totală a deducerii nu poate depăși 50% din suma totală acumulată pentru plata impozitului. Această restricție nu se aplică SP care nu efectuează plăți. persoane fizice și cei care plătesc prime de asigurare fondurilor OMS și Fondului de pensii din Federația Rusă în suma determinată pe baza costului anul de asigurare. Această prevedere este reglementată de Legea federală a Federației Ruse nr. 1 p. 8 din 24 iulie 2009

Doar unii au dreptul să primească aceste prestații, care pot documenta tipul activităților lor, care trebuie să respecte în mod obligatoriu prevederile scrisorii Ministerului Sănătății și Dezvoltării Sociale din Federația Rusă "1335-19 din 14 aprilie 2011

Reducerile fiscale la rate tarifare reduse în valoare totală pot fi 26%:

- FFOMS - 3,1%

- PF - 18,0%;

- FSS - 2,9%;

- nivelul teritorial al MHIF - 2,0%.

Care este planul de rambursare și amânarea taxelor și impozitelor?

Procedura și lista de acordare a unei întârzieri în plata taxelor și impozitelor este reglementată de art. 64 din Codul fiscal. Aceste prestații sunt acordate de un dacă:

- Există semne clare de faliment din cauza plății sumei totale a impozitului de către întreprinzător;

- Există un fapt de a cauza un prejudiciu material reclamantei ca rezultat al unui dezastru provocat de om, al unui dezastru natural sau al altor circumstanțe de forță majoră;

- Producția de unu sau vânzarea produselor sale are un caracter sezonier;

- Întreprinzătorul a întârziat punerea la dispoziția părții interesate a angajamentelor privind limitele bugetului și / sau alocărilor;

- Alte cazuri care sunt marcate de legislația Federației Ruse.

Planul de plată a taxelor și impozitelor poate fi prevăzut pentru unul sau un grup de impozite. Amânarea plăților este valabilă timp de 1 an. Un întreprinzător poate primi astfel de beneficii la autoritatea fiscală prin depunerea unei cereri relevante pentru examinare.

Cum plătesc TVA?

Dacă întreprinzătorul nu lucrează la plata simplificată, el este obligat să plătească TVA. Dacă, în ultimele trei luni calendaristice, valoarea veniturilor din vânzarea de produse (servicii) nu depășește 2 milioane de ruble în total, o scutire de la plata TVA.

Nu plătesc TVA pot fi, de asemenea, persoane care furnizează o serie de servicii pe teritoriul Federației Ruse, cu condiția ca acestea să aibă licența corespunzătoare. Această categorie de servicii include desfășurarea de cursuri în secții de sport și dezvoltare, cluburi sau studiouri în care studiază minori. Această condiție este reglementată de art. 149 punctul 2 paragraful 4 NK Federația Rusă.

Subvenții suplimentare și subvenții

Cetățenii șomeri din Federația Rusă care decid să își înființeze propria afacere pot primi beneficii suplimentare sub formă de subvenții și subvenții din partea autorităților responsabile cu ocuparea forței de muncă. Suma asistenței materiale este de 58.800 de ruble, echivalentă cu suma maximă a indemnizațiilor de șomaj, care a crescut de 12 ori. Aceeași sumă poate fi obținută și pentru organizarea locurilor de muncă pentru toți potențialii angajați. Uni se poate aștepta, de asemenea, să primească alte plăți compensatorii, care sunt prevăzute regionale susținerea afacerilor și spiritul antreprenorial.

Documente care permit obținerea deducerilor fiscale sub formă de subvenții și subvenții:

- Pașaportul unui cetățean al Federației Ruse;

- Un document care confirmă statutul solicitantului ca fiind "șomer";

- Diploma de Învățământ Superior / Secundar;

- Cerere scrisă (executată în modul prescris) cu o cerere de acordare de subvenții persoanei;

- Un plan de afaceri care justifică din punct de vedere economic obținerea unui sprijin financiar. Planul de afaceri trebuie să reflecte în mod necesar volumul planificat al costurilor care se preconizează că va merge la organizarea și dezvoltarea afacerii.

Decizia de acordare a beneficiilor solicitantului se bazează în principal pe costurile estimate care se vor realiza:

- organizarea locurilor de muncă în cantitatea necesară pentru angajarea șomerilor temporari șomeri din Federația Rusă;

- Plata salariilor, a căror valoare nu trebuie să fie mai mică decât minimul stabilit în regiune. În același timp, întreprinzătorul se angajează să plătească salariile datorate angajaților pe durata subvențiilor în timp util.

De exemplu, fondurile municipale care sprijină întreprinderile mici și antreprenoriatul ajută la înființarea oamenilor de afaceri în ceea ce privește alocarea de fonduri pentru achiziționarea de echipamente tehnologice (echipamente, etc.). În unele cazuri, valoarea beneficiului poate fi de 350.000 de ruble, dar această sumă este plătită exclusiv pe condițiile de cofinanțare, atunci când antreprenorul investește o sumă similară în dezvoltarea proiectului său.

Fondurile personale ale reclamantului sunt compensate în momentul contactării autoritățile fiscale cu o cerere de înregistrare ca persoană juridică sau antreprenor individual.

Subvenții acordate pentru activități limitate

În conformitate cu Ordinul Ministerului Dezvoltării Economice al Federației Ruse nr. 227 din 20 mai 2011, care reflectă prevederile programului de sprijin pentru întreprinderile mici, există o clauză care prevede transferul către antreprenori a mecanismelor, dispozitivelor vehicule și echipamentele închiriate.

Aceste beneficii sunt furnizate din bugetul federal și sunt direcționate spre:

- Subvenționarea costurilor asociate cu plata plăților de leasing de către o entitate de afaceri de dimensiuni medii și mici. Valoarea subvențiilor nu poate depăși 2/3 din rata de refinanțare a Băncii Centrale a Rusiei, stabilită în momentul plății de către întreprinzător a valorii dobânzii;

- Furnizarea de granturi direcționate care se bazează pe entitățile de start-up și sunt plătite pentru dezvoltarea și organizarea afacerilor. De asemenea, aceste beneficii sunt oferite entităților și întreprinderilor persoane juridicecare lucrează în direcția aleasă mai puțin de 1 an. Granturile se acordă gratuit, sub rezerva cotei de finanțare pentru cheltuielile efectuate pentru rambursarea plății inițiale a echipamentului închiriat. Suma subvenției poate fi de până la 1 milion de ruble. nu mai mult;

- Subvenționarea plății taxei inițiale, sub rezerva încheierii contractului de leasing de mașini, vehicule sau echipamente.

Împreună cu subvențiile și subvențiile, se poate aștepta să primească condiții preferențiale de plată taxa de transportdacă activitatea lor este legată de transportul de mărfuri sau de pasageri.

Există, de asemenea, o serie de programe de împrumut concepute pentru entitățile de afaceri. Furnizarea de împrumuturi la nivel inferior ratele dobânzilor efectuate de sucursalele regionale ale băncilor care participă la program pentru a sprijini întreprinderile mici și mijlocii.

Prin contactarea autorităților fiscale, întreprinzătorul poate pretinde că primește o deducere a proprietății, sub rezerva înregistrării achiziției imobiliare în numele dvs. sau utilizând statutul dvs. ca persoană fizică.

Această condiție este guvernată de scrisoarea Ministerului de Finanțe al Federației Ruse nr. 03-04-05 / 3-489 din 06 iulie 2011. Documentul precizează că entitățile de afaceri care operează în sistemul simplificat de impozitare nu se aplică deducerea proprietății privind plata impozitelor pe venitul personal.

În regiunea Moscovei, munca continuă să creeze un mediu favorabil pentru întreprinderile mici și mijlocii (IMM-uri). Datorită unui context atractiv, în regiune au fost deschise mai mult de 9.000 de IMM-uri anul trecut. Autoritățile regiunii se așteaptă ca anul 2017 să fie, de asemenea, "prolific" pentru noile întreprinderi - în acest an se preconizează deschiderea a 10 mii IMM-uri.

Măsuri de sprijinire a întreprinderilor

Entitățile întreprinderilor mici și mijlocii sunt întreprinderi al căror număr de angajați nu depășește 250 de persoane, pentru întreprinderile mici - de la 16 la 100 de persoane, pentru societăți mixte - de la 101 la 250 de persoane. Toți se pot baza pe sprijinul de stat la nivel federal, regional și municipal. În același timp, este disponibil numai pentru subiecții înregistrați oficial. Puteți solicita înregistrarea unui IP pe site-ul regional.

Nivel federal

- Subvenții pentru rambursarea unei părți a costului plății dobânzii la împrumuturi.

- Subvenții pentru compensarea unei părți din costul utilizării resurselor energetice și menținerea locurilor de muncă.

- Subvenții pentru dezvoltarea ingineriei.

- Subvenții pentru implementarea achizițiilor sezoniere de materii prime pentru organizațiile din industria ușoară și textilă.

- Subvenții sub forma unei contribuții de proprietate a Federației Ruse la Grupul Societăților Rostec pentru proiecte de creare a producției în masă de produse pentru mașini-unelte în cadrul subprogramului industriei mașinilor-unelte al programului de stat "Dezvoltarea industriei și îmbunătățirea competitivității sale" (http://base.garant.ru).

De asemenea, micile afaceri ale Rusiei sunt protejate de inspecțiile programate timp de trei ani - de la 1 ianuarie 2016, a fost introdusă în astfel de evenimente în țară. Cabinetul de Miniștri al Consiliului Federației consideră că moratoriul va contribui la crearea condițiilor favorabile pentru dezvoltarea afacerilor mici în Rusia.

Nivel regional

Nadezhda Osodoeva

Ia timp

Vacanțele sunt bune, dar "vacanțele fiscale" sunt chiar mai bune. Pentru a facilita startul companiilor, statul le-a scutit de la plata unuia sau mai multor impozite. Acest lucru sa dovedit a fi un mare stimulent pentru începători, deoarece raportarea fiscală este o afacere dificilă. Dar nu fi foarte fericit: sărbătorile vor dura doar 2 ani de la data înregistrării perioadei de anchetă. Cine își poate permite o astfel de vacanță, afla acum.

Puncte importante

Perioada de grație pentru antreprenorii individuali în care sunt scutiți de plata impozitelor se numește "concedii fiscale". Potrivit art. 346.20 din Codul fiscal al Federației Ruse la nivelul modificărilor aduse actului legislativ FZ-477 din 29.12. 2014, s-au făcut modificări conform cărora autoritățile regionale din Federația Rusă au dreptul să stabilească zero cota de impozitare pentru sp. Intrarea în vigoare a legii a avut loc la 1 ianuarie 2015. Beneficiile sunt disponibile până în 2020.

Autoritățile regionale pot introduce o "favoare fiscală" pentru antreprenorii individuali timp de 2 ani, precum și setarea independentă a datei de începere și a ordinului. Dacă un antreprenor dorește să profite de "concedii fiscale", trebuie să se asigure că această legislație federală a fost deja adoptată în regiunea sa. Lista de regiuni în care "sărbătorile fiscale", puteți vedea.

Autoritățile regionale pot introduce o "favoare fiscală" pentru antreprenorii individuali timp de 2 ani, precum și setarea independentă a datei de începere și a ordinului.

Termeni de utilizare

Nu toți antreprenorii pot folosi dreptul la "sărbători fiscale".

- PI nou, înregistrat pentru prima dată. Dacă antreprenorul și-a suspendat activitatea pentru o perioadă, redeschiderea perioadei de anchetă nu îi conferă dreptul de a beneficia de prestații.

- "Vacanțele fiscale" pot lua PI, lucrând pe un brevet sau USN. În cazul în care un antreprenor a transferat la aceste tipuri de impozitare în termen de 2 ani de la data înregistrării, acesta va beneficia de asemenea.

- "Vacanțele fiscale" pot fi utilizate de întreprinzătorii individuali care au deschis după ce regiunea a adoptat o lege privind intrarea în vigoare a unei perioade de grație.

Atenție! Perioada în care antreprenorul este scutit de impozitare este doar primii 2 ani de activitate. Cu toate acestea, este obligat să păstreze o evidență a veniturilor în acest interval de timp, precum și să efectueze contribuții obligatorii la plățile de pensii și asigurări la fondurile extrabugetare.

Autoritățile regionale au dreptul de a impune restricții suplimentare acordării de "concedii fiscale" antreprenorilor individuali (de exemplu, beneficiile nu sunt acordate antreprenorilor individuali cu suma veniturilor care depășește valoarea stabilită (articolul 249 din Codul Fiscal al Federației Ruse) sau există mai mulți angajați în întreprindere decât norma).

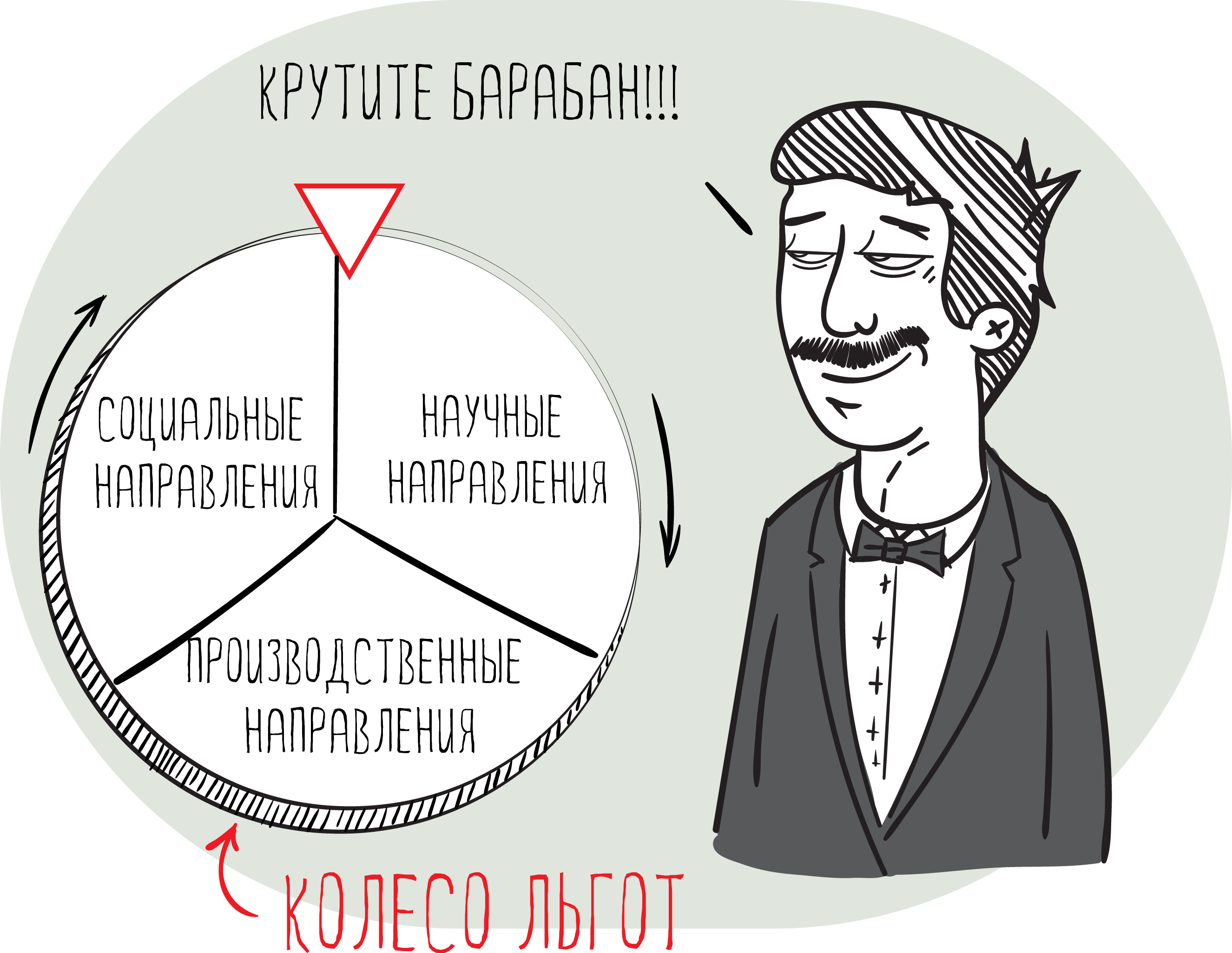

Sfere de activitate

La elaborarea acestei legislații, s-au impus anumite restricții asupra tipurilor de activități cărora li se vor acorda aceste prestații (clauza 4 din articolul 346.20 din Codul Fiscal al Federației Ruse). Privilegiile pot fi utilizate de întreprinzătorii individuali ale căror domenii de activitate sunt după cum urmează:

- socială;

- de fabricație;

- științifice.

Lista zonelor de activitate care se încadrează în "vacanța fiscală" acoperă aproximativ 40 de destinații. Aceasta este producția de echipamente medicale, textile, echipamente de calcul, celuloză, furnizarea de servicii sociale, muncă științifică. În timpul vacanțelor fiscale de la Moscova, autoritățile au extins această listă pentru a include activități de îndrumare, transferuri și vizitarea obiectivelor turistice.

Volumul veniturilor obținute în timpul perioadei de anchetă, primite în furnizarea de servicii, lucrări sau vânzări de bunuri, după finalizare termen fiscal trebuie să fie cel puțin 70% din venitul total.

Sărbătorile fiscale în 2017

Din 2016, este permisă utilizarea sistemului de brevete (PSN) fără lucrători. Ei pot obține un brevet în mod simplificat și pot folosi "vacanța fiscală" la o rată de 0%.

Brevetele pot fi primite de către întreprinzători individuali ale căror activități acoperă următoarele domenii:

- confecționarea articolelor din piele;

- forestiere;

- servicii de pășunat pentru animale;

- colectarea și vânzarea de plante medicinale;

- servicii de catering;

- traducere (oral sau în scris);

- utilizarea resurselor forestiere;

- servicii de îngrijire pentru persoanele cu handicap și persoanele în vârstă;

- pescuit.

De asemenea, autoritățile regionale și-au extins în mod semnificativ competențele în 2016. Aceștia au dreptul să stabilească în mod independent:

- Limitele introducerii și tranziției la sărbătorile fiscale.

- Nuanțe în specificarea bazei de impozitare.

- Tipuri de activități de IP care pot utiliza sistemul de brevet de impozitare.

- Rata de impozitare depinde de contribuabili și de domeniul de activitate al antreprenorului individual.

- Scutiri fiscale și procesul de aplicare a acestora.

"Sărbătorile fiscale" reprezintă un stimulent puternic pentru antreprenorii nou înființați, ceea ce permite reducerea la minimum a sarcinii fiscale. Aceste beneficii oferă un sprijin semnificativ întreprinderilor mici și vă permit să vă extindeți activitățile de afaceri.

În acest articol vom încerca să pregătim răspunsuri la întrebări despre beneficiile fiscale pentru antreprenorii individuali. De exemplu, în ce cazuri un antreprenor individual poate refuza să mențină contabilitatea sau să primească tarife preferențiale pentru plata primelor de asigurare, precum și cum să obțină o amânare la plata impozitului.

Este necesar ca IP să țină evidențele contabile?

Conform Legii 129-FZ, adoptată la 21.11.1996, întreprinzătorii individuali nu sunt obligați să țină conturi. Același privilegiu a fost păstrat chiar și atunci când a fost adoptată Legea nr. 402-FZ 06.12.2011. În același timp, legislația a stabilit că toate organizațiile și întreprinzătorii care au ales sistemul simplificat de impozitare trebuie să țină evidența veniturilor și cheltuielilor lor în modul stabilit.

Se pare că un antreprenor nu poate ține evidența contabilă, cu condiția să țină documentele care confirmă veniturile și cheltuielile primite.

Aplicarea tarifelor preferențiale

Începând cu anul 2011, stimulentele fiscale pentru antreprenorii individuali au funcționat care afectează primele de asigurare conform USN. În același timp, un antreprenor intră sub incidența beneficiilor numai dacă se angajează în principalele activități specificate în OKVED și se înscrie în lista specificată în paragraful 8 din prima parte a articolului 58 Legea federală. Pentru a primi o rată redusă, o persoană trebuie să-și confirme tipul de activitate.

Activitățile preferențiale includ:

Producția alimentară;

Fabricarea de textile;

Producția chimică;

Prelucrarea lemnului;

Constructii auto;

Productie de bauturi racoritoare;

Fabricarea mobilei;

Productie de echipamente sportive;

Fabricarea jucăriilor;

Cercetare stiintifica;

Reciclarea materiilor prime secundare;

Construcții;

Educație și alte activități.

Unul dintre aceste tipuri de activități poate fi recunoscut ca fiind principal numai dacă ponderea venitului din vânzarea produselor sale este mai mare de 70% din venitul total.

Pauze fiscale pentru antreprenorii individuali poate reduce ratele primelor de asigurare la dimensiunea de 26%. Procentul contribuțiilor este distribuit după cum urmează:

18% în fondul de pensii;

2,9% la Fondul de Asigurări Sociale;

3,1% la Fondul de Asigurări de Sănătate;

2% la fondurile teritoriale de asigurări de sănătate.

Cum pot reduce impozitul

Această metodă de reducere a impozitelor va fi disponibilă numai pentru antreprenorii aflați pe sistemul simplificat al sistemului "venit". Ei au posibilitatea de a-și reduce contribuțiile de asigurări, precum și de a beneficia de prestații pentru invaliditate temporară. În acest caz, valoarea deducerii nu poate depăși 50% din impozitul acumulat. Pentru întreprinzătorii individuali care plătesc prime de asigurare Fondului de pensii din Federația Rusă, precum și neachitarea plăților sau a altor remunerații persoanelor, această restricție nu se aplică.

De exemplu, în cazul în care contribuabilul a plătit suma contribuțiilor de asigurare în valoare de 140 de mii de ruble, iar valoarea impozitului său era de 260 mii ruble, în conformitate cu al treilea paragraf 346 al articolului, SP are dreptul de a reduce cu 50% valoarea impozitului său, adică 130 mii de ruble (260000 ruble / 2). Astfel, antreprenorul poate salva pe plata impozitelor în valoare de 130 de mii de ruble.

Cum pot amâna plata impozitelor?

Lista motivelor pentru care se poate obține o amânare pentru plata impozitelor este reglementată de articolul 64 din Codul fiscal.

Astfel, se pare că întârzierea poate fi acordată antreprenorului, a cărui poziție financiară nu permite plata impozitului într-o perioadă strict fixă, dar în același timp nu există niciun motiv să se creadă că antreprenorul nu va putea să plătească datoria în viitor. În același timp, acordarea unei întârzieri este permisă numai dacă există unul dintre următoarele motive:

1. Daunele au fost cauzate antreprenorului ca urmare a unui dezastru natural sau a altui dezastru.

2. Alocările bugetare sau angajamentele bugetare nu au fost furnizate la timp.

3. Întreprinzătorul a fost amenințat cu falimentul dacă a plătit un impozit.

4. Vânzarea unui produs sau a altor servicii este sezonieră.

În același timp, reducerile fiscale pentru antreprenorii individuali, sub forma unei amânări, pot fi prezentate pentru mai multe impozite simultan. Perioada de tranșare nu trebuie să depășească un an. Pentru a obține astfel de beneficii, trebuie să scrieți o declarație autorității fiscale.

Scutire de la TVA

Orice antreprenor care nu utilizează sistemul simplificat de plată este obligat să plătească TVA. Dar există o oportunitate de a scăpa de plata TVA.

Articolul 145 din Codul Fiscal prevede că antreprenorii individuali pot fi scutiți de obligația de a-și achita obligațiile dacă, în ultimele trei luni, suma veniturilor obținute din vânzarea de servicii sau bunuri nu depășește două milioane de ruble.

În plus, este posibil să beneficieze de TVA și de prestarea anumitor tipuri de servicii. De exemplu, dacă un antreprenor și-a organizat propriul cerc sau secțiune și conduce cursuri pentru minori. Pentru mai multe informații despre alte tipuri de servicii, puteți afla în articolul 149 din Codul fiscal.