Лихвен процент за изчисляване на земя. Как да се изчисли земя данък

Този данък е изправен пред лица и различни организации, които притежават земя. Този вид удръжки за юридически лица има свои характеристики, които ще бъдат описани по-долу. Ако вашата дейност е пряко свързана със сделките за продажба на земя, тогава трябва да знаете какво е декларацията за земя. Този документ отразява всички суми, които ще бъдат платени. Декларацията за земя е необходим документ за всяко лице. Като цяло, декларацията за земя е доста лесна за разбиране, а по-късно в статията ще бъде описано как се правят изчисленията и други характеристики. Познаването на характеристиките на изчислението ще позволи правилно да се разпорежда с вещи: те могат да бъдат за продажба или за строителство. Ако територията е за продажба, тогава трябва допълнително да се запознаете със съответния принципал в кода, където са написани правилата за продажба.

Кой трябва да плаща данък върху земята през 2016 г.?

В този случай данъкоплатците ще бъдат физически лица и организации. Понякога този обект първоначално е част от взаимен инвестиционен фонд, създаден от няколко юридически лица. Тогава всеки плаща данък върху земята и използва за тази цел имот, който е част от този фонд. От тези лица се изисква също да плащат тези средства, но за пенсионерите и някои други лица има обезщетения.

Срок на плащане на поземлен данък

Изчислението се извършва с използване на кадастралната стойност на обекта за първия януари на годината, за която сумата трябва да бъде начислена.

В този случай изчисленията за физически и юридически лица ще бъдат същите.

Когато удръжките ще бъдат изплатени за първи път, данъкът върху земята се заплаща веднага след покупката, а начисляването се извършва по приблизителна стойност. Данъкът върху земята за физически лица най-често не причинява проблеми и те не се сблъскват с грешки в таксите, тъй като получават специална разписка с детайлите и вече изчислената сума от местната FTS услуга. По-правилно е да се свържете с териториалния орган на FTS и да откриете коефициента, тъй като те имат пълното право да променят коефициента, а коефициентът е непостоянен параметър.

Повечето счетоводители вече имат стандартен формуляр за такива изчисления, но понякога се умножават следните данни:

- Кадастрална стойност на парцела за 1 кв.м .;

- Задайте коефициент на тарифата за вашия регион;

- Областта на обекта.

Как да си вземем почивка

Максималният размер на обезщетенията за фирми и физически лица е не повече от 10 000 рубли. Като се имат предвид ползите, данъкът върху земята става достъпен дори за пенсионери и други граждани, чиито доходи са под средните. За пенсионерите изплащането на пълната сума би било невъзможна задача, така че ползите за тях са добре дошли.

Някои хора имат ползи за този вид приспадане:

- Лица, които са герои на Съветския съюз или Русия;

- Лица с увреждания от първа и втора степен;

- Лица, които са имали ядрени оръжия;

- Лица, които са елиминирали инцидента в Чернобилската атомна електроцентрала или болни от лъчева болест;

- Хора с увреждания от раждането им.

Трябва да се помни, че наличието на някой от тези статуси ще ви позволи да платите по-малко или да не плащате само когато е издадено правото на преференциално плащане. Необходимо е да се събират и подават документи до Федералната данъчна служба, но за всички юридически лица няма данък върху земята само ако няма бизнес дейност на тази територия.

По този начин, данъчните облекчения трябва да бъдат потвърдени, в противен случай ще трябва да платите на равна нога с всички.

Примери за изчисление на сумата

Декларация за поземлен данък за годината

Пример 1. Изчисляване на поземлен данък за цялата година (12 месеца)

Иванов К.И. има земя в Московска област. Тази територия е обявена за продажба, като за нея кадастралната стойност през 2016 г. ще бъде най-малко 3 500 000 рубли. Изчисленията се правят, като се има предвид кое е коефициентът, който за земята в Московска област е определен на 0,3%. Тогава сумата ще бъде: 10 500 рубли. (3500 000 х 0,3 / 100). Именно в този обем трябва да се плаща данък върху земята.

Пример 2. Изчисляване за определен брой месеци

Иванов К.И. реши да регистрира земя през юли 2015 г. Преди това имотът е бил предназначен за продажба и е регистриран на друг собственик в Московска област. Кадастралната стойност е 3 500 000 рубли. Изчисляването на удръжки ще бъде направено, както следва: за московския регион процент от най-малко 0,3%, тогава удръжки за четирите месеца на 2015 г. са: 5 250 рубли. (3 500 000 х 0,3 / 100 х 0,5), където 0,5 е времевото съотношение, когато Иванов К.И. бе собственик на сайта (6 месеца / 12 месеца).

Пример 3. Изчисляване на дела на земята, когато е собственост на няколко лица

Когато парцелът е бил предназначен за продажба, Иванов и неговият приятел разделиха сумата наполовина. За него кадастралната стойност през 2016 г. е равна на 3 500 000 рубли. Цената ще бъде 0,3%, а приспаданията са: 5 250 рубли. (3,500,000 х 0,5 х 0,3 / 100).

Пример 4. Изчисляване с ползи

Внуци на участника в Отечествената война Иванов К.И. Те видяха, че парцелът се продава и те предложиха дядото да го купи. Кадастралната стойност на земята през 2016 г. е 3 500 000 рубли. Цената не се променя и ще бъде 0.3%. Приспаданията, взети предвид ползите ще бъдат равни на: 10,470 рубли. (3 500 000 - 10 000) х 0,3 / 100), където 10 000 рубли. - привилегия за Иванов К.И. като член на Втората световна война.

Данъчно известие

Физическите лица получават документ от Федералната данъчна служба, който определя какъв ще бъде данъкът върху земята, като в тези уведомления сумата ще се основава на коя кадастрална стойност и кое процент се прилага в дадена област.

Федералната данъчна служба следи за какви цели се използва земята: за продажба или има някаква дейност по нея.

Ако за продажба, тогава трябва да има документация за това кой ще бъде продаден. През 2016 г. уведомленията трябва да се получават от април до септември. За да намерите по-точни срокове за получаване на известие, трябва да се свържете със съответния орган във вашия град. Ако изчисленията са направени неправилно, имате пълното право да подадете заявка и да изчакате преизчислението. Всеки може да използва това право, така че да се прави изчисление както за бизнесмени, така и за всички пенсионери.

Срок за плащане

През 2016 г. за всички региони на Русия бяха определени еднократни срокове за изплащане на удръжки от имущество - не по-късно от 1 октомври 2016 г. и не е препоръчително да се плаща по-късно.

Трябва да се помни, че в случай на просрочено плащане, ще трябва да платите глоба в размер на приблизително 20% от неплатената сума, като в допълнение към нея се начислява лихва за всеки календарен ден от 1 октомври до датата на плащане.

Така че е по-удобно да спазите крайния срок за плащане.

Коефициент на индексация от стандартна парична стойност

Най-популярни или удобни за плащане чрез онлайн услугата. Този метод е подходящ за бизнесмени и пенсионери, ако първите могат самостоятелно да се справят със системата, тогава пенсионерите имат деца или внуци, които ще помогнат за първото плащане. Вторият вариант е да дойдеш във Федералната данъчна служба, да попълниш необходимите касови бележки и да депозираш необходимата сума.

Как да разберете дълга си през 2016 година

Проверка на данъчния дълг

Дългът може да бъде научен по различни начини: първо - да се свържете с FTS във вашия град лично или на второ място - да отидете на личната си сметка в сайта на FTS. На същия сайт можете да се консултирате.

видео

Можете да гледате видеото, което разказва подробно за поземления данък.

Съгласно законодателството на Руската федерация собствениците на земя са задължени да плащат данък върху този вид собственост. Как се изчислява въз основа на факта, че за даден участък се определя кадастрална стойност? Какви нюанси характеризират изчисляването на съответния данък?

Какви са принципите за изчисляване на данъка върху земята?

Изчисляването на поземления данък по кадастралната стойност се извършва независимо от категорията на данъкоплатеца - независимо дали е физическо лице или организация. Освен това за тези цели се прилагат същите формули (които обаче могат да включват различни показатели, основани на статута на данъкоплатците).

Основната характеристика на поземления данък е, че е местна. Това означава, че правилата за неговото изчисляване се регулират не само от федералните закони, но и от източници на право, приети на ниво общини. Правилата, приети от местните власти в един град или област, могат да се различават значително от тези в другия по отношение на данъчните ставки, прилагането на обезщетения, определянето на времето за неговото плащане и др.

Задължението за самоизчисляване на земя се налага само на юридически лица. Данъкът върху парцелите на частни предприемачи и граждани се изчислява от FTS. Но все пак е полезно за индивида да познава основните принципи за изчисляване на плащането за имот, представен от парцел.

Формулата за изчисляване на въпросното плащане на данък е доста проста. За да се определи този показател, трябва да се умножи данъчната основа (която в решаваща степен зависи от кадастралната цена на земята), умножена по процента, установен в регулаторните актове.

Как да разберете кадастралната стойност на парцела?

Така основният компонент на данъчната основа е кадастралната стойност на парцела.

Информация за кадастралната стойност на парцелите може да бъде получена от заинтересованото лице:

- от кадастралната карта, която е публикувана на уебсайта на Rosreestr;

- чрез личен контакт с агенцията;

- от документи за собственост (например удостоверения за придобиване на права върху обекта, ако са издадени след установяване на кадастралната стойност за обекта).

По принцип данъчната основа за изчисляване на въпросното плащане съответства на пълната кадастрална стойност на парцела. Въпреки това, ако периодът, през който той е собственост на данъкоплатеца за по-малко от една година, базата се намалява спрямо пропорцията от 12 до броя на пълните месеци собственост на парцела. Освен това, ако земята е закупена след 15-то число на месеца, тогава тя не се счита за завършена.

Кадастралната стойност на земята, собственост на Иванов, която я закупи на 20 ноември 2016 г., е 12 000 000 рубли. Базата за изчисляване на поземления данък в този случай ще бъде 1 000 000 рубли (12 000 000 рубли / 12 месеца годишно) * 1 пълен месец собственост на парцела (декември).

Следващата задача след установяването на данъчната основа е да се определи процентът.

Изчисляване на земя данък: как да се определи скоростта?

Отбелязахме, че въпросният данък е местен. Специфичните ставки за него се определят от общинските власти или регионалните власти в градове с федерално значение. В същото време те не могат да надхвърлят тези показатели, които са определени в Данъчния кодекс на Русия, а именно:

1. Такси в размер на 0,3% за облагане на площи, които:

- използвани в селското стопанство;

- използвани в жилищния фонд или в жилищната и комунална инфраструктура;

- закупени от данъкоплатеца за лична дейност, държавно стопанство;

- използват ограничения, основани на факта, че те са предоставени за нуждите на сигурността на държавата.

2. Такси в размер на 1.5% при облагане на други области.

В същото време общинските власти могат да приемат диференцирани ставки по отношение на категорията парцели, тяхната разрешена употреба и местоположението на парцела.

Ако земята, собственост на данъкоплатеца, е разположена едновременно на територията на две различни общини, тогава при изчисляване на данъка за всяка част от земята се прилагат ставките, определени от съответните общини (те обаче не могат да съвпадат). Данъчната основа в този случай се определя пропорционално на размера на всяка акция спрямо общата площ на обекта.

Парцел Петрова на стойност 12 милиона рубли има площ от 100 квадратни метра. м. От тях 30 квадратни метра. метра попада на територията на общинския район А, а останалите 70 квадратни метра. м - на територията на общинската област Б. Така, данък, изчислен на база 3 600 000 рубли (30% от 12 000 000), ще отиде в бюджета на област А, а данък, изчислен въз основа на 8 400 000, ще отиде в бюджета на област Б. рубли (70% от 12 000 000).

Нека сега разгледаме как действителният данък върху земята се изчислява на практика.

Действителен данък върху земята: функции за изчисляване

Да изчислим сумата на поземления данък, който Петров трябва да плати, на базата на факта, че процентът, установен в община А, е 0,1%, в община В е 0,2%.

Първо, определяме размера на дължимия данък от Петров в община А. Той ще бъде 3600 рубли (0,1% от 3 600 000 рубли).

Тогава - данък, който се плаща на общината Б. Той ще бъде 16 800 рубли (0,2% от 8 400 000 рубли).

Така Петров ще плати данък в размер на 20 400 рубли (но не с еднократно плащане, а в посочените суми отделно към бюджетите на общините А и Б).

Важен нюанс: общините могат да установят различни обезщетения за въпросния данък. Ако основанията за обезщетения са само частично приложими към парцелите, тогава данъкът се изчислява пропорционално на облагаемата част от парцела.

Община А въвежда нулева ставка за земя за ветерани. Петров, който има подходящ статут, има право да не плати този данък в бюджета на общината. Следователно, всичко, което той трябва да направи, е да прехвърли 16 800 рубли в община Б.

Ако не са го направили, общата ставка е 1,5%, а за някои категории земя (включително за земеделска земя) - 0,3% клауза 3 Чл. 394 от Данъчния кодекс.

Категорията земя (нейното предназначение) може да бъде посочена, например, в извлечение от Единния държавен регистър на недвижимите имоти (УПИ), удостоверение за собственост върху земя, договор за продажба на парцел, както и в държавния кадастър на недвижимите имоти. раздел 2, чл. 8 от ЗКР на Руската федерация.

Например в Москва дяловете са определени със Закона от 24 ноември 2004 г., N 74 и в Санкт Петербург, със Закона от 23 ноември 2012 г., N 617-105.

Как да разберете кадастралната стойност на земята за земя данък

Данъчната основа за данък върху земята е кадастралната стойност на земята към 1 януари на годината, за която е платен данъкът. чл. 390 от Данъчния кодекс на Руската федерация, писмо на Федералната данъчна служба от 29.03.2017 N BS-4-21 / 5790 @.

Ако парцелът е формиран през годината, то кадастралната стойност се взима в деня, в който информацията е вписана в регистъра, които са основа за определяне на кадастралната стойност. клауза 1, чл. 391 NK RF.

Кадастралната стойност на обекта е одобрена от регионалните разпоредби Писмо на Министерството на финансите от 17.06.2015 г. N 03-05-06-02 / 34985, Можете да разберете кадастралната стойност на вашия сайт, например, като изпратите заявка до Rosreestr чрез уебсайта (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) 2 от постановлението на правителството от 07.02.2008 г. N 52, Информация на Федералната регистрационна служба от 02.10.2017 г., стр. 30 от Процедурата за предоставяне на информация.

Годишната сума на данъка (ако организацията не притежава) се изчислява по формулата клауза 1, чл. 396 НК РФ:

Ако собствеността на земята е възникнала или прекратена през годината, тогава размерът на данъка върху такъв парцел се изчислява въз основа на броя на пълните месеци, през които сте го притежавали през тази година.

При изчисляване на данъка за целия месец се взема в която точка 7 от чл. 396 НК РФ:

регистрираната собственост върху парцела, ако това е станало преди 15-ия ден от месеца включително. Ако правото на собственост е регистрирано след 15-ти, тогава този месец не се взема предвид при изчисляването на данъка. Например, ако собствеността на парцел е възникнала на 15 ноември, тогава броят на пълните месеци на собственост е 2, а ако на 16 ноември, тогава 1;

регистрирано прекратяване на собствеността на парцела, ако това се е случило след 15-то число на месеца. Ако правото на собственост е преустановено до 15-ия ден включително, този месец не се взема предвид при изчисляването на данъка. Например, ако земята се продава на 15 ноември, тогава броят на пълните месеци на собственост е 10, а ако 16 ноември, тогава 11.

Размерът на данъка за непълна година се изчислява по формулата pp 1, 7 супени лъжици. 396 НК РФ:

Ако не трябва да плащате авансови данъчни плащания, тогава цялата годишна сума на данъка трябва да бъде платена в бюджета.

Ако през годината сте извършили авансови плащания, тогава до края на годината данъкът трябва да бъде прехвърлен в бюджета в размер, изчислен по формулата раздел 5, чл. 396 НК РФ:

Кой трябва да плаща авансови плащания за земя

Организацията трябва да внесе авансови плащания по поземлен данък за резултатите от 1, 2 и 3 тримесечия, ако нормативният акт на местните власти, в чиято юрисдикция е мястото, където се намира земята, едновременно:

установени отчетни периоди за земя клауза 3 Чл. 393 NK RF;

няма освобождаване от авансови плащания за данъкоплатците, включително вашата организация. раздел 9 от чл. 396 НК РФ.

Ако организацията няма, тогава размерът на авансовото плащане на поземлен данък за 1, 2 и 3 тримесечия се изчислява по равно на формулата раздел 6 от чл. 396 НК РФ:

Ако собствеността върху земята е възникнала или прекратена през годината, тогава сумата на авансовото плащане за такъв парцел се изчислява, като се вземе предвид броят на пълните месеци, през които сте го притежавали през отчетния период.

В този случай се взема целият месец, в който точка 7 от чл. 396 НК РФ:

регистрираната собственост върху парцела, ако това е станало преди 15-ия ден от месеца включително. Ако правото на собственост е регистрирано след 15-ия ден, тогава този месец не се взема предвид при изчисляване на авансовото плащане. Например, ако собствеността на парцел е възникнала на 15 ноември, броят на пълните месеци на собственост върху земя е 2, а ако на 16 ноември - 1;

регистрирано прекратяване на собствеността на парцела, ако това се е случило след 15-то число на месеца. Ако правото на собственост е преустановено до 15-ия ден включително, тогава този месец не се взема предвид при изчисляване на авансовото плащане. Например, ако парцелът се продаде на 15 ноември, тогава броят на пълните месеци на собственост върху парцела е 10, а ако на 16 ноември, тогава 11.

Организацията няма данъчни облекчения.

Изчисляване на поземлен данък върху парцел N 1.

Авансовите плащания за 1, 2 и 3 тримесечия ще възлизат на 16 026 рубли. (64,105,865 рубли х 0,1% x 1/4).

Изчисляване на поземлен данък върху парцел N 2.

Данъкът за годината (ред 280, раздел 2 от декларацията) ще бъде 72 471 рубли. (58 000 000 рубли х 1,5% x 1 месеца / 12 месеца).

Изчисляването на общата сума, дължима в бюджета.

Авансовите плащания (редове 023, 025, 027, раздел 1 от декларацията) за 1, 2 и 3 тримесечия ще възлизат на 16 026 рубли всяка.

Изчислената сума на данъка за годината (ред 021, раздел 1 от декларацията) е 136 577 рубли. (64 106 рубли. + 72 471 рубли.).

Данъкът, дължим за годината (ред 030, раздел 1 от декларацията), ще бъде 88 499 рубли. (136 577 рубли. - (16 026 рубли. + 16 026 рубли. + 16 026 рубли.)).

Данъкът върху земята за физически лица е определен в глава 31 от Данъчния кодекс на Руската федерация и се начислява върху земя, собственост на данъкоплатеца върху правото на неограничено ползване или наследствено наследство. Процедурата за плащане на поземлен данък, както и обезщетенията и данъчните ставки за нея, се различават в различните региони на Русия, тъй като данъкът върху земята се прилага за местните данъци и съответно се регулира от местните разпоредби на общините, а за Москва, Санкт Петербург и Севастопол, субекти на федерацията - законите на тези градове (виж клауза 4 на чл. 12, ал. 1 на чл. 15 и чл. 387 от Данъчния кодекс на Руската федерация).

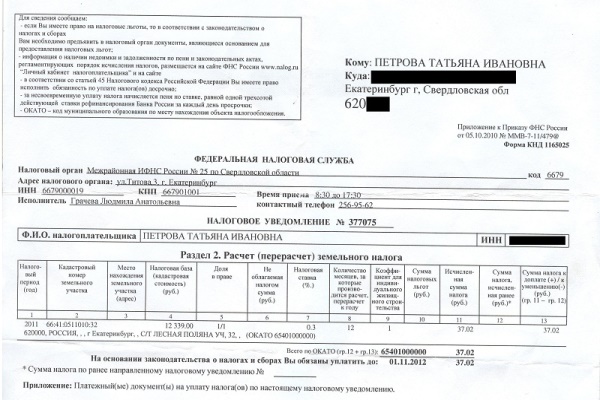

Според закона регионалните звена на Федералната данъчна служба (ФНС) се занимават с изчисляване на земя за данъкоплатците на физически лица. Всеки данъкоплатец получава от ФТС данъчно известие, в което се посочва размерът на дължимия данък върху земята, както и първоначалните данни, за които е изчислен (т. 3 на чл. 396, ал. 4 от чл. 397 от НК).

Данъчното известие включва информация като данъчната ставка, годината, за която се изчислява данъкът, кадастралния номер и адреса на парцела, за който е платен данъкът, кадастралната стойност на този парцел (определя размера на данъчната основа), размера на данъчните и данъчните облекчения.

Въпреки това, всеки данъкоплатец има право самостоятелно да изчислява данъка върху земята за физически лица и да проверява дали FTS правилно е определила размера на данъка върху земята си.

Формулата за изчисляване на земя за физически лица

Понастоящем, съгласно данъчното законодателство на Русия, поземленият данък се изчислява по формулата:

Поземлен данък = St x Kst x D x пл

- St - данъчна ставка

- Kst - кадастрална стойност на парцела,

- D - дял в собствеността на земята,

- Kv - съотношение на собственост върху земята.

Това съотношение на собствеността върху земята се използва във формулата в случаите, когато собственикът притежава земя по-малка от една календарна година.

В тази публикация ще обясня подробно как да изчислим земя за физически лица само в няколко стъпки:

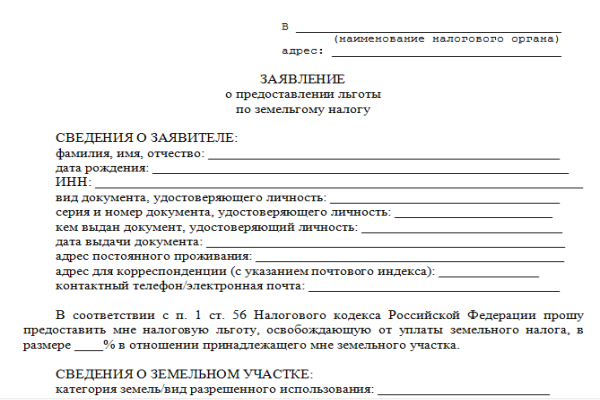

Стъпка 1. Определете дали отговаряте на условията за данъчни облекчения?

Данъчните облекчения съществуват федерални и общински. Привилегиите от федералното значение на Данъчния кодекс на Руската федерация (чл. 7, т. 395) включват обезщетения, отпуснати от ФТС на малки коренни народи от Севера, Сибир и Далечния изток. Обезщетения се предоставят на тази категория лица, които плащат данък върху такива парцели, които традиционно се използват от тези етнически групи за опазване и развитие на техния начин на живот, традиционен бизнес и народни занаяти.

Можете да намерите информация за общинските данъчни облекчения директно в правния акт на органа на вашия град, село или друга община (параграф 2 на чл. 387 от Данъчния кодекс на Руската федерация), както и в териториалния орган на Федералната данъчна служба на мястото на вашия парцел. Ако данъкоплатецът принадлежи към преференциалната категория на гражданите за данък върху земята, той изпраща заявление с документите, потвърждаващи правото на привилегията директно на Инспектората на Федералната данъчна служба (член 10, член 396 от Данъчния кодекс на РФ).

Стъпка 2. Определете дали кадастралната стойност на вашата земя е правилна

Данъчната основа е кадастралната стойност на вашата земя, която се взема от 1 януари на годината, за която се изчислява земята. Съгласно чл. 1, 4 от чл. 391 от Данъчния кодекс на Руската федерация, кадастралната стойност на парцелите на Федералната данъчна служба се вписва в Регистъра на държавната регистрация на Федералната регистрационна служба. Коректността на определянето на данъчната основа, съответно, може да се провери само по един начин: да се вземе извлечение от кадастралната стойност на паметта ви в Росреестър. За да направите това, трябва да изпратите писмено заявление до органа на Rosreestr или кадастралната камара на мястото на вашето устройство за съхранение. Важно: в искането трябва да посочите датата, на която трябва да знаете кадастралната стойност. Ако тази точка не е уточнена, ще получите документ с кадастралната стойност на датата на подаване на заявлението. Определението на Росреестра № Р / 0515 от 18 октомври 2016 г. (параграф 1.4) и Закон № 218-ФЗ от 13 юли 2015 г. (чл. 63, чл. 4) определят, че извлечението от кадастралната стойност на паметта се издава на гражданите безплатно.

Ако през текущата година кадастралната стойност на парцела се е увеличила, тази промяна ще се отрази на изчисляването на данъка само следващата година. Данъкът за текущата и още повече за изминалата година ще се изчислява въз основа на предишната кадастрална стойност на паметта. Но ако орган по кадастрална регистрация е извършил техническа грешка в кадастралната стойност на дадена територия, след коригиране на грешката коригираната кадастрална стойност се взема предвид при изчисляването на данъчната основа незабавно, започвайки от годината, в която е допусната грешката.

Моля, имайте предвид, че с решението на съда или с решението на комисията за разрешаване на спорове за резултатите от определянето на кадастралната стойност. В този случай промените в кадастралната стойност следва да се вземат предвид при изчисляване на поземления данък от годината, в която е подадено заявлението за преразглеждане на кадастралната стойност. Промяната в кадастралната стойност обаче започва да се взема предвид не по-рано от момента на записване на стойността на паметта в USRN (клауза 1, член 391 от Данъчния кодекс на РФ, писмо на Федералната данъчна служба на Федерална служба № BS-4-21 / 21044 @ от 07.11.2016 г.).

В писмото на Федералната данъчна служба на Руската федерация № BS-4-21 / 21654 @ от 16 ноември 2016 г. се посочва, че по време на данъчния период не е позволена промяна в кадастралната стойност на парцел поради корекция на грешка в регистърната стойност на обекта.

Какво представлява грешка в регистъра и техническа грешка?

Грешка в регистъра е грешка, направена в USRN в картографския план на дадена територия, или технически план или доклад за инспекция. Причините за такава грешка могат да бъдат погрешни данни, представени в документацията, изпратена на Rosreestr от други органи по реда на взаимодействие с информация или други лица, както и грешки на кадастралния орган при неговото изпълнение и държавата. регистрация на имуществени права (виж част 1 на чл. 3 от чл. 61 от Закон № 218-ФЗ).

Технически грешки, които включват всички грешки, технически грешки, граматически грешки или грешки в аритметиката. Техническа грешка може да бъде направена от упълномощено лице от кадастралния орган при извършване на такива действия като държавна регистрация на права или кадастрална регистрация. Резултатът от тази грешка е несъответствие между данните от представените документи до органа на Rosreestr за въвеждане на информация в регистъра и данните, вписани в регистъра.

Някои категории граждани имат право да намалят кадастралната стойност на един от техните парцели на територията на една община с 10 000 рубли. Такива категории, по-специално, включват децата с увреждания, хората с увреждания от групи I и II, хората с увреждания и ветераните в борбата с тях. За да упражнят това право, тези граждани трябва да подадат документи до ФТС (вж. Данъчния кодекс на Руската федерация, член 391, точки 5 и 6).

Земята може да принадлежи на няколко собственика върху правата на споделена собственост или съвместна собственост. В първия случай данъчната основа се изчислява за всеки собственик пропорционално на размера на неговия дял. Ако парцелът е собственост на няколко собственика на базата на обща собственост, данъчната основа се разпределя поравно за всеки собственик (клауза 1, 2, член 392 от Данъчния кодекс на Руската федерация).

Стъпка 3. Изяснете правилната данъчна ставка във вашия случай.

Съгласно чл. 394 от Данъчния кодекс, данъчната ставка, в зависимост от категорията на земята, към която принадлежи парцелът, се определя от местното законодателство. Размерът на данъка върху земята е публикуван на официалния уебсайт на общината в съответния правен акт. Така че за Москва данъчните ставки са дефинирани в Закон на Москва № 74 от 24 ноември 2004 г.

Максималният размер на данъчната ставка за земя, в рамките на която може да се определи местното законодателство, е посочен в клауза 1, чл. 394 от Данъчния кодекс на Руската федерация. Така за земеделски земи, вили и дъщерни парцели максималната ставка е определена на 0,3%. Данъчната ставка за всички останали категории складиране е 1,5% (виж параграфи 1, 2, параграф 1, член 394 от Данъчния кодекс на Руската федерация).

Ако общината не определи размера на данъка върху земята в местните наредби, данъкът ще се изчислява по ставките, определени в параграф 1 от чл. 394 и ал. 3 на чл. 394 от Данъчния кодекс на Руската федерация.

Стъпка 4. Независимо изчисляване на сумата на земя данък

Данъкът върху земята се изчислява като произведение на данъчната основа и данъчната ставка (виж параграф 1 от чл. 396 от Данъчния кодекс на Руската федерация). Данъкът върху земята по отношение на земята, придобита от физическо лице или предвидена за изграждане на жилища в някои случаи, подлежи на съотношение на нарастване в съответствие с клаузи 15 и 16 от чл. 396 от Данъчния кодекс на Руската федерация.

По този начин, коефициентът, който увеличава земя данък с 2 пъти, започва да се прилага 10 години след датата на регистрация на собствеността на парцел земя за индивидуално жилищно строителство и до момента на държавна регистрация на собствеността на имота, построен върху парцела (член 16, член 396 от Данъчния кодекс на Руската федерация) ,

Данъкът върху земята в годината на придобиване или продажба на зарядното устройство се изчислява от броя на пълните месеци, в които зарядното устройство е било собственост на това лице. За изчисляване на поземления данък, месецът на собственост върху парцела се взема за цял месец, ако покупката на земя е настъпила преди 15-ия ден от месеца (включително) или продажбата й е настъпила след 15-ия ден. В противен случай, когато покупката на паметта е настъпила след 15-ия ден от месеца или неговата продажба - преди 15-ия ден включително, този месец не се взема предвид при изчисляването на данъка.

Не забравяйте да вземете предвид при изчисляването на данъчните облекчения или правото на необлагаема сума при наличието на такива права. Ако данъкоплатецът получи земя като наследство, то в съответствие с параграфи 7 и 8 от чл. 396 от Данъчния кодекс на Руската федерация данъкът започва да се изчислява от месеца на откриване на наследството

Пример за изчисляване на земя за физически лица

Изходно положение: Парцелът за управление на частни стопанства (лични филиали) е в границите на град Москва и принадлежи на пенсионера индивидуално, считано от 16 август 2016 г., т.е. удари още след 15-ти). Кадастралната стойност на парцела е 1350 000 рубли. Съгласно Закон на Москва № 74 от 24 ноември 2004 г. данъчната ставка е 0,025% от кадастралната стойност на парцела.

Данъкът за земята за годината се изчислява по формулата:

1 350 000 руб. х 0,025% х 4/12 = 113 руб.

Ако данъкоплатецът иска да провери изчисленията си с изчисленията на ФТС, той има възможност да направи това на уебсайта на ФТС, където работи услугата за предварително изчисляване на земя за физически лица. Единственото нещо, което трябва да въведете в този калкулатор е кадастралният номер на вашето устройство за съхранение. Останалите данни (кадастрална стойност и категория земя) се въвеждат и отчитат автоматично от службата от данните на Rosreestr.

Също така на уебсайта на Федералната данъчна служба в раздела "Данъци и такси в сила в Руската федерация" - "Данък върху земята" предоставя основна информация, разкриваща подробностите на методологията за изчисляване на земя. Коректността на кадастралната стойност на паметта може да се провери на сайта Rosreestra - раздел "Кадастрална оценка". Росреестът също трябва да изясни информацията за характеристиките на устройството за съхранение и да разреши въпроси, оспорващи кадастралната стойност, ако не сте съгласни с него (вж. Информацията на Федералната данъчна служба "За изчисляване на данъка върху сайта на ФНМ на Русия" от 4 март 2016 г.).

В резултат на всички горепосочени действия трябва да получите данък върху земята. Ако това съвпада с изчисленията на данъчната инспекция, въпросите се премахват. Ако има разлика, и подозирате, че тази грешка е била направена от страна на FTS, препоръчваме ви да напишете изявление в FTS с придружаващи подкрепящи документи. При подаване на заявление за определяне на датата на приемане служителят на FTS трябва да постави списък на второто копие на заявлението, което остава на жалбоподателя.