Образец на данъци за платежни нареждания. Данъчни и отчетни периоди. Приходи и тяхната класификация

Този данък е пряк, което означава зависимостта на стойността му от конкретните резултати от търговската дейност на предприятията. Тя се изчислява от разликата между всички приходи и признати разходи на данъкоплатеца. Указанията за завършване на изчислението гласят, както следва:

Печалба за данъчен период = Доход за годината - Разходи за същия период

Оказва се, че платецът има право да намали постъпленията от разумните разходи, ако разполага с цялата необходима първоначална документация. Важно е да се съхраняват всички документи за обосновка в рамките на срока, определен в кода за такива случаи.

Правилата са залегнали в нормите на глава 25 от Данъчния кодекс на Руската федерация и са задължителни за прилагане.

Данъкоплатците са такива юридически лицакато акционерни дружества, LLC и други търговски дружества. Доходите на чуждестранни юридически лица също се облагат с данък, ако работят в Русия чрез своите законни представители. Лицата, които не трябва да плащат данък, са изброени в Данъчния кодекс на Руската федерация: 246.1, 346.1 / 11/26. Данъчното облагане на специалните режими се основава на специални правила. Това се отнася за „опростените”, фирмите и предприемачите в „земеделския данък” и UTII. За тях нормите на глава 25 от Данъчния кодекс на РФ са без значение.

ВНИМАНИЕ: ако няма обект на самото данъчно облагане, няма да има задължение за плащане на данъка.

При изчисляването е важно да се разбере кой период е свързан: данък или отчетност. Данъчният период е една година, а не от датата на започване на дейността, но в рамките на стандартен календарен период. Докладът трябва да бъде в края на всяко тримесечие. Базата се изчислява на базата на текущо начисляване. Тримесечия - това е отчетни периоди: 3 месеца, половин година, 9 месеца, година.

Приходи и тяхната класификация

Приходите от директни продажби (основен / законов доход) и други доходи на данъкоплатците се облагат с данък. Други неща в този случай включват доходи като: неработещи, по доходи / депозити, при лизинг (ако това не е законова дейност на предприятието).

ВНИМАНИЕ: всички приходи се вземат предвид без данък добавена стойност.

Изчислението трябва да бъде направено в подходяща форма. Редът за попълване се определя от инструкцията на данъчната служба.

Разходи за намаляване на доходите

Дали всички разходи могат да бъдат взети предвид при намаляване данъчна основа? Групиране на фиксиран код. Основното е, че те са не само добре обосновани, но и професионално потвърдени от първичната документация. В противен случай, когато проверяват данъчните власти, те просто „ги изхвърлят” от разходите, а данъчната основа ще се увеличи, следователно се оказва, че сте направили неплащане на данъци и авансови плащания, а това е изпълнено с глоби и санкции.

Разделението на разходите въведе следното:

- изразходвани за производство

- изразходвани за изпълнение

- заплати

- разходи за закупуване на суровини

- отпадъци

- амортизация

Възможно е да има други признати разходи. Те включват отрицателни разлики при промяна на обменните курсове, арбитражни такси, съдебни такси. Основното нещо е да не забравяме, че законодателят е влязъл в затворен списък. Такива са и разходите, които никога не се вземат предвид при определяне на данъчната основа. Примери за това са плащанията в Наказателния кодекс, сумите за изплащане на кредити / заеми, дивиденти, които трябва да бъдат изплатени. НО не могат да бъдат намалени до тези суми.

ВНИМАНИЕ: директните разходи за производство трябва да се разделят на изведени от експлоатация и работни заплати всеки месец, като само реално използваните суровини и материали ще намалят базата.

Преките разходи са тези, които намаляват приходите, тъй като продуктите се произвеждат и продават. Те трябва да се вземат предвид на практика съгласно правилата на член 319 от Кодекса, но предприятието на данъкоплатеца може самостоятелно счетоводни политики определя списък на разходите, които се отнасят до пряко, ако списъкът не противоречи на нормите на Данъчния кодекс на РФ.

По отношение на непреките разходи правилото е просто: те са изцяло включени в разходите за текущия период, като намаляват доходите, които подлежат на облагане.

ВАЖНО: разходите, посочени пряко от законодателя в чл. 270 от Кодекса, никога не намаляват приходите, още повече, че затвореният списък не подлежи на обширно тълкуване.

Приходи по различни натрупани методи

Има два основни метода, които могат да се използват, когато трябва да изчислите дохода преди облагане:

- Метод на начисляване

Когато се използва методът на начисляване, датата на признаване на двата дохода и подлежащите на приспадане разходи е денят на действителното им начисляване, например за наемане на офис е последният ден от всеки месец, а за продажба на продукти - датата на неговото изпращане. Фактът на плащане и неговата дата не засягат отражението на сумите.

- Паричен метод

Паричният метод за фиксиране на приходите и разходите е изцяло обвързан с плащане: няма движение на пари - няма да има приходи или разходи. Оказва се, че ако не сте платили наемането на офиса, не можете да поставите тази сума в разходите. Подобна процедура за признаване на приходите: все още не е платена - няма доход.

Когато са изпълнени всички формалности, е възможно да се изчислят плащанията на данъка върху дохода и да се изготвят платежни нареждания за прехвърлянето към банката. Като общо правило:

Данъчна сума = данъчна основа * Данъчна ставка

По-подробен алгоритъм за определяне на облагаемата стойност е разкрит в член 315 от Кодекса. Ето препис на концепциите:

- период за определяне на базата на данъка върху дохода

- оперативни приходи през отчетната година

- разходи за намаляване на приходите

- резултатът от разликата "приходи - разходи"

- сумата на други / нереализирани приходи

- Pr / Ub неоперативни транзакции

- в общия

ВАЖНО: за да получите правилната стойност, трябва да изключите от НО от печалбата загубата да бъде прехвърлена съгласно правилата за включване на загуби от предишни години.

ВНИМАНИЕ: сумата на печалбата, която се изчислява по различни данъчни ставки, се определя отделно.

Размер и цел на плащането

Основната данъчна ставка, на която по-голямата част от юридическите лица на ESSE плащат печалба, е 20% и се разпределя, както следва:

- 2% (3% за 2017, 2018, 2019, 2020) - федералния бюджет

- 18% (17% за 2017–2020 г.) - бюджетът на субектите

Може да има по-ниска ставка за такива групи данъкоплатци:

- жители на специални икономически зони

- регионални инвестиционни участници

- организации с постоянен статут

Когато всичко е проверено, можете да направите платежно нареждане за данък върху доходите 2017, най-важното е да плащате всичко своевременно и на правилния CSC. В противен случай е необходимо да се обясни защо няма навременно плащане и да се въведат наказания. Трябва да плащате всеки конкретен период на законодателя. За някои компании това е една четвърт, а за други - месец. Периодите на отчитане за всички са тримесечия и те се "припокриват" помежду си с обща сума. Данъчният период за всички е една година.

Данъчни и отчетни периоди

В основата си данъчният период не е нищо повече от регулиран период, за който се взема предвид пълната данъчна основа. Например за компания, която работи дълго време, това ще бъде пълната 2017 година, а за една компания, организирана през март тази година, периодът е от 01.03. на 31.12.2006 г.

Попълването на формуляри обаче се приема не само за данъчни периоди, но и за отчетни периоди, които са: тримесечие, половин година и 9 месеца. Не се предоставят месечни формуляри, дори ако плащате месечни аванси в съответствие с правни предположения.

Процедурата за изчисляване и плащане на плащанията

Като общо правило, данъкоплатците извършват месечни плащания. Само фирми с ниски приходи могат да плащат на тримесечие. Под формата на плащане трябва да посочите НД или глобите, които плащате. Между другото, кодовете за наказания и ND ще бъдат различни.

Плащанията трябва да се извършват строго на посочените дати, така че да няма наказание. Тези етапи са:

- ако плащането е тримесечно - за крайния срок за подаване на декларацията

- ако фирмата плаща всеки месец - до 28-ия ден на следващия

ВАЖНО: за плащания в края на данъчния период крайният срок за плащане на НД съвпада с датата на подаване на декларацията.

Месечни аванси по чл. 286, ал. 2 от Данъчния кодекс на Руската федерация се заплаща от повечето компании.

Фирми, които могат да изплащат НД само 4 пъти годишно, се определят от нормите на чл.

- авансът към допълнителната такса се определя от разликата в авансовото отчитане и предходните периоди

- допълнителна такса е размерът на данъка, който трябва да бъде платен в съответствие с резултатите от отчетния период

- авансите за отчетния период са сумите, които са направени на базата на данните за изчислението за предходното тримесечие

- необходимо е да се плаща равномерно от месец на месец в равни части за всяко тримесечие

- ако данъкоплатецът е получил отрицателна стойност - не е необходимо да плащате нищо

ВНИМАНИЕ: авансовите плащания в едно тримесечие съответстват на действителните плащания в 4 тримесечия.

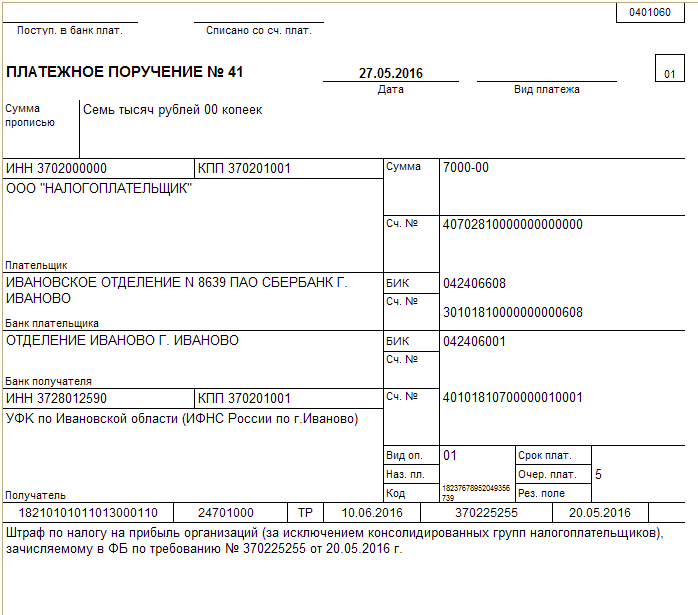

Примерно платежно нареждане за данък върху доходите

Плащането се извършва предварително при всеки трансфер. Той съдържа кодове за лихви и ND, посочва данъка и периода на плащане. Важно е да не правите грешка при поставянето на БКК, в противен случай парите ще “висят” и ще трябва да се опитате да го върнете обратно или да го зареждате правилно.

Във всеки случай, ако парите във времето не стигнат до желаната сметка / БКК, това означава, че плащането за данък върху дохода 2017 не попълва пробата с вас неправилно, в бъдеще трябва да плащате аванси само след като сте изяснили действителните данни. Между другото, от началото на годината БКК може да бъде актуализирана.

Ако откриете грешка, моля, маркирайте част от текста и кликнете Ctrl + Enter.

Всяка година се правят промени в законодателството. Това засяга не само обикновените граждани - често промените засягат търговските структури.

Документацията и счетоводството и компютъризирането, отчетите се превръщат в електронен формат, но (PP) все още е една от най-популярните форми. Плащането не се различава много от формата с плащането на глоба, като и двата документа могат да бъдат както на хартиен, така и на електронен носител.

Уважаеми читатели! Нашите статии говорят за типични начини за решаване на правни въпроси, но всеки случай е уникален.

Ако искате да знаете как да решите точно вашия проблем - свържете се с онлайн формуляра за консултации отдясно.

Или ни се обадете номер:

8 804 333 71 85 (Безплатен разговор)

Тя е бърза и безплатна!

Регулаторно одобрение

При платежни нареждания, насочващи средства към бюджета, се приема, че се ръководи от заповедта на Министерството на финансите на Русия от 12 ноември 2013 г. № 107н. В допълнение към този документ, писма от Министерството на финансите, Федералната данъчна служба и редица държавни средства засягат попълването на документа.

Всички служители на счетоводния отдел трябва да четат тези писма:

- Министерство на финансите на Руската федерация от 16 януари 2015 г. № 02-08-10 / 800

- Министерство на финансите на Руската федерация от 20 май 2016 г. № 02-08-12 / 29143

- Федералната данъчна служба на Руската федерация от 10 октомври 2016 г. № СА-4-7 / 19125

- Федералната данъчна служба на Руската федерация от 20 януари 2017 г. № BS-3-11 / 371

- Федералната данъчна служба на Руската федерация от 26 януари 2017 г. № BS-4-11 / 1304

- ЗФР от 26 януари 2017 г. № NP-30-26 / 947.

Можете също да проучите писмото на ФСС на Руската федерация № 06-308-Р. Самата заповед №107 изисква код 14 за юридически лица при заплащане на служители и 09 за индивидуални предприемачи Писма на Федералната данъчна служба на Руската федерация от 3 и 10 февруари 2017 г. № ЗН-4-1 / 1931 и № ЗН-4-1 / 2451 говорим за нови кодове. Това е една от новите промени по отношение на платежните нареждания. Тези писма съдържат пълния списък с кодове за софтуера на новата извадка.

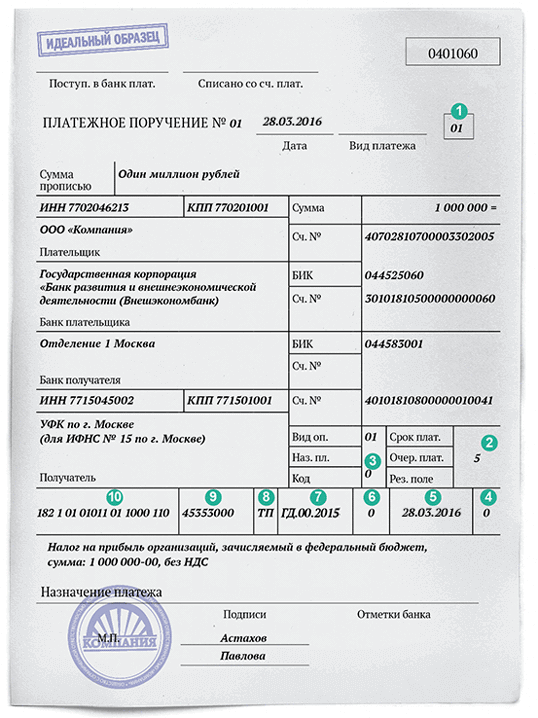

Нареждане за плащане на данък върху доходите

За да платите данък с платежно нареждане, достатъчно е да имате пари и да попълните правилно формуляра. За това има одобрен формуляр. Той се състои от голямо количество кодирана информация за целта на плащане, период и други данни.

Изисква се следната информация:

- Данни на платеца и бенефициента

- , OKTMO, редът на плащане

- Посочете периода на плащане (месец, тримесечие).

През 2017 г. бяха направени малки промени, но те не засегнаха формата на фактурирането и процедурата за попълване. Съществена промяна е увеличаването на частта от данъка, прехвърлен във федералния бюджет. Сега и останалите 17% отиват в полза на регионалния бюджет.

Важно е! Необходимо е да се изяснят във времето, приспаднати в регионалния бюджет. В зависимост от вида дейност са възможни данъчни облекчения, които дават право да не плащате 17%, но по-малко, до 12,5%.

За правилното попълване на платежното нареждане за данък върху печалбата на организации е достатъчно правилно да се въведат необходимите данни в съответните полета на формуляра. Важно е също така правилно да се отбележи състоянието на плащането, като се посочи, че точно това е данъкът върху доходите.

Примерно плащане с обяснения

Данъчен статус

При попълване на ПП е необходимо да се въведе правилно платежното състояние в съответствие с други кодове. Струва си да се разпространи концепцията за статута на платеца и целта на плащането.

- платецнеговата правна форма е посочена в поле 101.

- Да се посочи целта на плащането Необходимо е да се попълни полето 24. В същото време трябва да се помни, че е необходимо да се правят няколко плащания към различни БКК по броя на кодовете.

Примерни проби

За половин година или година

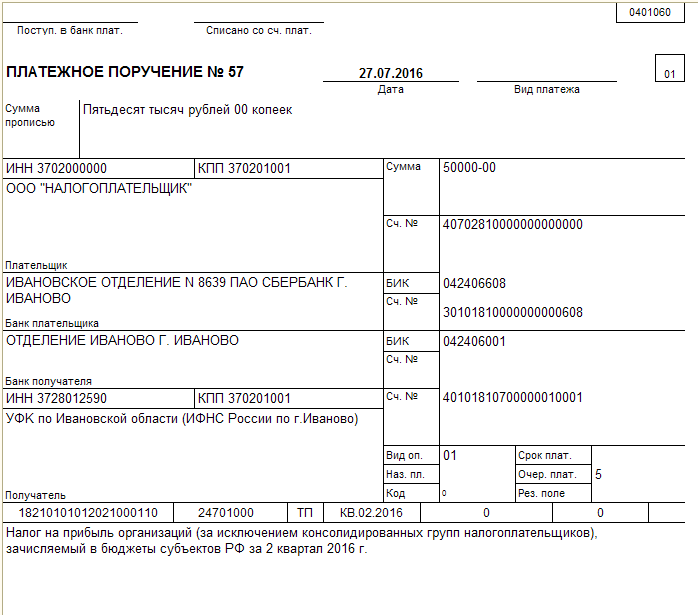

Най-подходящо е плащането за прехвърляне на данъка за половин година или за годината. Разликата между ПП за годината и половин година е само при попълване на поле 24. За планиран трансфер на средства се посочва период в съчетание с фразата за плащане на данъка върху дохода. Останалите данни се попълват по имената на полетата, с изключение на №№ 104-110:

- Поле 104 е BCF стойност.

- Поле 105 - OKTMO.

- Поле 106 е двуцифрена стойност на основата за плащане.

- Поле 107 е индикатор за данъчен период.

- Поле 108 е номерът на документа за основа на плащане.

- Поле 109 е датата на документа за основа на плащане.

Сега в полето 110 няма нужда да се определят кодове, остава празно. Полето не се премахва от платежното нареждане за бъдещо посочване на ПИН кода. Съществува връзка между полетата 108 и 106. Ако последният показва текущото плащане (TP), тогава 108 е настроено на „0“, което не изисква дата. Платежните нареждания нямат един и същ принцип на напълване, разликата е само в индикатора на данъчния период.

По-долу е представена извадка от ПП за подоходен данък за половин година и формулярът може да бъде изтеглен.

Пример за ПП за данък върху доходите за половин година

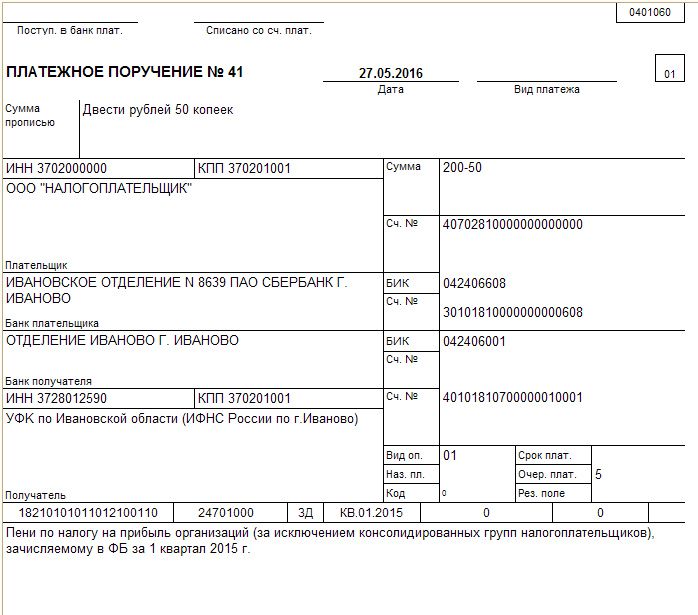

По-долу ще намерите пример за попълване на плащане по аванси, чиято форма може да бъде изтеглена.

Примерна ПП за месечна авансова вноска

Можете да намерите примерна данъчна поръчка въз основа на действителната печалба, след като сте подали декларацията по-долу, но можете да я изтеглите.

Примерен ПП върху данъка въз основа на действителната печалба

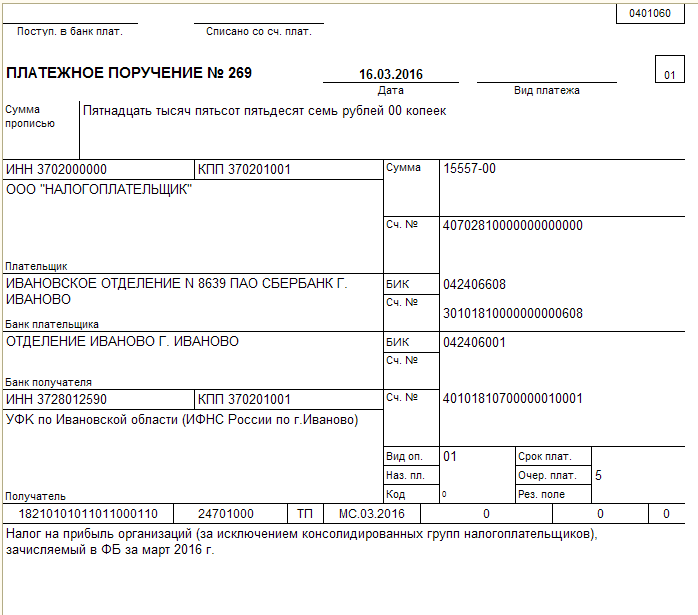

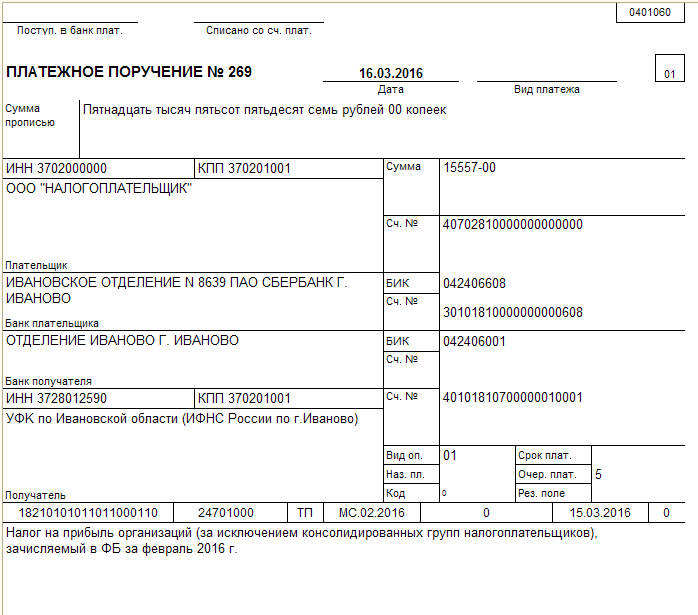

Санкции и глоби

На пръв поглед плащането на глобата и глобата е почти същото като плащането на данъка върху доходите на дружеството. В него има само 3 разлики:

- Друг код на BCK

- Промяна на основата за плащане

- Различия в областта на данъчния период.

В параграф 104 трябва да посочите АКФ, съответстваща на плащането на лихви. Сега не е необходимо да се поставя в параграф 110 от PE - всички посочени в BSC. Независимото изчисляване на глобите изисква в параграф 106 на кода ЗД вместо ТП да се посочи, при поискване от данъка - ТР. Ако наказанието се начислява на акта на проверка, тогава трябва да използвате кода AP. Запълването на стр.107 зависи от тези кодове - ZD и AP изискват задаване на нула. Ако кодът е TR, тогава се посочва датата от документа за данъчни претенции.

PP за плащане на глоби може да бъде изтеглен.

PP за плащане на глоби

На разположение е и плащане на глоба.

Фино плащане

Дружествата плащат данък върху доходите на федералния бюджет и териториалния бюджет. Съставихме мамят листа за прехвърляне на данъци и образци на платежни нареждания за данък върху доходите през 2016 година.

През 2016 г. бяха направени промени в изискванията за попълване на платежни нареждания. За по-лесно разбиране вижте готовите проби. платежни нареждания за подоходен данък за плащане на данъци във федералния и териториалния бюджет.

Нареждане за плащане на данъка върху дохода

Състояние на платеца (поле 101), В поле 101 "Статус на платеца" на платежното нареждане за данък върху доходите е необходимо да се постави код "01", ако дружеството е данъкоплатец. Ако се прехвърлят данъци като данъчен агент, трябва да поставите кода "02".

Приоритет на плащането (поле 21), На трето място, банките отписват данъци от името на данъка (член 855 от Гражданския кодекс на Руската федерация). Това е чрез събиране. Ако компанията плаща само данъци, то е на 5-то място. Така че трябва да сложите "5".

Код (поле 22), За текущите плащания в реквизита “Код” (поле 22) е необходимо да се постави “0”, за плащания по искане на инспекцията - 20-цифрено число, ако то е в искането. Ако номерът в заявката не е - стойността "0".

Начин на плащане (поле 110), От 28 март 2016 г. в платежни нареждания за данъка върху дохода вече не е необходимо да попълвате полето 110 "Вид плащане" (Наредба на Банката на Русия № 3844-U от 06.11.2015 г.).

Дата на документа (поле 109), Ако заплатите данъка преди подаване на декларацията в поле 109, трябва да поставите "0". За текущи плащания след подаване на отчети - датата на подписване на декларацията. При погасяване на просрочията: без изискването за проверка - стойността "0", при поискване - датата на искането.

Номер на документ (поле 108), В поле 108 дружеството попълва номера на документа, който е основата на плащането. За текущи плащания и погасяване на дълга трябва да поставите "0". И при извършване на плащания при проверка на търсенето - броят на изискванията.

Данъчен период (поле 107), В подпорите от 10 знака, те трябва да бъдат разделени точки.

Първите две - честотата на плащане: месец, тримесечие, година (MS, KV, DG).

Вторите две са номерът на месеца (01-12), тримесечие (01-04) и годината (00).

Последните четири са годината, за която компанията плаща данъци.

Причина за плащане (поле 106), В поле 106 фирмата записва стойността на "ТП" - по текущи плащания. Ако той погаси дълга, той поставя "ZD", а при извършване на плащания по искане на инспекцията - "TR".

Код OKTMO (поле 105), В поле 105 е необходимо да се попълни код OKTMO

Ако данъкът се кредитира във федералния бюджет, кодът е 8-цифрен.

Ако данъкът се кредитира в бюджета на субекта или общината, кодът е 8-цифрен. Ако данъкът е разпределен между населените места, които са част от общината, е необходимо да се поставят 11 знака.

CSC (поле 104), В полето 104 е необходимо да се постави кодът на бюджетната класификация, който ще бъде 20 знака.

- Данък върху печалбата в териториалния бюджет - 182 1 01 01012 02 1000 110 .

- Данък върху печалбата във федералния бюджет - 182 1 01 01011 01 1000 110 .

ВАЖНО! KBK за данъка върху дохода за 2017 г. се промени. Въведен е отделен код за данъци върху печалбите на контролирани чуждестранни компании. Вижте цялата данъчна ставка за данък печалба за 2017 г. в таблицата.

Примерно платежно нареждане за подоходен данък (към териториалния бюджет)

Примерно платежно нареждане за данъка върху дохода (към федералния бюджет)

Срокове за плащане на данъка върху дохода

Месечни авансови плащания на данъка върху дохода през отчетния период, фирмените списъци не по-късно от 28-ия ден на всеки месец (раздел 1, чл. 287 от Данъчния кодекс на Руската федерация).

Авансови плащания за отчетния период, дружеството прехвърля не по-късно от крайния срок, определен за подаване данъчни декларации за отчетния период (параграф 1 на чл. 287 от Данъчния кодекс на Руската федерация). През 2016 г. - не по-късно от 28 април, 28 юли, 28 октомври 2016 г.

Фирми, които изчисляват месечни авансови плащания върху действителните печалби, превеждат авансови плащания не по-късно от 28-о число на месеца, следващ месеца, според резултатите от които се изчислява данъкът (параграф 1 на чл. 287 от Данъчния кодекс на Руската федерация).

Дружеството прехвърля данъка не по-късно от 28 март на годината, следваща изтеклия данъчен период (параграф 1 от чл. 287 от Данъчния кодекс на Руската федерация, ал. 4 на чл. 289 от Данъчния кодекс на Руската федерация).