Каква е данъчната ставка върху имота. Данъчната основа за данък върху имуществото на физическите лица, редът за изчисляване и срокът на плащане

Данък върху имота индивиди всеки собственик на имота, разположен в Руската федерация, е длъжен да плати. Въпреки това, един обикновен човек, далеч от счетоводни или фискални услуги, е малко вероятно веднага да разбере тънкостите данъчен код, В тази статия на разбираем език ще бъде разказана процедурата за определяне на данъчната основа за данък върху имуществото и изчисляване и плащане на данъка.

Какви обекти плащат данък

Следният имот подлежи на облагане:

- ЕНК - унифицирани неподвижни комплекси;

- жилищни сгради, включително градини и вили, апартаменти и стаи;

- незавършено строителство;

- паркинги и гаражи;

- други конструкции, сгради, сгради и помещения, включително нежилищни.

Общата собственост в жилищна сграда не се облага с данък.

Кой е данъкоплатец

Частни предприемачи и физически лица - собственици на горепосочените недвижими имоти. Плащането на данъци е отговорност на собствениците на жилищни сгради в градински сдружения и градини, на битови ферми и площи за индивидуално жилищно строителство. В този случай данъкът не се взема от жилищната сграда с площ по-малка от 50 кв. М.

PIT калкулатор

Кой има полза?

- Герои на Съветския съюз, носители на Ордена на славата и героите на Руската федерация;

- пенсионери и граждани, които са достигнали: мъже - 60 години, жени - 55 години;

- семейства на войници, които загубиха хляба;

- инвалиди от детството, както и групи I и II;

- физически лица на творчески професии - по отношение на творчески студия, работилници, студия. Това включва жилищни помещения, които се използват като библиотеки, музеи, галерии.

- съпрузи и родители на държавен и военен персонал, които са загинали при изпълнение на служебните си задължения;

- участници в гражданската и Великата отечествена война, други военни операции за защита на СССР и ветерани от военни операции, включително в Афганистан и други страни;

- участници в ликвидацията на аварията в Чернобилската АЕЦ, както и тези, изложени на радиация в производственото дружество „Маяк“ през 1957 г. и в Семипалатинското изпитателно място;

ЕИО и обектите на незавършеното строителство, както и помещенията, участващи в стопанска дейност, не подлежат на преференциално плащане.

Освобождаването се предоставя само за един облагаем обект от всеки вид, независимо от това колко основания има за това. Освен това самият платец може да избере обект за обезщетения. Ако това не е направено, то се предоставя на най-скъпия обект с максимална данъчна стойност.

Пенсионерът притежава 2 апартамента и 3 гаража. Възползвайте се от 1 апартамент и 1 гараж. За останалите обекти ще трябва да плащат данък на обща основа.

Как да изчислим размера на данъка

В момента изчисляването на данъците е възможно в 2 варианта: приемане на кадастралната или инвентарната стойност. От 2020 г. ще бъде премахнат вторият вариант.

От стойността на запасите

Този вид разходи се признават в ОТИ. Получената цифра се умножава по коефициента на дефлатор, който в момента е 1.329. Неговата стойност се определя веднъж годишно от правителството на Руската федерация.

От кадастралната стойност

Тази цена на стаята ще бъде изискана безплатно в Rosreestre (информация е достъпна и на официалния му уебсайт), кадастралната камара и MFC. В допълнение, тя може да бъде посочена в документите на обекта.

При изчисляване на размера на данъка, не забравяйте да разгледа данъчно приспадане, За една стая тя ще бъде равна на кадастралната (пазарна) стойност от десет квадратни метра, за апартамент - 20 квадратни метра, за къща - 50 квадратни метра.

Помислете за пример

Пазарната стойност на апартамента е 8 милиона рубли, като цената е 1 кв.м. - 80 хиляди рубли. В този случай данъчното приспадане ще бъде: 20 (m 2) x 80 000 (рубли) = 1,6 милиона рубли. Получаваме, че данъчната основа е 8 милиона рубли - 1,6 милиона рубли. = 6,4 милиона рубли

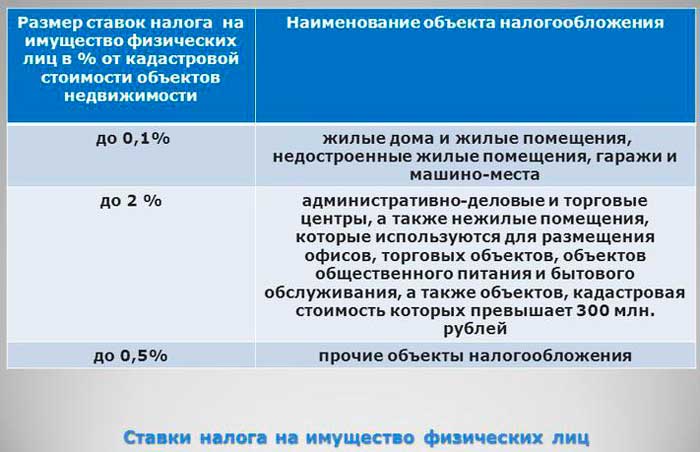

За да определите размера на базата, умножена по залога. Данъчните ставки се определят от Данъчния кодекс на Руската федерация и включват следните показатели, въз основа на избраната стойност - кадастрален или инвентарен:

При изчисляване на кадастралната (пазарната) стойност:

0.1% за жилищни сгради и помещения, включително недовършени, гаражи и паркоместа, както и за EHK с най-малко един хол в неговия състав;

2% за магазини, бизнес комплекси, офиси и търговски обекти, потребителски услуги и заведения за бързо хранене и тези, чиято стойност надвишава 300 млн. Рубли;

0.5% - за всички други обекти.

Например данъчната основа в примера по-горе е 6400000 рубли. Съответно, тя трябва да бъде умножена с 0.1%, а дължимата сума ще бъде 6.4 милиона * 0.1% = 6400 рубли.

Местните власти на общината могат да увеличат процента от 0.1%, но не повече от 3 пъти. Те могат да я намалят до нула.

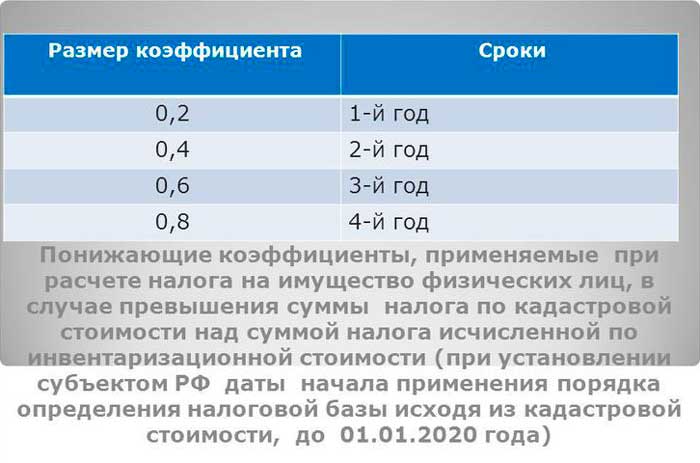

В регионите, в които изчисляването на данъците постепенно се прехвърля от инвентаризацията към кадастралната стойност, се въвеждат специални коефициенти за 4 години, за да се намали остротата на скока на данъчната тежест.

В този случай персоналът на данъчната инспекция трябва да изчисли данъка върху двата вида стойност. Ако цифрата в кадастралната скала бъде по-висока, се използва формулата:

- Н = (Н1-Н2) х К + Н2

- където Н е сумата, която трябва да бъде платена,

- Н1 - стойност по кадастрална стойност,

- H2 - по стойност на запасите

- К - коефициент на преход. Стойността му зависи от годината: 0.2% - за 1 година, 0.4% - за 2, 0.6% - за 3 и 0.8% - за 4. За 5 и всички следващи години действа общата процедура за изчисление: умножаване на данъчната ставка и базата.

Кога да плащате данък

Данъчният кодекс установява крайния срок за плащане на данъка до 1 декември на годината, следваща данъчния период. Така че за 2016 г. данъкът върху личното имущество ще трябва да бъде платен преди 1 декември 2017 година.

въведение

Появиха се данъци с разделението на обществото на класове и появата на държавност, като вноски на гражданите, необходими за поддържането на публичната власт. В историята на развитието на обществото нито една държава не би могла да се справи без данъци, тъй като за да изпълнява функциите си за посрещане на колективни нужди, тя се нуждае от определена сума пари, която може да бъде събрана само чрез данъци.

Данъците са основният източник на доходи на бюджетната система, включително бюджетите на трите нива:

· федералните, · субекти на Федерацията · местно. С нарастването на благосъстоянието на хората в Русия все повече граждани придобиват и строят къщи, вили, гаражи и други сгради, помещения и съоръжения, както и придобиват автомобили като собственост. В съвременната данъчна система Руската федерация имуществените данъци също стават все по-важни. Данъчното облагане на имуществото на физическите лица е един от компонентите на данъчното облагане на собствеността и е от съществено значение за гражданите. Данъците върху имуществото на гражданите бяха един от първите механизми за теглене на средства под формата на задължителни плащания. Основната причина е, че имотът е един от малкото обекти, които могат да бъдат засегнати от държавата. В същото време имотът се разбира не само като недвижим имот, но и като добитък, роби, злато и др. Данъчното облагане на имуществото на гражданите още не е загубило своята фискална значимост, заемайки важно място в повечето данъчни системи на развитите и развиващите се страни. Ефективността на системата за данъчно облагане на собствеността е не само фискална. Когато са правилно организирани, тези данъци са най-важният механизъм за регулиране на икономическите отношения и съдържат елементи на икономически стимул. Регулаторните възможности се дължат на две важни характеристики на данъците върху имуществото: относителната неизменност на обектите на данъчно облагане и сигурността на данъкоплатците. Сигурността на имота позволява на държавата ясно да установи възможните данъчни приходи от този данък, а тясната връзка между обекта на собственост и неговия собственик му позволява да определи кой ще плати тези плащания. С този лост можете да намалите данъчните плащания за определени категории данъкоплатци или да преразпределите плащанията между групите данъкоплатци. В същото време има ниско събиране на данъци върху собствеността и проблеми на администрацията (като се използва стойността на материалните запаси като данъчна основа за данък върху личната собственост, сложност и разнообразие на системата за обезщетения, несъвършени изчислителни процедури и процедури за плащане на данъци). Проблемът с оценката на недвижими имоти е най-сериозната трудност, която съществува в момента и възпрепятства въвеждането на данък върху недвижимите имоти. Създаването на кадастър на недвижимите имоти е един от най-важните етапи на реформата в данъчното облагане на недвижимите имоти. Необходимостта от реформиране на данъчното облагане на собствеността на физическите лица се дължи на необходимостта от рационализиране на формирането паричен доход общините, както и подобряване на ефективността и потенциала на данъка като цяло. Съществуващият механизъм за натрупване и събиране на данъци върху собствеността служи в по-голяма степен на фискалните цели, отколкото задачите от общ икономически характер. Следователно значението на избраната тема от курсовата работа не е под въпрос. Цел на курсовата работа: изучаване на данъчното облагане на имуществото на физическите лица. Предмет на изследването са данъците върху имуществото, налагани на физически лица. Предмет на изследване са специфичните елементи на тези данъци. За постигането на тази цел е необходимо да се изпълнят и проучат следните задачи: · Икономическата същност и ролята на данъците върху имуществото на физическите лица · Процедурата за изчисляване на данъците върху имуществото от физически лица · Транспортна такса · Данък върху земята · Проблеми на данъчното облагане на имуществото на физическите лица · Насоки за подобряване на данъчното облагане чрез въвеждане на данък върху недвижимите имоти Методологическата и теоретичната основа на тази работа са: Данъчния кодекс на Руската федерация, регламентиращ процедурата за изчисляване на данъка върху имуществото на физическите лица; учебни материали на FTS; Гражданския кодекс на Руската федерация; Федерални закони и закони на субектите на Руската федерация; различни творби на учени, като Мамедов О.Ю., Попов Г.В., Пушкарева В.М. и др., както и проекти за данъчна реформа, формулирани от съответните комисии на Държавната дума и Федералната данъчна служба. 1. Същността и стойността на данъците върху имуществото на физическите лица

1.1 Икономически характер и ролята на данъците върху личното имущество

Държавна власт всяка държава, включително Русия, през цялата си история на съществуване е необходима, ще се нуждае и ще се нуждае от евтините средства, необходими за изпълнение на присъщите си функции пред обществото. Един от тези евтини фондове са данъците. Данъците са задължителни индивидуални безвъзмездни плащания, налагани на физически лица и юридически лицаустановени от законодателните органи с определянето на размера и сроковете за тяхното изплащане, предназначени за финансово подпомагане на дейността на държавната и местната власт. Данъците изразяват паричните отношения, които се развиват между държавата и юридическите и физическите лица във връзка с преразпределението на националния доход и мобилизирането на финансови средства в бюджетни и извънбюджетни фондове на държавата. Поради данъчни вноски се натрупват, акумулират в бюджета и държавните финансови ресурси извънбюджетни фондове, Така икономическото естество на данъците се свежда до държавата, която изтегля част от брутния вътрешен продукт, създаден в икономиката, за да формира единен фонд от средства за последващото финансиране чрез държавни услуги. Данъците са не само икономическа категория, но и финансова категория едновременно. Като финансова категория данъците изразяват общи свойства, присъщи на всички финансови отношения, както и техните отличителни черти и особености, собствена форма на движение, т.е. функции, които ги отличават от съвкупността от финансови отношения. Икономическият характер на данъка се проявява чрез неговите функции. Всяка от функциите, изпълнявани от данъка, притежава присъщата собственост, характеристики и характеристики на данъка, както и как се реализира социалната цел на данъка като част от един единствен процес на възпроизвеждане, средство за разпределение и преразпределение на дохода. Има следните функции на данъците: · разпределение; · фискална; · контрол. Освен това функцията на разпределение може да бъде разделена на регулаторна и стимулираща и т.н. Най-последователно изпълняваната функция е фискалната. Фискалната функция - основната, характерна за всички държави. С негова помощ се формират държавни парични средства, т.е. материалните условия за функционирането на държавата. Чрез фискалната (бюджетна) функция част от доходите на гражданите се отнемат за поддържане на държавния апарат, отбраната на страната и онази част от непроизводствената сфера, която няма собствени източници на доходи (много културни институции - библиотеки, архиви и др.), Или не са достатъчни, за да осигурят подходящо ниво \\ t развитие - фундаментална наука, театри, музеи и много образователни институции и др. Именно тази функция дава реална възможност за преразпределение на част от стойността на националния доход в полза на социално слаби социални групи. Значимостта на фискалната функция с увеличаващото се икономическо ниво на развитие на обществото нараства. ХХI век се характеризира с огромно увеличение на държавните приходи от събиране на данъци, което е свързано с разширяването на неговите функции и определени политики на социалните групи на власт. Държавата изразходва все повече финансови средства за икономически и социални мерки, за административния апарат. Друга функция на данъка от населението като икономическа категория е възможността за количествено отражение данъчни приходи и сравнението им с нуждите на държавата във финансовите ресурси. Поради контролната функция, оценява се ефективността на всеки данъчен канал и данъчната “преса” като цяло, разкрива се необходимостта от промени в данъчната система и бюджетна политика, Контролната функция на данъчните и финансовите отношения се проявява само в условията на функцията на разпределение. Първоначално разпределителната функция на данъците беше чисто фискална: да се запълни държавната хазна, за да се ограничи армията, апаратът за управление, социалната сфера. Но тъй като държавата смята за необходимо да участва активно в организацията на икономическия живот в страната, той има регулаторни функции, които се осъществяват чрез данъчния механизъм. В данъчното регулиране на доходите се появиха стимулиращи и възпиращи (демотивиращи) подфункции. Но повечето от данъците, които понастоящем се облагат в Руската федерация, имат само фискална цел и само за някои е видима регулаторната функция. Регулаторната функция означава, че данъците, като активен участник в преразпределителните процеси, оказват сериозно въздействие върху възпроизводството, стимулирайки или ограничавайки неговия темп, укрепване или отслабване на натрупването на капитал и разширяване или намаляване на ефективното търсене на населението. Тази функция е неделима от фискалната и е тясно свързана с нея. Разширяването на данъчния метод в мобилизацията за състоянието на националния доход води до постоянен контакт на данъците с участниците в производствения процес, което му дава реални възможности за влияние върху икономиката на страната на всички етапи на възпроизвеждане. Стимулиращата подфункция на данъците се реализира чрез система от обезщетения, освобождавания, преференции, свързани с преференциалните характеристики на обекта на данъчно облагане. Тя се проявява в промяна в обекта на данъчно облагане, намаляване на данъчната основа, намаляване на данъчната ставка. От гледна точка на формирането на бюджетите (федерални, федерални субекти и местни), данъците са необходим икономически компонент, осигуряващ решаването на задачите (функциите), наложени на държавата, а именно: · удовлетворяване на социалните потребности за поддържане на администрацията, сигурността, отбраната, реда и закона, социалните проблеми и др .; · регулиране на икономическите дейности на стопанските субекти и развитие на инфраструктурата; · решаване на въпроси за развитието на нови технологии, програми и индустрии; · осигуряване на международни договорни задължения и др. Ролята на данъците върху имуществото на физическите лица и тяхната цел могат да бъдат оценени чрез разбиране на мястото на тези данъци в данъчната система на държавата и самата държава. данъчната система в икономическия живот на местните власти. Данъците върху имуществото на физическите лица като икономическа категория трябва да се разглеждат от гледна точка на тяхното място в икономическата система, тяхната същност, цел, изграждане на данъчна система, определяне на структурата на данъците и тяхното събиране от данъчни субекти (данъкоплатци). Теоретично, икономическият характер на данъка е да се определи източникът на данъчно облагане (доход, капитал) и други ефекти, които данъкът оказва върху гражданите като цяло и на националната икономика като цяло. Разкрива се в това, че данъците върху имуществото на физическите лица действат като непряк регулатор на икономическото развитие, са инструмент на структурно, антиинфлационно регулиране, един от начините за контрол на бюджетния дефицит, разпределението и преразпределението на доходите на различните сегменти от населението и средство за влияние върху инвестиционната активност на икономическите субекти. Данъкът върху имуществото е редовен данък и се събира ежегодно, независимо дали този имот се използва или не. Данъкът върху имуществото на физическите лица обхваща значителна част от населението на страната. По този начин данъчните власти през 2011 г. представляват над 64 милиона граждани, собственици на сгради, помещения и съоръжения, които са обект на данъчно облагане. Данъците върху собствеността (включително жилищните) са сред старите традиционни плащания, които са добре познати на повечето съвременни държави. В съветско време повечето от жилищата са били държавна собственост, което изключвало данъчното облагане. Едва от началото на 90-те години след демонополизацията на ролята на държавата в жилищната сфера въпросът за данъчното облагане на жилищата става актуален. През последното десетилетие в резултат от продължаващата приватизация на жилищата все повече граждани започнаха да придобиват жилища в частна собственост. Но, като станат собственици на жилища, гражданите придобиват не само права, но и задължения. Едно от основните неща в този контекст е конституционното задължение за плащане на законово установени данъци и такси. По време на данъчната реформа от началото на 90-те години беше въведена регламентация относно данъчното облагане на собствеността. През периода на валидност на законодателството, регулиращо данъчното облагане на собствеността, бяха направени много промени и промени, които доведоха до разширяване на обхвата на имуществените данъци, данъчната основа и списъка на обектите, облагани с данък. Данъците, налагани върху жилищни помещения, могат да бъдат разделени на две основни групи: а) редовен (систематичен, актуален), таксуван с определена честота през цялото време на притежаване на имущество (данък върху личната собственост); а) еднократно плащане на което е свързано с някакво събитие (прехвърляне на имущество по реда на наследяване и дарение, сделка за покупко-продажба и други сделки с имущество). Възможно е да се изведат четири основни принципа за облагане с данък върху недвижимите имоти на физически лица: Принципът на справедливост, който утвърждава универсалността на данъчното облагане и еднаквото разпределение на данъците между гражданите пропорционално на доходите им; 2. Принципът на сигурност, който изисква размерът, методът и времето на плащане да бъдат абсолютно ясни за платеца предварително; 3. Принципът на удобство, който предполага, че данъкът следва да бъде наложен във време и по такъв начин, че да представлява най-голямото удобство за платеца; 4. Принципът на икономия, който се състои в намаляване на разходите за събиране на данъци, при рационализирането на данъчната система. 1.2 Процедурата за изчисляване на данъците върху имуществото от физически лица

Според руското законодателство лицата, които притежават превозно средство, земя или друг имот, са задължени да плащат данък върху транспорта, поземлен данък и данък върху собствеността на физически лица, съответно. Данък върху имуществото на физическите лица - местен данък, налаган въз основа на Закона на Руската федерация от 9 декември 1991 г. № 2003-1 "За данъците върху имуществото на физическите лица". Първоначално имало два данъка върху имуществото на физическите лица: данък върху сгради, помещения и съоръжения и данък върху превозните средства. От 1 януари 2003 г. във връзка с въвеждането на гл. 28 "Транспортна такса" на Данъчния кодекс на Данъчния кодекс на РФ само данък върху сгради, помещения и съоръжения се начислява като данък върху имуществото на физическите лица. Сумите на данъците се внасят в местния бюджет по място на произход (регистрация) на данъчната статия. От 1 януари 1992 г., в съответствие със Закона на Руската федерация от 9 декември 1991 г. N 2003-1 "За данъците върху имуществото на физическите лица" лица, притежаващи жилищни и нежилищни сгради (къщи, апартаменти, вили, гаражи и други сгради) помещения и съоръжения) ежегодно заплащат данък върху сгради, помещения и съоръжения, наложени на собствениците на тези видове недвижими имоти вместо заплащането, което преди това са плащали за наемане на жилища в държавните, общинските и ведомствените фондове. Размерът на този данък, определен за физически лица, зависи от размера на данъчните ставки и данъчната основа, т.е. инвентарната стойност на обекта на данъчно облагане, определена от органите за техническа инвентаризация по възстановителната стойност, намалена със стойността на физическата амортизация, като се взема предвид коефициентът на преизчисляване на разходите за подмяна, ежегодно определян от представителните органи на местното самоуправление. За да се приведе в съответствие тази разпоредба, беше решено да се увеличи размерът на данъка, налаган върху недвижимо имущество, собственост на физически лица, чрез увеличаване на стойността на материалните запаси чрез увеличаване на конверсионния процент на разходите за подмяна на сгради, помещения и структури (което е елемент от оценката) от 1.48. В същото време трябва да се отбележи, че стойността на инвентаризацията на недвижимите имоти, изчислени по този коефициент, ще остане доста под реалната им стойност. на стойността и разходите, определени от органите за техническа инвентаризация, когато физическите лица извършват сделки с недвижими имоти на вторичния пазар (продажби, размяна, дарения и др.) и следователно ще се използват изключително за целите на изчисляването на данъка върху сгради, помещения и съоръжения , Обект на облагане на имуществото на физическите лица е: жилищна къща; ) апартамент; стая; ) друга структура, помещения и съоръжения; ) дял в правото на обща собственост върху имуществото, посочено в параграфи 1 - 6. През 2002 г. е променена процедурата за изчисляване на данъка върху сгради, помещения и съоръжения. Това се дължи на направените промени Федерален закон N 168-FZ от 17 юли 1999 г. към Закона на Руската федерация от 9 декември 1991 г. № 2003-1 "За данъците върху имуществото на физическите лица" Посоченият закон като данъчна основа за изчисляване на данъка върху сгради, помещения и съоръжения е определен като обща стойност на запасите, т.е. размера на инвентарните стойности на сгради, помещения и структури, притежавани от едно физическо лице, намиращо се на територията на представителен орган на местното самоуправление, определящи цени за този данък. В посочения закон са установени данъчни ставки в определени граници в зависимост от общата стойност на материалните запаси (таблица 1). Таблица 1 Данъчни ставки върху имуществото на физическите лица Обща инвентаризационна стойност на облагаемите позиции, руб. Данъчна ставка,% До 300 000 (включително) До 0,1 (включително) Над 300 000 до 500 000 (включително) Над 0,1 до 0,3 (включително) Над 500 000 с над 0,3 до 2,0 (включително) В тези граници на представителните органи на местното самоуправление се дава право да определят диференциацията на ставките в зависимост от общата инвентаризационна стойност, вида на ползване и други критерии. Независимо от начина на придобиване на собственост, правото на собственост върху него съгласно чл. 219 от Гражданския кодекс на Руската федерация и Федерален закон № 122-ФЗ от 21 юли 1997 г. “За държавната регистрация на права върху недвижима собственост и сделки с него” произтича от момента на държавна регистрация в институцията. Правосъдие, извършване на държавна регистрация на права върху недвижими имоти и сделки с него. Ето защо, до регистрацията на недвижими имоти собственост на обекта отсъства. Собственикът на имота не е собственик, а следователно и данъкоплатец. Задължението за плащане на данък се налага на граждани на Руската федерация, чуждестранни граждани и лица без гражданство, които притежават имущество на територията на Руската федерация, признато от Закона на Руската федерация "За данъците върху имуществото на физическите лица" като обект на данъчно облагане. Основанията за възникването на правата на собственост могат да бъдат много различни. Първоначалното придобиване на собственост, т.е. придобиване на собственост върху жилищни помещения, които преди това не са частна собственост. Такива основания следва да включват приватизацията на жилищни помещения, както и придобиването на собственост върху новопостроена жилищна сграда, придобиването на вещни права по реда на прехвърлянето му от предишния собственик въз основа на граждански договори (продажба и покупка, замяна, дарение и др.). ), придобиването на права на собственост върху изплащането на дял в жилищния или жилищно-строителния кооператив. На практика не е необичайно за гражданите, които са построили индивидуална жилищна сграда и пребивават в нея, да не бързат да регистрират правото си на собственост върху нея. Данъчните органи работят за идентифициране на тези сгради, структури и структури, чиито собственици, под различни предлози, не преминават през процеса на въвеждане в експлоатация на построените жилища и съответно не могат да се облагат. Такава ситуация може да съществува за неопределено време, стига собственикът да не се налага да извършва каквато и да е сделка с този обект. Платец на данъци върху имуществото на физическите лица (наричани по-долу "данъци") са лицата, които са собственици на имущество, признато като облагаемо. Ако имуществото, което е обект на данъчно облагане, е в общата собственост на няколко лица, тогава всяко от тези лица се признава за данъкоплатец пропорционално на дела му в правото на собственост. За имущество, признато като облагаем обект, което е собственост на няколко собственика, данъкът се плаща от всеки от собствениците пропорционално на техния дял в този имот. Стойността на инвентарния дял в общата собственост на посочения имот се определя като произведението от стойността на материалните запаси на съответния имот и съответния дял. Ако имотът е собственост на непълнолетни деца, се заплащат данъци на родители, настойници или настойници. данък върху собствеността физически недвижими имоти

Единственото изключение от общото правило са жилищни помещения в жилищни и жилищни кооперации, данъкът върху който се заплаща от датата на пълното изплащане на вноската от членовете на кооперацията. В този случай няма значение дали е регистрирана собствеността върху този имот. Данъчните органи обясняват тази разпоредба с факта, че "моментът на възникване на правото на собственост чрез държавна регистрация, както е предвидено в чл. 131, ал. 1 от Гражданския кодекс на Руската федерация, в този случай за данъчни цели не е от основно значение, тъй като се извършва държавната регистрация на придобитото право на собственост". Съгласно Закона на Руската федерация "За данъците върху имуществото на физическите лица" данъчната основа за данък върху недвижимия имот е общата стойност на материалните запаси на обекта. Стойността на инвентара е заместващата стойност на обекта, като се отчита амортизацията и динамиката на растежа на цените на строителни продукти, строителни работи и услуги. Общата стойност на материалните запаси се състои от сумата на стойностите на сградите, помещенията и структурите, признати за обекти на данъчно облагане, притежавани от едно физическо лице и разположени на територията на представителен орган на местното самоуправление, определящи цени за този данък. Организациите за технически инвентаризации трябва да се подчинят данъчните власти информация, необходима за изчисляване на данъка върху сгради, помещения и съоръжения, считано от 1 януари на текущата година. Организациите за техническа инвентаризация са длъжни да изпращат на данъчните органи, където се намират, информация за стойността на инвентара на недвижимите имоти, разположени на територията под тяхна юрисдикция, и собствениците им. Информацията за стойността на материалните запаси на облагаемите позиции се попълва въз основа на данните от техническите спецификации. Ако няма технически паспорти за обекти на недвижимо имущество или не е извършена планирана инвентаризация на такива обекти през последните пет години, организациите за техническа инвентаризация предоставят информация за резултатите от масовата оценка на обекти, които могат да бъдат коригирани след пълното паспортиране на обекта и предоставяне на извлечение на данъчния орган. за стойността на неговите запаси. Ако обектът на данъчно облагане към момента на подаване на информация не е предоставен от притежателя на авторското право за техническо счетоводство, организациите на техническата инвентаризация предоставят информация за резултатите от визуалното наблюдение, които по-късно могат да бъдат коригирани след пълно сертифициране на обекта и предоставяне на извлечение на инвентарната стойност. Оценката на един квадратен метър жилища се определя въз основа на инвентарната стойност на цялата сграда. В зависимост от строителните материали и конструкции, използвани в строителството, както и процента на износване, се определя цената на квадратен метър. Законът за данъците върху имуществото на физическите лица предвижда категории граждани, които са освободени от плащане на данъци върху имущество, например: Героите на Съветския съюз и героите на Руската федерация, както и лицата, наградени с орден "Слава" от три степени; лица с увреждания от I и II група, инвалиди от детството; участници в гражданските и Великите отечествени войни, други военни операции за защита на СССР от военните, които служеха във военни части, щабове и институции, които са част от активната армия, и бивши партизани; лица от доброволческия състав на Съветската армия, Военноморските сили, Министерството на вътрешните работи и държавната сигурност, които са заемали пълно работно време във военни части, щабове и институции, които са били част от активната армия по време на Великата отечествена война, или лица, които са били в този период в градовете, чието участие в защитата се счита за лица с продължителна служба за отпускане на пенсии при преференциални условия, определени за военнослужещи от части на активната армия; лица, които получават обезщетения в съответствие със Закона на РСФСР "За социалната закрила на граждани, изложени на радиация поради катастрофа в Чернобил"; военнослужещи, както и граждани, освободени от военна служба при достигане на възрастовата граница за военна служба, здравен статус или във връзка с организационни и кадрови дейности, с обща продължителност на военната служба от 20 и повече години; лица, които пряко са участвали в състава на единици със специален риск при тестване на ядрени и термоядрени оръжия, премахване на произшествия на ядрени инсталации с оръжие и военни съоръжения; членовете на семействата на военнослужещи, които са загубили хляба; пенсионери; граждани, освободени от военна служба или призовани за военно обучение, изпълняващи международни задължения в Афганистан и други страни, в които военни действия; родители и съпрузи на военнослужещи и държавни служители, които са загинали по време на работа. Ако в една календарна година възникне право на обезщетение, данъкът се преизчислява от месеца, в който е възникнало правото. За да получат данъчни облекчения, лицата, които имат право на тях, независимо подават необходимите документи на данъчните власти. Ако правото на обезщетение е загубено през годината, изчисляването на тези данъци се извършва от месеца, следващ загубата на това право. В случай на закъсняло заявление за предоставяне на данъчни облекчения, данъците се преизчисляват за не повече от три години по писмено искане на данъкоплатеца. Данъчните органи ежегодно изчисляват данък сгради и не по-късно от 30 работни дни преди 1 ноември, т.е. Не по-късно от 20 септември данъчните власти изпращат уведомление за плащане на този данък за гражданите. Преди това физическите лица са плащали данък върху собствеността за равни дялове в два периода - не по-късно от 15 септември и 15 ноември на същата година (чл. 9, чл. 5 от Закона на Руската федерация от 9 декември 1991 г. № 2003-1). От 1 януари 2011 г. данъкът върху имуществото на физическите лица трябва да бъде платен не по-късно от 1 ноември на годината, следваща годината, в която е изчислен данъкът. По този начин задължителното плащане за 2012 г. ще трябва да бъде прехвърлено въз основа на данъчно уведомление преди 1 ноември 2013 г. Плащанията за данък върху личното имущество се кредитират изцяло в бюджета на общината по местонахождението на обекта на данъчно облагане. Законът предвижда специални правила за изчисляване и плащане на данъка. Ако сградата, помещението или структурата са били отчуждени през годината от собственика (за всеки договор - продажба, дарение, размяна и др.), Данъкът върху имота се изчислява и представя на първоначалния собственик от 1 януари на текущата година преди началото на този месец. в който той е загубил собствеността върху имота. И на всеки нов собственик се налага данък от момента, в който влезе в правото на собственост на този имот до момента на неговото отчуждаване. За наследени сгради, помещения и структури данъкът се налага върху наследниците от момента на откриване на наследството, т.е. след смъртта на завещателя. Ако завещателят не е платил данъка, заплащането се извършва на наследниците за цялата година. При закупуване на апартамент на вноски (например при договор за поддръжка през целия живот с зависим), собствениците са данъкоплатци от момента, в който изготвят документите, потвърждаващи правото на собственост. За новопостроени сгради, помещения и съоръжения данъкът се заплаща от началото на годината след тяхното изграждане (въвеждане в експлоатация). В случай на унищожаване, пълно унищожаване на сграда, помещение или строителство, събирането на данъци спира, започвайки от месеца, в който те са били унищожени или унищожени, въз основа на документ, потвърждаващ този факт, издаден от публичните власти. В случай на неплащане на данъка в определения срок се налага санкция, а след това искове срещу безскрупулни данъкоплатци се подават пред съдебните органи. Ако имущественото състояние на лицето изключва възможността за еднократно плащане на данъка върху имуществото на физическите лица, той може да получи отсрочка или разсрочено плащане на данъка. За да направите това, трябва да се свържете с финансовия орган на мястото на имота със съответното изявление. Данъчният орган, който е изчислил размера на данъка, не по-късно от 30 дни преди датата на падежа, трябва да изпрати на физическо лице (негов законен или упълномощен представител) лично за получаване или по друг начин, потвърждаващ факта и датата на получаване, данъчно известие, посочващо размера на данъка, изчисление данъчна основа и падеж. В случай, че тези лица избегнат получаването на данъчно известие, данъчният орган може да го изпрати по пощата с препоръчано писмо. След шест дни от датата на изпращане на препоръчаното писмо се счита за получено. За просрочени данъчни плащания от граждани се начислява неустойка като процент от неплатената сума на данъка в размер на една триста процента от действащата към този момент ставка по рефинансиране на Банката на Русия. В случай, че физическо лице не изпълни задължението си за плащане на данъци, санкции, данъчният орган има право да поиска от съда за събиране на данък, глоби от имущество, включително парични средства в банкови сметки, електронни пари, които се прехвърлят от използването на персонализирани електронни средства за плащане и парични средства на физическото лице в посочените в данъчните претенции суми, глоби. Молба за възстановяване се подава в данъчен орган в срок от шест месеца след осем дни от датата на получаване на иска, ако в този иск не е посочен по-дълъг срок за плащане на данъка. Копие от заявлението за възстановяване не по-късно от деня на подаването му в съда се изпраща от данъчната администрация на физическо лице. Тази молба за възстановяване е подадена от данъчната администрация на съда, ако общата сума на данъка, санкциите, които трябва да бъдат възстановени от физическо лице, надвишава 1500 рубли. Ако в срок от три години от датата на изтичане на срока за изпълнение на най-ранното изискване за плащане на данъци, глоби, такъв размер данъци, глоби, не надвишава 1500 рубли, данъчният орган ще сезира съда за възстановяване в срок от шест месеца от датата на изтичане на срок от три години. Ако тази сума надхвърли 1500 рубли, данъчният орган отива в съда в рамките на шест месеца от деня, в който тази сума надвишава 1500 рубли. Към молбата за възстановяване може да бъде приложена молба на данъчния орган за налагане на арест върху имуществото на ответника с цел да се предяви иск. Събирането на данък, санкция, за сметка на имуществото на физическо лице, се извършва въз основа на съдебно действие, което е влязло в законна сила последователно по отношение на: а) средства в банкови сметки и електронни средства, които се прехвърлят чрез персонални електронни платежни средства; а) парични средства; а) имущество, прехвърлено по договора за притежание, използване или разпореждане с други лица, без да им прехвърля правото на собственост върху този имот, ако такива договори се прекратяват или анулират, за да се осигури изпълнението на задължението за плащане на данъци, такси, глоби, глоби; и) друго имущество, освен предназначеното за ежедневна лична употреба от физическо лице или членове на неговото семейство, определени в съответствие със законодателството на Руската федерация. 1.3 Транспортна такса

Транспортният данък беше въведен при данъчната реформа от 2003 г. насам. Транспортният данък е регионален, т.е. всички пари от нея отиват в бюджетите на съставните субекти на Руската федерация. Това е постоянен и нарастващ източник на попълване на бюджета. Всъщност, през последните години не само броят на собствениците на автомобили, но и собствениците на вода и въздушни видове транспорт. Данъкоплатците са физически лица, които са регистрирани като превозни средства, подлежащи на данъчно облагане в съответствие със закона. Обект на данъчно облагане са автомобили, мотоциклети, моторолери, автобуси и други самоходни машини и механизми, самолети, хеликоптери, моторни кораби, яхти, ветроходни кораби, лодки, моторни шейни, моторни лодки, моторни лодки, водни ски и други водни и въздушни превозни средства. Вписаните превозни средства трябва да бъдат регистрирани по предписания начин. Не подлежат на данъчно облагане: гребни лодки и моторни лодки с мощност на двигателя не повече от 5 конски сили; пътнически автомобили, специално оборудвани за използване от лица с увреждания, леки автомобили с мощност на двигателя до 100 конски сили, придобити (придобити) чрез органите за социална защита на населението по начин, определен от закона; риболов на морски и речни кораби; пътнически и товарни морски, речни и въздухоплавателни средства на организации и. \\ t индивидуални предприемачичиято основна дейност е пътническият и (или) товарният трафик; трактори, комбайни, спец. машини, регистрирани за селскостопански дейности; превозни средства, принадлежащи към правото на оперативно управление на федералните органи на изпълнителната власт, когато законът предвижда военна или еквивалентна служба; превозни средства в търсене, при условие че бъдат потвърдени кражбите им; Самолети и хеликоптери за въздушна линейка и медицинско обслужване; кораби, регистрирани в Руския международен регистър на корабите. Данъчна основасе дефинира в следните варианти: · как мощността на двигателя в конски сили (за моторни превозни средства); · бруто тонаж на регистрираните тонове (за несамоходен воден транспорт); · като единица носител.

В случай на регистрация или дерегистрация на превозно средство през данъчния (отчетен) период, данъкът се изчислява, като се вземе предвид коефициентът - като съотношението между броя на пълните месеци, през които превозното средство е регистрирано, и броя на календарните месеци в данъчния (отчетен) период. В случай на регистрация и изваждане от регистрацията на превозното средство в рамките на един календарен месец, определеният месец се приема за един пълен месец. Глава 28 от Данъчния кодекс на Руската федерация и Законът за Ханто-Мансийски автономен окръг - Югра от 14 ноември 2002 г. № 62-ун. транспортна такса в Ханто-Мансийски автономен окръг “се определят данъчните облекчения. Правото да ги има: пенсионери в размер на 50% - - -мотоциклети и скутери до 35 к.с. включително; - -моторни лодки с мощност до 30 к.с. граждани, изложени на радиация вследствие на бедствие в атомната електроцентрала в Чернобил; инвалиди от 1, 2 групи, неработни инвалиди 3 групи, инвалиди от детството; Героите на Съветския съюз, Героите на Руската федерация, наградени с орден "Слава" от три степени; участници от гражданската и Втората световна война; членове на трудовия фронт по време на Втората световна война в размер на 100% -за леки автомобили до 100 к.с. включително; -за леки автомобили, регистрирани в автономната област преди 01/01/2003 г., с капацитет до 200 к.с. включително; -мотоциклети и скутери, независимо от мощността; -снегоходи и моторни шейни с мощност до 50 к.с. включително; -моторни лодки с капацитет до 30 к.с.; в размер на 50% -за леки автомобили, регистрирани в автономната област преди 01/01/2003 г., с капацитет от 150 до 200 к.с. включително. За сравнение, в област Иркутск, следните категории граждани имат привилегии за плащане на транспортна такса: Освободен от данък: ) ветерани от Великата отечествена война, ветерани на труда и хора с увреждания от всички категории по отношение на следните категории превозни средства: - - - -лодки, моторни лодки или други водни превозни средства с мощност на двигателя до 100 к.с. (73,55 kW) включително; ) един от родителите на голямо семейство с три или повече деца на възраст под 18 години и (или) редовни студенти, студенти, студенти, студенти, курсанти под 24-годишна възраст, включително осиновени деца, както и деца, на възраст под 18 години, взети под настойничество (настойничество), прехвърлени в приемна грижа, във връзка със следните категории превозни средства: -автомобили с мощност до 100 к.с. (73,55 kW) включително; -автомобили от годината, следваща годината на производство, от която към 1 януари на текущата година са изминали 7 или повече години, с мощност на двигателя над 100 к.с. до 125 к.с. (над 73,55 kW до 91,94 kW) включително; -мотоциклети и скутери с мощност на двигателя до 40 к.с. (29,42 kW) включително; -лодки, моторни лодки или други водни превозни средства с мощност на двигателя до 100 к.с. (73,55 kW) включително. (Част 1, изменена със Закона на Иркутска област от 14 юли 2011 г. № 69-ОЗ) Да заплатите данък в размер на 20% от установените данъчни ставки: -Граждани, които получават пенсия за осигурителен стаж за едно превозно средство от посочените по-горе превозни средства. Размерът на данъка се изчислява от данъчната администрация по отношение на всяко превозно средство като продукт на съответната данъчна основа и данъчна ставка. Размерът на данъка се изчислява въз основа на периода от време, през който автомобилът е бил регистриран на лицето. Трябва да се отбележи, че месецът на регистрация на превозното средство, както и месецът на преместване на автомобила, се взема от регистрацията за всеки месец. Размерът на данъка върху автомобила е равен на данъчната основа, умножена по данъчната ставка и отчетния период (обикновено една година). Данъкоплатците, които са физически лица, плащат данък въз основа на данъчно известие не по-късно от 3 ноември на годината, следваща изтеклия данъчен период. Данъчно известие може да бъде изпратено за не повече от три данъчни периода, предшестващи календарната година. Задължението на данъкоплатеца да плати данъка също е ограничено от същия период. форма данъчна декларация и процедурата по попълването й е одобрена със Заповед на Федералната данъчна служба на Руската федерация от 20 февруари 2012 г. № ММВ-7-11 / 99 @. Тази форма на документа се прилага, считано от подаването на декларация за транспортна такса за 2012 г. Федерален закон от 27 ноември 2010 г. N 307-FZ (влязъл в сила на 1 януари 2011 г.) изменен глава. 28 от Данъчния кодекс на Руската федерация, според който базовите ставки на транспортния данък се намаляват наполовина за определени видове превозни средства, както и правото на законодателните (представителните) органи на субектите на Руската федерация да определят по-ниски ставки на транспортния данък във връзка с леки автомобили с мощност на двигателя до 150 литра. а. включително. Данъчните ставки могат да се увеличават (намаляват) от законите на субектите на Руската федерация, но не повече от десет пъти. Това ограничение на размера на намалението на данъчните ставки не се прилага от законите на съставните субекти на Руската федерация за леките автомобили с мощност на двигателя (всяка конска сила) до 150 к.с. (до 110,33 kW) включително. Разрешено е да се установят диференцирани данъчни ставки по отношение на всяка категория превозни средства, както и да се вземе предвид броят години, изминали от годината на производство на превозните средства, и (или) техния клас на околната среда. Броят на годините, изминали от годината на производство на превозното средство, се определя от 1 януари на текущата година в календарни години от годината, следваща годината на производство на превозното средство. Регионалното законодателство определя не само транспортните данъчни ставки, но и ползите от него, поради което определен вид транспорт в един обект не може да се облага изобщо, а в съседен данък данъкът ще се облага максимално. Така няколко региона на Руската федерация имат диференцирани данъчни ставки в зависимост от определени обективни характеристики на автомобила. Например, в Приморския край, Сахалин и Иркутск е посочено, че привилегията се предоставя в зависимост от възрастта на автомобила: колкото по-възрастен е автомобилът, толкова по-ниска е транспортната данъчна ставка. В Приморски територия такова правило е въведено за автомобили и камиони, а в регионите Сахалин и Иркутск - само за автомобили. 1.4 Данък върху земята

Данъкът върху земята е местен данък. Всички средства от него отиват в бюджета на града, окръга, селската администрация, на чиято територия се намира парцелът. Поземлен данък е определен Ch. 31 от Данъчния кодекс на Руската федерация и нормативните актове на представителните органи на общините и влиза в сила и преустановява дейността си в съответствие с Кодекса и нормативните актове на представителните органи на общинските образувания. Установявайки данъка, представителните органи на общините определят данъчните ставки в границите, определени в глава 31 от Кодекса, реда и сроковете за плащане на данъка. Данъкът върху земята не е само основният източник на доходи за местните бюджети, но също така изпълнява също толкова важна стимулираща функция; допринася за рационалното използване на земята, тяхната защита, подобряване на почвеното плодородие, контрол върху околната среда. Данъкът върху земята се заплаща от граждани и организации, притежаващи земя на основание правото на собственост, правото на постоянно (вечно) ползване или правото на наследство през целия живот. Задължението за плащане на поземлен данък възниква от физическо лице от момента на държавна регистрация в единния държавен регистър на едно от тези права върху парцел. В същото време физическите лица не се признават за данъкоплатци по отношение на земя, която е собственост на правото на свободна спешна употреба или им се прехвърлят по силата на договор за наем. Обект на данъчно облагане са парцели, разположени в общината, в която е бил наложен данъкът. В съответствие с параграф 2 от чл. 6 от Кодекса на земята на Руската федерация, за да може земята да се превърне в обект на земя и граждански правоотношения и в резултат на това да бъде призната като обект на данъчно облагане, тя трябва да бъде индивидуално определена: да се определят границите в документите за собственост, място, площ, цел и разрешена употреба. Всички тези данни се записват в системата на държавния кадастър на недвижимите имоти. Не се признава като обект на данъчно облагане: терени, изтеглени от обращение в съответствие със законодателството на Руската федерация; парцели, ограничени в обращение в съответствие със законодателството на Руската федерация, които са заети от особено ценни обекти на културното наследство на народите на Руската федерация, обекти, включени в Списъка на световното наследство, исторически и културни резервати, обекти на археологическото наследство; земя, ограничена в оборота в съответствие със законодателството на Руската федерация, предвидени за нуждите на отбраната, сигурността и митниците; парцели от състава на горските земи; земя, ограничена в оборота в съответствие със законодателството на Руската федерация, заета от държавни водни обекти като част от водния фонд Данъчната основа за данък върху земята се определя като кадастрална стойност на земята към 1 януари на годината, която е данъчният период. За физическите лица данъчната основа се определя от данъчните органи въз основа на информацията, получена от органите, които извършват държавния кадастър на земята, органите, регистриращи права върху недвижими имоти и сделките с нея, и органите на общинските образувания. Данъчните ставки се определят от нормативните актове на представителните органи на общините (закони на градове от федерално значение в Москва и Санкт Петербург) и не могат да надвишават: · 0,3% по отношение на парцели: класифицирани като земеделска земя; заети от жилищния фонд и инженерната инфраструктура на жилищно-комуналния комплекс; предоставяне на лично спомагателно земеделие, градинарство, градинарство или животновъдство, както и отглеждане на вили; · 1.5% за други парцели. Разрешено е да се установят диференцирани данъчни ставки в зависимост от категориите земя и (или) разрешеното използване на парцела. По този начин, с решение на Братската градска дума от 30 септември 2005 г., N 68 / GD (изменен на 30 септември 2011 г.) земя в град Братск "(заедно с" Правилника за поземления данък в град Братск ") данъчните ставки се определят в следните размери: ) 0,1% по отношение на земята: придобити (предоставени) за лично спомагателно земеделие, градинарство, градинарство или животновъдство, както и за отглеждане на вили; заети от кооперативни и индивидуални гаражи; отнасящи се за земеделска земя или за земя в състава на зони за земеделско ползване в град Братск и използвани за селскостопанско производство; заети от жилищния фонд и съоръжения за инженерна инфраструктура на жилищно-комуналния комплекс (с изключение на дял от правото на земя, свързана с обект, който не е свързан с жилищния фонд и съоръжения за инженерна инфраструктура на жилищно-комуналния комплекс) или придобити (предоставени) за жилищно строителство; ) 0,55% за земя, използвана за поставяне на обекти на химически, дървопреработвателни и спомагателни производствени предприятия от I и II клас опасности (опасност); ) 1,5% по отношение на други парцели. Формулата за изчисляване на данъка върху земята е доста проста и данъкоплатците могат самостоятелно да изчислят размера на данъка: Формулата за изчисляване на данъка върху земята: ЗЕМЯ ТАКСА = (ДАНЪЧНА ОЦЕНКА x ДАНЪЧНА ОСНОВА): 100 От 1 януари 2011 г. данъкът върху земята се заплаща от отделни данъкоплатци веднъж годишно, не по-рано от 1 ноември на годината, следваща данъчния период. При облагане с данък върху земята за някои категории физически лица се предоставя намаление на данъчната основа с необлагаемата сума - в размер на десет хиляди рубли на данъкоплатец на територията на една община по отношение на собствеността на земята, постоянна (безсрочна) или наследена за цял живот времето. Това е: Герои на Съветския съюз, Герои на Руската федерация, носители на Ордена на славата; лица с увреждания с III степен на увреждане на труда, както и лица, които са с увреждания I и II група, създадени преди 1 януари 2004 г., без да изготвят становище за степента на ограничаване на способността за работа; инвалиди от детството; ветерани и ветерани с увреждания от Великата отечествена война, както и ветерани и ветерани с увреждания; лица, които имат право да получават социално подпомагане в съответствие със Закона на Руската федерация "За социална закрила на граждани, изложени на радиация след Чернобилската авария" (изменен със Закона на Руската федерация от 18 юни 1992 г. N 3061-1), съгласно Федерален закон от 26 ноември 1998 г. N 175-FZ "За социалната защита на гражданите на Руската федерация, изложени на радиация в резултат на инцидента през 1957 г. в производствената асоциация" Маяк "и изхвърлянето на радиоактивни отпадъци в реката "И в съответствие с Федералния закон от 10-ти януари 2002 N 2-FZ" На социални гаранции за гражданите, изложени на радиация в резултат на ядрени тестове в тест сайта на Семипалатинск "; лица, които като част от специални рискови звена са били пряко ангажирани с тестване на ядрени и термоядрени оръжия, премахване на произшествия с ядрени инсталации, използващи оръжия и военни съоръжения; лица, които са получили или са претърпели лъчева болест или са станали инвалиди в резултат на тестове, упражнения и друга работа, свързана с всякакъв вид ядрени съоръжения, включително ядрени оръжия и космически технологии. За да потвърди намаляването на данъчната основа, физическото лице трябва да представи документи, потвърждаващи това право. Документите трябва да бъдат представени в данъчната администрация на мястото на парцела. Процедурата и сроковете за подаване на документи от данъкоплатците, потвърждаващи правото на намаляване на данъчната основа, се установяват с нормативни актове на общините (закони на Москва и Санкт Петербург). В същото време крайният срок за подаване на документи, потвърждаващи правото за намаляване на данъчната основа, не може да бъде определен до 1 февруари на годината, следваща изтеклия данъчен период. Ако размерът на необлагаемата сума надвишава размера на данъчната основа, определена за парцела, данъчната основа се приема за нулева. Данъкоплатците, които имат право на обезщетение или да намалят данъчната основа за необлагаема сума, трябва да представят на данъчните органи документи, потвърждаващи това право. Крайният срок за подаване на "преференциални" документи се определя от местните власти. Но тя не може да бъде установена по-късно от 1 февруари на годината, следваща изтеклия данъчен период. В допълнение към привилегиите за поземлен данък, предвидени в Данъчния кодекс на Руската федерация, нормативните актове на представителните органи на общините (законите на федералните градове на Москва и Санкт Петербург) могат да установят други данъчни облекчения и основания за тяхното използване. Тези привилегии са валидни само на територията на тези общини. Списъкът на освобождаванията от земя, установени от Данъчния кодекс на Руската федерация, е даден в чл. 395 от Данъчния кодекс на Руската федерация. Така че, съгласно тази статия са освободени от данъчно облагане: Лица, принадлежащи към коренното население на Севера, Сибир и Далечния изток на Руската федерация, както и общностите на тези народи по отношение на земята, използвана за съхраняване и развитие на традиционния им начин на живот, бизнес и занаяти (член 7, параграф 7 от Данъчния кодекс на Руската федерация) ). Коренното население на Севера, Сибир и Далечния Изток на Руската федерация са народи, живеещи в северните, сибирските и Далечния изток, на територията на традиционното селище на техните предци, запазващи традиционния начин на живот, стопанско управление и занаяти с по-малко от 50 хиляди души и самосъзнание етнически. общности. Следните категории са освободени от данък върху земята в град Братск: лица, които са членове на сдружения на собственици по отношение на парцели, заети от жилища и инженерна инфраструктура на жилищно-комуналния комплекс и предназначени за експлоатация на жилищни сгради, които се управляват от партньорства на собствениците; членовете на семействата на военнослужещи, които са загубили своя родител при изпълнение на служебните си задължения, по отношение на земята, използвана за правото на собственост, правото на трайно (вечно) използване или правото на наследство през целия живот; ветерани и ветерани с увреждания на Великата отечествена война, както и ветерани и ветерани с увреждания. По отношение на парцела (неговия дял), който се наследява (прехвърля) на физическо лице по наследство, поземленият данък се изчислява от месеца на откриване на наследството. Началният ден на наследството е денят на смъртта на гражданин. Когато гражданинът е обявен за мъртъв до деня на откриване на наследството, е денят, в който е влязло съдебно решение за обявяване на гражданин за мъртъв, а в случаите, когато денят на смъртта на гражданин е признат като ден на предполагаемата му смърт, денят на смъртта, посочен в съдебното решение. (Чл. 20 от Гражданския кодекс на Руската федерация). Физическите лица плащат поземлен данък въз основа на данъчно известие, изпратено от данъчния орган. Могат да се направят следните заключения: физически лица плащат данъци върху недвижими имоти (сгради, земя), превозни средства, а именно: данък върху имуществото на физическите лица, поземлен данък, транспортна такса. Сумата на данъка (сумата на данъка) се изчислява данъчни проверки въз основа на информацията, получена от органите за регистрация. На базата на направените изчисления данъчните органи формират и изпращат на гражданите платежни документи за плащане на данъци, като посочват сумата, срока и данните за превода. Транспортните такси се прилагат за регионалните данъци. Регионалните законодателни органи определят данъчни ставки в границите, определени от Данъчния кодекс на Руската федерация, реда и сроковете за неговото изплащане, както и предвиждат обезщетения и основания за тяхното използване. Размерът на транспортната такса зависи от вида на превозното средство и силата на двигателя. Данъкът върху земята и данъкът за собственост са местни данъци. Ето защо, те се въвеждат на територията на всяка община (град, регион) от регулаторните правни актове на местните представителни органи, които самостоятелно определят данъчните ставки в рамките на ограниченията, установени от Данъчния кодекс на РФ, както и допълнителни ползи, основания и процедура за тяхното прилагане. Данъчните ставки върху имуществото на физическите лица зависят от стойността на материалните запаси на облагаемите позиции. Размерът на поземления данък зависи от кадастралната стойност на земята. 2. Основните проблеми и перспективи на данъчното облагане на имуществото на физическите лица

2.1 Проблеми на данъчното облагане на имуществото на физическите лица

С облагането на имуществото са свързани съществени трудности както от икономическо, така и от политическо естество. В Русия сега няма пазар за обекти на недвижимо имущество като такива (парцели с всички неразделни елементи от него), а пазар за отделни елементи на недвижим имот - апартаменти, офиси, складове и др. Освен това „оборотът“ на тези отделни пазарни сегменти е ограничен по отношение както на административните, така и на икономическите бариери, както и на проблемите, свързани с администрирането на тези данъци. Проблеми на данъчното облагане на земята: кадастралната оценка на земята е незаконна, на практика няма никакъв пазар на земя, проблеми с администрирането на този данък, свързани с голямото време, труд, финансови разходи, наличието на значителен брой парцели, които нямат граници, т.е. не са дефинирани и нямат притежателя на авторските права парцели, не са преминали държавната регистрация, в резултат на което тези области не подлежат на данъчно облагане. Решението на тези задачи е преди всичко приемането на Концепцията за реформиране на данъчното облагане на собствеността и точното изпълнение на този документ. Проблеми на данъчното облагане на имуществото на физически лица: много обекти на собственост на територията на Руската федерация не са преминали счетоводно отчитане, инвентарната стойност на имуществото на физическите лица, която е данъчната основа на този данък, не отразява реалната цена на облагаемата собственост поради факта, че изчислителните методи, използвани от органите на техническия инвентар инвентарната стойност на имота е предубедена, остаряла и съдържа много противоречия. Законодателството в областта на данъчното облагане на недвижими имоти е съчетание от закони и други нормативни актове, чрез които държавните органи установяват, изменят или отменят съответните правни норми. Данъкът върху имуществото на физическите лица се отнася до местните данъци, данъчното облагане се извършва въз основа на Закона на Руската федерация от 9 декември 1991 г. № 2003-1 "За данъците върху имуществото на физическите лица". Традиционно данъците върху недвижимите имоти представляват основен гарантиран източник на доходи на местно ниво, тъй като недвижимите имоти се характеризират с постоянно местоположение и тяхната юрисдикция лесно се фиксира; те се използват за развитие на градската инфраструктура и са механизъм за регулиране на социалните неравенства, свързани с придобиването на богатство. Данъкът върху имуществото е станал по същество данък върху сгради, помещения и съоръжения. Това е редовен данък и се изплаща ежегодно, независимо от това дали този имот е използван или не. 2.2 Насоки за подобряване на данъчното облагане чрез въвеждане на данък върху недвижимите имоти

В момента данъчното облагане на недвижими имоти се осъществява в около 130 страни по света и се отличава със значително разнообразие по отношение на правния статут на данъкоплатеца, обекта на данъчно облагане, методите за определяне на данъчната основа и приетите процедури за събиране на данъци. Опитът на много развити пазарни страни показва значителната роля, която данъците върху недвижимите имоти играят като част от общия данък върху капитала и собствеността. В повечето страни по света данъкът върху недвижимите имоти е свързан с местни данъци, поради което се формира значителна част от местните бюджети. Така че в САЩ около 45% от всички приходи на местните бюджети се формират за сметка на данъците върху недвижимите имоти, във Франция - 40%. Данъкът за местните имоти е в Канада, Естония, Финландия, Франция, Ирландия, Полша, Турция и САЩ. В Австралия 0,2% от данъчните приходи се насочват към федералния бюджет, а по-голямата част - към общинските и регионалните бюджети. В Белгия местните и регионалните власти се финансират със заплащане на късното или непълно плащане на данък върху собствеността. Основният принцип на данъчното облагане на недвижимите имоти, включително земята, в икономически развитите страни е принципът на "ad valorem" (според цената), т.е. Данъкът е пропорционален на текущата пазарна стойност на недвижимите имоти. Данъчната основа се определя въз основа на оценка на пазарната стойност на имота или размера на дохода, който той носи при лизинг на недвижими имоти. Единен данък върху земята в чист вид е рядък (например в Австралия). Основно се практикува облагането с недвижимо имущество, а застроените и незастроени части на парцела се разграничават в състава на недвижимите имоти; в неразработената част се разграничават земи от различни категории, като в застроената площ се разграничават структури от различни категории. В повечето страни основните данъчни облекчения се отнасят до земеделска земя, комунални услуги, жилища. Определят се и данъчни облекчения или субсидии за данъкоплатците с ниски доходи. Законите на много страни определят нивото на доходите, даващи право на обезщетения или освобождаване от данък; Съответното намаление на данъчните приходи се компенсира изцяло от държавата. Данъците върху имуществото се плащат от собственици или наематели, юридически или физически лица, в зависимост от критериите за определяне на видовете данъкоплатци, приети в една или друга държава. Така в повечето страни данъкоплатците се разделят на наематели и собственици, но в някои страни, като например Германия, данъкоплатците се разделят на видове, без да се отчита критерият за собственост (физически и юридически лица). Данъците върху земя и други недвижими имоти са предимно местни данъци. В същото време местните власти обикновено определят ставки и събират данъци, а управлението на данъците (определяне на данъчната основа, оценката на имотите) обикновено се осъществява на най-високо административно ниво (Федерална в Руската федерация). В САЩ, Китай, Сингапур, Австралия и водещи европейски държави оценката на недвижимо имущество за данъчни цели се извършва от данъчни органи или специализирани агенции за оценка под надзора на Министерството на финансите. В много страни съществуват два вида данъци върху недвижимите имоти по отношение на времето, когато те постъпват в бюджета. Това са годишни данъци върху земя и недвижими имоти и еднократни данъци, налагани по време на прехвърлянето на собствеността върху недвижими имоти. В момента един данък за недвижими имоти в Руската федерация все още не е влязла в сила. На първо място, това се дължи на някои проблеми, произтичащи от неговото прилагане. Първо, възможно е да се въведе единен данък върху недвижимите имоти само чрез пряка принуда, тъй като данъкоплатците не се интересуват от увеличаване на данъчната тежест. В допълнение, възможно е да се оспори масово в оценките на съдилищата за пазарната цена на всеки обект, което ще отнеме повече от един месец. Второ, предполага се, че този данък не се изчислява от стойността на материалните запаси, както преди, а от пазарната стойност на недвижимите имоти, която е значително по-висока от стойността на материалните запаси (инвентаризацията дава, макар и диференцирана по регион, но все пак масивна оценка), което ще доведе до увеличаване на платената сума и неудовлетвореност. граждани с ниски доходи. Тъй като данъкът ще бъде значителна сума, тогава най-вероятно ще има определен брой собственици, които искат да оспорят размера на данъка, който фискалните ще ги преброят. Ето защо изглежда уместно да се създаде система за обжалване преди въвеждането на данъка, така че всеки да може да дойде и да поиска изчисления, въз основа на които сумата на данъка се оказа една, а не другата. Може да се заключи, че данъкът върху недвижимите имоти в Руската федерация е обещаващ, но на ниво цялата страна проблемите, свързани предимно с инвентаризацията, определянето на стойността на запасите и състоянието на много обекти ще се проявят много повече, а тяхното решение ще изисква значителни времеви разходи. В края на краищата, необходимо е не само да се създаде институция за масова оценка на недвижими имоти и система на държавни данъчни оценители, но и за решаване на много проблеми, които на пръв поглед са технически. Днес само една трета от недвижимите имоти са взети под внимание в страната. Тези обекти са свързани с местността, въведени в електронни бази данни, установена е историята на собствеността им и е оценена кадастралната им стойност. Кадастралната оценка за всеки обект е индивидуална. Тя е по-висока за градовете, по-ниска за селските райони. Въпреки това, за да се съберат всички данни за недвижими имоти като цяло се затруднява, по-специално, от липсата на съвременни картографски материали. В Русия има тенденция да се налага данък върху недвижимите имоти. Това се доказва от руския вестник, според нея, данъкът върху недвижимите имоти може да бъде въведен през 2014 г. Отделите вече са се споразумели за законопроект за това, съобщиха медиите. Предполага се, че данъкът няма да бъде същият в пълния смисъл - той ще бъде таксуван отделно за недвижими имоти и земя. Но и в двата случая кадастралната стойност. Кадастрално оценяване на недвижимите имоти навсякъде. Вярно е, че в много случаи тя е няколко пъти по-висока от така наречената оценка на ОТИ (стойност на инвентара). Ставката за жилищни имоти ще бъде не повече от 0,1% от кадастралната стойност, за нежилищни обекти - до 0,5%. За земя под къщи и вили процентът ще бъде не повече от 0,3%, а за земя за други цели - 1,5%. За всеки жилищен имот има данъчно облекчение от 20 кв.м. Притежателите на луксозни недвижими имоти - повече от 300 милиона рубли - ще трябва да се разделят: за тях данъчната ставка може да се увеличи до един процент. Окончателното решение за тарифите ще бъде взето от регионалните власти. На федерално ниво е фиксирана "вилица", в рамките на която те могат да действат. В същото време за регионите цената на един квадратен жилищен имот е средно 35 хиляди рубли. Парите от имуществения данък ще отидат в местните бюджети. Смята се, че това ще им помогне да получат допълнителен доход. Ако, например, държавата получи малко повече от 17 милиарда рубли от плащане на данъци върху имуществото от гражданите през 2012 г., тогава при преминаване към "кадастрален" данък сумата ще се увеличи няколко пъти - до 67 милиарда рубли годишно, изчисляваха преди това експерти на "Росийская газета". 2.3 Позицията на имуществените данъци от физически лица в рамките на формирането на съответния бюджет на региона Иркутск Данъци върху собствеността играят важна роля при формирането на бюджета на общината или субекта на Руската федерация. Данъкът върху имуществото на физическите лица, както и данъкът върху земята е местен данък, той отива в бюджетите на общините. Транспортният данък е регионален данъккредитирани в бюджета на субекта на Руската федерация. Таблица 2 към 1 октомври 2012 г. делът в Действителна обща сума хил. Рубли.% Общи приходи на местните бюджети (стр. 1010 от доклада за формуляр № 1-НМ) 13,624,894,100.0Данък върху доходите на физическите лица 9 419 829 69.1 Данъци със специално третиране2 232 851 16.4 единен данък, наложен във връзка с прилагането на опростената данъчна система 1 036 490 7.6 единен данък върху приспаднатия доход 1 144 633 8.4 единен земеделски данък51 728 0, 4 Данък, наложен във връзка с прилагането на патентната система за данъчно облагане Данъци върху имуществото 1 823 065 13.4 Данък върху имота FL109 912 0.8 Данък върху земята 1 713 153 12.6 Приходи от погасяване на дългове и преизчисления за отменени данъци, такси и други задължителни плащания, неданъчни приходи , администратор както е определено от данъчните власти и държавното мито149 149 1.1 Така реалните доходи от данък върху недвижимите имоти са 1 823 065 хиляди рубли, което се равнява на 13,4% в дела на общите приходи. Освен това основният дял на данъчните приходи от имущество на физическите лица е данък върху земята. Доходът на местния бюджет от данъка върху имуществото на физическите лица е повече от 15 пъти по-малък от данъка върху земята. Може да се заключи, че в нашия регион основният дял на данъчните приходи в рамките на данъка върху собствеността към местния бюджет е поземлен данък. Таблица 3 В сравнение със същия период на 2012 г. се наблюдава динамика на нарастване на всички данъчни приходи към местния бюджет. Като част от имуществените данъци се забелязва увеличение на данъка върху имуществото на физическите лица с 0.3% дял в общите приходи. Напротив, ситуацията с земя данък, чийто дял в общите приходи намалява с 0, 1%. По-голямата част от приходите в местния бюджет са данъци върху личните доходи. Получаването на данъци и такси в консолидирания териториален бюджет на Иркутска област: Таблица 4 към 1 октомври 2012 г., на 1 октомври 2013 г., делът в Действителни общи фактически разписки Приходи Приходи Приходи Хиляди рубли търкайте.% Общо приходи от консолидирания бюджет (стр. 1010 от отчета за форми № 1-НМ) 75 134 947 100.071 721 489 100.0Данък върху печалбата26 382 853 35,117 901 423 25.0 Данък върху доходите на физическите лица23 452 046 31.225 604 195 35.7 Приемане11 723 926 15.61212 52 521 18.1 акцизи върху алкохол, алкохол и алкохолни продукти63 0.044 295 0.1 алкохол, продукти, съдържащи алкохол ) 32 0.0-97 водка, LVI, коняк, шампанско, вино и други алкохолни напитки (само справка) 31 0.044 392 0.1 бира 1 860 668 2.51 929 874 2.7 бензин 5 023 884 6.75 429 670 7,6 дизелово гориво4 637 963 6,25 370 820 7,5 двигателни масла201 348 0,3207 846 0,3 Данъци със специален режим3 291 141 4,43 528 393 4,9 единен данък, наложен във връзка с опростената данъчна система2 072 980 2.82 338 66 5 3.3 единен данък върху условно изчисления доход1 144 633 1.51 118 244 1.6 единствен земеделски данък73 528 0.165 969 0.1 данък, наложен във връзка с прилагането на патентната система за данъчно облагане 5 515 Данъци върху имуществото 9 084 199 12.110 427 698 14.5 Данък върху имущество (LE + FL) 6 956 399 9.38 022 162 11.2 от него данък собственост YuL6 846 487 9.17 862 608 11.0 от него данък върху недвижимото имущество FL109 912 0.1159 554 0.2 Транспортни такси414 221 0, 6541 699 0 Данък върху хазартния бизнес426 0.0709 0.0 Данък върху земята 1 713 153 2.31 863 128 2.6 Ресурсни плащания 944 697 1.31 037 167 1.4 данък върху добива на минерали 934 927 1.21 025 858 1.4 такса за използването на обекти е животно на мира и на водната биологична resursov9 770 0011 309 0,0Postupleniya за сметка на погасяване на дългове и преизчисляване на отменени данъци, такси и други задължителни плащания, неданъчни приходи, администрирани от данъчните власти и държавната poshlina256 085 0,3240 092 0.3 По броя на действително получените средства за данък върху земята и данък върху имуществото на физическите лица транспортният данък е междинен. Ако сравним 2012 г. и същия период на 2013 г., виждаме увеличение на приходите от транспортни данъци с 0,2%. Като цяло данъците върху имуществото в рамките на консолидирания бюджет на Иркутския регион представляват едва 3% от общите приходи, включително 0,6% от приходите от транспортния данък. Може да се заключи, че категорията на имуществените данъци от физически лица заема затваряща позиция при формирането на бюджета. Това говори преди всичко за необходимостта от преразглеждане данъчна политика по отношение на данъците върху имуществото на физическите лица и необходимостта от либерален подход към тази категория данъци с цел увеличаване на данъчните постъпления в местния бюджет. Ситуацията може радикално да се промени с приемането на единен данък върху лицата, които се занимават с недвижими имоти. С въвеждането на този данък, заместването на транспорта, данъците върху земята и данъка върху имуществото на физическите лица, законодателят очаква да увеличи приходите в бюджета. заключение

Данъчното облагане е система за разпределение на доходите между юридически и физически лица и държавата, а данъците са задължителни плащания към бюджета, начисляван от държавата, въз основа на закон, от юридически и физически лица за задоволяване на обществените нужди. Принципите на данъчното облагане са еднаквост и сигурност. Един от съществените елементи на данъчното законодателство и правната конструкция на всеки данък е обект на данъчно облагане. Това е основа за разделяне на данъците върху различни видове. Всеки индивидуален данък трябва да има свой обект за данъчно облагане, който не съвпада с други данъци. Един и същ обект може да се облага с един вид само веднъж. Обектите на данъчно облагане на физическите лица могат да бъдат собственост, печалба, доход или друга икономическа основа, която има парична, количествена или физическа характеристика, като съществуването на което законодателството на данъкоплатците за данъците и данъците обвързва задължението за плащане на данък. Предметът на данъка е обектът на материалния свят, с наличието на който законът свързва възникването на данъчни задължения. Обектът на данъчно облагане се определя, като правило, като истинско нещо (кола, апартамент, земя), по отношение на което се извършва гражданскоправна сделка, което води до появата на обект на данъчно облагане, или собствеността върху самия обект подлежи на облагане. Данъчното облагане на физическите лица е съществен елемент от данъчната система на Руската федерация. Данъкът върху имуществото, данъкът върху транспорта, данъкът върху земята засягат вниманието както на държавата, така и на нейните граждани. Ето защо, провеждането на мерки за реформирането им трябва да отчита интересите на двете страни. Необходимо е постоянно да се анализира ситуацията в световната, руската икономика и на базата на наличните възможности да се търсят възможности за подкрепа на участниците в икономическите дейности, стимулиране на темповете на икономически растеж, включително чрез механизми на данъчна политика. Процесът на всеобхватно проучване на данъчното облагане на собствеността предвижда да доведе до заключения за значимостта на данъците върху недвижимите имоти като първите данъчни източници за теглене на средства в държавния бюджет. Имотът е най-стабилният обект на данъчно облагане, главно поради неговата стационарност. Данъците върху имуществото имат голям фискален и регулаторен потенциал, докато притежават всички предимства на преките данъци и с ефективно управление могат значително да увеличат приходите на регионалните и местните бюджети. Делът на приходите от данъци върху имущество, налагани на физически лица, е незначителен: бюджетна система RF - около 1.1% Приблизително 75% от всички приходи от данък сгради от физически лица се осигуряват от транспортния данък, а данъкът върху имуществото от физически лица е около 23%. И делът на земя данък от физически лица не надвишава 2-4%. Списък на използваните източници