Данък върху продажбата на търговско недвижимо имущество от физическо лице

И така, каква е разликата между инвентаризацията и кадастралната стойност. Факт е, че по-рано ОТИ беше оценена, като се съсредоточи само върху разходите за изграждане на къща и степента на естественото му влошаване. Сега реалната стойност се взема като основа за продажбата. Обръща се внимание на:

- местоположение;

- предназначението на сградата;

- средната цена на квадратен метър и т.н.

Ясно е, че за повечето търговски обекти цифрата се е увеличила значително, дори и при темп, който остава непроменен. А понякога и няколко пъти. В резултат на това увеличените плащания. Поради тази причина много хора си мислят как да спестят пари и дали може да се направи законно. Всъщност можете да намалите разходите.

Първо, въпреки промяната в самата система за сетълмент, установените преди това ползи са запазени. Те могат да разчитат на медицински, образователни и научни институции. В допълнение, данъкът върху търговските недвижими имоти през 2017 г. все още може да бъде намален с удръжката за плащане под формата на намаление на облагаемата площ с 300 квадратни метра.

Данъчна ставка за търговски недвижими имоти през 2016 г. е 1.5%, през 2017 г. - 1.8%.

Събиране на данъци за продажба и отдаване под наем на недвижими имоти

Ако говорим за сделки с недвижими имоти, статутът на продавача е от първостепенно значение. Данък върху продажбите варира за:

Ако говорим за сделки с недвижими имоти, статутът на продавача е от първостепенно значение. Данък върху продажбите варира за:

- физически лица;

- индивидуални предприемачи;

- дружества с ограничена отговорност;

- нерезиденти на Руската федерация.

Как се изчислява данъкът за търговски недвижими имоти за физически лица през 2016-2017 г.? Най-често натрупването възниква при фиксиран процент от 13% от размера на дохода. В същото време продава имот индивид може да мине без заплащане на данък върху доходите на физическите лица, ако площта не се използва от собственика за търговски цели, а престоят надхвърля 3 години.

За индивидуалните предприемачи има възможност за намаляване на таксата. Процентът на продажбата се изчислява, като се вземат предвид разходите, направени при реализацията на продажбата.

Най-високата стойност в Русия е определена за чуждестранни лица - данъците върху продажбата на имот за тях се изчисляват в размер на 20% от всички приходи.

Но дружествата с ограничена отговорност не се плащат за такива сделки. Всички приходи се внасят в акционерния капитал.

При отдаване под наем на нежилищни имоти ИП плащат данък от 13%, но чужденците ще трябва да се разделят с 30% от печалбата.

Закупуване на стая

Проблеми с плащанията възникват при закупуване на търговски недвижими имоти. В зависимост от статута на купувача, закупената нежилищна площ се облага с данък:

Проблеми с плащанията възникват при закупуване на търговски недвижими имоти. В зависимост от статута на купувача, закупената нежилищна площ се облага с данък:

- върху имуществото на физическите лица;

- върху имуществото на организациите.

Данъчното облагане за физически лица може да бъде определено от местните власти. Въпреки това, като цяло, тя се изчислява в зависимост от стойността на имота.

Трябва да се помни, че има възможност за възстановяване на данъци (данък върху доходите на физическите лица при ставка от 13%) при закупуване на имот. получавам данъчно приспадане възможно от работодателя или от бюджета чрез данъчната служба. Трябва да се има предвид обаче, че при втория метод ще трябва да отделите време за попълване на декларацията. Освен това времето за преглед може да достигне три месеца спрямо 30 дни в първия случай.

За да плащат данъци по новите правила през 2016 г. ще трябва да притежателите на търговски недвижими имоти. Общо ставки не съществува, само максималната възможна ставка за облагане на бизнес обекти. Необходимо е предварително да се изчисли колко ще трябва да плати правителството за притежаване на недвижими имоти и да обмисли начини за намаляване на размера на данъка.

Основната причина за значително увеличаване на размера на плащанията към бюджета за притежаване или продажба на търговски недвижими имоти е необходимостта от използване на кадастралната стойност за изчислението.

Разликата е, че преди данъчната основа е използвана инвентаризацията или балансовата стойност, която е значително по-ниска от реалната стойност на обекта. Кадастралната стойност може да надвишава дори текущата пазарна стойност на офиса, склада или магазина.

При определяне на кадастралната стойност на специалистите е взета предвид целта на сградата, местоположението на обекта и средната цена на квадратен метър при извършване на сделки с подобни обекти в района. Естествено, престижът и класът сгради и помещения, размерът на отстъпката не бяха взети под внимание (в края на краищата сделките почти никога не се сключват на цената, първоначално обявена от продавача).

Фактически ставки за 2016 година

Тарифите за данъчно облагане на търговски недвижими имоти могат да се определят на регионално ниво и да варират в зависимост от региона с няколко десети от процента. В повечето региони беше одобрен максимален процент от 2% от кадастралната стойност.

Всъщност, за да разберете колко ще трябва да плати собственикът през 2016 г., е необходимо да се намери кадастралната стойност на обекта. Информация може да бъде получена в местните служби на кадастралната камара. Ако цената изглежда твърде висока, можете да оставите заявка за преглед на сумата. Като последна инстанция - да поръчате независима оценка за своя сметка, след това отидете в съда.

Собствениците на търговски недвижими имоти - физическите лица имат право на обезщетения по същия начин, както собствениците на жилища. Освободено от плащане:

- Ветерани от войната.

- Участници в сраженията.

- Инвалиди I и II групи.

- Инвалиди от детството.

Лицата, избрали опростената система, могат да избегнат необходимостта от плащане на данъци. При условие, че този имот се използва в бизнес дейности и приходите от дейности подлежат на един данък.

Юридическите лица няма да могат да използват счетоводната стойност на помещенията, а ще изчислят размера на данъка въз основа на кадастралната стойност на обекта. На общо основание ще има юридически лица, които плащат данък върху доходите.

Обезщетения: кой не плаща данък върху имота

На регионално ниво местните власти имат право да допълват или отнемат от списъка на преференциалните обекти на търговско недвижимо имущество, които не подлежат на данъчно облагане, някои видове помещения.

Само 25% от изчисления данък се заплащат от собствениците на обекти с предприятия, разположени в тях, които извършват дейности в следните области:

- Медицински грижи и услуги.

- Научни изследвания.

- Образователни услуги.

Обектите са напълно освободени от данък:

- Културни предмети, религиозни организации.

- Бюджетни и транспортни предприятия.

- Метро предприятия.

- Защитни съоръжения.

- Организации, които осигуряват работни места за хора с увреждания.

Продажба на търговски недвижими имоти и данъчна ставка

Размерът на данъка върху продажбата на всяко търговско недвижимо имущество зависи от няколко фактора:

- Статус на продавача (физическо лице, индивидуален предприемач, юридическо лице).

- Избрана данъчна система.

- Продължителността на собствеността върху обекта.

- Използване и данъчно облагане на недвижими имоти в стопанска дейност.

- Наличието на документи, потвърждаващи разходите за закупуване на недвижими имоти.

Данъчната ставка за резиденти - базата е 13%. За нерезиденти - 30% от кадастралната стойност на обекта. Използва се като основа кадастрална стойност, с изключение на обекти, за които тази стойност не е определена. В този случай данъчната основа ще бъде договорената продажна цена на имота.

Освобождаване от данъци и приспадане: колко можете да спестите

Тази година се промени друг параметър, от който зависи необходимостта от изчисляване и плащане на данък върху продажбата на търговски недвижими имоти от физическо лице. Всички предмети, закупени след началото на 2016 г., трябва да бъдат притежавани от собственика за най-малко 5 години, така че да могат да бъдат продадени без заплащане на данък.

Законът няма обратно действие: ако имотът е закупен до 2016 г., остава в сила нормата, според която продажбата на помещения, собственост на собственика за повече от 3 години, не подлежи на облагане.

Има изключения от новите правила, 3 години собственост са достатъчни за освобождаване от данъчно облагане, ако търговските недвижими имоти:

- Получени като подарък от роднина.

- След като наследи.

- Собствеността е породена от приватизацията.

Той също така има право да използва данъчното приспадане. Размерът на удръжката е само 250 хиляди рубли.

Цени, условия и изчисляване на данъци

Приходите от продажба от физическо лице на обект с търговско недвижимо имущество се считат за доход на гражданите, съответно се прилага основната ставка на данъка върху доходите на физическите лица - 13% от стойността. Ако физическо лице не е местно лице на Руската федерация (то не се намира на територията на Руската федерация за 183 дни в годината и не получава доход на територията на страната по това време), данъчната ставка е 30%.

Да се избягва необходимостта от плащане на данък върху продажбата на гражданите, може да се регистрира като ПР по опростената система. В този случай няма разпоредба за плащане на други данъци, с изключение на един данък. Независимо от факта, че законно собственикът на помещенията е физическо лице, не е необходимо да заплащате данък, ако представите документи, потвърждаващи, че продаденото имущество е било използвано в стопанска дейност за получаване на облагаем доход.

Юридическите лица са задължени да депозират получената сума в резултат на продажбата в доход с последващо данъчно облагане по ставката на данъка върху дохода.

Как да намалим размера на данъка, без да нарушаваме закона

Можете да избегнете плащане на данък върху продажбата на търговски недвижими имоти, ако предварително изчислите сделката. Достатъчно е да се отложи документацията, така че срокът на владеене на обекта да надвишава 36 месеца.

Ако сделката трябва да бъде сключена спешно, можете да използвате проста изчисление: определете размера на дължимия данък, приспада се, изчисли сумата, ако отнеме разходите за придобиването. Абсолютно законно, можете да използвате и двете опции. В този случай забавянето на сключването на сделката е нерентабилно. Благодарение на валутния курс, рублата стойност на недвижимите имоти може да се увеличи значително, като автоматично се повиши размерът на данъка.

Лицата, които са регистрирани като индивидуални предприемачи, могат да се възползват от възможността да не плащат в бюджета, ако подпишат договор за наем с данъчно облагане на наемите от имота, който планират да продадат. По-изгодно е да се плаща 6% от 13%, ако няма друг начин да не се плаща данък.

Най-полезно е за юридическите лица да се комбинират в едно данъчен период две сделки за минимизиране на данъчната тежест: една за продажбата на собственост, другата за придобиване на дълготрайни активи. Това ще даде възможност за балансиране на приходите и разходите и значително намаляване на размера на данъка.

На фона на трудната икономическа ситуация в страната руските власти се опитват да максимизират своите бюджетни приходи, както федерални, така и регионални. Това може да бъде направено, например, чрез увеличаване на данъците или промяна на схемата на тяхното начисляване. По предварителни изчисления, тези стъпки трябва наистина да помогнат при попълването на бюджетите.

Един от най-ярките примери тук е данък върху недвижимите имоти за физически лица, включително и търговски. Налице са доста сериозни промени. По-специално, от 2017 г., собствениците (или наемателите) на търговски недвижими имоти ще плащат данък въз основа не на неговата балансова стойност, както преди, а на кадастрална. Съответно, разходите ще се увеличат тук и съвсем сериозно.

Например регионалните власти на Краснодарска територия взеха решение, че такава данъчна опция ще влезе в сила на територията на региона, считано от 1 януари тази година. Както и някои други региони на страната. Не трябва да се забравя, че между инвентарната стойност на имота и пазара, разбира се, е значителна разлика в полза на втория. Това се обяснява с особеностите на метода на броене. В частност, стойността на материалните запаси не отчита пазарните фактори. Изчислява се въз основа на:

- физическо износване на имота;

- разходите за подмяна.

Тук работят и с интегрирани индекси, показатели и коефициенти. В резултат на това често възникват ситуации, когато стойността на инвентаризацията на имот в Москва се оказва по-ниска от тази на подобна, но се намира, например, в Сибир.

Естествено, ако вземем пазарната стойност за сравнение, разликата ще бъде значителна. И още, разбира се, в полза на Москва. Съответно, данъкът върху търговските недвижими имоти, изчислен въз основа на стойността на запасите, е сравнително нисък. Можете дори да кажете, че това не съответства на реалната ситуация.

Промяната на методологията за броене ще увеличи данъка върху търговските недвижими имоти.

Сега ситуацията се промени. През 2017 г. данъкът ще се изчислява въз основа на кадастралната стойност на търговската собственост. Това коренно променя ситуацията. Сега собствениците (или наемателите) на такива обекти ще бъдат принудени да прехвърлят в бюджета много по-големи суми, отколкото преди.

Нека погледнем отблизо ситуацията. Както вече споменахме, кадастралната стойност на имота е по-висока от инвентаризацията. На първо място, това се отнася до обекти, които попадат в категорията „търговски“. Тук разликата се увеличава много сериозно, съответно, ще трябва да плащат повече. Трябва да се отбележи и друг важен момент. Постъпленията от данък върху недвижими имоти са насочени към регионалните бюджети. Съответно местните власти, които са изключително заинтересовани от попълването на хазната, ще направят всичко възможно да увеличат кадастралната стойност.

Трябва да се отбележи, че например в Москва изчисляването на данъка върху търговските недвижими имоти, въз основа на кадастралната му стойност, ще се прилага само за големи търговски и бизнес центрове с площ от над 3 хиляди квадратни метра. Ситуацията е малко по-различна с отделните сгради, които се използват като ресторанти, кафенета, магазини и т.н. Тук, по новата схема, данъкът ще се изчислява при условие, че площта надвишава 1 хиляда квадратни метра. Този параметър бе намален съответно 2 пъти, респективно броят на данъкоплатците през 2017 г. ще се увеличи значително. Данъчната ставка също е нараснала - вместо 1,3%, използвани миналата година, ще трябва да платите 1,4%. Това обаче не е границата. През 2018 г. процентът ще се увеличи с още 0,1 процентни пункта - до 1,5%.

Естествено, такава инициатива на властите не угоди на предприемачите. За да се разбере по принцип е възможно и двете, така и представителите на властите. Поради икономическата криза доходите на много предприемачи са спаднали значително. Съответно приходите в бюджета значително намаляха. В този случай, разходните позиции трябва някак да финансират. Така властите измислят различни варианти за допълнителни приходи в хазната. От друга страна, един бизнес може просто да не издържи на повишения данъчен натиск. Тъжен резултат от това ще бъде затварянето на търговски обекти, малки кафенета и т.н.

Данъци върху търговски недвижими имоти за физически лица

Данък върху имуществото на физическите лица

| Обект на данъчно облагане | Данъчна ставка (от кадастрална стойност) | |

| 1 | За недвижими имоти, включени в Списъка на търговията на дребно, офис, кетъринг и / или потребителски услуги, предмет на кадастрална стойност данък върху недвижимите имоти през 2017 г. | 1,4% |

| 2 | За недвижими имоти, включени в Списъка на търговията на дребно, офис, кетъринг и / или потребителски услуги, обект на данък върху собствеността от кадастралната стойност през 2018 г. и следващите данъчни периоди | 1,5% |

| 3 | Имотът, кадастралната стойност на който надвишава 300 милиона рубли. | 2% |

| 4 | Обектът в строеж, ако е предвидена дестинация - жилищна къща. | 0,3% |

| 5 | Гаражи и паркоместа * | 0,1% |

| 6 | Други търговски недвижими имоти | 0,5% |

* - за един обект с площ по-малка от 25 квадратни метра. метра, второто и следващите гаражи трябва да платят 1,3% през 2016 г., 1,4% през 2017 г. пенсионерите и хората с увреждания са освободени от плащане на данък за едно паркомясто или гараж (клауза 1, чл. 1.1 от Закона на град Москва № 51 от 19.11.1990 г.).

Кадастралната стойност на вашите помещения бързо и безплатно може да бъде намерена. Кадастралният номер може да се види в кадастралния паспорт, в извлечение от USRRP или.

От плащане на данък върху собствеността, от един обект, са освободени:

- Хора с увреждания от групи 1 и 2, както и хора с увреждания от детството;

- Ветерани от войната;

- бойци;

По-подробен списък от 15 групи граждани, които попадат в полза, може да се намери в чл. 1.1 от Закона на град Москва № 51 от 19 ноември 2014 г.

Ако облагаемата собственост се намира в институции, предоставящи образователни услуги, научни предприятия или центрове за медицинска помощ и услуги, собственикът на такъв имот плаща само 25% от размера на данъка.

Данък върху личните доходи при продажба на търговски недвижими имоти

Продажбата на търговски недвижими имоти не подлежи на облагане:

- Обзаведена в имота до 01.01.2016 година и мандат от три години;

- Декорирани в имота след 01/01/2016 и мандат от пет години;

- Декорирани в имота след 01/01/2016 и мандат от три години, в случаите на наследяване, приватизация, получаване на подарък от близък роднина, регистрация по трудов договор.

Формули за изчисляване на данъка върху доходите на физическите лица при продажба на имот от местно лице на Руската федерация:

1 Ако имотът е регистриран в имота преди 01.01.2016 г., тогава данъкът върху доходите на физическите лица = (сумата на продажбата е сумата на покупката) * 0.13

Пример 1

Дата на регистрация на помещенията в имота - 25 ноември 2015 г., сумата на покупката = 28 милиона рубли., Размерът на продажбите = 18 милиона рубли.

Изчисляване на данъка върху доходите на физическите лица = (18 милиона - 28 милиона) * 0.13 = - 1.3 милиона рубли. Данъкът не се плаща, защото обект на данъчно облагане (печалба) не е.

Пример 2

Дата на регистрация на помещенията в имота - 6 септември 2014 г., сумата на покупката = 14 милиона рубли., Размерът на продажбите = 16 милиона рубли.

Изчисляване на данъка върху доходите на физическите лица = (16 милиона - 14 милиона) * 0.13 = 0.26 милиона рубли. Размерът на декларирания данък = 260 хиляди рубли.

2 Ако имотът е регистриран в имота след 01/01/2016. и:

- Продава над кадастралната стойност на данъка върху доходите на физическите лица = (размер на продажбата - размер на покупката) * 0.13

- Продаден под кадастралната стойност на данъка върху доходите на физическите лица = (0,7 * кадастрална стойност на обекта - сумата на покупката на обекта) * 0,13

Пример 1

Регистрация на собствеността - март 2016 г., сумата на продажбата = 15 милиона рубли., Сумата на покупката = 15 милиона рубли, кадастралната стойност = 13 милиона рубли.

Изчисляване на PIT = (15 милиона - 15 милиона) * 0.13 = 0 милиона рубли. Данъкът не се плаща, защото обект на данъчно облагане (печалба) не е.

Пример 2

Регистрация на сградата в имота - май 2016 г., размерът на продажбата = 960 млн. Рубли., Сумата на покупката = 630 млн. Рубли, кадастралната стойност = 1 300 млн. Рубли.

Изчисляване на данъка върху доходите на физическите лица = (0.7 * 1300 млн. - 630 млн.) * 0.13 = 36.4 млн. Рубли. Размерът на декларирания данък = 36,4 милиона рубли.

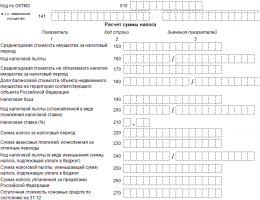

Не забравяйте да подадете в данъчната инспекция декларация по образец 3-НДФЛ до 30 април на същата година, следваща годината на продажбата (чл. 229 от Данъчния кодекс), и да заплатите данъка преди 15 юли на годината, следваща годината на отчуждаване на имота. Размерът на данъка може да бъде намален с документирания размер на покупката на този имот или с размера на данъчното облекчение (0,25 милиона рубли).

например:

Продадохме нежилищни помещения, размерът на продажбите = 17 милиона рубли., Документираната сума за покупка = 14 милиона рубли.

Размерът на данъка върху доходите на физическите лица с документирани разходи = (17 милиона -14 милиона) * 0.13 = 0.39 милиона рубли.

Размер на ДДС с приспадане на собственост 1 милион рубли = (17 милиона - 0.25 милиона) * 0.13 = 2.18 милиона рубли.

За да се възползва от приспадането, е необходимо да се съхраняват всички документи, потвърждаващи размера на покупката на имота (договор за покупко-продажба, квитанции, актове и др.), Да се заверят техните копия с подпис и да се прикачат към 3-НДФЛ.

Програмата за формиране на формата 3-NDFL в полуавтоматичен режим може да бъде изтеглена.

Каква е възвръщаемостта на търговските недвижими имоти в настоящите пазарни условия? Какво трябва да търся при избора на инвестиционен търговски имот? Кои помещения не трябва да се разглеждат точно за фирми, предназначени за купувач на дребно? Всичко това ще научите от.

Данъци върху търговски недвижими имоти за индивидуални предприемачи

Данък върху имота

Необходимостта от плащане на данък върху търговските недвижими имоти в Москва от индивидуални предприемачи възниква в зависимост от вида на данъчното облагане и прякото използване на този имот в бизнеса. Сумата на данъка се изчислява данъчна инспекция и изпратени до собствениците на помещенията.

Sp at обща система Данъчното облагане плаща на имота данък върху всички нежилищни имоти, които са му собственост.

СП по специални видове данъци (опростена система, един данък относно приписания доход, патентната система) не плащат данък върху търговските помещения, използвани от тях в бизнеса. Изключения от това правило:

- Търговски имоти;

- Офис собственост;

- Кетъринг съоръжения и предоставяне на домакински услуги на населението;

- Обекти, включени в „Списък на обекти недвижими имотиза която данъчната основа се определя като кадастрална стойност “(Решение на Правителството на Москва № 700-pp от 28.11.2014 г.)

Целта на обектите се определя от техните кадастрални паспорти. Ако в кадастралния паспорт няма запис за целта на обекта, тогава данъкът може да притежава проверка на място, за да се определи действителното предназначение на помещението.

Данъци на индивидуален предприемач при продажбата на търговски недвижими имоти

Ако недвижимо имущество не се използва в бизнеса, тогава приходите от продажбата се облагат с данък върху доходите на физическите лица.

1. Индивидуален предприемач по опростената данъчна система (6%, доход) \\ t

Да плащат данъци в размер на 6% от общата сума на продажбата на помещенията, ако е била използвана в стопанска дейност. Съществува възможност за данъчно маневриране. Необходимо е да се изчислят разходите за време и финансови разходи за закриването на ПР и да се сравнят с размера на начисления данък. Според моята практика около 90% от индивидуалните предприемачи, които извършват сделка за отчуждаване, притежават търговски недвижими имоти за повече от три години, така че при продажбата на обект те не попадат в данъка върху доходите на физическите лица.

2. Индивидуален предприемач по опростена данъчна система (15%, приходи - разходи)

Плаща 15% от сумата на продажбата на обекта - документирана сума за покупка на обекта.

3. Индивидуален предприемач на обща данъчна система

Плаща 13% от нетната печалба при продажба на търговска собственост + размера на данъка върху добавената стойност върху общата сума на продажбата (ДДС 18%).

Данъци върху търговски недвижими имоти за юридически лица

Данък върху имуществото на юридически лица

Всички московски фирми, които притежават търговско недвижимо имущество, използвайки както опростената система за данъчно облагане, така и системата за застраховане с фиксирана отговорност, са задължени да плащат данък върху имуществото, изчислен върху кадастралната стойност (параграф 2 на чл. 366.11 от Данъчния кодекс на Руската федерация). Данъкът върху имуществото на организациите е приложим за следните обекти на недвижими имоти (чл. 378.2 от Данъчния кодекс на Руската федерация):

1) административни бизнес центрове и търговски центрове (комплекси) и помещения в тях;

2) нежилищни помещения, целта, разрешеното използване или наименование на които съгласно информацията, съдържаща се в Единния държавен регистър на недвижимите имоти, или документи за техническо счетоводство (инвентаризация) на недвижими имоти, предвижда поставянето на офиси, търговски обекти, кетъринг и потребителски услуги или които са действително използвани за поставяне на офиси, търговски обекти, кетъринг и потребителски услуги;

3) недвижимо имущество на чуждестранни организации, които не извършват дейност в. \\ T Руската федерация чрез постоянни мисии, както и с недвижимо имущество на чуждестранни организации, които не са свързани с дейността на тези организации в Руската федерация чрез постоянни мисии;

Платени данъци юридическо лице при продажба на недвижими имоти

Юридическо лице плаща данък върху доходите от продажбата на търговско недвижимо имущество, в зависимост от използваната форма на данъчно облагане (ESS = 20% от нетната печалба + 18% ДДС от общата стойност, USN (6%) = 6% от общата продажна цена, USN (15%) = 15% от разликата в продажната стойност и документираната покупна цена).

На 1 януари 2015 г. влезе в сила Федералният закон “За данъците върху имуществото”, в който бяха направени някои промени данъчен кодкоито са свързани с новата процедура за изчисляване на данъка върху жилищната и търговската собственост на гражданите.

Оттогава населението все още не е усетило изцяло тежестта на задължителните плащания данък върху собствеността през изминалата година можете да платите до първия октомври 2017 година.

Преди изменението на закона данъкът върху недвижимите имоти се изчислява въз основа на стойността на запасите, вариращи от 0,3 до 2%. Новият закон установява процедура за изчисляване на базата на кадастрална оценка. Въз основа на това може да се заключи, че размерът на данъка през 2017 г. ще бъде много тясно свързан пряко с пазара на недвижими имоти и неговите колебания. Лицата, които притежават вещни права върху недвижим имот: къщи, апартаменти, стаи, гаражи и други сгради, както и помещения в дори недовършени обекти, трябва да обърнат внимание на важни промени в правилата за изчисляване на данъка.

Кадастрална база

RosRegister - специализирана правителствена агенция, която има информация за кадастралната стойност на недвижимите имоти. Планирано е регионите постепенно да се прехвърлят към новата система за сетълмент. Законът, определен за прехода към актуализирания вид данъчно облагане за пет години. През този период размерът на данъка постепенно ще се увеличава и само до 2020 г. ще бъде изплатена пълната данъчна стойност. Колко ефективен ще бъде този метод ще бъде възможно да се провери не по-рано от двадесетата година. Уебсайтът на руската данъчна служба предоставя информация за вече съществуващи региони, прехвърлени в кадастралната система. В други региони, както и в предходни години, ще се прилага инвентаризацията с коефициент дефлатор, който се определя ежегодно от Министерството на икономиката на Русия.

Жилищни недвижими имоти, за изчисление данъчна основаИзчислява се като намалена кадастрална стойност:

- за апартаменти от 20 кв.м. m;

- за стаи от 10 кв.м. m;

- в жилищна сграда от 50 кв.м. м.

себе си данъчни ставки се определят директно от общината на мястото, може да се намали до нула или да се увеличи три пъти.

Данък върху продажбата на търговски и жилищни имоти от физическо лице

Както казват американците, 2 неща са неизбежни: смърт и данъци.

Затова е много важно да разберете сами:

- Какви данъци се изискват при извършване на сделки с недвижими имоти.

- Какви са ползите, предоставени на лице от законодателя.

- Как да се възползвате от тези ползи.

- Как да получите обезщетения при плащане на данък върху недвижимите имоти.

Покупка и продажба на недвижими имоти и данъци

В продажбата на недвижими имоти участват две страни: продавачът и купувачът, а данъците при извършването на това действие за тях са напълно различни. Продавачът трябва да заплати данъка върху получените доходи от продажбата на недвижим имот, а купувачът има право да се възползва от удръжката върху облагаемата собственост чрез заплащане на сумата в по-малък размер.

Условия за плащане на данъци при продажба на имот през 2017 година

- Имотът е собственост на физическо лице за повече от три години. Въз основа на текста на закона не съществува задължение за деклариране на получените доходи и за подаване на данъчна декларация.

- Условия за собственост на недвижими имоти по-малко от три години. Декларирайте сумата на получения доход и подайте декларация данъчните власти не забравяйте.

Размерът на изчисления данък е 13%, но е важно да се разбере от каква материална база трябва да платите тези проценти.

Има два вида транзакции.

- Сделки с жилищни имоти, които включват: апартаменти, къщи или вили и сгради. При продажба на този вид имоти има две възможности за изчисляване на данъчната основа:

- В първия вариант: 250 000 рубли се приспадат от сумата на дохода, получен от продажбата на предмети, предназначени за търговска употреба.

- Във втория: размерът на направените разходи се изважда от сумата на получения доход, който се документира от данъкоплатеца.

- Сделки с нежилищни и търговски недвижими имоти. Законодателят също така предвижда две възможности за изчисляване на данъчната основа:

- Първият е, че те вземат не повече от един милион рубли от сумата на получените доходи.

- Вторият - размерът на получените доходи се намалява с размера на разходите, свързани с придобиването на продадения имот.

Важно е! В случаите, когато едно лице ползва имущество за предприемаческа дейност, когато го продава, правото на данъчно приспадане е невалидно. Точността на това твърдение може да бъде проверена чрез препрочитане на закона в новото издание.

Например, човек решава да наеме апартамент и иска да минимизира данъците. За да се сведе до минимум данъчното облагане на дейността си, това лице е регистрирано като едноличен търговец, С разрешение за регистрация за индивидуалния предприемач започва да извършва търговска дейност. Но ако искате да продадете този апартамент е изправен пред факта, че данъчното приспадане не може да се използва, а вие трябва да платите данък върху цялата сума на получения доход.

Промени през 2017 година

Гратисният период за притежаване на индивидуален недвижим имот от три до пет години се увеличава. Ако гражданин притежава имот за повече от пет години, той не е длъжен да плаща данъци и да декларира получените доходи. По-малко от пет години се изисква данъчна декларация и се плаща данък.

Данъчната ставка не се променя и е 13%.

Крайни срокове за подаване на данъчната Ви декларация през 2017 година

При сервиране данъчна декларация За 2016 г. крайният срок за подаване е 30 април 2017 г., като данъкът трябва да бъде заплатен преди 15 юли 2017 г.

Образец на данъчна декларация, подадена през 2017 г.

Намаляване на данъка върху недвижимите имоти

Данъкът върху имуществото за гражданите се намалява с данъчно приспадане:

- При закупуване или изграждане на жилище се прави данъчно приспадане на разходите за разходи. Но тази сума не може да надвишава два милиона рубли;

- Когато продавате на физически лица, направете приспадане за подобна система. Размерът не може да надвишава един милион рубли за сделки с жилищни недвижими имоти и двеста и петдесет хиляди - за нежилищни помещения.

Тези удръжки се използват само веднъж.

Как да получите данъчни отстъпки

Данъчни облекчения се предоставят на привилегированите категории граждани c изчисление: един обект на данъчно облагане за всеки вид собственост. Намалението или освобождаването от данък е валидно в случаите, когато тези обекти не се използват за търговски дейности.

Данък, който не се облага с недвижим имот:

- пенсионери;

- Герои на Съветския съюз и Руската федерация;

- лица с увреждания от първа и втора група, инвалиди от детството;

- участници в гражданската и Великата отечествена война;

- военнослужещите и лицата, отстранени от служба на определена възраст, за тези, които имат повече от 20 години трудов стаж;

- семейства, в които са убити войници;

- граждани, които са изпълнявали задължения към родината си, защитавайки страната в Афганистан и други страни;

- съпруги и родители, чиито мъже са загинали при изпълнение на военни задачи.