Обща класификация на данъчните ставки. Средни и пределни данъчни ставки

Има средна и пределна данъчна ставка.

Средна данъчна ставка - е съотношението между размера на данъка и размера на дохода, изразен като процент:

Пределна данъчна ставка- е процентът на увеличение на данъцитедо размер ръст на доходите.Той показва колко нараства размерът на данъка, когато доходът се увеличава с един:

Да предположим, че в икономиката има такава система на данъчно облагане, при която доходът до 50 хиляди долара. облагат се в размер на 20% и над 10 хиляди долара. - в размер на 50%. Ако човек получи 60 хиляди долара. доход, той плаща сумата на данъка равна на 15 хиляди долара. (50´0.2 + 10´0.5 = 10 + 5 = 15), т.е. 10 хиляди долара. от сумата от 50 хиляди долара. и 5 хиляди долара. от сумата над 50 хиляди долара, т.е. с 10 хиляди долара. Средната данъчна ставка ще бъде 15/60 = 0,25 или 25%, а пределната данъчна ставка е 5/10 = 0,5 или 50%.

Лихвен процент (Т), която се използва в макроикономическата формула данъчна функция, представлява лимит данъчната ставка и размерът на данъка се изчислява във връзка с увеличението на брутния вътрешен продукт или националния доход.

Пропорционални, прогресивни и регресивни данъци

В зависимост от това как се определя средната данъчна ставка, съществуват три вида данъци (данъчно облагане): пропорционални, прогресивни и регресивни.

Пропорционални данъципредполага, че средната данъчна ставка остава непроменен независимо от размера на дохода. Следователно размерът на данъка е пропорционален на размера на дохода.

Преките данъци (с изключение на данъка върху доходите на физическите лица и в някои страни) са пропорционални.

Прогресивни данъци- увеличава с увеличаване на доходите, Тези данъци предполагат не само по-голяма абсолютна сума, но и по-голяма дял събрани доходи, докато расте.

Пример за прогресивен данък в повечето страни е данъкът върху доходите на физическите лица. Такава система на данъчно облагане в максимална степен допринася за преразпределението на доходите, но не стимулира повишаване на ефективността на производството. (В Русия е въведен пропорционален данък върху доходите на физическите лица от 2001 г. насам. Данъчната ставка е определена на 13% от всякакъв размер на личните доходи).

Регресивни данъци - това са данъци, чиято средна данъчна ставка намалява с нарастването на доходите. По този начин, с увеличение на доходите си акции, дължимият данък е намален

В явна форма регресивната данъчна система в съвременни условия е изключително рядка. Въпреки това, всички косвени данъци от гледна точка на дела, който те представляват в дохода на купувача, имат регресивен характернещо повече, колкото по-висока е данъчната ставка, толкова по-регресивна е тя. като косвени данъци - това е част от цената на стоката, след което в зависимост от размера на дохода на купувача, делът на тази сума в неговия доход ще бъде по-голям, колкото по-нисък е доходът. Следователно акцизните данъци са най-регресивният характер. Например, ако акцизът върху пакет цигари е 10 рубли, тогава делът на тази сума в бюджета на купувач с доход от 1000 рубли е 0.1%, а в бюджета на купувач с доход от 5000 рубли - само 0.05%.

В много страни данъчната ставка, приложима за конкретен данъкоплатец, зависи от нивото на доходите му. С други думи, приложимата данъчна ставка се увеличава с дохода. Тази практика се нарича прогресивна данъчна система, чиято цел е да прехвърли данъчната тежест върху данъкоплатците с по-високи доходи. Подобна система може да бъде доста сложна, тъй като всяка данъчна ставка се прилага към съответната категория доходи, т.е. данъкоплатецът не плаща винаги данък по същата ставка от всичките си доходи. Вместо това, за различните части на дохода се прилага различна данъчна ставка, а данъчната ставка, която ще се прилага към най-високата част от дохода, се нарича пределна данъчна ставка (инж. Гранична данъчна ставка).

Пределната данъчна ставка може да се определи и като сумата, която данъкоплатецът плаща от последната парична единица от най-високата част от доходите си. Нито пък трябва да се бърка с общата или средната данъчна ставка, тъй като тя се прилага изключително за най-високата част от дохода и не засяга останалите. Следователно увеличението на данъчните ставки не винаги засяга всички слоеве на данъкоплатците и може да бъде насочено към хора с много високи доходи.

Често срещано погрешно схващане за пределната данъчна ставка е, че тя може значително да увеличи размера на данъка при преминаване към следващата данъчна категория ( инж. Данъчна категория). Всъщност при по-висока данъчна ставка се облага само тази част от дохода, която попада в по-висока данъчна категория, а не в целия доход на данъкоплатеца. Въпреки че това ще доведе до увеличаване на средната данъчна ставка за даден данъкоплатец, тя все пак ще бъде по-ниска от пределната данъчна ставка. За да разберете по-добре ситуацията, разгледайте го с прост пример.

пример, Да предположим, че данъчното законодателство в тази юрисдикция включва прогресивна данъчна система с три данъчни категории, която изглежда така:

- доходи до 15 000 куб облагат се със ставка от 20%;

- доходи от 15 000 до 40 000 куб облагат се със ставка от 30%;

- приходи над 40 000 USD се облагат със ставка от 40%.

Помислете за данъкоплатец с годишен доход от 50 000 долара, който попада във всички данъчни категории. Размерът на дължимия данък се изчислява по следния начин. От първите 15 000 USD доходите му, той е длъжен да плаща данък в размер на 20%, което ще бъде 3000 куб Втората данъчна категория (доходи от 15 000 до 40 000 USD) се облага с 30%, което ще бъде 7500 USD. (25,000 * 0,3). С най-високата част от доходите си в размер на 10,000 USD (50000-40000) данъкоплатецът ще плаща данък при пределната данъчна ставка от 40%, която ще бъде 4000 куб.м. (10,000 * 0,4). Така общата сума на дължимия данък ще бъде 14 500 USD, а пределната данъчна ставка ще се прилага само за онази част от дохода, която попада в последната данъчна категория.

Повишаването на пределната данъчна ставка обаче може значително да засегне данъкоплатците с високи доходи, повечето от които попадат в най-високата данъчна категория. Смята се, че подобен подход вреди на развитието на икономиката, тъй като високите данъци наказват онези, които искат да печелят повече. Тази практика обезкуражава хората да работят повече, за да печелят повече, тъй като ефективността на техните усилия изкуствено намалява с нарастването на доходите им.

Някои икономисти отхвърлят прогресивната данъчна система, която предполага пределна данъчна ставка. Вместо това те предлагат плоска данъчна ставка, която предполага фиксирана данъчна ставка за всички равнища на доходите. Противниците на този подход смятат, че тази практика дискриминира хората с ниски доходи, тъй като една данъчна ставка, която също е незначителна, се прилага за хора с много високи доходи, което нарушава основните принципи на социалната справедливост.

Данъчната ставка е сумата на дължимия данък за единица данък. Така че, за данъка върху собствениците превозни средства данъчната ставка е 50 души. с 1 l. а. мощност на двигателя, ако общата мощност на двигателя не надвишава 100 литра. а.

В зависимост от вида на групирането данъчните ставки могат да се различават:

По метода на настройка - на твърди и лихви, иначе наречен

специфични и ad valorem;

Относно икономическото съдържание - на маргинално (маргинално),

действителни и икономически.

При определяне на данъчните ставки под формата на специфични ставки (фиксирани суми), законът фиксира определен фиксиран размер на дължимия данък за единица данък. Например при налагането на данък върху земята в Москва за първата териториално-икономическа зона на града (вътре в градинския пръстен) е установена базова ставка от 300 277 рубли. на хектар, а за 13-та зона (Соколников) - 39 742 рубли. на хектар. По същия начин, под формата на фиксирани лихвени проценти, се определят данъчни ставки за собствениците на превозни средства, редица акцизи, данък върху имуществото на физическите лица (по отношение на превозните средства) и някои други.

Ad valorem (лихвените) ставки се определят като процент от данъчната единица. Например данъчната ставка върху печалбата (в нейната федерална част) е 11% от всяка рубла от получена и облагаема печалба.

Най-забележителният пример за използването на комбинация от специфични и адвалорни ставки е облагане с акциз. Основните категории акцизни стоки, като алкохолни напитки, нефт и газов кондензат, се облагат с фиксирани или специфични ставки. Например, етилов алкохол има акциз от 12 рубли. 60 ч., А за шампанско 9 рубли. 45 копейки на литър. Пример за използването на адвалорни (лихвени) лихвени проценти - акцизи върху бижута със ставка от 5% от стойността на продуктите.

Що се отнася до втория аспект на проблема за формиране на лихвените проценти - тяхното икономическо съдържание - можем да разграничим пределните (или пределните) данъчни ставки, действителните (средни или ефективни) и икономическите.

Пределни данъчни ставки - номинални данъчни ставки, определени в съответното законодателство. Така че, ако Законът за данъка върху доходите на физическите лица през 2000 г. установи, че данъчна ставка от 12% се прилага за доходи до 50 хиляди рубли, и данъчна ставка от 20% се прилага за доходи над 50 хиляди. рубли, но по-малко от 150 хиляди рубли, тогава тези ставки са лимитът за съответните доходни интервали, установени със закон.

Действителна (или средна) данъчна ставка - съотношението е реално

сумата на данъка, платен към приблизителната данъчна основа.

Действителният процент е почти винаги по-малък от пределната ставка, тъй като нормативната ставка не се прилага за цялата сума на данъчната основа, а за частта, която подлежи на облагане. Например, цялата стойност на собствеността на предприятието е 100 хиляди рубли. Но този имот включва мобилизационни възможности в размер на 10 хиляди рубли, които не подлежат на данъчно облагане в съответствие с действащото законодателство. В този случай размерът на платения данък в размер на 2% трябва да бъде 1800 рубли. Така реалната ставка ще бъде 1,8%, а данъчната ставка от 2%, установена от законодателството, ще бъде пределната или номиналната.

Стойността на икономическия данък обикновено е съотношението на цялата сума.

данък върху всички получени облагаеми доходи.

По принцип този термин обикновено се използва по отношение на данъците върху доходите и данъците, подобни на тях в тяхното икономическо съдържание. Например, цялата сума на годишния доход на гражданина е 30 хиляди рубли, включително държавната пенсия от 10,8 хиляди рубли, данък е платен (включително всички дължими удръжки) 2041 рубли. В този случай, икономическата ставка ще бъде (2041 рубли: 30000 рубли.) 100% = 6.8%, а действителните 100% = 10.6%.

Проблемът с определянето на данъчни ставки е пряко свързан с всеки отделен случай.

данъчен метод - процедурата за промяна на данъчната ставка в. \\ t

в зависимост от нарастването на данъчната основа:

Равно данъчно облагане;

Пропорционално данъчно облагане;

Прогресивно данъчно облагане;

Регресивно данъчно облагане.

Равното данъчно облагане включва установяването на фиксирана сума на данъка, налагана на данъкоплатеца. В този случай няма никаква връзка между данъчната ставка и базата. Пример за такова еднакво данъчно облагане е главният данък, исторически един от най-ранните. Той е бил върнат в Китай през XII век. В Русия данъчният данък е въведен при Петър I през 1724 г. В съвременните условия, в икономически развитите страни, данъкът от проучванията се използва рядко. В Япония се събират 3 200 йени годишно от всеки жител, а във Франция този данък се използва като един от източниците за формиране на местните бюджети.

Пропорционално данъчно облагане: за всеки данъкоплатец се определя фиксиран лихвен процент, който не се променя в зависимост от динамиката на данъчната основа. При това данъчно облагане данъкът нараства пропорционално на нарастването на данъчната основа.

Повечето руски данъци се основават именно на използването на пропорционалния метод. Така се определя единна данъчна ставка върху данъка върху дохода (не зависи от размера на получената печалба): 11% (федерален компонент) и 19% (максимален възможен процент от субектите на Федерацията). Има две ставки за ДДС: 20 и 10%. И нито едното, нито другото не зависи от обема на данъчната основа.

През 2001 г. данъкът върху доходите на физическите лица в Русия се начислява въз основа на пропорционален метод на данъчно облагане.

Прогресивното данъчно облагане предполага увеличаване на данъчната ставка при увеличаване на данъчната основа. Този вид данъчно облагане по правило се използва при облагането на доходите и по-рядко при облагането на имуществото. Има няколко възможни подхода за изграждане на напредък в данъчното облагане.

Първият е проста побитасна прогресия, в която се разпределят стъпките или изхвърлянията на данъчната основа и се определя данъчна заплата във фиксирана сума за всяко от изхвърлянията. Например, първата категория е от 1 до 1000 рубли, втората от 2001 г. до 5000 рубли, третата от 5001 до 10 000 рубли, четвъртата от 10 001 до 15 000 рубли. и т.н. За всяка от категориите се определя размерът на данъка. Например, за първата категория, 1 руб., За втората - 100 руб., За третата - 500 руб. В съвременните условия подобна система практически не се използва, тъй като при нейното изграждане е невъзможно да се осигури прогресивност в границите на заустванията. Освен това, колкото по-широк е обхватът на заустванията, толкова по-малко валидна е тази схема.

Вторият от възможните подходи е проста относителна прогресия, при която се установяват зауствания и фиксирани ставки за тези зауствания, прилагани към цялата сума на данъчната основа за всяко от изхвърлянията. Така че, за първата категория процентът може да бъде 2%, за втората - 8, за третата - 10, за четвъртата - 15, и т.н. И тези ставки трябва да се прилагат за цялата сума на получения доход. Неудобството на този подход се дължи на факта, че на кръстовищата на изхвърлянията с относително незначителни разлики в получените доходи (например 9999 и 10 000 рубли) разликите в нивото на действителните данъчни ставки ще бъдат доста забележими: 999 и 1500 рубли.

Третият метод на прогресивно данъчно облагане е сложна прогресия, най-често срещана в съвременните данъчни системи. Неговата същност е в разпределението на дохода (или данъчната основа от друг вид) за няколко категории и прилагането на данъчната ставка към частта от получения доход, която попада в тази категория. Всъщност това означава, че пределната данъчна ставка не се прилага за цялата данъчна основа, а само за нейната част, съответстваща на тази категория.

В руската данъчна система до 2001 г. имаше три данъка, основани на принципите на прогресивното данъчно облагане: данък върху доходите на физическите лица, данък върху собствеността върху наследство или дарение (ставките за тези две данъци бяха определени въз основа на сложна прогресия), върху имуществото на физическите лица, чиито ставки се основават на принципа на проста относителна прогресия.

От 2001 г. насам данъчната система Ставките само на два данъка - върху имуществото на физическите лица и върху наследствата и подаръците - се определят на базата на прогресия.

Има и други възможности за изграждане на прогресия. Например, скрити форми на прогресивно данъчно облагане, когато формирането на данъчни ставки може да не е прогресивно, а на пропорционална основа. Самата прогресия може да бъде постигната чрез прилагане на различни удръжки или, напротив, чрез въвеждане на някои данъци в допълнение към дохода (допълнително пропорционално и т.н.). Например, съществуват схеми, които действат в редица канадски провинции, където номиналната прогресивност на основната мрежа от данъци върху дохода се увеличава с допълнителни данъци.

Самонасочването в данъчните модели е регресивно данъчно облагане. Строго погледнато, регресивното данъчно облагане може да се разглежда като вид прогресивно, но предполагащо отрицателен коефициент на прогресия. При регресивното данъчно облагане данъчната ставка не се увеличава с нарастването на данъчната основа, а напротив - намалява. В чистата си форма този метод е изключително рядък в съвременната икономическа практика.

Въпреки това от 2001 г. руската данъчна система използва регресивния метод за облагане на такъв данък като единна социална.

Въпреки това, ако се вземат предвид не номиналните (пределни) данъчни ставки, а икономическите и съотношението на сумата на данъците, платени с общия размер на доходите на данъкоплатеца, то сред съвременните данъци могат да се намерят много регресивни: почти всички косвени данъци - ДДС, акцизи, мита.

Разгледайте следния пример. Първият данъкоплатец има доход

15 хиляди рубли година и те харчат всичко за закупуване на стоки и услуги.

Доходът от втория - 50 хиляди рубли, от които само 35 хиляди рубли.

закупени стоки и услуги, а останалите 15 хиляди рубли. изпратено до

спестявания (например за сметка в Сбербанк). В процеса на придобиване

стоки и услуги първо плаща ДДС в размер на 2,5 хил. рубли. (в размер на

ДДС върху всички стоки е 20%, вторият плаща значително повече - 5.8 хиляди рубли.

Въпреки това, ако се определи икономическата ставка данък и се отнасят сумата

платен данък с общия размер на получените доходи, след това за първия

данъкоплатецът ще бъде 16,67%, а за втория - едва 11,6%.

Строго погледнато, данъчната регресия на косвените данъци не се прилага за данъкоплатците (които са предприятия и други) юридически лица), и по отношение на данъчния превозвач - населението. При равни други условия, колкото по-ниско е нивото на доходите на дадено лице, определена социална група, толкова по-голям е делът на доходите в доходите му от косвени данъци.

Данъчната система и нейните принципи.Както пише Бенджамин Франклин, „в живота няма нищо неизбежно освен смъртта и данъците“. Данъкът е задължително изтегляне от държавата от домакинствата и фирмите на определена сума пари, която не е в замяна на стоки и услуги (без реципрочно удовлетворение).

Данъците се появяват с появата на държавата, тъй като те представляват основен източник на държавни приходи, Държавата трябва да разполага със средства за изпълнение на функциите си, основните от които са:

1) определяне на правилата за провеждане на стопанска дейност - „правилата на играта” (антитръстови закони, подпомагащи развитието на частния сектор на икономиката, защита на правата на собственост, свободна конкуренция, защита на правата на потребителите и др.);

2) поддържане на икономическа стабилност (борба с инфлацията и безработицата, осигуряване на икономически растеж);

3) производството на обществени блага (сигурност, законност и ред, образование, здравеопазване, развитие на фундаменталните науки);

4) социална политика (социално благосъстояние на бедните чрез преразпределение на доходите, изплащане на пенсии, стипендии, обезщетения за безработица и др.);

5) борбата с отрицателните външни фактори (екологична безопасност и др.).

Средствата за плащане на държавните разходи са преди всичко данъци. Тъй като услугите на държавата (които, разбира се, не могат да се предоставят безплатно) се използват от всички членове на обществото, държавата събира плащания за тези услуги от всички граждани на страната. Така, данъците са основен инструмент за преразпределение на доходитемежду членовете на обществото и са насочени към намаляване на неравенството в доходите.

Данъчната система включва: а) тематаданъчно облагане (кой трябва да плаща данък); б) обектданъчно облагане (облагаеми); в) данъчни ставки(процентът, в който се изчислява размерът на данъка).

Сумата, от която се плаща данъкът, се нарича данъчна основа. За да изчислите размера на данъка ( T), следва размера на данъчната основа ( BT) умножете по данъчната ставка ( т):

T = bt? т.Принципите на данъчното облагане бяха формулирани от Адам Смит в неговата велика работа “Изследване на природата и причините за богатството на нациите”, публикувана през 1776 г. Според Смит данъчната система трябва да бъде, първо, справедлив(тя не трябва да обогатява богатите и да прави бедните бедни); На второ място, ясно(данъкоплатецът трябва да знае за какво заплаща определен данък и защо е той); На трето място, комфортен(данъците следва да се събират след това и по такъв начин, кога и как това е удобно за данъкоплатеца, а не за данъкоплатеца); Четвърто, евтин(размерът на данъчните приходи трябва значително да надвишава разходите за събиране на данъци).

Принципите на справедливост и ефективност са поставени в основата на съвременната данъчна система. Данъчната система трябва да осигури ефективно разпределение и използване на ресурсите на микроравнище (индивидуално ниво на производител). Правосъдието трябва да бъде вертикално (това означава, че хората, които получават различни доходи трябва да плащат различни данъци) и хоризонтално (което означава, че хората с равни доходи трябва да плащат еднакви данъци).

Видове данъци.Има два основни вида данъци: прави линиии непряк, Прекият данък е данък върху определена сума пари (доход, наследство, парична стойност на имущество и др.). Преките данъци включват данък върху доходите, данък върху доходите, данък върху наследството, данък върху собствеността, данък върху собствениците на превозни средства и др. пряк данък е, че данъкоплатецът и данъкоплатецът са един и същ агент.

Косвеният данък е част от цената на даден продукт или услуга. Тъй като този данък е включен в покупната цена, той е имплицитен. Косвен данък може да бъде включен в цената на стоките, или като фиксирана сума, или като процент от цената. Косвените данъци включват данък добавена стойност - ДДС (този данък е с най-голяма тежест в данъчната система на Русия), данък върху продажбите, данък върху продажбите, акциз (акцизни стоки - цигари, алкохолни напитки, коли, бижута, кожи), митници мито (включено в цената на внасяните стоки).

Особеността на косвения данък е, че данъкоплатецът и данъчният превозвач са различни агенти. Данъкоплатецът е купувач на стоките или услугите (заплаща данъка при покупка), а данъкоплатецът е предприятието, което е произвело стоките или услугите (плаща данък на държавата).

В развитите страни две трети от данъчните приходи са преки данъци, а в развиващите се страни и страни с икономики в преход подобен дял от данъчните приходи са косвените данъци. Това се дължи на факта, че е по-лесно да се събират косвени данъци и размерът на данъчните приходи в този случай зависи от цените на стоките и услугите, а не от доходите на икономическите агенти (които те, ако е възможно, ако данъчната система позволява, се опитват да се скрият от данъчно облагане). По същата причина е по-изгодно за държавата да използва косвени, а не преки данъци в периода на инфлация. Това позволява да се минимизира загубата на реалната стойност на данъчните приходи в условията на обезценяване на парите.

В зависимост от това как се определя данъчната ставка, съществуват три вида данъци: 1) пропорционален данък; 2) прогресивен данък; 3) регресивен данък.

При пропорционалния данък данъчната ставка не зависи от размера на дохода, така че размерът на данъка е пропорционален на размера на дохода. Преките данъци (с изключение на данъка върху доходите и в някои страни) са пропорционални. От гледна точка на метода за определяне на данъчната ставка, пропорционалните данъци са и косвени данъци.

Пропорционален данъкС прогресивния данък, данъчната ставка се увеличава с увеличаването на доходите и намаляването им с намаляването на доходите. Пример за прогресивен данък е данък върху доходите. Такава система на данъчно облагане в максимална степен допринася за преразпределението на доходите, но е малко вероятно тя да допринесе за подобряване на ефективността на производството.

Прогресивен данък

С регресивен данък, данъчната ставка се увеличава, когато доходът намалява и намалява с увеличаване на доходите.

Регресивен данък

В изрична форма не се наблюдава регресивна система на данъчно облагане в съвременни условия - няма преки регресивни данъци. Въпреки това всички косвени данъци по отношение на дела, който заемат в доходите на купувача (а не по отношение на определянето на данъчната ставка) са регресивни, и колкото по-висока е данъчната ставка, толкова по-регресивна е тя.

Акцизните данъци са най-регресивни. Тъй като косвеният данък е част от цената на дадена стока, в зависимост от стойността на дохода на купувача, делът на тази сума в доходите му ще бъде по-голям, колкото по-нисък е доходът, колкото по-малък е, толкова по-голям е доходът. Например, ако акцизът върху опаковка цигари е 10 рубли, тогава делът на тази сума в бюджета на купувач с доход от 1000 рубли е 0.1%, а в бюджета на купувач с доход от 5000 рубли. - само 0.05%.

В макроикономиката данъците също се разделят на автономени доходи.Автономни (или еднократни) данъци (? T) -това са данъци не зависятот нивото на доходите. Данъци върху дохода зависи отнивото на дохода, тяхната стойност се определя по формулата: тайкъдето t -данъчна ставка Y -общ доход (национален доход или брутен вътрешен продукт).

Размерът на данъчните приходи (данъчна функция) е равен на

Съществуват средни и пределни данъчни ставки. Средната данъчна ставка е съотношението между размера на данъка и размера на дохода:

tcp = (t / y)? 100%.Пределната данъчна ставка е величината на увеличението в размера на данъка за всяка допълнителна единица увеличение на дохода (тя показва каква сума се увеличава с увеличаване на дохода с един).

Да предположим, че икономиката има прогресивна данъчна система и доходът до 50 000 щ.д. се облага със ставка от 20%, а над 50 000 щ.д. се облагат при ставка от 50%. Ако човек получи 60 хиляди долара доход, тогава той заплаща данък, равен на 15 хиляди долара (50? 0.2 + 10? 0.5 = 10 + 5 = 15), т.е. от сумата от 50 хиляди долара и 5 хиляди долара от сумата над 50 хиляди долара, т.е. от 10 хиляди долара. Средната данъчна ставка ще бъде 15/60 = 0,25, или 25 %, а пределната данъчна ставка е 5/10 = 0.5, или 50%.

Съотношението на средните и пределните данъчни ставки позволява да се определи данъчна система: а) с прогресивна данъчна система пределната данъчна ставка е над средната; б) при пропорционална данъчна система средните и пределните данъчни ставки са равни; в) при регресивна данъчна система пределната данъчна ставка е по-малка от средната.

Лихвен процент ( т), която се използва във формулата на макроикономическата данъчна функция, представлява пределната данъчна ставка, а размерът на данъка се изчислява спрямо увеличението на стойността на брутния вътрешен продукт или националния доход.

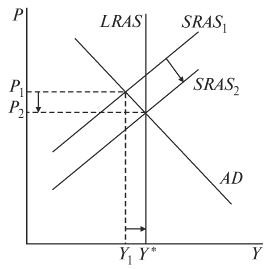

Въздействието на данъците върху икономиката.Данъците засягат както общото търсене, така и съвкупното предлагане.

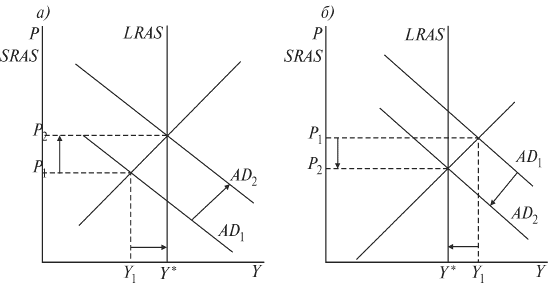

1. Общо търсене.Данъците засягат двата основни компонента на съвкупното търсене - потребителските разходи и инвестиционните разходи - и следователно имат непряквъздействие върху съвкупното търсене.

Увеличението на данъците води до намаляване както на потреблението (тъй като разполагаемият доход се намалява), така и на инвестиционните разходи (тъй като размерът на печалбата на фирмите след плащане на данъци, някои от които служат като източник на нетни инвестиции) намалениесъвкупно търсене (фиг. 10.1, б). Обратно, намаляване на данъците се увеличавасъвкупно търсене (фиг. 10.1, и).

Фиг. 10.1. Въздействие на данъчните промени върху съвкупното търсене:

Фиг. 10.1. Въздействие на данъчните промени върху съвкупното търсене:иа) намаляване на данъците; ба) увеличение на данъците

Намаляването на данъците променя кривата АДвдясно АД1 до АД2), което определя растежа на реалния БВП (от 2004 г. \\ T Y1 до Y*). Следователно тази мярка може да се използва за стабилизиране на икономиката и за борба с цикличната безработица по време на рецесия, стимулирайки стопанската дейност и заетостта. Въпреки това, едновременно с нарастването на БВП, намаляването на данъците води до повишаване на ценовото равнище (от 2005 г. \\ T P1 до P2) и следователно е инфлационна мярка (провокира инфлация). Следователно, по време на периода на бум (инфлационна разлика), когато икономиката е “прегрята”, увеличението на данъците може да се използва като антиинфлационна мярка, инструмент за намаляване на стопанската дейност и стабилизиране на икономиката (фиг. 10.1, б).

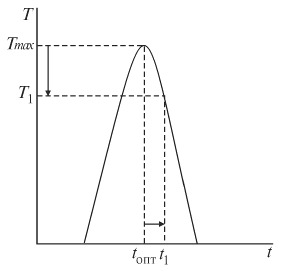

2. Кумулативна оферта.Тъй като фирмите разглеждат данъците като разходи, увеличаването на данъците води до намаляване на съвкупното предлагане, а намаляването на данъците води до увеличаване на бизнес активността и продукцията. Опитът от подробно проучване на влиянието на данъците върху общото предложение принадлежи на икономическия съветник на американския президент Р. Рейгън, американският икономист, един от основателите на концепцията за икономическа теория на предложението към Артър Лафер. Лафер изгражда хипотетична крива (фиг. 10.2), с помощта на която той показва ефекта от промяната в данъчната ставка върху общия размер на данъчните постъпления в държавния бюджет. (Тази крива се нарича хипотетична, тъй като Лафер не е направил заключенията си на базата на анализ на статистически данни, а въз основа на хипотеза, т.е. логическо разсъждение и теоретично разсъждение.) В своя анализ Лафър изхожда от данъчната функция: T = tYразгледах въздействието на промените в ставката на данъка върху дохода върху нивото на стопанска дейност и размера на данъчните приходи.

Фиг. 10.2. Крива на Лафер

Фиг. 10.2. Крива на ЛаферLaffer показа, че съществува оптимална данъчна ставка ( тopt), на която данъчни приходи максимално ( Tmax). Ако увеличите данъчната ставка (например на т1), нивото на бизнес активност ще намалее, а данъчните приходи ще намалеят (до 2007 г. \\ T T1) поради намаляването на данъчната основа. Ето защо, с цел борба с stagflation (едновременно спад в производството и инфлацията), Laffer в началото на 80-те години. Той предложи подобна мярка като намаляване на данъчната ставка (и на доходите на икономическите агенти и на корпоративните печалби). В ума му залогът данъци върху доходасъществувала в американската икономика надвиши оптималната стойност, така че икономиката беше на „лошата страна” на кривата (точка А). Намаляване на данъка върху дохода (от. \\ T т1 до тopt), по негово мнение, трябваше да послужи като стимул за увеличаване на стопанската дейност (т.е. растеж на съвкупното предлагане), което би решило едновременно два проблема: първо, да се преодолее стагфлацията и, второ, да се увеличи (в резултат на ръста на данъчните данъчни приходи в бюджета, който е в състояние на хроничен дефицит. В същото време, Laffer изхожда от предположението, че за разлика от влиянието на намаляването на данъците върху съвкупното търсене, което увеличава производството, но провокира инфлация (фиг. 10.1, и), въздействието на намаляването на данъците върху съвкупното предлагане е антиинфлационно. Ръст на производството (от 2002 г. \\ T Y1 до Y*) комбинирани в този случай с намаляване на ценовото ниво (от. \\ t P1 до P2) (фиг. 10.3) и следователно може да служи като средство за борба с стагфлацията.

Фиг. 10.3. Въздействие на намаляването на данъците върху общото предлагане

Фиг. 10.3. Въздействие на намаляването на данъците върху общото предлаганеТака данъците са не само основният източник на държавни приходи, но и важен инструмент за стабилизиране на икономиката.

твърд Ставките се определят в абсолютна сума за единица данък, независимо от размера на дохода или печалбата. Тези ставки обикновено се прилагат при данъчно облагане. земяимуществени данъци. В руското данъчно законодателство такива ставки се използват широко при облагане с акциз.

Лихвени проценти са определени за стойността на обекта на данъчно облагане и могат да бъдат пропорционални, прогресивни и регресивни.

Пропорционалните проценти са в същия процент от обекта на облагане. Пример за пропорционален процент може да служи, по-специално, на установения руски данъчни закони данъчни ставки върху печалбите, добавената стойност, личните доходи.

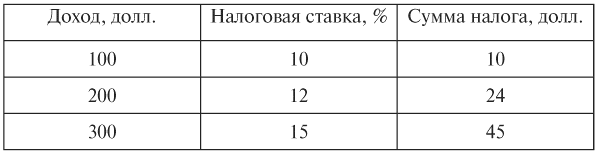

Прогресивни темпове построени по такъв начин, че с увеличаване на стойността на обекта на данъчно облагане техният размер се увеличава. В този случай прогресията на данъчните ставки може да бъде просто и сложно, В случай на простнарастването на данъчната ставка нараства с нарастването на целия обект на данъчно облагане. Когато се прилага комплекспроцентът е разделянето на обекта на данъчно облагане на части, като всяка следваща част е обект на повишена ставка. Ярък пример прогресивен лихвен процент в руската данъчна система се прилагаше мащабът на данъчното облагане на физическите лица до 2001 година данък общ доход, Целият размер на годишния облагаем данък върху доходите на гражданите е разделен на три части. Първата част (до 50 хиляди рубли) се облага с данък в размер на 12%, втората част (от 50 до 150 хиляди рубли) - в размер на 20% и третата част (повече от 150 хиляди рубли) - в размер на 30%.

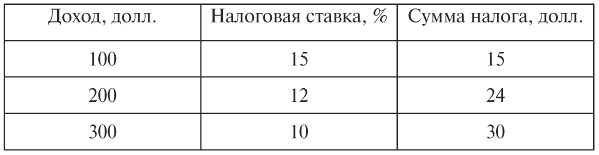

Регресивен сданъчните ставки намаляват с доходите. В руското данъчно законодателство тези ставки се определят от данъка, въведен от 2001 г. на Единния социален данък.

Данъчни ставки в нашата страна от федерални данъци установени от федералния закон - Данъчния кодекс. Ставките на регионалните и местните данъци се определят съгласно законите на субектите на Федерацията и нормативните актове на представителните органи на местното самоуправление. В същото време, местните данъчни ставки могат да бъдат установени от тези органи само до степента, определена в федерален закон за всеки вид данък.

маргинален - Това са данъчни ставки, посочени в данъчните закони.

фактически Данъчните ставки са съотношението между размера на платения данък и размера на данъчната основа.

икономически Ставките се дефинират като съотношение на размера на данъка, платен към общия получен доход.

Пример за изчисляване на данъчните ставки върху личните доходи

Освобождаване от данъци – признатите от закона предимства се предоставят на определени категории данъкоплатци и на платеца на такси, включително възможността да не плащат данък или налог или да ги плащат в по-малък размер.

Не могат да бъдат индивидуализирани нормите на законодателството за данъците и таксите, определянето на основанията, реда и условията за прилагане на обезщетения (чл. 56 от Кодекса).

Следователно, данъчните облекчения се използват за намаляване на данъчното задължение на данъкоплатеца и за отлагане или разсрочено плащане (в този случай кредитът на данъкоплатеца се предоставя като безплатен или при преференциални условия). В този случай данъкоплатецът може да откаже да ползва обезщетенията или да спре използването му за един или повече данъчни периоди.

В зависимост от промяната в кои от елементите на данъчната структура са данъчни облекчения, те се разделят на три вида:

- оттегляне - Това са данъчни облекчения, насочени към премахване на данъчното облагане на отделни позиции (обекти) на данъчно облагане. Оттеглянето може да се предоставя както постоянно, така и за ограничен период от време; както всички данъкоплатци, така и отделна категория данъкоплатци;

- отстъпки -това са ползи, насочени към намаляване на данъчната основа. Те са разделени на ограничени (намаленията са ограничени) и неограничени ( данъчна основа може да бъде намалена с пълния размер на разходите на данъкоплатците). Отстъпките са общи (използват се от всички данъкоплатци) и специални (за определени категории субекти); стандартни и нестандартни. Така че в Русия, когато облагат гражданите, обезщетенията се разделят на четири групи:

1) стандарт данъчни облекчения;

2) удръжки от социален данък;

3) удръжки от имуществени данъци;

4) професионални данъчни облекчения;

- данъчни кредити -това са ползи, насочени към намаляване на данъчната ставка или данъчната заплата. Повечето от видовете на този заем са невъзстановими и безплатни. Съществуват следните форми на предоставяне на данъчни кредити: намаляване на данъчната ставка, приспадане от данъчната заплата (брутен данък), отсрочване или изплащане на платен данък, възстановяване на предварително платен данък (или част от данъка), компенсиране на вече платен данъчен, целеви (инвестиционен) данъчен кредит.

Намаляването на заплатата (брутния данък) може да бъде частично и пълно, за определено време и за неопределено време. Пълното освобождаване от данъци за определен период от време се нарича данъчна ваканция.

закъснение плащане на данъци - отлагане на крайния срок за плащане на пълния размер на данъка към по-късна дата.

Плащане на данък при вноските- разделяне на размера на данъка на части с времето на плащане на тези части. Процедурата и условията за отпускане или разсрочено плащане за данъци и такси за събиране са определени в чл. 64 от Кодекса. (Предоставянето на отсрочки или вноски е от платен характер. Отсрочките (вноските) за плащане на данъци в частта, вписана във федералния бюджет, се начисляват като лихва в размер на 0,5 на лихвения процент по рефинансиране на Централната банка на Руската федерация).

В същото време данъчните освобождавания могат да бъдат реализирани в различни форми поотделно за всеки данък в съответствие с целите на националния данъчна политика, Един вид данъчно облекчение е минимален необложен данък - най-малката част от обекта на данъчно облагане, освободена от данък. Данъчните облекчения могат да бъдат и под формата на удръжки от облагаеми доходи, намаляване на данъчната ставка до установяване на нулева ставка, отстъпка от изчислената сума на данъка.

Трябва да се отбележи, че индивидуализацията данъчни облекчения като правило не се разрешава от данъчни закони. Те могат да бъдат разграничени единствено от регионални, секторни, социални и други категории данъкоплатци, но не от отделни икономически субекти и граждани.

Данъчна заплата представлява сумата на данъка, платен от данъкоплатеца от един обект на данъчно облагане. Бюджетът е основният елемент на правилното плащане на данъци, следователно случаи на плащане на данъци в грешен бюджет данъчните власти квалифицират като просрочията.

Процедурата за плащане на данъци като елемент от данъчното право предполага следващо решение. въпроси:

- посока на плащане (бюджет или извънбюджетни фондове);

- средства за плащане на данъци (в рубли, валута);

- механизъм за плащане (в безналичен или касов вид, в касата на данъчния колектор и др.);

- особености на контрола върху плащането на данъка.

Данъците се заплащат с еднократно плащане на цялата сума на данъка или в друга законово установена процедура. Дължимият данък се заплаща (прехвърля) от данъкоплатеца или данъчния агент навреме. Данъците се заплащат в брой или в безкасова форма. Ако няма банка, данъкоплатецът или данъчен агент, Което е индивид, може да плаща данъци по различен начин (например чрез държавната комуникационна организация). Специфичната процедура за плащане на данък се установява от данъчното законодателство, приложимо за всеки данък.