Данъчни облекчения за предприемачи. Данъчни облекчения за индивидуални предприемачи

Съгласно действащото законодателство, ПП, които поддържат своите собствени данъчни и счетоводни документи, могат да получат определени обезщетения.

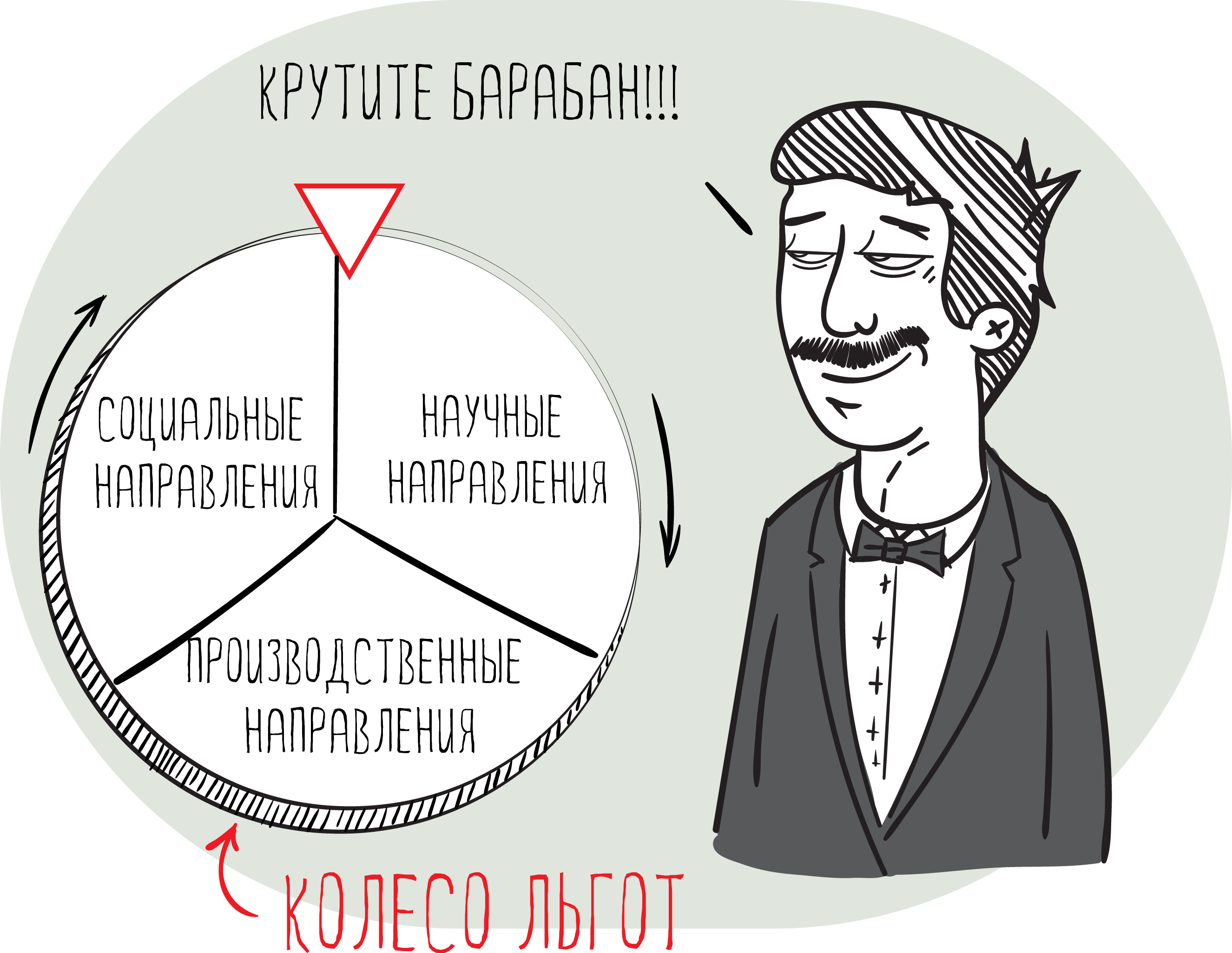

Тази възможност може да бъде използвана от предприемачи, които в рамките на 2 години след регистрирането на неговото предприятие са преминали към опростената данъчна система или PSN и са ангажирани с научни, социални или промишлени дейности.

Допълнително условие за получаване на обезщетения е определянето на минималния размер на приходите от бизнес, който според писмото на Министерството на икономическото развитие № D05-136 от 19 януари 2011 г. не може да бъде по-малко от 70%.

PI изключени от счетоводството

Съгласно Федералния закон № 129 от 21 ноември 1996 г., който урежда процедурата за на счетоводството, предприемачите са освободени от счетоводство. Тези обезщетения са запазени дори след приемането и одобряването на новия федерален закон № 402 от 6 декември 2011 г.

Ако единица, работеща по опростена система за данъчно облагане, поддържа счетоводно отчитане на нейните дейности, тогава процедурата за нейното поддържане трябва да отговаря на изискванията, посочени в Данъчния кодекс на Руската федерация, гл. 26.2.

Намаляване на размера на данъка върху плащането на застрахователни премии

SP има право да плаща намален размер на опростена такса при плащане на застрахователни премии и обезщетения, емитирани в резултат на придобиване на временно увреждане от служителите. Това се урежда от чл. 346.21 т.3 от Данъчния кодекс на Руската федерация.

Общият размер на приспадането не може да надвишава 50% от общата сума, начислена за плащане на данъка. Това ограничение не важи за SP, които не извършват плащания. индивиди и тези, които плащат застрахователни премии към средствата на ОМУ и пенсионен фонд на Руската федерация в размера, определен въз основа на разходите застрахователна година, Тази разпоредба се урежда от Федералния закон на Руската федерация №212 чл. 1 стр. 8 от 24 юли 2009 г.

Само един имат право да получават тези обезщетения, които могат да документират вида на техните дейности, които задължително трябва да съответстват на разпоредбите на писмото на Министерството на здравеопазването и социалното развитие на Руската федерация "1335-19 от 14 април 2011 г.

Данъчните удръжки при намалени тарифи в общата сума могат да бъдат 26%:

- FFOMS - 3,1%

- PF - 18.0%;

- FSS - 2.9%;

- териториално ниво на МЗХ - 2.0%.

Какъв е разсрочият план и отсрочването на таксите и таксите?

Процедурата и списъкът за предоставяне на забава за плащане на такси и данъци се уреждат от чл. 64 от Данъчния кодекс. Тези обезщетения се отпускат от ако:

- Има ясни признаци за несъстоятелност поради изплащането на пълния размер на данъка от предприемача;

- Съществува факт, който причинява материални щети на жалбоподателя в резултат на бедствие, природно бедствие или при други форсмажорни обстоятелства;

- Производството на нео или продажбата на неговите продукти има сезонен характер;

- Предприемачът е забавил предоставянето на ангажиментите за бюджетни ограничения и / или разпределения на заинтересованата страна;

- Други случаи, които са белязани от законодателството на Руската федерация.

Планът за вноски за плащане на такси и данъци може да бъде предоставен за една или за група от данъци. Забавянето на плащанията е валидно за 1 година. Предприемачът може да получи такива обезщетения в данъчния орган чрез подаване на съответното заявление за разглеждане.

Как да плащам ДДС?

Ако предприемачът не работи по опростеното плащане, той е длъжен да плати ДДС. Ако за последните три календарни месеца размерът на приходите от продажбата на продукти (услуги) не надхвърля общо 2 милиона рубли, освободени от плащане на ДДС.

Без заплащане на ДДС могат да бъдат и лицата, които предоставят редица услуги на територията на Руската федерация, при условие, че притежават съответния лиценз. Тази категория услуги включва провеждането на класове по спортни и развойни раздели, клубове или студия, в които учат непълнолетни деца. Това условие се урежда от чл. 149, точка 2, алинея 4 NK Руската федерация.

Допълнителни субсидии и субсидии

Безработните граждани на Руската федерация, които решат да започнат собствен бизнес, могат да получат допълнителни помощи под формата на субсидии и субсидии от органите по заетостта. Размерът на материалната помощ е 58,800 рубли, което е еквивалентно на максималния размер на обезщетенията за безработица, увеличено 12 пъти. Същата сума може да се получи и за организиране на работни места за всички потенциални служители. Uni може също така да очаква да получи други обезщетения, които са предвидени регионални програми бизнес подкрепа и предприемачество.

Документи, позволяващи получаването на данъчни облекчения под формата на субсидии и субсидии:

- Паспорт на гражданин на Руската федерация;

- Документ, потвърждаващ статута на кандидата като "безработен";

- Диплома за висше / средно образование;

- Писмено заявление (изпълнено по предписания начин) с искане за предоставяне на субсидии на лицето;

- Бизнес план, който икономически оправдава получаването на финансова подкрепа. Бизнес планът задължително трябва да отразява планирания размер на разходите, които се очаква да отидат за организацията и развитието на бизнеса.

Решението за отпускане на обезщетения за жалбоподателя се основава главно на очакваните разходи, които ще бъдат:

- Организиране на работни места в необходимото количество за наемане на временно безработни граждани на Руската федерация;

- Плащане на заплати, чийто размер не трябва да бъде по-нисък от минималния, определен в региона. В същото време предприемачът се задължава своевременно да изплаща заплатите на служителите за срока на субсидиите.

Например, общинските фондове, които подпомагат малкия бизнес и предприемачеството, помагат на бизнесмените да отпускат средства за закупуване на технологично оборудване (оборудване и т.н.). В някои случаи размерът на обезщетението може да бъде 350 000 рубли, но тази сума се изплаща изключително от условията за съфинансиране, когато предприемачът инвестира подобна сума в разработването на неговия проект.

Личните средства на жалбоподателя се включват, когато той се свърже с него данъчните власти с искане за регистрация като юридическо лице или индивидуален предприемач.

Субсидии, предоставени за ограничени дейности

Съгласно заповедта на Министерството на икономическото развитие на Руската федерация № 227 от 20 май 2011 г., която отразява разпоредбите на програмата за подпомагане на малките предприятия, съществува клауза, предвиждаща прехвърлянето на предприемачи на механизми, устройства превозни средства и оборудване, отдадени под наем.

Тези обезщетения се предоставят от федералния бюджет и са насочени към:

- Субсидиране на разходите, свързани с плащането на лизингови плащания от средно и малко предприятие. Размерът на субсидиите не може да надвишава 2/3 от процента на рефинансиране на Централната банка на Русия, установен в момента на плащане от страна на предприемача на размера на лихвата;

- Осигуряване на целеви безвъзмездни средства, които разчитат на стартиращи бизнес субекти и се заплащат за развитието и организацията на бизнеса. Също така, тези обезщетения се предоставят на стопански субекти и юридически лицакоито работят в избраната посока по-малко от 1 година. Безвъзмездните средства се отпускат безплатно при условие, че се поемат съвместно финансираните разходи, които отиват за погасяване на първоначалното плащане за отдадено под наем оборудване. Размерът на безвъзмездната помощ може да бъде до 1 милион рубли. не повече;

- Субсидиране на плащането на първоначалната такса, при условие сключването на договора за лизинг на машини, превозни средства или оборудване.

Наред с субсидиите и субсидиите, може да се очаква да получат преференциални условия за плащане транспортния данъкако тяхната дейност е свързана с превоза на стоки или пътници.

Съществуват и редица кредитни програми, предназначени за бизнес организации. Предоставяне на заеми на по-ниски лихвени проценти извършени от регионални клонове на банки, участващи в програмата за подпомагане на малки и средни предприятия.

Като се свързва с данъчните власти, предприемачът може да претендира, че получава приспадане на имота, при условие че е регистрирана закупената недвижими имоти в името си или като използвате статута си на физическо лице.

Това условие се урежда от писмото на Министерството на финансите на Руската федерация № 03-04-05 / 3-489 от 06 юли 2011 г. Документът отбелязва, че бизнес организациите, които оперират по опростената данъчна система, не се прилагат приспадане на собствеността по отношение на плащането на данъци върху личния доход.

В региона на Москва работата продължава да създава благоприятна среда за малките и средни предприятия (МСП). Благодарение на привлекателния фон, през миналата година бяха открити повече от 9000 МСП в региона. Властите в региона очакват 2017 да бъде "плодотворен" и за нови предприятия - тази година се планира да се открият 10 000 малки и средни предприятия.

Мерки за подкрепа на бизнеса

Субектите на малките и средни предприятия са предприятия, чийто брой служители не надвишава 250 души, за малките предприятия - от 16 до 100 души, за съвместни предприятия - от 101 до 250 души. Всички те могат да разчитат на държавна подкрепа на федерално, регионално и общинско ниво. В същото време тя е достъпна само за официално регистрирани субекти. Можете да кандидатствате за регистрация на ПР в регионалния сайт.

Федерално ниво

- Субсидии за възстановяване на част от разходите за изплащане на лихви по заеми.

- Субсидии за компенсиране на част от разходите за използване на енергийни ресурси и поддържане на работни места.

- Субсидии за развитие на инженеринг.

- Субсидии за осъществяване на сезонни покупки на суровини за организациите на леката и текстилната промишленост.

- Субсидии под формата на имуществена вноска на Руската федерация в Групата на дружествата "Ростек" за проекти за създаване на масово производство на машиностроителни изделия по подпрограмата на държавната програма "Развитие на индустрията и подобряване на конкурентоспособността" (http://base.garant.ru).

Също така руският малък бизнес е защитен от планирани инспекции в продължение на три години - от 1 януари 2016 г. той е представен на такива събития в страната. Кабинетът на министрите на Съвета на Федерацията смята, че мораториумът ще допринесе за създаването на благоприятни условия за развитието на малкия бизнес в Русия.

Регионално ниво

Надежда Осодоева

Отделете време

Ваканциите са добри, но "данъчните почивки" са още по-добри. За да улеснят стартиращите фирми да се изправят на крака, държавата ги освобождава от заплащането на един или няколко данъци. Това се оказа огромен стимул за начинаещите, тъй като данъчното отчитане е труден бизнес. Но не бъдете много щастливи: празниците ще продължат само 2 години от датата на регистрация на ПР. Кой може да си позволи такава почивка, сега разберете.

Важни точки

Гратисният период за отделни предприемачи, по време на които те са освободени от плащане на данъци, се нарича "данъчни празници". Съгласно чл. 346.20 от Данъчния кодекс на Руската федерация на ниво изменения на Законодателен акт FZ № 477 от 29.12. 2014, бяха направени промени, според които регионалните власти на Руската федерация имат правото да установят нула данъчна ставка за sp. Официалното влизане в сила на закона се състоя на 1 януари 2015 г. Предимствата са достъпни до 2020 г.

Регионалните власти могат да въведат "данъчна ваканция" за отделни предприемачи в продължение на 2 години, както и да определят самостоятелно началната си дата и ред. Ако предприемачът иска да се възползва от "данъчните ваканции", той трябва да се увери, че това федерално законодателство вече е прието в неговия регион. Списък на регионите, в които можете да видите "данъчните празници".

Регионалните власти могат да въведат "данъчна ваканция" за отделни предприемачи в продължение на 2 години, както и да определят самостоятелно началната си дата и ред.

Условия за ползване

Не всички предприемачи могат да използват правото си на "данъчни почивки".

- Нов PI, регистриран за първи път. Ако предприемачът е спрял дейността си за определен период от време, повторното откриване на ИИ не му дава право да се ползва от обезщетенията.

- "Данъчни празници" може да вземе PI, работи върху патент или USN. Ако предприемач е прехвърлил на тези видове данъчно облагане в рамките на 2 години от датата на регистрацията, той ще има и обезщетения.

- "Данъчни празници" могат да бъдат използвани от отделни предприемачи, които са отворени, след като регионът е приел закон за влизането в сила на гратисен период.

Внимание! Периодът, през който предприемачът е освободен от данъчно облагане, е само първите две години от неговата дейност. Въпреки това, той е длъжен да води отчет за доходите през това време, както и да прави задължителни вноски на пенсионни и осигурителни вноски за извънбюджетни средства.

Регионалните власти имат право да налагат допълнителни ограничения върху предоставянето на "данъчни празници" на индивидуални предприемачи (например не се отпускат помощи на индивидуални предприемачи с размер на дохода над определената сума (член 249 от Данъчния кодекс на Руската федерация) или има повече служители в предприятието, отколкото нормата).

Сфери на дейност

При разработването на това законодателство бяха наложени редица ограничения върху видовете дейности, на които ще се предоставят тези обезщетения (клауза 4 от член 346.20 от Данъчния кодекс на Руската федерация). Привилегиите могат да се използват от индивидуални предприемачи, чиито сфери на дейност са както следва:

- социална;

- производство;

- научен.

Списъкът с дейности, попадащи в обхвата на "данъчната ваканция", обхваща около 40 дестинации. Това е производството на медицинско оборудване, текстил, компютърно оборудване, целулоза, предоставяне на социални услуги, научна работа. По време на данъчните празници в Москва властите разшириха този списък, така че да включват уроци, трансфери и разглеждане на забележителности.

Обемът на дохода от ПР, получен при предоставянето на услуги, строителство или продажба на стоки при завършване данъчен срок трябва да бъде най-малко 70% от общия доход.

Данъчни празници през 2017 година

От 2016 г. се разрешава използването на патентна система (PSN) без работници. Те могат да получат патент по опростен начин и да използват "данъчната почивка" в размер на 0%.

Патентите могат да бъдат получени от отделни предприемачи, чиито дейности обхващат следните области:

- приспособяване на кожени изделия;

- горското стопанство;

- услуги за паша на добитък;

- събиране и продажба на лечебни растения;

- кетъринг услуги;

- превод (устно или писмено);

- използване на горските ресурси;

- грижи за хора с увреждания и възрастни хора;

- риболов.

Също така регионалните власти разшириха значително своите правомощия през 2016 г. Те имат правото самостоятелно да определят:

- Границите на въвеждането и прехода към данъчните празници.

- Нюанси при определяне на данъчната основа.

- Видове дейности на ПР, които могат да използват патентната система за данъчно облагане.

- Данъчната ставка зависи от данъкоплатците и обхвата на дейността на отделния предприемач.

- Освобождаване от данъци и процес на тяхното прилагане.

"Данъчните празници" е мощен стимул за стартиращите предприемачи, което позволява да се сведе до минимум данъчната тежест. Такива обезщетения осигуряват значителна подкрепа за малките предприятия и ви позволяват да разширите бизнеса си.

В тази статия ще се опитаме да подготвим отговори на въпросите за това, какви данъчни ползи могат да се получат за отделните предприемачи. Например, в кои случаи отделен предприемач може да откаже да води счетоводство или да получава преференциални лихви за плащане на застрахователни премии, както и как да получи отлагане на плащането на данъци.

Трябва ли ПИ да поддържат счетоводни записи?

Съгласно Закон 129-ФЗ, приет на 11/21/1996 г., индивидуалните предприемачи не са задължени да водят отчети. Същата привилегия бе запазена дори и когато беше приет закон № 402-ФЗ 06.12.2011 г. Същевременно законодателството установи, че всички организации и предприемачи, които са избрали опростената данъчна система, следва да водят отчет за приходите и разходите си по предписания начин.

Оказва се, че предприемачът не може да води счетоводна документация, при условие че той ще държи документите, потвърждаващи получените приходи и разходи.

Прилагане на преференциални тарифи

От 2011 г. насам данъчните стимули за отделни предприемачи действат, които оказват влияние застрахователни премии според USN. В същото време предприемачът попада в обхвата на обезщетенията само ако се занимава с основните видове дейности, посочени в OKVED, и попада в списъка, посочен в параграф 8 от първата част на член 58 Федерален закон, За да получи намалена ставка, човек трябва да потвърди своя вид дейност

Преференциалните дейности включват:

Производство на хранителни продукти;

Производство на текстил;

Химическа продукция;

Дървообработване;

Производство на автомобили;

Производство на безалкохолни напитки;

Производство на мебели;

Производство на спортно оборудване;

Производство на играчки;

Научни изследвания;

Рециклиране на вторични суровини;

Строителство;

Образование и други дейности.

Един от тези видове дейности може да бъде признат като основен само ако делът на приходите от продажбата на неговите продукти е над 70% от общия доход.

Данъчни паузи за отделните предприемачи може да намали размера на застрахователните премии до размер 26%. Процентът на вноските се разпределя, както следва:

18% в пенсионния фонд;

2.9% към фонд "Социално осигуряване";

3.1% към здравноосигурителния фонд;

2% за териториалните здравноосигурителни фондове.

Как мога да намаля данъците

Този метод за намаляване на данъците ще бъде достъпен само за предприемачи, намиращи се в опростената система на системата "доходи". Те имат възможност да намалят осигурителните си вноски, както и да получават обезщетения за временна нетрудоспособност. В същото време размерът на приспадането не може да бъде повече от 50% от начисления данък. За отделните предприемачи, които плащат застрахователни премии на пенсионния фонд на Руската федерация, както и не извършват плащания или други възнаграждения на физически лица, това ограничение не се прилага.

Например, ако данъкоплатецът плати сумата на осигурителните вноски в размер на 140 хил. Рубли, а размерът на неговия данък възлиза на 260 хил. Рубли, съгласно параграф 3, т. 346 от член, SP има право да намали размера на данъка си с 50%, т.е. 130 000 рубли (260000 рубли / 2). По този начин предприемачът може да спести на плащане на данъци в размер на 130 000 рубли.

Как мога да отлагам плащането на данъци?

Списъкът с основанията, по които може да се получи отсрочка за плащане на данъци, се урежда от член 64 от Данъчния кодекс.

По този начин се оказва, че забавянето може да бъде предоставено на предприемача, чието финансово състояние не позволява плащането на данъка в точно определен срок, но в същото време няма причина да се смята, че предприемачът няма да може да плати дълга в бъдеще. В същото време предоставянето на закъснение се допуска само ако има една от следните причини:

1. Пораженията са причинени на предприемача в резултат на природно бедствие или друго бедствие.

2. Бюджетните суми или бюджетните задължения не бяха предоставени навреме.

3. Предприемачът е заплашен от фалит, ако плати данъка.

4. Продажбата на даден продукт или на неговите други услуги е сезонна.

В същото време данъчните облекчения за отделни предприемачи под формата на отлагане могат да бъдат представени за няколко данъка наведнъж. Периодът на вноски не трябва да надвишава една година. За да получите такива обезщетения, трябва да напишете изявление пред данъчния орган.

Освобождаване от ДДС

Всеки предприемач, който не използва опростената система за плащане, е длъжен да плати ДДС. Но има възможност да се отървете от плащането на ДДС.

Член 145 от Данъчния кодекс уточнява, че индивидуалните предприемачи могат да бъдат освободени от задължителното изплащане на техните задължения, ако през последните три месеца размерът на доходите, получени от продажбата на услуги или стоки, не надхвърли два милиона рубли.

Освен това е възможно да се получат ползи за плащането на ДДС и за предоставянето на определени видове услуги. Например, ако предприемачът е организирал своя кръг или секция и провежда курсове за непълнолетни. За повече информация относно други видове услуги можете да намерите в член 149 от Данъчния кодекс.