Нова форма на авансови плащания върху имота. Завършване на новата форма на декларацията за данъка върху имуществото на организациите: какво казва Руската федерация по земеделие

Пригответе се, защото основната данъчна декларация за собственост от 2018 г., всички организации ще приемат нова форма. Освен това на длъжностните лица е позволено да докладват за нея още за периодите от 2017 г. В тази връзка Федералната данъчна служба на Русия бърза да обясни някои от нюансите, които могат да се срещнат при попълване на нова декларация. Какво да търсите - в нашия материал.

Нов формуляр за декларация

Абсолютно всички данъкоплатци на имуществени данъци на организации от 2018 г. са длъжни да използват новата декларация за нея. Обезпечена е с разпореждане на Данъчната служба на Русия от 31 март 2017 г. № ММВ-7-21 / 271:

Какъв номер да посочите

Една от основните иновации в отчитането на данъка върху недвижимото имущество е как ще идентифицирате данъчната си собственост за данъчните власти в раздел 2.1. Предвижда се да се представят данни за обекти, които се облагат въз основа на тяхната средна годишна цена:

Така новата форма на декларацията за данъка върху имуществото на дружествата предлага следната процедура за пълнене:

- В ред 010 - въведете броя на обекта в инвентара.

- В случай на негово отсъствие - условен номер в ред 020. Той е взет от Единния държавен регистър на недвижимите имоти.

- Когато правата върху обекта не са регистрирани, те дават инвентарния номер по ред 030 или код от 12 цифри в ред 040. Той е взет от общо руския класификатор на дълготрайни активи - OKOF (ОК 013-2014).

Ако имотът е отчетен от OKOF, изменен преди 01.01.2017 г. (ОК 013-94), тогава няма нужда да се определят нови кодове съгласно ОК 013-2014. Достатъчно в ред 040 нова декларация за данък върху недвижимите имоти, от 2017 г. въведете кода на ОКОФ от 9 цифри. Не вземайте под внимание сепараторите под формата на точки! (Писмо на Федералната данъчна служба от 24 август 2017 г. № BS-4-21 / 16786).

По този начин следва да се следва принципът на попълване на нова декларация за данъка върху имуществото на дружествата. Ред 030 (инвентарен номер) от раздел 2.1 на въпросната декларация се попълва при липса на данни по линията:

- 010 - кадастрален номер;

- 020 - условен номер.

Така че действието на принципа на изключване изисква под. 3, т. 6.2 от правилата за попълване на нова декларация за имуществения данък на организациите (одобрена със заповед на Федералната данъчна служба от 31 март 2017 г. № ММВ-7-21 / 271).

Къде да получите инвентарен номер

Тенденцията е, че данъкът върху имотите от 01/01/2018 все повече и повече предприятия ще приспадне кадастрална стойност, В същото време, инвентарният номер може да бъде възложен на недвижим имот въз основа на (писмо на Федералната данъчна служба от 03.07.2017 г. БС-4-21 / 12769):

- Методически указания за осчетоводяване на дълготрайни активи (утвърдени със заповед на Министерството на финансите от 13 октомври 2010 г., бр. 91н);

- заповед на Министерството на икономическото развитие на Русия от 17 август 2006 г. № 244<Об утверждении формы тех. паспорта объекта ИЖС и порядка его оформления˃ (присваивает орган тех. инвентаризации) и др.

Ако не е необходимо да попълвате всички клетки, за да посочите номер на имот, поставете тирета в останалите.

Ако откриете грешка, моля, маркирайте част от текста и кликнете Ctrl + Enter.

Изберете категория 1. Търговско право (194) 1.1. Указания за започване на дейност (19) 1.2. Откриване на PI (24) 1.3. Промени в EGRIP (4) 1.4. Закриването на ИП (5) 1.5. LLC (37) 1.5.1. Откриване на LLC (25) 1.5.2. Промени в LLC (6) 1.5.3. Ликвидация на LLC (5) 1.6. ОКВЕД (30) 1.7. Лицензиране на стопански дейности (8) 1.8. Касова дисциплина и счетоводство (55) 1.8.1. Изчисление на заплатите (3) 1.8.2. Обезщетения за майчинство (5) 1.8.3. Помощи за временна нетрудоспособност (10) 1.8.4. Общи счетоводни въпроси (4) 1.8.5. Инвентаризация (13) 1.8.6. Касова дисциплина (6) 1.9. Бизнес инспекции (12) 2. Предприемачество и данъци (322) 2.1. Общи въпроси на данъчното облагане (19) 2.2. STS (24) 2.3. UTII (43) 2.3.1. Коефициент K2 (2) 2.4. ОСНО (29) 2.4.1. ДДС (14) 2.4.2. НДФЛ (6) 2.5. Патентна система (20) 2.6. Такси за търговия (8) 2.7. Застрахователни премии (45) 2.7.1. Извънбюджетни фондове (8) 2.8. Докладване (66) 2.9. Данъчни облекчения (68) 3. Полезни програми и услуги (36) 3.1. Данъкоплатец LE (8) 3.2. Услуги данъчни Ru (9) 3.3. Пенсионно отчитане (4) 3.4. Бизнес пакет (1) 3.5. Онлайн калкулатори (3) 3.6. Онлайн проверка (1) 4. Държавна подкрепа за малкия бизнес (6) 5. РАМКИ (76) 5.1. Почивки (7) 5.2. Помощи за майчинство (1) 5.3. Медицинско свидетелство (7) 5.4. Уволнение (8) 5.5. Общи положения (12) 5.6. Местни актове и документи за персонала (7) 5.7. Охрана на труда (6) 6. Договорни отношения (34) 6.1. Банка по договори (15) 6.2. Сключване на споразумение (9) 6.3. Допълнителни споразумения към договора (2) 6.4. Прекратяване на договора (5) 6.5. Искания (3) 7. Законодателна основа (29) 7.1. Обяснения на Министерството на финансите на Русия и Федералната данъчна служба на Русия (12) 7.1.1. Видове дейности по UTII (1) 7.2. Закони и наредби (9) 7.3. ГОСТ и технически регламенти (8) 8. Форми на документи (63) 8.1. Основни документи (29) 8.2. Декларации (17) 8.3. Пълномощно (5) 8.4. Формуляри за кандидатстване (10) 8.5. Решения и протоколи (2) 9. Разни (21) 9.1. НОВИНИ (4) 9.2. КРИМЕ (5) 9.3. Кредитиране (2) 9.4. Правни спорове (4)Направете предварително изчисление на данъка върху недвижимото имущество за третото тримесечие на 2017 г. по нов формуляр. Вземете предвид всички промени в данъка върху недвижимите имоти, започвайки от 2017 година.

През 2017 г. организациите имат право да направят авансово изчисление на данъка върху недвижимото имущество за третото тримесечие на 2017 г. по нов формуляр. Той е задължителен от 2018 г., но данъчните органи не забраняват използването му през 2017 г. (писмо на Федералната данъчна служба от 14 април 2017 г. № BS-4-21 / 7139). Можете да докладвате по нов начин за 9 месеца от 2017 година. Но след това актуализациите за този период трябва да бъдат предадени в нова форма (писмо на Федералната данъчна служба от 14 април 2017 г. № BS-4-21 / 7145).

Нова форма на изчисляване на данъка върху недвижимите имоти от третото тримесечие на 2017 година

Авансовото изчисляване на данъка върху недвижимото имущество за 3-то тримесечие на 2017 г. е по образец, утвърден със заповед на Федералната данъчна служба на Русия от 24 ноември 2011 г. № ММВ-7-11 / 895. Същата заповед одобрява електронния формат и процедурата за попълване на отчети.

През 2017 г. можете да използвате друга форма за изчисляване на аванса върху данъка върху имуществото. Той е задължителен от 2018 г., но Федералната данъчна служба на Русия не забранява използването й през 2017 г. (писмо на Федералната данъчна служба от 14 април 2017 г. № BS-4-21 / 7139). При изчисляването на авансовите плащания за собственост се появиха нови кодове:

- отчетни периоди (Приложение № 1 към процедурата за приключване на изчислението на номер на поръчка MMV-7-21 / 271

- за видове обекти (Приложение № 5);

- за данъчни облекчения (Приложение № 6).

Освен това промените важат за всички, които имат недвижими имоти.

Основни промени в данъчната декларация за собственост (изчисляване на авансовите плащания)

| Какво се е променило | Същността на промяната | Базата |

|---|---|---|

| Кодът (баркод) на декларацията (изчисляване на авансовите плащания) върху имуществения данък е променен | Посочете нови шифровани (баркод) листове: - данъчна декларация - 0840 4015, 0840 4022, 0840 4039, 0840 4046, 0840 4053; | |

| Променена е заглавната страница на декларацията (изчисляване на авансовите плащания) върху данъка върху имуществото | На заглавната страница на декларацията (изчисление) не е необходимо да се посочва кодът на дейността по OKVED. Този ред беше изключен от формулярите. | |

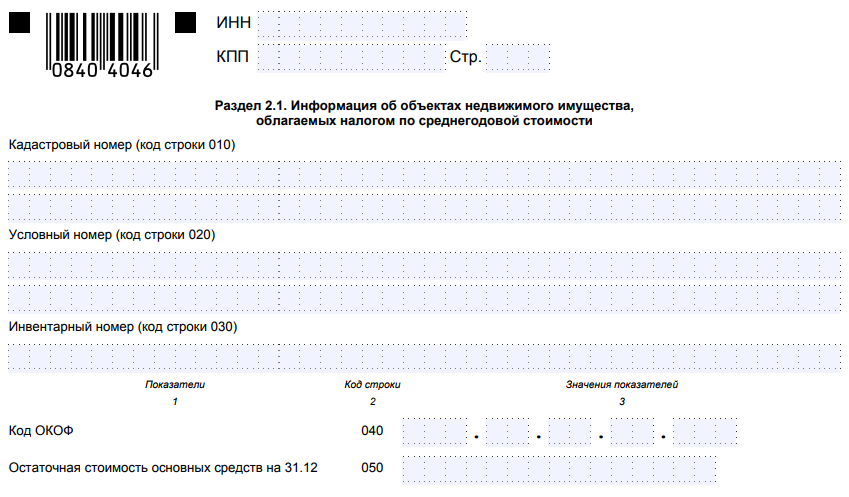

| Добавена е раздел 2.1 „Информация за обекти на недвижими имоти, облагани при средна годишна стойност” | Попълнете новия раздел. В него се отразява информация за имота, с който плащате данък въз основа на средната годишна цена. Тази информация включва: - кадастрален номер на обекта (код на линия 010); |

* Заповедта на Федералната данъчна служба на Русия от 31 март 2017 г. № ММВ-7-21 / 271 влиза в сила от 13 юни 2017 г.

В новата форма на авансовото изчисляване на данъка върху недвижимите имоти за 3-то тримесечие на 2017 г. се появи подраздел 2.1. Той се попълва с недвижим имот, чието авансово плащане се счита за среден годишен разход. Остатъчната стойност на дълготрайните активи в нея трябва да бъде показана на 1 април, 1 юли или 1 октомври на данъчния период. В зависимост от счетоводния период, за който се извършва изчислението.

В раздел 2.1 информацията се отразява на всеки обект. Освен това са предвидени отделни редове за нейния кадастрален, условен или инвентарен номер, както и кода и остатъчната стойност.

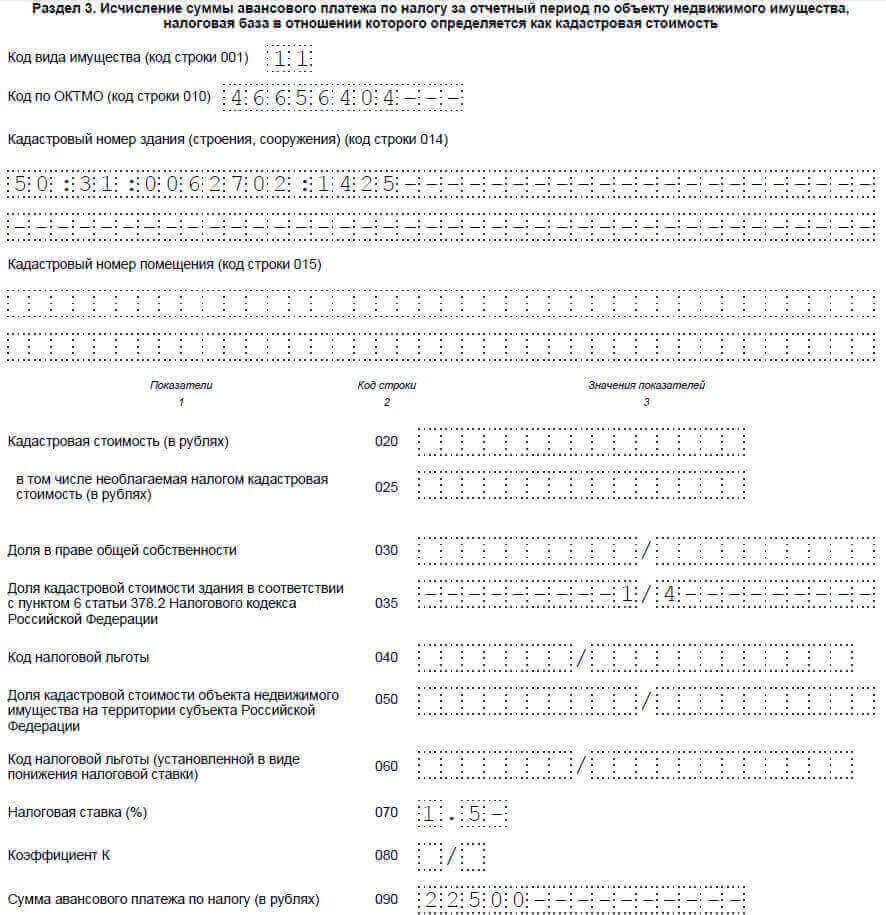

В раздел 3 от авансовото изчисляване на данъка върху недвижимото имущество за 3-то тримесечие на 2017 г. се появи ред 001. Той посочва кода на имота с данъчната основа за кадастралната стойност. Кодовете са в Приложение № 5 към процедурата за попълване на изчислението от Поръчка № ММВ-7-21 / 271.

Също така в раздел 3, задаването на линии 030 и 035 е променено, като подробностите са в таблицата в таблицата.

Какво се е променило в раздел 3 от авансовия данък върху имуществения данък

| индикатор |

||

| Нова форма | Стара форма |

|

| Дял в правото на обект, ако той е в споделена или съвместна собственост | Стойност на запасите. Изпълнени само чуждестранни организации |

|

| Делът на кадастралната стойност на сградата. Организациите, които изчисляват кадастралната стойност на помещението, са пропорционални на площта на цялата сграда. | Стойност на данъчните запаси. Изпълнени само чуждестранни организации |

|

например:Как да попълните нови раздели за изчисляване на имота за 9 месеца (3 тримесечие)

Фермата притежава зеленчуков склад в Москва, чиято остатъчна стойност е 1 юли, равна на 12,000,000 рубли. Счетоводителят отразява данните за недвижимите имоти в раздел 2 ..

Също така в московския регион компанията притежава една четвърт от сградата. Регионалните власти я включиха в списъка на обектите, за които авансовите плащания и данъците се изчисляват по кадастрална стойност. Тя е равна на 24 милиона рубли. За помещенията, които са заети от стопанството, в инвентара няма такава цена. Счетоводителят го изчислява пропорционално на площта, която фермата заема в сградата. Оказа се, 6 000 000 рубли. (24 000 000 руб. X 1/4). Авансът се изчислява на база 1/4 от тази сума и 1,5% за Московска област. Оказа се, че 22 500 рубли. (6 000 000 руб. X 1/4 X 1,5%). Счетоводителят попълва раздел 3 (виж примерите по-долу).

Пример за попълване на раздел 2.1 при изчисляване на данъка върху недвижимото имущество за 3-то тримесечие на 2017 година

Образец от раздел 3 от авансовото плащане на данък върху недвижимите имоти за 3-то тримесечие на 2017 година

Крайни срокове за изчисляване на авансовите плащания по корпоративния данък върху недвижимите имоти през 2017 г.

Изчислете авансовите плащания за данък върху недвижимите имоти в края на всеки отчетен период. Това следва да се направи не по-късно от 30 календарни дни след края на отчетния период. Това се посочва в параграф 2 на член 386 от Данъчния кодекс на Руската федерация.

Периодите на отчитане са:

- за обекти, за които данъкът върху недвижимите имоти се изчислява на базата на средните разходи - I тримесечие, първото полугодие и девет месеца;

- за обекти, за които данъкът върху недвижимите имоти се изчислява въз основа на кадастралната стойност, - I тримесечие, II тримесечие, III тримесечие.

Ако крайният срок за подаване на изчислението се пада на неработен (ваканционен или уикенд) ден, тогава се внася изчислението на първия работен ден след него (чл. 7 на чл. 6.1 от НК).

Авансовото плащане на данък върху имотите за третото тримесечие (9 месеца) на 2017 г. трябва да бъде подадено не по-късно от 30 октомври (понеделник).

Инспекторите могат да налагат глоба за късно пристигане. Но глобата ще бъде само 200 рубли. (Чл. 126 от Данъчния кодекс на Руската федерация). В допълнение, за късното представяне на изчислението на длъжностни лица от организацията (например, неговия ръководител) мога да довежда до административна отговорност. Размерът на глобата ще бъде от 300 до 500 рубли. (Чл. 1, т. 6 от Административния кодекс на Руската федерация).

Изчисленията на авансовите плащания не са равни на данъчни декларации (клауза 1 на член 80 от НКРФ). Ето защо организацията не може да бъде глобена за по-късно подаване на сетълмент съгласно член 119 от Данъчния кодекс на Руската федерация.

Кой премине изчислението на данъка върху имуществото на организациите през 2017 година

Всички организации, които имат обекти на данъчно облагане, трябва да подадат предварително изчисление на данъка върху недвижимите имоти за 3-то тримесечие на 2017 година. Стойността на остатъчната стойност на такива обекти няма значение (клауза 1 на чл. 373, чл. 374, ал. 1 на чл. 386 от Данъчния кодекс на Руската федерация). При нулева остатъчна стойност на дълготрайните активи, базата и размерът на данъка ще бъдат нула. Но изчислението все още ще трябва да премине (писмо на Федералната данъчна служба на Русия от 8 февруари 2010 г. № 3-3-05 / 128). Няма значение как компанията изчислява данъка върху имуществото - при среден годишен разход или кадастрален.

Не трябва да се правят авансови плащания за данък собственост за третото тримесечие на 2017 г. за преференциални активи, свързани с добива на нефт в офшорни полета (параграф 2, алинея 1, чл. 386, ал. 24, чл. 381 от Данъчния кодекс на Руската федерация). Останалата част от имота е облагаема, включете се в изчислението.

Сега ще разгледаме кой трябва да докладва по споразумение за доверително управление. Авансовото изчисляване на данъка върху недвижимото имущество за третото тримесечие на 2017 г. се подава от данъкоплатците (т. 4, т. 1, чл. 23, т. 1 на чл. 386 от НК). А за обекти, прехвърлени в доверително управление, основателят на доверителното управление (чл. 378 НКРФ) е признат като платец на данък върху недвижимите имоти. Това е организацията, която прехвърли собствеността си на управителя. Тя е тази, която трябва да изготви и представи отчети за имуществения данък. Това се потвърждава от писмото на Министерството на финансите на Русия от 23 септември 2008 г. № 03-05-05-01 / 58, параграфи 3-4 от параграф 3 от писмото на Министерството на финансите на Русия от 2 август 2005 г. № 07-05-06 / 216.

Как да завършим предварителното изчисляване на данъка върху недвижимите имоти през 2017 година

Изчисляването на авансовите плащания на имуществения данък включва:

- раздел 1 "Размер на авансовото плащане на данъка, дължим в бюджета";

- раздел 2 „Изчисляване на размера на авансовото плащане на данък върху облагаемата собственост на руски организации и чуждестранни организации, действащи в Руската федерация чрез постоянни представителства“;

- раздел 3 "Изчисляване на размера на авансовото плащане на данъка за отчетния период за недвижим имот, данъчната основа, по която се признава кадастралната стойност."

Във всеки ред в съответната колона на авансовото изчисляване на данъка върху недвижимото имущество за третото тримесечие на 2017 г. е посочен само един показател. Ако няма данни за попълване на индикатора, сложете тирета. Всички стойности на разходните показатели за изчисляване показват в пълни рубли. Стойностите на показателите по-малко от 50 копейки се изхвърлят и 50 копейки или повече до пълна рубла. Попълнете текстовите индикатори в клетките от ляво на дясно с главни букви. Пълните цифрови индикатори също попълват отляво надясно. В последните празни клетки поставете тире. В изчислението не е позволено да се коригират грешки, използвайки коригиращи или други подобни средства.

Заглавна страница за изчисляване на авансовите плащания

Заглавната страница на авансовия данък върху имуществения данък за 3-то тримесечие на 2017 г. съдържа датата на попълване на отчетите, както и подписът на лицето, удостоверяващо точността и пълнотата на информацията в изчислението.

Ръководителят на организацията посочва фамилия, име и бащино име, поставя подпис, удостоверява с печата на организацията. През 2017 г. дружествата имат право да работят без печат. Това решение обаче трябва да бъде предписано в устава на дружеството. И фиксирайте промените в регистъра. Ако компанията направи всичко това, тогава не можете да поставите печата в изчислението. Главата поставя на заглавната страница "1". Ако изчислението е заверено от представител на организацията, на заглавната страница се поставя “2”.

Раздел 1 от изчисляването на организациите за данък върху собствеността

В раздел 1 посочете:

- по ред 010, код OKTMO;

- ред 020 БКК данък;

- ред 030 е сумата на авансовото плащане на данъка.

На ред 210 отразяват остатъчната стойност на всички дълготрайни активи като:

- на 1 април - ако попълните изчисленията за първото тримесечие;

- на 1 юли - ако попълвате изчислението за полугодието;

- на 1 октомври - ако попълните изчисленията за девет месеца.

Помислете за реда на попълване на примера на няколко ситуации.

За да си купи скъп актив, компанията извади кредит.Особено сега, когато много организации нямат достатъчно оборотен капитал. В повечето случаи тези проценти не трябва да се включват в базата на данъка върху недвижимите имоти и трябва да се представят предварително за данъка върху недвижимите имоти за третото тримесечие на 2017 г. Но има едно изключение - инвестиционни активи. Това означава, че дълготрайните активи, подготовка за използването на които изисква дълго време и значителни разходи. В първоначалната им стойност, а оттам и в базата данни за имуществения данък, се включват, inter alia, лихвите по заеми (Раздел 7 ПБУ 15/2008).

Възможно е в счетоводната политика за счетоводни цели да се предоставят критериите за инвестиционен актив, така че повечето от обектите да не попадат в тях. Тогава почти всички интереси могат да бъдат взети под внимание поотделно, без да се преувеличава първоначалната стойност на дълготрайните активи и базата за данък върху недвижимите имоти. Това означава, че лихвата няма да попадне в базата, отразена в раздел 2 от авансовото изчисляване на данъка върху недвижимите имоти за 3-то тримесечие на 2017 година. Например, може да се установи, че един дълъг период от време за една компания е две години, а значителните разходи са 2 милиона рубли. Това ще предпази компанията от необосновани такси.

Дълготрайният актив се събира от материали, получени в резултат на реорганизация, ликвидация, от взаимозависима компания. Не е необходимо да се заплаща данък върху собствеността, ако дружеството е събрало движими дълготрайни активи на трета десета амортизационни групи, получени след 1 януари 2013 г. от взаимозависима организация. Тази печеливша заключение е постигнато от служители тази година (писма на Министерството на финансите на Русия от 5 март 2015 г. № 03-05-04-01 / 11797 и Федералната данъчна служба на Русия от 13 март 2015 г. № ZN-4-11 / 4037).

Движимите активи на трета - десета амортизационни групи, взети по сметката от 2013 г., подлежат на облагане с данък върху собствеността, ако са получени от собствените им (параграф 25 от чл. 381 НКРФ). Длъжностни лица предложи една вратичка, която би била от полза за компаниите: трябва да приемете не готовия обект, а материалите, от които основният инструмент ще бъде събран по-късно. В крайна сметка, инвентаризациите, от които е направен обектът, не подлежат на данък върху собствеността (чл. 374 НКРФ). Тогава активите, събрани от тези запаси, няма да увеличат данъка върху недвижимите имоти.

Такова обезщетение следва да бъде отразено при изчисляването на авансовото плащане. В ред 130 на раздел 2 от предварителното уреждане на данъка върху имуществото за 3-то тримесечие на 2017 г. е необходимо да се посочи кодът на помощта - 2010257 (писмо на Федералната данъчна служба на Русия от 17 декември 2014 г. № BS-4-11 / 26159). А по-долу, в ред 140, следва да бъде средната стойност на необлагаемия имот. За да го определите, например, в изчислението за тримесечието, трябва да добавите показателите на редове 020-110, колони 4 и да разделите получената сума с 4.

например:

През 2016 г. Вега ООД закупи материали от взаимозависимата компания, от която е монтирана машината за производство на мебели и е пусната в експлоатация през декември същата година. Първоначалната цена на такъв актив без ДДС е 250 000 рубли. Полезният живот е шест години (четвърта амортизационна група).

През 2017 г. към този обект се прилага привилегия, тъй като за това са изпълнени всички условия: дружеството е регистрирало дълготрайния актив след 1 януари 2013 г. Освен това зависимата компания всъщност не е прехвърлила този дълготраен актив. Дружеството няма други обекти на преференциално имущество. Счетоводителят отразява остатъчната стойност на машината в редове 020-110 от раздел 2 на изчислението за третото тримесечие на 2017 г. - както в колона 3 от общата стойност на имота, така и в колона 4.

За да не се плаща данъкът, е необходимо да се вземат материали от взаимозависимата компания по сметка 10. Но версията с оборудване, което изисква инсталация, която се взема предвид по сметка 07 или 08, няма да работи, ако първоначално отговаря на критериите на дълготрайния актив: предназначен е за използване в производството за период, по-дълъг от една година, е в състояние да генерира доход, разходите надвишават лимита, определен от дружеството за имоти с ниска стойност. Освобождаването в този случай не се прилага, решиха длъжностните лица (писмо на Министерството на финансите на Русия от 30 март 2015 г. № 03-05-05-01 / 17289).

В същото писмо служителите засегнаха и друг нюанс. Разходите за модернизация, реконструкция, довършване и т.н. увеличават първоначалната цена на обекта, ако след това се подобрят неговите свойства и технически показатели (п. РБУ 6/01). От Данъчния кодекс на Руската федерация не е ясно дали дружеството има полза след такива събития, ако материалите за тези цели са били прехвърлени от зависима организация. Министерството на финансите и Федералната данъчна служба на Русия даде положителен отговор: ползата може да продължи да се използва.

Имотът се прехвърля на зависим медиатор. Продължавайки темата за движимите активи на трета до десета амортизационни групи, служители от руското министерство на финансите направиха още едно важно и изгодно заключение за компаниите. Полученото от зависим посредник имущество не се облага с данък (писмо на Министерството на финансите на Русия от 30 март 2015 г. № 03-05-05-01 / 17304).

Получените върху комисионата стоки не се отразяват в баланса на посредника, а се отчитат за салдото. Например, по сметка 004 "Стоки взети за комисиона". В крайна сметка, този имот не е собственост на комисионера. Всъщност стоките се прехвърлят от самия доставчик. И ако той не е зависимо дружество по отношение на лицето, което е задължително, тогава купувачът на оборудването може да се възползва от привилегията, предвидена в параграф 25 от член 381 от Данъчния кодекс на Руската федерация.

Друго е, ако продавачът и купувачът са взаимозависими компании. През 2017 г. се начислява данък върху остатъчната стойност на движимо имущество, което дружествата са получили след 1 януари 2013 г. от взаимозависима фирма. Изключение се прави само за активи на първа или втора група за амортизация.

Недвижимите имоти се записват като стока или завършен продукт. Плащането или неплащането на данък сгради и аванси от жилищна сграда за препродажба зависи от региона, в който се намират. Това заключение се съдържа в писмото на Министерството на финансите на Русия от 30 март 2015 г. № 03-05-05-01 / 17315.

В региона данъкът се изчислява само върху остатъчната стойност на дълготрайните активи. След това базата не включва разходите за жилищни сгради и помещения, предназначени за продажба (параграф 1 на чл. 374 от Данъчния кодекс на Руската федерация). В края на краищата, те не се броят по сметка 01 или 03 като обекти на дълготрайни активи. За дадено дружество тя е стока или готова продукция, а такава собственост трябва да бъде отразена съответно в сметка 41 или 43.

В областта на Руската федерация съществува процедура за определяне на данъка въз основа на кадастралната стойност. Жилищният кадастрален недвижим имот се облага с данък, дори и да не е основният актив на дружеството (т. 4, т. 1, чл. 378.2 от Данъчния кодекс на РФ). По този начин, ако даден регион включва жилищен имот в списъка на данъчните задължения, тогава данъците и авансовите плащания трябва да бъдат прехвърлени в бюджета. Дори при условие, че дружеството вземе предвид имота като стока.

В предварителното изчисляване на данъка върху недвижимото имущество за третото тримесечие на 2017 г. такъв обект следва да бъде отразен в раздел 3.

Раздел 3

Раздел 3 от авансовото изчисляване на данъка върху недвижимото имущество за третото тримесечие на 2017 г. е попълнен и подаден:

- руски и чуждестранни организации за недвижими имоти, данъчната основа за които е кадастралната стойност;

- чуждестранни организации, които нямат постоянни представителства в Русия - за недвижими имоти, разположени в Русия;

- чуждестранни организации, които имат постоянни представителства в Русия - за недвижими имоти, които не са свързани с дейността на постоянните мисии.

За всеки имот попълнете отделен лист от раздел 3. Например, ако има няколко помещения в една и съща сграда, данъчната основа за която е кадастралната стойност, попълнете раздел 3 от предварителното изчисление на данъка върху собствеността за третото тримесечие на 2017 г. за всяка от тези помещения.

- на ред 010 - код OKTMO. Ако стойността на кода OKTMO е по-малка от броя на клетките, за които е предназначен, поставете тирета в празните клетки;

- на ред 014 - кадастрален номер на сградата (сгради, постройки);

- по ред 015 - кадастралният номер на помещенията (ако раздел 3 е попълнен специално за помещението, за което е извършена кадастралната регистрация);

- по ред 020 - кадастралната стойност на имота към 1 януари на отчетния период (включително по ред 030 - необлагаемата кадастрална стойност на обекта).

Как да изчислим данъка върху имуществото за предаване на инспектори

Метод на докладване

Предварителното изчисляване на данъка върху недвижимото имущество за 3-то тримесечие на 2017 г. може да бъде предоставено на инспекцията:

- на хартия (например чрез упълномощен представител на организацията или по пощата);

- в електронен вид чрез телекомуникационни канали.

Доклад на хартиен носител могат да бъдат само онези организации, чийто среден брой служители за последната година не надвишава 100 души. Ако средният брой на служителите за предходната година надхвърли 100 души, то през текущата година плащанията на данък върху собствеността могат да се уреждат само по електронен път. Това се отнася и за организации, които са класифицирани като основни данъкоплатци. Те трябва да подават електронни доклади по електронен път чрез телекомуникационни канали към междурегионалните инспекции за най-големите данъкоплатци.

Кой IFS доклад

Организациите, които са най-големите данъкоплатци, подават единен доклад на мястото на регистрация като най-голям данъкоплатец. Това е посочено в параграф 1.5 от приложение 6 към. \\ T

Ако организацията не е една от най-големите, тогава за всеки имот с кадастрална данъчна основа вземете отделните авансови изчисления за данък върху недвижимите имоти за 3-то тримесечие на 2017 г. по местоположението на тези обекти. Федералната данъчна служба на Русия изпрати такива разяснения на данъчните инспекции с писмо № BS-4-11 / 8482 от 29 април 2014 г.

За собствеността на отделни подразделения (данъчната основа за която се изчислява от средната цена), докладва за бюджета на региона. Данъкът върху имота или авансовите плащания могат:

- пълно влизане в регионалния бюджет;

- частично или изцяло в бюджетите на общините;

- разпределени между населените места, принадлежащи на общината.

Ако във вашия регион няма разпределение на данъка върху имуществото между общинските бюджети, тогава изчисленията на авансовите плащания могат да се подават централно - на мястото на организацията. Но тя трябва да бъде съгласувана с инспекцията. Какво се казва в параграф 1.6 от приложение 6 към заповедта на Федералната данъчна служба на Русия от 24 ноември 2011 г. ММВ-7-11 / 895.

Дали данъкът върху имотите в региона се кредитира (изцяло или частично) на местните бюджети? Има няколко опции, всички от тях са изброени в таблицата.

Бележка как да докладваме за данъка върху недвижимите имоти

| Къде са отделни офиси и недвижими имоти | Кои данъчни органи да подават доклади | Колко доклада трябва да се вземат | Как да отразяваме данъците в отчетите |

| В няколко общини, подчинени на различни данъчни инспекции | На мястото на всяко отделно отделение с отделен баланс или териториално отдалечен недвижим имот | За всяка единица с отделен баланс и за всеки географски отдалечен имот се вземат отделни изчисления | В представените формуляри се отразява само данъкът, чието плащане се контролира от данъчната инспекция на съответната община. |

| В няколко общини, подчинени на един данъчен инспекторат | На мястото на главното звено на организацията | Подайте един отчет за цялото имущество, от което плащате данък на територията на общината | Да се изчисли данъкът отделно за всяка община |

| В една община | В докладите се отразява целият данък върху имуществото по един ОКТМО код, възложен на общината по местонахождението на главното звено на организацията |

Единно авансово плащане на данък върху собствеността за третото тримесечие на 2017 г. няма да бъде възможно, ако по решение на местните законодатели част от данъка върху имуществото се кредитира в бюджетите на населените места в областта. След това трябва да вземете отделни изчисления.