Получение налогового уведомления в электронном виде. Что делать, если пришло налоговое уведомление

Какие налоги включены в единое налоговое уведомление

Налоговым кодексом РФ до 01.01.2015 (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014) предусмотрен уведомительный порядок уплаты имущественных налогов для физических лиц. Если до 2012 года на каждый вид имущества приходило отдельное уведомление , то с ФНС решило сэкономить на бумаге и теперь направляет физическим лицам - собственникам зарегистрированного на них имущества единое налоговое уведомление по уплате:

Новое единое уведомление с содержит единый срок уплаты налога на имущество, транспортного, земельного налога - до 1 октября (ранее - до 1 ноября, а с 01.01.2016 - срок уплаты еще раз изменен - сдвинут до 1 декабря (Закон от 23.11.2015 № 320-ФЗ, действующий с 01.01.2016) следующего года . Это значит, что:

Перед тем как направить уведомление налоговые органы обязаны расчитать каждый налог и (как предписывает пункт 2 статьи 52 Налогового кодекса РФ) не позднее 30 дней до наступления срока оплаты направить налогоплательщику уведомление об уплате имущественных налогов.

В уведомлении должны быть указаны: размер налога, расчет налоговой базы, срок уплаты налога. В этот же конверт для удобства налогоплательщика вкладывают уже заполненную квитанцию.

Все это происходит из-за того, что наши налоговые органы не отличатся пунктуальностью, зато они отличаются тем, что могут прислать уведомление на уплату налога умершему человеку или на автомобиль, который уже давно продан, или требования об уплате налогов за последние 10 лет.

Перерасчет налога за прошлые годы

С 2010 года среди налоговых органов многих регионов стало "модным" делать перерасчет уже уплаченных налогов по новым ставкам (т.е. ставкам налогов, утвержденных в последующие годы) и незаконно требовать доплаты налогов за прежние годы. Это, что называется, очевидные случаи, когда налог уплачивать не надо, но есть и более сложные (и, к сожалению, также незаконные) случаи, когда налоговики (пользуясь доверием граждан и тем, что Налоговый кодекс РФ написан русскими буквами, но понять его содержание, порой, бывает крайне сложно даже специалистам) пытаются любыми способами наполнить бюджеты различных уровней.

Здесь необходимо отметить, что (к примеру) Законом "О налоге на имущество физических лиц" была предусмотрена возможность перерасчета налога, но только если:

из БТИ или ГАИ в налоговую инспекцию поступили ошибочные сведения;

сведения о стоимости имущества поступили из БТИ или ГАИ в налоговую инспекцию с опозданием (сведения должны поступать к налоговикам ежегодно до 1 марта того года, за который впоследствии будет начислен налог);

при расчете налога была допущена арифметическая (техническая) ошибка.

22.12.2016 ФНС разъяснила следующее (Информация ФНС России от 22.12.2016 "О перерасчете имущественных налогов"):

Физические лица могут направить обращение о перерасчете имущественных налогов (земельный налог, транспортный налог, налог на имущество) в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов. (Например, в связи с принятием нормативных актов, понижающих налоговые ставки, кадастровую стоимость, изменяющих размер налоговых вычетов после направления налоговых уведомлений, либо получением налоговой инспекцией уточненных сведений о налогооблагаемом имуществе из регистрирующих органов);

- не учтены налоговые льготы. (Например, налогоплательщик ранее не обращался в налоговую инспекцию за использованием налоговой льготы.)

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 рублей) с указанием нового срока уплаты налога и разместит его в "Личном кабинете налогоплательщика". Если налогоплательщик не подключен к "Личному кабинету", то новое налоговое уведомление будет отправлено ему по почте.

ФНС России обращает внимание, что направить обращение о перерасчете имущественных налогов можно также с помощью сервисов "Личный кабинет налогоплательщика " или "Обратиться в ФНС России".

зачесть или вернуть деньги можно только если со дня уплаты оспариваемого налога прошло не более трех лет (пункт 7 статьи 78 НК);

Более морально устойчивым налоговый орган должен направить в привычной форме - направленным по почте уведомлением об уплате налога , если такие лица до 1 сентября уведомление и платежные документы налогоплательщик в электронном виде не получили.

Всех интересует - надо ли переживать, тратить время на выяснение, стояние в очередях в для выяснения причин, по которым уведомление на уплату налога не пришло?

Как уже было сказано выше - пока уведомление об уплате налога не пришло, повода для беспокойства нет, т.к. обязанность уплатить налог на имущество, транспортный и земельный налог не наступила - это черным по белому написано в статье 57 Налогового кодекса РФ.

Но если внимательно изучить Налоговый кодекс РФ, то можно узнать еще больше нюансов:

- Если налоговым органом пропущен срок направления уведомления об уплате налога

Из таких нюансов почти на ровном месте многие люди имели кучу неприятностей. Избежать неприятности Вы можете обратившись к нам за профессиональной помощью .

Практика показывает, что чем раньше человек обращется к профессионалам, тем меньше надо приложить усилий для решения его проблем, и проблемы решать легче.

Статья написана и размещена 17 октября 2011 года. Дополнена - 11.03.2012, 17.10.2012, 05.03.2013, 04.04.2014, 21.11.2015, 22.07.2016, 26.08.2016, 26.12.2016.

ВНИМАНИЕ!

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2017

Полезные ссылки по теме "Что делать, если единое налоговое уведомление на уплату транспортного, земельного, имущественного налога не пришло"

В ходе налоговой проверки или по причине возникновения вопросов об уплате налогов или сборов, налоговая инспекция вправе потребовать от налогоплательщика устные пояснения и попросить его посетить налоговую инспекцию в определенное время. Как налогоплательщик узнает, что с ним хотят побеседовать устно? Вы получите уведомление о вызове налогоплательщика для дачи пояснений.

Причины для вызова в инспекцию могут быть разные:

- Если при налоговой проверке были выявлены ошибки или несовпадение сведений, представленных налогоплательщиком и сведений, находящихся у налоговой инспекции. Необходимость вызова будет зависеть от сложности ситуации и количества вопросов, допущенных ошибок;

- Налогоплательщик может получить требование из налоговой о предоставлении пояснений по вопросам, связанным с выполнением им реалий законодательства;

- Налогоплательщика могут вызвать в налоговую инспекцию для вручения или ознакомления с различными документами по проводимой налоговой проверке. Это может быть решение о том, что срок налоговой проверки будет увеличен, проверка будет прекращена, приостановлена, назначены экспертизы, необходимостью предоставить дополнительные документы и т.д.

Вызов в налоговую для дачи пояснений

Уведомление из налоговой направляется по форме, приведенной в приложении № 2 к приказу ФНС России № ММВ-7-2/189 от 8 мая 2015 г. В шапке документа указывается полное название компании, ФИО предпринимателя или физ.лица.

Основная часть уведомления содержит следующую информацию:

- дата заполнения;

- наименование налогового органа;

- куда вызывают в налоговую для дачи пояснений: точный адрес, с указанием номера комнаты;

- время посещения: дни и часы приема;

- указание причины, по которой налогоплательщик вызывается в инспекцию;

- ФИО, подпись сотрудника инспекции;

- контактный телефон;

- дата, подпись, ФИО налогоплательщика, подтверждающие получение уведомления в указанный срок (в случае, если уведомление вручено на бумаге).

Вызов налогоплательщика для дачи пояснений может быть направлен инспекцией по почте заказным письмом, передан компании или индивидуальному предпринимателю (а также законному или уполномоченному представителю организации или индивидуального предпринимателя) непосредственно под расписку, отправлен в электронном виде через оператора электронного документооборота.

Если организация или предприниматель обязаны представлять налоговую отчетность в электронном виде, то вызов в налоговую для дачи пояснений они также должны получить в электронном виде (это касается крупнейших налогоплательщиков, работодателей со среднесписочной численностью штата работников более 100 человек и т.д.). В течение шести рабочих дней со дня отправки налоговой инспекцией уведомления о вызове налогоплательщика для дачи пояснений, налогоплательщик должен отправить подтверждение о получении уведомления (например, квитанцию о приеме данного уведомления).

Если уведомление было отправлено по почте, то направляется оно по адресу места нахождения компании, который указан в ЕГРЮЛ. Если получатель – ИП, то уведомление о вызове налогоплательщика направляется по адресу места жительства индивидуального предпринимателя или предоставленному им адресу для направления документов, содержащемуся в ЕГРН. Датой получения уведомления, отправленного по почте, считается шестой рабочий день со дня отправки заказного письма.

Письмо из налоговой с требованием представления пояснений

Обратите внимание, налоговая инспекция вправе вызвать вас для устного обсуждения вопросов или потребовать у вас письменные пояснения по интересующему вопросу. Если вы получили уведомление о представлении объяснений (форма по КНД 1165050, приложение № 1 к приказу ФНС России № ММВ-7-2/189 от 8 мая 2015 г), то в течение пяти рабочих дней необходимо письменно ответить на вопросы инспекции. Форма, по которой должны быть оформлены пояснения, законодательно не утверждена, поэтому можно представить пояснения в свободной форме. К письменным пояснениям предприниматель вправе приложить документы, подтверждающие подлинность изложенной информации.

К концу 2017 года многие граждане столкнутся с ситуацией, когда на их адрес или в личный кабинет на сайт ФНС России пришло налоговое уведомление. Что делать с этим документом? Как оплатить рассчитанные инспекцией суммы земельного/транспортного/налога на имущество, а также неудержанного налоговым агентом НДФЛ? Об этом – в нашей консультации.

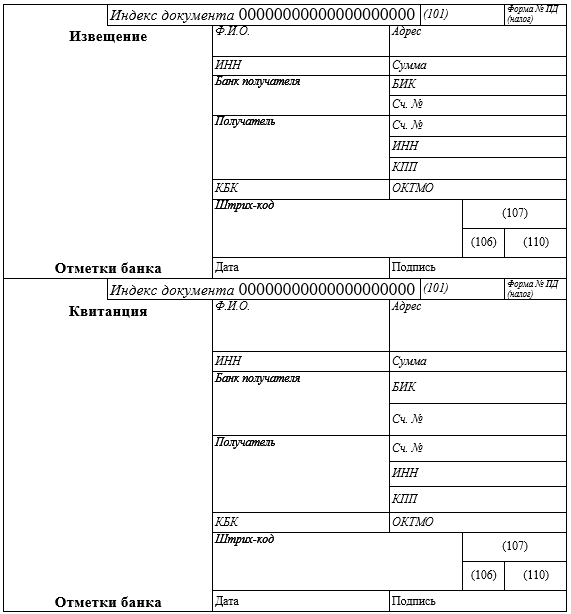

Бланк

Итак, пришло налоговое уведомление. Что делать с ним? Если это документ на бумаге, то в первую очередь, следует убедиться, что это не проделки мошенников, а действительно так называемое сводное налоговое уведомление из ИФНС. Его шапка выглядит так:

Внешний вид этого документа закреплён приказом ФНС России от 07 сентября 2016 года № ММВ-7-11/477. Эта форма по КНД имеет индекс 1165025. Она введена в действие относительно недавно – с 01 апреля 2017 года.

Несколько проще, когда налоговые уведомления приходят в личный кабинет плательщика на сайте ФНС России www.nalog.ru. Здесь можно быть уверенным в достоверности документа.

Анализ

Если пришло налоговое уведомление, оно может включать сразу 4 налоговых обязательства:

- на транспортные средства;

- на землю;

- на имущество физического лица;

- по НДФЛ, который не смог ранее удержать налоговый агент (работодатель и т. п.).

Однако ИФНС включит в уведомление только те части, по которым у плательщика существует или появилась налоговая обязанность перед бюджетом. Поэтому оно может прийти как в расширенном, так и в урезанном виде. Принцип такой: нет объекта – нет и налога.

Сводное налоговое уведомление в 2017 году может прийти не обязательно только за 2016 год, но и за предыдущие налоговые периоды (не более 3-х лет назад, не считая текущего года). Это происходит в случае перерасчета сумм налогов.

По закону сводное налоговое уведомление формирует в автоматическом режиме специальная компьютерная программа налоговиков. Но это не гарантирует, что ошибка в уведомлении отсутствует.

Поэтому, когда пришло налоговое уведомление, настоятельно советуем сразу же изучить в этом документе:

- все исходные данные, которые приводит ваша налоговая;

- правильность всех расчётов.

Многие закономерно задают вопрос: а куда должно прийти налоговое уведомление? По общему правилу, его направляют по адресу регистрации физического лица согласно паспорту.

Иногда случается так, что налоговое уведомление пришло позже срока оплаты. Как действовать в этом случае, мы писали в материале « ».

Оплата

После формирования уведомления инспекция тут же выгружает его в электронном виде в личный кабинет физлица в раздел «Документы налогоплательщика».

Учтите, что после выгрузки в личный кабинет сводное налоговое уведомление считается доставленным. То есть – возникает обязанность перечислить в казну тот или иной налог.

Важно, что выгрузка уведомления происходит вместе с платёжными квитанциями по соответствующим налогам. Поэтому оплата налогов по налоговому уведомлению не должна вызывать особых сложностей.

Провести оплату можно 3 способами:

- Напрямую через личный кабинет.

- С помощью сервиса сайта ФНС «Заплати налоги».

- Через банк, предварительно распечатав платежки.

При получении уведомления в бумажном варианте инспекция тоже прикладывает к нему необходимые квитанции. В этом случае оплата по налоговому уведомлению возможна через банковское учреждение.

После проведения платежа подтверждать оплату налогов согласно уведомлению дополнительно не нужно. Правда, подтверждение оплаты лучше сохранить.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .