Valtion laitoksen on maksettava kiinteistövero. Valtion laitokset ja tulovero

Julkisten laitosten kirjanpitäjillä on joskus vaikeuksia tuloveroa vastaan. Tosiasia on, että valtion laitosten pääsuunta on julkisten palvelujen tarjoaminen ja muiden valtiollisten tehtävien suorittaminen. Valtion- ja kunnallispalvelujen tarjoamisesta saatavat tulot eivät ole verotuksellisia, mikä käy selvästi ilmi Venäjän verolain 251 §: n 1 momentin 33.1 kohdasta.

Valtion virastoilla on kuitenkin muita tulonlähteitä. Siksi jotkut eivät voi ymmärtää, millainen voitto voi kerätä veroa. Puhumme tästä tänään.

Milloin valtion laitokset maksavat tuloveroa?

Valtion laitoksia ei suljeta pois organisaation veronmaksajien määrästä. Venäjän federaation verolain 251 §: ssä mainitsemattomia tuloja verotetaan yleisesti. Jos laitos saa tietyt tulot (lukuun ottamatta ei-veroa), nämä varat sisältyvät verotettavaan tuloveropohjoukseen.

Verotus määräytyy tavaroiden ja palveluiden myynnistä saaduista voitoista verolain 249 §: n mukaisesti sekä veroista annetun lain 250 §: n mukaan voitoista muista kuin liiketoiminnasta saaduista tuloista. Erityisesti:

- Kun valtion virasto saa tuloa omaisuuden myynnistä, lain mukaan tällainen voitto kirjataan tuloiksi omaisuuden myynnistä.

- Jos julkisyhteisö saa vuokralaisia varoja hyödyllisten maksujen korvaamiseksi, tällaista voittoa pidetään laitoksen toiminnasta luopumatta.

Antakaa esimerkki: kun laitos antaa työsuorituksen tai työnantajan työntekijälle lisäyksen, maksua peritään pääsääntöisesti. Tämän maksun suuruus määräytyy kirjan tai lisäosan oston kustannusten mukaan. Määrä, jonka työntekijä on maksanut takaisin toimielimelle, on otettava huomioon määritettäessä organisaatioiden voiton verotusta.

Tilanne on melko tavallinen, mutta silti ne herättävät usein kysymyksiä veronkantoa koskevista kysymyksistä. On syytä muistaa, että tällaiset tulot eivät sisälly Venäjän federaation verokoodin edellä mainitun 251 §: n luetteloon, joten niitä verotetaan.

Julkisen oppilaitoksen voittojen verotuksen selvittämiseksi on aina tutkittava tulojen luonne. Verolaki ja toimielimen perussääntö (asetukset) auttavat tässä.

Jos sinulla on verotukseen liittyviä kysymyksiä, voit pyytää heitä huomautuksissaan tähän artikkeliin tai ottaa yhteyttä asiantuntijoihimme. maksuton numero 8-800-250-8837. Tilaa blogiemme päivityksiä, jotta et menetä uusia hyödyllisiä julkaisuja.

27.01.2017

Jokainen valtion virasto on verovelvollinen. Huolimatta siitä, että valtion laitokset useimmiten eivät itse ole verotuksen kohteena, niiden on edelleen velvollisuus tehdä arvonlisävero (arvonlisävero).

Tässä artikkelissa tarkastellaan, missä tapauksissa valtion laitoksen on toimitettava arvonlisäveroilmoitus ja kun se on vapautettu siitä.

ALV-ilmoitus. Kuinka lähettää raportteja ilman päänsärkyä?

Alv-palautuksen on oltava kerran neljäsosa (3 kuukautta), 25 numeroa. Raportin toimittamisesta annetaan kuukausi verolain 174 §: n 5 momentin mukaisesti. Esimerkiksi ensimmäisellä vuosineljänneksellä raportit on toimitettava kuluvan vuoden huhtikuun 25. päivään mennessä. Raporttien myöhäinen toimittaminen on verotusrikkomus, jonka vuoksi sinun on maksettava sakko.

Jos olet löytänyt arvonlisäveron palautuksen jälkeen virheen, älä huoli Alkuperäinen ilmoitus voidaan korjata (RF-verolain 88 §: n 3 kohta), mutta jos jätät virheen huomiotta, on olemassa mahdollisuus saada sakko.

Verohelpotukset valtion laitoksille. Yksinkertaistettu alv-palautus

Yksinkertaistettu ilmoitus korvaa monimutkaiset raportit ja sen valmistelu ei vie paljon aikaa. Julkisilla laitoksilla on oikeus ottaa yksinkertaistettu maksu arvonlisäveroa noudattaen useita ehtoja.

- Jos verovelvollisen pankin tilit eivät olleet rahavirtoja; jos arvonlisäveroa ei ole verotettavaa erää. Näitä vaatimuksia määrätään Venäjän verolain 80 §: n 2 momentissa ja liittovaltion veroviraston 19 päivänä joulukuuta 2014 päivätystä kirjeestä NGD-4-3 / 26323 @ "Arvonlisäverovelvoitteen esittämisestä".

- Jos organisaatio ei ole suorittanut mitään toimintoja (mukaan lukien verovapaat), jotka näkyvät arvonlisäveroilmoituksessa (liittovaltion veroviraston järjestys 29.10.2014 nro MMB-7-3 / 558 @).

Jos organisaatio täyttää kaikki nämä vaatimukset, sillä on täysi oikeus yksinkertaistettuun ilmoitukseen. Se on toimitettava veroviranomaiselle henkilön organisaation tai asuinpaikan paikan päällä viimeistään viimeisen vuosineljänneksen, puolen vuoden, yhdeksän kuukauden ja kalenterivuoden kuluttua seuraavan kuukauden 20. päivänä (RF-verolain 80 §: n 2 kohta ja 62 n: n lisäys 2).

Täysi vapautus alv-palautuksesta

Yksinkertaistetun raportoinnin lisäksi on mahdollista saada täydellinen vapautus verolaskennan esittämisestä. Valtion laitosten on täytettävä tietyt vaatimukset (Venäjän federaation verolain 145 §: n mukaan) eivätkä täytä veronantajan tehtäviä tämän veron osalta.

Järjestö voi saada vapautuksen, jos kolmen edeltävän peräkkäisen kalenterikuukauden aikana tavaroiden (työt, palvelut) verotusta lukuun ottamatta tuotujen tulojen määrä ei ole ylittänyt yhteensä kahta miljoonaa ruplaa.

Jotta saat alv-ilmoituksen täydellisen vapautuksen, sinun on toimitettava veroviranomaisille ilmoitus verovelvollisten verovapauden käyttämisestä. Ennen tätä on tarpeen koota asiakirjapaketti: otteet kauppa- ja taseesta (edellä mainitun Venäjän federaation verolain 145 §: n 6 kohta).

Jos sinulla on kysyttävää, pyydä heitä kommentteihin tai tilaa erikoiskeskustelu. maksuton numero 8-800-250-8837. Tilaa blogiamme, jotta et menetä uusia mielenkiintoisia materiaaleja.

Yleensä valtio ei maksa tuloveroa. On kuitenkin tilanteita, joissa verotus on laskettava ja siirrettävä talousarvioon. Ja se on tehtävä hyvissä ajoin, muuten verorangaistuksia ei voida välttää. Lisäksi laitoksen on toimitettava tuloveroilmoitukset. Ja vaikka veroja ei olisi maksettava.

IV Kozhenkova, tilintarkastaja

Yleiset veronmaksussäännöt

Valtion laitos voi harjoittaa tuloja tuottavia toimintoja, jos tällainen oikeus on säädetty sen perustamissäädöksessä (Venäjän federaation budjettikoodin 161 §: n 3 momentti). Tämän toiminnan tulot menevät Venäjän federaation budjettijärjestelmän vastaavaan budjettiin.

Venäjän federaation verolain 251 §: ssä määritellään luettelo tuloista, joita ei oteta huomioon voitonjakoon. Näitä ovat valtiollisten valtion laitosten (kunnallisten) palvelujen (works) tarjoamisesta saadut varat. Sekä muiden valtion (kunnallisten) toimintojen tulot. Tämä määräytyy Venäjän federaation verolain 251 §: n 1 momentin 33.1 kohdalla.

Samoin Venäjän federaation verolain 270 §: ssä määritellään kulut, joita ei oteta huomioon tuloveron laskemisessa. Mainitun artiklan 48.11 kohtaan sisältyvät valtion laitosten menot, jotka liittyvät valtion (kuntien) tehtävien suorittamiseen. Sisältää valtion (kunnallisten) palvelujen (teosten) suorittamiseen liittyvät kustannukset. Lisäksi käytännöllisyyden vuoksi kutsumme niitä valtion toiminnoiksi ja valtion palveluiksi.

Kaikkea voittoa verotetaan valtion laitoksissa T1M29S Tuloverot toimielimissä 2016-10-14 true

Julkisia palveluja ei veroteta.

Rahoitusosaston asema. Kuten Venäjän valtiovarainministeriö huomautti, valtion laitoksella on oltava julkisyhteisöjen suorittamat julkiset palvelut, myös maksua vastaan, toimielimen perussäännöksessä. Kuitenkaan kaikkia asiakirjaan sisältyviä palveluja ei voida luokitella valtion palveluiksi (kirje 03/03/05/33760, 19. elokuuta 2013).

Maksulliset palvelut sisältyvät julkisten palvelujen luetteloon vain silloin, kun ne määräytyvät liittovaltion lain mukaan, että nämä palvelut voidaan tarjota valtiollisen tehtävän puitteissa.

Samanaikaisesti valtiollisten valtion laitosten muodostaminen ei ole pakollista (Venäjän valtiovarainministeriön 29.9.2011 päivätty kirje nro 12-08-25 / 4392).

Tuloja tuottaviin toimintoihin liittyvät menot voivat vähentää tuloveropohjaa, jos ne ovat Venäjän verolain 252 §: n 1 momentin mukaisia.

Sama pätee, kuten on todettu Moskovassa 13. elokuuta 2012 no. 16-15 / 073584 @ Moskovan UFNS: n kirjeessä toimista, joita ei ole nimetty valtion viraston perussääntöiksi tärkeimpinä. Esimerkiksi nämä ovat julkisen laitoksen tuloja tuottavia toimintoja, kuten:

- vuokra-asunto;

- luovutetun omaisuuden myynti;

- muut samanlaiset toimet, jotka määrätään valtion laitoksella.

Kirjeellä nro 03-03-06 / 4/35325 otettiin huomioon julkisyhteisön vastaanottamien hyödyllisyys-, toiminta- ja muiden vastaavien palvelujen korvausten verotus. Venäjän federaation verolain 248 §: n 1 momentin mukaan Venäjän federaation verolain 249 §: n mukaan määritellyt tavaroiden (urakoiden, palvelujen) ja omistusoikeuksien myynnistä saadut tulot ovat organisaatioiden verotuksellisia tuloja. Niin kuin Venäjän federaation verolain 250 §: ssä määrätyt liiketulot. Samalla kattava luettelo tuloista, joita ei oteta huomioon veropohjaa määritettäessä, vahvistetaan Venäjän federaation verolain 251 §: ssä.

Kiinteistöjen, toimintamallien ja muiden vastaavien palveluiden korvauksista vuokralaisilta saadut varat eivät täsmennetä Venäjän federaation verolain 251 §: ssä. Siksi ne otetaan huomioon osana myyntituloja Venäjän federaation verolain 250 §: n säännösten perusteella.Verotus

Vaikka valtion virastolla ei ole tuloveropohjaa, tämä seikka ei vapauta sitä raportointitarpeesta. Tämä johtuu siitä, että tämä laitos tunnustetaan venäläiseksi järjestöksi tämän veron maksajaksi (Venäjän federaation verolain 246 §: n 1 kohta). Ja veronmaksajien on jokaisen raportointi- ja verokauden lopussa toimitettava verotulot tarkastukseen. Ja riippumatta siitä, onko heillä velvollisuus maksaa veroja (ennakot), samoin kuin verojen laskemisen ja maksun erityispiirteet (Venäjän federaation verolain 289 §: n 1 kohta).

Tuloveroa koskeva verotuskausi on kalenterivuosi, raportointikaudet ovat ensimmäisen neljänneksen, kuuden kuukauden ja yhdeksän kuukauden ajan. Jos valtion virasto ei ole raportointikauden (vero) ajanjakson päättyessä velvollinen laskemaan ja maksamaan veroa, sen on annettava ilmoitus yksinkertaistetulla lomakkeella (otsikkosivu, sivut 02 ja 07 sekä ilmoituksen liite tarvittaessa).Kenen pitäisi ottaa

Kaupallisten järjestöjen lisäksi tuloverotuksen on oltava:

- valtion (kunta) laitokset, mukaan lukien valtion viranomaiset, jotka soveltavat yleistä verotusjärjestelmää ja ovat veronmaksajia Venäjän federaation verolain 246 §: Nro 03-03-04 / 4/99);

- jotka ovat veroedustajia tuloverosta (käytetystä verojärjestelmästä riippumatta).

Milloin

Veronmaksajien on pääsääntöisesti toimitettava tuloverotulot kunkin raportointi- ja verokauden lopussa.

- Tuloveroa koskeva raportointikausi on ensimmäinen vuosineljännes, kuusi kuukautta ja yhdeksän kuukautta (lauseke 2, Venäjän federaation verolain 285 §).

- Tuloveroa koskeva verokausi on kalenterivuosi (lauseke 1 Venäjän federaation verolain 285 §).

Eli annettava ilmoitus neljännesvuosittain. Lisäksi ilmoitus on välttämätön, vaikka jossakin kaudesta ei ole velvollisuutta maksaa tuloveroa (Venäjän federaation verolain 289 §: n 1 momentin 1 kohta).

Laitosten on toimitettava ilmoitus:

- ensimmäisellä neljänneksellä - viimeistään 28. huhtikuuta;

- puolen vuoden ajan - viimeistään 28. heinäkuuta;

- yhdeksässä kuukaudessa - viimeistään 28. lokakuuta;

- - viimeistään seuraavan vuoden maaliskuun 28. päivänä.

Tämä menettely määräytyy Venäjän federaation verolain 289 §: n 3 ja 4 kohdan mukaisesti.

Mutta tähän sääntöön on poikkeuksia. Veroaikaa koskeva ilmoitus (eli kerran vuodessa) toimitetaan:

1. Teatterit, museot, kirjastot ja konserttiorganisaatiot, jotka ovat julkisia laitoksia.

2. Toimielimet, joilla ei ole velvollisuutta maksaa veroa, yksinkertaistetussa muodossa.

Tämä on mainittu Venäjän federaation verolain 289 §: n 2 momentissa.

Tuloveroilmoituksen laiminlyönti on rikos (Verolain 106 §, hallinnollisten rikkomusten säännöstön 2.1 §), josta vero- ja hallintovastuu on annettu.

Venäjän federaation verolain 119 §: n mukainen rangaistus on 5 prosenttia veron määrästä, joka on maksettava (maksettu) ilmoituksen perusteella mutta jota ei ole siirretty määräajassa. Tämä rangaistus on maksettava jokaisesta täydestä tai puutteellisesta viivästyskuukaudesta ilmoituksen jättämiselle asetetusta päivästä. Sakon kokonaismäärä koko viiveen ajan voi olla 1000 ruplaa. jopa 30 prosenttia ilmoituksen maksamattomasta verosta. Jos vero maksetaan kokonaisuudessaan ajoissa, sakko on 1000 ruplaa. Jos laitos on maksanut vain osan verosta, seuraamus lasketaan ilmoituksen yhteydessä maksetun veron määrän ja tosiasiallisesti talousarvioon siirrettyjen määrien välisen eron määräajassa.

Kuinka paljon veloitetaan vuosittaisen veroilmoituksen myöhästymisestä. Vuoden aikana organisaatio siirtää ennakkoveroja;

Millaista rangaistusta verotarkastuslaitos voi veloittaa organisaatiota myöhästyäkseen nolla palautusta.

Lisäksi jos veroviranomaisen pyynnöstä ilmoittamatta jätetään tai myöhästyvät, tuomioistuin voi soveltaa hallinnollista vastuuta varoituksena tai 300- 500 ruplan suuruisen sakon määrää toimielimen virkamiehille (esim. Sen päämiehelle). (Hallintokoodin 15.5 §).Joillakin instituutioilla on kysymys: onko Venäjän verolain 119 §: n nojalla mahdollista lyödä laitosta tuloveroilmoituksen myöhästymiseen raportointikaudella? Verolainsäädännössä erotetaan veroluokkien ja verojen ennakkomaksut. Jokainen näistä luokista vastaa erillistä raportointiasiakirjaa. Tilikausien tulosten mukaan toimielimet siirtävät talousarvioon veron, mutta voittoa koskevan ennakon maksut (Venäjän federaation verolain 286 §: n 2 momentti). Tästä syystä on mahdottomista sankata laitosta, joka on lähettänyt tämän lomakkeen Venäjän federaation verolain 119 §: n mukaisen määräajan jälkeen, riippumatta siitä, miten raportointilomake kutsutaan, joka on jätettävä raportointikauden lopussa (verotus tai ennakkomaksujen laskeminen). Tällainen päätelmä sisältyy Venäjän federaation korkeimman välimiesoikeuden täysistunnossa 30. heinäkuuta 2013 annetun päätöslauselman 57 kohdan päätöslauselmaan.

Venäjän federaation korkeimman välimiesoikeuden täysistuntoon liittyvät päätökset sitovat kaikkia välimiesoikeuksia (28.4.1995 annetun lain 1 §: n 1 §: n 1 momentti). Tämän vuoksi aiemmin heterogeenisen kysymyksen oikeudellinen käytäntö olisi yhtenäinen. Tuomioistuimet eivät enää tue verotuksen saaneiden veroviranomaisten päätöksiä verovelvollisten saattamisesta oikeuden eteen Venäjän federaation verolain 119 §: n nojalla silloin, kun niitä käytetään myöhästyneiden ilmoitusten tekemiseen raportointijaksojen tulosten perusteella. Venäjän liittovaltion verovirasto suositteli verotarkastajien käytännön työtä Venäjän federaation korkeimman välitystuomioistuimen (syyskuun 30. päivänä 2013 päivätty kirje nro CA-4-7 / 17536) selitysten johdosta.

On syytä huomata, että toimielimen toimenpiteet, jotka ovat tilapäisesti tuloveroilmoituksen kattavuutta raportointikaudella, voidaan katsoa rikokseksi Venäjän federaation verolain 126 §: n 1 momentin nojalla. Toisin sanoen verotuksen valvonnan edellyttämien asiakirjojen jättämättä jättäminen. Sakon koko - 200 ruplaa. jokaista asiakirjaa ei ole toimitettu määräajassa.

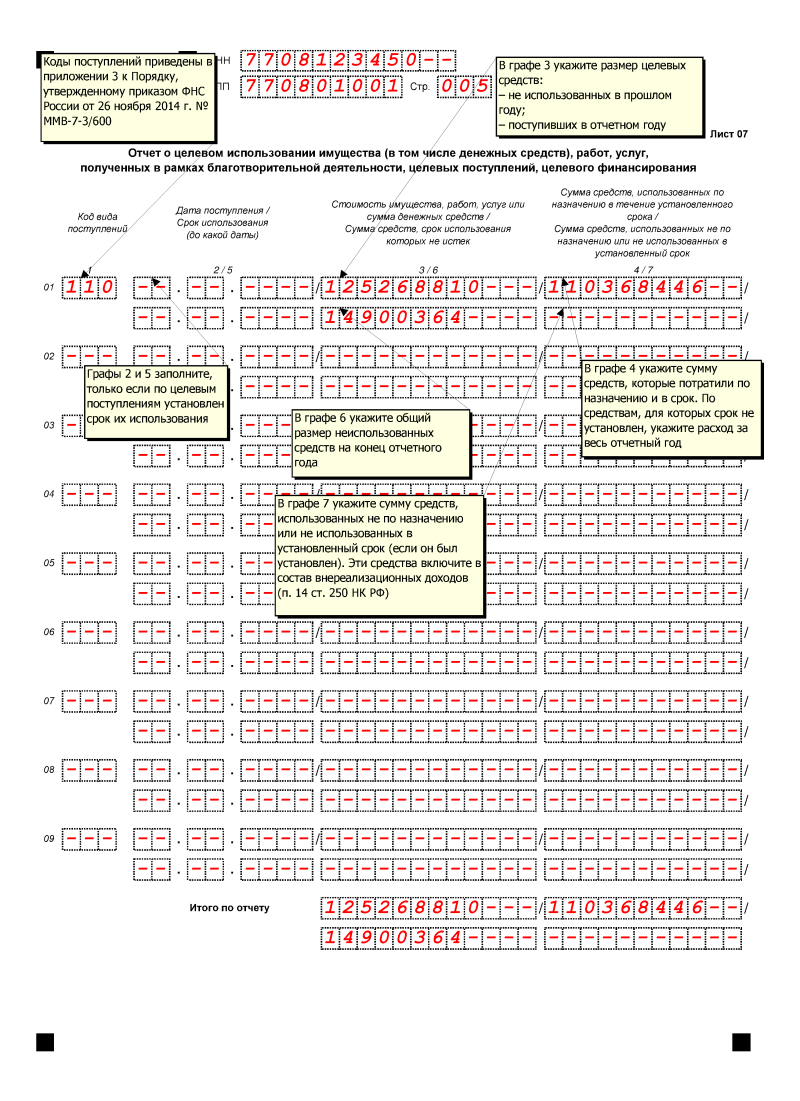

Esimerkki tuloveroilmoituksen 07 täyttämisestä

Menettely, jolla tarkistettu tuloveroilmoitus jätetään erilliselle divisioonaan

Ratkaisematta olevat asiat

Puhdistettu ilmoitus ennen siirtymistä keskitettyyn verotukseen

Puhdistettu ilmoitus keskimääräisen veron siirtymisen jälkeen

Nykyinen erillinen jako *

Missä muodossa annettava

Mikä PPC määrittää

Sama kuin alkuperäisessä ilmoituksessa.

Alueelliseen budjettiin - tarkastuksen yksityiskohdista vastuullisen yksikön rekisteröintipaikasta

Tarkastuksen yksityiskohdat vastuussa olevan laitoksen rekisteröintipaikassa

Vastuullinen yksikön sijainti

Jos liiallinen maksu alueellisesta talousarviosta tapahtuu tarkastettavaksi vastuullisen yksikön rekisteröintipaikassa

Vastuullisen yksikön rekisteröintipaikassa

Likoitu erillinen jako **

Mihin verotoimisto ryhtyy

Jos organisaation pääkonttori sijaitsee, jos:

- järjestön pääkonttori siirsi selvitystilaan kohdistuvan veron;

- organisaation ainoa erillinen jako (samanaikaisesti kaikki erilliset divisioonat) purettiin;

- Venäjän federaation veronsiirrosta koskeva erillinen osa-alue purettiin, sen toimivaltuudet siirrettiin emoyhtiöönVenäjän federaation aiheuttamaa veronsiirtoa käsittelevän erillisen yksikön sijaintipaikka - jos selvitystilaan perustuva verotus maksettiin keskitetysti toisen erillisen divisioonan kautta

Jos Venäjän federaation muodostamasta yksiköstä on luovutettu erillinen jako, joka on vastedes nimitetty veronsiirrolla, jos Venäjän federaation osavaltion verotuksen siirtämisestä vastaava erillinen jako puretaan ja sen toimivaltuudet siirretään toiselle erilliselle osastolle

Missä muodossa annettava

Sama kuin alkuperäinen ilmoitus

Mikä koodi ilmoitetaan sarakkeessa "sijainti (kirjanpito)"

Mikä PPC määrittää

PPC erillinen jako

Mikä OKTMO (OKATO) -koodi olisi määritettävä tarkistetussa ilmoituksessa

Sama kuin ensisijaisessa ilmoituksessa.

Jos ensisijainen ilmoitus sisältää OKTMO-koodin vastaavan kentän kohdalla, kirjoita samalle koodille päivitetyssä.

Jos OKATO-koodi oli ensisijaisessa ilmoituksessa, kirjoita se selvennykseen

Mukaan sen yksityiskohdista, mitä tarkastusta siirtää lisämaksu

Alueellisessa talousarviossa - tarkkailun yksityiskohdista pääyksikön rekisteröintipaikassa

Minkä koodin OKTMO ilmoittaa maksutoimeksiannossa lisämaksusta

OKTMO-koodi erillisen divisioonan entiselle sijainnille

Lisämaksusta alueelliseen budjettiin - OKTMO-koodin vastuullisen yksikön sijaintiin

Mihin veroviranomaiseen hakea korvausta tai paluuta

Pääyksikön rekisteröintipaikassa

Vastuullisen yksikön rekisteröintipaikassa *

* Tarkistetun tuloveroilmoituksen jättämismenettely erillisten alaryhmien hoitamiseksi noudattaa Venäjän federaation verolain 288 §: n 288 §: n 2 momentin 2 kohdan 5 ja 6 momentin säännöksiä.

** Säännöt, jotka koskevat tarkistettujen tuloveroilmoitusten esittämistä selvitystilaan erillisille osajoukoille, on esitetty Venäjän liittovaltion veroviraston 26.11.2014 antaman määräyksen nro MMB-7-3 / 600 määräyksellä hyväksytyn menettelyn 2.8 kohdassa ja selitetty Venäjän veroviraston 30.12.2009 päivätyissä kirjeissä Nro ShS-22-3 / 990, Venäjän UFNS Moskovassa 28.5.2009 Nro 16-15 / 053908, 15. huhtikuuta 2009 Nro 16-15 / 36239, 15. joulukuuta 2008 Nro 20 -12/116390.

Valtion- ja budjetointielinten verotus

Verotulot

kirjallisuus

1. Valtion ja julkisten laitosten käsite

Viime aikoina talousarvion rahoituksen saaneiden laitosten verotuloja säätelevä lainsäädäntö on muuttunut huomattavasti. Lähes kaksi vuotta tällaiset järjestöt ovat velvollisia ylläpitämään verotusjärjestelmää, joka on samanlainen kuin kaupallisten organisaatioiden. Tarkastellaan toimielimen asemaa ja mahdollisuutta saada verotettavaa tuloa sekä julkisten laitosten verolaskennan erityispiirteitä.

Yleishyödyllisten organisaatioiden oikeudellisen aseman ja toiminnan erityispiirteet eivät näy useimmissa RF-verolain säännöissä. Tässä yhteydessä heillä on suuri määrä epäilyksiä, epäselvyydet ja ristiriidat verojen laskentasäännöissä - toisin kuin kaupalliset periaatteet toimivat organisaatiot. Harkitse tällaisten voittoa tavoittelemattomien organisaatioiden verotukselliset yleiset edellytykset valtion tai kunnallisten laitosten osalta kunkin veron osalta erikseen.

Venäjän federaation siviililain 120 §: n mukaan laitos on voittoa tavoittelematon organisaatio, jonka omistaja on luonut johtavien, sosiokulttuuristen tai muiden kuin kaupallisten tehtävien hoitamiseksi.

Venäjän federaation talousarviokoodeksi (6 artikla) budjettivallan käyttäjä on valtion (kunta) laitos, jonka taloudellinen tuki sen tehtävien hoitamiseksi, mukaan lukien valtion (kuntien) palvelujen tarjoaminen yksityishenkilöille ja oikeushenkilöille valtion (kuntien) tehtävän mukaisesti, toteutetaan talousarvion kustannuksella talousarviota koskevien arvioiden perusteella.

Valtion tai kunnan laitos voi olla itsenäinen, budjettivaltainen tai julkinen laitos.

Valtion laitos on valtion (kunta) laitos, joka tarjoaa valtiollisia (kunnallisia) palveluja, tekee työtä ja (tai) suorittaa valtiollisia (kunnallisia) tehtäviä valtion elinten (valtion elinten) tai paikallisviranomaisten toimivaltuuksien täytäntöönpanon varmistamiseksi Venäjän federaation lainsäädännössä joiden rahoitustuki suoritetaan talousarvion perusteella talousarvion kustannuksella tnoj arvioi. Samanaikaisesti budjettivaroilla toteutettavat toimet tehdään liittovaltion valtiovarainministeriöön avatuilla henkilökohtaisilla tileillä (Venäjän federaation budjettikoodin 161 §: n 2 ja 4 momentti). Valtiollisella laitoksella voi olla oikeus harjoittaa liiketoimintaa, jos se on säädösosakirjassa.

Mitä tulee tuloja tuottaviin toimintoihin, Art. Venäjän federaation 161 BK: ssa säädetään valtion laitosten oikeudesta harjoittaa tällaista toimintaa, mutta vain, jos tämä on kirjattu osatekijöihin.

Samanaikaisesti julkisten laitosten maksupalvelujen tarjoamisesta saatavat tulot siirretään talousarvioon, koska ne liittyvät Venäjän federaation budjettijärjestelmän (Venäjän federaation siviililain 3 lauseke, 41 §) verotulojen ulkopuolisiin tuloihin.

Venäjän verolain (Tax Code) puolestaan määrätään erityisestä säännöksestä, jonka mukaan verotuksellisen perustan määrittämisessä valtion laitosten (kunnallisten) palvelujen tarjoamisesta (työ) saadut varat sekä muiden valtion (kunnallisten) (Venäjän federaation verolain 251 §: n 33.1 kohta, 1 kohta). Samalla palvelu olisi ymmärrettävä toimielimen toiminnan tuloksena tietyn fyysisen (oikeushenkilön) puolesta - palvelun vastaanottajalle. Esimerkiksi toisen asteen ammatillisen koulutuksen, perusterveydenhuollon, kirjastopalvelujen kirjasto-ohjelmien toteuttaminen.

On syytä kiinnittää huomiota Venäjän valtiovarainministeriön kirjeen 02.08.2012 nro 02-03-09 / 3040 päivättyyn kirjeeseen, jossa todetaan, että valtion laitosten tulot toimielimen perussäännössä määriteltyjen tehtävien suorittamiseksi eivät kuulu yhtiöveron alaisiin tuloihin Art. 251 § verokoodista.

Alin normit. 33.1 s. 1, Art. Venäjän federaation verolain 251 §: ää sovelletaan erityisesti sellaisiin varoihin, jotka valtiolliset laitokset saavat suorittamaan valtion (kuntien) palveluita, kuten Venäjän federaation osapuolten toimeenpanoviranomaisten kokonaisvaltaisista suosituksista seuraa paikallisviranomaisten liittovaltion laki nro 83-FZ: n täytäntöönpanosta 08.05.2010 "On Venäjän federaation tiettyjen säädösten muuttamisesta valtion (kunnallisten) laitosten oikeudellisen aseman parantamiseksi Venäjän federaation hallituksen 16.10.2010 tekemän päätöksen mukaisesti C C-P16-7135, kyseisten toimielinten tehtävien ja palvelujen luettelon mukaisesti. Näin ollen kaikkia osa-asiakirjan tarjoamia palveluja ei voida luokitella valtion (kunnalliseksi) alueeksi; Näin ollen tietyissä tilanteissa laitokset maksavat tuloveroa.

Talousarvion ja valtion arvonlisäverotuksen verotuksen piirteet

Valtion- ja kuntayhtymien verotus Arvonlisäverolla on seuraavat ominaisuudet.

Nos. 5 s. 2 Art. Venäjän federaation verolain 146 §: ssä säädetään yleisestä säännöksestä kaikentyyppisille valtion ja kunnallisille laitoksille, että kiinteän omaisuuden luovutuksen palvelujen luovuttaminen valtion ja kunnallisille laitoksille ei ole arvonlisäveroa.

Talousarvioon ja autonomisiin laitoksiin tarkoitetun valtion talousarviosta myönnettävät avustukset valtion (kuntien) tehtävien täyttämiseksi eivät kuulu arvonlisäveron piiriin. Tämä johtuu siitä, että Art. Venäjän federaation verolain 39 §: ssä, kiinteän omaisuuden, aineettomien hyödykkeiden ja (tai) muun omaisuuden siirrosta voittoa tavoittelemattomille järjestöille sellaisten pääasiallisten lakisääteisten toimintojen toteuttamiseksi, jotka eivät liity liiketoimintaan, ei tunnusteta tavaroiden, teosten ja palvelujen myynniksi. (Tuet ovat käteisvaroja, ja ne kuuluvat Venäjän federaation siviililain 130 §: n 2 kohdan mukaisesti irtaimeen omaisuuteen.)

PP.4.1 p.2 kohdan mukaisesti. Verotuskohtelua Venäjän federaation verotuksessa ei tunnusteta valtion toimien, julkisten talousarvioiden ja itsehallintoelinten suorittamaksi työn suoritukseksi (palvelujen suorittaminen) valtion (kunta) tehtävän puitteissa, jonka rahoitustuki on tukea Venäjän federaation budjettijärjestelmän vastaavasta talousarviosta. Itsenäisten ja julkisyhteisöjen maksetuilla suorituksilla (suoritetut) suorittamat palvelut (työ) riippumatta siitä, annetaanko ne tehtäviä tai ylittävät perustajan tehtävän, sovelletaan yleisen menettelyn mukaista arvonlisäveroa.

On huomattava, että Art. 149 §: ssä määrätään monenlaisista arvonlisäverosta vapautetuista liiketoimista. Näihin kuuluvat erityisesti palvelut, jotka tarjoavat itsenäisiä ja budjettitaloja terveyden, koulutuksen, kulttuurin, väestön sosiaalisen suojelun, arkistointitoiminnan ja muilla aloilla. Arvonlisäverosta vapautetut erityistoimet luetellaan 1 momentissa. 149 §: ssä.

Esimerkiksi ei ole syytä asettaa arvonlisäveroa pysäköintialueiden (pysäköintipaikkojen) tarjoamiseen käytettäväksi maksullisena valtion omistaman julkisen laitoksen tarjoaman yhden pysäköintitilan alueella.

Kuitenkin muiden kuin rahoitusvarojen, elintarvikkeiden ja muiden kuin elintarviketuotteiden myyntitapahtumien sekä julkisten laitosten toteuttamien omistusoikeuksien myyntiä koskevat toimenpiteet ovat arvonlisäveron alaisia yleisen menettelyn mukaisesti.

Verovapaita liiketoimia suoritettaessa on noudatettava 1 momentin 1-3 kohtaa. 149 §: ssä, arvonlisäveroviranomaiset eivät maksa. Esimerkiksi kiinteistöjen (rakennusten) myynti kunnan hallinnon kuntayhtymän kauppa- ja myyntisopimuksen nojalla yksityiselle henkilölle on arvonlisäverovelvollinen, koska tämä toimenpide ei vastaa momentin 1 momentin säännöksiä. 4.1 p. 2 Art. 146 §: ssä. Tällöin arvonlisävero maksaa kuntayhtymä, joka toteuttaa tällaisen toiminnan toteuttamista.

Liittovaltion julkisyhteisön tarjoama palvelu, jolla siirrytään kiinteistöjen ammattiliiton järjestön vastikkeettomaan käyttöön (ei-asuintiloihin) operatiivisen johdon alaisuudessa, ei ole arvonlisäveroa.

Koska valtion laitokset eivät tunnusta arvonlisäveron alaisiksi suoritettavia tehtäviä (palvelujen tarjoaminen), laskuja ei ole laadittu, kun valtion laitokset suorittavat nämä toimet (RF-verolain 146 §: n 2 momentti, 146 §). Samaan aikaan arvonlisäveron määrää ei ole määritelty sopimuksissa. Jos laitos kuitenkin laskee arvonlisäveron, se joutuu maksamaan arvonlisäveron talousarvioon (Venäjän federaation verolain 5 §: n 173 §). Ja jopa tässä tapauksessa oikeus laskea ostajalta tällaisessa laskussa ei esiinny.

Tuloverolain soveltaminen

Venäjän federaation verosäännöksellä vahvistetaan yhtiöverotuksen soveltamista koskevat piirteet kaikentyyppisten valtion- ja kuntayhtymien osalta.

Listataan tulot, joista valtion laitoksella on velvollisuus laskea ja maksaa tulovero:

vahingonkorvausvastuusta aiheutuneet vahingonkorvausvastuusta aiheutuneet vahingonkorvausvastuusta (Venäjän verolain 250 §: n 3 momentti);

sakkojen määrät, seuraamukset ja rangaistukset vastapuolten sopimusvelvoitteiden rikkomisesta (Venäjän federaation verolain 250 §: n 3 momentti);

käyttöomaisuuden luovutuksesta aiheutuvat vuokrat ja lisenssimaksut teollis-ja tekijänoikeuksien haltijoille (Venäjän federaation verolain 250 §: n 4 ja 5 momentti);

(lukuun ottamatta Venäjän federaation verolain 251 §: ssä säädettyjä poikkeuksia) (Venäjän federaation verolain 250 §: n 8 kohta);

muuhun tarkoitukseen käytettävien lahjoitusten määrät (Venäjän federaation verolain 250 §: n 14 momentti);

käytöstä poistettujen käyttöomaisuushyödykkeiden purkamisen tai purkamisen aikana saadut materiaalit tai muut hyödykkeet (lukuun ottamatta verosäännöstön ala-osan 18 §: n 1 momentin 251 §: ssä säädettyjä tapauksia) (13 §: n 2 momentti);

vakuutusyhtiöltä saadun vakuutuskorvauksen määrä, joka on vakuutettu tapahtuma vakuutussopimuksen yhteydessä;

sotilashallitusten vastaanottamasta 28.3.1998 annetun lain nro 53-ФZ "Sotilastarvikkeista ja sotilaspalveluista" aiheutuvien kulujen korvaamisesta;

vuokralaisilta saadut rahasummat korvauksena julkisista palveluista, operatiiviset palvelut;

sosiaalialan työsopimuksesta saadut rahamäärät asuintilojen kunnossapidon, korjauksen ja vuokrauksen vuoksi;

rahamäärä, joka on saatu korvauksena valtion maksun ja oikeudenkäyntikulujen maksamisesta;

inventaarion tuloksena määritetyn ylimääräisen omaisuuden arvo (RF-verolain 250 §: n 20 kohta);

valtion (kunta) omaisuuden arvo.

Valtion laitoksille tuloverotuksen ulkopuolelle jäävät seuraavat:

valtion (kunnallispalvelujen) tarjoamisesta saadut varat (työn suorittaminen) sekä muiden valtion (kuntien) tehtävien suorittaminen (251 artiklan 33.1 kohta, 1 momentti);

valtion (kuntien) tehtävien, palvelujen tarjoamisen ja työn suorittamisen yhteydessä aiheutuvat kulut (Venäjän federaation verolain 270 §: n 48.11 kohta).

Itsenäisten ja julkisyhteisöjen tulot tuloja tuottavista toimista saatetaan omalla saatavuuteensa ja ne otetaan tuloina laskettaessa tuloverot yleisesti perustetun menettelyn mukaisesti.

Laskettaessa tuloveron veropohjaa ei lasketa tuloiksi:

valtiollisten ja kunnallisten laitosten vastaanottamat varat täytäntöönpanoviranomaisten kaikilla tasoilla tekemällä päätöksellä (Venäjän federaation verolain 251 §: n 1 momentti, 1 momentti);

kohteena olevan rahoituksen puitteissa hankitun omaisuuden (Venäjän federaation verolain 25 §: n 1 lauseke, lauseke 1);

lukuun ottamatta kohdennettuja tuloja valmisteveron alaisten tavaroiden muodossa (2 §, Venäjän federaation verolain 251 §).

Kaiken tyyppisten valtion (kuntien) laitosten, jotka ovat saaneet omaisuutta tai varoja kohdennetun rahoituksen puitteissa, on täytettävä kaksi edellytystä, jotka on määritelty 2 momentissa. 251 §: ssä tarkoitetulla tavalla, jotta tätä omaisuutta tai varoja ei kirjata tuloiksi tuloveroa koskevan veropohjan määrittämiseksi:

pitää erilliset saamiset (tuotetut) tuotot (kulut) kohdennetusta rahoituksesta;

käytä tavoiterahastoja tiukasti tähän tarkoitukseen eli tarkoituksiin, jotka henkilö määrittelee - rahoituksen tai talousarvion lähteen.

Yritystuloveroa ja tämän veron ennakkomaksujen laskentamenetelmää määrätään Art. Venäjän federaation verolain 286 §: ssä. Tämän artiklan 3 kohdan mukaisesti talousarvion laitokset, itsenäiset laitokset, voittoa tavoittelemattomat järjestöt, joilla ei ole tuloja tavaroiden myynnistä (työt, palvelut) - tällaiset kansalaisjärjestöt ovat erityisesti julkisia laitoksia - maksavat vain neljännesvuosittain ennakkomaksuja tuloverosta raportointikauden tulosten mukaan.

Tässä valtion laitoksissa kappaleiden mukaisesti. 1 s. 1 Art. Venäjän federaation verokoodi 333,35 ja valtion laitokset, jotka saavat budjettitaloja 1 päivään heinäkuuta 2012 asti kappaleiden mukaisesti. 1.1 artiklan 1 kappaleen 1 kohta. Venäjän federaation verolain 333.35 §: ssä vapautetaan valtionvelvollisuudesta Venäjän, Venäjän federaation ja Venäjän federaation nimien käyttämisestä ja niiden perusteella perustetuista sanoista ja lauseista määriteltyjen järjestöjen tai yhdistysten nimissä.

Verotulot

Valtion laitokset ovat joissakin tapauksissa tuloveron maksajia, minkä vuoksi heidän on esitettävä tuloverotus Venäjän liittovaltion verovirastolle. Kysymys kuitenkin herättää tarvetta tehdä ilmoitus ilman verotettavaa tuloa.

1 lauseke, Art. Venäjän federaation verolain 246 §: ssä todetaan, että venäläiset järjestöt tunnustetaan tuloveron maksajina, kun taas valtiolliset laitokset eivät ole suosittuja. 1 momentin nojalla. 289 §: n mukaan verovelvolliset ovat velvollisia ilmoittamaan kunkin verotuksen ja verokauden lopussa veroviranomaisille paikkakunnallaan kunkin vastaavan veroilmoituksen jakautumisen sijainnin ja sijainnin paikan.

Tämä sääntö on kuitenkin poikkeus. Voittoa tavoittelemattomia järjestöjä (ja valtion virasto on voittoa tavoittelematon järjestö), jotka eivät ole velvollisia maksamaan tuloveroa, antavat ilmoituksen yksinkertaistetussa muodossa vasta verokauden jälkeen (Venäjän federaation verolain 289 §: n 2 kohta). Jos toimielimellä on verotettavaa tuloa, se on velvollinen esittämään veroilmoituksen yleisesti perustetun menettelyn mukaisesti, mutta jos verotettavaa tuloa ei esiinny, ja myös silloin, kun liiketoiminnasta ei ole annettu omistusasiakirjoja, veroilmoitus on jätettävä.

Samanaikaisesti ei ole varoja budjettivarojen (talousarvioon perustuvien) budjettimäärärahojen muodossa (omaisuuden kohdentaminen mukaan luettuina), käyttötarkoitukseensa sidotut tulot (tuloveroilmoituksen sivut 07) määrärahat) vahvistetun menettelyn mukaisesti valtion laitoksille.

Samoin voitto-veroilmoituksen julkiset laitokset ovat velvollisia antamaan arvonlisäverotuloja (Venäjän federaation verolain 143 §: n 1 momentti). Jos valtion laitos suorittaa työtä (renderointipalveluja) valtiollisen tehtävän puitteissa, jonka rahoitustuen lähde on Venäjän federaation budjettijärjestelmän asianomaisesta talousarviosta myönnetty tuki, jota ei tunnusteta verotukseksi (verolain (Tax Code) 146 §: n 2 momentti, 146 artikla). toiminnot heijastuvat sekunnissa. 7 ALV-ilmoitusta, jonka muoto hyväksyttiin Venäjän valtiovarainministeriön 10.15.2009 antamalla päätöksellä nro 104n. Tässä osassa laitos voi täyttää c. 1 ja 2 s. 010.

Art. 6 §: n mukaan Venäjän federaation verolain 346.2 §: ssä valtio, itsenäiset ja budjettivallan käyttäjät eivät ole oikeutettuja siirtämään yhden maatalousveron maksamista.

Valtion- ja kuntayhtymillä on siis monia etuoikeuksia verotuksen alalla. He eivät maksa arvonlisäveroa työn suorittamisessa valtion (kunta) tehtävän puitteissa. Tähän tehtävään myönnetyt avustukset sekä käyttöomaisuuden siirto maksutta näille laitoksille eivät myöskään kuulu arvonlisäveron piiriin. Arvonlisäveroa pitäisi maksaa vain itsenäisillä ja budjettivallan käyttäjillä, jotka tarjoavat (suorittavat) palveluja (töitä) maksullisesti (jos niitä ei mainita 149 artiklassa). Tuloveroa laskettaessa ei lasketa tuloa: omaisuus, joka saadaan toimeenpanoviranomaisten päätöksellä; kohdennettu rahoitus; eikä siinä oteta huomioon valtion laitosten tuloja ja kuluja julkisten tehtävien suorittamisen yhteydessä. Kaikki muut tulot, kulut ja varat, joita käytetään muuhun tarkoitukseen kuin käyttötarkoitukseen, hyväksytään tuloveron laskemiseksi yleisesti vahvistetulla tavalla. Talous- ja valtiolliset laitokset ovat myös verovapaita. tehtävät, jotka koskevat oikeutta käyttää nimitystä "Venäjä", "Venäjän federaatio" ja sanat, jotka on johdettu niiden nimistä. Verolaki määrittelee, että valtiollisilla, itsenäisillä ja budjettivallan käyttäjillä ei ole oikeutta siirtyä yhteisen maatalousveron maksamiseen. Tyumenin alueen laitosten lakit tarjoavat myös etuja kiinteistöveron ja liikenneveron osalta.

valtion talousarvion verotus

kirjallisuus

1.Venäjän federaation budjettilaki [Teksti]: Venäjän federaation liittovaltion laki, 31.7.1998 nro 145-FZ (muutettu 21. heinäkuuta 2014) (sellaisena kuin se on muutettuna ja lisätty, tuli voimaan 1. syyskuuta 2014) // Venäjän federaation lainsäädännön kohtaaminen. - 1998. - nro 31. - Art. 3823.

2.Venäjän federaation verokoodi. Ensimmäinen osa [Teksti]: Venäjän federaation liittovaltion laki, 31.7.1998 nro 146-ФЗ (muutettu 28.07.2012 nro 144-ФЗ) // Venäjän federaation lainsäädäntökokous. - 1998. - nro 31. - Art. 3824.

.Venäjän federaation verokoodi. Toinen osa [Teksti]: Venäjän federaation liittovaltion laki 5.8.2000 nro 117-ФЗ (muutettu 02.10.2012 nro 162-ФЗ) // Venäjän federaation lainsäädäntökokous. - 2000. - nro 32. - Art. 3340.

.Zhigalov D.V Autonomiset laitokset: nykyiset toimeksiannot [Teksti]: opinto-opas / D.V. Zhigalov. - M .: Säätiö "Yhdyskuntatieteiden instituutti", 2010. - 118 s.

.Yu. Petrov Talousarvio ja verouudistus: verotuksellisesta painostuksesta välttämättömään vähimmäismäärään [Teksti] // Venäjän talouslehti. - 2013, - № 11.

.Petrov Yu., Afonina S., Zhukova M., Karapetyan A., Safaulina J. Verojärjestelmien törmäykset ja verokoodi [Teksti] // Venäjän talouslehti - № 5-6. - 2013.

.Romanovsky MV, Vrublevskaya O.V. Venäjän federaation budjettijärjestelmä [teksti]: oppikirja. - M: YURAYT, 2011.

.Filippova N.A. Voittoa tavoittelemattomien järjestöjen verotus [Teksti]: oppikirja / N.A. Filippova, L.P. Koroleva, O.V. Derina, T.V. Yermoshina .- M .: KNORUS, 2012.-288 s.

.Taloushallinnon organisaatioiden rahoitus [Teksti]: taloustieteellisiin opintoihin kirjatut oppilaitokset, erikoisalana "Finance and credit" / ed. GB Napa. - 2. painos, Pererab. ja lisää. - M .: UNITY-DANA, 2012. - 463 s.

.Christian V.F. Verouudistuksen kehityksen suuntiin [Teksti] // Rahoitus. - 2012, - № 4. - s. 29.

.Chernik D.G. Verot [Teksti]: opinto-opas. - M: Rahoitus ja tilastot, 2010.

Työjärjestys

Asiantuntijamme auttavat kirjoittamaan työtä, jolla on pakollinen tarkistus ainutlaatuisuudesta Antiplagiat-järjestelmässä.

Lähetä hakemus nyt vaatimuksia selvittää kustannukset ja mahdollisuus kirjoittaa.