Kenttäverotarkastusmenettely

poistuminen verotarkastus vähintään kerran yhtiössä. Siksi jokainen kirjanpitäjä ja johtaja haluaa tietää menettelyn paikan päällä suoritettavan tarkastuksen suorittamiseksi ja mitä tarkistetaan. Ajattelimme, miten yritykset suojaavat itseään tarkistamalla.

Jos haluat löytää vastauksen nopeasti kysymykseesi, käytä hakupäätä:

Tilanne numero 1. Miten yritykset valitaan paikan päällä tarkastettaviksi

Vakavin verovalvonnan tyyppi on kenttäverotarkastus. Mitä valvontaviranomaiset tarkistavat? Se riippuu todentamissuunnitelmasta. Tarkistuksessa voi saada yhden ja kaikki verot. Testauskausi on yleensä se, että tarkastajat voivat kattaa enintään kolme vuotta ennen paikalla tehtävän tarkastuksen tekemistä.

Nyt monet yritykset yhtäkkiä selvittävät itse, että "riskit" luetellaan veroviranomaisten liittovaltion tietoresurssissa. Tämä on raportoitu niille urakoitsijoille. Tarkastajat ilmoittavat heille verotarkastuskertomuksessa tai kirjeessä, jossa suositellaan varoa epäluotettavasta kumppanista.

Verovirkailijoilla on yli 100 erilaista tietovarantoa, joita he käyttävät kenttätarkastuksissa (Venäjän veroviraston kirje, päivätty 25. heinäkuuta 2013, nro АС-4-2 / 13622). Usein käytetyt perusteet ovat "ohimenevä", "riskit", "joukkojen johtaja / perustaja", "massan osoite", "kuulustelut ja tarkastukset", "työntekijöiden keskimääräiset palkat". Tämä vahvistetaan myös oikeuskäytännössä (Uralin välimiesoikeuden päätöslauselmat 10. joulukuuta 2015 nro F09-8590 / 15 ja Volgan alue 5. joulukuuta 2014 nro А72-3976 / 2014, FAS Itä-Siperian 1. elokuuta 12 nro А19-21372 / 2011 piirit).

Mutta "Riskit" -perusta ei ole julkinen, vaan suljettu sisäinen voimavara (Venäjän liittovaltion veroviraston järjestys 24. kesäkuuta 2011 nro ММВ-8-2 / 42дсп @). Siinä tarkastajina ovat yritykset, joille on olemassa riski, että he eivät maksa veroja. Kun yrityksesi siirtyy Riskit-tietokantaan, voit tarkistaa, ovatko mustalla listalla ja miten pääset ulos - artikkelissamme "".

Tilanne numero 2. Uusia sääntöjä kenttäverotarkastusten suorittamiseksi vuodesta 2017

Tilanne numero 3. Vähimmäissuunnitelma kenttätarkastusten lisämaksuista vuonna 2017

Kunkin verotarkastuksen yhteydessä veroviranomaisilla on kirjoittamaton vähimmäissuunnitelma lisäkorvauksista - tämä on summa, jonka tutkimuksen kohteena olevan yrityksen veroviranomaisten on veloitettava maksamatta olevien maksujen, seuraamusten ja sakkojen muodossa. Vuonna 2016 verovirkailija on nostanut suunnitelman 150 prosentilla. Lue lisää kertoi Mityukova Elvira video.

Tilanne numero 4. Mitkä asiakirjat voivat verotarkastajat vaatia paikan päällä?

Verokoodi Ei ole olemassa selkeää luetteloa asiakirjoista, joita tilintarkastajat voivat vaatia yritykseltä tarkastusten aikana. Siksi he pyrkivät saamaan mahdollisimman paljon papereita. Tämä ei kuitenkaan ole aina pätevä. Pyydettyjen asiakirjojen määrä riippuu todellisuudessa tarkastuksen tyypistä. Näin ollen tarkastajilla on oikeus pyytää asiakirjoja vain neljässä tilanteessa:

- Alv-ilmoituksessa organisaatio ilmoitti, että vero palautetaan talousarviosta (Venäjän federaation verolain 88 §: n 8 momentti);

-Yhtiö teki "hienosäätöä" veron alentamiseksi tai tappion lisäämiseksi kahden vuoden kuluttua alkuperäisen ilmoituksen toimittamiselle asetetun määräajan päättymisestä (verotuskoodirektiivin 88 artiklan 8.3 kohta);

- Veroviranomaiset löysivät epäjohdonmukaisuuksia tai ristiriitaisuuksia alv-palautuksessa (Venäjän federaation verolain 88 §: n 8.1 kohta).

-Organisaatio hyödynsi verohelpotus (Venäjän federaation verolain 6 §, 88 artikla).

Veroviranomaisilla ei ole 1.7.2001 alkaen oikeutta vaatia järjestöiltä ja yrittäjiltä useita asiakirjoja. Esimerkiksi todistukset vakuutusmaksujen viivästyksistä, kiinteistökohteiden maastopasseista, todistukset katastrofaalinen arvo, otteita rekisteristä, EGRIP, USRP ja muut valtion rekisterit.

Yhteensä 153 tyyppistä asiakirjaa oli kielletty. Heidän täydellisen luettelonsa on hyväksytty Venäjän federaation hallituksen 4.9.16 pitämällään päätöksellä nro 724-p. Tilintarkastajat vaativat näiden asiakirjojen poistamista - vuorovaikutuksessa muiden valtion virastojen kanssa.

Keräsimme tiedot, jotka ovat asiakirjojen turvallisuutta veroviranomaisille useiden tarkastusten aikana artikkelin yhdessä taulukossa. « ». Lisäksi se täydentää sitä huomautuksillamme ja esimerkillämme oikeuskäytännöstä.

Tilanne numero 5. Kuinka etsiä kerättyjä tuloja sivuston tarkastuksessa

Osana tarkastuksia paikan päällä ja paikan päällä tarkastajat etsivät etsimättömiä perusteettomia kuluja ja ottavat arvonlisäverovähennyksiä, mutta pyrkivät myös tunnistamaan pimeät tulot, verotusta piilevien inventointien ylijäämät ja rekisteröimättömien tuotteiden tuottamisen. Tämä lähestymistapa sallii veroviranomaisten veloittaa arvonlisäveron lisäksi myös tuloveroa (henkilökohtainen tulovero, yksittäinen vero USN: n kanssa).

Oikeuskäytännön mukaan ei ole aina mahdollista todistaa piilevien tulojen läsnäoloa kenttäverotarkastuksessa tarkastuksen yhteydessä (FAS Kauko-idän asetus, annettu 26. joulukuuta 2012 no. F03-5941 / 2012 ja Itä-Siperiassa, 05.10.2010 nro A19-1575 / 10. He käyttävät monia tämän menetelmän menetelmiä, mukaan lukien tarkastuksen aikana haastattelemien henkilöiden todistukset (Luoteis-Venäjän liittovaltion antimonopoliyksikön päätöslauselma 05.10.11 no. А21-4312 / 2010), houkuttelevat asiantuntijoita (määritelmä Venäjän federaation korkeimman välimiesoikeuden määritelmästä 09.12.10 / 10), suorittamaan tilojen tarkastus ja omaisuuden luettelo.

Tilanne numero 6. Miten vastata veroviranomaisten ilmoitukseen, jos heitä pyydetään paljastamaan yrityksen rakenne

Yritykset alkoivat vastaanottaa ilmoituksia tarkastuslaitoksilta, jotka kutsuivat tarkastajalle ja pyysivät asiakirjoja ja tietoja. Pyyntö ei ole millään tavoin yhteydessä toimistoon tai kenttään tai vastavastikkeeseen. Kuten tarkastajat itse kirjoittavat ilmoituksessa, se on "verotarkastusten ulkopuolella, jotta voidaan valvoa alhaisen verotaakan yrityksiä". Mutta veroviranomaiset pyytävät yrityksiltä mitään vähemmän:

- kaikkien tilitilien kokonaisliikevaihtotase;

- liikevaihto ja tase kaikkien vastapuolilukujen 60, 62 ja 76 vastapuolten yhteydessä kumppaneiden TIN ja lyhyt kuvaus operaatioihin;

- kirjalliset selvitykset yhtiön varsinaisesta liiketoiminnasta;

-Tiedot ensimmäisestä, toisesta, kolmannesta ja neljännestä neljänneksestä ostojen ja myynnin kirjoista;

-Laskennan kustannukset taulukon 02 ja 030 rivillä ei-toimintakulut tuloveroilmoituksen arkin 02 rivillä 040;

-Yrityksen rakenne, jossa on yksityiskohtainen kuvaus olennaisuudesta ja mekanismista, yrityskohtaiset erityispiirteet siitä, miten yritys harjoittaa liiketoimintaa - itse tai houkuttelee muita organisaatioita;

-Tilipolitiikka;

- vuokrasopimukset rekisteröintikohdalle ja todellinen osoite;

- säännöllinen aikataulu palkan ja työntekijöiden täydellisen nimen kanssa.

Tarkastajat lisäävät painoarvoa pyynnölle ja viittaavat 26 §: n 1 momentin 23 §: n 4 momenttiin ja RF-verolain 93 §: n 1 momentin 2 momenttiin. Tämä ei kuitenkaan tarkoita sitä, että yhtiö on velvollinen suorittamaan sen. Miksi veroviranomaiset lähettävät nämä pyynnöt ja miten niihin vastataan - artikkelissa "".

Tilanne numero 7. Koska veroviranomaiset pitävät sakkoja kenttätarkastuksessa

Joskus sakkoja ei voida välttää. Mutta eri säntöjen rikkomisesta sanktioissaan ja veroviranomaiset pitävät niitä eri tavoin. Jotta et ymmärtäisi, on turvallisempaa tietää tarkalleen, kuinka paljon virhe maksaa. Tämä auttaa arvioimaan riskejä oikein ja tarkistamaan rangaistusten laskennan, jotta ne eivät liikaa niitä.

Tilanne numero 8. Mistä syistä ja kuinka monta ohjaajaa keskeyttää tai laajentaa tarkastuksen

Jotta voitaisiin kerätä lisää todisteita rikkomuksista, tarkastajilla on oikeus keskeyttää tarkastus tai pidentää sen voimassaoloaikaa (RF-verolain 89 § ja Venäjän liittovaltion veroviraston kirje 09/21/15 nro ED-4-2 / 16584). Tämä koskee kameroiden ja kenttäverotarkastuksia. Useimmiten verotarkastus viivästyy:

-Pidetään counter check (Volgan alueen liittovaltion välitystuomioistuimen 29. tammikuuta 2009 päivätty päätöslauselma nro А12-10703 / 08-С36, vahvistettu Venäjän federaation korkeimman välimiesmenettelyn määräyksellä 05.06.09 nro YOU-6927/09);

-Odokumentteja (LLP: n päätöslauselma 03.11.10 nro A42-10898 / 2009, vahvistettu Venäjän federaation korkeimman välimiesmenettelyn määritelmällä 04.03.11 nro VAS-2192/11);

-Sekoitus (kuudennentoista välitystuomioistuimen ratkaisu nro A63-10427 / 2012, 21.11.12).

Syyt validoinnin jatkamiseen näkyvät alla olevassa laatikossa. Luettelo on avoinna. Erityisesti tarkastajat voivat laajentaa paikan päällä tehtävää tarkastusta, jos on tarpeen tutkia suurta määrää asiakirjoja sen käyttäytymiselle (kolmannen välitystuomioistuimen 13. elokuuta 2013 antama päätöslauselma nro A33-5889 / 2013).

Milloin ja kuinka kauan paikan päällä tehdään tarkistus

Vakiokentän tarkistus kestää kaksi kuukautta. Tarvittaessa tätä määräaikaa voidaan pidentää neljäksi kuukaudeksi. Ja poikkeuksellisissa tapauksissa enintään kuusi (Venäjän federaation verolain 89 §: n 6 momentti ja 1 §: n perustelut ja toimenpide, jonka tarkoituksena on pidentää paikan päällä suoritettavaa verotarkastusta Venäjän liittovaltion veroviraston määräyksellä 08.05.15 nro MMB-7-2 / 189 @). Joten tarkastusta voidaan jatkaa, jos:

- veronmaksaja on suurin;

- Tarkastajat saivat lainvalvontaviranomaisilta, sääntelyviranomaisilta tai muilta lähteiltään tietoja verorikoksen tekemisestä, mikä vaatii lisätarkastusta.

- Tarkastettavan organisaation alueella tapahtui tulipalo, tulvat, tulvat ja muut ylivoimaisen esteen tilanteet.

-Yhtiöllä on useita erillisiä toimialoja. Yksiköiden määrä riippuu laajennuksesta. Kymmenessä tai useammassa "pysäyttämisessä" toimivan yrityksen todentaminen voi kestää jopa kuusi kuukautta. Pienempi määrä yksiköitä johtaa tarkastuksen laajentamiseen enintään neljäksi kuukaudeksi;

-Organisaatio ei toimittanut pyydettyjen asiakirjojen oikea-aikaisesti osana tarkastusta (RF-verolain 93 §: n 3 kohta);

- muut olosuhteet.

Tarkastuksen jatkamisen määräaika riippuu tarkastetun ajan kestosta, tarkistettujen ja analysoitujen asiakirjojen määrästä, verojen ja palkkioiden määrästä, joita varten tarkastus suoritetaan, tarkastetun yrityksen toimintojen lukumäärä ja niiden erityispiirteet (Venäjän federaation perustuslakituomioistuimen määritelmä, nro 1434-OO, 09.11.10)

Tilanne numero 9. Ohjeet väitetiedoksiantojen tekemiseen paikan päällä tapahtuvaa tarkastusta varten

Olet juuri suorittanut pöydän tai kenttäverotarkastuksen. Tarkastajat hyväksyivät säädöksen sen tuloksista, mutta et ole samaa mieltä väitteistä. Jos haluat peruuttaa vaatimuksen ilman oikeudenkäyntiä, lähetä sitten vastalauseita (katso alla olevaa kaaviota). Jos tilintarkastuksen aikana ilmeni, että on mahdotonta tehdä välimiesmenettelyä, on helpompi ohittaa tämä vaihe ja hakea muutosta veroviranomaisten päätökseen korkeimmalle viranomaiselle. Tämä menettely on vastaväitteiden sijasta pakollinen (Venäjän federaation verolain 138 §: n 2 momentti).

Tee vastalauseitakuukauden aikanapäivä, jona säädös vastaanotettiin

Tarkastuskertomukseen kohdistuneet vastalauseet sekä sisäisesti että paikan päällä olisi toimitettava tarkastuksen suorittamiseen. Osoite osoitettu IFNS: n päällikölle. Väitteet laaditaan yksinkertaisella kirjallisella lomakkeella. Niiden voi allekirjoittaa yhtiön päällikkö tai henkilö, jolla on valtuudet tehdä tämä valtakirjalla (Volga-alueen FAS: n päätöslauselma, 11.10.2012 nro А55-29358 / 2011).

Kalenterikuukausi on varattu lähetettäväksi säädöksen vastaanottamisesta (RF-verolain 100 §: n 6 kohta). Koska määräaikaa säännellään, on mahdollista esittää vastalauseita ennen 24 tunnin määräaikaa (Venäjän federaation verokoodin 6.1 §: n 8 kohta). Tällöin sitä ei pidetä epäkunnossa (Uralin antimonopoliasioiden yksikön päätöslauselma 22.09.10 no. Ф09-7396 / 10-С2).

Jos tarkastajat lähettivät tarkastuskertomuksen kirjattuna kirjeenä, katsotaan saapuneen kuudennen kalenteripäivän kuluttua lähettämisestä (Venäjän federaation verolain 5 §: n 100 §). Käytännössä yritys voi saada kirjeen kuuden päivän kuluttua. Näin ollen tarkastajat - laskevat väitetiedoksiantoa koskevan määräajan virheellisesti: arvioidun vastaanottojakson perusteella eikä varsinaisesti. Kuka oikein on kiistanalainen kysymys. Yritykselle on myös turvallisempaa jatkaa laskutuskautta.

Jos postiviive on liian suuri, yrityksen on osoitettava oikeutensa esittää huomautuksia laskutuskuukauden ulkopuolella. Joka tapauksessa tarkastuksen tuloksista tehty päätös, joka on tehty ennen väitetiedoksiantoa koskevan määräajan päättymistä, voidaan peruuttaa virallisista syistä (Venäjän valtiovarainministeriön 15.7.2010 päivätty kirje, nro 03-02-07 / 1-331, Moskovan piirin FAS: n 23. tammikuuta 2009 antaman päätöslauselman - A40 / 12029-08 ja 23.1.09 (KA-A41 / 12979-08).

Lue asiatiedosto etukäteen.

Vastaväitteiden valmistelussa yritys voi tutustua asiaan liittyviin materiaaleihin. Tätä varten sinun on lähetettävä hakemus tarkastukseen (verolain 101 §: n 2 momentti, 2 kohta). Se koostuu missä tahansa muodossa.

Kesimerkiksi:

"Yhteiskunta pyytää mahdollisuutta tutustua verotarkastuksen materiaalit kysymys laskennan oikeellisuudesta ja ajankohtainen arvonlisäveron maksaminen IV neljännes 2015 vuotta ".

Veroviranomaiset valitsevat tarkistuksen päivämäärän, mutta sen on oltava viimeistään kaksi työpäivää ennen materiaalien käsittelypäivää (Venäjän federaation verolain 101 §: n 2 kohta).

Jokaisella meistä lapsuudesta lähtien oli tehokkuuden arviointi. Saavutettuamme koulua "5" matematiikan valvonnasta olimme tyytyväisiä, koska opettajan, omien aivomme tai pikkulapsemme ponnistelujen ansiosta saimme tyydyttävän indikaattorin työmme tehokkuudesta.

Markkinoijat arvioivat mainonnan tehokkuutta, myyntijohtajaa - johtajien työn tehokkuutta ... Kesän aattona naispuolinen arvioi kuntokoulutuksen ja ruokavalion tehokkuutta. Tarkoittavien henkilöiden yhteenveto: "Kuinka tuottavasti käytin tänä päivänä / kuukausi / vuosi? Mitä korkeuksia olen päässyt? "

Vertaasiantuntijat myös lisäävät ammattitaitoaan ja saavuttavat uusia ja uusia "tehokkuuden" korkeuksia. Helmikuun puolivälissä liittovaltion verovirasto julkaisi verkkosivuilla vuoden 2016 kokonaismäärät. Joten, miten valtava veropalvelu toimii? Tekevätkö kaikki koukutut gadgeteja, kuten ASC VAT-2, apua kovaa työtä? Yhteenveto vuoden 2016 verotarkastusten tuloksista.

Kamelokin määrä kasvoi 25%

Vuonna 2016 veroviranomaiset käyttivät 39 977 913: aa kameravalvonta. Onko se paljon vai vähän? Kameramäärät kasvoivat vuoteen 2015 verrattuna 25,16%. Mutta rikkomuksia havaittiin 5,6% yrityksistä.

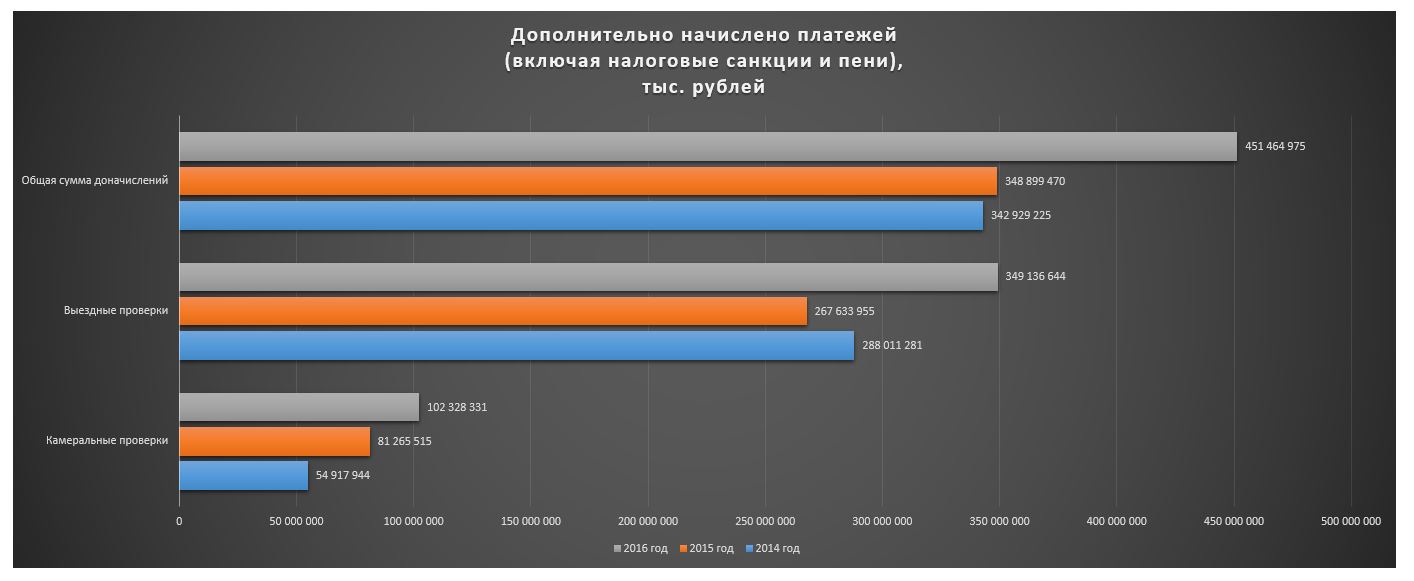

Veroviranomaisten mukaan veroviranomaiset lisäsivät 102,3 miljardia ruplaa veronkierron tai väärien laskelmien paljastumisen vuoksi. viivästyskorkoja, rangaistuksia ja sakkoja. Se "rikkoi ennätyksen" vuonna 2015 25,9 prosenttia eli 21 miljardia ruplaa ja lähes kaksinkertaisti talousarvion verrattuna vuoteen 2014.

Viimeisten kolmen vuoden tilastot osoittavat, että joka 16-18 verovelvollinen rikkoo Venäjän federaation verokoodia kameroiden tarkastusten perusteella.

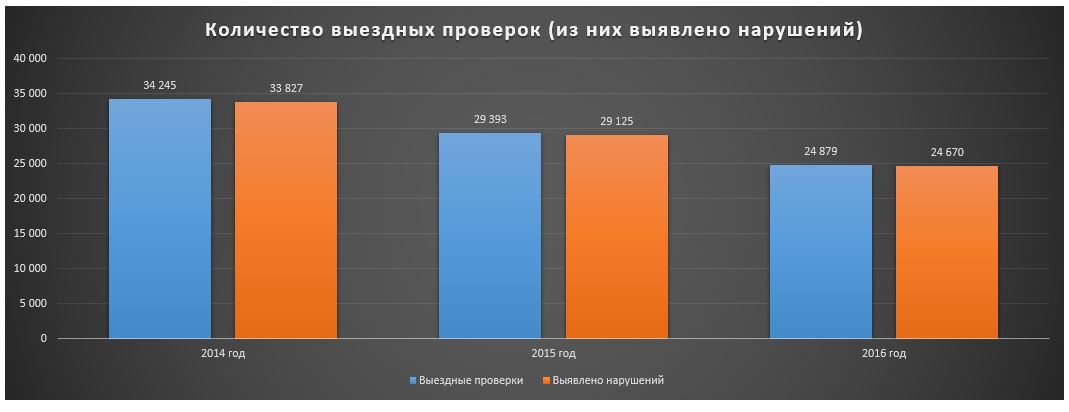

Lisäkustannukset kasvoivat 30% kenttätarkastusten perusteella

Vuonna 2016 24 879 liikemiestä tuli hermostuneita paikan päällä tehtyjen tarkastusten tuloksena. 99,2% tarkastuksista kruunattiin veroviranomaisten onnistumiseen: ne eivät jätä mitään. Muiden 418 onnellisten yrittäjien osalta veroviranomaisten epäilyksiä ei vahvistettu: yritykset olivat kristallinkirkkaita.

Vuodesta 2015 lähtien verohallinnon työntekijöiden poistumisten määrä väheni 15,4%. Mutta alv-2 ASK ansaitsi kokonaisuudessaan, joten tarve mennä tarpeettomasti on kadonnut. Voit veloittaa "poikkeamatta kassasta". Todennäköisesti myös paikan päällä tehtyjen tarkastusten määrän vähenemiseen vaikuttivat virkamiesten ohjeet "vähemmän painajaisliiketoimintaan".

"Leijonanosuus" verohallintatoimenpiteiden talousarviosta maksettavasta osuudesta tuo mukanaan kenttätarkastukset: vuonna 2016 arvioitiin 349,1 miljardia ruplaa rangaistuksia ja sakkoja. Onko se paljon vai vähän? Vuoteen 2015 verrattuna kasvu oli 30,5%.

Verorikos ja rangaistus

Loput tarkastukset eivät tapahtuneet ilman lainvalvontaviranomaisten osallistumista. Tarjottujen rikosten osalta rikoslain 199/1998 artikla Tilanne vuonna 2016 melkein muuttui: havaittujen verorikosten määrä kasvoi 2,68 prosenttia (9 283).

Kuitenkin, jos analysoimme vuotta 2014, rikos hyppäsi 50%. Mikä on syy tällaiseen kasvuun kahden vuoden aikana: lakaistaan liikemiehiä, jotka ovat veronkiertoajia? Ehkä aikaisemmat hienot yrittäjät varovaisesti naamioituivat, ja kahden vuoden ajan sisäministeriön virkamiehet ovat muuttuneet viisaammiksi, kokeneemmiksi ja tehokkaammiksi?

Liikemiehet valitsevat IP

Tämän artikkelin lukemisen jälkeen tulee olemaan niitä, jotka kysyvät melko loogiselta kysymykseltä: "Kuinka voimme arvioida tarkastusten ja lisäkustannusten kasvua ilman tietoja Venäjän liikemiesten määristä? Onhan todennäköisesti paljon enemmän yrittäjiä, joten tarkastukset ja niiden seuraukset ovat lisääntyneet? "

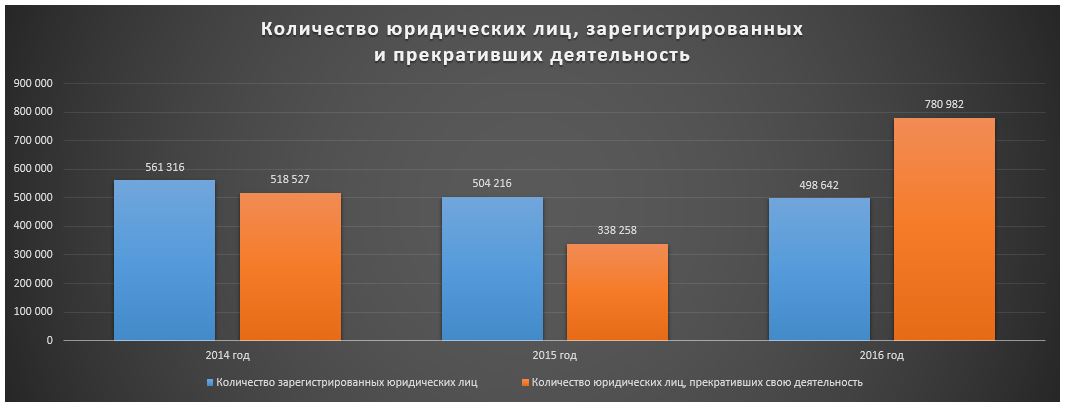

Verrattuna vuoteen 2015, niiden ihmisten määrä, jotka haluavat harjoittaa liiketoimintaa oikeushenkilöitä laski 1,1% ja niiden oikeushenkilöiden lukumäärä, jotka ovat lopettaneet toimintansa, nousivat 130,8%. Tietenkin tällainen "lentoonlähtö" heijastui myös viime vuonna toteutetun FTS: n "kuolleiden sielujen" leviämiseen, mutta myös yritysten uudelleenorganisointia ja pakotettua vetäytymistä "taistelukentältä" ei pidä sulkea pois.

IP-shnikin tilanne on vakaa: määrä kasvoi 3,58% yksittäisiä yrittäjiä, ja "itsenäisesti työskentelevien" määrä kasvoi 5,3 prosenttia. Tilanne on lähes sama viimeisten kolmen vuoden aikana.

Maxim Zaglyadkin

Turovin ja kumppaneiden liiketoimintayksikön asianajaja:

- Yllättäen vuonna 2016 lainsäätäjät hyväksyivät muutoksia Venäjän federaation rikoslaissa ja Venäjän federaation rikostuomioistuimen rikosoikeudellisissa menettelyissä, mikä lisäsi rikoksen rikosoikeudellisen vastuun poistamista. Nyt suuri koko Art. Venäjän federaation rikoslain 198 §: ssä (Verojen ja veronpalautuksen välttäminen ja (tai) yksityishenkilön maksaminen) katsotaan verojen ja maksujen suuruudeksi yli 900 tuhatta ruplaa. kolmen varainhoitovuoden aikana ja varsinkin suuret - yli 4,5 miljoonaa ruplaa. (nyt - 600 tuhatta ruplaa ja 3 miljoonaa ruplaa vastaavasti). Järjestöjen maksamattomien verojen raja-arvo (Venäjän federaation rikoslain 199 § 199.1) on kasvanut suuresta 2 miljoonasta ruplasta. jopa 5 miljoonaa ruplaa. kolmelle varainhoitovuodelle ja erityisen suurelle - 10 miljoonasta ruplasta. jopa 15 miljoonaa ruplaa. kolmen varainhoitovuoden aikana.

Ja olisi mahdollista olettaa, että sen jälkeen seuraa jonkin verran paljastuneiden verorikosten vähenemistä. Riippuvuus banal: korkeampi kynnys vahinko - vähemmän havaitut rikokset.

Mutta itse asiassa kävi ilmi, että se ei ole aivan niin.

Ensimmäinen vuosi ei ole yksi painopistealueista valtion elimiäErityisesti RF RF ja Venäjän verovirasto ovat verorikosten operatiivinen valvonta ja kvalitatiivinen tutkimus, monimutkaisten järjestelmien tunnistaminen verojen ja maksujen kiertämiseen jne. Ja nämä tehtävät toteutetaan onnistuneesti vuosittain.

Älä myöskään hylkää korruption vastaista osaa. "Otmazatsya" verorikoksista veronmaksajille on tulossa yhä vaikeampaa.

Maria Morozova

Asianajaja ja veroneuvojan "Turov ja kumppanit":

- Jos yrityksissä on yhteys "harmaisiin" yrityksiin, nyt se voidaan helposti tunnistaa vuonna 2015 käyttöön otetun arvonlisäveron 2 avulla. Näin ollen veroviranomaiset tietävät tarkalleen, mistä mennä tarkastukseen. Siksi nyt on helpompi löytää ja lisätä niitä.

Ja koska valtiolla on nyt kiireellinen tarve täydentää talousarviota, sääntelyviranomaiset yrittävät parhaansa. Tietenkin tätä helpotetaan lakien tiukentaminen, joka tuli voimaan kahden viime vuoden aikana. verolainsäädäntöä sillä välin se muuttuu vain sekavammaksi, ja veronmaksajalle on yhä vaikeampaa löytää oikea ratkaisu.

Viranomaisten ilmoittamien hallinnollisten paineiden vähentämisestä huolimatta yhdestä ainoasta liiketoiminta-alasta ei ole vielä vakuutettu paikan päällä suoritettavia verotarkastuksia vastaan. Kuinka valmistautua tällaisiin tapahtumiin, miten toimia valvonnan aikana ja sen jälkeen - kaikki tämä artikkelissamme.

Valmistamme testiä

Ensinnäkin veronmaksajien olisi ymmärrettävä, että itse asiassa , puhuu ainakin ainakin tarkastajien läsnäolosta tällaisten toimenpiteiden soveltamiselle. Kaiken kaikkiaan liiketoimintayksiköiden esitarkasteluanalyysin vaiheessa kerätään kattavia tietoja, tehdään päätelmä tarpeesta (tai sen puuttumisesta) paikan päällä suoritettavasta valvonnasta ja tarkastajien toimien yleinen suunta määritetään.

Huomaa: samanaikaisesti veroviranomaiset tekevät eräänlaisen "ennuste" arvioiduista maksuista. Valitettavasti tarkastuksia suorittaessaan tarkastajat keskittyvät usein juuri tähän lukuun eikä todellisiin tosiseikkoihin verolainsäädännön rikkomisesta.

Lisäksi alustavassa vaiheessa veroviranomaiset pitävät seuraavat tapahtumat:

· tehdä pyyntöjä luottolaitoksille tilinpäätöksen esittämisestä sekä verovelvolliselta että yhtiön vastapuolilta;

· analysoida veroja ja kirjanpitoa tarkastettu henkilö ja hänen vastapuolensa.

Muistakaa, että veroviranomaisten kiinnostus on vastapuolien todellisuus , sekä rahojen mahdolliset rahavirrat (rahanpesu) tällaisten järjestöjen kautta.

Ns. "Vastavalvonnassa" tarkastajat kiinnittävät joka tapauksessa huomiota seuraaviin seikkoihin:

· onko urakoitsijoilla riittävä määrä työntekijöitä lakisääteisen toiminnan harjoittamiseen;

· vastapuolten kanssa työskentelevien työntekijöiden palkkojen määrä;

· varastojen, ajoneuvojen ja asianmukaisten toimintojen suorittamiseen tarvittavien välineiden todellinen saatavuus;

· kuukausittaisen vuokran, yleiskustannusten, edustavien ja muiden vastaavien kulujen.

Tarkastajien "punainen ryyki" on esimerkiksi:

· palvelujen tarjonnan kustannukset vaihtelevat suuresti;

· noinmaksu ennen päättymistä verokausia kallis , markkinointipalvelut, sääntelyn kehittäminen jne.

Jos on epäselvyyttä, veroviranomaiset tarkistavat vastapuolen lisäksi myös vastaavan organisaation "ketjun" - usein jopa viidennen yrityksen mukaan lukien. Valvojat ovat erityisen kiinnostuneita "jäljet", jotka johtavat offshore-lainkäyttöalueisiin.

Väärinkäytösten ja niihin liittyvien ongelmien välttämiseksi veronmaksajille on järkevää:

· ensinnäkin järjestelmä järjestetään yrityksessä, jonka mukaan jokin uusi vastapuoli saa kerätä tietoja ainakin avoimilta lähteiltään (mieluiten, jos se tehdään erikoistuneiden tietokantojen avulla);

Kiinnittäkää huomiota: esimerkiksi veroviranomaisten epäilyt, esimerkiksi yrityksen itsensä massan rekisteröinti tai sen ainoa toimeenpanevan elimen "moninkertainen hallinnointi" jolla on samanaikaisesti suuri määrä yrityksiä, jotka harjoittavat erilaisia toimintoja.

· toiseksi tutustua vastapuolen lakisääteisiin asiakirjoihin ainakin päätoimialojen selvittämiseksi (ja siksi niiden yhteensopivuudesta toimitettujen tavaroiden, töiden tai palvelujen kanssa);

· kolmas, jos mahdollista, selvittää, onko vastapuolella ongelmia ja verolakeja;

· neljänneksi aika ajoin, tarkista oman toiminnan verotuksessa. .

Neuvonta käytännöstä: Veroriskien analysoinnissa ja tunnistamisessa on ehdottomasti otettava huomioon kriteerit, jotka sisältävät venäjän liittovaltion veroviraston 30.5.2007 antaman määräyksen liitteet, nro MM-3-06 / 333.

Kenttäverotarkastus: Kysely ja uudistukset

Aloitetaan siitä, että tämä Se sisältää pääsääntöisesti sekä tarkastettavan organisaation että sen vastapuolten virkamiesten haastattelun.

Huomaa: vastoin yleistä väärinkäsitystä, ei pelkästään yritysten ja yritysten hallinnointia , mutta myös tavallisia työntekijöitä - sihteereihin ja varustamoihin asti. Lisäksi mikään ei estä tarkastajia pyytämästä entistä henkilöstöä ja jopa työntekijöiden sukulaisia.

Ja ohjaajien kuulustelun aikana melko odottamattomat tiedot ovat usein kiinnostavia. Kuten käytännössä ilmenee, kansalaisella saattaa olla kysymyksiä seuraavista asioista:

· hänellä on erityisiä taitoja ja kykyjä;

· henkilökohtaisen tietokoneen ja muiden laitteiden tunnistenumero;

· tarkka henkilöstön määrä yrityksessä, jossa hän työskenteli useita vuosia sitten.

Neuvonta käytännöstä: tavalliset kansalaiset (mukaan lukien työntekijät) eivät yleensä näe eroa rikosoikeudellisissa kysymyksissä tehtävän kuulustelun välillä. Vaikka vastuu on täysin erilainen - siitä, ettei veroa esiinny suhteellisen pieni sakko. Näin ollen on syytä kiinnittää huomiota kaikkiin henkilöihin, jotka voivat tulla ohjaajien tietoon tästä tärkeästä näkökulmasta.

Kun on kyse talousarvioon lisäkustannuksista, yrittää pysyä ajan mukana. Näin ollen analyyttinen prosessointi varmasti kohdistuu yritykset ja niihin liittyvät organisaatiot. Esimerkiksi usein tällaisten tietojen perusteella paljastuu tarkastetun yrityksen osallistuminen "järjestelmiin" ja sen piilotettu yhteys muiden taloudellisten suhteiden osanottajien kanssa.

Pidä mielessäsi: taloudellisten ongelmien vuoksi ja varojen riittämättömyydestä valtiovarainministeriössä esimiehillä on nyt selvä aikomus lisätä veronkantoa käytettävissä olevia keinoja. Siksi veroviranomaiset käyttävät yhä enemmän tällaisia epäilyttäviä "innovaatioita" kuin vetävät tiettyjä luokkia yksilöt tytäryhtiön vastuu yhtiön verotuksellisista velvoitteista. Tämä voi vaikuttaa mm. jos hänen suhteensa tuomioistuin tuomitsirikoslain 199 § . Korkein oikeus vahvisti tämänMääritelmä 27 tammikuu 2015 nro 81-KG14-19.

Ennen oikeudenkäyntiä koskeva riitojenratkaisu

Jos tarkastajien kanssa on erimielisyyttä, Muista ilmoittaa ensin tarkastuskäynti ja sitten Venäjän verovirasto.

Huomaa: hallinnolliset menettelyt veroviranomaisten päätösten vastaanottamiseksi ovat pakollisia kaikille taloudellisille yksiköille. Itse asiassa tämä tarkoittaa sitä, että vaikka he eivät näe "hallinnollisia näkökulmia", ainakin muodollisesti on välttämätöntä käydä läpi oikeudenkäyntiä edeltävät menettelyt. Muuten tuomioistuin ei yksinkertaisesti hyväksy vaatimusta. Samalla on tarpeen ilmoittaa kaikki syyt ja jaksoja, joista on erimielisyyksiä sääntelyviranomaisten kanssa.

Riippumattoman tarkastuksen tason mukaan tämä voisi olla:

· venäjän liittovaltion veroviraston alueellinen osasto - jos "ensimmäinen askel" oli piirikunta tai välikirjattu IFTS;

· suoraan Venäjän liittovaltion veroviraston keskustoimistossa - jos "ensim- mäinen tapaus" oli alueidenvälinen tarkastus suurimmille verovelvollisille tai jos organisaatio ei ollut tyytyväinen aluehallinnon vetoomuksen tuloksiin.

Hallinnollisella valitusmenettelyllä on joitain etuja. Merkittävimpiä:

· menettelyn suhteellinen tehokkuus - pääsääntöisesti riita-asian käsitteleminen kestää vähintään kaksi kuukautta;

· kapasiteetin puute verotarkastus palauttaa lisämaksun määrän, kunnes korkeampi viranomainen tekee lopullisen päätöksen.

Toisaalta se ei ole kannattavaa laskea yrityksen kaikki epäonnistumiset loppuun hallinnollisella valituksella. Tilastojen mukaan on mahdollista, että ennakkoratkaisupyyntömenettelyssä voidaan ratkaista enintään 20 prosenttia veroratkaisuista.

Neuvonta käytännöstä: missään tapauksessa ei saa myöhästyä hallinnollisen valituksen jättämisen määräaikaa, joka on kuukauden kuluttua asianomaisen . Tätä jaksoa ei voi palauttaa. Vaihtoehtoisesti voi lähettää kirjallinen valitus . Sitten arkistointipäivä on päivämäärä, jolloin leima on vastaava lähetys.

Hallinnollisessa valituksessa maksaja antaa seuraavat tiedot:

· Oma;

· tietoja valituksesta (ennen kaikkea veroviranomaisista, jotka ovat tehneet sen);

· perustelut ja oikeudelliset perustelut, joiden perusteella taloudellinen yksikkö pyytää peruuttamaan veroviranomaisen päätöksen.

Muistakaa: on erittäin toivottavaa, että verovelvollinen osoittaa asiakirjojensa perustelut, samoin kuin myönteiset selitykset verotuksellisista yksiköistä ja aiheesta.

Asiakirjat on myös toimitettava vähintään, jotta tuomareilla ei olisi myöhemmin kysymyksiä siitä, miksi tämä tai muu tieto ei ole vielä hallinnollisessa vaiheessa.

Verosopimukset sellaisina kuin ne ovat

Valitettavasti tuottavin tapa Venäjällä on edelleen tuomioistuimessa.

Muista: vertailun vuoksi Euroopan maissa ja Yhdysvalloissa noin 80 prosenttia finanssipoliittisista konflikteista ratkaistaan ennen oikeudenkäyntiä.

Veronmaksajalla on yleensä kolme kuukautta aikaa riitauttaa tarkastuspäätös. Tämä määräaika lasketaan saantitodistuksesta. Venäjän verovirasto hallinnollisen menettelyn perusteella.

Neuvonta käytännöstä: tilastojen mukaan organisaatiot ovat aiemmin onnistuneet voittamaan menettelyn seurauksena lähes joka toinen riita-asian. Mutta sen takia, mitä tapahtuu Tämä indikaattori, tietenkin, väheni merkittävästi.

Jotta menestyksekkäästi haastettaisiin laitonta toimintaa, on välttämätöntä varastoida:

· verotusosastojen ja palvelujen selitykset (ennen kaikkea Venäjän valtiovarainministeriö ja Venäjän verovirasto);

· positiivinen oikeuskäytäntö ja analyysit riidan aihepiiristä.

Huomaa: oikeudenkäynnin aikana sinun ei pidä laiminlyödä yleisiä, opillisia periaatteita ja logiikkaa verolainsäädäntöä - esimerkiksi taloudellinen suhteellisuus tai syrjimättömyys. Vaikka alemman tason tapaukset ovatkin välinpitämättömiä, "tapaus" tuomioistuimille järkeviä argumentteja kuullaan usein. Sinun ei myöskään pidä pelätä.

Älä unohda pelkästään menettelytapoja. Usein verotarkastajat rikkoo venäläisen lain mukaista menettelyä. Melko yleiset "puutteet" ohjaimet - tämä ja pyytää tietoja, jotka eivät liity tietyn tapahtuman kohteeseen. Veroviranomaiset voivat lisäksi tehdä useita tarkastuksia samoilla perusteilla, mitä ei myöskään voida hyväksyä.

yhteenveto:

1. Kenttäverotarkastukset suoritetaan alustavan kattavan analyysin perusteella veronmaksajien taloudellisesta tilanteesta ja veroriskeistä sekä ennuste arvioiduista finanssipoliittisista lisäkustannuksista.

2. Verotarkastajat ovat kiinnostuneita tarkastetun yrityksen vastapuolista ja mahdollisista rahavirtoihin.

3. Epävarmoissa tapauksissa veroviranomaiset tarkistavat vastapuolen lisäksi myös vastaavan organisaation "ketjun" - usein jopa viidennen yrityksen mukaan lukien.

4. Veroriskien analysoinnissa ja tunnistamisessa on välttämätöntä ottaa huomioon kriteerit, jotka sisältävät Venäjän liittovaltion veroviraston 30. toukokuuta 2007 antaman määräyksen liitteitä, nro ММ-3-06 / 333.

5. Yritysten johtajat ja pääkirjanpitäjät eivätkä myöskään tavalliset työntekijät - sihteereihin ja varustamoihin saakka - voidaan kutsua kuulusteluihin tarkastusten aikana. Lisäksi mikään ei estä tarkastajia pyytämästä entistä henkilöstöä ja jopa työntekijöiden sukulaisia.

6. Usein tavalliset kansalaiset virheellisesti eivät näe eroa kutsumisesta kuulusteluun rikollisissa ja verotuksellisissa asioissa.

7. Jos tarkastajien kanssa syntyy erimielisyyksiä, verovelvollisen olisi välttämättä ilmoitettava kanta ensin tarkastuksessaan ja sitten Venäjän FTS: ssä.

8. Veroviranomaisten päätöksiin hakea muutosta koskeva hallinnollinen menettely on pakollinen kaikille taloudellisille yksiköille.

9. Maksajan ei missään tapauksessa saa myöhästyä hallinnollisen valituksen jättämisen määräajalla, joka on kuukauden kuluttua asianomaisen verotarkastuspäätöksen vastaanottamisesta.

10. Verovelvolliselle on erittäin toivottavaa perustella hänen argumenttinsa asiakirjoihin samoin kuin myönteisiä selvityksiä verotuksellisista yksiköistä ja vakiintuneesta oikeuskäytännöstä tässä asiassa.

11. Verotarkastuksen päätökseen saattaminen tuomioistuimessa annetaan kolmelta kuukaudelta sen jälkeen, kun Venäjän FTS: n kirjallinen vastaus saapui hallinnollisten menettelyjen tulosten perusteella.

12. Tuomioistuimessa ei pidä laiminlyödä verolainsäädännön yleisiä periaatteita ja logiikkaa - esimerkiksi taloudellista suhteellisuutta tai syrjimättömyyttä.

13. Tarkastusmenettelyä rikotaan usein. veroviranomaisetettä liiketoimintayksiköitä käytetään usein tuomioistuimessa.