Verovapaudet yrittäjille. Verovirheet yksittäisille yrittäjille

Nykyisen lainsäädännön mukaan veroviranomaiset, joilla on omat verot ja kirjanpito, voivat saada tiettyjä etuja.

Tätä mahdollisuutta voivat käyttää yrittäjät, jotka ovat kahden vuoden kuluessa rekisteröinnin jälkeen siirtyneet yksinkertaistettuun verotusjärjestelmään tai PSN: hen ja harjoittavat tieteellistä, sosiaalista tai teollista toimintaa.

Lisäedellytyksenä etuuksien saamiselle on vähimmäismäärän määrittäminen yrityksestä, joka talousministeriön talousarvion nro D05-136 19.1.2011 päivätyn kirjeen mukaan ei saa olla alle 70 prosenttia.

PI vapautetaan kirjanpidosta

Yhdistyneiden Kansakuntien liittovaltion lailla nro 129, 21.11.1996, kirjanpidosta, yrittäjät vapautetaan kirjanpidosta. Nämä edut säilytetään myös uuden liittovaltion lain nro 402 6.12.2011 hyväksymisen ja hyväksymisen jälkeen.

Jos yksinkertaistetulla verotusjärjestelmällä toimiva yksikkö ylläpitää toimintaansa, sen ylläpitämismenettelyjen on oltava Venäjän federaation verosäännöissä asetettujen vaatimusten mukaisia. 26.2.

Vakuutusmaksujen verotuksen alentaminen

SP: llä on oikeus maksaa alennettua yksinkertaistettua veroa maksettaessa vakuutusmaksuja ja etuuksia, jotka on myönnetty työntekijöiden väliaikaisen työkyvyttömyyden vuoksi. Tätä säännellään taiteella. 346.21 s. 3 Venäjän federaation verokoodista.

Vähennyksen kokonaismäärä voi olla enintään 50 prosenttia veron maksamisesta kertyneestä kokonaismäärästä. Tätä rajoitusta ei sovelleta tukihenkilöihin, jotka eivät suorita maksuja. yksilöt ja ne, jotka maksavat vakuutusmaksut Venäjän federaation OMS: n ja Eläkerahaston varoille määrään, joka perustuu kustannuksiin vakuutusvuotta. Tätä määräystä säännellään Venäjän federaation liittovaltion lailla №212 Art. 1 s. 8, 24. heinäkuuta 2009

Vain yksi on oikeutettu saamaan nämä etuudet, jotka voivat dokumentoida heidän toimintansa tyypin, ja heidän on välttämättä noudatettava Venäjän federaation terveydenhuollon ja sosiaalisen kehityksen ministeriön kirjeen määräyksiä "1335-19, 14.4.2011

Verovähennykset alennettujen tariffien mukaan kokonaismäärästä voivat olla 26 prosenttia:

- FFOMS - 3,1%

- PF - 18,0%;

- FSS - 2,9%;

- MHIF: n alueellinen taso - 2,0%.

Mikä on maksuerä ja maksujen lyhennys?

Menettely ja luettelo palkkioiden ja verojen maksuviivästyksen myöntämisestä on säädetty Art. 64 § verokoodista. Näitä etuuksia myöntää un, jos:

- Konkurssiin liittyy selkeitä merkkejä siitä, että yrittäjä maksaa koko veron määrän;

- Hakijalle aiheutuu aineellisia vahinkoja ihmisen aiheuttaman katastrofin, luonnonkatastrofin tai muiden ylivoimaisen esteen vuoksi.

- Tuotteiden tuotanto tai tuotteiden myynti on kausiluonteista;

- Yrittäjä on viivästyttänyt budjettikohtien ja / tai määrärahojen sitomista asianomaiselle osapuolelle;

- Muut tapaukset, jotka on merkitty Venäjän federaation lainsäädännössä.

Palkkioiden ja verojen maksuerä voidaan toimittaa yhdelle tai useammalle verovirastolle. Maksujen viivästyminen on voimassa yhden vuoden. Yrittäjä voi saada tällaisia etuja veroviranomaiselta tekemällä asiaa koskevan vastikkeellisen hakemuksen.

Miten maksan arvonlisäveron?

Jos yrittäjä ei toimi yksinkertaistetulla maksulla, hän on velvollinen maksamaan arvonlisäveron. Jos viimeisten kolmen kalenterikuukauden aikana tuotteiden (palveluiden) myynnistä saatujen tulojen määrä ei ylitä yhteensä kahta miljoonaa ruplaa, joista vapautetaan arvonlisäveroa.

Ei maksa ALV voi myös olla henkilöitä, jotka tarjoavat useita palveluja Venäjän federaation alueella, edellyttäen, että heillä on asianmukainen lisenssi. Palveluihin kuuluvat mm. Urheilu- ja kehitysosastojen, klubeja tai studiot, joissa alaikäiset lapset opiskelevat. Tätä ehtoa säännellään Art. 149 kohta 2, alakohta 4 NK Venäjän federaatio.

Lisätuki ja tukipalkkiot

Venäjän federaation työttömät kansalaiset, jotka päättävät aloittaa oman yrityksen, voivat saada lisäetuja työvoimaviranomaisten avustusten ja avustusten muodossa. Aineellisen avun määrä on 58 800 ruplaa, mikä vastaa työttömyyskorvausten enimmäismäärää, joka on kasvanut 12 kertaa. Sama määrä voidaan saada myös mahdollisten työntekijöiden työpaikkojen järjestämiseen. Uni voi myös odottaa saavan muita korvauksia, joista säädetään alueellisia ohjelmia yritystukea ja yrittäjyyttä.

Asiakirjat, joiden avulla voidaan saada verovähennyksiä avustusten ja avustusten muodossa:

- Venäjän federaation kansalaisen passi;

- Asiakirja, jossa vahvistetaan hakijan asema "työttömänä";

- Korkeakoulututkinto;

- Kirjallinen hakemus (toteutetaan määrättyyn tapaan) ja pyyntö saada tukea henkilöstä;

- Liiketoimintasuunnitelma, joka taloudellisesti kannattaa rahoitustuen saamista. Liiketoimintasuunnitelmassa on välttämättä vastattava suunniteltua kustannustasoa, jonka odotetaan menevän organisaation organisointiin ja kehittämiseen.

Päätös hakijoiden etujen myöntämisestä perustuu pääasiassa arvioituihin kustannuksiin, jotka koskevat:

- työpaikkojen järjestäminen Venäjän federaation tilapäisesti työttömien kansalaisten työllistämiseen tarvittavalla määrällä;

- palkkojen maksaminen, jonka määrä ei saa olla alhaisempi kuin alueelle vahvistettu vähimmäismäärä. Yrittäjä sitoutuu samanaikaisesti maksamaan työntekijän palkat koko tukikauden ajan hyvissä ajoin.

Esimerkiksi pienyritysten ja yrittäjyyttä tukevat kuntien varat auttavat liikkeenharjoittajia teknologian laitteiden (laitteiden ym.) Hankkimiseen. Joissakin tapauksissa etuuden määrä voi olla 350 000 ruplaa, mutta tämä summa maksetaan yksinomaan yhteisrahoitusehdoissa, kun yrittäjä sijoittaa samanlaisen määrän hankkeensa kehittämiseen.

Hakijan henkilökohtaiset varat poistetaan, kun hän ottaa yhteyttä veroviranomaiset pyynnön rekisteröidä se oikeushenkilönä tai yksittäisenä yrittäjänä.

Rajoitetulle toiminnalle myönnetyt tuet

Venäjän federaation taloudellisen kehityksen ministeriön 20 päivänä toukokuuta 2011 tekemän päätöksen mukaan, joka kuvastaa pienten yritysten tukiohjelman määräyksiä, on olemassa lauseke, jossa säädetään mekanismien, laitteiden ajoneuvoja ja vuokrattu laitteisto.

Nämä edut toimitetaan liittovaltion budjetista ja ne ohjataan:

- Avustetaan kustannuksia, jotka liittyvät keskisuurten ja pienyritysten leasingmaksujen maksamiseen. Avustusten määrä ei saa olla suurempi kuin 2/3 Venäjän keskuspankin jälleenrahoituskorosta, joka on perustettu yrittäjäkorvauksen yhteydessä;

- Tarjotut kohdennetut avustukset, jotka perustuvat starttiyrityksiin ja jotka maksetaan liiketoiminnan kehittämisestä ja organisoinnista. Myös nämä edut toimitetaan liiketoimintayksiköille ja oikeushenkilöitäjotka työskentelevät valittua suuntaan alle 1 vuoden. Avustukset myönnetään maksutta, kunhan ne rahoittavat yhteisrahoitusta, joka maksaa takaisin vuokralaitteiden aloitusmaksun. Avustuksen määrä voi olla enintään 1 miljoonaa ruplaa. ei enää;

- Alkuperäisen maksun maksaminen, edellyttäen, että tehdään sopimus koneiden, ajoneuvojen tai laitteiden vuokraamisesta.

Avustusten ja avustusten lisäksi un voi odottaa saavansa etuuskohtelun edellytyksiä maksuun kuljetusverojos niiden toiminta liittyy tavaroiden tai matkustajien kuljettamiseen.

Myös liiketoimintayksiköille suunniteltuja lainaohjelmia on useita. Lainojen myöntäminen pienemmillä korkoja jotka pienten ja keskisuurten yritysten tukemiseen osallistuvat pankkien alueelliset haarat.

Jos otat yhteyttä veroviranomaisiin, yrittäjä voi vaatia omaisuuden vähennyksen, mikäli ostetun tavaran rekisteröinti edellyttää kiinteistöjä nimeäsi tai käytät tilaasi yksilönä.

Tätä edellytystä ohjaa Venäjän federaation valtiovarainministeriön kirje nro 03-04-05 / 3-489, joka on päivätty 06.07.2011. Asiakirja huomauttaa, että yksinkertaistetussa verojärjestelmässä toimivat liiketoimintayksiköt eivät sovellu omaisuuden vähennykset jotka koskevat henkilökohtaisten tulojen verottamista.

Moskovan alueella työ luo edelleen mahdollisuuksia ympäristöä pienille ja keskisuurille yrityksille (pk-yrityksille). Houkuttelevan taustan ansiosta alueen alueella avasi viime vuonna yli 9 000 pk-yritystä. Alueen viranomaiset odottavat, että 2017 on myös "tuottelias" uusille yrityksille - tänä vuonna on tarkoitus avata 10 tuhatta pk-yritystä.

Liiketoiminnan tukitoimet

Pienten ja keskisuurten yritysten yhteisöt ovat yrityksiä, joiden henkilömäärä on enintään 250 henkilöä, pienyrityksille - 16-100 henkilöä yhteisyrityksille - 101 - 250 henkilöä. Kaikki voivat luottaa valtion tukeen liittovaltion, alueellisen ja kuntien tasolla. Samaan aikaan se on käytettävissä vain virallisesti rekisteröityneille henkilöille. Voit hakea IP-rekisterin rekisteröimistä alueelliselle sivustolle.

Liittovaltion tasolla

- Tuet, joiden tarkoituksena on korvata osa lainojen korkojen maksamisesta.

- Tuki eräiden energiavarojen käytön ja työpaikkojen ylläpitokustannusten korvaamisesta.

- Apurahat tekniikan kehittämiselle.

- Avustukset kevyiden ja tekstiiliteollisuuden järjestöjen raaka-aineiden kausittaisten ostojen toteuttamiseksi.

- Venäjän federaation kiinteistöosuuden muodossa olevat avustukset Rostec-konserniin, jonka tarkoituksena on luoda konepajatuotteiden massatuotanto konetekniikkateollisuuden alaohjelmasta valtiontukiohjelman kehittämisestä ja kilpailukyvyn parantamisesta (http://base.garant.ru).

Myös Venäjän pienyritys on suojattu suunnitelluilta tarkastuksilta kolmen vuoden ajan - 1.1.2016 lähtien se on otettu käyttöön tällaisissa tapahtumissa maassa. Liittovaltion neuvoston ministerineuvosto uskoo, että keskeyttäminen edistää myönteisten olosuhteiden luomista pienyritysten kehitykselle Venäjällä.

Alueellinen taso

Nadezhda Osodoeva

Ota aikaa pois

Lomat ovat hyviä, mutta "verohelpotukset" ovat vieläkin parempia. Jotta aloittajat voisivat päästä jaloilleen, valtio vapautti heidät maksamasta yhtä tai useampaa veroa. Tämä osoittautui suuriksi kannustimiksi aloittelijoille, koska verotus on vaikeaa. Mutta älä ole kovin tyytyväinen: lomat kestävät vain kaksi vuotta IP: n rekisteröintipäivästä. Kuka voi varaa tällaista lomaa, selvitä nyt.

Tärkeitä kohtia

Niiden yksittäisten yrittäjien, joiden aikana heiltä on vapautettu verotus, pidätysoikeus on nimeltään "verohelpotukset". Art. Venäjän federaation verolain (Code of Conduct) 346.20 §: ssä säädöksen FZ-477 29.12. 2014, tehdään muutoksia, joiden mukaan Venäjän federaation alueellisilla viranomaisilla on oikeus nollata verokanta sp. Laki tuli voimaan virallisesti 1. tammikuuta 2015. Edut ovat käytettävissä vuoteen 2020 asti.

Alueviranomaiset voivat ottaa käyttöön "verohelpotuksen" yksittäisille yrittäjille 2 vuoden ajan sekä asettaa itsenäisesti aloituspäivänsä ja järjestyksensä. Jos yrittäjä haluaa hyödyntää "verohelpotuksia", hänen on varmistettava, että tämä liittovaltion lainsäädäntö on jo otettu käyttöön omalla alueellaan. Luettelo alueista, joissa "verohelpotukset", näet.

Alueviranomaiset voivat ottaa käyttöön "verohelpotuksen" yksittäisille yrittäjille 2 vuoden ajan sekä asettaa itsenäisesti aloituspäivänsä ja järjestyksensä.

Käyttöehdot

Kaikki yrittäjät eivät voi käyttää oikeutta "verohelpotuksiin".

- Uusi PI, rekisteröity ensimmäistä kertaa. Jos yrittäjä on keskeyttänyt toimintaansa kaudella, IE: n uudelleen avaaminen ei anna hänelle oikeutta nauttia eduista.

- "Verohelpotukset" voivat viedä PI: n, työskentelemällä patentilla tai USN: llä. Jos yrittäjä on siirtynyt tällaisiin verotukseen 2 vuoden kuluessa rekisteröinnin päivämäärästä, hänellä on myös etuja.

- "Verohelpotukset" voivat käyttää yksittäisiä yrittäjiä, jotka ovat avautuneet sen jälkeen, kun alue on antanut lakia, joka on tullut voimaan.

Varoitus! Ajanjakso, jonka aikana yrittäjä on vapautettu verosta, on vasta kaksi vuotta toimin- taansa. Hänen on kuitenkin velvollisuus pitää kirjaa tuloistaan tänä aikana ja tehdä pakolliset eläkevakuutusmaksut myös ylimääräisiin budjetteihin.

Alueellisilla viranomaisilla on oikeus asettaa lisärajoituksia "verohelpotusten" myöntämiselle yksittäisille yrittäjille (esimerkiksi etuuksia ei myönnetä yksittäisille yrittäjille, joiden määrä ylittää vahvistetun määrän (verolain 249 §: n mukainen) tai jos yrityksessä on enemmän työntekijöitä kuin normi).

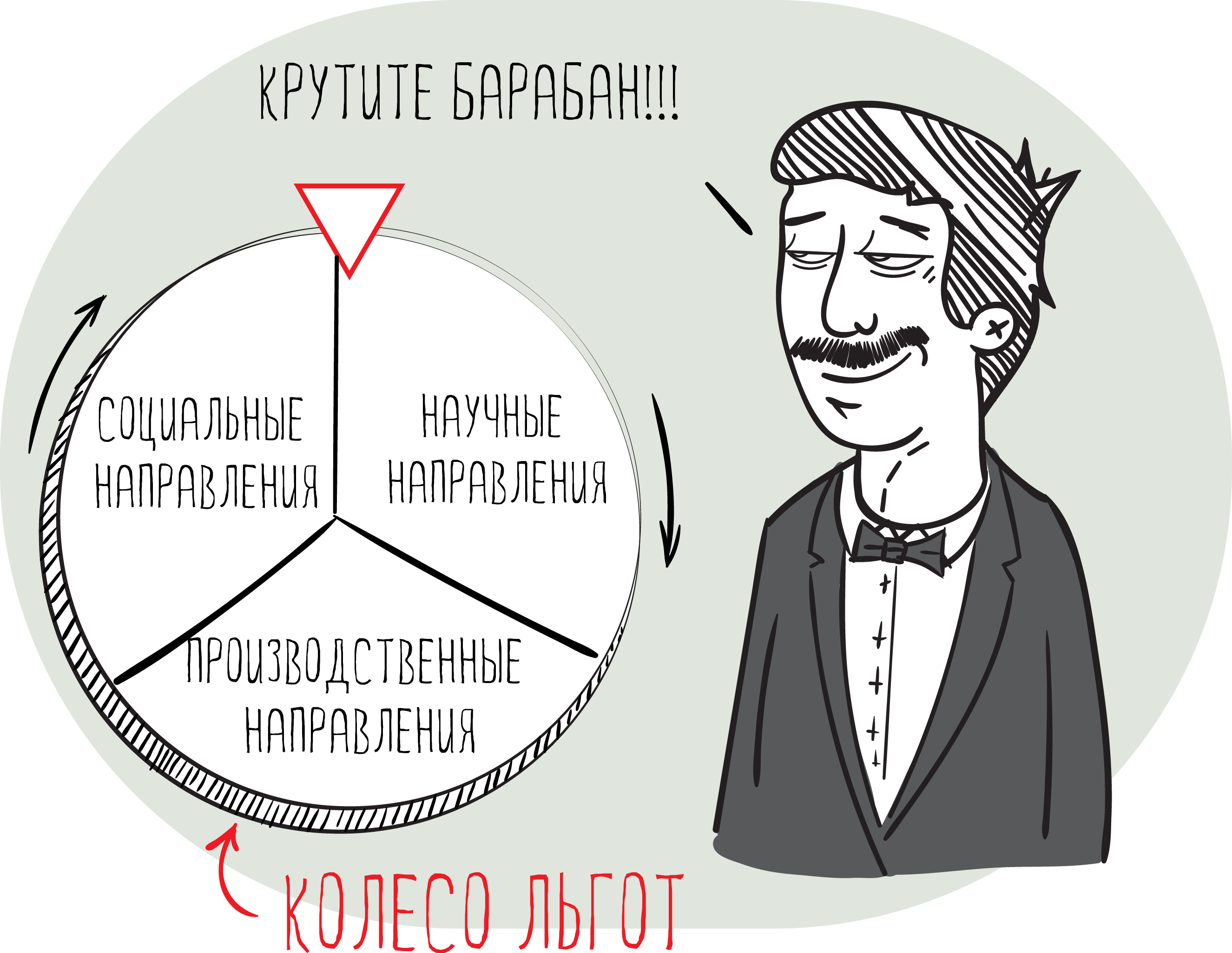

Toiminta-alat

Tätä lainsäädäntöä kehitettäessä määrättiin useita rajoituksia niihin toimintoihin, joihin nämä etuudet myönnetään (Venäjän federaation verolain 346.20 §: n 4 kohta). Etuoikeuksia voivat käyttää yksittäiset yrittäjät, joiden toiminta-alueet ovat seuraavat:

- sosiaalisia;

- valmistus;

- tieteellinen.

"Verolomalain" kuuluvien toiminta-alueiden luettelo kattaa noin 40 kohdetta. Tämä on lääketieteellisten laitteiden, tekstiilien, laskentalaitteiden, selluloosan, sosiaalipalvelujen tarjoamista, tieteellistä työtä. Moskovassa pidetyissä "verohelpotuksissa" viranomaiset laajensivat tätä luetteloa tutorointi-, siirto- ja sightseeing -toimintaan.

IP: n tuottamien tulojen määrä, saatu palvelujen suorituksesta, tavaroiden valmistuksesta tai myynnistä verotusaika on oltava vähintään 70 prosenttia kokonaistuloista.

Verovuodet vuonna 2017

Vuodesta 2016 alkaen se voi käyttää patenttijärjestelmää (PSN) ilman työntekijöitä. He voivat saada patentin yksinkertaistetulla tavalla ja käyttää "verovapaata lomaa" 0 prosentilla.

Patentit voivat olla yksittäisiä yrittäjiä, joiden toiminta kattaa seuraavat alat:

- nahkatavaran räätälöinti;

- metsätalous;

- karjankasvatuspalvelut;

- lääkekasvien kerääminen ja myynti;

- catering-palvelut;

- käännös (suullisesti tai kirjallisesti);

- metsänvarojen käyttö;

- vammaisten ja vanhusten hoitopalvelut;

- kalastus.

Myös alueelliset viranomaiset laajensivat huomattavasti toimivaltuuksiaan vuonna 2016. Heillä on oikeus itsenäisesti määrätä:

- Vientikieltojen ja siirtymisen rajat verohelpotuksiin.

- Tarkoittaa veropohjan määrittämistä.

- IP-toiminnan toimintatyypit, jotka voivat käyttää verotusjärjestelmää.

- Verokanta riippuu veronmaksajista ja yksittäisen yrittäjän toiminnan laajuudesta.

- Verovapautukset ja niiden soveltamisen prosessi.

"Tax holidays" on voimakas kannustin aloitteleville yrittäjille, mikä mahdollistaa verorasituksen minimoinnin. Tällaiset edut tarjoavat merkittävää tukea pienyrityksille ja mahdollistavat liiketoiminnan laajentamisen.

Tässä artikkelissa pyrimme valmistamaan vastauksia kysymyksiin siitä, mitä verohelpotuksia yksittäisille yrittäjille voidaan saada. Esimerkiksi yksittäisissä yrittäjä voi kieltäytyä ylläpitämästä kirjanpitoa tai saamalla etuuskohtelumaksuja vakuutusmaksujen maksamiselle ja miten maksaa veronmaksu.

Ovatko PI: t velvollisia pitämään kirjanpitoa?

Yhtenäisten yrittäjien ei ole velvollisuutta pitää kirjanpitoa 21.11.1996 annetun lain 129-ФЗ mukaisesti. Sama etuoikeus säilyi, vaikka laki nro 402-ФЗ hyväksyttiin 06.12.2011. Samaan aikaan lainsäädännössä todettiin, että kaikki yksinkertaistetun verotusjärjestelmän valinnut organisaatiot ja yrittäjät pitävät kirjaa tuloistaan ja kuluistaan määrätyllä tavalla.

On käynyt ilmi, että yrittäjä ei saa pitää kirjanpidon kirjanpitoa edellyttäen, että hän säilyttää asiakirjat, jotka vahvistavat saadut tulot ja kulut.

Etuuskohtelutariffien soveltaminen

Vuodesta 2011 lähtien yksittäisten yrittäjien verokannustimet ovat toimineet vakuutusmaksut mukaan USN. Samaan aikaan yrittäjä kuuluu etuuksien piiriin vain, jos hän harjoittaa OKVED: ssä määriteltyjä päätoimialoja, jotka kuuluvat 58 §: n ensimmäisen osan 8 kohdassa mainittuun luetteloon Liittovaltion laki. Alennetun verokannan saamiseksi henkilön on vahvistettava toimintansa tyyppi.

Etuuskohteluun kuuluvat:

Elintarvikkeiden tuotanto;

Tekstiilien valmistus;

Kemiallinen tuotanto;

Puunjalostus;

Auton valmistus;

Virvoitusjuomien valmistus;

Huonekalujen valmistus;

Urheilulaitteiden tuotanto;

Lelujen valmistus;

Tieteellinen tutkimus;

Toissijaisten raaka-aineiden kierrätys;

rakentaminen;

Koulutus ja muu toiminta.

Yksi tällaisista toiminnoista voidaan tunnistaa tärkeimpänä vain, jos sen tuotteiden myynnistä saatava osuus on yli 70 prosenttia kokonaistulosta.

Verotukselliset verot yksittäisille yrittäjille voidaan vähentää 26 prosentin suuruisia vakuutusmaksuja. Maksuosuudet jaetaan seuraavasti:

18% eläkerahastossa;

2,9% sosiaalivakuutuskassalle;

3,1% sairausvakuutuskassaan;

2% alueellisiin sairausvakuutusrahastoihin.

Miten voin vähentää veroa?

Tämä veronalennustapa on käytettävissä vain yrittäjille, jotka sijaitsevat yksinkertaistetussa "tulot" -järjestelmässä. Heillä on mahdollisuus vähentää vakuutusmaksujaan sekä saada väliaikaista työkyvyttömyysetuutta. Tällöin vähennyksen määrä voi olla enintään 50 prosenttia kertyneestä verosta. Yksittäisille yrittäjille, jotka maksavat vakuutusmaksuja Venäjän federaation eläkerahastolle, eivätkä suorita maksuja tai muita palkkioita yksityishenkilöille, tätä rajoitusta ei sovelleta.

Esimerkiksi jos verovelvollinen maksoi 140 tuhannen ruplan suuruisen vakuutusmaksun määrän ja hänen veronsa oli 260 tuhatta ruplaa, kyseisen artiklan kolmannen kappaleen 346 mukaan SP: llä on oikeus alentaa veron määrää 50 prosentilla, 130 tuhatta ruplaa (260000 ruplaa / 2). Näin yrittäjä voi säästää verojen maksamisessa 130 tuhatta ruplaa.

Miten voin maksaa verojen maksamisen?

Luettelo verotuksellisista syistä, joista voidaan maksaa lykkäys, säädetään verolain 64 §: ssä.

Näin ollen käy ilmi, että viivästys voidaan antaa yrittäjälle, jonka taloudellinen asema ei salli veron maksamista tiukasti määritellyn ajan kuluessa, mutta samalla ei ole syytä uskoa, että yrittäjä ei pysty maksamaan velkaa tulevaisuudessa. Samanaikaisesti viivästyksen myöntäminen on sallittua vain, jos jokin seuraavista syistä on olemassa:

1. Vahinko aiheutui yrittäjälle luonnonkatastrofin tai muun katastrofin seurauksena.

2. Budjettimäärärahoja tai talousarviositoumuksia ei toimitettu ajoissa.

3. yrittäjä joutui konkurssiin, jos hän maksoi veron.

4. Tuotteen tai sen muiden palvelujen myynti on kausiluonteista.

Samanaikaisesti yksittäisten yrittäjien verotuksellisia lyhennyksiä voidaan esittää usealle verolle kerralla. Korvauskausi ei saa ylittää yhtä vuotta. Tällaisten etuuksien saamiseksi sinun on kirjattava veroviranomaisille ilmoitus.

Alv-vapautus

Jokainen yrittäjä, joka ei käytä yksinkertaistettua maksujärjestelmää, on velvollinen maksamaan arvonlisäveron. Mutta on mahdollisuus päästä eroon arvonlisäveron maksamisesta.

Verolain 145 §: ssä säädetään, että yksittäiset yrittäjät voidaan vapauttaa velvoitteidensa pakollisesta suorittamisesta, jos palvelujen tai tavaroiden myynnistä saatujen tulojen määrä ei ole viimeksi kuluneiden kolmen kuukauden aikana ylittänyt kahta miljoonaa ruplaa.

Lisäksi on mahdollista saada etua arvonlisäveron ja tietyntyyppisten palvelujen tarjoamisesta. Esimerkiksi, jos yrittäjä on järjestänyt oman ympyränsä tai osuutensa ja harjoittaa alaikäisille suunnattuja luokkia. Lisätietoja muista palveluista on verolain 149 §: ssä.