Ylimääräisten verojen palautus tehdään. Maksettujen ja maksettujen verojen palautus

Jokainen ihminen unelmoi oman yrityksen avaamisesta, työskentelemällä yksinomaan itselleen ja kehittymällä valittuun suuntaan. Luonnollisesti tämä unelma on nyt helpompi toteuttaa kuin koskaan, sillä nykymaailmassa kaikki olosuhteet on luotu yksityisyrittäjiksi. Monet ihmiset kuitenkin romanisoivat tällaisia aktiviteetteja, uskomattomasti uskomalla, että yrityksen avaamisen myötä he voivat tulla suuriksi johtajiksi, joiden ei tarvitse tehdä mitään. Valitettavasti kaikki tapahtuu aivan päinvastoin. Jos avaat oman yrityksen, sinun täytyy työskennellä kaksi kertaa niin paljon. Lisäksi sinun ei tarvitse vain ymmärtää omaa toiminta-aluettasi. Sinun tulee nyt käsitellä omia yritysverojasi, kunnes se on tarpeeksi suuri, jotta voit palkata asianmukaista asiantuntijaa. Onneksi voit nyt selvittää kaiken mitä tarvitset avoimista lähteistä. Ja tässä artikkelissa puretaan yksityiskohtaisesti Art. 78, joka usein herättää kysymyksiä ihmisten keskuudessa. Mitä se sanoo? Voit ymmärtää hieman enemmän, jos luet sen koko nimen. Sitä kutsutaan näin: ”Liiallisten verojen, maksujen, vakuutusmaksujen, seuraamusten, sakkojen korvaaminen tai palautus”. Vielä vähän puhutaan? Sitten lue tarkemmin kaikki taidetta koskevat yksityiskohdat. Venäjän federaation verolain 78 §: ssä ja lopulta käsitellään sitä, ja sitten olet yksi askel lähempänä tehokasta liiketoimintaa.

Artikkelin ydin

Niin, Art. Venäjän federaation verolain 78 § on artikkeli, joka kertoo tarkalleen, mitä tapahtuu maksetun veron liiallisen määrän kanssa. Esimerkiksi maksit jonkin veron ja jotenkin (virheiden, epätarkkuuksien, typografisten virheiden jne. Vuoksi) maksettiin enemmän kuin oli tarpeen. Tässä tapauksessa rahat eivät mene mihinkään. Veroviranomaiset tarkistavat aina verojen määrän yksityiskohtaisesti, joten kun tämä ylimääräinen määrä havaitaan, voit hyvittää sen muille maksetuille veroille tai tämän veron tulevasta maksusta. Näin ollen tärkeimmät tiedot, jotka on esitetty Art. Verosäännöstön 78 §: ssä todetaan, että rahaa, jonka olet maksanut tiettyä veroa varten, ei menetetä ja hyvitetään muihin veronmaksuihin. Asiat eivät kuitenkaan ole niin yksinkertaisia kuin ne näyttävät, ja on olemassa monia tärkeitä asioita, joista sinun pitäisi tietää, jos haluat tehokkaasti käsitellä yrityksen veroja.

Missä paluu on?

Jos haluat tietää tarkalleen, missä maksetut varat palautetaan, sinun tulee lukea taiteen teksti. RF-verokoodin 78 ja sen kommentit vuonna 2016. Tämän artikkelin teksti on kuitenkin hyvin suuri, joten monet ihmiset ohittavat sen ja eivät tunnista tärkeitä tietoja. Tätä materiaalia on kirjoitettu: voit lukea tarvittavat tiedot helposti saatavilla olevassa muodossa. Joten, jos olet kiinnostunut siitä, missä juuri tämä määrä käsitellään, ei ole suuria yllätyksiä. Useimmissa tapauksissa veronmaksuviranomainen suorittaa veronmaksajan rekisteröintipaikassa veron maksettua veroa. Meidän on myös mainittava, että tämä määrä ei ole kiinnostunut. Kuten näette, sinun ei tarvitse lukea koko taiteen tekstiä. Venäjän federaation verolain 78 §: ssä, jossa on vuoden 2016 tai 2017 huomautukset tarvittavien tietojen selvittämiseksi, koska kaikki tarvittavat artikkelit löytyvät tästä artikkelista.

Ylimaksuilmoitus

Seuraava hetki, josta keskustellaan edelleen, on 3 artiklan 3 kohta. Venäjän federaation verolain 78 §: ssä. Mitä se sanoo? Tässä kohdassa selvennetään, että veronmaksajalle on ilmoitettava tarpeesta ja ajankohdasta, jos veromaksu on liian suuri. Ensinnäkin veroviranomaiset ovat todellakin velvollisia ilmoittamaan verovelvolliselle, että verovelvollisuutensa mukaan liiallinen maksu on suoritettu. Toiseksi tämä on tehtävä enintään kymmenen kalenteripäivän kuluessa siitä, kun ylimääräinen maksu on havaittu, jotta tilanne voitaisiin ratkaista mahdollisimman pian. Huomaa, että Art. RF-verokoodin 78 kappaleessa uudessa versiossa on myös kappale, jossa ilmoitetaan, että sekä veroviranomaisella että veronmaksajalla on mahdollisuus pyytää veroviranomaiselta yhteistä tarkastusta kaikista tarpeellisista laskelmista, jotka koskevat verojen maksamista, jotta kaikki olosuhteet voidaan selventää. Joten jos se kiinnostaa sinua, voit hyödyntää tätä tilaisuutta.

hakemus

Nyt on aika puhua Art. Venäjän federaation verolain 78 §: ssä, jossa kerrotaan, miten veron maksamisesta maksettu ylimääräinen summa hyvitetään. Kuten näette, menettely on monitasoinen ja kaukana yksinkertaisimmasta, kuten näytti, kun aloitit tämän materiaalin lukemisen. Näin ollen on aika selvittää, mitä sinun tarvitsee tehdä, jos sait veroilmoituksen, jossa kerrotaan, että olet maksanut liikaa veroistasi. Sinun on kirjoitettava sovellus vero-osoitteeseen, jossa ilmoitat, mitkä tulevat ovat verot Haluat käyttää liikaa maksettua summaa. Tämä hakemus voidaan tehdä vapaassa muodossa ja lähettää postitse veroviranomaisen osoitteeseen, joka määräytyy sijainnin mukaan verolaskenta mutta myös modernin teknologian kehittämisen avulla voit tehdä sen tietokoneella. Ensinnäkin, voit käyttää sähköistä allekirjoitusta tavallisessa tekstiasiakirjassa niin, että se ei saa vähempää voimaa kuin tavallinen paperiasiakirja, jossa on allekirjoitus ja leima. Toiseksi, jos sinulla ei ole sähköistä allekirjoitusta, voit käyttää sitä sähköinen toimisto vero-sivustolla. Jos mikään näistä vaihtoehdoista ei sovi sinulle, sinun tarvitsee vain pysyä klassisessa paperilähetyksessä. Huomaa, että Art. Sinun lähettämäsi verolain 78 §: n mukaan harkitaan enintään kymmenen päivää siitä päivästä, jona veroviranomainen vastaanottaa sen. Tämän jälkeen sinun on tehtävä lopullinen päätös.

Velkojen hyvitys

Näyttäisi siltä, että sinun on vielä tiedettävä? Mutta kuitenkin Art. RF-verolain 78 §: ssä esitetään joitakin selvennyksiä. On käynyt ilmi, että jos sinulla on velkoja, sakkoja, maksamattomia seuraamuksia ja niin edelleen, veroviranomaisella on täysi ja järkevin oikeus laskea liikaa maksettu määrä sakkojen tai veronmaksajien velkojen perusteella, jos sellainen on. Näin ollen veroviranomainen antaa kymmenen päivän kuluessa siitä, kun on todettu, että verojen ylimääräinen määrä on hyvitetty, veroviranomainen antaa tuomionsa näiden varojen hyvittämisestä verovelvollisen eri velkoja vastaan. Mitä voit tehdä tässä tapauksessa veronmaksajana? Luonnollisesti, jos on velkoja ja sakkoja, et voi käyttää tätä rahaa maksamaan veroja ja laskuja tulevaisuudessa, kuten edellä on kuvattu. Art. Venäjän federaation verolain uudessa versiossa 78, voit silti kirjoittaa asiasta vastaavalle veroviranomaiselle selvityksen selvittääkseen, mitkä velat haluat käyttää maksamaan. Toiveesi ei ole vielä lopullinen, joten veroviranomainen päättää kymmenen päivän kuluessa hakemuksen vastaanottamisesta sen tyytyväisyydestä tai tyytymättömyydestä.

paluu

Mitä sitten sanotaan 6 §: ssä. 78 verolain? Osoittautuu, että edellä kuvatut vaihtoehdot eivät ole vielä tyhjentäviä. Tosiasia on se, että voitte luottaa vain maksamattomiin rahastoihin veroja vastaan tulevien verojen maksamisesta tai maksaa heille sakot ja velat. Jos kirjoitat tarvittavan sovelluksen veroviranomaisellesi, voit pyytää hyvitystä tilillesi. Kun tämä hakemus otetaan huomioon, ylimääräinen summa on hyvitettävä tilillesi kolmenkymmenen päivän kuluessa, eli yksi kuukausi. Art. Verolain 78 §: n mukaan tällainen ilmoitus voidaan lähettää, vaikka sinulla olisi velkoja. Sitä harkitaan, varat siirretään pois velkojen maksamiseksi, ja jos varoja on jäljellä, ne hyvitetään takaisin tilillesi kuukauden kuluessa. Tämä tarkoittaa, että voit aina kirjoittaa turvallisesti tällaisen lausunnon saadaksesi ainakin osan varoista takaisin.

Säännöstö

Erilliset kysymykset johtuvat Art. Venäjän federaation verolain 78 §: n kommentit auttavat ymmärtämään ongelman. Tärkeintä on, että veronmaksaja voi lähettää hakemuksen varojen hyvittämisestä muille veromaksuille tai varojen palauttamiseksi omalle tililleen kolmen vuoden kuluessa. Ihmisillä oli kuitenkin kysymyksiä: voiko tämä summa palauttaa millään tavalla tämän ajanjakson jälkeen? Tätä tarkoitusta varten kommentit luotiin, jotka selittävät tätä lauseketta melko laajasti. Ei ole mitään järkeä kirjoittaa koko tätä suurta kommenttia, riittää vain kertoa lyhyesti, mitä se on. Ja siellä on, että tällainen paluu on mahdollista, mutta vain tuomioistuinten kautta. Lain lausekkeen ydin on se, että kolmen vuoden kuluttua veronmaksaja menettää oikeuden valita, kuinka hallita tätä ylikorvausta. Jos kuitenkin osoitat, että kolmivuotinen laskusi poikkeaa verohallinnon tarjoamasta, voit saada tämän oikeuden takaisin kolmen vuoden kuluttua. Luonnollisesti, jotta tämä olisi täydellinen perustelu: esimerkiksi sinun on esitettävä todisteet siitä, että olet saanut päätöksen tietyssä ajassa, josta kolmen vuoden lähtölaskenta alkaa. Kuten näette, ehdotetaan Art. RF-verokoodin 78, kommentit voivat usein valaista itse artikkelin käsittämätöntä hetkiä. Ja kaikki tämä on kuvattu tässä materiaalissa helpottamaan elämääsi ja työtäsi.

Paluupäätösten tekeminen

Jos päätät, että haluat palauttaa ne varat, jotka osoittautuivat tarpeettomiksi maksettaessa tiettyä veroa, sinun on, kuten olet jo ymmärtänyt, kirjoitettava vastaava hakemus ja lähetettävä se asianomaiselle veroviranomaiselle. Edellä mainittu ei kuitenkaan osoittanut, kuinka kauan sinun on odotettava hakemuksesi tuomiota. Osoittautuu, että standardista ei ole poikkeamia. Päätöksesi hakemuksenne palauttaa nämä varat tehdään kymmenen päivän kuluessa tämän hakemuksen vastaanottamisesta. Jos siis haluat palauttaa veroja, jotka olivat tarpeettomia verojen maksamisessa, sinun on odotettava jopa kymmenen päivää, kunnes sinulle ilmoitetaan tällaisen summan saatavuudesta, sinun on myös odotettava kymmenen päivää hakemuksen lähettämisen jälkeen ja jos vaatimukset täyttyvät , sitten odottamaan palauttamista summa lisätään enintään kolmekymmentä päivää. Kaiken kaikkiaan koko toiminta kestää enintään kaksi kuukautta. Sinun pitäisi myös kiinnittää huomiota siihen, että taide. Verolain 78 ja 79 ovat läheisessä yhteydessä toisiinsa, joten jos et löydä vastauksia kysymyksiisi tässä artikkelissa, sinun pitäisi tarkastella seuraavaa artikkelia järjestyksessä.

Päätöksen hälytys

Tämän artikkelin toinen kohta on tarkoitettu määrittämään aika, jolloin sinulle ilmoitetaan tietystä päätöksestä hakemuksestasi. Tästä syystä on sanottu edellä, että saatat joutua odottamaan kahta kuukautta, vaikka kaikki asiat lisättiin viidenkymmenen päivän kuluessa. Tosiasia on se, että kymmenen päivää veroviranomainen on velvollinen tekemään perustellun tuomion hakemuksestasi. Tämän jälkeen hänellä on tämän verosäännöstön mukaan viisi päivää aikaa ilmoittaa päätöksestä. Luonnollisesti määräajat voivat olla lyhyempiä kuin enimmäisnopeus, ne voivat olla päällekkäisiä, joten palautuksen odotusaikaa voidaan vähentää merkittävästi, mutta sinun täytyy silti pitää mielessä, että prosessit eivät aina ole kovin nopeita, joten kaksi kuukautta on suurin ajanjakso, jolle sinun tulisi ohjata.

Myöhäinen palautus

Toinen erittäin tärkeä tekijä, jota sinun pitäisi tietää, on kuvattu Art. Venäjän federaation verolain 78 §: ssä. Tämä on lauseke, jossa selvennetään saman lain 6 §: ssä annettuja tietoja. Kuudennessa kappaleessa kerrotaan tarkalleen, milloin varat on hyvitetty. On kuitenkin tapauksia, joissa tämä ei tapahdu, eli maksun viivästyminen on. Mitä lainsäädäntö sanoo tästä? Tässä verolain tämän momentin kohdassa todetaan, että tällainen tilanne on mahdollista, ja jos näin tapahtuu, verovelvollinen saa jokaisesta viivästyspäivästä (eli kuudennessa kohdassa mainitun kuukauden päättymisestä) prosenttiosuuden. Korko tämä maksu vastaa jälleenrahoitusprosenttia, joka on voimassa maksuviivästyksen aikaan.

Paluu ja ilmoitus

Varojen palauttaminen on Venäjän federaation valtiovarainministeriön erityinen elin. Palautuksen yhteydessä hän on velvollinen ilmoittamaan veroviranomaiselle, johon veronmaksaja on liitetty, siitä, milloin täsmälleen palautus tehtiin, ja mitä tarkalleen oli kyseisten palautettujen varojen määrä. Tässä artikkelissa ei ole erityisen tärkeää tietoa veronmaksajille, mutta on aina tärkeää tietää, mitkä rakenteet ovat vastuussa tiettyjen toimintojen suorittamisesta prosesseissa, joissa olet mukana.

Osittainen palautus

Artiklan kahdestoista kappaleessa keskitytään samaan aiheeseen, joka aloitettiin edellisessä kohdassa, nimittäin liittovaltion valtiovarainministeriön ylijäämävarojen palauttamisesta veronmaksajalle. On tilanteita, joissa viivästyskorkoa ei esimerkiksi makseta kokonaisuudessaan, ja sitten veronmaksajalla on täysi oikeus hakea asianomaiselta veroviranomaiselta lausunto. Tämä hakemus tarkistetaan, ja puuttuvat varat palautetaan sinulle, jos päätetään, että väitteet ovat oikeutettuja.

Maksun valuutta

Erillisessä kohdassa kerrotaan, että kaikki verohyvitysten palautukset suoritetaan Venäjän federaation virallisessa valuutassa eli Venäjän ruplissa. Tämä koskee luonnollisesti vain hyvityksiä, koska jos sinulla on velkoja, jotka maksetaan takaisin tämän maksun kustannuksella, tai päätät käyttää tätä ylikorvausta maksamaan tiettyä veroa tulevaisuudessa, tämä kohde ei ole sinulle merkityksellinen. Se on merkityksellistä vain niille, jotka aikovat palauttaa veron maksamisen yhteydessä aiheettomasti maksettujen varojen määrän.

Tuomioistuimen käytäntö

Luonnollisesti kannattaa keskustella erikseen siitä, miten verolain tätä artiklaa käytetään käytännössä, nimittäin tuomioistuimessa. Loppujen lopuksi monta lain artiklaa käsitellään usein erityistapauksissa tuomioistuimessa. Tätä kysymystä ei voida vastata myönteisesti tai kielteisesti, koska tätä artiklaa ei käytännössä käytetä koskaan tuomioistuimessa. Useimmissa tapauksissa varojen palauttamiseen tai myöhempiin veronmaksuihin ei ole mitään ongelmia. Harvinaisissa tapauksissa se tulee kuitenkin tuomioistuimen käsiteltäväksi, ja melkein aina on kyse siitä, että veronmaksaja ei täyttänyt nimettyä kolmen vuoden määräaikaa, joten hän yrittää riitauttaa tuomioistuimessa oikeuden palauttaa rahat. On myös tapauksia, joissa veronmaksaja yrittää palauttaa liikaa maksetun veron sen jälkeen, kun yritys on lakkautettu. Kuten oikeuskäytännöt osoittavat, tätä ei kuitenkaan voida tehdä, koska veronmaksaja ei ole fyysinen, vaan oikeushenkilöjotka eivät enää ole olemassa. Tällöin on mahdotonta soveltaa sääntöä, jonka mukaan sinulla on kolme vuotta edellä mainitun hakemuksen esittämistä varten, koska tili, johon ne voidaan palauttaa, ei ole enää olemassa. Lisäksi palautushakemus voidaan jättää vain kuukautta ennen yhtiön purkamista. Kuten oikeuskäytännöstä käy ilmi, verovelvollisten, jotka haluavat periä verot takaisin maksuihin, vaatimuksia alle kuukauden ennen yhtiön selvitystilaa ei ole täytetty.

No, nyt tiedät ehdottomasti kaiken, mitä sinun tarvitsee tietää tästä Venäjän federaation verolain artikkelista, mutta sinun ei pidä unohtaa, että koodi on hyvin suuri, joten et voi rajoittaa vain yhtä artikkelia. Vaikka emme puhu muista aiheista, on olemassa useita artikkeleita, jotka täydentävät toisiaan veronmaksujen ylimäärien palauttamisesta: art. Venäjän federaation verolain 78, 79, 176 ja 203. Älä siis rajoita vain tämän materiaalin lukemista. Jos haluat, että yrityksesi toimii mahdollisimman tehokkaasti ja että sinulla ei ole ongelmia verotuksen kanssa, sinun on ehdottomasti tutustuttava yksityiskohtiin verolainsäädäntö Venäjän federaatiokoska tämä on ainoa tapa varmistaa yrityksesi turvallisuus.

Verokoodissa säädetään menettelyistä, joissa tiettyjen maksujen maksajat voivat palauttaa tällaisen liikaa maksetun summan talousarvioon tai valtion liiallisen keräämisen. Tätä oikeutta olisi käytettävä Venäjän federaation verolain tiettyjen artiklojen määräysten mukaisesti, ensinnäkin 78 ja 79. Ensimmäisessä säännellään maksettujen verojen palauttamista veronmaksajille ja maksamalla nykyiset maksut. Tämän artikkelin rakenne edellyttää FTS: n asiaankuuluvien toimintojen melko yksityiskohtaista sääntelyä. Toisessa artikkelissa määritellään tarpeettomasti perittyjen verojen palautusalgoritmi. Mitkä ovat merkityt menettelytavat? Miten veronmaksaja voi käyttää oikeuttaan palauttaa maksuja tai korvata ne?

78 artiklan tarkoitus

Art. 78. Venäjän federaation verolain säännöstö - lähde, joka säätelee verojen ja muiden talousarvioon suoritettavien maksujen kuittaamista tai laillista palauttamista, jotka yksi tai toinen aihe - kansalainen tai organisaatio - on maksanut liikaa. Tällaiset skenaariot voidaan muodostaa, jos veronmaksaja laskee enemmän veroa kuin oli tarpeen tai tosiasiallisesti siirretty talousarvioon määrä, joka ylittää maksettavaksi vaaditun määrän. On hyödyllistä tutkia taiteen rakennetta. 78 verolain erikseen.

Kohta 1

Tämä Venäjän federaation verolain artikkelin osa sisältää määräyksiä, joiden mukaan ylimääräisten verojen summat olisi hyvitettävä kansalaisen tai organisaation nykyisistä veloista nykyisen budjettivelvoitteen, muiden verovelojen takaisinmaksun sekä seuraamusten ja sakkojen veloista tai palautettava tavalla, joka on verolain asiaa koskevaan artiklaan. Läsnä taiteessa. Venäjän federaation verolain 78 §: n 1 momentissa todetaan myös, että liiallisten liittovaltion, alueellisten ja kunnallisverojen sekä niihin kohdistuvien seuraamusten korvaaminen tapahtuu vastaavien budjettivelvoitteiden kanssa.

Kohta 2

Venäjän federaation verosäännöstön artiklan toisessa kohdassa on säännöksiä, joiden mukaan verovelvollisten verotuksen korvaaminen tai palauttaminen olisi suoritettava liittovaltion veropalvelun alueellisella osastolla maksajan rekisteröintipaikassa, jos muita normeja ei sisälly Venäjän federaation verolainsäädäntöön. Art. 78 sisältää myös lausekkeen, jonka mukaan tukia maksetaan yleensä ilman korkoja.

Kohta 3

Tarkasteltavana olevan artikkelin seuraava kohta sisältää määräykset, joiden mukaan FTS ilmoittaa maksajalle ilmoitetuista tosiseikoista tietyistä veroista ja niiden määrästä viimeistään kymmenen päivän kuluttua irtisanottujen siirtojen löytymisestä. Jos veroviranomaiset eivät ole varmoja siitä, että ylikorvaus tosiasiallisesti toteutuu, mutta ehdottaa, että se on mahdollista, ne voivat tarjota veronmaksajalle mahdollisuuden suorittaa yhteensovitettu arvio kyseisiä maksuja varten.

4 kohta

Art. 78 todetaan, että veronmaksajan on lähetettävä veroviranomaiselle kirjallinen hakemus, jotta se voi käyttää laillista oikeutta laskea ylijäämät lyhytaikaisiin velkoihin. Tämä asiakirja voidaan toimittaa myös sähköisessä muodossa - edellyttäen, että sen voi allekirjoittaa vahvistettu pätevä EDS tai veronmaksajan online-toimisto. FTS: n päätös ylimääräisten verojen määrän lukemisesta tehdään viimeistään kymmenen päivän kuluttua siitä, kun virasto on saanut kansalaiselta tai organisaatiolta lausunnon, tai siitä päivästä, jona FTS ja maksaja allekirjoittavat asiakirjan, jossa vahvistetaan maksujen maksamisen yhteinen tarkastus. toteutettiin.

Kohta 5

Tarkasteltavana olevan artiklan 5 kohdassa todetaan, että FTS: n olisi suoritettava itsenäisesti veronmaksuviivästysten korvausten korvaukset. Verotusta koskeva lisäselvitys, joka on maksutapahtuman aihe yleisessä tapauksessa, ei ole tarpeen. FTS on velvollinen noudattamaan 78 artiklan harkitun lausekkeen määräyksiä 10 päivän kuluessa siitä, kun maksu on maksettu tai FTS ja veronmaksaja allekirjoittavat maksun yhteistä tarkastusta koskevan asiakirjan. Joissakin tapauksissa määräyksen toteuttamiselle asetettu määräaika lasketaan tuomioistuimen päätöksestä, jos se tehtiin vero-riita-asioiden kuulemista varten.

Art. Venäjän federaation verolain 78 §: ssä on säännöksiä, jotka osoittavat, että veronmaksajalla on edelleen oikeus lähettää FTS: lle edellä mainittu ilmoitus, vaikka se ei ole lain mukaan pakollinen. Tämä voidaan tehdä esimerkiksi nopeuttamaan maksujen maksamista tuleviin maksuihin. Tällöin veroviranomaisten on kuitattava vastaavat määrät viimeistään kymmenen päivän kuluessa asiakirjan vastaanottamisesta veronmaksajalta tai siitä päivästä, jona maksujen yhteinen tarkastus on allekirjoitettu, edellyttäen, että maksut suoritetaan.

Kohta 6

Tarkastellaan nyt, miten ylimaksu palautetaan talousarvioon. Tätä menettelyä säännellään 6 artiklan 6 kohdassa. Venäjän federaation verolain 78 §: ssä. FTS: n on myös palautettava veronpalautuksen summa maksajalle kirjallisella hakemuksella, joka voidaan muodostaa sähköisessä muodossa edellyttäen, että se on allekirjoitettu pätevällä EDS: llä.

FTS on velvollinen palauttamaan veron viimeistään kuukauden kuluttua asianomaisen hakemuksen vastaanottamisesta. Art. Venäjän federaation verolain 78 §: ssä todetaan myös, että jos veronmaksajalla, joka pyytää maksamaan takaisinmaksut Federal Tax Service -yhtiölle, on viivästyksiä, ne on ensin katettu. Jos velkojen maksamisen jälkeen on jäljellä tietty määrä, palautus on mahdollista.

Kohta 7

Art. Venäjän federaation verolain 78 §: n mukaan verovelvollisen lähettämä hakemus, jonka lähettää verovelvollinen, joka aikoo lainata tai palauttaa veronpalautuksen laillisesti, voidaan laatia ja siirtää osastolle kolmen vuoden kuluessa siitä, kun ylimääräinen määrä maksetaan talousarvioon, jollei sääntelyviranomainen toisin säädä. veroihin ja maksuihin liittyvät säädökset.

Kohta 8

Kyseisen kohdan mukaisesti FTS: n olisi päätettävä kansalaiselle maksettavasta korvauksesta tai maksettujen palkkioiden järjestämisestä ajanjaksolla, joka ei ylitä 10 päivää sen jälkeen, kun hakemus on vastaanotettu FTS: ltä, tai siitä päivästä alkaen, jona vero maksetaan, kun maksu on allekirjoitettu. Art. Venäjän federaation verolain 78 §: ssä todetaan myös, että liittovaltion verohallinto toimittaa liittovaltion valtiovarainministeriölle liittovaltion valtiovarainministeriölle maksun, joka on tehty liittovaltion veropalvelun päätöksen perusteella laaditun vastaavan ylikorvauksen palauttamiseksi. .

Kohta 9

Venäjän federaation verolain 78 §: n 9 momentin mukaan veroviranomaiset ovat velvollisia ilmoittamaan maksajille maksujen perimistä tai palauttamista koskevasta päätöksestä, joka voi olla tämän menettelyn täytäntöönpanon hyväksyminen tai sen epääminen. Ensimmäinen tai toinen toiminta on suoritettava enintään viiden päivän ajan asian käsittelyn jälkeen. Ilmoitus FTS: ltä välitetään yrityksen päällikölle, henkilölle, heidän edustajilleen vastaanottamisen yhteydessä tai muilla käytettävissä olevilla keinoilla, jotka voivat vahvistaa tämän tiedon vastaanottamisen.

Jos puhumme liittovaltion veroviraston ja veronmaksajien konsolidoidun ryhmän vuorovaikutuksesta, veronmaksujen määrä on hyvitettävä tai palautettava yhdistyksen vastuuhenkilölle. Jos sopimus sen perustamisesta irtisanotaan, maksujen palautus tai korvaus suoritetaan vastuuhenkilön pyynnöstä. Tätä toimenpidettä ei suoriteta, jos konserniryhmän vastuuhenkilöllä on talousarvioon velkoja, sakkoja ja muita seuraamuksia.

Kohta 10

Venäjän federaation verolain 78 §: n 10 momentin mukaisesti palautettava tai korvattava määrä kasvaa keskuspankin jälleenrahoituskoron kanssa, jos liittovaltion verohallinnon ja veronmaksajan välisiä maksuja ei suoriteta verolain 6 §: n mukaisessa määräajassa .

Kohta 11

Venäjän federaation verolain 78 §: n 11 momentin mukaan liittovaltion valtiovarainministeriön alueellisen rakenteen, jossa säädetään veronpalautusten palauttamisesta, on ilmoitettava FTS: lle siitä, milloin maksettava määrä on tosiasiallisesti siirretty veronmaksajalle ja missä määrin.

Kohta 12

Jos Venäjän federaation verolain 10 §: n säännösten mukaisesti maksettua korvausta täydentävä korko ei siirry hakijalle kokonaisuudessaan, FTS päättää jäljellä olevien määrien korvaamisesta, joka lasketaan veronmaksajalle maksettavien vastaavien summien tosiasiallisen maksupäivän perusteella. Liittovaltion veropalvelun tulisi harjoittaa tätä toimintaa viimeistään kolmen päivän kuluttua siitä, kun se on saanut valtiovarainministeriöltä tietoja rahan palauttamispäivämäärästä ja sen määrästä. Tarvittavien FTS: ien on puolestaan lähetettävä liittovaltion valtiovarainministeriölle.

Kohdat 13 ja 14

Venäjän federaation verosäännöstön 13 §: n mukaisesti verovelvollisuutta tai korvausta veronmaksusta olisi suoritettava Venäjän ruplaan. 14 lausekkeessa säädetään Venäjän federaation verolain 78 §: ssä säädettyjen normien soveltamisesta sekä veroihin että muihin velvoitteisiin: sakkoihin, sakkoihin ja erilaisiin maksuihin. Edellä 78 artiklassa tarkoitettuja asiaa koskevia sääntöjä olisi myös laajennettava 14 §: n säännösten perusteella aiheisiin, jotka maksavat veroja talousarvioon ja vastuulliset verovelvollisten ryhmien jäsenet. Artiklan 78 kohdassa määrätään myös, että Venäjän federaation veroviranomaisten on myös sovellettava asiaa koskevia sääntöjä arvonlisäveroa koskevien maksujen kuittaamiseen tai palauttamiseen, mikä on maksettava takaisin lain mukaisesti.

Kohta 15

Art. Venäjän federaation verolain 78 §: ssä vahvistetaan korko, jolla se, että kohde määritellään omaisuuden omistajaksi erityisessä ilmoituksessa, joka esitetään liittovaltion lain "vapaaehtoisesta julistuksesta" mukaisesti, sekä tällaisen omaisuuden siirtäminen varsinaiselle omistajalle, ei voi olla perusta tiettyjen maksujen tunnustamiselle talousarvioon tarpeeton.

Kuten verolain 78 §: n säännöksistä ilmenee, valtiovarainministeriölle määrätty vero on peritty aiheettomasti ylimääräisten maksujen vuoksi. verotarkastukset veronmaksajan suorittama vapaaehtoinen maksu. Toinen skenaario vastaavien ylikorvausten esiintymisestä on muutos. veropohja tuomioistuimen päätöksen tai FTS: n korkeamman rakenteen vuoksi.

Onko mahdollinen 78 artiklan mukainen veronpalautus Venäjän federaation ulkomaalaisille?

Monet veronmaksajat ovat huolissaan kysymyksestä: voivatko Venäjän federaation ulkomaiset asukkaat palauttaa verot, jotka on maksettu liian suuriksi? Nämä ovat ulkomaalaisia ja Venäjän kansalaisia, jotka asuvat Venäjän federaatiossa alle puolet 365 päivästä. Kuten taiteesta kertovat asiantuntijamateriaalit. 78 verokoodin kommentit, tämä menettely on mahdollista. Harkitse sen vivahteita.

Venäjän federaation ulkomailla asuvien verotuksen pääasiallinen piirre on se, että he maksavat 30 prosentin suuruisen tuloveron, kun taas yleisessä tapauksessa maksu lasketaan 13 prosentin tulosta. Tarve palauttaa asianmukainen maksu taideteosten mukaisesti. 78, voi johtua virheellisestä määritelmästä ja henkilökohtaisen tuloveron virheellisestä laskemisesta, joka on 30% eikä 13%. Yleensä algoritmi, jonka mukaisesti ylikorvaus palautetaan talousarvioon tässä tapauksessa, on sama kuin muiden syiden vuoksi tämän menettelyn soveltamiseksi. Toisin sanoen maksajan on toimitettava FTS: lle, kuten 6 artiklan 6 kohdassa säädetään. 78 RF-verolain, lausunto jälkeen - odota veroviranomaiset tekemään päätöksen. On hyödyllistä pohtia, miten se olisi laadittava.

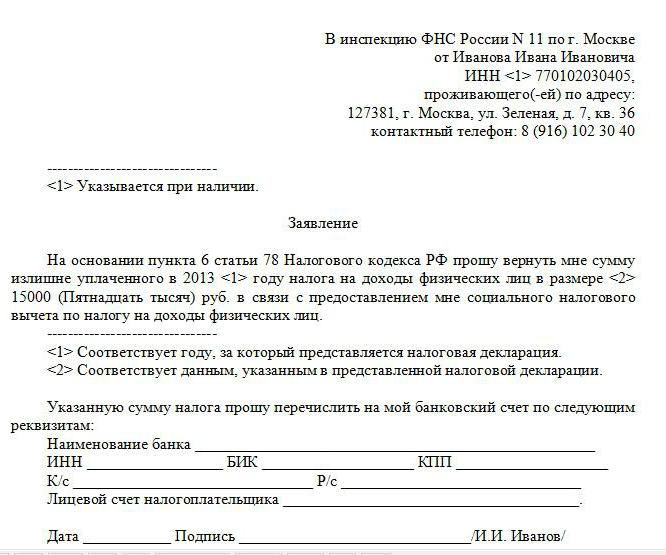

Miten maksuvaatimusta haetaan?

Valtion talousarviosta maksettujen maksujen laillista palauttamista koskeva hakemuslomake on yleensä yhtenäinen. Tämän asiakirjan oikeassa yläkulmassa on määritettävä, kenelle se lähetetään. Yleensä tämä on sen kunnan alueellisen verotarkastuksen johtaja, jossa veronmaksaja toimii. Niinpä kirjoitamme: "Liittovaltion veropalveluviraston päällikkö tällaista kaupunkia tai aluetta varten." Alla on korjattava, jolta sovellus lähetetään. Kirjoitamme "Tästä". Esityslistalla on seuraavana hakijan passi-tiedot (asiakirjan sarja, numero, myöntämispäivä ja viranomainen, jossa asiakirja on laadittu). Veronpalautuksen hakulomakkeessa on oltava myös verovelvollisen rekisteröinnin osoite - korjaamme sen alla olevan rivin avulla. Kirjoita sitten "Sovellus" -sivun keskelle. Alla esitämme vetoomuksemme FTS: lle lausekkeella, jonka otsikkona on ”Art. Venäjän federaation verolain 78 §: ssä, veron maksamisen yhteydessä, siirrä takaisinmaksu määrästä tällaiselle henkilökohtaiselle tilille. "

Seuraavaksi korjaamme vastaavan pankkitilin tiedot. Nämä ovat useimmiten: vastaanottajan täydellinen nimi, TIN, pankin nimi, BIC, kirjeenvaihtaja. Alla on asetettu asiakirjan päivämäärä, allekirjoitus ja sen kopio. Mikä voi olla liian suurten maksujen palauttamista koskeva vaatimus? Tämän lähteen näyte saattaa näyttää tältä:

Asiaankuuluvan hakemuksen erot voivat johtua pääasiassa verotyypistä, perinnästä, sakoista ja muista talousarvioon maksettavista maksuista. Esimerkiksi henkilökohtainen tulovero voidaan palauttaa tai, kuten edellä mainittiin, arvonlisäveroa.

Verolain 78 ja 79 artikla: miten ne liittyvät?

Voidaan huomata, että verolaissa on artikkeli, joka on hyvin lähellä Art. 78 - 79. Venäjän federaation verolainsäädäntö säätelee tarpeettomasti perityt verot ja muut velvoitteet. Tutkimme sen merkittävimmät kohdat.

Niinpä Art. 79 todetaan, että ylimääräisten maksujen palauttaminen talousarvioon olisi suoritettava vain, jos oikea määrä vastaavaa määrää on pystytetty aikaisemmin mahdollisten viivästysten ratkaisemiseksi. Jos käy ilmi, ettei niitä ole, FTS: n on tässä tapauksessa toteutettava Venäjän federaation verolain 79 §: ssä säädetyt menettelyt. 2 artiklan 2 kohdan säännösten mukaisesti. Verolain 79 §: n mukaan liittovaltion veropalvelun päätös palauttaa ylimääräiset verot maksajalle olisi suoritettava enintään 10 päivän kuluessa siitä, kun osasto on vastaanottanut hakemuksen. Sen muoto on yleisesti ottaen samanlainen kuin se, jota käytetään, kun toteutetaan oikeus suorittaa maksuja, jotka on siirretty aiheettomasti valtiolle.

Palautusmenettelyn täytäntöönpanon aikana FTS, kuten skenaariossa, jossa maksettu vero lasketaan 78 artiklan mukaisesti, toimii liittovaltion valtiovarainministeriön kanssa. Veroviranomaisten on siten lähetettävä osastolle ohjeet vastaavien määrien palauttamiseksi, jotka muodostetaan FTS: n päätösten perusteella. Veronmaksajat voivat lähettää lisämaksujen palauttamista koskevan hakemuksen FTS: lle kuukauden kuluessa siitä, kun he ovat tietoisia siitä, että talousarvioon on maksettu liian suuria maksuja.

Joissakin tapauksissa oikeus toteuttaa asianmukainen korvaus maksuista maksettaville henkilöille on osoitettava tuomioistuimessa. Vaatimus, jonka aiheena on veronpalautuksen oikeudellisten perusteiden vahvistaminen, voidaan tehdä kaudella, joka on kolme vuotta siitä hetkestä, kun veronmaksaja on havainnut liiallisen perinnän tosiasian.

FTS: n tulee ilmoittaa riippumatta siitä, että talousarviossa on liian suuri vero, kuten 4 §: n normeista seuraa. 79 verolain, aihe täyttää velvoitteet talousarvioon aikana, joka ei ylitä 10 päivää sen jälkeen, kun asia on todettu.

Veron määrä, joka peritään budjetista, joka ylittää vaaditun määrän, on palautettava hakijalle 4 artiklan 4 kohdan mukaisesti. Venäjän federaation verolain 79 §: n mukaisesti viimeistään kuukauden kuluttua siitä, kun hakemus on lähetetty FTS: lle määrätyssä muodossa. Joissakin tapauksissa korko ylittyy myös keskuspankin jälleenrahoitusasteen mukaan.

Jos vuorovaikutus FTS: n kanssa on konsolidoitu yritysryhmä, vero palautetaan tämän yhdistyksen vastuuhenkilön tileille.

Liittovaltion valtiovarainministeriön alueellisen rakenteen on ilmoitettava FTS: lle veronmaksajien kanssa tehdyistä maksutapahtumista, kuten verovelvollisen verovelvollisen korvausmenettelyssä Venäjän federaation verolain 78 §: n mukaan.

IV jakso. Yleiset säännöt verojen ja maksujen maksamista koskevan velvoitteen täyttämisestä Luku 12. Ylikorvaamattomien tai ylimaksuisten määrien luotto ja palautus Verolain 78 artikla. Ylimääräisten verojen, maksujen, seuraamusten ja sakkojen korvaaminen1. Ylimääräisen veron määrä on korvattava veronmaksajan tulevista maksuista tämän tai muiden verojen osalta, muiden verojen viivästymisestä, seuraamusten viivästymisestä ja veron rikkomisesta määrättävistä sakoista tai palauttamisesta veronmaksajalle tässä artiklassa säädetyllä tavalla.

Liian suurten liittovaltion verojen ja maksujen korvaaminen, alueelliset ja paikalliset verot tehdään vastaavista verotyypeistä ja maksuista sekä niihin liittyvistä veroista ja maksuista kertyneistä seuraamuksista.

2. Verovelvollisen on maksettava veronmaksaja tai veronpalautus veronmaksajan rekisteröintipaikassa, jollei tässä säännöstössä toisin määrätä ilman, että tästä summasta peritään korkoa, jollei tässä artiklassa toisin määrätä.

3. Veroviranomaisen on ilmoitettava verovelvolliselle jokaisesta veronmaksun tosiasiallisesta tosiasiasta, joka on tullut veroviranomaiselle tiedoksi, ja maksetun veron määrästä 10 päivän kuluessa siitä, kun tällainen tosiasia on löydetty.

Jos havaitaan tosiseikkoja, jotka todistavat veron mahdollisen ylikorvauksen, veroviranomaisen tai veronmaksajan ehdotuksesta voidaan suorittaa yhteinen yhteensovittaminen verojen, palkkioiden, seuraamusten ja sakkojen laskelmiin.

Kappale ei ole enää voimassa.

4. Ylimääräisen veron määrän korvaaminen veronmaksajan tulevista maksuista tämän tai muiden verojen osalta suoritetaan verovelvollisen kirjallisen hakemuksen perusteella veroviranomaisen harkinnan mukaan.

Veroviranomainen tekee päätöksen maksetun veron maksamisen tasoittamisesta tulevien veronmaksajien maksujen osalta 10 päivän kuluessa siitä päivästä, jona veronmaksaja on saanut hakemuksen, tai siitä päivästä, jolloin veroviranomainen ja tämä veronmaksaja allekirjoittivat yhteisen veroraportin hänen suorittamastaan verosta, jos tällainen yhteinen tarkastus suoritettiin.

5. Veroviranomaiset suorittavat itsenäisesti veronmaksun, joka on maksettu muiden verojen, maksamattomien seuraamusten ja (tai) sakkojen maksamiseksi tai kantamiseksi tässä säännöstössä säädetyissä tapauksissa, maksettavien maksujen takaisinmaksu.

Tässä kohdassa säädetyssä tapauksessa veroviranomainen tekee päätöksen liikaa maksetun veron korvaamisesta 10 päivän kuluessa siitä päivästä, jona se havaitsi maksetun veron tosiasian tai veroviranomaisen ja veronmaksajan allekirjoittaman yhteisen maksun, jos tällainen yhteinen tarkastus suoritettiin tai tuomion voimaantulopäivästä.

Tässä kohdassa säädetty määräys ei estä veronmaksajaa toimittamasta veroviranomaiselle kirjallista lausuntoa maksamattomien verojen maksamisen korvaamisesta maksamattomista maksuista (seuraamukset ja sakot). Tällöin veroviranomaisen päätös korvata maksetun veron määrä viivästyneiden maksujen ja sakkojen maksamiseen, sakot, jotka on otettu kymmenen päivän kuluessa siitä päivästä, jona verovelvollinen on vastaanottanut mainitun hakemuksen, tai veroviranomaisen ja tämän veronmaksajan allekirjoittamasta päivästä, jona hän on maksanut veronsa, tällainen yhteinen sovinto toteutettiin.

6. Ylimääräisen veron määrä palautetaan verovelvollisen kirjallisesta hakemuksesta kuukauden kuluessa siitä päivästä, jona veroviranomainen on vastaanottanut tällaisen hakemuksen.

Palautetaan veronmaksajalle maksetun veron määrä, jos sillä on muita vastaavan tyyppisiä veroja tai vastaavien seuraamusten viivästymisiä sekä tässä säännöstössä säädetyissä tapauksissa perittäviä sakkoja, vasta sen jälkeen, kun maksettu vero on maksettu takaisin velkojen takaisinmaksuun. .

7. Korvausvaatimus tai maksetun veron palauttaminen voidaan jättää kolmen vuoden kuluessa määrätyn summan maksupäivästä, jollei tässä säännöstössä toisin määrätä.

8. Veroviranomainen tekee päätöksen maksetun veron palauttamisesta 10 päivän kuluessa siitä päivästä, jona verovelvollisen hakemus palautetaan maksetun veron määrästä tai veroviranomaisen ja veronmaksajan allekirjoittamasta yhteisestä tarkastusraportista, jos vero on suoritettu.

Ennen tämän kohdan ensimmäisen kappaleen päättymistä veroviranomaisen on lähetettävä liittovaltion valtiovarainministeriön alueviranomaiselle tilaus palauttaa veroviranomaisen päätöksen palauttaa veron määrä, joka on laadittu veroviranomaisen päätöksen mukaisesti palauttaa veronmaksajalle Venäjän federaation budjettilainsäädännön mukaisesti. .

9. Veroviranomaisen on viiden päivän kuluessa päätöksen tekemisestä ilmoitettava kirjallisesti verovelvolliselle päätöksestä korvata maksettu vero tai peruuttaa veronpalautus (palautus).

Tämä viesti välitetään organisaation johtajalle, yksilölle, heidän edustajilleen henkilökohtaisesti vastaanottamisen yhteydessä tai muulla tavalla, joka vahvistaa tosiasian ja vastaanottopäivän.

Veronmaksajien konsolidoidulle konsernille maksetun ylimääräisen yhtiöveron määrä on korvattava (palautus) tämän ryhmän vastuuhenkilölle tässä artiklassa vahvistetulla tavalla.

Mikäli verovelvollisten konsolidoidun ryhmän perustamista koskeva sopimus irtisanotaan, veronmaksajien, jotka eivät ole luottovelvoitettuja (maksamattomia) veronmaksajien konserniryhmästä, maksetun ylimääräisen tuloveron määrä on: hänen lausuntonsa mukaan.

Veronmaksajien konsolidoidun ryhmän vastuussa olevalle jäsenelle maksettua veronmaksajien veron maksettua veroa ei makseta takaisin, jos hänellä on muita vastaavan tyyppisiä veroja tai vastaavien seuraamusten viivästyksiä sekä tässä säännöstössä säädetyissä tapauksissa perittäviä sakkoja.

10. Jos maksettu vero palautetaan tämän artiklan 6 kohdassa määrätyn ajanjakson vastaisesti, veroviranomainen maksetun veron määrästä, jota ei palautettu määräajassa, veronmaksajalle maksettavat korot kertyvät jokaiselta kalenteripäivältä, jona rikkominen on tapahtunut palata.

Korko hyväksytään vastaa verokantaa Venäjän federaation keskuspankin jälleenrahoitus, joka toimi takaisinmaksuaikaa rikkovien päivien ajan.

11. Liittovaltion valtiovarainministeriön alueellinen elin, joka on maksanut takaisin maksetun veron, ilmoittaa veroviranomaiselle palautuspäivämäärästä ja veronmaksajalle palautetusta rahamäärästä.

12. Jos tämän artiklan 10 kohdassa määrätty etu ei ole täysin maksettu veronmaksajalle, veroviranomainen päättää palauttaa veronmaksajalle todellisen veronpalautuspäivän perusteella lasketun jäljellä olevan koron kolmen päivän kuluessa alueellisen ilmoituksen vastaanottamisesta. liittovaltion valtiovarainministeriölle palautuspäivämäärä ja varojen palauttaminen veronmaksajalle.

Ennen tämän kohdan ensimmäisessä kohdassa asetetun määräajan päättymistä veroviranomaisen on lähetettävä liittovaltion valtiovarainministeriön alueelliselle viranomaiselle tilaus palauttaa jäljellä olevat korot, jotka on suoritettu veroviranomaisen päätöksen perusteella palauttaa tämä summa.

13. Ylimääräisen veron maksaminen ja palautus ja kertyneet korot maksetaan Venäjän federaation valuutassa.

14. Tässä artiklassa vahvistettuja sääntöjä sovelletaan myös maksettujen ennakkomaksujen, palkkioiden, seuraamusten ja sakkojen kuittaamiseen tai palauttamiseen, ja niitä sovelletaan veroagentteihin, maksujen maksajiin ja verovelvollisten konsolidoidun ryhmän vastuuhenkilöön.

Tämän artiklan määräyksiä, jotka koskevat ylimaksettujen valtiollisten tullien palauttamista tai korvaamista, sovelletaan ottaen huomioon tämän koodin luvussa 25.3 vahvistetut ominaisuudet.

Virallinen teksti:

78 artikla. Ylimääräisten verojen, maksujen, seuraamusten ja sakkojen korvaus tai palautus

1. Ylimääräisen veron määrä on korvattava veronmaksajan tulevista maksuista tämän tai muiden verojen osalta, muiden verojen viivästymisestä, seuraamusten viivästymisestä ja veron rikkomisesta määrättävistä sakoista tai palauttamisesta veronmaksajalle tässä artiklassa säädetyllä tavalla.

Liian suurten liittovaltion verojen ja maksujen korvaaminen, alueelliset ja paikalliset verot tehdään vastaavista verotyypeistä ja maksuista sekä niihin liittyvistä veroista ja maksuista kertyneistä seuraamuksista.

2. Verovelvollisen on maksettava veronmaksaja tai veronpalautus veronmaksajan rekisteröintipaikassa, jollei tässä säännöstössä toisin määrätä ilman, että tästä summasta peritään korkoa, jollei tässä artiklassa toisin määrätä.

3. Veroviranomaisen on ilmoitettava verovelvolliselle jokaisesta veronmaksun tosiasiallisesta tosiasiasta, joka on tullut veroviranomaiselle tiedoksi, ja maksetun veron määrästä 10 päivän kuluessa siitä, kun tällainen tosiasia on löydetty.

Jos havaitaan tosiseikkoja, jotka todistavat veron mahdollisen ylikorvauksen, veroviranomaisen tai veronmaksajan ehdotuksesta voidaan suorittaa yhteinen yhteensovittaminen verojen, palkkioiden, seuraamusten ja sakkojen laskelmiin.

Kappale ei ole enää voimassa. - Liittovaltion laki 27.07.2010 N 229-ФЗ.

4. Tulevien veronmaksajien maksamista veroista tai muista veroista perittävän veron määrä lasketaan kirjallisen hakemuksen perusteella (hakemus, joka on toimitettu sähköisessä muodossa vahvistetulla sähköisellä allekirjoituksella tietoliikennekanavien kautta tai toimitettu henkilökohtainen tili verovelvollisen) veroviranomaisen päätöksellä.

Veroviranomainen tekee päätöksen maksetun veron maksamisen tasoittamisesta tulevien veronmaksajien maksujen osalta 10 päivän kuluessa siitä päivästä, jona veronmaksaja on saanut hakemuksen, tai siitä päivästä, jolloin veroviranomainen ja tämä veronmaksaja allekirjoittivat yhteisen veroraportin hänen suorittamastaan verosta, jos tällainen yhteinen tarkastus suoritettiin.

5. Veroviranomaiset suorittavat itsenäisesti veronmaksun, joka on maksettu muiden verojen, maksamattomien seuraamusten ja (tai) sakkojen maksamiseksi tai kantamiseksi tässä säännöstössä säädetyissä tapauksissa, maksettavien maksujen takaisinmaksu.

Tässä kohdassa säädetyssä tapauksessa veroviranomainen tekee päätöksen liikaa maksetun veron korvaamisesta 10 päivän kuluessa siitä päivästä, jona se havaitsi maksetun veron tosiasian tai veroviranomaisen ja veronmaksajan allekirjoittaman yhteisen maksun, jos tällainen yhteinen tarkastus suoritettiin tai tuomion voimaantulopäivästä.

Tämän kohdan määräys ei estä veronmaksajaa toimittamasta veroviranomaiselle kirjallista lausuntoa (sähköisessä muodossa oleva ilmoitus, jossa on vahvistettu pätevä sähköinen allekirjoitus tietoliikennekanavien välityksellä tai jätetty veronmaksajan henkilökohtaisen toimiston kautta) maksamatta jääneen veron takaisinmaksun määrästä (velat) seuraamuksista, sakoista). Tällöin veroviranomaisen päätös korvata maksetun veron määrä viivästyneiden maksujen ja sakkojen maksamiseen, sakot, jotka on otettu kymmenen päivän kuluessa siitä päivästä, jona verovelvollinen on vastaanottanut mainitun hakemuksen, tai veroviranomaisen ja tämän veronmaksajan allekirjoittamasta päivästä, jona hän on maksanut veronsa, tällainen yhteinen sovinto toteutettiin.

6. Ylimääräisen veron määrä palautetaan kirjallisella hakemuksella (hakemus, joka on toimitettu sähköisessä muodossa vahvistetulla sähköisellä allekirjoituksella tietoliikennekanavien kautta tai jätetty verovelvollisen henkilökohtaisen toimiston kautta) kuukauden kuluessa siitä, kun veroviranomainen on saanut tällaisen hakemuksen.

Palautetaan veronmaksajalle maksetun veron määrä, jos sillä on muita vastaavan tyyppisiä veroja tai vastaavien seuraamusten viivästymisiä sekä tässä säännöstössä säädetyissä tapauksissa perittäviä sakkoja, vasta sen jälkeen, kun maksettu vero on maksettu takaisin velkojen takaisinmaksuun. .

7. Perintäpyyntö tai maksetun veron palauttamista koskeva hakemus voidaan jättää kolmen vuoden kuluessa määrätyn summan maksupäivästä, jollei Venäjän federaation lainsäädännössä toisin säädetä veroista ja maksuista.

8. Veroviranomainen tekee päätöksen maksetun veron palauttamisesta 10 päivän kuluessa siitä päivästä, jona verovelvollisen hakemus palautetaan maksetun veron määrästä tai veroviranomaisen ja veronmaksajan allekirjoittamasta yhteisestä tarkastusraportista, jos vero on suoritettu.

Ennen tämän kohdan ensimmäisen kappaleen päättymistä veroviranomaisen on lähetettävä liittovaltion valtiovarainministeriön alueviranomaiselle tilaus palauttaa veroviranomaisen päätöksen palauttaa veron määrä, joka on laadittu veroviranomaisen päätöksen mukaisesti palauttaa veronmaksajalle Venäjän federaation budjettilainsäädännön mukaisesti. .

9. Veroviranomainen on velvollinen ilmoittamaan veronmaksajalle päätöksestä korvata maksettu vero tai peruuttaa maksu (palautus) viiden päivän kuluessa päätöksen tekemisestä.

Tämä viesti välitetään organisaation johtajalle, yksilölle, heidän edustajilleen henkilökohtaisesti vastaanottamisen yhteydessä tai muulla tavalla, joka vahvistaa tosiasian ja vastaanottopäivän.

Veronmaksajien konsolidoidulle konsernille maksetun ylimääräisen yhtiöveron määrä on korvattava (palautus) tämän ryhmän vastuuhenkilölle tässä artiklassa vahvistetulla tavalla.

Mikäli verovelvollisten konsolidoidun ryhmän perustamista koskeva sopimus irtisanotaan, veronmaksajien, jotka eivät ole luottovelvoitettuja (maksamattomia) veronmaksajien konserniryhmästä, maksetun ylimääräisen tuloveron määrä on: hänen lausuntonsa mukaan.

Veronmaksajien konsolidoidun ryhmän vastuussa olevalle jäsenelle maksettua veronmaksajien veron maksettua veroa ei makseta takaisin, jos hänellä on muita vastaavan tyyppisiä veroja tai vastaavien seuraamusten viivästyksiä sekä tässä säännöstössä säädetyissä tapauksissa perittäviä sakkoja.

10. Jos maksettu vero palautetaan tämän artiklan 6 kohdassa määrätyn ajanjakson vastaisesti, veroviranomainen maksetun veron määrästä, jota ei palautettu määräajassa, veronmaksajalle maksettavat korot kertyvät jokaiselta kalenteripäivältä, jona rikkominen on tapahtunut palata.

Koron oletetaan olevan yhtä suuri kuin Venäjän federaation keskuspankin jälleenrahoituskorko, joka oli voimassa takaisinmaksuaikaa rikkovien päivien ajan.

11. Liittovaltion valtiovarainministeriön alueellinen elin, joka on maksanut takaisin maksetun veron, ilmoittaa veroviranomaiselle palautuspäivämäärästä ja veronmaksajalle palautetusta rahamäärästä.

12. Jos tämän artiklan 10 kohdassa määrätty etu ei ole täysin maksettu veronmaksajalle, veroviranomainen päättää palauttaa veronmaksajalle todellisen veronpalautuspäivän perusteella lasketun jäljellä olevan koron kolmen päivän kuluessa alueellisen ilmoituksen vastaanottamisesta. liittovaltion valtiovarainministeriölle palautuspäivämäärä ja varojen palauttaminen veronmaksajalle.

Ennen tämän kohdan ensimmäisessä kohdassa asetetun määräajan päättymistä veroviranomaisen on lähetettävä liittovaltion valtiovarainministeriön alueelliselle viranomaiselle tilaus palauttaa jäljellä olevat korot, jotka on suoritettu veroviranomaisen päätöksen perusteella palauttaa tämä summa.

13. Ylimääräisen veron maksaminen ja palautus ja kertyneet korot maksetaan Venäjän federaation valuutassa.

14. Tässä artiklassa vahvistettuja sääntöjä sovelletaan myös maksettujen ennakkomaksujen, palkkioiden, seuraamusten ja sakkojen kuittaamiseen tai palauttamiseen, ja niitä sovelletaan veroagentteihin, maksujen maksajiin ja verovelvollisten konsolidoidun ryhmän vastuuhenkilöön.

Tämän artiklan määräyksiä, jotka koskevat ylimaksettujen valtiollisten tullien palauttamista tai korvaamista, sovelletaan ottaen huomioon tämän koodin luvussa 25.3 vahvistetut ominaisuudet.

Tässä artiklassa vahvistettuja sääntöjä sovelletaan myös veroviranomaisen päätöksellä palautettavan arvonlisäveron määrän korvaamiseen tai palauttamiseen tämän koodeksin 11.1 §: ssä säädetyssä tapauksessa.

15. Se, että henkilö nimetään kiinteän omaisuuden omistajalle erityisilmoituksessa, joka on toimitettu Liittovaltion laki "Vapaaehtoisesta ilmoituksesta yksityishenkilöiden pankkien omaisuuserät ja tilit (talletukset) sekä Venäjän federaation tiettyjen säädösten muuttaminen ", eikä tällaisen omaisuuden siirto sen tosiasialliselle omistajalle itsessään ole perusteena sellaisten ylimääräisten verojen, palkkioiden, seuraamusten ja sakkojen tunnustamiseen, jotka nimellinen omistaja on maksanut tällaisen omaisuuden osalta.

Asianajajan kommentti:

Tässä artiklassa vahvistetaan liiallisten verojen, maksujen ja seuraamusten kuittaus- tai palautusmenettely. Päätös laskea tai palauttaa määrätyt määrät on veroviranomaisen vastuulla. Venäjän federaation korkeimman välimiesoikeuden 28. helmikuuta 2001 antaman täysistunnon päätöslauselman 22 §: ssä todetaan, että "kun otetaan huomioon koodeksin 78 artiklan säännökset, tuomioistuinten olisi otettava huomioon se, että veronmaksaja valitti tuomioistuimesta, jossa vaaditaan palauttamaan tai vähentämään maksettuja veroja ja seuraamuksia on mahdollista vain, jos veroviranomainen kieltäytyy täyttämästä edellä mainittua hakemusta tai jos veronmaksaja ei saa vastausta säädetyssä määräajassa. Veronmaksajalla on oikeus esittää kirjallinen hakemus maksetun veron korvaamiseksi tulevista maksuista verojen, maksujen, seuraamusten tai viivästyneiden maksujen palauttamiseksi, jos tämä summa lähetetään samaan budjettiin (budjettirahasto), jolle maksettu veron määrä lähetettiin . Tämän veronmaksajahakemuksen perusteella veroviranomainen tekee päätöksen tasoituksesta lausunnon muodossa viiden päivän kuluessa hakemuksen vastaanottamisesta. Veroviranomainen on velvollinen ilmoittamaan veronmaksajalle päätöksestä viimeistään kahden viikon kuluessa siitä, kun hakemus on tehty.

Venäjän veroviranomaisten 5. elokuuta 2002 N: o BG-3-10 / 411 antamalla määräyksellä hyväksytyt "Suositukset verovelvollisten henkilötietojen säilyttämisestä veronmaksajien, maksujen ja veroasiamiesten korttien säilyttämisestä", kaikista tehdyistä toimista, joilla verotetaan ylijäämiä ilman veronmaksajan (maksujen maksajan) hakemusta, veroasiamies, veroviranomaiset tämän artiklan mukaisesti, Verokoodi Venäjän federaatio ilmoittaa veronmaksajalle (maksujen maksajalle), veroasiamiehelle viimeistään kaksi viikkoa siitä päivästä, jona verohallinnon päällikkö (hänen sijaisensa) on hyväksynyt sen. Jos veroviranomainen havaitsee itsenäisesti veronmaksun tosiasian, se on velvollinen ilmoittamaan tästä veronmaksajalle sekä maksetun veron määrästä viimeistään kuukauden kuluttua tällaisen tosiasian löytämisestä. Jos havaitset todisteita mahdollisesta veronpalautuksesta, veroviranomaisella on oikeus tarjota veronmaksajalle yhteinen tarkastus maksetuista veroista, joka on laadittu veroviranomaisen ja veronmaksajan allekirjoittamalla säädöksellä. Näitä sääntöjä sovelletaan sekä maksettujen verojen (maksujen) kuittaamiseen että palauttamiseen.

Palautetun veron palautus suoritetaan verovelvollisen kirjallisen hakemuksen perusteella talousarvion kustannuksella (ylimääräinen talousarvio), jossa ylimaksu on suoritettu kuukauden kuluessa palautushakemuksen jättöpäivästä, ellei tässä säännöstössä toisin säädetä. Veron määrä palautetaan siirtämällä summat pankkisiirrolla veronmaksajan ilmoittamaan pankkitiliin. Ylikorvausmaksujen palautus on mahdollista vain, jos veronmaksajalla ei ole veroja ja maksuja tai viivästyksiä samasta talousarviosta kertyneistä seuraamuksista ( budjettivarat). Siinä tapauksessa, että veronmaksajalla on veroja, maksuja tai seuraamusten viivästymisiä, maksetun veron määrä lasketaan alun perin maksamaan viivästykset, ja vasta sitten jäljellä oleva summa on palautettavissa.

Verokoodissa ei aseteta määräaikaa, jonka kuluessa hakemuksen jättäminen liian suuria veroja sisältävien summien korvaamiseen on jätettävä. On kuitenkin huomattava, että Venäjän federaation korkeimman oikeuden presidentin johtokunta totesi 29. kesäkuuta 2004 N: o 2046/04 antamassaan päätöslauselmassa: veronmaksajan omaisuuden aseman palauttaminen edellä mainitun perusteella ja ottaen huomioon, että säännöstö on veroviranomaiset verotarkastus on rajoitettu kolmeen vuoteen (lukuun ottamatta sitä vuotta, jona se toteutettiin), ja veronmaksajan kysyntään, joka koskee liian suuria maksuja, on sovellettava yhtä oikeudellista järjestelmää ja niiden palauttamista koskevaa vaatimusta.

Veroviranomaisten osalta Venäjän federaation korkeimman välimiesoikeuden 28. helmikuuta 2001 antamassa päätöslauselmassa nro 5 todetaan, että "jos tuomioistuin katsoo riidan käsittelyssä, että veroagentti talousarvio ei ylitä veronmaksajalta pidätettyä summaa, tuomioistuin voi tehdä päätöksen verovelvollisen hyväksi suoritettavien hyvitysten myöntämisestä tai palauttamisesta vain, jos veroagentin palauttama veron määrä korvataan lain mukaan viimeksi mainitulle. " Jäljelle jäänyt 78 artiklan mukainen vero, maksu ja seuraamukset on erotettava arvonlisäveron palautuksista, jotka suoritetaan myös kahdella tavalla: kuittaamalla tai palauttamalla. Syy yhden tai toisen tyyppiseen käyttöön ja mekanismi Arvonlisäveron palautus on tiukasti säännelty