Maksumääräyksen verot. Vero- ja raportointijaksot. Tulot ja niiden luokittelu

Tämä vero on suora, mikä tarkoittaa sen arvon riippuvuutta yritysten kaupallisen toiminnan erityistuloksista. Se lasketaan veronmaksajan kaikkien tulojen ja kirjattujen kulujen erotuksesta. Laskutoimituksen ohjeet ovat seuraavat:

Tilikauden voitto = Tilikauden tulot - Saman ajanjakson kulut

Osoittautuu, että maksajalla on oikeus vähentää kohtuullisista kustannuksista saatua tuloa, jos hänellä on kaikki tarvittavat ensisijaiset asiakirjat. On tärkeää pitää kaikki perusteluasiakirjat koodissa mainitun ajan kuluessa.

Säännöt sisältyvät Venäjän federaation verolain 25 luvun määräyksiin ja ovat pakollisia sovellettaviksi.

Veronmaksajat ovat sellaisia oikeushenkilötkuin osakeyhtiöt, LLC ja muut kaupalliset yritykset. Ulkomaisten oikeushenkilöiden tuloja verotetaan myös, jos he työskentelevät Venäjällä laillisten edustajiensa kautta. Henkilöt, joiden ei tarvitse maksaa veroa, on lueteltu Venäjän federaation verolainsäädännössä: 246.1, 346.1 / 11/26. Erityisjärjestelmien verotus perustuu erityissääntöihin. Tämä koskee "maatalousveron" ja UTII: n "yksinkertaistettuja", yrityksiä ja yrittäjiä. Niille RF-verolain 25 luvun normit eivät ole merkityksellisiä.

MAKSU HUOMAUTUS: jos verotusta ei ole, ei ole velvollisuutta maksaa veroa.

Laskettaessa on tärkeää ymmärtää, mikä ajanjakso on: vero tai raportointi. Verokauden kesto on vuosi eikä toiminnan alkamispäivästä vaan tavanomaisesta kalenterivuodesta. Raportin tulee olla kunkin vuosineljänneksen lopussa. Perusta lasketaan suoriteperusteisesti. Quarters - tämä on tilikausia: 3 kuukautta, puoli vuotta, 9 kuukautta, vuosi.

Tulot ja niiden luokittelu

Suoramyyntituloja (pää- / lakisääteisiä tuloja) ja muita veronmaksajien tuloja verotetaan. Muita asioita tässä tapauksessa ovat sellaiset tulot kuin: ei-toimivat, kannattavat talletukset / talletukset, leasing-omaisuus (jos tämä ei ole yrityksen lakisääteinen toiminta).

MAKSU HUOMAUTUS: kaikki tulot otetaan huomioon arvonlisäveron vähennyksellä.

Laskenta on tehtävä sopivassa muodossa. Täyttöjärjestys vahvistetaan verohallinnon ohjeella.

Kulut pienennetyissä tuloissa

Onko kaikki kustannukset otettava huomioon vähentäessä veropohja? Kiinteän koodin ryhmittäminen. Tärkeintä on, että ne eivät ole pelkästään perusteltuja vaan myös ammatillisesti vahvistettuja ensisijaisilla asiakirjoilla. Muuten veroviranomaisia tarkastettaessa he yksinkertaisesti "heittävät heidät pois" kustannuksista, ja veropohja tulee suuremmaksi, joten käy ilmi, että teit maksun ja ennakkomaksujen aliarvostuksen.

Kustannusjaosto otti käyttöön seuraavat:

- tuotantoon

- täytäntöönpanoon

- palkat

- raaka-aineiden hankintakustannukset

- materiaalijätteitä

- kuoletus

Muita kirjattuja kuluja voi olla. Näitä ovat kielteiset erot valuuttakurssien, välimaksujen, tuomioistuinten palkkioiden muuttamisessa. Tärkeintä ei ole unohtaa, että lainsäätäjä on tullut suljettuun luetteloon. Niin ovat kustannukset, joita ei koskaan oteta huomioon veropohjan määrittämisessä. Esimerkkejä ovat rikoslain maksut, lainojen / lainojen takaisinmaksun määrät, maksettavat osingot. BUT: a ei voi vähentää näihin määriin.

HUOMAUTUS: suorat tuotantokustannukset on jaettava käytöstäpoistoon ja työpalkkiin kuukausittain, vain tosiasiallisesti käytetyt raaka-aineet ja materiaalit vähentävät pohjaa.

Suorat kustannukset ovat tuloja vähentäviä kustannuksia, kun tuotteita tuotetaan ja myydään. Ne olisi otettava käytännössä huomioon koodeksin 319 artiklan säännösten mukaisesti, mutta veronmaksajan yritys voi itsenäisesti laskentaperiaatteet vahvistaa luettelon suorista kustannuksista, jos luettelo ei ole ristiriidassa RF-verokoodin normien kanssa.

Epäsuorien kustannusten osalta sääntö on yksinkertainen: ne sisältyvät täysipainoisesti kuluvan kauden kuluihin, mikä vähentää verotettavia tuloja.

TÄRKEÄÄ: kustannukset, jotka lainsäätäjä on nimenomaisesti nimittänyt koodeksin 270 artiklassa, eivät koskaan vähennä tuloja, eikä suljettua luetteloa tulkita laajasti.

Tulot eri suoriteperusteisesti

On olemassa kaksi päämenetelmää, joita voidaan käyttää laskettaessa tulot ennen verotusta:

- Tulosmenetelmä

”Käy- tystapa” -menetelmää käytettäessä sekä tulojen että vähennyskelpoisten kulujen kirjaamispäivämäärä on päivä, jona niiden tosiasiallinen kerrytys, esimerkiksi toimiston vuokraus on kunkin kuukauden viimeinen päivä ja tuotteiden myynti - päivä, jona se lähetetään. Maksun tosiasia ja sen päivämäärä eivät vaikuta määrien heijastumiseen.

- Käteismenetelmä

Käteismenetelmä tulojen ja menojen vahvistamiseksi on täysin sidoksissa maksuun: rahan liikkumista ei ole - tuloja tai kuluja ei ole. On käynyt ilmi, että jos et ole maksanut toimiston vuokraa, et voi maksaa tätä määrää. Samanlainen menettely tulojen kirjaamiseksi: ei vielä maksettu - ei tuloja.

Kun kaikki muodollisuudet on täytetty, on mahdollista laskea tuloverot ja laatia maksutoimeksiannot pankkisiirrolle. Yleensä:

Veron määrä = Veropohja * Verokanta

Verotettavan arvon määrittämisen algoritmia kuvataan yksityiskohtaisemmin koodin 315 artiklassa. Tässä on transkripti käsitteistä:

- tuloveropohjan määritysjakso

- tilikauden liiketulos

- kustannusten vähentäminen

- eron "tulot - kulut" tulos

- muiden tulojen ja muiden tuottojen määrä

- Pr / Ub ei-operatiiviset liiketoimet

- yhteensä

TÄRKEÄÄ: Jotta saat oikean arvon, sinun tulee jättää pois BUT: ltä voitto-tappio siirtoa varten aiempien vuosien tappioiden sisällyttämistä koskevien sääntöjen mukaisesti.

HUOMAA: eri verokannoilla laskettu voiton määrä määritetään erikseen.

Maksun määrä ja tarkoitus

Tärkein verokanta, jossa suurin osa oikeushenkilöistä maksaa voittoa OSNO: n perusteella, on 20%, ja se jakautuu seuraavasti:

- 2% (3% vuonna 2017, 2018, 2019, 2020) - liittovaltion talousarvio

- 18% (17% vuonna 2017–20) - aiheiden talousarvio

Tällaisia veronmaksajien ryhmiä voi olla alhaisempi:

- talousvyöhykkeiden asukkaille

- alueelliset investoinnit

- organisaatiot, joilla on asuinpaikka

Kun kaikki on varmistettu, voit tehdä maksumääräyksen tuloverosta 2017, tärkeintä on maksaa kaikki oikeaan aikaan ja oikeaan CSC: hen. Muussa tapauksessa on tarpeen selittää, miksi maksua ei suoriteta ajoissa ja määrätä seuraamuksia. Sinun täytyy maksaa jokainen lainsäätäjän tietty aika. Joillekin yrityksille se on neljännes ja toisille kuukausittain. Kaikkien raportointikaudet ovat neljännesvuosittain, ja ne ovat päällekkäisiä kumulatiivisesti. Verotusaika kaikille on yksi vuosi.

Vero- ja raportointijaksot

Verokauden ydin on vain säännelty ajanjakso, jolle koko veropohja otetaan huomioon. Esimerkiksi pitkään työskennelleelle yritykselle tämä on koko vuosi 2017, ja tämän vuoden maaliskuussa järjestetylle yritykselle aika on 01.03. 12/31/17

Lomakkeiden täyttäminen ei kuitenkaan ole pelkästään verojaksojen, vaan myös raportointikauden, joka on neljännes, puoli ja 9 kuukautta, osalta. Kuukausilomakkeita ei anneta, vaikka maksat kuukausittain ennakkomaksuja lakisääteisten oletusten mukaisesti.

Maksujen laskemista ja maksamista koskeva menettely

Yleensä veronmaksajat maksavat kuukausimaksuja. Ainoastaan alhaisen tulotason yritykset voivat maksaa neljännesvuosittain. Maksutapana sinun on määritettävä maksamasi ND tai seuraamukset. Muuten seuraamusten koodit ja ND ovat erilaiset.

Maksut on tehtävä tiukasti ilmoitetuissa päivämäärissä, jotta sakkoa ei ole. Nämä virstanpylväät ovat:

- jos maksu suoritetaan neljännesvuosittain - ilmoituksen jättämisen määräajasta

- jos yritys maksaa joka kuukausi - seuraavan 28. päivään asti

TÄRKEÄÄ: Maksujakson päättyessä maksujen suorittamiselle asetettu määräaika on sama kuin ilmoituksen jättöpäivä.

Kuukauden edistyminen art. Venäjän federaation verolain 286 s. 2 maksaa suurin osa yrityksistä.

Yritykset, jotka voivat maksaa ND: n vain neljä kertaa vuodessa, vahvistetaan Venäjän federaation verolain 286 §: n normeissa kohdassa 3. Maksut kerran neljänneksessä lainsäätäjä on antanut seuraavan menettelyn:

- lisämaksun ennakko määräytyy ennakkoilmoituksen ja aiempien jaksojen eron perusteella

- lisämaksu on veron määrä, joka on maksettava raportointikauden tulosten mukaisesti

- katsauskauden ennakkomaksut ovat edellisen vuosineljänneksen laskennassa käytettävien tietojen perusteella tehtyjä määriä

- on tarpeen maksaa kuukausittain tasaisesti yhtä suurina osuuksina kuukausittain

- jos veronmaksaja sai negatiivisen arvon - sinun ei tarvitse maksaa mitään

HUOMAUTUS: maksut etukäteen 1 neljänneksellä vastaavat todellisia maksuja neljän neljänneksen aikana.

Tuloveron maksumääräys

Maksu suoritetaan jokaisesta siirrosta etukäteen. Se sisältää eturistikoodeja ja ND: tä, ilmaisee veron ja maksuajan. On tärkeää olla tekemättä virhettä kiinnittäessäsi BCC: n, muuten rahat jäädytetään ja sinun täytyy yrittää saada se takaisin tai ladata se oikein.

Joka tapauksessa, jos rahat ajoissa eivät pääse haluttuun tiliin / BCC: hen, se tarkoittaa, että tuloveron 2017 maksaminen ei täytä näytettä kanssasi väärin, tulevaisuudessa maksat ennakkoja vasta sen jälkeen, kun olet selvittänyt nykyiset tiedot. Muuten, vuoden alusta lähtien BCC voidaan päivittää.

Jos löydät virheen, korosta teksti ja napsauta Ctrl + Enter.

Joka vuosi lainsäädäntö muuttuu. Tämä koskee tavallisia kansalaisia - usein muutokset vaikuttavat kaupallisiin rakenteisiin.

Dokumentointi ja kirjanpito sekä tietokoneistetut raportit muunnetaan sähköiseen muotoon, mutta (PP) on edelleen yksi suosituimmista muodoista. Maksu ei poikkea paljon sakon maksamista koskevasta lomakkeesta, ja molemmat asiakirjat voivat olla sekä paperilla että sähköisessä muodossa.

Hyvä lukijat! Artikkeleissamme kerrotaan tyypillisistä tavoista ratkaista oikeudellisia kysymyksiä, mutta jokainen tapaus on ainutlaatuinen.

Jos haluat tietää kuinka ratkaista tarkasti ongelmaasi - ota yhteyttä oikealla olevaan online-konsultti-lomakkeeseen.

Tai soita meille numero:

8 804 333 71 85 (maksuton puhelu)

Se on nopea ja ilmainen!

Lainsäädännön hyväksyntä

Maksumääräyksissä, jotka ohjaavat varoja budjettiin, hyväksytään Venäjän valtiovarainministeriön 12. marraskuuta 2013 antama määräys nro 107n. Tämän asiakirjan lisäksi valtiovarainministeriön, liittovaltion verohallinnon ja eräiden valtion varojen kirjeenvaihto vaikuttaa PP: n valmistumiseen.

Kaikkien tilinpäätösosaston työntekijöiden tulisi lukea nämä kirjeet:

- Venäjän federaation valtiovarainministeriö on päivätty 16.1.2015 nro 02-08-10 / 800

- Venäjän federaation valtiovarainministeriö on päivätty 20. toukokuuta 2016 nro 02-08-12 / 29143

- Venäjän federaation verovirasto 10. lokakuuta 2016 № СА-4-7 / 19125

- Venäjän federaation verovirasto 20. tammikuuta 2017 nro BS-3-11 / 371

- Venäjän federaation verovirasto 26. tammikuuta 2017 nro BS-4-11 / 1304

- FIU päivätty 26. tammikuuta 2017 № NP-30-26 / 947.

Voit myös tutkia Venäjän federaation FSS: n kirjettä nro 06-308-P. Tilaus nro 107n itselleen vaatii koodia 14 oikeushenkilöille, kun he maksavat työntekijöille, ja 09 yksittäisille yrittäjille. RF-liittovaltion verohallinnon kirjaimet 3. helmikuuta ja 10. helmikuuta 2017. puhutaan uusista koodeista. Tämä on yksi uusista muutoksista maksumääräyksissä. Nämä kirjaimet sisältävät täydellisen luettelon uuden näytteen ohjelmiston koodista.

Tuloveron maksumääräyksen täyttäminen

Maksun suorittamiseksi maksumääräyksellä riittää, että sinulla on rahaa ja täytät lomakkeen oikein. Tätä varten on olemassa hyväksytty lomake. Se koostuu suuresta määrästä koodattuja tietoja maksun tarkoituksesta, ajanjaksosta ja muista tiedoista.

Tarvitaan seuraavat tiedot:

- Maksajan ja edunsaajan tiedot

- , OKTMO, maksumääräys

- Määritä maksuaika (kuukausi, neljännes).

Vuonna 2017 tehtiin pieniä muutoksia, mutta ne eivät vaikuttaneet laskutuksen muotoon ja sen täyttämismenettelyyn. Merkittävä muutos on liittovaltion talousarvioon siirretyn veron osuuden kasvu. Nyt ja loput 17 prosenttia kannattaa alueellista talousarviota.

On tärkeää! On tarpeen selventää ajoissa, vähentää alueellisesta talousarviosta. Toimintatyypistä riippuen verohelpotukset ovat mahdollisia, mikä antaa oikeuden maksaa enintään 17%, mutta vähemmän, jopa 12,5%.

Jotta yrityksen tuloveroa koskeva maksumääräys voitaisiin täyttää oikein, riittävät tiedot on annettava oikein lomakkeen asianmukaisille kentille. On myös tärkeää merkitä oikein maksun tila, mikä osoittaa, että tämä on täsmälleen tulovero.

Näytteiden maksu selityksineen

Verotuksen tila

PP: tä täyttäessä on tarpeen syöttää maksutila oikein muiden koodien mukaisesti. On tarpeen ottaa huomioon maksajan aseman käsite ja maksun tarkoitus.

- maksajasen oikeudellinen muoto on ilmoitettu kentässä 101.

- Ilmoita maksun tarkoitus kenttä 24 on täytettävä. Samalla on muistettava, että on tarpeen suorittaa useita maksuja eri BCC: hen koodien lukumäärällä.

Esimerkkinäytteet

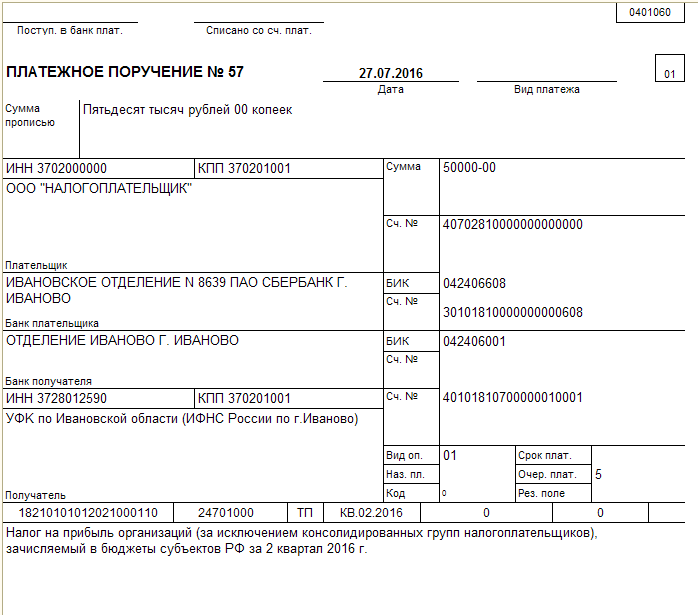

Puolen vuoden tai vuoden

Merkittävin on maksu, joka koskee veronsiirtoa puolivuotta tai vuotta kohti. PP: n ja vuoden puolivälin välinen ero on vain kentän 24 täyttämisessä. Suunniteltujen varojen siirtojen osalta on ilmoitettu jakso yhdessä tuloveron maksamista koskevan lauseen kanssa. Loput tiedot täytetään kenttien nimien mukaan, lukuun ottamatta numeroa 104-110:

- Kenttä 104 on BCF-arvo.

- Kenttä 105 - OKTMO.

- Kenttä 106 on maksupohjan kaksinumeroinen arvo.

- Kenttä 107 on verokauden indikaattori.

- Kenttä 108 on maksun perusteena oleva asiakirjan numero.

- Kenttä 109 on maksuperusteen asiakirjan päivämäärä.

Nyt 110-kentässä ei tarvitse määrittää koodeja, se pysyy tyhjänä. Kenttää ei poisteta maksumääräyksestä PIN-koodin tulevaa ilmoittamista varten. Kenttien 108 ja 106 välillä on suhde. Jos jälkimmäinen ilmaisee nykyisen maksun (TP), 108 on asetettu arvoon "0", joka ei edellytä päivämäärää. Maksumääräyksillä ei ole samaa täyttöperiaatetta, ero on vain verokauden indikaattorissa.

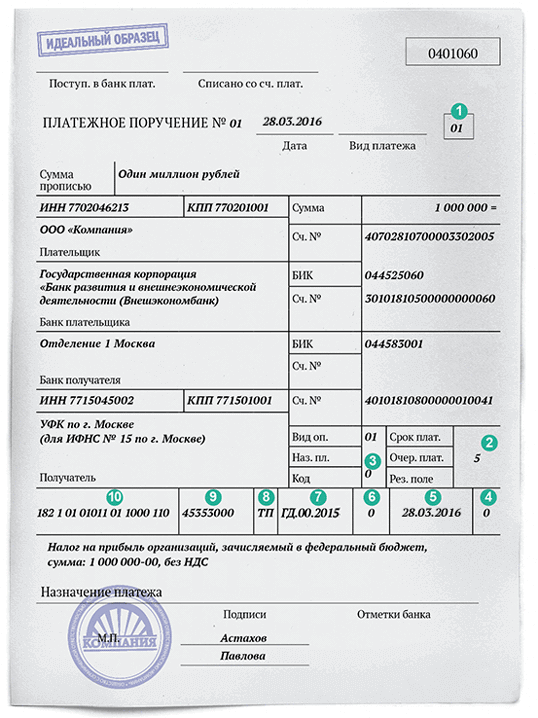

Seuraavassa on otos PP: n tuloveroa varten, ja lomakkeen voi ladata.

Näyte PP tuloverosta puolivuotiskaudella

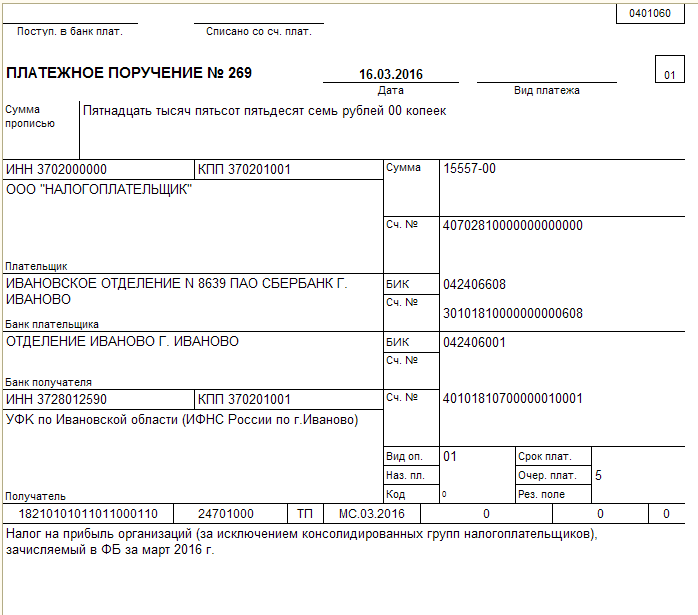

Alla on esimerkki ennakkomaksujen täyttämisestä, jonka muoto voidaan ladata.

Näyte PP kuukausittaiseen ennakkomaksuun

Löydät malliveron järjestyksen todellisen voiton perusteella, kun olet lähettänyt alla olevan ilmoituksen, mutta voit ladata sen.

Esimerkki PP: stä verotukseen perustuen todelliseen voittoon

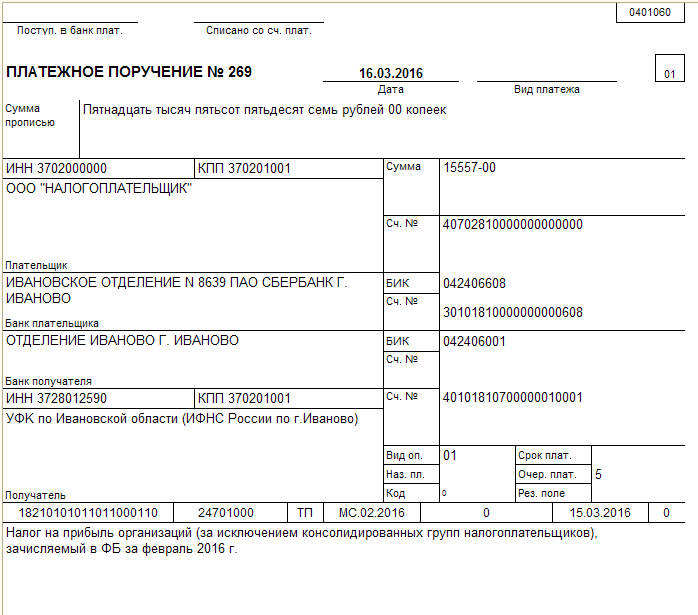

Seuraamukset ja sakot

Ensi silmäyksellä sakon ja sakon maksaminen on lähes sama kuin yrityksen tuloverot. Siinä on vain kolme eroa:

- BCK: n muu koodi

- Maksun perustan muuttaminen

- Erot verokauden kentässä.

Kappaleessa 104 sinun on ilmoitettava koron maksua vastaava BCF. Nyt ei ole tarpeen liittää PE-kohdan 110 kohtaan - kaikki ilmoitetaan BSC: ssä. Riippumaton seuraamusten laskeminen edellyttää, että koodin ZD 106 kohta mainitaan TP: n sijasta veron TR pyynnöstä. Jos rangaistusta veloitetaan todentamistoimenpiteestä, sinun on käytettävä koodia AP. Näistä koodeista riippuu p.107 täyttö - ZD ja AP edellyttävät nollaa. Jos koodi on TR, päivämäärä veroilmoitusasiakirjasta on ilmoitettu.

Palkkiot maksetaan sakoista.

PP sakkojen maksamiseen

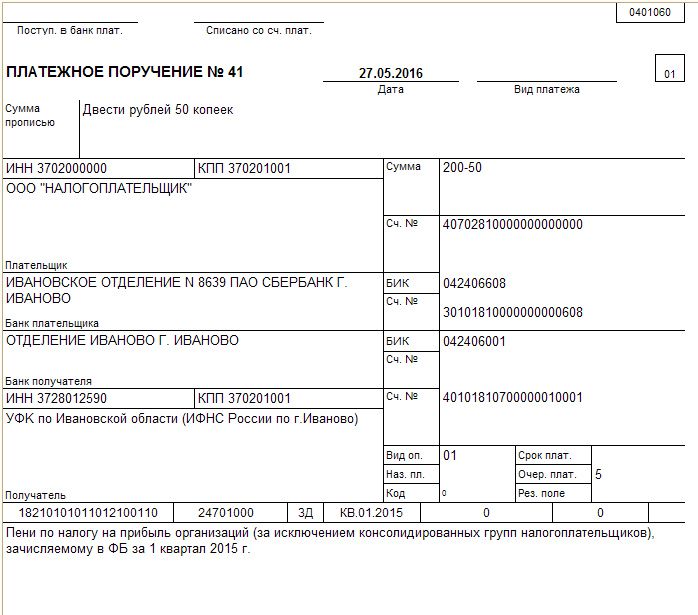

Myös hieno maksu on saatavilla.

Hieno maksu

Yritykset maksavat tuloveroa liittovaltion talousarvioon ja alueelliseen talousarvioon. Olemme koonneet huijataulukon veronsiirtoon ja tulomaksujen näytteisiin tuloverosta vuonna 2016.

Vuonna 2016 maksumääräysten täyttämistä koskevia vaatimuksia muutettiin. Saat helpommin ymmärrettävää valmiista näytteistä. tuloveron maksumääräykset verotusta liittovaltion ja alueellisen talousarvion osalta.

Tuloveron maksumääräyksen täyttäminen

Maksajan tila (kenttä 101). Tuloveron maksumääräyksen kentässä 101 "Maksajan asema" on tarpeen laittaa koodi "01", jos yhtiö on veronmaksaja. Jos siirrot verotetaan veroagentti, sinun täytyy laittaa koodi "02".

Maksun etusija (kenttä 21). Kolmanneksi pankit veloittavat verot veron puolesta (Venäjän federaation siviililain 855 artikla). Eli kokoelma. Jos yhtiö maksaa itse veroja, se on viides paikka. Joten sinun täytyy laittaa "5".

Koodi (kenttä 22). ”Code” -vaatimuksen mukaisten maksujen (kenttä 22) osalta on tarpeen asettaa ”0”, maksutarkastuksen yhteydessä - 20-numeroinen numero, jos se on pyynnössä. Jos pyynnön numero ei ole - arvo "0".

Maksutapa (kenttä 110). Maaliskuun 28. päivästä 2016 tuloveron maksumääräyksissä ei enää tarvitse täyttää kenttää "Maksutyyppi" 110 (Venäjän keskuspankin määräys nro 3844-U, päivätty 6.11.2015).

Asiakirjan päivämäärä (kenttä 109). Jos maksat veron ennen ilmoituksen jättämistä kenttään 109, sinun on asetettava "0" Selvitysten jälkeen suoritettujen maksujen osalta - ilmoituksen allekirjoituspäivä. Velkojen takaisinmaksussa: ilman tarkastusvaatimusta - arvo "0" pyynnöstä - pyynnön päivämäärä.

Asiakirjan numero (kenttä 108). Kentässä 108 yhtiö täyttää maksun perusteena olevan asiakirjanumeron. Nykyisten maksujen ja velan takaisinmaksun on oltava "0". Ja kun maksut suoritetaan kysynnän tarkastuksessa - vaatimusten määrä.

Verojakso (kenttä 107). 10 merkin rekvisiitta on jaettava pisteisiin.

Kaksi ensimmäistä - maksutaajuus: kuukausi, vuosi, vuosi (MS, KV, DG).

Toiset kaksi ovat kuukauden numero (01-12), neljännes (01-04) ja vuosi (00).

Viimeiset neljä ovat vuosi, jolta yhtiö maksaa veroa.

Maksun syy (kenttä 106). Kentässä 106 yhtiö kirjaa "TP" - arvon nykyisillä maksuilla. Jos hän maksaa takaisin velan, hän asettaa "ZD": n ja suorittaessaan maksuja tarkastuksen pyynnöstä - "TR".

OKTMO-koodi (kenttä 105). Kentässä 105 on tarpeen täyttää koodi OKTMO.

Jos vero hyvitetään liittovaltion talousarvioon, koodi on 8-numeroinen.

Jos vero hyvitetään kohteen tai kunnan talousarvioon, koodi on 8-numeroinen. Jos vero jaetaan kunnalle kuuluvien siirtokuntien kesken, on tarpeen asettaa 11 merkkiä.

CSC (kenttä 104). Kentässä 104 on tarpeen asettaa budjettiluokituskoodi, joka on 20 merkkiä.

- Tulovero alueellisessa talousarviossa - 182 1 01 01012 02 1000 110 .

- Voitto vero liittovaltion talousarvioon - 182 1 01 01011 01 1000 110 .

TÄRKEÄÄ! KBK 2017 tuloveroa muutettiin. Otettiin käyttöön erillinen koodi verotettavien ulkomaisten yhtiöiden voitoista. Katso kaikki CSC: n tuloverot 2017 taulukosta.

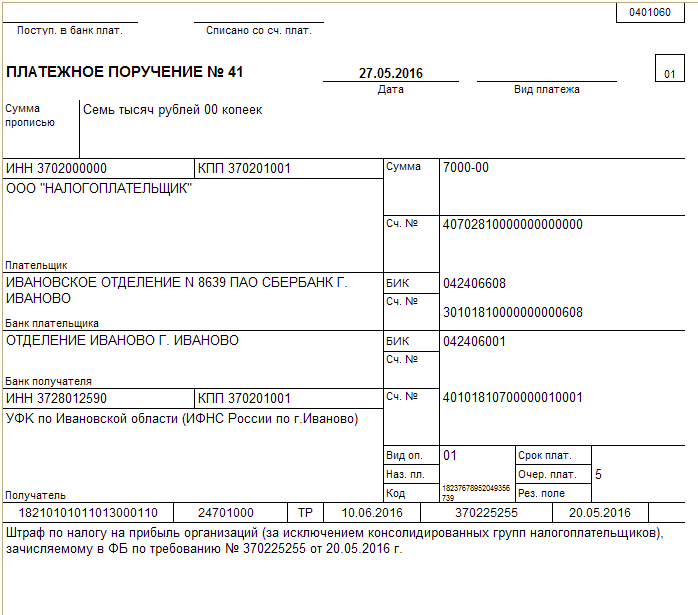

Tuloveron maksumääräyksen näyte (alueelliseen talousarvioon)

Tuloverotuksen maksumääräys (liittovaltion talousarvioon)

Tuloveron maksamisen määräajat

Kuukausittaiset ennakkomaksut tuloverosta raportointikauden aikana, yhtiö listautuu viimeistään kunkin kuukauden 28. päivänä (Venäjän federaation verolain 1 §: n 287 §).

Raportointikauden ennakkomaksut, yhtiö siirtää viimeistään hakemuksen jättämiselle asetetun määräajan veroilmoitukset raportointikaudella (Venäjän federaation verolain 287 §: n 1 momentti). Vuonna 2016 - viimeistään 28. huhtikuuta, 28. heinäkuuta, 28. lokakuuta 2016.

Yritykset, jotka laskevat kuukausittaiset ennakkomaksut tosiasiallisista voitoista, siirtävät ennakkomaksut viimeistään sitä kuukautta seuraavan kuukauden 28. päivänä, jonka verot lasketaan (Venäjän federaation verolain 287 §: n 1 kohta).

Yhtiö siirtää veron viimeistään päättyneelle vuodelle 28. maaliskuuta verokaudella (Venäjän federaation verolain 287 §: n 1 momentti, Venäjän federaation verolain 289 §: n 4 momentti).