Mikä on kiinteistön veroaste? Yksityishenkilöiden verotuksellinen veropohja, laskentamenetelmä ja maksuajan kesto

Kiinteistövero yksilöt jokaisen Venäjän Federaation omaisuuden omistajan on maksettava. Kuitenkin tavallinen ihminen, kaukana kirjanpito- tai verotuspalveluista, ei todennäköisesti heti ymmärrä ristiriitoja verokoodi. Tässä artikkelissa ymmärrettävällä kielellä kerrotaan menettelystä, jolla määritetään verotusperusta henkilökohtaisen omaisuuden verotukselle sekä veron laskemisesta ja maksamisesta.

Mitä esineitä maksaa vero

Seuraavaan kiinteistöön sovelletaan verotusta:

- EuNC - yhtenäiset kiinteät komplekseja;

- asuinrakennukset, mukaan lukien puutarhat ja mökit, asunnot ja huoneet;

- käynnissä oleva rakennus;

- pysäköintialueet ja autotallit;

- muut rakenteet, rakennukset, rakennukset ja tilat, myös muut kuin asuinrakennukset.

Asuinrakennuksen yhteistä omaisuutta ei veroteta.

Kuka on verovelvollinen

Yksityiset yrittäjät ja yksityishenkilöt - edellä mainittujen kiinteistöjen omistajat. Veronmaksu vastaa puutarhayhdistysten ja puutarhojen asuntorakennusten omistajista, kotitalouksien tiloista ja yksittäisten asuntorakentamisen alueista. Tällöin veroa ei oteta talonrakennuksesta, jonka pinta-ala on alle 50 neliömetriä.

PIT laskin

Kuka hyötyy?

- Neuvostoliiton sankareita, jotka ovat Venäjän federaation kunniaa ja sankareita;

- eläkeläiset ja kansalaiset, jotka ovat saavuttaneet: miehet - 60-vuotiaat, naiset - 55-vuotiaat;

- sotilasperheet, jotka menettäneet perheenjäsenensä;

- vammaiset lapsuudesta lähtien sekä ryhmät I ja II;

- luovien ammattien fyysiset henkilöt - luovan studiot, työpajat, studiot. Tämä sisältää asuintiloja, joita käytetään kirjastoina, museoina, gallerioina.

- virallisten tehtävien suorittamisesta kuolleet valtion ja sotilashenkilöstön puolisot ja vanhemmat;

- siviili- ja ison isänmaallisen sodan osanottajat, muut sotilasoperaatiot sotilasoperaatioiden suojelemiseksi sekä Afganistanissa ja muissa maissa;

- jotka osallistuivat Tshernobylin ydinvoimalaonnettomuuden selvitystilaan sekä Mayakin tuotantoyhdistykseen vuonna 1957 säteilylle altistuviin ja Semipalatinskin koekäyttöön;

ETY: n ja keskeneräisten rakennustöiden tavoite sekä elinkeinotoimintaan liittyvät tilat eivät ole etuuskohtelun alaisia.

Poikkeus myönnetään vain yhden verotettavan kohteen osalta, riippumatta siitä, montako syytä tähän on. Lisäksi maksaja itse voi valita edun etuihin. Jos näin ei tehdä, se toimitetaan kalleimmaksi kohteeksi, jonka verotusarvo on suurin.

Eläkkeensaajalla on 2 huoneistoa ja 3 autotallia. Etu perustuu 1 huoneistoon ja 1 autotalliin. Jäljelle jäävien esineiden on maksettava vero yleisesti.

Kuinka laskea veron määrä?

Tällä hetkellä verolaskenta on mahdollista kahdessa vaihtoehdossa: katastrofin tai varaston arvon huomioon ottaminen. Vuodesta 2020 lähtien toinen vaihtoehto poistuu.

Varaston arvosta

Tällaiset kustannukset tunnistetaan BTI: ssä. Tuloksena oleva luku kerrotaan deflaattorin kertoimella, joka on tällä hetkellä 1,329. Sen arvo on kerran vuodessa Venäjän federaation hallituksen vahvistama.

Maanmittausarvosta

Huoneen kustannukset tulevat maksutta Rosreestestä (tiedot ovat saatavilla myös sen virallisella verkkosivustolla), katastokammion ja MFC: n kautta. Lisäksi se voidaan määrittää objektin asiakirjoissa.

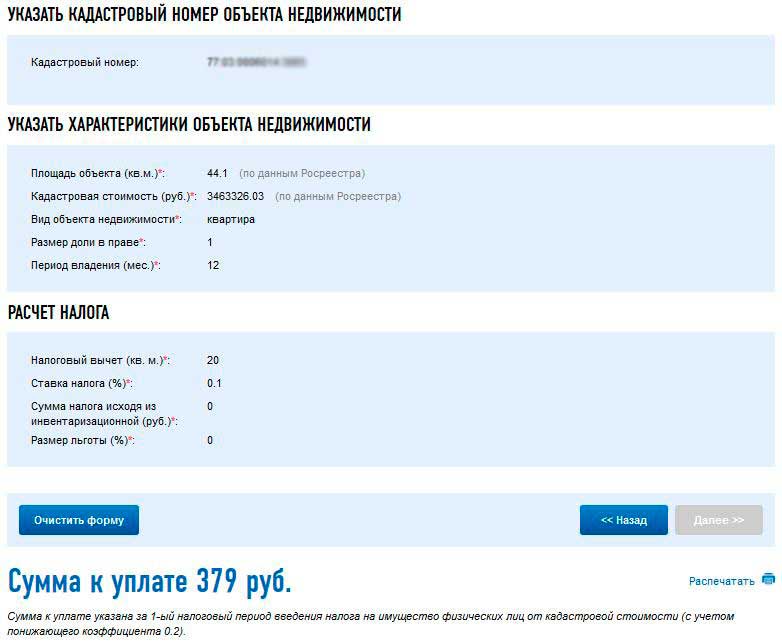

Vähennä veron määrää laskettaessa verovähennys. Huoneelle se vastaa kymmenen neliömetrin maantieteellistä (markkina-arvoa), huoneistolle - 20 neliömetriä taloa varten - 50 neliömetriä.

Harkitse esimerkkiä

Asunnon markkina-arvo on 8 miljoonaa ruplaa, hinta on 1 neliömetriä. - 80 tuhatta ruplaa. Tällöin verovähennys on 20 (m 2) x 80 000 (rupla) = 1,6 miljoonaa ruplaa. Saamme, että veropohja on 8 miljoonaa ruplaa - 1,6 miljoonaa ruplaa. = 6,4 miljoonaa ruplaa

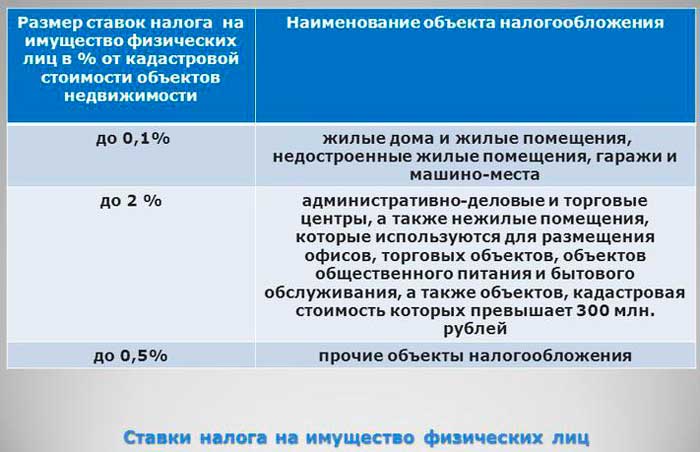

Määritä alustan koko kerrottuna vedolla. Verokannat määräytyvät Venäjän federaation verolain mukaan ja ne sisältävät seuraavat indikaattorit, jotka perustuvat valittuun arvoon - katastrofiin tai inventaariin:

Laskettaessa laskettaessa maantieteellistä (markkina-arvoa):

0,1% asuinrakennuksista ja tiloista, mukaan lukien keskeneräiset, autotallit ja autopaikat sekä EHK, jossa on vähintään yksi olohuone kokoonpanossa;

2% ostoksille, liikeyrityksille, toimisto- ja vähittäismyymälöille, kuluttajapalveluille ja pikaruokapaikoille sekä yli 300 miljoonan ruplan arvosta;

0,5% - kaikille muille kohteille.

Esimerkiksi edellä esitetyssä esimerkissä veropohja oli 6 400 000 ruplaa. Näin ollen se on kerrottava 0,1% ja maksettava määrä on 6,4 miljoonaa * 0,1% = 6 400 ruplaa.

Kunnan paikallisviranomaiset voivat nostaa 0,1 prosentin, mutta enintään 3 kertaa. Ne voivat laskea sen nollaan.

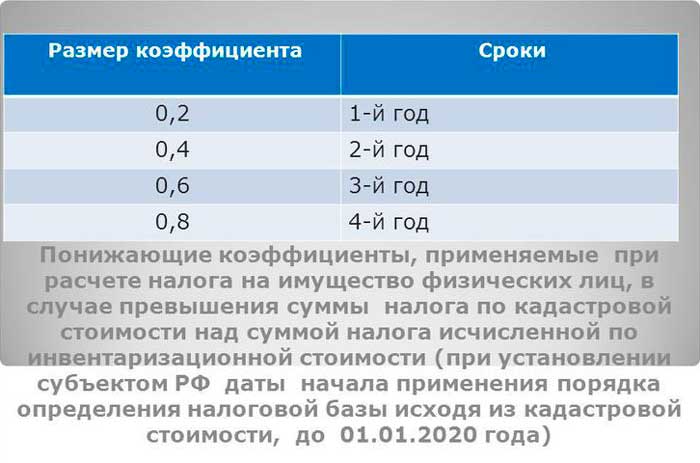

Alueilla, joilla verolaskelmia siirretään vähitellen varastosta katastrofiarvoon, otetaan käyttöön erityiset kertoimet 4 vuoden ajan verorasituksen hyppyjen terävyyden lieventämiseksi.

Tässä tapauksessa veroviraston henkilöstön on laskettava molempien arvotyyppien vero. Jos maalausasteikon luku on suurempi, käytetään kaavaa:

- H = (H1-H2) x K + H2

- jossa H on maksettava määrä,

- N1 - arvo katastrofaalinen arvo,

- H2 - varaston arvo

- K - siirtymäkerroin. Sen arvo riippuu vuodesta: 0,2% - 1 vuosi, 0,4% - 2, 0,6% - 3 ja 0,8% - vuonna 4. Viiden ja kaikkien seuraavien vuosien osalta yleinen laskentamenetelmä on voimassa: kertomalla verokanta ja perusta.

Milloin maksaa vero

Verolaki määrittelee veron maksuaikaa ennen verotuskautta seuraavan vuoden 1.12. Vuoden 2016 osalta henkilökohtaisen omaisuuden vero on maksettava ennen 1.12.2017.

esittely

Verot ilmenivät yhteiskunnan jakautumisesta luokkiin ja valtion muodon syntymiseen kansalaisten panoksina julkisen vallan ylläpitämiseen. Yhteiskunnan kehityksen historiassa yksittäinen valtio ei voinut tehdä verotonta verotusta, sillä kollektiivisten tarpeiden täyttämiseksi tehtävänsä täyttämiseksi se tarvitsee tietyn määrän rahaa, joka voidaan kerätä vain verojen kautta.

Verot ovat budjettijärjestelmän tärkein tulonlähde, mukaan lukien kaikkien kolmen tason budjetit:

· liittovaltion, · liittojen aiheita · paikallinen. Yksilöiden hyvinvoinnin kasvun myötä Venäjällä yhä useammat kansalaiset hankkivat taloja, rakennuksia, rakennuksia, rakennuksia, tiloja ja tiloja sekä hankkivat ajoneuvoja omaisuudeksi. Nykyaikaisessa verojärjestelmässä Venäjän federaatio kiinteistöverot ovat myös yhä tärkeämpiä. Yksityishenkilöiden omaisuuden verotus on yksi kiinteistöverotuksen osa-alueista, ja se on kansalaisten kannalta välttämätöntä. Kansalaisten omaisuutta koskevat verot olivat yksi ensimmäisistä mekanismeista, joiden tarkoituksena on varojen peruuttaminen pakollisina maksuina. Tärkein syy oli se, että kiinteistö oli yksi harvoista esineistä, joihin valtio voisi vaikuttaa. Samanaikaisesti kiinteistöä ymmärrettiin paitsi kiinteistöinä, myös karjankasvattajina, orjina, kulina jne. Kansalaisten omaisuuden verotus ei ole menettänyt verotuksellista merkitystä jo nyt, sillä se on tärkeä paikka useimmissa kehittyneiden ja kehitysmaiden verojärjestelmissä. Kiinteistöverojärjestelmän tehokkuus ei ole vain verotus. Asianmukaisesti järjestettynä nämä verot ovat tärkein taloussuhteiden sääntelykehys ja sisältävät taloudellisen kannustimen elementtejä. Sääntelymahdollisuudet johtuvat kiinteistöverojen kahdesta tärkeästä ominaispiirteestä: verotuksen kohteiden suhteellisesta muuttumattomuudesta ja veronmaksajien luotettavuudesta. Kiinteistön varmuus antaa valtiolle mahdollisuuden todeta selkeästi mahdolliset verotulot tästä verosta, ja kiinteistön kohteen ja omistajan välinen tiukka suhde sallii sen päättää, kuka maksaa nämä maksut. Tämän vivun avulla voit vähentää veronmaksajia tietyille verovelvollisryhmille tai jakaa maksuja veronmaksajien ryhmien kesken. Samanaikaisesti kiinteistöverot ja hallinnolliset ongelmat ovat vähäisiä (käyttöomaisuusveron verotuksellisen arvon käyttäminen, henkilökohtaisen omaisuuden verotuksen perusta, monimutkaisuus ja monipuolisuus etuusjärjestelmässä, epätäydelliset laskentamenetelmät ja verotusmenettelyt). Kiinteistöjen arvostuksen ongelma on nykyisin vakavin vaikeus ja estää kiinteistöveron käyttöönottoa. Kiinteistörekisterin luominen on kiinteistöverouudistuksen tärkeimpiä vaiheita. Tarve uudistaa yksilöiden omaisuuden verotusta johtuu tarpeesta järkeistää muodostumista kassatulot kunnat, sekä parantaa koko verotuksen tehokkuutta ja mahdollisuuksia. Nykyinen kiinteistöveron kertymistä ja keräämistä koskeva mekanismi palvelee suuremmassa määrin julkisen talouden tavoitteita kuin yleisiin taloudellisiin tehtäviin. Näin ollen kurssityön valitun aiheen merkitys ei ole epävarma. Tämän kurssin tarkoitus on tutkia yksilöiden omaisuuden verotusta. Tutkimuksen kohteena ovat yksityishenkilöille kannettavat verot. Tutkimuksen aiheena ovat näiden verojen erityispiirteet. Tämän tavoitteen saavuttamiseksi on tarpeen suorittaa ja tutkia seuraavia tehtäviä: · Taloudellinen luonne ja verojen rooli yksilöiden omaisuudesta · Yksityishenkilöiden verotusmenettely · Liikennevero · Maa-vero · Yksilöiden omaisuuden verotuksen ongelmat · Ohjeet verotuksen parantamiseksi kiinteistöveron käyttöönotolla Tämän työn metodologinen ja teoreettinen perusta ovat: Venäjän federaation verokoodi, jolla säännellään yksilöiden omaisuuden verotusmenettelyä; oppimateriaalit FTS; Venäjän federaation siviililaki; Venäjän federaation liittovaltion lait ja lait; eri tutkijoiden teoksia, kuten Mamedov O. Yu., Popov GV, Pushkareva V.M. , samoin kuin valtion duuman ja liittovaltion veroviraston asianomaisten valiokuntien laatimat verouudistushankkeet. 1. Yksityishenkilöiden verotuksen perusta ja arvo

1.1 Taloudellinen luonne ja verojen merkitys henkilökohtaiselle omaisuudelle

Valtion voima mikä tahansa valtio, mukaan lukien Venäjä, koko olemassaolonsa ajan, tarvitsee, tarvitsee ja tarvitsee halpoja keinoja, jotka ovat välttämättömiä sen luontaisten toimintojen toteuttamiseksi yhteiskunnassa. Yksi tällaisista halvista varoista on veroja. Verot ovat pakollisia henkilökohtaisia maksuttomia maksuja, jotka peritään yksityishenkilöiltä oikeushenkilöitäjonka lainsäätäjät ovat määrittäneet maksujen koon ja ajankohdan määrittelemällä valtion talouden tukemiseksi valtion ja paikallishallinnon toimintaan. Verot ilmaisevat valtiollisten ja oikeushenkilöiden ja yksityishenkilöiden välisiä rahapoliittisia suhteita kansallisten tulojen uudelleenjakoon ja varojen käyttöön ottamiseen valtion budjettiin ja talousarvion ulkopuolisiin varoihin. Veroosuuksista johtuen valtion varoja kertyy, kertyy sen budjettiin ja ulkopuoliset rahastot. Näin ollen verojen taloudellinen luonne supistuu valtiolle, joka vetää osaa taloudessa luotuun bruttokansantuotteeseen, jotta se voisi muodostaa yhden rahastoista rahastoja, jotka mahdollistavat sen kautta valtion palvelujen rahoituksen. Verot eivät ole vain taloudellinen luokka vaan myös taloudellinen luokka samanaikaisesti. Rahoitusluokassa verot ovat yhteisiä ominaisuuksia, jotka liittyvät kaikkiin taloudellisiin suhteisiin, niiden erottamiskykyisiin ominaisuuksiin ja omiin ominaisuuksiin, omiin liikkumismuotoihisi eli toimintoihin, jotka erottavat ne taloudellisista suhteista. Veron taloudellinen luonne ilmenee sen toimintojen kautta. Jokaisella veron suorittamilla toiminnoilla on verotuksen ominaisominaisuus, ominaispiirteet ja piirteet, ja se osoittaa myös, miten verotuksen yhteiskunnallinen tarkoitus on toteutettu osana yhtenäistä toistoprosessia, joka on työkalu jakelulle ja tulonjaolle. Seuraavat verotusominaisuudet ovat: · jakelu; · verotuksellinen; · kontrolli. Lisäksi jakelufunktio voidaan jakaa sääntelyyn ja stimulointiin jne. Kaikkein johdonmukaisesti toteutettu toiminto on verotus. Verotustoiminto - tärkein, ominaisuus aluksi kaikissa valtioissa. Valtion rahavaroja muodostetaan sen avulla, eli valtion toimintaedellytyksillä. Julkisen talousarvion kautta osa kansalaisten tuloista on peruttu valtion laitteiston ylläpidosta, maan puolustamisesta ja sen osan tuottamattomasta sektorista, jolla ei ole omia tulonlähteitä (monet kulttuurilaitokset - kirjastot, arkistot jne.) Tai ne ovat riittämättömiä kehittäminen - perustieteet, teatterit, museot ja monet oppilaitokset jne. Tämä tehtävä tarjoaa todellisen mahdollisuuden jakaa osa kansallisen tulon kustannuksista vähemmän sosiaalisia ryhmiä. Taloustoiminnan merkitys yhteiskunnan kasvavan taloudellisen tason kasvussa kasvaa. Kaksikymmentä ensimmäistä vuosisataa luonnehtii veronkannon valtiollisten tulojen valtava kasvu, joka liittyy sen tehtävien laajentamiseen ja tiettyyn sosiaalisten ryhmien toimintaan vallassa. Valtio käyttää yhä enemmän taloudellisia resursseja taloudellisiin ja sosiaalisiin toimenpiteisiin hallinnollisissa laitteissa. Toinen väestön taloudellisen luonteen tehtävä on, että kvantitatiivista pohdintaa on mahdollista verotuloista ja niiden vertailu valtion tarpeisiin taloudellisissa resursseissa. Valvontatoiminnon, kunkin verokanavan ja veropainojen tehokkuuden arvioidaan kokonaisuutena, että verojärjestelmässä ja budjettipolitiikassa on tehtävä muutoksia. Verotuksellisten ja rahoitussuhteiden valvontatehtävät näkyvät vain jakelufunktion olosuhteissa. Aluksi verojen jakautumistoiminta oli puhtaasti luonteeltaan verotuksellista: täyttämään valtiokonttori armeijan, hallintalaitteiden ja sosiaalisen sektorin säilyttämiseksi. Mutta koska valtio katsoi tarpeelliseksi osallistua aktiivisesti taloudellisen elämän järjestämiseen maassa, hänellä oli sääntelytehtäviä, jotka toteutettiin verojärjestelmän avulla. Tulojen verotussäännöksessä esiintyi kannustavia ja varoittavia (haitallisia) alatoimintoja. Mutta suurin osa Venäjän federaatiosta tällä hetkellä kannettavista veroista on vain verotarkoituksia, ja vain joistakin on sääntelytehtävä näkyvissä. Sääntelytoiminnalla tarkoitetaan sitä, että verot vaikuttavat aktiivisesti uudelleenjakeluun, vaikuttavat vakavasti lisääntymiseen, kiihdyttävät tai rajoittavat sen tahtia, lisäävät tai heikentävät pääoman kertymistä ja laajentavat tai vähentävät väestön tehokasta kysyntää. Tämä tehtävä on erottamaton verotuksellisesta ja se liittyy läheisesti siihen. Verotusmenetelmän laajentaminen kansallisten tulojen liikkeelle laskemisessa aiheuttaa verotuksen jatkuvan kosketukseen tuotantoprosessin osanottajien kanssa, mikä tarjoaa sille todelliset mahdollisuudet vaikuttaa maan talouteen kaikissa lisääntymisvaiheissa. Verojen kannustava alatoiminta toteutetaan etuuksien, verovapautusten ja etuusjärjestelmien kautta, jotka liittyvät verotuksen kohteen etuuskohteluihin. Se ilmenee verotuksen kohteen muutoksessa, veron perusteen laskemisessa ja verokannan alenemisessa. Budjetoinnin (liittovaltion, liittovaltion ja paikallisen) näkökulmasta verot ovat välttämättömiä taloudellisia osia, jotka takaavat valtion asettamien tehtävien (tehtävien) ratkaisemisen, nimittäin: · sosiaalisten tarpeiden tyydyttäminen hallinnon, turvallisuuden, puolustuksen, lain ja järjestyksen ylläpitämiseksi, sosiaaliset ongelmat jne .; · liiketoimintayksiköiden taloudellisen toiminnan sääntely ja infrastruktuurin kehittäminen; · ratkaisu uusien teknologioiden, ohjelmien ja teollisuuden kehittämiseen liittyviin kysymyksiin; · kansainvälisten sopimusten velvoitteiden turvaaminen jne. Verojen rooli yksilöiden omaisuudelle ja niiden tarkoitukselle voidaan arvioida ymmärtämällä näiden verojen paikka valtion ja valtion verojärjestelmässä. verojärjestelmä paikallishallinnon talouselämässä. Yksityishenkilöiden verotus taloudellisiksi luokiksi on otettava huomioon taloudellisen järjestelmän sijainnin, niiden päämäärän, tarkoituksen, verojärjestelmän rakentamisen kannalta, verojen rakenteen määrittämisestä ja veronmaksajien verotuksellisista syistä tapahtuvan kertymisen kannalta. Teorian mukaan veron taloudellinen luonne määrittää verotuksen lähteen (tulot, pääomat) ja muut vaikutukset, joita verolla on koko kansalle ja kansantaloudelle kokonaisuutena. Se ilmenee, että yksityishenkilöiden verot toimivat epäsuorasti talouskehityksen sääntelijänä, ovat rakenteellinen, inflaatiota hillitsevä sääntely, yksi keino budjettialijäämän kontrolloimiseen, väestön eri osien tulojen jakautumiseen ja uudelleenjakoon sekä vaikutusvalta taloudellisten yksiköiden sijoitustoimintaan. Kiinteistövero on säännöllinen vero ja se kerätään vuosittain riippumatta siitä, käytetäänkö tätä omaisuutta vai ei. Yksityishenkilöiden verotus kattaa merkittävän osan maan väestöstä. Vuonna 2011 veroviranomaisilla oli täten yli 64 miljoonaa kansalaista, jotka ovat veronalaisia rakennuksia, tiloja ja tiloja. Kiinteistöverot (mukaan lukien asuinrakennukset) kuuluvat vanhoihin, perinteisiin maksuihin, jotka tunnetaan nykyaikaisimmista valtioista. Neuvostoliitossa useimmat asunnot olivat valtion omistuksessa, mikä sulki verotuksen ulkopuolelle. Vain 90-luvun alusta sen jälkeen, kun valtiollisen roolin demonopolisaatio asuntosektorilla on asuntoverotuksen ajankohta, on kysymys. Viimeisen kymmenen vuoden aikana yhä useammat kansalaiset alkoivat hankkia yksityisomistuksessa olevia asuntoja yksityisen omistuksessa olevien asuntojen yksityistämisen seurauksena. Mutta tulossa asunnonomistajille kansalaiset hankkivat paitsi oikeuksia myös velvoitteita. Yksi tärkeimmistä aiheista tässä yhteydessä on perustuslaillinen velvollisuus maksaa oikeudellisesti perustetut verot ja maksut. Kiinteistöverotusta koskevia säännöksiä otettiin käyttöön 1990-luvun alun verouudistuksen aikana. Kiinteistöjen verotusta koskevan lainsäädännön voimassaoloaikana muutettiin useita muutoksia ja muutoksia, jotka johtivat kiinteistöverojen, veron perusteen ja veroluonteisten omaisuusluokkien laajentamiseen. Asuintilojen verot voidaan jakaa kahteen pääryhmään: a) säännöllinen (järjestelmällinen, ajankohtainen), joka peritään tietyllä taajuudella koko omaisuusomistuksen ajan (henkilökohtainen kiinteistövero); a) kertaluonteinen maksu liittyy mihin tahansa tapahtumaan (omaisuuden luovutus perintö- ja lahjoittamisjärjestyksessä, osto- ja myyntitapahtuma sekä muut kiinteistösijoitukset). On mahdollista päättää neljästä perusperiaatteesta, jotka koskevat yksilöiden verottamista: Oikeudenperiaate, jossa todetaan verotuksen yleismaailmallisuus ja veron tasaisen jakautuminen kansalaisten välillä suhteessa heidän tuloihinsa; 2. Varmuusperiaate, joka edellyttää, että maksun määrä, menetelmä ja maksuajan maksaa etukäteen täysin selvä; 3. Mukavuusperiaate, joka merkitsee sitä, että verotus kannetaan kerralla ja tavalla, joka edustaa suurinta mahdollista maksajalle; 4. Taloudellisuusperiaate, joka koostuu verojen keräämisestä aiheutuvien kustannusten vähentämisestä verojärjestelmän järkeistämisessä. 1.2 Yksityishenkilöiden verotusmenettely

Venäjän lainsäädännön mukaan henkilöillä, jotka omistavat ajoneuvon, maa-alueen tai muun omaisuuden, on velvollisuus maksaa liikennevero, maa-vero ja kiinteistövero yksityishenkilöille. Yksityishenkilöiden verotus - paikallisen veron, joka peritään Venäjän federaation lain 9 §: n 1 päivänä 1991 annetun lain nro 2003-1 perusteella "Yksityishenkilöiden verotuksesta". Aluksi oli kaksi veroa yksityishenkilöiden omaisuudesta: kiinteistöjen, tilojen ja tilojen verotus sekä ajoneuvojen vero. 1.1.2003 alkaen Ch. 28 RF-verolain verotuskoodin "kuljetusverot" verotetaan vain kiinteistöjen, tilojen ja tilojen veroa yksityishenkilöiden verotuksina. Verot on kirjattu paikalliseen talousarvioon verotettavan erän alkuperäpaikassa (rekisteröinti). 1.1.1992 alkaen Venäjän federaation laissa 9.1.1991 annetun lain N 2003-1 "Yksityishenkilöiden verotuksesta" yksityishenkilöiden, jotka omistavat asuin- ja muiden asuntoja (talot, asunnot, mökit, autotallit ja muut rakennukset) tilat ja tilat) maksaa vuosittain tämäntyyppisille omistajille määrätyt rakennusten, tilojen ja tilojen verot kiinteistöjä sen sijaan, että he maksoivat aikaisemmin heidän palkkaansa valtion, kuntien ja osastojen talojen vuokraamisessa. Yksityishenkilöille maksettavan veron määrä riippuu verokannan suuruudesta ja veropohjasta, toisin sanoen verotettavan kohteen varaston arvo, jonka tekniset inventaariorajat ovat määrittäneet jälleenhankintakustannuksella, vähennettynä fyysisten arvonalentumisten arvolla, kun otetaan huomioon korvauskerroin kerroin, jonka edustavat paikallishallinnon elimet määrittävät vuosittain. Tämän säännöksen yhdenmukaistamiseksi päätettiin lisätä yksityishenkilöiden omistamien kiinteistöjen veron määrää kasvattamalla kiinteistön varaston arvoa lisäämällä rakennusten, toimitilojen ja rakenteiden korvauskerrointa (joka on arvioinnin osa) 1,48 prosentista jopa 15. Samaan aikaan on syytä huomata, että tämän kertoimen avulla laskettujen kiinteistötavaroiden inventaarioarvo pysyy selvästi todellisen arvonsa alapuolella. (myynti, vaihto, lahjoitukset jne.), ja sitä käytetään siten yksinomaan kiinteistöjen, tilojen ja tilojen verotuksessa . Yksilöiden omaisuuden verotuksen kohde on: asuntorakennus; ) huoneisto; huone; ) muu rakenne, tilat ja tilat; ) jakaa 1-6 kohdassa määritellyn omaisuuden yhteisomistukseen. Vuonna 2002 rakennusten, tilojen ja tilojen verotusmenettelyä muutettiin. Tämä johtuu tehdyistä muutoksista Liittovaltion laki N 168-FZ, 17 päivänä heinäkuuta 1999 Venäjän federaation lakiin nro 9, nro 1, nro 1, "Yksityishenkilöiden verotuksesta". Kyseinen laki määräytyi kiinteistöjen, toimitilojen ja tilojen verotuksen laskentaperusteeksi koko varaston arvoksi, ts. paikallisen itsehallinnon edustavan elimen alueella sijaitsevan yksittäisen henkilön omistamien rakennusten, tilojen ja rakenteiden inventaarion arvojen määrät, jotka määrittävät tämän veron. Kyseinen laki vahvisti verokannat tietyissä rajoissa riippuen koko varaston arvosta (taulukko 1). Taulukko 1 Verokannat yksilöiden omaisuudesta Verollisten hyödykkeiden kokonaissumma, hiero. Verokanta,% Enintään 300 000 (sisältäen) Enintään 0,1 (mukaan lukien) Yli 300 000 - 500 000 (mukaan lukien) Yli 0,1 - 0,3 (mukaan lukien) Yli 500 000 C yli 0,3 - 2,0 (sisältäen) Näissä rajoissa paikallisen itsehallinnon edustavilla elimillä on oikeus määritellä eriytetyt hinnat riippuen koko varaston arvosta, käyttötarkoituksesta ja muista kriteereistä. Riippumatta omaisuuden hankkimismenetelmästä, Venäjän federaation siviililain 219 §: n ja 21 päivänä heinäkuuta 1997 annetun valtion lain nro 122-FZ mukaisen omistusoikeuden "Valtion rekisteröimisestä kiinteistöihin ja sen kanssa tapahtuviin liiketoimiin" perustuu valtion rekisteröintihetkestä toimielimessä Oikeus, kiinteistöjen oikeuksien rekisteröinti valtion kanssa ja liiketoimet sen kanssa. Siksi, kunnes kiinteistön omistajuuden rekisteröinti puuttuu. Omaisuuden omistaja ei ole omistaja eikä siis veronmaksaja. Venäjän federaation kansalaisille, ulkomaalaisille ja kansalaisuudettomille henkilöille, jotka ovat Venäjän federaation alueella omistettuja kiinteistöjä Venäjän federaation lain "Verovelvollisten henkilöiden omaisuudesta" verotuksen kohteena, verotusvelvollisuus määrätään. Omistuksen syntymisen syyt voivat olla hyvin erilaisia. Alkuperäisen omistajuuden hankkiminen, ts. sellaisten asuinkiinteistöjen omistusoikeuden hankkiminen, jotka eivät aikaisemmin ole yksityisomistuksessa. Tällaisiin perusteisiin olisi sisällyttävä asuinkiinteistöjen yksityistäminen sekä uudisrakennetun asuinrakennuksen omistusoikeuden hankkiminen, omistusoikeuksien hankkiminen edellisen omistajan luovuttamisjärjestyksessä kaikkien siviilioikeudellisten sopimusten perusteella (myynti, osto, vaihto, lahjoitus jne.). ), kiinteistöoikeuksien hankkiminen asunto- tai asunto- ja rakennusosuuskunnan osuuden maksamisessa. Käytännössä ei ole harvinaista, että kansalaiset, jotka ovat rakentaneet yksittäisen asunnon ja asuneet siellä, eivät kiirehdä rekisteröidä omistusoikeuttaan siihen. Veroviranomaiset pyrkivät tunnistamaan sellaiset rakennukset, rakenteet ja rakenteet, joiden omistajat eivät useilla eri tekosyillä käy läpi rakennettujen asuntojen käyttöönottoa, eikä niitä näin ollen voida verottaa. Tällainen tilanne voi olla loputtomiin, kunhan omistaja ei tarvitse tehdä mitään kauppaa tämän kohteen kanssa. Yksityishenkilöiden (jäljempänä verot) omaavien verojen maksajat ovat yksityishenkilöitä, jotka ovat verotettavaa omaisuutta. Jos verotuksen kohteena oleva omaisuus on useiden henkilöiden yhteisessä osakeomistuksessa, jokainen näistä henkilöistä on tunnustettava verovelvolliseksi suhteessa hänen osuuteenan omistusoikeudesta. Verotettavaan esineeseen, joka on useiden omistajien yhteisessä osakeomistuksessa, verot maksetaan jokaisen omistajan suhteessa heidän osuuteensa tähän omaisuuteen. Määrätyn omaisuuden yhteisomistuksessa olevan osakkeen varaston arvo määritetään kiinteistön inventaarioarvon ja vastaavan osakkeen tuotoksena. Jos omaisuus on alaikäisten lasten omistuksessa, veronmaksut maksetaan vanhemmille, huoltajalle tai hoitajalle. kiinteistövero fyysinen kiinteistö

Ainoa poikkeus yleissäännöksestä on asunto- ja asuntoosuuskuntien asuintilat, jonka verotus maksetaan siitä päivästä alkaen, jolloin osuuskunnan jäsenet maksavat kokonaan. Tällöin ei ole merkitystä, onko tämä omaisuus omistettu. Veroviranomaiset selittävät tämän säännöksen sillä, että "Venäjän federaation siviililain 131 §: n 1 momentissa tarkoitetun omistusoikeuden syntymishetkellä tässä tapauksessa verotuksellinen ei ole olennaisen tärkeää, koska hankitun omistusoikeuden valtion rekisteröinti tapahtuu." Venäjän federaation lain "Omistajien verotuksellisista veroista" mukaan kiinteistöveron veropohja on esineen koko varaston arvo. Inventointiarvo on kohteen korvaava arvo, kun otetaan huomioon rakennustuotteiden, työt ja palvelut hintojen aleneminen ja dynamiikka. Kokonaisvaraston arvo koostuu sellaisten rakennusten, tilojen ja rakenteiden arvosta, jotka on tunnustettu yksilön omistaman verotuksen kohteiksi ja jotka sijaitsevat paikallisen itsehallinnon edustavan elimen alueella ja määrittävät tämän veron. Teknisten varastonorganisaatioiden on toimitettava veroviranomaiset kiinteistöjen, toimitilojen ja tilojen verotuksen kannalta välttämättömät tiedot kuluvan vuoden tammikuun 1. päivästä. Teknisten inventaariorajojen on toimitettava tietoja lainkäyttövaltaansa kuuluvassa alueella sijaitsevan kiinteistön ja sen omistajien varaston arvosta veroviranomaisille, joissa ne sijaitsevat. Verotettavien erien arvoa koskevat tiedot on täytettävä teknisten tietosivujen tietojen perusteella. Jos kiinteistötavaroita ei ole, tai kyseisten esineiden suunniteltua luetteloa ei ole viimeksi kuluneiden viiden vuoden aikana toteutettu, teknisen selvityksen organisaatiot antavat tietoja objektien massaarvostuksen tuloksista, jotka voidaan korjata kohteen täydellisen passin jälkeen ja toimittaa otteen veroviranomaiselle sen varaston arvo. Jos teknisen kirjanpidon tekijänoikeuden haltija ei toimittaa tietojen toimittamishetkellä verotusta, teknisen selvityksen organisaatiot antavat tietoja visuaalisen havainnon tuloksista, jotka voidaan myöhemmin korjata sen jälkeen, kun esineen täydellinen sertifiointi on tehty, ja toimitettava veroviranomaisille ote varaston arvosta. Yhden neliömetrin asumismuoto arvioidaan koko rakennuksen inventointiarvon perusteella. Rakennemateriaaleista ja rakenteista riippuen sekä kulutuksen prosenttiosuudesta riippuen neliömetrihinta määräytyy. Laki yksityishenkilöiden veroja koskevasta laista sisältää sellaisten kansalaisten luokkia, jotka eivät ole verovelvollisia, esimerkiksi: Neuvostoliiton sankareita ja Venäjän federaation sankareita sekä henkilöitä, jotka saivat arvosanan kolme astetta; i- ja II-ryhmään kuulumattomat vammaiset henkilöt, jotka ovat vammaisia lapsuudesta lähtien; siviili- ja isojen isänmaallisten sotien osallistujia, muita sotilasoperaatioita puolustettaessa Neuvostoliittoa sotilashenkilöistä, jotka palvelivat sotilaallisia yksiköitä, päätoimipaikkoja ja aktiivisessa armeijassa olleita instituutioita ja entisiä partiolaisia; neuvostoliiton armeijan, merivoimien, sisäasiainministeriön ja valtion turvallisuuden siviiliväestöön kuuluvat henkilöt, joilla oli täysipäiväiset tehtävät sotilaallisissa yksiköissä, päätoimipaikoissa ja instituutioissa, jotka olivat osa aktiivista armeijaa suuren isänmaallisen sodan aikana, tai henkilöitä, jotka olivat puolustuksessa tämän ajanjakson aikana pitkään palvelevat henkilöt, jotka myöntävät eläkkeitä etuuskohteluun, joka vahvistetaan aktiivisen armeijan yksiköiden sotilashenkilöille; henkilöt, jotka saavat etuja RSFSR: n lain mukaisesti "Säteilylle altistuneiden kansalaisten sosiaalisesta suojelusta Tšernobylin ydinvoimalan katastrofin seurauksena"; sotilashenkilöstö sekä asepalveluksesta erotetut kansalaiset asevelvollisuuden, terveystilanteen tai järjestäytymis- ja henkilöstötoiminnan ikärajan saavuttamiseksi, joiden kattavuus on vähintään 20 vuotta; henkilöt, jotka olivat suoraan osallisina ydinaseiden ja termonukleaaristen aseiden testaamiseen erikoistuneiden yksiköiden rakenteessa, aseiden ja sotilaslaitosten ydinlaitosten onnettomuuksien poistamisessa; jotka ovat menettäneet perheenjäsenensä; eläkeläiset; kansalaiset, jotka on erotettu asepalveluksesta tai jotka vaativat sotilaskoulutusta, harjoittavat kansainvälistä tehtävää Afganistanissa ja muissa maissa, joissa vihollisuudet; vanhempien ja puolisotilaiden ja virkamiesten, jotka kuolivat ollessaan tullin aikana. Jos kalenterivuoden aikana syntyy oikeus etuuteen, vero lasketaan uudelleen siitä päivästä, jona oikeus syntyi. Veroetuuksien saamiseksi henkilöt, joilla on oikeus heihin itsenäisesti toimittavat tarvittavat asiakirjat veroviranomaisille. Jos etuusoikeus menetetään vuoden aikana, näiden verojen laskeminen alkaa siitä päivästä lukien, jona tämä oikeus menetetään. Jos verohelpotuksia myönnetään myöhässä, verot lasketaan uudelleen enintään kolmen vuoden ajan verovelvollisen kirjallisella pyynnöllä. Veroviranomaiset laskevat vuosittain kiinteistövero ja viimeistään 30 työpäivää ennen 1.11. Veroviranomaiset lähettävät viimeistään 20. syyskuuta ilmoituksen veron maksamisesta kansalaisille. Aikaisemmin fyysiset henkilöt maksoivat kiinteistöveron kahden vuoden ajalta samassa suhteessa - viimeistään samana vuonna 15.9. Ja 15.11. (9.12.1991 annetun Venäjän federaation lain 9 §, 5 §). Tammikuun 1. päivästä 2011 yksilöiden omaisuutta koskeva vero on maksettava viimeistään sen vuoden marraskuun jälkeen, jona vero lasketaan. Vuoden 2012 pakollista maksua on siis siirrettävä verotusilmoituksen perusteella ennen 1. marraskuuta 2013. Henkilökohtaisen omaisuuden verot maksetaan kokonaisuudessaan kunnan talousarvioon verotettavan erän kohdalla. Laki määrittelee verojen laskemista ja maksamista koskevat erityissäännöt. Jos omistaja (muu sopimus - myynti, lahjoitus, vaihto jne.) Luovuttaa rakennuksen, huoneen tai rakenteen vuoden aikana, kiinteistövero lasketaan ja esitetään alkuperäiselle omistajalle kuluvan vuoden tammikuun 1. päivästä ennen kyseisen kuukauden alkua jossa hän menetti omaisuuden omistajuuden. Jokaiselle uudelle omistajalle peritään vero siitä ajankohdasta alkaen, jolloin se siirtyy omistusoikeuteen tähän vieraantumisen hetkeen saakka. Peritettävistä rakennuksista, tiloista ja rakenteista vero peritään perillisiltä perintönä avaamisen hetkellä, toisin sanoen koska testamentin kuolema. Jos perijä ei ole maksanut veroa, maksu suoritetaan perillisille koko vuodeksi. Kun ostamassa asuntoa erissä (esimerkiksi elinikäisen huoltosopimuksen huollettavan kanssa), omistajat ovat veronmaksajia siitä hetkestä lähtien, kun he laativat omistusoikeutta koskevat asiakirjat. Uudisrakennetuille rakennuksille, tiloille ja tiloille verotus maksetaan vuoden alusta sen rakentamisen (käyttöönotto) jälkeen. Rakennuksen, tilojen tai rakennusten täydellinen hävittäminen, veronkannon lopettaminen lopetetaan sen kuukauden kuluttua, jolloin ne tuhoutuivat tai tuhoutuivat sellaisen asiakirjan perusteella, joka vahvisti tämän viranomaisen antamat tiedot. Jos veroa ei ole maksettu määräajassa, seuraamus peritään, ja sitten oikeusviranomaisille jätetään lainaamattomien veronmaksajien korvausvaatimukset. Jos yksityishenkilön omaisuustilanteessa jätetään mahdollisuus yksilöiden kiinteistöveron kertaluonteisen maksamisen mahdollisuuteen, hänelle voidaan myöntää lykkäys- tai erätussuunnitelma veron maksamisesta. Tätä varten sinun on otettava yhteyttä rahoitusviranomaiseen kiinteistön sijainnista asianmukaisella ilmoituksella. Veroviranomaisen, joka laski veron määrän viimeistään 30 päivää ennen eräpäivää, hänen on lähetettävä henkilö (hänen laillinen tai valtuutettu edustaja) henkilökohtaisesti vastaanottoon tai muulla tavoin, jolla vahvistetaan tosite ja vastaanottopäivä, veroilmoitus veron määrästä, laskelma veropohja ja eräpäivä. Siinä tapauksessa, että nämä henkilöt kiertäytyvät verotusilmoituksen vastaanottamisesta, veroviranomainen voi lähettää sen postitse kirjattuna kirjeenä. Kuuden päivän kuluttua kirjatun kirjeen lähettämispäivästä katsotaan vastaanotettu. Kansalaisten viivästyistä veromaksuista peritään prosenttiosuus maksamattomasta veron määrästä, joka on yhden sadan prosentin suuruinen Venäjän keskuspankin jälleenrahoituskoron määrästä tuolloin. Jos luonnollinen henkilö ei noudata vero- ja seuraamusvelvollisuutta, veroviranomaisella on oikeus hakea tuomioistuimelta veron ja omaisuuden seuraamuksen perimistä, mukaan lukien pankkitilien käteisvarat, sähköiset rahat, jotka on siirretty yksilöllisen henkilökohtaisen sähköisen maksutavan ja rahan käyttäminen veroilmoituksessa määritetyissä määrissä, rangaistukset. Perintää koskeva hakemus on jätetty veroviranomaiselle kuuden kuukauden kuluessa kahdeksan päivän kuluttua kyseisen pyynnön vastaanottamisesta, ellei tätä vaatimusta ole määritelty pidempään verotuskauteen. Veroviranomaisen on lähetettävä jäljennös perintää koskevasta hakemuksesta viimeistään sinä päivänä, jona se on toimitettu tuomioistuimelle. Veroviranomainen hakee perimistä koskevaa hakemusta tuomioistuimelle, jos yksityishenkilöltä perittävän veron kokonaismäärä ja seuraamukset ylittävät 1500 ruplaa. Jos kolmen vuoden kuluttua vanhimman veron maksua koskevan määräajan päättymisestä sakkojen määrä, tämä veron määrä, sakot, ei ylitä 1 500 ruplaa, veroviranomainen hakee perimistä tuomioistuimessa kuuden kuukauden kuluessa mainitun päivämäärän päättymisestä kolmen vuoden ajan. Jos määrä on ylittänyt 1 500 ruplaa, veroviranomainen kulkee tuomioistuimessa kuuden kuukauden kuluessa siitä päivästä, jolloin määrä ylitti 1 500 ruplaa. Veroviranomaisen vetoomus asettaa vastaajan omaisuuden pidättämistä vaatimuksen turvaamiseksi voidaan liittää takaisinperintähakemukseen. Veron tai seuraamuksen periminen yksittäisen omaisuuden kustannuksella suoritetaan sellaisen oikeudenkäynnin perusteella, joka on tullut lainvoimaiseksi johdonmukaisesti seuraavien seikkojen osalta: a) pankkitilit ja sähköiset varat, jotka siirretään henkilökohtaisella sähköisellä maksutavalla; a) käteisellä; a) sopimuksen nojalla luovutettu omaisuus muiden henkilöiden hallussapitoon, käyttöön tai luovuttamiseen siirtämättä heille tämän omaisuuden omistusoikeutta, jos tällaiset sopimukset irtisanotaan tai mitätöidään verojen, maksujen, seuraamusten ja sakkojen maksamisen varmistamiseksi; ) muuta omaisuutta lukuun ottamatta yksilöä tai hänen perheenjäsentensä päivittäistä henkilökohtaista käyttöä varten tarkoitettuja omaisuuseriä, jotka on määritelty Venäjän federaation lainsäädännön mukaisesti. 1.3 Liikennevero

Liikennevero otettiin käyttöön verouudistuksen aikana vuodesta 2003. Liikennevero on alueellista, ts. kaikki rahat siitä tulevat Venäjän federaation osapuolten budjetteihin. Tämä on jatkuva ja kasvava talousarvion täydennyksen lähde. Itse asiassa viime vuosina autojen omistajien lisäksi myös vesi - ja vesivarojen omistajat ilmalajeja liikenne. Veronmaksajat ovat henkilöitä, jotka on rekisteröity ajoneuvona, joka on verolainsäädännön alainen. Verotuksen kohteena ovat autot, moottoripyörät, moottoripyörät, linja-autot ja muut itseliikkuvat koneet ja mekanismit, lentokoneita, helikoptereita, moottorikäyttöisiä laivoja, purjealuksia, veneitä, moottorikelkoja, moottorikelkoja, moottoriveneitä, vesiskoottereita ja muita vesi- ja ilmakulkuneuvoja. Ilmoitetut ajoneuvot on rekisteröitävä määrätyllä tavalla. Ei veroteta: soutuveneet ja moottoriveneet, joiden moottorin teho on enintään 5 hevosvoimaa; henkilöautot, jotka on erityisesti asennettu vammaisten käyttöön, henkilöautot, joiden moottoriteho on enintään 100 hevosvoimaa, hankittu (hankittu) väestön sosiaalisen suojelun elinten kautta laissa säädetyllä tavalla; kalastus merellä ja jokialuksilla; matkustajien ja lastien merenkulku, joki ja ilma - alukset ja yksittäisiä yrittäjiäjonka pääasiallinen toiminta on matkustaja ja (tai) tavaraliikenne; traktorit, yhdistelmät, spec. maataloustyöhön rekisteröidyt koneet; ajoneuvoja, jotka kuuluvat toimeenpanovallan liittovaltion elinten operatiiviseen hallintoon, jos laki tarjoaa sotilaallista tai vastaavaa palvelua; ajoneuvot, joiden varastaminen on varmaa; Ilma-ambulanssin ja lääkintähenkilöstön lentokoneet ja helikopterit; alukset, jotka on rekisteröity Venäjän kansainväliseen alusrekisteriin. Veropohjaon määritelty seuraavissa variantteissa: · kuinka moottoriteho hevosvoimassa (moottoriajoneuvoissa); · bruttovetoisuus rekisteröidyissä tonneissa (ei itseliikkuvan vesiliikenteen osalta); · yksikkönä ajoneuvo.

Jos ajoneuvon rekisteröinti tai peruutus tehdään verotuksen (raportointijakson) aikana, vero lasketaan ottamalla huomioon kerroin - sen verran, että se on niiden kuukausien kokonaismäärän suhde, joiden aikana ajoneuvo rekisteröidään kalenterikuukausien määräksi verotuksen (raportointi) aikana. Rekisteröinnin yhteydessä ja ajoneuvon rekisteröinnistä yhden kalenterikuukauden aikana määritetty kuukausi otetaan yhdeksi kuukaudeksi. Venäjän federaation verolain 28 luvun ja Khanty-Mansiyskin autonomisen Okrug-Ugren lain 14.11.2002, nro 62-oz "On kuljetusvero Khanty-Mansiyskin autonomisella alueella "määritellään verotukselliset myönnytykset. Oikeus saada heidät: eläkeläiset 50% - - -moottoripyörät ja skootterit jopa 35 hv mukaan lukien; - -moottorivene moottorivene jopa 30 hv tšernobylin ydinvoimalan katastrofin vuoksi säteilylle alttiit kansalaiset; vammaiset 1, 2 ryhmää, työkyvyttömät vammaiset 3 ryhmää, lapset kyvyttömiä; Neuvostoliiton sankarit, Venäjän federaation sankarit, antoivat arvosanan kolmesta asteesta; siviili- ja toisen maailmansodan osanottajat; työväenpuolueen jäseniä toisen maailmansodan aikana 100% -enintään 100 hv: n henkilöautoille mukaan lukien; -sellaisten henkilöautojen osalta, jotka on rekisteröity autonomisella alueella ennen 01.1.2003, joiden kapasiteetti on enintään 200 hv mukaan lukien; -moottoripyörät ja skootterit, voimasta riippumatta; -moottorikelkat ja moottorikelkat, joiden teho on jopa 50 hv mukaan lukien; -moottoriveneet, joiden kapasiteetti on enintään 30 hv; 50% -sellaisten henkilöautojen osalta, jotka on rekisteröity autonomisella alueella ennen 01.1.2003 ja joiden kapasiteetti on 150-200 hv osallisuutta. Vertailun vuoksi Irkutskin alueella seuraavat kansalaisluokat ovat oikeutettuja liikenneveron maksamiseen: Verovapaus: ) Ison-isänmaallisen sodan veteraaneja, työvoiman veteraaneja ja kaikkien luokkien vammaisia seuraavien ajoneuvoluokkien osalta: - - - -veneitä, moottoriveneitä tai muita vesivälineitä, joiden moottorin teho on enintään 100 hv (73,55 kW) mukaan lukien; ) yksi suuren perheen vanhemmista, joilla on vähintään kolme alle 18-vuotiasta lasta, ja (tai) kokopäiväiset opiskelijat, jatko-opiskelijat, asukkaat, opiskelijat, 24-vuotiaiden kadetit, mukaan lukien hyväksytyt lapset sekä lapset, jotka ovat alle 18-vuotiaita ja jotka on otettu huoltajuuteen (huoltajuus), jotka on siirretty hoitotyöhön seuraavien ajoneuvoluokkien osalta: -autoja, joiden moottorin teho on jopa 100 hv (73,55 kW) mukaan lukien; -autoja, joiden valmistusvuotta seuraavan vuoden jälkeen kuluvan vuoden tammikuun 1. päivästä alkaen on kulunut yli 7 vuotta, joiden moottorin teho on yli 100 hv jopa 125 hv (yli 73,55 kW - 91,94 kW) mukaan lukien; -moottoripyörät ja skootterit, joiden moottorin teho on jopa 40 hv (29,42 kW) mukaan lukien; -veneitä, moottoriveneitä tai muita vesivälineitä, joiden moottorin teho on enintään 100 hv (73,55 kW). (Osa 1, sellaisena kuin se on muutettuna Irkutskin osavaltion lailla 14.7.2011 nro 69-OZ) Maksaa veroa, joka on 20 prosenttia vahvistetuista veroasteista: -Kansalaiset, jotka saavat työeläkettä yhdestä ajoneuvosta, joka on valittu edellä mainituista ajoneuvoista. Veroviranomainen laskee veron määrän jokaisen ajoneuvon osalta vastaavan veropohjan ja verokannan tuotoksi. Veron määrä lasketaan sen mukaan, kuinka kauan auto rekisteröitiin henkilölle. On huomattava, että ajoneuvon rekisteröintikuukausi sekä ajoneuvon poistumiskuukausi on otettu rekisteröinnistä joka kuukausi. Ajoneuvoveron määrä on yhtä suuri kuin veropohja kerrottuna veroasteella ja raportointijakso (yleensä yksi vuosi). Verovelvolliset, jotka ovat yksityishenkilöitä, maksavat veroa verotusilmoituksen perusteella viimeistään 3. marraskuuta viimeisen voimassaolokauden jälkeen. Veroilmoitus voidaan lähettää enintään kolmeen kalenterivuotta edeltävään verokausiin. Verovelvollisen velvoite maksaa veroa rajoittaa myös sama ajanjakso. muoto veroilmoitus ja sen täyttämismenettely hyväksyttiin Venäjän federaation veroviranomaisen 20.2.2012 tekemällä päätöksellä nro. ММВ-7-11 / 99 @. Asiakirjan tätä muotoa sovelletaan alkaen vuoden 2012 liikenneveroilmoituksen esittämisestä. Liittovaltion laki 27. marraskuuta 2010 N 307-FZ (tuli voimaan 1. tammikuuta 2011) muutti luku. Venäjän federaation verokoodin 28 §: ssä, jonka mukaan liikenneveron peruskorot on puolittunut tiettyjen ajoneuvotyyppien osalta ja Venäjän federaation lainvalvojien (edustavien) viranomaisten oikeus laskea liikenneveron alhaisempia verokantoja suhteessa henkilöautoja moottorin teho on jopa 150 litraa. a. osallisuutta. Verokantoja voidaan lisätä (pienentää) Venäjän federaation osapuolten lait, mutta enintään kymmenen kertaa. Tätä verokantojen alennuksen rajoittamista ei sovelleta Venäjän federaation osavaltioiden lainsäädännössä moottoritehoihin tarkoitettuihin henkilöautoihin (kukin hevosvoima) jopa 150 hv (jopa 110,33 kW). Sen on sallittava eriytetyt verokannat suhteessa kullekin ajoneuvoluokalle sekä ottamalla huomioon ajoneuvojen tuotannonvuodesta kuluneiden vuosien määrä ja (tai) niiden ekologinen luokka. Ajoneuvon valmistusvuoden jälkeen kuluneiden vuosien lukumäärä määritetään kuluvan vuoden tammikuun 1 päivästä alkaen kalenterivuodet ajoneuvon valmistusvuotta seuraavan vuoden ajalta. Alueellisella lainsäädännöllä ei määritetä ainoastaan liikenneverokantoja, vaan myös siitä hyötyvät, minkä vuoksi tietyntyyppistä liikennettä yhdessä kohteessa ei saa verottaa ollenkaan, ja naapurimaista veroa kannetaan maksimissaan. Näin ollen useilla Venäjän federaation alueilla on eriytetty veroprosentit riippuen tietyistä auton objektiivisista ominaisuuksista. Esimerkiksi Primorsky Krai, Sakhalin ja Irkutsk alueilla on osoitettu, että etuoikeus myönnetään auton ikästä riippuen: mitä vanhempi auto on, sitä matalampi kuljetusvero. Primorskin alueella, tällainen sääntö otettiin käyttöön autoissa ja autot, Sakhalinin ja Irkutskin alueilla - vain autojen osalta. 1.4 Maa-vero

Maa-vero on paikallinen vero. Kaikki sen varat menevät kaupungin, piirin, maaseudun hallinnon talousarvioon, jonka alueella maa-alue sijaitsee. Maa-vero asetetaan Ch. 31 §: ssä ja kuntien edustavien elinten sääntelytoimissa, ja se tulee voimaan ja lakkaa toimimasta kunnan muodostamisjärjestelmän säännöstön ja säädösten mukaisesti. Veron määrittäminen, kuntien edustavat elimet määrittävät verokannat koodeksin 31 luvussa vahvistetuissa rajoissa, menettelyä ja määräaikoja veron maksua varten. Maa-vero ei ole pelkästään paikallisten budjettien tärkein tulonlähde vaan myös yhtä tärkeä kannustin; edistää maankäyttöä, niiden suojelua, maaperän hedelmällisyyden parantamista ja ympäristönsuojelua. Maa-vero maksaa maanomistajat ja järjestöt, joilla on maa-alueita omistusoikeuden, pysyvän käyttötarkoituksen tai oikeus elinikäiseen perittyyn hallussapitoon. Velvollisuus maksaa maa-vero syntyy yksittäisestä henkilöstä siitä hetkestä lähtien, kun valtio rekisteröi yhtenäisen valtion rekisterissä yhden näistä oikeuksista maa-alueelle. Samanaikaisesti luonnollisia henkilöitä ei tunnusteta veronmaksajiksi niiden maa-alueiden osalta, jotka ovat heidän hallussaan kiireellistä käyttöä koskevalla oikeudella tai jotka on siirretty niille vuokrasopimuksen perusteella. Verotuksen kohteena ovat tontit, jotka sijaitsevat kunnassa, jossa vero on otettu käyttöön. Artiklan 2 kohdan mukaisesti. Venäjän federaation maakoodin 6 mukaisesti, jotta maa-alueesta tulee maa-alue ja siviilioikeudelliset suhteet, minkä seurauksena se tunnustetaan verotukseksi, on erikseen määriteltävä, että otsikoihin, sijaintiin, alueeseen, tarkoitukseen ja sallittuun käyttöön on rajattu rajat. Kaikki nämä tiedot kirjataan valtion kiinteistörekisteriin. Ei tunnustettu verotukseksi: venäjän federaation lainsäädännön mukaisesti liikkeelle luovutetut maa-alueet; venäjän federaation lainsäädännön, joka on Venäjän federaation kansojen kulttuuriperinnön erityisen arvokkaiden esineiden varassa, esineitä, jotka sisältyvät maailmanperintöluetteloon, historiallisiin ja kulttuurivarantoihin, arkeologisen perinnön kohteisiin; venäjän federaation lainsäädännön mukaiset liikevaihtoa rajoittavat maa-alueet edellyttivät puolustus-, turvallisuus- ja tullitarpeita; maa-alueet metsämaan koostumuksesta; venäjän federaation lainsäädännön mukaiset liikevaihdosta rajoitetut maa-alueet, joiden omistuksessa ovat valtion omistamat vesilaitokset osana vesivaroja Maaveron veropohjan määritellään maan maasumman arvoksi 1. tammikuuta alkaen, joka on verokausi. Veroviranomaiset määrittelevät yksityishenkilöille valtion verohallintoa ylläpitävistä elimistä, elimistä, jotka rekisteröivät oikeuksia kiinteistöihin ja liiketoimiin sekä kuntien muodostamien elinten tietoihin. Verokannat määräytyvät kuntien edustavien elinten (lakialueilla, jotka ovat liittovaltion kannalta tärkeitä Moskovassa ja Pietarissa), ja ne eivät saa ylittää seuraavia: · 0,3 prosenttia maa-alueiden osalta: maatalousmaa; jotka asuvat asuntokannasta ja asuntorakentamisen kompleksista; jotka on tarkoitettu henkilökohtaiseen tytäryritykseen, puutarhanhoitoon, puutarhaviljelyyn tai kotieläintuotantoon sekä sokerintuotantoon; · 1,5 prosenttia muiden maa-alueiden osalta. Sen on sallittava vahvistaa eriytetyt verokannat riippuen maaluokista ja (tai) maa-alueen sallitusta käytöstä. Bratskin duuman 30. syyskuuta 2005 tekemällä päätöksellä N 68 / GD (sellaisena kuin se on muutettuna 30 päivänä syyskuuta 2011) "On maa-vero Bratskin kaupungissa "(yhdessä" Bratskin kaupungin kiinteistöverosta annettujen asetusten kanssa ") verokannat ovat seuraavat määrät: ) 0,1 prosenttia maata kohden: hankittu (tarjottu) henkilökohtaiseen tytäryritykseen, puutarhanhoitoon, puutarhaviljelyyn tai kotieläintuotantoon sekä sokerintuotantoon; osuuskunnat ja yksittäiset autotallit; tarkoitetaan maatalousmaata tai maata Bratskin maatalouden käyttövyöhykkeiden koostumuksessa ja käytetään maataloustuotantoon; (lukuun ottamatta asunto-osakeoikeuden osuutta, joka liittyy kiinteistöön kuulumattomaan esineeseen ja asunto- ja apurahankompleksin teknisiin infrastruktuuripalveluihin) tai hankittu (tarjottu) asuntorakentamiseen; ) 0,55 prosenttia kemikaali-, puunjalostus- ja apuyritysten esineiden sijoittamisessa käytettävästä I- ja II-luokan vaaraluokista (vaarasta); ) 1,5 prosenttia muiden maa-alueiden osalta. Kiinteistöveron laskentakaava on yksinkertainen ja veronmaksajat voivat itse laskea veron määrän: Kiinteistöveron laskentakaava: LAND TAX = (TAX RATE x TAX BASE): 100 Yksittäisistä veronmaksajista maksaa vuosittain 1 päivästä tammikuuta 2011 maaveroa, joka on aikaisempi kuin verokauden päättymistä seuraavan vuoden marraskuun 1. päivä. Kun verotetaan kiinteistöveroa tietyille henkilöryhmille, veron perusteen vähennys veron ulkopuoliselle summalle myönnetään - yhden kunnan alueella kymmenentuhatta ruplaa kohti veronmaksajalle omistetun, pysyvän (loputtoman) tai elinikäisen perimän maa-alueen osalta hallussa. Tämä on: Neuvostoliiton sankareita, Venäjän federaation sankareita, kunniaperinteen haltijoita; vammaisten henkilöiden, joilla on III vammaistyöttömyysaste, sekä sellaisten henkilöiden, joilla on vammaisryhmät I ja II, jotka on perustettu ennen 1 päivää tammikuuta 2004 ilman mielipide työntekijöiden työkyvyttömyysasteesta; vammaiset lapsuudesta lähtien; veteraanien ja isovanutta sodan sodan veteraaneja sekä veteraaneja ja vammaisia veteraaneja; jotka ovat oikeutettuja saamaan sosiaalista tukea Venäjän federaation lain "Kansanterveyden suojelemisesta siviili-ilmailun aiheuttaman säteilyn vuoksi" (sellaisena kuin se on muutettuna Venäjän federaation 18.6.1992 annetulla lailla N 3061-1) Saksan liittotasavallan 26. marraskuuta 1998 antamassa laissa N 175-FZ "Venäjän federaation kansalaisten sosiaalisesta suojelusta säteilyn vuoksi vuoden 1957 onnettomuuden seurauksena Mayakin tuotantoyhdistyksessä ja radioaktiivisten jätteiden päästäminen Tech-joelle "Ja mukaan liittovaltion lain 10 tammikuu 2002 N 2-FZ" Sosiaalisen takeet kansalaisille altistuvat säteilylle seurauksena ydinkokeiden klo Semipalatinskin ydinkoealue "; henkilöt, jotka osana erityisriskiyksiköitä osallistuivat suoraan ydinaseiden ja termonukleoaristen aseiden testaamiseen ja poistavat aseita ja sotilaslaitoksia käyttävien ydinlaitosten onnettomuuksia; jotka ovat saaneet tai kärsineet sädehoidosta tai jotka ovat joutuneet vammautumaan testien, harjoitusten ja muiden ydinlaitosten, kuten ydinaseiden ja avaruusteknologian, osalta. Veropohjan alennuksen vahvistamiseksi henkilön on toimitettava asiakirjat, jotka vahvistavat tämän oikeuden. Asiakirjat on toimitettava veroviranomaiselle maa-alueen paikassa. Menettely ja määräajat, joiden mukaan veronmaksajien on toimitettava asiakirjat, jotka oikeuttavat veropohjan alentamiseen, vahvistetaan kuntien lakien nojalla (Moskovan ja Pietarin lait). Samaan aikaan määräaika asiakirjojen toimittamisesta, jotka oikeuttavat veropohjan alentamiseen, ei saa olla päättynyt viimeistään päättämättömän verokauden päättymistä seuraavan vuoden 1 päivänä helmikuuta. Jos verottamatta jäävän summan määrä ylittää tonttiin määritetyn veropohjan määrän, veropohjan oletetaan olevan nolla. Verovelvolliset, joilla on oikeus etuuteen tai veron perusteen alentaminen verosta, joka ei ole veronalaista, on toimitettava veroviranomaisille asiakirjat, jotka vahvistavat tällaisen oikeuden. "Etuoikeutettujen" asiakirjojen jättämisen määräaika vahvistetaan paikallisviranomaisilta. Sitä ei voida kuitenkaan vahvistaa myöhemmin kuin voimassaolon päättymistä seuraavan vuoden helmikuussa. Venäjän federaation verolain mukaisten maavero-oikeuksien lisäksi kunnan edustavien elinten (Moskovan ja Pietarin liittovaltion kannalta merkittävien kaupunkien lakien) lainsäädännölliset säädökset voivat verohelpotuksia ja syyt niiden käyttöön. Nämä oikeudet ovat voimassa vain näiden kuntien alueella. Venäjän federaation verosäännöksessä vahvistettu maaverovapautusluettelo on Art. Venäjän federaation verolain 395 §: ssä. Joten tämän artiklan mukaan verosta vapautetaan: Pohjois-Korean, Siperian ja Venäjän federaation Kauko-idän alkuperäiskansoihin kuuluvat henkilöt sekä näiden kansojen yhteisöt, jotka liittyvät perinteiseen elämäntapaansa, liike-elämäänsä ja käsityöteollisuutensa säilyttämiseen ja kehittämiseen (Venäjän federaation verolain 395 §: n 7 momentti) ). Alkuperäiskansat Pohjois, Siperian ja Kaukoidän Venäjän federaation kansoille, jotka asuvat alueilla Pohjois, Siperian ja Kaukoidän alueilla perinteisen ratkaisun heidän esi-säilyttää perinteinen elämäntapa, elinkeinoja ja käsitöitä, joissa on alle 50 tuhatta. Ihmiset ja pitävät itseään erillisen etnisen yhteisöjä. Seuraavat luokat vapautetaan Bratskin kaupungin veroista: yksityishenkilöt, jotka ovat asunto-osakeyhdistysten jäseniä asuinkiinteistöjen ja apurahastojen asuntotuotannon ja insinöörinrakennuksen omistamien maa-alueiden osalta ja jotka on tarkoitettu asunto-osakeyhtiöiden hallinnoimien asuntojen hoitamiseen; perheenjäseniä, jotka ovat menettäneet elatusvelvollisen tehtäviensä hoitamisessa suhteessa omistusoikeuteen käytettyyn maahan, pysyvään käyttötarkoitukseen tai elinikäiseen perittyyn hallussapitoon; veteraaneja ja vammaisia veteraaneja sekä veteraaneja ja vammaisia veteraaneja. Maa-alueelle (sen osuudelle), joka peritään (luovutetaan) yksilölle perimättä, maa-vero lasketaan alkaen perintön avaamisesta. Perinnön aloituspäivä on kansalaisen kuolema. Kun kansalainen julistetaan kuolleeksi perimisajan alkamispäivänä, on päivä, jona tuomioistuimen päätös kansalaisen kuolleen julistamisesta on voimassa, ja siinä tapauksessa, että kansalaisen kuolemantapaus tunnustetaan hänen kuolemansa päiväksi, tuomioistuinpäätöksessä mainittu kuolemispäivä. (Venäjän federaation siviililain 20 §). Yksityishenkilöt maksavat maaveroa veroviranomaisen lähettämän verotusilmoituksen perusteella. Seuraavat johtopäätökset voidaan tehdä: yksityishenkilöt maksavat veroja kiinteistöistä (rakennukset, maata), ajoneuvoista eli yksityishenkilöiden verosta, maaveroista, liikenneverosta. Veron määrä (veron määrä) lasketaan verotarkastukset rekisteröintiviranomaisten vastaanottamien tietojen perusteella. Suoritettujen laskelmien perusteella veroviranomaiset muodostavat ja lähettävät maksuasiakirjat kansalaisille verojen maksamista varten ilmoittaen summan, määräajan ja siirron yksityiskohdat. Liikenneveroa sovelletaan alueellisiin veroihin. Alueelliset lainsäädäntöelimet määrittelevät verokannat Venäjän verolain (Tax Code) asettamissa rajoissa, menettelystä ja määräajoista maksettavina määrinä sekä tarjoavat etuja ja perusteita niiden käytöstä. Liikenneveron koko riippuu ajoneuvon tyypistä ja moottorin tehosta. Maa-vero ja henkilökohtainen kiinteistövero ovat paikallisia veroja. Siksi ne on otettu käyttöön kunkin kunnan (kaupunki, alue) alueellisella paikallisten edustuselinten sääntelytoimilla, jotka määrittävät itsenäisesti verokannat RF-verolain mukaisten rajojen puitteissa samoin kuin lisäedut, perusteet ja menettelyt niiden soveltamiseksi. Yksilöiden omaisuuteen kohdistuvat verokannat riippuvat verollisten hyödykkeiden inventaarioarvosta. Maaveron määrä riippuu maan maantieteellisestä arvosta. 2. Yksityishenkilöiden omaisuuden verotuksen tärkeimmät ongelmat ja mahdollisuudet

2.1 Yksilöiden omaisuuden verotuksen ongelmat

Verotuksellisella omaisuudella oli merkittäviä sekä taloudellisia että poliittisia vaikeuksia. Venäjällä nyt ei ole kiinteistökohteiden markkinat sellaisinaan (maa-alueet, joissa on kaikki erottamattomat elementit), mutta kiinteistöjen yksittäisten osien markkinat - asunnot, toimistot, varastotilat jne. Lisäksi näiden yksittäisten markkinasegmenttien "liikevaihto" on rajoitettu hallinnollisten ja taloudellisten esteiden sekä näiden verojen hallinnointiin liittyvien ongelmien vuoksi. Maaverotuksen ongelmat: maapallon arvonmääritys on laitonta, käytännössä maapallomarkkinoita, suuria aikoja, työvoimaa, rahoituskustannuksia koskevan veron hallinnointiongelmia, huomattava määrä maa-alueita, joilla ei ole rajoja, ts. ei ole määritelty eikä niillä ole tekijänoikeuden haltijaa maa-alueet, ei ole läpäissyt valtion rekisteröintiä, minkä seurauksena näillä alueilla ei ole verotusta. Mainittujen tehtävien ratkaisu käsittää ennen kaikkea kiinteistöverotuksen uudistamisen käsitteen ja tämän asiakirjan tarkan toteutuksen käsitteen. Yksilöiden omaisuuden verotuksen ongelmat: monet Venäjän federaation alueella sijaitsevat kohteet eivät siirtäneet varastokirjanpitoa, yksityishenkilöiden omaisuutta koskeva varaston arvo, joka on tämän veron veron peruste, ei kuvasta verollisen omaisuuden todellista hintaa, koska teknisten selvitysviranomaisten käyttämät nykyiset menetelmät omaisuuden inventointiarvo on puolueellinen, vanhentunut ja sisältää paljon ristiriitoja. Kiinteistöverotuksen lainsäädäntö on yhdistelmä lakeja ja muita säädöksiä, joiden kautta valtion elimet perustavat, muuttavat tai kumoavat asiaa koskevat oikeudelliset normit. Yksityishenkilöiden verotus viitataan paikallisiin veroihin, verotus suoritetaan Venäjän federaation lain 9 §: n 1 päivänä 1991 nro 2003-1 "Yksityishenkilöiden veroja koskevasta verosta". Perinteisesti kiinteistöverot ovat tärkein tulonlähde paikallisella tasolla, koska kiinteistötavarat ovat ominaisia pysyvällä sijainnilla ja niiden lainkäyttövalta on helppo korjata; niitä käytetään kaupunkien infrastruktuurin kehittämiseen ja mekanismiin, jolla säännellään vaurauden hankkimiseen liittyvää yhteiskunnallista eriarvoisuutta. Kiinteistövakuutuksesta on tullut kiinteistöjen, tilojen ja tilojen vero. Se on säännöllinen vero ja maksetaan vuosittain riippumatta siitä, käytetäänkö tätä omaisuutta vai ei. 2.2 Ohjeet verotuksen parantamiseksi ottamalla käyttöön kiinteistövero

Tällä hetkellä kiinteistöverotusta tehdään noin 130 maassa, ja se eroaa veronmaksajien oikeudellisen aseman, verotuksen kohteen, veron perusteiden määrittämismenetelmien ja hyväksyttyjen verotusmenettelyjen osalta. Monien kehittyneiden markkinamaiden kokemus osoittaa, että kiinteistöverot ovat merkittävässä osassa osana yleistä pääoman ja omaisuuden verotusta. Useimmissa maailman maissa kiinteistövero liittyy paikallisiin veroihin, mistä johtuen merkittävä osa paikallisista talousarvioista muodostuu. Yhdysvalloissa noin 45 prosenttia paikallisten budjettien tuloista muodostuu kiinteistöverojen kustannuksella, Ranskassa - 40 prosenttia. Paikallinen kiinteistövero on Kanadassa, Virossa, Suomessa, Ranskassa, Irlannissa, Puolassa, Turkissa ja Yhdysvalloissa. Australiassa 0,2% verotuloista menee liittovaltion talousarvioon, ja suurin osa kohdistuu kunnallisiin ja alueellisiin budjetteihin. Belgiassa paikallis- ja alueviranomaiset rahoitetaan kiinteistöveron myöhäisestä tai epätäydellisestä maksusta. Taloudellisesti kehittyneiden maiden kiinteistöjen, myös maa-alueiden, verotuksen pääperiaate on "ad valorem" (hinnan mukaan) periaate, ts. vero on verrannollinen kiinteän omaisuuden nykyiseen markkina-arvoon. Veropohja määräytyy kiinteistön markkina-arvon tai kiinteistöjen vuokrauksen yhteydessä tuottaman tulon perusteella. Yksittäinen maa-vero sen puhtaassa muodossa on harvinaista (esimerkiksi Australiassa). Kiinteän omaisuuden verotusta harjoitetaan pääasiassa, ja tonttien rakennetut ja kehittämättömät osat erotetaan kiinteistöjen kokoonpanosta; Rakentamattomassa osassa erotetaan eri luokkien maat ja rakennetuilla alueilla erotetaan eri luokkien rakenteet. Useimmissa maissa tärkeimmät verotukselliset edut liittyvät maatalousmaan, julkisten laitosten, asumiseen. Verotukselliset etuudet tai avustukset pienituloisille verovelvollisille määritellään myös. Monien maiden lainsäädännössä määritellään tulon taso, joka antaa oikeuden etuuteen tai vapauttaa verosta; Vastaava verotulojen vähennys on täysin valtion korvaama. Kiinteistöverot ovat kiinteistönomistajien tai vuokralaisten, oikeushenkilöiden tai yksityishenkilöiden maksamia, riippuen verotuksen maksaja-arvojen määrittämisperusteista, jotka on otettu käyttöön yhdessä tai toisessa maassa. Niinpä useimmissa maissa veronmaksajat jakautuvat vuokralaisiin ja omistajiin, mutta joissakin maissa, kuten Saksassa, veronmaksajat jaetaan tyyppeihin ottamatta huomioon kiinteistön kriteeriä (yksityishenkilöt ja oikeushenkilöt). Maa- ja kiinteistöverot ovat lähinnä paikallisia veroja. Samanaikaisesti paikallisviranomaiset asettavat yleensä verokantoja ja keräävät veroja, ja verohallinto (veropohjan määrittäminen, omaisuuden arvostus) tavallisesti hoitaa korkeimman hallintotason (liittovaltion Venäjän federaatiossa). Yhdysvalloissa, Kiinassa, Singaporessa, Australiassa ja johtavissa Euroopan maissa verotusasioiden kiinteistöarviointi suoritetaan veroviranomaisten tai erikoistuneiden arviointitoimistojen kautta valtiovarainministeriön valvonnassa. Monissa maissa kiinteistöveroja on kahdenlaisia talousarvion saapuessa. Nämä ovat vuosittaiset verot maa-alueista ja kiinteistöistä sekä kertaluonteiset verot, jotka peritään kiinteistösiirron yhteydessä. Tällä hetkellä yksittäinen vero Venäjän federaation kiinteistöjen osalta ei ole vielä tullut voimaan. Ensinnäkin tämä johtuu siitä, että sen täytäntöönpanoon liittyy ongelmia. Ensinnäkin on mahdollista ottaa käyttöön kiinteä vero vain suoraa pakottamista vastaan, koska veronmaksajat eivät ole kiinnostuneita verotaakan lisäämisestä. Lisäksi tuomioistuimissa on mahdollista haastaa massiivisesti kunkin kohteen markkinahinta, joka kestää yli kuukauden. Toiseksi tämän veron oletetaan olevan laskematta kiinteän omaisuuden markkina-arvosta, joka on huomattavasti suurempi kuin inventaarion arvo (inventaario antaa, vaikkakin alueittain erotellaan, mutta silti massiivinen arvio), mikä johtaa lisän maksamiseen ja tyytymättömyyteen pienituloiset kansalaiset. Koska verotus on huomattava määrä, silloin todennäköisesti tulee olemaan tietty määrä kodinomistajia, jotka haluavat riitauttaa veron määrän, jonka verotus laskee. Siksi näyttää asianmukaiselta luoda verojärjestelmä ennen veron käyttöönottoa, jotta jokainen voi tulla ja pyytää laskelmia, joiden perusteella veron määrä osoittautui yhdeksi eikä toiseksi. Kiinteistöveron tulevaisuudennäkymistä Venäjän federaatiossa voidaan päätellä, mutta koko maan tasolla ongelmat, jotka liittyvät ensisijaisesti inventaarioon, varastoarvon määrittämiseen ja monien esineiden tilaan, näkyvät paljon enemmän ja niiden ratkaisu vaatii huomattavia kustannuksia. Loppujen lopuksi on välttämätöntä paitsi perustaa massa-kiinteistöarviointijärjestelmä ja valtion veronmaksajien järjestelmä, myös ratkaista paljon ongelmia, jotka ovat ensi silmäyksellä teknisiä. Nykyään vain kolmannes kiinteistöstä otetaan huomioon maassa. Nämä kohteet ovat sidottuja paikkakunnalle, syötetty elektronisiin tietokantoihin, niiden omistajuuden historia on luotu ja niiden katastrofaalinen arvo arvioidaan. Kutakin esinettä koskevat katastrofiarvot ovat yksilöllisiä. Se on suurempi kaupunkeihin, mikä on alhaisempi maaseutualueille. Koko kiinteistöomaisuuden kokoaminen on kuitenkin vaikeampaa varsinkin nykyaikaisten kartografisten materiaalien puuttuessa. Venäjällä on taipumus periä kiinteistöveroa. Tämän osoittaa venäläinen sanomalehti, jonka mukaan kiinteistövero voidaan ottaa käyttöön vuonna 2014. Laitokset ovat jo sopineet tästä lakiluonnoksesta, kertoivat tiedotusvälineet. Oletetaan, että vero ei ole täysin sama, vaan sitä veloitetaan erikseen kiinteistöjen ja maa-alueiden osalta. Mutta kummassakin tapauksessa katastrofiarvo. Kiinteistöomistusten maantieteellinen arviointi toteutetaan kaikkialla. Totta, monissa tapauksissa se on monta kertaa suurempi kuin ns. BTI-arvio (varaston arvo). Asuinkiinteistöjen korko on enintään 0,1 prosenttia katastrofiarvosta, ei-asuinkiinteistöjen osalta - jopa 0,5 prosenttia. Talojen ja mökkien alapuolella oleva maa-ala on enintään 0,3 prosenttia ja maata muihin tarkoituksiin - 1,5 prosenttia. Jokaisesta asuinkiinteistöstä on 20 neliömetrin verovähennys. Ylivoimaisen kiinteistön haltijat - yli 300 miljoonaa ruplaa - joutuvat haarukoittamaan: heille verokantaa voidaan nostaa yhdeksi prosentiksi. Lopulliset päätökset verokannoista tekevät alueelliset viranomaiset. Liittovaltiossa on "haarukka", jonka sisällä ne voivat toimia. Samalla alueille asunto-kiinteistöjen neliön hinta on keskimäärin 35 tuhatta ruplaa. Raha kiinteistöverosta siirtyy paikallisiin budjetteihin. Uskotaan, että tämä auttaa heitä saamaan lisätuloja. Jos esimerkiksi valtio sai vuonna 2006 hieman yli 17 miljardia ruplaa maksamasta kiinteistöveroa, siirtyessään "maarekisteriveroon" veron määrä kasvaa useita kertoja - jopa 67 miljardia ruplaa vuodessa, Rossiyskaya Gazetan asiantuntijat olivat aiemmin laskeneet. 2.3 Omistajien verotusasema yksityishenkilöiltä Irkutskin vastaavan budjetin muodostamisen yhteydessä Kiinteistövero sillä on tärkeä rooli kunnan tai Venäjän federaation talousarvion muodostamisessa. Yksityishenkilöiden verotus sekä maa-vero on paikallinen vero, se menee kuntien talousarvioihin. Kuljetusvero on alueellinen verohyvitetään Venäjän federaation aiheen talousarvioon. Taulukko 2 lokakuun 1 päivästä 2012 lähtien osuudeksi Todelliset kokonaistulot tuhatta RUB.% Paikallisten budjettien kokonaistulot (lomake nro 1-NM-raportin s. 1010) 13,624,894,100.0Henkilökohtaisista tuloista perittävät verot9,419,829 69,1 Verot, joilla on erityiskäsittely2 232 851 16,4 Yksinkertaistetun verojärjestelmän soveltamisesta perittävä yksittäinen vero 1 036 490 7.6 Yhdistetty tuloverotus 1 144 633 8.4 Yksittäisen maatalouden vero51 728 0, 4 Verotusjärjestelmää sovellettaessa kannettava vero Kiinteistövero 1 823 065 13,4 Kiinteistövero FL109 912 0,8 Kiinteistöverotus 1 713 153 12.6 Vakuudet velkojen takaisinmaksusta ja laskutettujen verojen, palkkioiden ja muiden pakollisten maksujen, muiden kuin verotulojen , admin veroviranomaisten ja valtion tullin määrittelemät 149 149 1.1 Näin ollen kiinteistöveron todelliset tulot ovat 1,823,065 tuhatta ruplaa, mikä vastaa 13,4%: n osuudesta kokonaisliikevaihdosta. Lisäksi suurin osa verotuloista yksityishenkilöiden omaisuudesta on maa-vero. Paikallisen talousarvion tulot yksityishenkilöiden verotuksesta ovat yli 15 kertaa pienempiä kuin maavero. Voidaan päätellä, että alueellamme verotulojen pääosa kiinteistöveroista paikalliseen talousarvioon on maa-vero. Taulukko 3 Verrattuna vuoden 2012 vastaavaan ajanjaksoon kaikki verotulot kasvoivat paikalliseen talousarvioon. Osana kiinteistöveroja yksilöiden kiinteistöveron korotus 0,3%: n osuudella kokonaistuloista on näkyvissä. Päinvastoin, tilanne maavero, jonka osuus kokonaisliikevaihdosta laski 0, 1%. Suurin osa paikallisen talousarvion tuloista on henkilökohtaisten tulojen veroja. Irkutskin alueen konsolidoidun aluestrategian verot ja palkkiot: Taulukko 4 lokakuun 1 päivästä 2012 alkaen 1.10.2013 osake Tosiasialliset yleiset tosiasialliset tulot Tulot Tulot Tulot Tuhannet ruplat% Tuhannet hieroa.% Konsolidoidun talousarvion kokonaistulot (lomake nro 1-NM-raportin s. 1010) 75 134 947 100.071 721 489 100.0Voitto-vero26 382 853 35,117 901 423 25,0 Henkilökohtainen tulovero23 452 046 31,225 604 195 35,7 Hyväksytyt11 723 926 15,612 982 521 18,1 alkoholin, alkoholia sisältävien ja alkoholituotteiden valmisteverot63 0,044 295 0,1 Alkoholi, alkoholipitoiset tuotteet ) 32 0,0-97 vodka, LVI, konjakki, samppanja, viini ja muut alkoholijuomat (vain viite) 31 0,044 392 0,1 olut 1 860 668 2,51 929 874 2,7 bensiini 5 023 884 6,75 429 670 7.6 dieselpolttoaine4 637 963 6.25 370 820 7.5 moottoriöljy201 348 0.3207 846 0.3 Erityisjärjestelmän mukaiset verot3 291 141 4.43 528 393 4.9 yksinkertaistettuun verojärjestelmään liittyvä yksittäinen vero2 072 980 2,82 338 66 5 3.3 Yksittäinen vero laskennallisista tuloista1 144 633 1,51 118 244 1,6 yksittäinen maatalouden vero73 528 0,165 969 0,1 verotusta koskevan patenttijärjestelmän soveltamisesta perittävä vero 5 515 Kiinteistövero 9 084 199 12.110 427 698 14,5 Verotus omaisuus (LE + FL) 6 956 399 9,38 022 162 11,2 kiinteistövero YuL6 846 487 9,17 862 608 11,0 kiinteistövero FL109 912 0,1159 554 0,2 Liikenneverot414 221 0, 6541 699 0,8 Rahapelivero426 0,0709 0,0 Maavara 1 713 153 2,31 863 128 2,6 Resurssimaksut 944 697 1,31 037 167 1,4 mineraalivero 934 927 1,21 025 858 1,4 palkkio esineiden käyttö on eläin Rauhan ja vesiympäristön biologisten resursov9 770 0011 309 0,0Postupleniya vuoksi velan takaisinmaksu ja uudelleenlaskenta luopua verot, maksut ja muut pakolliset maksut, ei-verotulot hallinnoi veroviranomaisten ja valtion poshlina256 085 0,3240 092 0,3 Tosiasiassa vastaanotettujen varojen määrä yksityishenkilöiden kiinteistöveron ja kiinteistöveron osalta on kuljetusmaksu välillinen. Jos vertailemme vuoden 2012 ja vuoden 2013 välistä ajanjaksoa, liikenneverotuksen liikevaihto kasvaa 0,2%. Irkutskin alueen konsolidoidun budjetin omaisuuden verot muodostavat yleensä vain 3 prosenttia kokonaisliikevaihdosta, mukaan lukien 0,6 prosenttia kuljetusveron tuotosta. Voidaan päätellä, että yksityishenkilöiden omaisuusverojen luokka on talousarvion muodostamisen lopussa. Tämä puhuu ensinnäkin tarpeesta tarkistaa veropolitiikkaa henkilökohtaisten omaisuushyödykkeiden verotuksessa ja tarve liberaaliseen lähestymistapaan tähän veroluokkaan verotulojen lisäämiseksi paikalliseen talousarvioon. Tilanne voi muuttua radikaalisti yhden yksittäisen veron käyttöönotolla. Tämän veron käyttöönoton myötä lainsäätäjän odotetaan lisäävän liikevaihtoa talousarvioon, joka korvaa liikenteen, maavero- ja omaisuusveron yksityisille. johtopäätös

Verotus on tulonjakojärjestelmä oikeushenkilöiden ja yksityishenkilöiden ja valtion välillä, ja verot ovat pakollisia maksuja valtion budjetoimille lain mukaan, oikeushenkilöiltä ja yksityishenkilöiltä julkisten tarpeiden täyttämiseksi. Verotuksen periaatteet ovat yhdenmukaisuus ja varmuus. Yksi verolainsäädännön olennaisista osista ja veron oikeudellinen rakentaminen on verotuksen kohdetta. Se on perusta erilaisten verojen jakoa varten. Jokaisella yksittäisellä verolla on oltava oma verotuksellinen kohde, joka ei ole samansuuruinen kuin muut verot. Sama kohde voidaan verottaa vain yhden kerran. Yksilöiden verotuksen kohteet voivat olla omaisuutta, tuloja, tuloja tai muita taloudellisia perusteita, joilla on raha, määrällinen tai fyysinen ominaisuus, jonka olemassaolo verotuksen ja verojen verovelvollisen lainsäädännön mukaan sitoo verovelvollisuutta. Veron aihe on aineellisen maailman kohteet, joiden läsnäolo lain mukaan yhdistää verovelkojen syntymisen. Verotuksen kohde määritellään pääsääntöisesti todelliseksi (auto, asunto, maa), johon liittyy siviilioikeudellinen liiketoimi, joka merkitsee verotuksen kohdetta tai omaisuuden omistus on verotettava. Yksilöiden verotus on olennainen osa Venäjän federaation verojärjestelmää. Kiinteistövero, liikennevero ja maa-vero vaikuttavat sekä valtion että sen kansalaisten tietoisuuteen. Sen vuoksi niiden uudistamiseen tähtäävien toimenpiteiden toteuttamisessa on otettava huomioon molempien osapuolten edut. On välttämätöntä analysoida jatkuvasti tilannetta globaalissa ja Venäjän taloudessa ja etsiä käytettävissä olevia mahdollisuuksia hyödyntäen vaihtoehtoja taloudellisten toimijoiden osallistumisen tukemiseksi ja talouden kasvun edistämiseksi myös veropolitiikan avulla. Kiinteistöverotuksen laaja-alaisen selvityksen prosessi johtaa todennäköisesti päätelmiin kiinteistöverojen merkityksestä ensimmäisiksi veronlähteiksi varojen perimiseksi valtion budjettiin. Kiinteistö on verotuksen vakaintavin tavoite lähinnä sen stationaarisuuden vuoksi. Kiinteistöveroilla on suuri finanssi- ja sääntelypotentiaali, mutta niillä on kaikki välittömien verojen edut ja tehokas hallinnointi voi merkittävästi lisätä alueellisten ja paikallisten budjettien tuloja. Yksityishenkilöille kannettujen verotulojen osuus on vähäinen: budjettijärjestelmään RF - noin 1,1% Liikevaihtovero on noin 75% kaikista yksityishenkilöistä peräisin olevista kiinteistöveroista. Yksityishenkilöiden verotus on noin 23%. Ja yksityishenkilöiden osuus maata koskevasta verosta on enintään 2-4 prosenttia. Käytettyjen lähteiden luettelo

1. Venäjän federaation siviililaki. Ensimmäinen osa 30.11.1994 nro 51-FZ, sellaisena kuin se on muutettuna. Liittovaltion laki 2. heinäkuuta 2013 № 405-ФЗ // Venäjän sanomalehti. 8. joulukuuta 2. Venäjän federaation siviililaki, osa 26, 1996, nro 14-ФЗ, sellaisena kuin se on muutettuna. FZ 28. kesäkuuta 2013 No 405-FZ // Venäjän sanomalehti. 1996. helmikuu 06 Venäjän federaation verokoodi. Ensimmäinen osa 31. heinäkuuta 1998, nro 146-FZ, sellaisena kuin se on muutettuna. Liittovaltion laki 2. heinäkuuta 2013 № 153-ФЗ // Venäjän sanomalehti. 1998. elokuuta 06 Venäjän federaation verokoodi. Toinen osa, päivätty 5.8.2005, nro 117-ФЗ, sellaisena kuin se on muutettuna. Liittovaltion laki 23. heinäkuuta 2013 № 251-ФЗ // Kerätty lainsäädäntö. 2000. 07 elo Kiinteistöjen oikeuksien rekisteröinnissä ja sen kanssa tapahtuvissa liiketoimissa: Venäjän federaation liittovaltion laki 21.7.1997 nro 122-FZ, sellaisena kuin se on muutettuna. Liittovaltion laki 23. heinäkuuta 2013 № 239-ФЗ // Venäjän sanomalehti. 1997. 30. heinäkuuta. Valtion kiinteistörekisteristä: Venäjän federaation liittovaltion laki 24. heinäkuuta 2007 nro 221-ФЗ, sellaisena kuin se on muutettuna. Liittovaltion laki 07 kesäkuu 2013 № 108-ФЗ // Venäjän sanomalehti. 1. elokuuta Yksityishenkilöiden omaisuuden verotusmenettely yhteisestä pääomasta ja (tai) useiden henkilöiden yhteisomistus: Venäjän federaation valtiovarainministeriön kirje 03.12.2009 N 03-05-04-01 / 98 // Viralliset asiakirjat. 2009. 22.12. Yksityishenkilöiden verotuksesta: Venäjän federaation laki 9.12.1991, nro 2003-1, sellaisena kuin se on muutettuna. Liittovaltion laki 29. kesäkuuta 2012 № 96-ФЗ // Venäjän sanomalehti. 1992. 14. helmikuuta. Tietoja maksusta kentällä: Venäjän federaation laki 11.10.1991, nro 1738-1, sellaisena kuin se on muutettuna. Federal Law, 26.6.2007 No 118-ФЗ // Vedomosti SND ja RF-asevoimat. 1991. 31.10 Liikenneverosta: Irkutskin alueen laki 4. heinäkuuta 2007 nro 53-oz, sellaisena kuin se on muutettuna. päivätty 14.7.2011 № 69 OZ // Konsultti Plus. VersiyaProf. Bratskin kaupungin verovaroista: Bratskin kaupungin duuman päätös, tehty 30.9.2005 nro 68 / g-D, sellaisena kuin se on muutettuna. GD päivätty 30.9.2011 // Konsultti Plus. VersiyaProf. Butakov LD Maailman verotuskoodit // Rahoitus. - 2009. - № 8,10. - kanssa. 15-27. Mamedov O.Yu. Modern economy / Yu.O. Mamedov. - M .: Phoenix, 2009. - 672 s. Panskov V.G. Verot ja verotus Venäjän federaatiossa: Korkeakoulujen oppikirja. 2. ed. / V.G. Panskov. - M .: Book World, 2008. - 457 s. Pepelyaeva S.G. Verolainsäädännön perusteet: Opetuksen tuki / Ed. SG Pepelyaeva. - M.: Yurist, 2009. - 421 s. Petrova G.V. Maailmanlaajuinen tulojen ja kiinteistöjen verotuksen käytäntö // Oikeudellinen maailma №1. - 2010. - s. 22-27. Popov G.V. Kiinteistöjen arvostuksen perusteet / G.V. Popov. - M .: SIO, 2009 - 122 s. Pushkareva V.M. Taloushallinnon ja veropolitiikan historia / V.M. Pushkarev. - M .: BEK Publishing House, 2009. - 426 s. Safronov V.Yu. Verot / V.Yu. Safronov. - M .: Science, 2009. - 387 s. Sergeeva L.I. Maa-alueiden rekisteröinti yksityishenkilöittäin / Ed. LI Sergeeva. - M .: Kaliningrad, 2010. - 382 s. Tolkushkin A.V. Verojen historia Venäjällä / A.V. Tolkushkin. - M .: Pravo, 2009. - 512 s. Chernik D.G. Verot: Opinto-opas / Ed. PO Mustikka - neljäs ed. - M: Finance and Statistics, 2009. - 387 s. Chernik D.G. Verot markkinataloudessa / D.G. Chernik. - M .: Finance, UNITI, 2008. - 352 s. Liittovaltion veroviraston verkkosivusto [Sähköinen resurssi] - http://www.nalog.ru/

verkkosivusto Venäläinen sanomalehti [Sähköinen resurssi] - http://www.rg.ru

VAKUUTUSPALVELU

VEROTON LASKENTAKAUKSEN SÄÄNNÖSTÄ OMISTUKSISTA

Venäjän federaation veroviraston ja veroviranomaisten lukuisten vetoomusten yhteydessä ja yksilöiden kiinteistöveron uudelleen laskemista varten vuonna 2008 Venäjän FTS selventää yksilöiden kiinteistöveron laskentamenetelmää.

Kiinnitämme huomiota siihen, että yksityishenkilöiden kiinteistöveron uudelleen laskeminen vuonna 2008 tapahtuu yksityishenkilöille, jotka omistavat useita kiinteistökohteita yhden kunnan alueella, koska paikallishallitukset asettavat verokannat riippuen koko varaston arvosta omaisuutta.

Tältä osin on huomattava, että kaikki paikallishallitukset eivät asettaneet verokantoja kiinteistön kokonaisarvosta riippuen. Paikallisyhteisön päätöksellä Gelendzhikin Krasnodarin alueelta peräisin oleva keinonahka 18.11.2005 alkaen yksilöiden kiinteistöverokanta määritettiin kiinteistön inventaarioarvosta riippuen.

Yksityishenkilöiden verotus Venäjän federaation alueella on otettu käyttöön Venäjän federaation 19.1.1991 annetulla lailla N 2003-1 "Yksityishenkilöiden verotuksesta" (jäljempänä laki).

Yksityishenkilöiden verotus on paikallista veroa ja se on täysin hyvitetty paikallisten budjettien tuloihin.

Yksityishenkilöiden verovelvolliset ovat yksityishenkilöitä - asuntojen, asuntojen, huviloiden, autotallien ja muiden rakennusten, tilojen ja rakenteiden omistajia - verotuskohteita.

Yksityishenkilöiden verotus lasketaan veropohjan ja vastaavan verokannan perusteella.

Veropohjan laskemiseksi käytetään asunto-, asunto-, mökki-, autotallin ja muiden rakennusten, tilojen ja rakenteiden inventaarioarvoa.

Varaston arvo on kohteen (eli koko talon, koko asunnon tai koko yksityisomistuksessa olevan kiinteistön) korvaava arvo ottaen huomioon rakennustuotteiden, töiden ja palvelujen arvon alenemisen ja hinnan kasvun. Kunkin vuoden tammikuun 1 päivästä alkaen teknisten inventointielinten (PTI / BTI) on annettava tiedot kiinteän omaisuuden inventaarioarvosta kunkin vuoden tammikuun 1. päivänä verotettavana esineenä.

Tällä hetkellä veronmaksajat saivat veroilmoituksia jotka koskevat yksityishenkilöiden verotusta, jossa maksettavan veron määrä on paljon suurempi kuin aiempina vuosina. Monissa tapauksissa tämä johtuu asunto-, asunto-, mökki-, autotallin jne. Inventaarioarvon korottamisesta teknisten inventaarioraviranomaisten veroviranomaisille toimittamien tietojen mukaan.

Huomaa, että laissa säädetään marginaalikorot veroa seuraavista määristä riippuen omaisuuden arvosta:

- enintään 300 tuhatta ruplaa - korkeintaan 0,1%;

- 300 tuhannesta ruplasta 500 tuhanteen ruplaan - 0,1 prosentista 0,3 prosenttiin;

- yli 500 tuhatta ruplaa - 0,3% - 2,0%.

Samalla kuntien paikallisviranomaisten edustajilla on oikeus muuttaa lain mukaisia rajoja riippuen koko esineen (asuinrakennus, asunto, mökki, autotalli jne.) Koko käyttöomaisuuden arvosta, käyttötarkoituksesta (asuin- tai asumattomia tiloja, joita käytetään taloudellisiin tarkoituksiin). tai kaupalliset tarpeet jne.) ja muut kriteerit.

Paikallisen itsehallinnon edustavien elinten normatiivisissa säädöksissä ei usein säädetä yksityisten kiinteistöverokantojen eriyttämisestä riippuen kiinteistöjen käytöstä ja / tai muista perusteista. Samanaikaisesti edustavat elimet esittelivät kaikkialla kiinteistöjen koko varaston arvosta riippuvan verokannan.

Kokonaisvaraston arvo on kaikkien kiinteistöjen, tilojen ja rakenteiden, jotka on tunnustettu verotukselliseksi kohteeksi ja jotka sijaitsevat paikallisen itsehallinnon edustavan elimen alueella, kaikkien näiden arvojen vahvistamisen verotusarvon summa.

Esimerkiksi Ulyanovskin kaupungissa asuu yksi asunto, jonka inventaarion arvo on 370 000 ruplaa ja autotalli, jonka varastovara on 140 000 ruplaa.

Ulyanovskin kaupungin duuman 16.11.2005 tekemällään päätöksellä nro 174 Uljanovskin kaupungin verokannat määritettiin seuraavissa määrissä:

- jopa 300 tuhatta ruplaa - 0,1%;

- 300 tuhannesta ruplasta 500 tuhanteen ruplaan - 0,3%;

- 500 tuhannesta ruplasta 700 tuhanteen ruplaan - 1,0%;

- 700 tuhatta ruplaa ja enemmän - 2,0%.

Koron valitsemiseksi määritetään Uljanovskin omistamien kiinteistöjen kokonaismäärä (ts. Kokonaissumma): 510 000 ruplaa. (370 000 + 140 000).

Saatujen varastomäärien kokonaismäärän perusteella veroprosentin on todettu olevan 1,0%.

Täten maksettavan veron määrä on 5 100 ruplaa. (510 000 x 1%).

Näin ollen yksilöiden omaisuuden verotuksen ominaispiirre on se, että verokannan määräytyminen riippuu yhden kunnan alueella sijaitsevasta kiinteistöstä ja sen inventaarion arvosta.

Jos verotettavaan esineeseen merkitty omaisuus on useiden yksilöiden yhteisessä osakeomistuksessa, tämän omaisuuden verovelvollinen on tunnustettava jokaiselle näistä henkilöistä suhteessa sen osuuteen tämän omaisuuden suhteen.