Verokantojen yleinen luokittelu. Keskimääräiset ja marginaaliset verokannat

Verokanta on keskimääräinen ja marginaalinen.

Keskimääräinen verokanta - onko veron määrä suhteessa tulon määrään prosentteina ilmaistuna:

Marginaalivero- on prosenttiosuus veronkorotuskoon mukaan tulojen kasvu.Se osoittaa, kuinka paljon veron määrä kasvaa, kun tuloa lisätään yhdellä:

Oletetaan, että taloudessa on tällainen verotusjärjestelmä, jossa tulot jopa 50 tuhatta dollaria. verotetaan 20 prosentin verokannalla ja yli 10 tuhatta dollaria. - 50%. Jos henkilö saa 60 tuhatta dollaria. hän maksaa veron, joka on 15 tuhatta dollaria. (50´0,2 + 10´0,5 = 10 + 5 = 15), ts. 10 tuhatta dollaria. 50 tuhatta dollaria. ja 5 tuhatta dollaria. yli 50 tuhatta dollaria, ts. 10 tuhatta dollaria. Keskimääräinen verokanta on 15/60 = 0,25 tai 25%, ja marginaaliveroaste on 5/10 = 0,5 tai 50%.

Korko (T), makrotaloudellisessa kaavassa verotoiminto, edustaa raja verokanta ja veron määrä lasketaan suhteessa bruttokansantuotteen tai kansallisen tulon kasvuun.

Suhteelliset, progressiiviset ja regressiiviset verot

Riippuen siitä, miten keskimääräinen verokanta on vahvistettu, on kolme verotyyppiä (verotus): suhteellinen, progressiivinen ja regressiivinen.

Suhteelliset verotviittaa siihen, että keskimääräinen verokanta pysyy ennallaan tulon määrästä riippumatta. Näin ollen veron määrä on verrannollinen tulon määrään.

Välittömät verot (lukuun ottamatta tuloveroa ja eräissä maissa tuloveroa) ovat oikeasuhteisia.

Progressiiviset verot- kasvaa tulojen kasvaessa. Tällaiset verot merkitsevät paitsi suurempaa absoluuttista määrää myös suurempaa osake kerätään tuloja, kun se kasvaa.

Yksi esimerkki progressiivisesta verosta on useimmissa maissa henkilökohtainen tulovero. Tällainen verojärjestelmä edistää mahdollisimman paljon tulojen uudelleenjakoa, mutta se ei edistä tuotannon tehostamista. (Venäjällä henkilökohtaisista tuloista peritään vero vuodesta 2001 alkaen. Verokanta on 13% henkilökohtaisista tuloista).

Regressiiviset verot - nämä ovat veroja, joiden keskimääräinen verokanta on pienenee tulojen kasvaessa. Näin ollen hänen tulonsa noustessa osake, maksettava vero

Selkeässä muodossa modernien olosuhteiden regressiivinen verojärjestelmä on erittäin harvinaista. Kuitenkin kaikki välilliset verot niiden osuuden perusteella, jotka ne muodostavat ostajan tuloihin regressiivinen luonnelisäksi mitä korkeampi veroaste, sitä regressiivisempi se on. kuten välillistä veroa - tämä on osa tavaroiden hintaa, sitten ostajan tulojen määrästä riippuen tämän summan osuus hänen tuloistaan on sitä suurempi, mitä pienemmät tulot. Valmisteverot ovat siis kaikkein regressiivisimpiä. Esimerkiksi, jos savukkeiden pakkaus on 10 ruplaa, tämän summan osuus ostajan budjetissa, jonka tulot ovat 1000 ruplaa, ovat 0,1%, ja ostajan budjetissa, jonka tulot ovat 5000 ruplaa - vain 0,05%.

Monissa maissa tietyn veronmaksajan verokanta riippuu sen tulotasosta. Toisin sanoen sovellettava veroaste nousee tulojen kanssa. Tätä käytäntöä kutsutaan progressiiviseksi verotusjärjestelmäksi, jonka tarkoituksena on siirtää verorasitus veronmaksajille, joilla on korkeammat tulotasot. Tällainen järjestelmä voi olla varsin monimutkainen, koska jokainen verokanta on sovellettu asianomaiseen tuloluokkaan, eli veronmaksaja ei aina maksa veroa saman verran kaikista tuloistaan. Sen sijaan tulojen eri osiin sovelletaan erilaista verokantaa, ja verokantoa, jota sovelletaan tulon korkeimpaan osaan, kutsutaan verokanta (eng. Marginaalivero).

Rajaverokanta voidaan määritellä myös määräksi, jonka veronmaksaja maksaa tulonsa korkeimman osan viimeisestä rahayksiköstä. Sitä ei myöskään pidä sekoittaa yleiseen tai keskimääräiseen verokantaan, koska sitä sovelletaan yksinomaan tulojen korkeimpaan osaan eikä vaikuta muuhun. Siksi verokantojen nousu ei aina vaikuta kaikkiin veronmaksajien tasoihin, ja se voi keskittyä henkilöihin, joilla on hyvin suuret tulot.

Yleinen väärinkäsitys marginaalisesta verokannasta on se, että se voi lisätä huomattavasti veron määrää siirryttäessä seuraavaan veroluokkaan ( eng. Verotuki). Itse asiassa korkeammalla verokannalla verotetaan vain sitä osaa tuloista, joka kuului korkeampaan veroluokkaan eikä veronmaksajan koko tuloon. Vaikka tämä johtaa tietyn veronmaksajan keskimääräisen verokannan nousuun, se on kuitenkin pienempi kuin marginaalivero. Jotta tilanne voitaisiin ymmärtää paremmin, harkitse sitä yksinkertaisella esimerkillä.

esimerkki. Oletetaan, että tämän toimivallan verolainsäädäntöön sisältyy progressiivinen verotusjärjestelmä, jossa on kolme veroluokkaa, jotka näyttävät tältä:

- tulot jopa 15 000 cu verotetaan 20 prosentin verokannalla;

- tulot 15 000 - 40 000 cu verotetaan 30 prosentin verokannalla;

- tulot yli 40 000 USD verotetaan 40 prosentin verokannalla.

Harkitse verovelvollista, jonka vuotuinen tulo on 50 000 dollaria ja joka kuuluu kaikkiin veroluokkiin. Maksettavan veron määrä lasketaan seuraavasti. Ensimmäisestä 15 000 dollarista hänen tulonsa, hän on velvollinen maksamaan veroa 20%: n verokannalla, joka on 3000 cu Toinen veroluokka (tulot 15 000–40 000 USD) verotetaan 30%: n verokannalla, joka on 7500 USD. (25 000 * 0,3). Suurin osa tuloistaan on 10 000 USD (50000-40000) veronmaksaja maksaa veroa 40 prosentin marginaaliverolla, joka on 4000 cu (10 000 * 0,4). Tällöin maksettavan veron kokonaismäärä on 14 500 dollaria, ja marginaaliveroastetta sovelletaan vain siihen osaan tuloista, joka kuuluu viimeiseen veroluokkaan.

Rajaverokannan nostaminen voi kuitenkin vaikuttaa merkittävästi korkean tulotason veronmaksajiin, joista suurin osa kuuluu korkeimpaan veroluokkaan. On olemassa näkemys, että tällainen lähestymistapa vahingoittaa talouden kehitystä, koska korkeat verot rankaisevat niitä, jotka haluavat ansaita enemmän. Tämä käytäntö estää ihmisiä työskentelemästä enemmän ansaita enemmän, koska niiden ponnistelujen tehokkuus vähenee keinotekoisesti tulojensa kasvaessa.

Jotkut taloustieteilijät hylkäävät progressiivisen verojärjestelmän, joka merkitsee marginaaliverokantaa. Sen sijaan ne tarjoavat tasaisen verokannan, mikä merkitsee kiinteää verokantaa kaikille tulotasoille. Tämän lähestymistavan vastustajat uskovat, että tämä käytäntö syrjii pienituloisia ihmisiä, koska yksi verokanta, joka on myös marginaalinen, koskee ihmisiä, joilla on hyvin suuret tulot, mikä loukkaa sosiaalisen oikeudenmukaisuuden perusperiaatteita.

Verokanta on veroerän määrä. Joten, omistajien verosta ajoneuvoja verokanta on 50 poliisi. 1 l. a. moottorin teho, jos moottorin teho ei ylitä 100 litraa. a.

Ryhmittymän tyypistä riippuen verokannat voivat vaihdella:

Muuten kutsutulla tavalla - kiinteällä ja kiinnostavalla tavalla

erityiset ja arvot;

Taloudellisesta sisällöstä - marginaalinen (marginaalinen)

todellinen ja taloudellinen.

Kun verokannat määritetään erityisnopeuksina (kiinteät määrät), laissa vahvistetaan tietty kiinteä vero, joka maksetaan veroyksikköä kohti. Esimerkiksi Moskovan ensimmäistä alueellista-taloudellista vyöhykettä (puutarha-kehän sisäpuolella) laskettaessa maa-veroa Moskovassa perustettiin 300 277 ruplaa. hehtaarilta ja 13. vyöhykkeellä (Sokolnikov) - 39 742 ruplaa. hehtaaria kohti. Vastaavasti kiinteän verokannan muodossa ajoneuvojen omistajille asetetaan verokantoja, useita valmisteveroja, yksityishenkilöiden omaisuutta koskeva vero (ajoneuvojen osalta) ja jotkut muut.

Arvot (korko) korotetaan prosenttiosuutena veroyksiköstä. Esimerkiksi voittojen verokanta (liittovaltiossaan) on 11% jokaisesta saadusta ja verotettavasta voitosta.

Kaikkein silmiinpistävin esimerkki erityisten ja arvotullien yhdistelmästä on valmistevero. Valmisteveron alaisten tavaroiden, kuten alkoholijuomien, öljyn ja kaasukondensaatin tärkeimmät luokat verotetaan kiinteillä tai erityisillä hinnoilla. Esimerkiksi etyylialkoholin valmistevero on 12 ruplaa. 60 poliisi. Ja samppanjaa varten 9 ruplaa. 45 kapeikkaa litraa kohti. Esimerkki arvot (korko) korkojen käytöstä - korujen valmisteverot, joiden osuus on 5% tuotteiden hinnasta.

Hintojen muodostamisen toisen näkökohdan - taloudellisen sisällön - osalta voidaan erottaa marginaaliset (tai marginaaliset) verokannat, jotka ovat todellisia (keskimääräisiä tai tehokkaita) ja taloudellisia.

Marginaaliverot - nimellisverokannat, jotka on määritelty asiaa koskevassa lainsäädännössä. Niinpä, jos vuonna 2000 yksityishenkilöiden tuloverosta annetussa laissa todettiin, että 12 prosentin verokanta koskee tuloja, jotka ovat enintään 50 tuhatta ruplaa, ja 20 prosentin verokanta koskee tuloja, jotka ylittävät 50 tuhatta. ruplaa, mutta vähemmän kuin 150 tuhatta ruplaa, niin nämä korot ovat lakiin perustuvien vastaavien tulojaksojen raja.

Todellinen (tai keskimääräinen) verokanta - suhde on todellinen

arvioidulle veropohjalle maksetun veron määrä.

Todellinen korko on lähes aina pienempi kuin marginaalikorko, koska lakisääteistä korkoa ei sovelleta koko veropohjan määrään vaan verotettavaan osaan. Esimerkiksi yrityksen koko omaisuuden arvo on 100 tuhatta ruplaa. Mutta tämä ominaisuus sisältää mobilisointikapasiteetin 10 000 ruplaa, joita ei veroteta nykyisen lainsäädännön mukaisesti. Tällöin 2 prosentin suuruisen veron olisi oltava 1800 ruplaa. Näin ollen todellinen korko on 1,8% ja lainsäädännössä vahvistettu 2%: n verokanta on marginaalinen tai nimellinen korko.

Taloudellinen verokanta on yleensä koko summan suhde.

verosta, joka on maksettu kaikista verotettavista tuloista.

Yleensä tätä termiä käytetään tavallisesti suhteessa veroihin ja veroihin, jotka ovat samankaltaisia kuin niiden taloudellinen sisältö. Esimerkiksi kansalaisten vuotuisen tulon kokonaismäärä oli 30 tuhatta ruplaa, mukaan lukien 10,8 tuhatta ruplaa sisältävä valtion eläkemaksu, vero (mukaan lukien kaikki asianmukaiset vähennykset) 2041 ruplaa. Tässä tapauksessa taloudellinen veroaste on (2041 ruplaa: 30000 ruplaa). 100% = 6,8%, ja todellinen 100% = 10,6%.

Verokantojen asettamisen ongelma liittyy suoraan kussakin tapauksessa.

veromenetelmä - menettely verokannan muuttamiseksi vuonna 2007. \\ t

veropohjan kasvusta riippuen:

Yhtäläinen verotus;

Suhteellinen verotus;

Edistävä verotus;

Regressiivinen verotus.

Yhdenvertainen verotus edellyttää veronmaksajalle perittävän kiinteän veron määräämistä. Tässä tapauksessa verokannan ja perustan välillä ei ole mitään suhdetta. Esimerkki tällaisesta verotuksesta on päävero, joka on historiallisesti yksi aikaisimmista veroista. Hänet maksettiin takaisin Kiinassa XII-luvulla. Venäjällä kyselyvero otettiin käyttöön Pietarin I aikana vuonna 1724. Nykyaikaisissa olosuhteissa taloudellisesti kehittyneissä maissa kyselyveroa käytetään melko harvoin. Japanissa kerätään jokaiselta asukkaalta 3 200 jeniä vuodessa, ja Ranskassa tätä veroa käytetään yhtenä paikallisbudjettien muodostamisen lähteistä.

Suhteellinen verotus: jokaiselle veronmaksajalle vahvistetaan kiinteä korko, joka ei muutu veropohjan dynamiikan mukaan. Verotuksen myötä vero kasvaa suhteessa veropohjan kasvuun.

Useimmat Venäjän verot perustuvat juuri suhteellisen menetelmän käyttöön. Näin ollen tuloveroa varten vahvistetaan yksi verokanta (riippumatta saadusta voitosta): 11% (liittovaltion osa) ja 19% (liittovaltion aiheiden suurin mahdollinen määrä). Arvonlisäveroa on kaksi: 20 ja 10%. Eikä toinen eikä toinen ole riippuvainen veropohjan määrästä.

Vuonna 2001 Venäjällä peritään henkilökohtaisen tulon vero suhteellisen verotusmenetelmän perusteella.

Jatkuva verotus merkitsee verokannan korottamista veropohjan kasvaessa. Tällaista verotusta käytetään yleensä tulojen verotuksessa ja harvemmin omaisuuden verotuksessa. Verotuksen etenemisen rakentamisessa on useita mahdollisia lähestymistapoja.

Ensimmäinen on yksinkertainen bittinen eteneminen, jossa verotettavan perustan vaiheet ja päästöt jaetaan ja määrätään jokaiselle päästölle kiinteä vero. Esimerkiksi ensimmäinen luokka on 1–1000 ruplaa, toinen vuodesta 2001 5000 ruplaan, kolmas 5001-10 000 ruplaan, neljäs 10 001–15 000 ruplaan. jne. Jokaista luokkaa varten veron määrä asetetaan. Esimerkiksi ensimmäiseen luokkaan, 1 hiero., Toiseksi - 100 hiero., Kolmannelle - 500 hieroa. jne. Nykyaikaisissa olosuhteissa tällaista järjestelmää ei käytännössä käytetä, koska sen rakentamisen yhteydessä on mahdotonta varmistaa progressiivisuutta päästöjen rajoissa. Lisäksi mitä laajempi päästöjen laajuus on, sitä vähemmän tämä järjestelmä on voimassa.

Toinen mahdollisista lähestymistavoista on yksinkertainen suhteellinen eteneminen, jossa ne määrittävät päästöt ja kiinteät hinnat näille purkauksille, joita sovelletaan kaikkiin veropohjan määrään jokaiselle päästölle. Niinpä ensimmäisen luokan osalta kurssi voi olla 2%, toiseksi - 8, kolmannelle - 10, neljännelle - 15 jne. Ja nämä hinnat tulisi soveltaa koko saamiesi tulojen määrään. Tämän lähestymistavan hankaluus johtuu siitä, että suhteellisen vähäisiä eroja tulojen saamisissa (esimerkiksi 9999 ja 10 000 ruplaa) todellisten verokantojen tason erot ovat melko huomattavia: 999 ja 1500 ruplaa.

Kolmas progressiivisen verotuksen menetelmä on monimutkainen eteneminen, joka esiintyy useimmiten nykyaikaisissa verojärjestelmissä. Sen lähtökohtana on tulonjako (tai toisen tyyppinen veropohja) useille ryhmille ja verokannan soveltaminen siihen osaan tuloja, jotka kuuluvat tähän luokkaan. Itse asiassa tämä tarkoittaa sitä, että marginaalivero ei koske koko veropohjaa, vaan vain sen osaa, joka vastaa tätä luokkaa.

Venäjän verojärjestelmässä vuoteen 2001 asti oli kolme veroa, jotka perustuvat progressiivisen verotuksen periaatteisiin: henkilökohtainen tulovero, perintö- tai lahjoituskorvaus (näiden kahden veron hinnat määriteltiin monimutkaisen etenemisen perusteella), vero niiden henkilöiden omaisuutta, joiden hinnat perustuvat yksinkertaisen suhteellisen etenemisen periaatteeseen.

Vuodesta 2001 kotimaassa verojärjestelmä Ainoastaan kahden veron verokannat - yksilöiden omaisuudelle ja perinnöille ja lahjoille - asetetaan etenemisen perusteella.

On muitakin vaihtoehtoja etenemisen rakentamiseen. Esimerkiksi progressiivisen verotuksen piilotetut muodot, kun verokantojen muodostuminen ei välttämättä ole progressiivista, vaan suhteellista. Itse etenemistä voidaan saavuttaa soveltamalla erilaisia vähennyksiä tai päinvastoin ottamalla käyttöön joitakin veroja tulojen lisäksi (ylimääräiset suhteelliset jne.). Esimerkiksi on olemassa järjestelmiä, jotka toimivat useissa Kanadan maakunnissa, joissa tuloverotuksen perusverkon nimellistä etenemistä lisäävät lisäverot.

Itsesuuntaus veromalleissa on regressiivinen verotus. Regressiivista verotusta voidaan pitää tiukasti progressiivisena, mutta ehdottaa negatiivista etenemiskerrointa. Regressiivisen verotuksen verokanta ei kasva verokannan kasvaessa, vaan päinvastoin vähenee. Tämä menetelmä on puhtaassa muodossaan erittäin harvinaista nykyaikaisessa taloudellisessa käytännössä.

Venäjän verojärjestelmä on kuitenkin vuodesta 2001 lähtien käyttänyt regressiivista menetelmää veron verottamiseksi yhtenäisenä sosiaalisena.

Jos emme kuitenkaan ota huomioon nimellisiä (marginaalisia) verokantoja vaan taloudellisia ja verottaa maksettujen verojen määrää veronmaksajan tulojen kokonaismäärään, niin nykyaikaisista veroista löytyy paljon regressiivisiä veroja: lähes kaikki välilliset verot - ALV, valmisteverot, tullit.

Tarkastellaan seuraavaa esimerkkiä. Ensimmäisellä veronmaksajalla on tuloja

15 tuhatta ruplaa vuodessa, ja ne kuluttavat kaiken tavaroiden ja palvelujen ostamiseen.

Toisen - 50 tuhatta ruplaa, joista vain 35 tuhatta ruplaa.

ostetut tavarat ja palvelut ja loput 15 tuhatta ruplaa. lähetetään

säästöjä (esimerkiksi Sberbankin tilille). Hankintaprosessissa

tavarat ja palvelut maksavat ensin arvonlisäveron 2,5 tuhatta ruplaa. (nopeudella

Kaikkien tavaroiden arvonlisävero on 20%, toinen maksaa huomattavasti enemmän - 5,8 tuhatta ruplaa.

Jos kuitenkin määritämme taloudellisen verokannan ja sidomme summan

vero, joka on maksettu saadun tulon kokonaismäärästä, sitten ensimmäinen

veronmaksajien osuus on 16,67% ja toiseksi - vain 11,6%.

Epäsuorien verojen verotuksen vähennys ei tarkkaan ottaen koske veronmaksajia (jotka ovat yrityksiä ja muita oikeushenkilöt) ja suhteessa verovelvolliseen - väestöön. Kun muut asiat ovat tasa-arvoisia, sitä pienempi on henkilön, tietyn sosiaalisen ryhmän tulotaso, sitä suurempi on tulojen osuus tuloistaan välilliset verot.

Verojärjestelmä ja sen periaatteet.Kuten Benjamin Franklin kirjoitti, elämässä ei ole mitään väistämätöntä paitsi kuolemaa ja veroja. Vero on valtion pakollinen peruuttaminen kotitalouksilta ja yrityksiltä tietyllä rahamäärällä, joka ei ole vastine tavaroista ja palveluista (ilman vastavuoroista tyytyväisyyttä).

Verot näkyvät valtion syntymisen myötä, koska ne edustavat tärkein valtion tulojen lähde. Valtiolla on oltava keinot suorittaa tehtävänsä, joista tärkeimmät ovat:

1) taloudellisen toiminnan harjoittamista koskevien sääntöjen määritteleminen - "pelisäännöt" (kilpailuoikeuslainsäädäntö, talouden yksityisen sektorin kehittämisen tukeminen, omistusoikeuksien suojelu, vapaa kilpailu, kuluttajien oikeuksien suojelu jne.);

2) taloudellisen vakauden ylläpitäminen (inflaation ja työttömyyden torjunta, talouskasvun varmistaminen);

3) julkisten hyödykkeiden tuotanto (turvallisuus, oikeus ja järjestys, koulutus, terveys, perustieteen kehittäminen);

4) sosiaalipolitiikka (köyhien sosiaalinen hyvinvointi tulonjaon, eläkkeiden maksamisen, apurahojen, työttömyysetuuksien jne. Kautta);

5) kielteisten ulkoisvaikutusten (ympäristön turvallisuus jne.) Torjunta.

Keinot maksaa valtion kulut ovat veroja ensinnäkin. Koska kaikki yhteiskunnan jäsenet käyttävät valtion palveluja (joita ei tietenkään voi tarjota maksutta), valtio kerää maksuja näistä palveluista kaikista maan kansalaisista. Näin ollen verot ovat tärkein tulonsiirron välineyhteiskunnan jäsenten välillä, ja niillä pyritään vähentämään tuloeroja.

Verojärjestelmä sisältää: a) aiheverotus (kuka maksaa veroa); b) objektiverotus (verotettava); c) verokannat(prosenttiosuus, jolla veron määrä lasketaan).

Veroa, josta vero maksetaan, kutsutaan veron perusteeksi. Voit laskea veron määrän ( T) noudatetaan veron perusteen määrää ( BT) kerrotaan verokannalla ( t):

T = bt? T.Adams Smith on määritellyt verotuksen periaatteet suuressa työssäan ”Tutkimus kansakunnan varallisuudesta ja syistä”, joka julkaistiin vuonna 1776. Smithin mukaan verojärjestelmän pitäisi olla ensinnäkin oikeudenmukainen(sen ei pitäisi rikastuttaa rikkaita ja tehdä köyhiä köyhiä); Toiseksi selvä(verovelvollisen tulisi tietää, mitä hän maksaa tietyn veron ja miksi se on); Kolmanneksi mukava(verot olisi perittävä tällöin ja siten, milloin ja miten se on kätevää veronmaksajalle eikä veronkerääjälle); neljänneksi halpa(verotulojen määrä on merkittävästi verojen keräämisen kustannukset).

Oikeuden ja tehokkuuden periaatteet asetetaan nykyaikaisen verojärjestelmän pohjalta. Verojärjestelmän olisi varmistettava resurssien tehokas jakaminen ja käyttö mikrotasolla (yksittäinen tuottajataso). Oikeuden on oltava pystysuoraa (tämä tarkoittaa, että eri tuloja saavat ihmiset joutuvat maksamaan erilaisia veroja) ja horisontaalisia (mikä tarkoittaa, että tasa-arvoiset henkilöt maksavat verot).

Verotyypit.Veroja on kaksi: suorat viivatja epäsuora. Suora vero on tietyn rahamäärän vero (tulot, perintö, omaisuuden rahallinen arvo jne.). Välittömät verot sisältävät tuloveron, tuloveron, perintöveron, kiinteistöveron, ajoneuvojen omistajien verot jne. välitön vero on se, että veronmaksaja ja veronmaksaja on sama agentti.

Epäsuora vero on osa tuotteen tai palvelun hintaa. Koska tämä vero sisältyy ostohintaan, se on implisiittinen. Epäsuora vero voidaan sisällyttää tavaroiden hintaan joko kiinteänä tai prosenttiosuutena hinnasta. Välillisiin veroihin sisältyvät arvonlisävero - alv (tämä vero on Venäjän verojärjestelmässä suurin painoarvo), myyntivero, myyntivero, valmistevero (valmisteveron alaiset tavarat ovat savukkeet, alkoholijuomat, autot, korut, turkikset), tulli tulli (sisältyy tuontitavaroiden hintaan).

Epäsuoran veron erityispiirre on se, että veronmaksaja ja verovelvollinen ovat eri tekijöitä. Veronmaksaja on tavaroiden tai palvelujen ostaja (hän maksaa veron ostaessaan), ja verovelvollinen on yhtiö, joka on tuottanut tavarat tai palvelut (hän maksaa veron valtiolle).

Kehittyneissä maissa verotuloista kaksi kolmasosaa on välittömiä veroja, ja kehitysmaissa ja siirtymätalousmaissa samanlainen osuus verotuloista on välillisiä veroja. Tämä johtuu siitä, että epäsuorien verojen kerääminen on helpompaa ja verotulojen määrä riippuu tässä tapauksessa tavaroiden ja palvelujen hinnoista eikä taloudellisten toimijoiden tuloista (mikäli mahdollista, jos verojärjestelmä sallii, yrittää piilottaa verotuksesta). Samasta syystä valtiolle on kannattavaa käyttää pikemminkin välillisiä kuin suoria veroja inflaation aikana. Tämä mahdollistaa verotulojen todellisen arvon menetyksen minimoinnin rahan arvon alenemisessa.

Verotuksen määrittelystä riippuen on olemassa kolme verotyyppiä: 1) vero; 2) progressiivinen vero; 3) regressiivinen vero.

Suhteellisen veron verokanta ei riipu tulon määrästä, joten veron määrä on verrannollinen tulon määrään. Suorat verot (lukuun ottamatta tuloveroa ja joissakin maissa tuloveroa) ovat oikeasuhteisia. Verokannan määrittämismenetelmän kannalta suhteelliset verot ovat myös välillisiä veroja.

Suhteellinen veroProgressiivisen veron verokanta kasvaa tulojen kasvaessa ja pienentyessä tulojen pienentyessä. Yksi esimerkki progressiivisesta verosta on tulovero. Tällainen verojärjestelmä edistää mahdollisimman paljon tulojen uudelleenjakoa, mutta se ei todennäköisesti edistä tuotannon tehokkuutta.

Edistävä vero

Regressiivisen veron verokannan kasvaessa tulot pienenevät ja laskevat tulojen kasvaessa.

Regressiivinen vero

Selkeässä muodossaan modernien olosuhteiden regressiivista verotusjärjestelmää ei noudateta - suoria regressiivisia veroja ei ole. Kuitenkin kaikki epäsuorat verot suhteessa osuuteen, joka heillä on ostajan tuloissa (eikä verokannan määrittämisessä) ovat regressiivisia, ja mitä korkeampi veroaste on, sitä regressiivisempi se on.

Valmisteverot ovat luonteeltaan kaikkein regressiivisimpiä. Koska välilliset verot ovat osa hyödykkeen hintaa, ostajan tulojen arvosta riippuen tämän summan osuus sen tuloista on sitä suurempi, mitä pienemmät tulot ja mitä vähemmän tulot ovat. Esimerkiksi, jos savukkeiden pakkaus on 10 ruplaa, tämän summan osuus ostajan budjetissa, jonka tulot ovat 1000 ruplaa, ovat 0,1%, ja ostajan budjetissa, jonka tulot ovat 5000 ruplaa. - vain 0,05%.

Makrotaloudessa verot jaetaan myös autonominenja tulot.Itsenäiset verot (? T) -nämä ovat veroja eivät riiputulotasosta. Tuloverot riippuvattulotaso, niiden arvo määräytyy seuraavan kaavan mukaan: tyjossa t -verokanta Y -kokonaistulot (kansantulo tai bruttokansantuote).

Verotulojen määrä (verotoiminto) on yhtä suuri kuin

Verot ovat keskimääräisiä ja marginaalisia. Keskimääräinen verokanta on veron määrän ja tulon määrän välinen suhde:

tcp = (t / y)? 100%.Verokannan marginaali on jokaisen tulon lisäyksikön veron määrän kasvun suuruus (se osoittaa, kuinka paljon veron määrä kasvaa, kun tulot kasvavat yhdellä).

Oletetaan, että taloudella on progressiivinen verojärjestelmä ja tulot, joiden määrä on enintään 50 000 dollaria, verotetaan 20 prosentin verolla ja yli 50 000 dollaria verotetaan 50 prosentin verokannalla. Jos henkilö saa tuloja 60 tuhatta dollaria, hän maksaa veron, joka on 15 tuhatta dollaria (50? 0,2 + 10? 0,5 = 10 + 5 = 15) eli 10 tuhatta dollaria 50 tuhatta dollaria ja 5 tuhatta dollaria yli 50 tuhannesta dollarista eli 10 tuhannesta dollarista. Keskimääräinen verokanta on 15/60 = 0,25 tai 25 % ja marginaaliveroaste on 5/10 = 0,5 tai 50%.

Keskimääräisen ja marginaalisen verokannan suhde mahdollistaa verotusjärjestelmän määrittelemisen: a) progressiivisen verojärjestelmän avulla marginaalivero on keskiarvon yläpuolella; b) verotuksen verojärjestelmällä keskimääräiset ja marginaaliset verokannat ovat samat; c) regressiivisen verojärjestelmän mukaisesti marginaaliveroaste on keskimääräistä pienempi.

Korko ( t), jota käytetään makrotaloudellisen verotuksen funktion kaavassa, edustaa marginaaliverokantaa, ja veron määrä lasketaan suhteessa bruttokansantuotteen tai kansallisen tulon arvon kasvuun.

Verojen vaikutus talouteen.Verot vaikuttavat sekä kokonaiskysyntään että kokonaistarjontaan.

1. Kokonaiskysyntä.Verot vaikuttavat kokonaiskysynnän kahteen pääkomponenttiin - kuluttajamenoihin ja investointimenoihin - ja siksi ne ovat epäsuoravaikutusta kokonaiskysyntään.

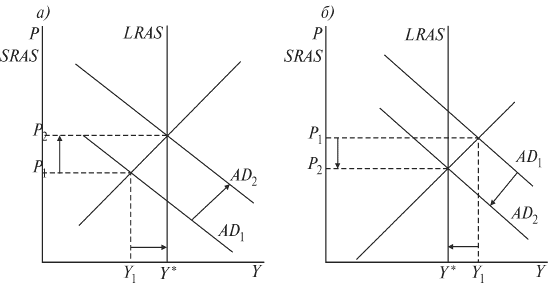

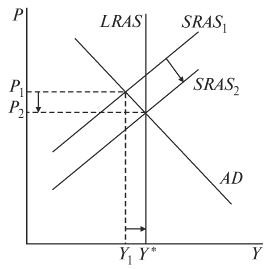

Verojen lisäys johtaa sekä kuluttajien (koska käytettävissä olevat tulot pienenevät) että investointimenojen vähenemiseen (koska yritysten verojen jälkeen saatujen voittojen määrä, joista osa toimii nettoinvestoinnin lähteenä), ja näin ollen vähentäminenkokonaiskysyntä (kuva 10.1, b). Toisaalta veronalennukset lisääntyykokonaiskysyntä (kuva 10.1, ja).

Kuva 10.1. Veromuutosten vaikutus kokonaiskysyntään:

Kuva 10.1. Veromuutosten vaikutus kokonaiskysyntään:jaa) veronalennukset; ba) verojen korotus

Veronalennukset siirtävät käyrän ADoikealle AD1 - AD2), joka määrittää reaalisen BKT: n kasvun Y1 - Y*). Siksi tätä toimenpidettä voidaan käyttää talouden vakauttamiseen ja suhdannevaihtelun torjumiseen taantuman aikana, liiketoiminnan ja työllisyyden edistämiseksi. Kuitenkin samanaikaisesti BKT: n kasvun kanssa veronalennukset aiheuttavat hintatason nousun (alkaen P1 - P2) ja siksi se on inflaatiotoimenpide (se herättää inflaatiota). Siksi kasvuvauhdin aikana (inflaatiovaje), kun talous "ylikuumentuu", verojen kasvua voidaan käyttää inflaation vastaisena toimenpiteenä, välineenä, jolla vähennetään liiketoimintaa ja vakautetaan talous (kuva 10.1, b).

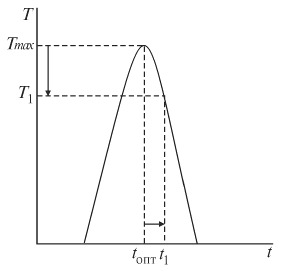

2. Kumulatiivinen tarjous.Koska yritykset pitävät veroja kustannuksina, veronkorotus johtaa kokonaistarjonnan vähenemiseen, ja verojen lasku johtaa liiketoiminnan ja tuotannon kasvuun. Kokemus yksityiskohtaisesta selvityksestä verojen vaikutuksesta koko ehdotukseen kuuluu Yhdysvaltain presidentin R. Reaganin, amerikkalaisen taloustieteilijän, taloudellisen neuvonantajan, yksi Arthur Lafferille esitetyn ehdotuksen taloudellisen teorian käsitteen perustajista. Laffer rakensi hypoteettisen käyrän (kuva 10.2), jonka avulla hän osoitti verokannan muutoksen vaikutuksen verotulojen kokonaismäärään valtion talousarvioon. (Tätä käyrää kutsutaan hypoteettiseksi, koska Laffer ei tehnyt johtopäätöksistään tilastotietojen analyysin perusteella, vaan hypoteesin, eli loogisen päättelyn ja teoreettisen perustelun perusteella.) Laffer aloitti analyysissaan verotoiminnosta: T = tYTarkastelin siis tuloverokannan muutosten vaikutusta liiketoimintatasoon ja verotulojen määrään.

Kuva 10.2. Lafferin käyrä

Kuva 10.2. Lafferin käyräLaffer osoitti, että veroprosentti on optimaalinen ( topt), jossa verotuloja enintään ( tmax). Jos lisäät veroastetta (esimerkiksi t1), liiketoiminnan taso laskee ja verotulot vähenevät T1) veropohjan alentamisen vuoksi. Siksi, jotta voitaisiin torjua stagflaatiota (tuotannon ja inflaation samanaikainen lasku), Laffer 1980-luvun alussa. Hän ehdotti tällaista toimenpidettä verokannan alentamiseksi (sekä taloudellisten toimijoiden tuloista ja yritysten voitoista). Hänen mielessään panokset tuloverotAmerikassa vallitseva talous ylitti optimaalisen arvon, joten talous oli käyrän "huono puoli" (kohta A). Tuloveron leikkaukset (alkaen. \\ T t1 - topt), hänen mielestään olisi pitänyt toimia ärsykkeenä liiketoiminnan lisäämisessä (eli kokonaistarjonnan kasvussa), joka samanaikaisesti ratkaisi kaksi ongelmaa: ensinnäkin voittamaan stagflaation ja toiseksi kasvamaan (verotettavan arvon kasvun seurauksena). perusta) talousarvion verotulot, jotka olivat kroonisen alijäämän tilassa. Samalla Laffer jatkoi oletusta, että toisin kuin veronalennusten vaikutukset kokonaiskysyntään, joka lisää tuotantoa, mutta herättää inflaatiota (kuva 10.1, ja) verovähennysten vaikutus kokonaistarjontaan on inflaatiota estävä. Tuotannon kasvu (alkaen. \\ T Y1 - Y*) yhdistetty tässä tapauksessa hintatason alenemiseen (alkaen P1 - P2) (kuvio 10.3) ja siten voi toimia keinona torjua stagflaatiota.

Kuva 10.3. Veronalennusten vaikutus kokonaistarjontaan

Kuva 10.3. Veronalennusten vaikutus kokonaistarjontaanVerot eivät siis ole vain valtion tulojen pääasiallinen lähde, vaan myös tärkeä väline talouden vakauttamiseksi.

vankka korot määritetään absoluuttisena määränä verotuksen yksikköä kohti tulojen tai voittojen koosta riippumatta. Näitä korkoja sovelletaan yleensä verotuksessa. maa-verot, kiinteistöverot. Venäjän verolainsäädännössä tällaisia korkoja käytetään laajasti valmisteverotuksessa.

Korot verotuksen kohteen arvoon ja voivat olla suhteellisia, progressiivisia ja regressiivisia.

Suhteelliset hinnat ovat samassa suhteessa verotuksen kohteeseen. Esimerkki suhteellisesta määrästä voi palvella erityisesti vakiintunutta venäläistä verolainsäädäntö tuloverot, lisäarvo, henkilökohtaiset tulot.

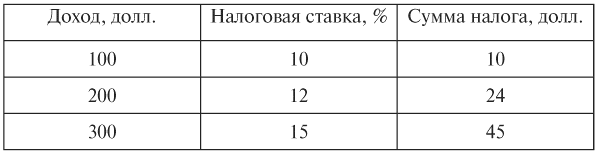

Progressiiviset hinnat rakennettu siten, että verotuksen kohteen arvon noustessa niiden koko kasvaa. Tässä tapauksessa verokantojen eteneminen voi olla yksinkertainen ja monimutkainen. Jos kyseessä on yksinkertainenverokannan eteneminen kasvaa koko verotuksen kohteen kasvun myötä. Kun sitä käytetään monimutkainenkorko on verotuksen kohteen jakaminen osiin, ja jokainen myöhempi osa on korotettu. Huomattava esimerkki etenevä korko Venäjän verojärjestelmässä oli verovelvollisuusaste, joka oli voimassa vuoteen 2001 asti tulovero. Kansalaisten vuosittaisen kumulatiivisen verotettavan veron kokonaismäärä jaettiin kolmeen osaan. Ensimmäinen osa (enintään 50 tuhatta ruplaa) verotettiin 12 prosentin verran, toinen osa (50–150 tuhatta ruplaa) - 20 prosentin ja kolmannen osan (yli 150 tuhatta ruplaa) verokannan ollessa 30 prosenttia.

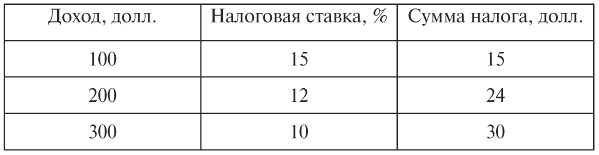

Regressiivinenverokannat laskevat tuloilla. Venäjän verolainsäädännössä nämä korot on vahvistettu yhtenäisen sosiaaliveron verosta, joka on otettu käyttöön vuodesta 2001 alkaen.

Verokannat meidän maassamme liittovaltion verot perustettu liittovaltion laki - verolaki. Alueellisten ja paikallisten verojen määrät vahvistetaan liittovaltion aihealueiden ja paikallisen itsehallinnon edustuselinten säädösten mukaisesti. Samalla nämä elimet voivat vahvistaa paikalliset verokannat vain siinä määrin kuin se on vahvistettu. \\ T liittovaltion laki kunkin verotyypin osalta.

marginaalinen - Nämä ovat verolainsäädännön verokantoja.

tosiasiallinen verokannat ovat veron määrän ja veropohjan määrään suhteutettu suhde.

taloudellinen korot määritellään suhteessa veron määrään, joka on maksettu koko saadulle tulolle.

Esimerkki henkilökohtaisten tulojen verokantojen laskemisesta

Verovapaus – lainsäädännössä tunnustetut edut myönnetään tietyille veronmaksajien ja palkkioiden maksajille, mukaan lukien mahdollisuus olla maksamatta veroa tai periä tai maksaa niitä pienemmässä määrin.

Veroja ja palkkioita koskevaa lainsäädäntöä, etuuksien soveltamisen perusteiden, menettelyjen ja ehtojen määrittämistä koskevia normeja ei voida yksilöidä (koodeksin 56 artikla).

Näin ollen verohelpotuksia käytetään verovelvollisen verovelvollisuuden vähentämiseen ja maksun lykkäämiseen tai erääntymiseen (tässä tapauksessa veronmaksajalle myönnetty luotto annetaan maksutta tai etuuskohtaisesti). Tässä tapauksessa veronmaksaja voi kieltäytyä käyttämästä etuja tai keskeyttää sen käytön yhdellä tai useammalla verokaudella.

Riippuen siitä, mitkä verorakenteen osatekijät ovat veroetuja, ne on jaettu kolmeen tyyppiin:

- vetäytyminen - Nämä ovat verotuksellisia etuja, joiden tarkoituksena on poistaa yksittäisten verotuksen kohteiden (esineiden) verotus. Irtisanomisia voidaan myöntää sekä pysyvästi että rajoitetuksi ajaksi; sekä kaikki veronmaksajat että erillinen veronmaksajien luokka;

- alennukset -nämä ovat etuja, joiden tarkoituksena on vähentää veropohjaa. Ne on jaettu rajoitettuihin (alennukset ovat rajalliset) ja rajoittamattomia ( veropohja veronmaksajien kulujen kokonaismäärällä). Alennukset ovat yleisiä (niitä käyttävät kaikki veronmaksajat) ja erityisiä (tietyille ryhmille); vakio ja ei-standardi. Venäjällä, kun verotetaan kansalaisia, etuudet jaetaan neljään ryhmään:

1) standardi verovähennykset;

2) sosiaaliveron vähennykset;

3) omaisuuden verovähennykset;

4) ammatilliset verovähennykset;

- verohyvitykset -nämä ovat etuja, joiden tarkoituksena on alentaa veroastetta tai veropalkkaa. Suurin osa tämän lainan tyypeistä on sekä maksuttomia että maksuttomia. Verohyvitysten myöntämisessä on seuraavia muotoja: verokannan alentaminen, veropalkkojen vähennys (maksullinen vero), maksun lykkäys tai erän maksaminen, aikaisemmin maksetun veron (tai veron osan) palautus, aikaisemmin maksetun veron korvaus, tavoite (investointi) verohyvitys.

Palkan alentaminen (bruttovero) voi olla osittainen ja täydellinen tietyn ajan ja loputtomiin. Koko verovapautusta tietyn ajanjakson ajan kutsutaan verovapaaksi.

viive veronmaksu - koko veron maksamisen määräajan lykkääminen myöhempään ajankohtaan.

Eräveron maksu- veron määrä jaetaan osiin näiden osien maksamisen ajoitukseen. Vero- ja perintäpalkkioiden lykkäys- tai erääntymissuunnitelman myöntämismenettely ja -edellytykset on määritelty 5 artiklassa. 64. (Lykkäysten tai erien myöntäminen on maksullista. Liittovaltion talousarvioon hyvitetyssä osassa suoritettavien verojen maksamisen lykkäykset (erät) veloitetaan korkoina 0,5 prosentilla Venäjän federaation keskuspankin jälleenrahoituskorosta).

Samalla verovapautukset voidaan toteuttaa eri muodoissa erikseen kunkin veron osalta kansallisen tavoitteen mukaisesti veropolitiikka. Yksi verotuksellinen etu on veroton vähimmäismäärä - verovelvollinen pienin osa verotuksesta. Verohelpotukset voivat olla myös verotettavasta tulosta saatavia vähennyksiä, verokannan alentamista aina nollakorkoon asti, alennusta lasketusta verosta.

On huomattava, että yksilöinti verohelpotuksia verolainsäädäntö ei yleensä ole sallittua. Ne voidaan erottaa vain alueellisista, alakohtaisista, sosiaalisista ja muista veronmaksajien ryhmistä, mutta eivät yksittäiset taloudelliset yksiköt ja kansalaiset.

Veropalkka edustaa veronmaksajan yhden verotuksen kohteena maksamaa veroa. Talousarvio on oikean veronmaksun pääasiallinen elementti, ja siksi veron maksaminen väärään talousarvioon veroviranomaiset täyttävät jälkikäteen.

Veronmaksumenettely osana verolainsäädäntöä edellyttää seuraavaa päätöstä. kysymyksiä:

- maksusuunta (budjetti tai. \\ t budjettirahasto);

- veronmaksutavat (ruplamääräisissä rahoissa, valuutassa);

- maksumekanismi (ei-käteisellä tai käteismaksulla, veronkerääjän kassalla jne.);

- veron maksamisen valvonnan piirteet.

Verot maksetaan koko veron kokonaismäärästä tai muulla laillisesti perustetulla menettelyllä. Veronmaksaja tai veroagentti maksaa maksettavan veron ajoissa. Verot maksetaan rahana tai käteisenä. Jos ei ole pankkia, veronmaksaja tai veroagentti, Joka on henkilö, voi maksaa veroja eri tavalla (esimerkiksi valtion viestintäorganisaation kautta). Erityinen veronmaksumenettely vahvistetaan kunkin veron verolainsäädännössä.