Verot yksityishenkilön kaupallisen kiinteistön myynnistä

Joten, mikä on ero inventaarion ja katastrofien arvon välillä. Tosiasia on, että aikaisemmin arvioitiin BTI: tä, jossa keskityttiin vain talon rakentamiseen ja sen luontaiseen huonontumiseen. Nyt myynnin perustana on todellinen arvo. Huomiota kiinnitetään:

- sijainti;

- rakennuksen tarkoitus;

- neliömetrin keskimääräiset kustannukset ja niin edelleen.

On selvää, että useimmissa kaupallisissa tiloissa luku on kasvanut huomattavasti, vaikka se pysyi muuttumattomana. Ja joskus useita kertoja. Tämän seurauksena kasvaneet maksut. Tästä syystä monet ajattelevat, miten säästää rahaa ja voidaanko se tehdä laillisesti. Itse asiassa voit vähentää kustannuksia.

Ensinnäkin selvitysjärjestelmän itse muutoksesta huolimatta aiemmin vahvistetut edut on säilytetty. He voivat luottaa lääketieteellisiin, koulutuksellisiin ja tieteellisiin laitoksiin. Lisäksi kaupallista kiinteistöä koskevaa veroa vuonna 2017 voidaan edelleen vähentää maksamalla vähennys veronalaisella alennuksella 300 neliömetrillä.

Kaupallisten kiinteistöjen verokanta vuonna 2016 oli 1,5%, vuonna 2017 - 1,8%.

Kiinteistöjen myyntiä ja vuokrausta koskeva veronkanto

Jos puhumme kaupallisista kiinteistökaupoista, myyjän asema on ensiarvoisen tärkeä. Myyntivero vaihtelee:

Jos puhumme kaupallisista kiinteistökaupoista, myyjän asema on ensiarvoisen tärkeä. Myyntivero vaihtelee:

- yksilöitä;

- yksittäiset yrittäjät;

- rajavastuuyhtiöt;

- venäjän federaation ulkopuoliset henkilöt.

Miten verot kaupallisten kiinteistöjen yksityishenkilöille vuosina 2016-2017 lasketaan? Useimmiten suoritusprosentti tapahtuu kiinteästi 13% tulon määrästä. Samalla myyvät omaisuutta yksilö voi kulkea ilman henkilökohtaisen tuloveroa, jos omistaja ei käytä aluetta kaupallisiin tarkoituksiin ja toimikausi ylittää kolme vuotta.

Yksittäisille yrittäjille on mahdollisuus vähentää maksua. Myyntitarjous lasketaan ottaen huomioon myyntiin liittyvät kustannukset.

Venäjän suurin arvo määritetään ulkomailla asuville - kiinteistöjen myynnistä perittävät verot lasketaan 20 prosenttia kaikista tuotoista.

Tällaisista liiketoimista ei kuitenkaan makseta osakeyhtiöitä. Kaikki tuotot kirjataan osakepääomaan.

Kun vuokraat muiden kuin asuinkiinteistöjen IP maksaa 13%: n vero, mutta ulkomaalaisten on osattava 30% voitoistaan.

Huoneen ostaminen

Maksuasiat syntyvät kaupallista kiinteistöä ostettaessa. Asunnon tilasta riippuen ostettu asuinalue verotetaan:

Maksuasiat syntyvät kaupallista kiinteistöä ostettaessa. Asunnon tilasta riippuen ostettu asuinalue verotetaan:

- yksilöiden omaisuudesta;

- organisaatioiden omaisuudesta.

Paikallisviranomaiset voivat määrätä yksilöiden verotuksesta. Yleensä se lasketaan kiinteistön arvon mukaan.

On syytä muistaa, että verotusmahdollisuus (13 prosentin verokanta) on mahdollinen ostaessaan omaisuutta. päästä verovähennys voi olla työnantajalla tai talousarviosta veroviranomaisen kautta. On kuitenkin pidettävä mielessä, että toisella menetelmällä sinun on käytettävä aikaa ilmoituksen täyttämiseen. Lisäksi tarkistusajankohta voi nousta kolmeen kuukauteen ensimmäiseen tapaukseen verrattuna 30 päivään.

Uusien sääntöjen mukaisten verojen maksaminen vuonna 2016 tulee omistamaan kaupallisia kiinteistöjä. Kokonaismäärät ei ole olemassa, ainoastaan suurin mahdollinen verokanta liiketoimintatavaroiden verotuksessa. On välttämätöntä laskea etukäteen, kuinka paljon hallitus joutuu maksamaan kiinteistöjen omistamisesta ja harkitsemaan tapoja vähentää veron määrää.

Tärkein syy kaupallisen kiinteistön omistamiseen tai myyntiin talousarvion maksamisen huomattavaa lisäämistä varten on tarve käyttää laskennan katastrofaalista arvoa.

Ero on se, että aiemmin varastosta tai kirjanpitoarvosta käytettiin veropohjaa, joka oli huomattavasti alempi kuin kohteen todellinen arvo. Maantieteellinen arvo voi ylittää viraston, varaston tai myymälän nykyisen markkina-arvon.

Asiantuntijoiden katastrofaalisen arvon määrittämisessä otettiin huomioon rakennuksen tarkoitus, paikan sijainti ja neliömetrin keskimääräiset kustannukset suorittaessaan alueen vastaavia kohteita. Luonnollisesti rakennusten ja tilojen arvostusta ja luokkaa ja alennuksen suuruutta ei otettu huomioon (loppujen lopuksi myyjä ei ole koskaan lopettanut sopimuksen myyjän alun perin ilmoittamaa hintaa).

Todelliset hinnat vuodelle 2016

Kaupallisten kiinteistöjen verotusmaksut voidaan asettaa alueelliselle tasolle ja vaihtelevat alueesta riippuen muutamalla kymmenesosalla prosentilla. Useimmilla alueilla hyväksyttiin enintään 2 prosenttia katastrofiarvosta.

Itse asiassa, jotta saataisiin selville, kuinka paljon omistaja joutuu maksamaan vuonna 2016, on selvitettävä kohteen maasatelliarvo. Tiedot löytyvät katastrofirakennuksen paikallisilta toimistoilta. Jos kustannukset näyttävät liian korkeilta, voit jättää pyynnön tarkistaa summa. Viimeisenä keinona - tilata itsenäinen arvio omalla kustannuksella, mene sitten tuomioistuimeen.

Kaupallisten kiinteistöjen omistajat - yksilöillä on oikeus etuuteen samalla tavalla kuin asuinkiinteistöjen omistajat. Maksuton:

- Sotaveteraanit.

- Osallistujat taisteluihin.

- Invalidit I ja II ryhmät.

- Poissa käytöstä lapsuudesta lähtien.

Yksinkertaistetun järjestelmän valitsijat voivat välttää veron maksamisen. Edellyttäen, että tätä ominaisuutta käytetään liiketoiminta ja toimeentuloihin kohdistuu yksi vero.

Oikeushenkilöt eivät voi käyttää tilojen kirjanpitoarvoa, vaan laskee veron määrän objektin maasivulta. Yleisillä syillä on oikeushenkilöitä, jotka maksavat tuloveroa.

Hyödyt: kuka ei maksa kiinteistöveroa

Alueellisella tasolla paikallisviranomaisilla on oikeus täydentää tai peruuttaa etuuskohteluun oikeutettujen kaupallisten kiinteistöjen kohteiden luettelosta, jotka eivät ole verotuksen alaisia.

Vain 25 prosenttia laskennallisesta veron määrästä on maksettava sellaisten esineiden omistajilta, jotka sijaitsevat niissä sijaitsevissa yrityksissä, jotka harjoittavat toimintaa seuraavilla alueilla:

- Lääketieteellinen hoito ja palvelu.

- Tieteellinen tutkimus.

- Koulutuspalvelut.

Esineet ovat täysin vapautettuja verosta:

- Kulttuuriset esineet, uskonnolliset järjestöt.

- Budjetti- ja kuljetusyritykset.

- Metroyritykset.

- Puolustuslaitokset.

- Organisaatiot, jotka tarjoavat työpaikkoja vammaisille.

Kaupallisten kiinteistöjen ja verokannan myynti

Kaupallisten kiinteistöjen myynnistä perittävän veron määrä riippuu useista tekijöistä:

- Myyjän tila (yksittäinen, yksittäinen yrittäjä, oikeushenkilö).

- Valittu verotusjärjestelmä.

- Kohteen omistusoikeuden kesto.

- Kiinteistöjen käyttö ja verotus taloudellisessa toiminnassa.

- Asiakirjojen läsnäolo kiinteistöjen hankintakustannuksista.

Asukkaiden verokanta - perusta on 13%. Muille kuin ulkomaalaisille - 30% kohteen maalausarvosta. Käytetään pohjana katastrofaalinen arvo, lukuun ottamatta esineitä, joille tällaista arvoa ei ole määritetty. Tässä tapauksessa veropohja on kiinteistön neuvottelema myyntihinta.

Verovapautus ja vähennys: kuinka paljon voit säästää

Tänä vuonna toinen muuttuja on muuttunut, ja riippuen siitä, onko tarpeen laskuttaa ja maksaa vero kaupallisen kiinteistön myyntiä varten. Kaikkien vuoden 2016 alun jälkeen ostettujen kohteiden on oltava omistajan omistuksessa vähintään viisi vuotta, jotta ne voidaan myydä ilman veroja.

Lainsäädännössä ei ole taannehtivaa voimaa: jos kiinteistö ostetaan vuoteen 2016 saakka, sovelletaan edelleen normia, jonka mukaan omistajan omistamien tilojen myynti yli 3 vuotta ei ole veronalaista.

Uusia sääntöjä on poikkeuksia lukuun ottamatta, 3 vuoden omistusoikeus riittää vapautukseen verosta, jos kaupallinen kiinteistö:

- Saatu sukulaisen lahjaksi.

- On perinyt.

- Omistus syntyi yksityistämisestä.

Sillä on myös oikeus käyttää verovähennystä. Vähennyksen koko on vain 250 tuhatta ruplaa.

Hinnat, ehdot ja verolaskenta

Tulo kaupallisen kiinteistötavoitteen yksittäisen henkilön myynnistä pidetään kansalaisen tulona, vastaavasti perushyödykkeen tuloveroa sovelletaan - 13% kustannuksista. Jos henkilö ei asu Venäjän federaatiossa (se ei ole Venäjän federaation alueella 183 päivää vuodessa eikä hän saa tällä hetkellä tuloja maan alueella), verokanta on 30 prosenttia.

Välttäkää tarvetta maksaa veroa kansalaisten myynnistä voidaan rekisteröidä IP: ksi yksinkertaistetulla järjestelmällä. Tällöin ei ole varaa maksaa muita veroja lukuun ottamatta yhtä veroa. Huolimatta siitä, että tilan omistaja on yksityishenkilö, ei sinun tarvitse maksaa veroa, jos toimitat asiakirjoja, jotka vahvistavat, että myyty omaisuus on käytetty liiketoiminnassa verotettavan tulon saamiseksi.

Oikeushenkilöt ovat velvollisia tallettamaan saamansa summan tulojen myyntituottoa seuraavaksi verotuksella tuloveroa vastaavalla verolla.

Kuinka vähentää veron määrää rikkomatta lakia

Voit välttää veron maksamisen liikekiinteistöjen myynnistä, jos ennustat liiketoimen. Riittää, että dokumentti siirretään niin, että kohteen hallussapito ylittää 36 kuukautta.

Jos tapahtuma on päättynyt kiireellisesti, voit käyttää yksinkertaista laskutoimitusta: määritä verotettavan veron määrä vähennettynä, laske summa, jos otat pois hankinnan kustannukset. Ehdottomasti laillista, voit käyttää molempia vaihtoehtoja. Tällöin tapahtuman tekemisen viivästyminen ei ole kannattavaa. Vaihtokurssin takia kiinteistöjen ruplan arvo voi nousta merkittävästi ja nostaa veron määrää automaattisesti.

Yksittäisten yrittäjien rekisteröidyt yksityishenkilöt voivat käyttää mahdollisuutta olla maksamatta talousarvioon, jos he allekirjoittavat vuokrasopimuksen verotettavasta kiinteistöstä, jonka he aikovat myydä. On kannattavampaa maksaa 6% kuin 13%, jos ei ole muuta tapaa olla maksamatta veroa.

Oikeushenkilöiden on hyödyllistä yhdistää yhteen verotusaikaa kaksi liiketointa verorasituksen minimoimiseksi: toinen kiinteistöjen myynnistä ja toinen käyttöomaisuuden hankinnasta. Tämä tarjoaa mahdollisuuden tasapainottaa tulot ja kustannukset ja vähentää merkittävästi veron määrää.

Venäjän vaikean taloudellisen tilanteen taustalla Venäjän viranomaiset yrittävät maksimoida budjettitulot sekä liittovaltion että alueellisena. Tämä voi tapahtua esimerkiksi lisäämällä verotusta tai muuttamalla verotusta. Alustavien laskelmien mukaan tällaiset vaiheet auttaisivat todella täyttämään budjetit.

Yksi näennäisimmistä esimerkkeistä on yksityishenkilöille, myös kaupalliselle omaisuudelle. On tapahtunut melko vakavia muutoksia. Erityisesti vuodesta 2017 lähtien kaupallisten kiinteistöjen omistajat (tai vuokralaiset) maksaisivat veron, joka ei ole kirjanpitoarvo, kuten aikaisemmin, vaan myös maantieteellisessä kiinteistössä. Näin ollen kustannukset kasvavat täällä ja melko vakavasti.

Esimerkiksi Krasnodarin alueviranomaiset ovat päättäneet, että tällainen verotusvaihtoehto tulee voimaan tämän alueen tammikuun 1. päivästä alkaen. Niin teki myös muutamat maan alueet. Ei pidä unohtaa, että omaisuuden ja markkinoiden inventointiarvon välillä on melko huomattava ero luonnollisesti toisen puolesta. Tämä selittyy laskentamenetelmän erityispiirteillä. Erityisesti varaston arvo ei ota huomioon markkinatekijöitä. Se lasketaan seuraavien perusteella:

- kiinteistön fyysinen heikkeneminen;

- korvauskustannukset.

Tässä käytetään myös integroituja indeksejä, indikaattoreita ja kertoimia. Tämän seurauksena tilanteet syntyvät usein silloin, kun Moskovan kiinteistön inventaarioarvo on vähäisempi kuin samanlainen, mutta sijoitettu esimerkiksi Siperiassa.

Luonnollisesti, jos pidämme vertailun markkina-arvoa, ero on merkittävä. Ja enemmän, tietenkin, Moskovan hyväksi. Näin ollen kaupallisen kiinteistön vero, joka lasketaan inventaarion perusteella, on suhteellisen alhainen. Voit jopa sanoa, että se ei vastaa todellista tilannetta.

Laskentamenetelmän muuttaminen lisää liikekiinteistöjen veroa.

Nyt tilanne on muuttunut. Vuonna 2017 vero lasketaan kaupallisen omaisuuden maantieteellisen arvon perusteella. Tämä muuttaa tilannetta radikaalisti. Nyt tällaisten esineiden omistajat (tai asukkaat) joutuvat siirtämään talousarvioon paljon suurempia summia kuin aiemmin.

Katsotaanpa tarkemmin tilannetta. Kuten jo mainittiin, omaisuuden maantieteellinen arvo on suurempi kuin inventaario. Ensinnäkin tämä viittaa esineisiin, jotka kuuluvat "kaupalliseen" luokkaan. Tässä ero kasvaa hyvin vakavasti, vastaavasti, joutuu maksamaan enemmän. On myös huomattava toinen tärkeä asia. Kaupallisen kiinteistöveron tuotto kohdistuu alueellisiin budjetteihin. Niinpä paikalliset viranomaiset, jotka ovat erittäin kiinnostuneita kassan täyttämisestä, tekevät kaikkensa katastrofin arvon kasvattamiseksi.

On huomattava, että esimerkiksi Moskovassa kaupallisen kiinteistön verotus, joka perustuu sen maantieteelliseen arvoon, sovelletaan vain suuriin kauppa- ja liikekeskuksiin, joiden pinta-ala on yli 3 000 neliömetriä. Tilanne on hieman erilainen erillisillä rakennuksilla, joita käytetään ravintoloissa, kahviloissa, kaupoissa ja niin edelleen. Tässä uudessa järjestelmässä vero lasketaan edellyttäen, että pinta-ala ylittää tuhat neliömetriä. Tätä parametria vähennettiin 2 kertaa, veronmaksajien määrä vuonna 2017 kasvaa merkittävästi täällä. Verokanta on myös kasvanut - sen sijaan, että olet käyttänyt viime vuonna 1,3 prosenttia, sinun on maksettava 1,4 prosenttia. Tämä ei kuitenkaan ole raja. Vuonna 2018 korko nousee vielä 0,1 prosenttiyksiköllä - jopa 1,5 prosenttia.

Luonnollisesti tällainen viranomaisten aloite ei kannata yrittäjiä. Ymmärtääkseni periaatteessa on mahdollista sekä heille että viranomaisten edustajille. Talouskriisin vuoksi monien yrittäjien tulot ovat laskeneet merkittävästi. Näin ollen talousarvion tulot ovat vähentyneet merkittävästi. Tässä tapauksessa menot on jonkin verran rahoitettava. Joten viranomaiset antavat valinnaisia lisävaihtoehtoja valtiolle. Toisaalta yritys ei yksinkertaisesti voi kestää lisääntynyttä veropainetta. Tämän surullinen tulos on vähittäiskauppojen, pienien kahviloiden ja niin edelleen sulkeminen.

Verot kaupallisille kiinteistöille yksityishenkilöille

Yksityishenkilöiden verotus

| Verotuksen kohde | Verokanta (katastrofaalisesta arvosta) | |

| 1 | Kiinteistöihin sisältyvät vähittäismyynti-, toimisto-, catering- ja / tai kuluttajapalvelut, jotka kuuluvat kiinteistöveron katastrofiarvoon vuonna 2017 | 1,4% |

| 2 | Kiinteistöt, jotka sisältyvät vähittäismyynti-, toimisto-, catering- ja / tai kuluttajapalveluihin, jotka ovat kiinteistöveron alaisia maantieteellisestä arvosta vuonna 2018 ja myöhemmillä verokausilla | 1,5% |

| 3 | Kiinteistö, jonka maantieteellinen arvo ylittää 300 miljoonaa ruplaa. | 2% |

| 4 | Rakenteilla oleva kohde, jos suunniteltu kohde - asuintalo. | 0,3% |

| 5 | Autotallit ja autopaikat * | 0,1% |

| 6 | Muut kaupalliset kiinteistöt | 0,5% |

* - yhtä kohdetta, joiden pinta-ala on alle 25 neliömetriä. metriä, toisen ja seuraavien korjaamojen on maksettava 1,3 prosenttia vuonna 2016, 1,4 prosenttia vuonna 2017. ja 1,5% vuonna 2018. Eläkeläiset ja vammaiset ovat verovapaita yhden pysäköinnin tai autotallin osalta (1 §, 1.1 artikla, Moskovan kaupungin laki nro 51, 19.19.11.2014)

Tiliesi maantieteellinen arvo on nopeasti ja vapaasti löydettävissä. Katastrofinumeroa voidaan tarkastella maastopassiin USRRP: n tai.

Verovapaita kiinteistöveroja, jotka on vapautettu yhdestä esineestä:

- Ryhmien 1 ja 2 vammaiset sekä vammaiset lapsuudesta lähtien;

- Sotaveteraanit;

- taistelijoiden;

Yksityiskohtaisempi luettelo 15 kansalaisryhmästä, joista on hyötyä, löytyy taiteesta. 1.1. Moskovan kaupungin lain nro 51, 19.11.2014

Jos verotettava omaisuus sijaitsee oppilaitoksia, tieteellisiä yrityksiä tai sairaanhoidon ja palvelujen tarjoajia, tällaisen kiinteistön omistaja maksaa vain 25 prosenttia arvioidusta veron määrästä.

Verotusta henkilökohtaisista tuloista kaupallisten kiinteistöjen myynnissä

Kaupallisten kiinteistöjen myynti ei ole veronalaista:

- Koristeltu kiinteistössä 01.01.2016 saakka ja kolmen vuoden toimikausi;

- Koristeltu kiinteistössä 01.01.2016 jälkeen ja viiden vuoden toimikausi;

- Koristeltu kiinteistössä 01.01.2016 jälkeen ja kolmen vuoden toimikaudeksi, kun kyseessä on perintö, yksityistäminen, läheisen sukulaisen lahjan muodossa, elinikäisen sopimuksen tekeminen.

Henkilökohtaisen tuloveroa laskettaessa käytettävät lomakkeet, kun Venäjän federaation asuva kaupallinen omaisuus myy:

1 Jos kiinteistö on rekisteröity kiinteään omaisuuteen ennen 01.01.2016, niin henkilökohtainen tulovero = (myynnin määrä on oston määrä) * 0.13

Esimerkki 1

Kiinteistöjen tilojen rekisteröintipäivä - 25.11.2015 oston määrä = 28 miljoonaa ruplaa. Myynnin määrä = 18 miljoonaa ruplaa.

Henkilökohtaisen tuloveron laskeminen = (18 - 28) * 0,13 = - 1,3 miljoonaa ruplaa. Veroa ei makseta, koska verotuksen kohde (voitto) ei ole.

Esimerkki 2

Kiinteistöjen tilojen rekisteröintipäivä - 6. syyskuuta 2014, oston määrä = 14 miljoonaa ruplaa. Myynnin määrä = 16 miljoonaa ruplaa.

Henkilökohtaisen tuloveron laskeminen = (16 miljoonaa - 14 miljoonaa) * 0,13 = 0,26 miljoonaa ruplaa. Ilmoitetun veron määrä = 260 tuhatta ruplaa.

2 Jos kiinteistö on rekisteröity kiinteistöön 01.01.2016 jälkeen. ja:

- Myydä henkilökohtaisen tuloveron katastrofaalisen arvon yläpuolella = (myynnin määrä - ostotarjous) * 0.13

- Myydään henkilökohtaisen tuloveron katastrofaalisen arvon alapuolella = (0,7 * objektin maasertifikaatti - kohteen ostotarjouksen määrä) * 0,13

Esimerkki 1

Omistusoikeuden rekisteröinti - maaliskuu 2016, myynnin määrä = 15 miljoonaa ruplaa, ostotarjousten määrä = 15 miljoonaa ruplaa, katastrofiarvo = 13 miljoonaa ruplaa.

PIT: n laskeminen = (15 miljoonaa - 15 miljoonaa) * 0,13 = 0 miljoonaa ruplaa. Veroa ei makseta, koska verotuksen kohde (voitto) ei ole.

Esimerkki 2

Rakennuksen rekisteröinti kiinteistöön - toukokuu 2016, myyntiosuus = 960 miljoonaa ruplaa., Kauppahinta = 630 miljoonaa ruplaa, katastrofaalinen arvo = 1 300 miljoonaa ruplaa.

Henkilökohtaisen tuloveron laskeminen = (0,7 * 1300 miljoonaa - 630 miljoonaa.) * 0,13 = 36,4 miljoonaa ruplaa. Ilmoitetun veron määrä = 36,4 miljoonaa ruplaa.

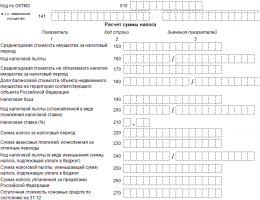

Älkää unohtako tehdä verotarkastusvirastolle lomakkeessa 3-NDFL ilmoituksen, joka on voimassa vuoden myynnistä seuraavan vuoden huhtikuun 30 päivänä (verolain 229 §) ja maksa vero itse ennen kiinteistöjen vieraantumisvuotta seuraavan vuoden heinäkuun 15. päivää. Veron määrää voidaan vähentää tämän kiinteän omaisuuden kirjaamisella tai omaisuuden verovähennysten määrällä (0,25 miljoonaa ruplaa).

esimerkiksi:

Olemme myyneet muita kuin asuinrakennuksia, myynnin määrä = 17 miljoonaa ruplaa, dokumentoitu ostotarjous = 14 miljoonaa ruplaa.

Henkilökohtaisen tuloverojen määrä kirjattujen kulujen kanssa = (17 miljoonaa -14 miljoonaa) * 0,13 = 0,39 miljoonaa ruplaa.

PIT summa omaisuuden vähennys 1 miljoonaa ruplaa = (17 miljoonaa - 0,25 miljoonaa) * 0,13 = 2,18 miljoonaa ruplaa.

Vähennyksen hyödyntämiseksi on välttämätöntä säilyttää kaikki asiakirjat, jotka vahvistavat kiinteistön hankinnan (osto- ja myyntisopimuksen, kuitit, teot jne.), Todistaa kopiot allekirjoituksellaan ja liittää ne 3-NDFL: hen.

3-NDFL: n muodostamisohjelma puoliautomaattisessa tilassa voidaan ladata.

Mikä on kaupallisten kiinteistöjen takaisinmaksu nykyisissä markkinaolosuhteissa? Mitä minun pitäisi etsiä sijoitustoiminnan valitsemisessa? Mihin toimitiloihin ei pidä katsoa tarkasti yrityksille, jotka on suunniteltu vähittäiskauppiaalle? Kaikki tämä, josta opit.

Verot kaupallisista kiinteistöistä yksittäisille yrittäjille

Kiinteistövero

Yksityisten yrittäjien (PI) tarve maksaa Moskovassa kaupallisia kiinteistöjä koskevaa veroa riippuu verotuksen tyypistä ja tämän kiinteän omaisuuden välittömästä käytöstä liiketoiminnassa. Veron määrä lasketaan verotarkastusvirasto ja lähetetään tilojen omistajille.

Sp at yhteinen järjestelmä verotus maksaa kiinteistöveroa kaikista hänen omistamistaan muista asuinkiinteistöistä.

SP erityisistä verotusmuodoista (yksinkertaistettu järjestelmä, yksittäinen vero laskennallisista tuloista, patenttijärjestelmästä) eivät maksa veroa liiketoimintansa käyttämistä liiketiloista. Poikkeukset tähän sääntöön:

- Vähittäiskauppa;

- Toimisto-omaisuus;

- Ateriapalvelut ja kotitalouspalvelujen tarjoaminen väestölle;

- Objektit, jotka sisältyvät "Esineiden luetteloon kiinteistöjäjoiden osalta veropohja määritellään maantieteelliseksi arvoksi "(Moskovan hallituksen päätös nro 700-pp 28.11.2014)

Esineiden tarkoitus määräytyy niiden maastopassien mukaan. Jos kadonneen passi ei ole kirjaa kohteen tarkoituksesta, verotus voi olla voimassa kenttätarkastus, jotta voidaan määrittää huoneen todellinen tarkoitus.

Yksittäisen yrittäjän verot kaupallisten kiinteistöjen myynnissä

Jos kiinteistöä ei käytetä liiketoiminnassa, myynnistä saatavat tulot verotetaan henkilötuloveroon.

1. Yksittäinen yrittäjä yksinkertaistetussa verotusjärjestelmässä (6%, tulot)

Maksetaan 6%: n suuruiset tilojen myynnin kokonaismäärät, jos niitä käytetään liiketoiminnassa. Verotusta on mahdollista. On välttämätöntä laskea tutkimusajanjakson päättymisestä aiheutuvat kustannukset ja rahoituskulut ja verrata niitä verotettavan veron määrään. Harjoitteluni mukaan noin 90% yksittäisistä yrittäjistä, jotka tekevät luovutustapahtuman, ovat omistaneet kaupallisen kiinteistön yli kolme vuotta, joten he eivät kuulu tuloveron piiriin tavaroiden myymiseksi.

2. Yksittäinen yrittäjä yksinkertaistetulla verojärjestelmällä (15%, tulot)

Maksaa 15% kohteen myynnin määrästä - dokumentoitava määrä kohteen ostosta.

3. Yksittäinen yrittäjä yhteiseen verojärjestelmään

Maksaa 13% liikevoitosta myytäessä liikekiinteistöä + arvonlisäveron määrää myynnin kokonaismäärään (alv 18%).

Oikeushenkilöiden kaupallisten kiinteistöjen verot

Oikeushenkilöiden omaisuutta koskeva vero

Kaikki kaupallisten kiinteistöjen omistavat Moskovan yritykset, jotka käyttävät sekä yksinkertaistettua verotusjärjestelmää että kiinteän korvausvakuutusjärjestelmän, ovat velvollisia maksamaan kiinteistöveron, joka lasketaan maantieteellisestä arvosta (Venäjän federaation verolain 366.11 §: n 2 kohta). Organisaatioiden kiinteistöveroa voidaan soveltaa seuraaviin kiinteistökohteisiin (Venäjän federaation verolain 378.2 §: n 1 kohta):

1) hallinnolliset liikekeskukset ja kauppakeskukset (komplekseja) ja tilat;

2) muuhun kuin asuinrakennukseen tarkoitetut tilat, joiden käyttötarkoitus, käyttötarkoitus tai nimi kiinteistörekisteriin sisältyvien tietojen mukaisesti tai kiinteistötavaroiden teknisen kirjanpidon asiakirjat (inventaario) sisältää toimistojen, ostosmahdollisuuksien, ruokailupalvelujen ja kuluttajapalvelujen sijoittamisen tai jotka tosiasiallisesti käytetään toimistojen, ostosmahdollisuuksien, ruokailu- ja kuluttajapalvelujen sijoittamiseen;

3) sellaisten ulkomaisten organisaatioiden kiinteä omaisuus, jotka eivät harjoita toimintaa Venäjän federaatio pysyvien edustustojen kautta sekä ulkomaisten järjestöjen kiinteään omaisuuteen, jotka eivät liity näiden järjestöjen toimintaan Venäjän federaatiossa pysyvien edustustojen kautta;

Maksetut verot oikeushenkilö kun myydään kiinteistöjä

Oikeushenkilö maksaa kaupallisen kiinteistön myynnistä syntyvän verotulon riippuen käytetystä verotuksesta (ESS = 20% nettovoitosta + 18% arvonlisävero kokonaisarvosta, USN (6%) = 6% kokonaishinnasta, USN (15%) = 15% myynnin arvosta ja dokumentoitu ostohinta).

Liittovaltion laki "Henkilökohtaisista kiinteistöveroista" tuli voimaan 1. tammikuuta 2015 ja teki tiettyjä muutoksia verokoodijotka liittyvät uuteen menettelyyn kansalaisten verotuksen laskemiseksi.

Väestö ei ole vielä täysin tuntenut pakollisten maksujen taakkaa, koska kiinteistövero viimeisen vuoden aikana voit maksaa vasta lokakuun ensimmäisenä vuonna 2017.

Ennen lain muuttamista kiinteistövero laskettiin inves- tointiarvon perusteella 0,3-2 prosenttiin. Uusi laki määrittelee laskentamenetelmän maarekisterin arvon perusteella. Tämän perusteella voidaan päätellä, että veron määrä vuonna 2017 liittyy hyvin kiinteästi kiinteistömarkkinoihin ja sen vaihteluihin. Yksityishenkilöt, joilla on omistusoikeus kiinteistöön: talot, huoneistot, huoneet, autotallit ja muut rakennukset sekä tilat, joissa on vielä keskeneräisiä esineitä, on kiinnitettävä huomiota tärkeisiin muutoksiin verojen laskemisessa.

Katastrofialusta

RosRegister - erikoistunut valtion virasto, jolla on tietoa kiinteistöjen maantieteellisestä arvosta. Alueiden on tarkoitus siirtyä asteittain uuteen selvitysjärjestelmään. Laki, joka on tarkoitettu siirtymään päivitettyyn verotustyyppiin viideksi vuodeksi. Tänä aikana veron määrä kasvaa vähitellen, ja vasta vuonna 2020 maksetaan täysi verotusarvo. Menettelyn tehokkuus on mahdollista tarkistaa aikaisintaan kahdennenkymmenennestä vuodesta. Venäläisen veroviraston verkkosivustolla on tietoja jo olemassa olevista alueista, jotka siirretään maarekisteriin. Muilla alueilla, samoin kuin edellisinä vuosina, inventaario maksaa Venäjän talousministeriön vuosittain määräämällä kertoimien deflaattorilla.

Asuinkiinteistö, laskemiseen veropohjaaSe lasketaan pienemmäksi katastrofaaliseksi arvoksi:

- 20 neliömetrin huoneistoihin. m;

- huoneissa on 10 neliömetriä. m;

- 50 neliömetrin asuinrakennuksessa. m.

itse verokantoja määritetään suoraan kunnan paikassa, voidaan alentaa nollaan tai lisätä kolme kertaa.

Vero kaupallisen ja asuinkiinteistön myynnistä yksityishenkilöltä

Kuten amerikkalaiset sanovat, kaksi asiaa on väistämätön: kuolema ja verot.

Siksi on erittäin tärkeää ymmärtää itsesi:

- Mitkä verot ovat välttämättömiä, kun tehdään kiinteistösijoituksia.

- Mitkä ovat lainsäätäjän tarjoamat edut yksilölle?

- Kuinka hyödyntää näitä etuja.

- Miten saada etuja maksettaessa kiinteistöveroa.

Kiinteistöjen osto ja myynti sekä verot

Kiinteistöjen myynnissä mukana kaksi osapuolta: myyjä ja ostaja, ja verot toimimalla tämän toiminnan heille ovat täysin erilaisia. Myyjän on maksettava verotus tuloista kiinteistöjen myynnistä ja ostaja on oikeutettu hyödyntämään veronalaisesta omaisuudesta vähennystä maksamalla summa pienemmäksi.

Verotusehdot kiinteistöjen myynnissä vuonna 2017

- Omaisuus on yksityisen omistuksessa yli kolme vuotta. Lainsäädännön perusteella velvollisuus ilmoittaa saadut tulot ja esittää veroilmoitusta ei ole olemassa.

- Kiinteistöomistusoikeudet alle kolme vuotta. Ilmoita vastaanotettujen tulojen määrä ja kirjoita ilmoitus veroviranomaiset varmasti.

Laskennallisen verokannan määrä on 13%, mutta on tärkeää ymmärtää, mistä aineistosta olet maksanut nämä prosenttiosuudet.

Kahdentyyppisiä tapahtumia.

- Tapahtumat asuinkiinteistöjen kanssa, johon kuuluvat: asunnot, talot tai maalaismökit ja rakennukset. Tämäntyyppisten kiinteistöjen myynnissä on kaksi vaihtoehtoa laskettaessa veron peruste:

- Ensimmäisessä vaihtoehdossa vähennetään 250 tuhatta ruplaa kaupalliseen käyttöön tarkoitettujen esineiden myynnistä saatuihin tuloihin.

- Toisessa: syntyneiden menojen määrä vähennetään saatujen tulojen määrästä, jonka verovelvollinen ilmoittaa.

- Liiketoimet muiden kuin asuinkiinteistöjen ja kaupallisten kiinteistöjen kanssa. Lainsäätäjä tarjoaa myös kaksi vaihtoehtoa veron perusteen laskemiseksi:

- Ensimmäinen on, että ne saavat enintään miljoona ruplaa saadusta tulosta.

- Toinen on, että saadun tulon määrää pienennetään myytävien kiinteistöjen hankkimiseen liittyvien kulujen määrällä.

Se on tärkeää! Jos yksityishenkilö käyttää omaisuutta yrittäjätoiminnalle myytäessä sitä, verovähennysoikeus on virheellinen. Tämän lausunnon tarkkuus voidaan tarkistaa lukemalla lain uudessa versiossa.

Esimerkiksi henkilö päättää vuokrata asunnon ja haluaa minimoida verot. Toiminnan verotuksen minimoimiseksi tämä henkilö on rekisteröity yksityisyrittäjä. Kun yksittäisen yrittäjän rekisteröintilupa alkaa harjoittaa kaupallista toimintaa. Mutta jos haluat myydä tämän huoneiston, se on tosiasia, että verovähennystä ei voida käyttää, ja sinun on maksettava vero koko saadusta tulosta.

Muutokset vuonna 2017

Yksittäisten kiinteistöjen omistusoikeus kolmesta viiteen vuoteen lisääntyy. Jos kansalainen on omistanut kiinteistön yli viisi vuotta, sen ei tarvitse maksaa veroa ja ilmoittaa saadut tulot. Alle viisi vuotta tarvitaan veroilmoitus ja vero maksetaan.

Verokanta ei muutu, ja se on 13%.

Veroilmoituksen jättämisen määräajat vuonna 2017

Kun palvelee veroilmoitus Vuoden 2016 osalta hakuaika on 30.4.2017, ja vero on maksettava ennen 15.7.2017.

Esimerkki verotuksesta, joka on jätetty vuonna 2017

Kiinteistöjen verovähennys

Verovähennys vähentää kansalaisten verotusta:

- Kun ostaa tai rakentaa kodin, verovähennys tehdään menojen kulutuksesta. Tämä määrä ei kuitenkaan saa ylittää kahta miljoonaa ruplaa;

- Myydessään yksityishenkilöille tehdään vähennys samanlaiselle järjestelmälle. Määrä ei saa ylittää miljoona ruplaa asuinkiinteistöihin liittyvissä liiketoimissa ja kaksisataaviisikymmentä tuhatta - ei-asuintiloihin.

Näitä vähennyksiä käytetään vain kerran.

Kuinka saada verohelpotuksia

Verohelpotukset annetaan etuoikeutetuille kansalaisten luokille. C laskeminen: yksi verotuskohteista kustakin omaisuuden tyypistä. Vähennys tai verovapautus on voimassa tapauksissa, joissa näitä esineitä ei käytetä kaupalliseen toimintaan.

Vero, jota ei kanneta kiinteään omaisuuteen:

- eläkeläisille;

- Neuvostoliiton ja Venäjän federaation sankareita;

- vammaiset ensimmäiset ja toiset ryhmät, vammaiset lapsuudesta lähtien;

- siviili- ja ison isänmaallisen sodan osanottajat;

- sotilashenkilöstö ja henkilöstö, joka on keskeytetty palveluksesta tiettynä iässä, niille, joilla on yli 20 vuoden palvelus;

- perheet, joissa sotilaita tapettiin;

- kansalaiset, jotka hoitavat kotimaahansa, puolustavat maata Afganistanissa ja muissa maissa;

- vaimot ja vanhemmat, joiden miehet kuolivat sotilaallisten tehtävien suorittamisessa.