Palautusnäyte 3ndfl. Miten hakemus käsitellään. Milloin saat kiinteistön vähennyksen?

- työntekijä sai kansalaisuuden, ja nyt 30 prosentin sijasta hänen on maksettava vain 13 prosenttia;

- veroa laskettaessa tehtiin virheitä (kirjanpitäjän mekaaninen virhe);

- työntekijä voi nyt antaa asiakirjoja, jotka vahvistavat hänelle erityisen verohelpotuksen (aikana) verokaudella maksettu koulutuksesta, ostetusta kiinteistöstä tai autosta, maksoi hyväntekeväisyyteen, suoritettiin maksullinen hoito, laadittiin asuntolaina);

- veroa pidätettiin toiminnoista, joita ei pitäisi periä.

Hakemuksen määräaika

Henkilö voi hakea veronpalautuksen palautusta vuonna, joka seuraa tulojen kertyessä ja verojen pidättämisessä. Mutta on tärkeää tehdä tämä viimeistään kolmen vuoden kuluttua. Muussa tapauksessa vanhentumisaika päättyy eikä palautusta saada.

Kaikkien tarvittavien asiakirjojen toimittamisen jälkeen verotarkastuksen tarkastuslaitos tarkastaa ne (enimmäistarkastusaika on 3 kuukautta).

Jos henkilö sai positiivisen vastauksen palautusmaksun maksamiseen, rahat palautetaan yhden kuukauden kuluessa työnantajan tilille, jonka työntekijän on sovittava siitä, maksetaanko he nyt vai yksinkertaisesti siirrytäänkö tulevaan jaksoon maksamaan vaadittu vero.

Siinä tapauksessa, että hakemus täytettiin väärin tai on kiistanalaisia kysymyksiä - asiakirjat voidaan palauttaa henkilölle rekisteröinnin virheiden korjaamiseksi. Sen jälkeen, kun korjattu paketti on lähetetty, menettely tapahtuu uudelleen (jos henkilö esittää hänelle asiakirjat henkilökohtaisesti, se ilmoittaa välittömästi virheistä ja tämä ajanjakso voidaan välttää).

Sovellusmenetelmät

Henkilö voi jättää hakemuksen hänelle sopivalla tavalla:

- Henkilökohtaisesti tulossa verohallintoon;

- Lähettämällä hakemuksen postitse. Mutta tässä tapauksessa sen on oltava notaarin vahvistama;

- Lähettämällä lausunnon edustajan kautta. Tässä tapauksessa vaaditaan valtakirja. Hakemuksessa on myös selvitettävä, miten vastaus on annettava - edustajan, postitse tai henkilökohtaisesti hakijalle.

On parasta jättää hakemus henkilökohtaisesti, kuten tässä tapauksessa, voit korjata virheet välittömästi. Kaikissa muissa tapauksissa hakijalle ilmoitetaan niistä vasta todentamisen jälkeen, mikä vie lisää aikaa ja siten lykkää palauttamisaikaa.

Täyttöohjeet

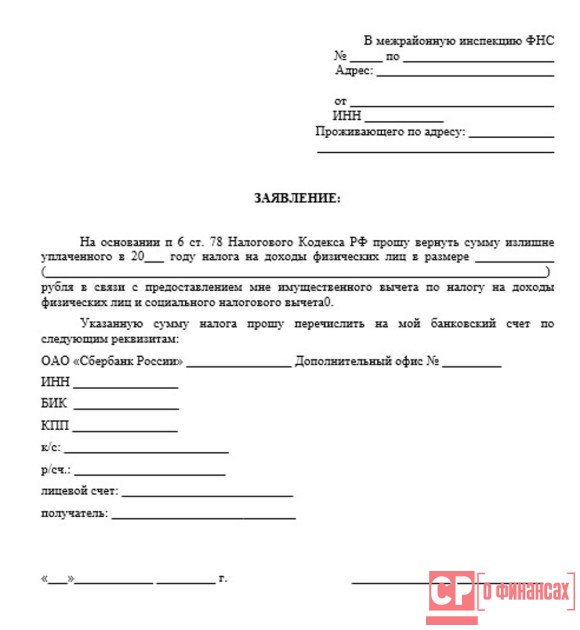

Ensinnäkin on tarpeen esittää korjattu 2 henkilötulovero, josta käy ilmi tosiasiallinen tulon määrä ja lähdeveroon tarvittava vero. Lomakkeen 3 tuloveroa maksetaan vain, jos ylikorvaus johtui verovähennyksistä (etuudet) tai jos omaisuus myytiin. Kaikki nämä asiakirjat ja hakemus on toimitettava vain alkuperäisessä asiakirjassa. Kopioita ei hyväksytä. Hakemuksessa on tärkeää määrittää tilin numero, johon varat siirretään ja joka palautetaan.

Hakemuksessa on oltava seuraavat tiedot:

- Päällikön nimi ja liittovaltion verohallinnon tarkastuslaitoksen osoite, jolle hakemus on jätetty

- Maksajan täydellinen nimi, rekisteröintiosoite ja yhteystiedot;

- Verot pidättäneet organisaation tiedot;

- Tekstissä on mainittava, mitkä verolain artiklat perustuvat takaisinmaksuun (217 artikla - työnantajan virheen vuoksi, 218-221 artikla - verovähennykset niiden tyypin mukaan);

- Ei vain numeroita, vaan myös sanoja, sinun on määritettävä palautettava summa.

- Jos lomake täytetään paperilla, kannattaa kirjoittaa sininen tai musta kuulakärkikynä.

- Määrä on ilmoitettava palautettaessa kuluvana vuonna, koska joskus se voi ylittää NK: n asettaman rajan ja paluu on jaettava suhteellisesti kolmella vuodella.

- Voit määrittää vain rupla-tilin.

Menettelyn yksinkertaistamiseksi monet osoittavat yksinkertaisesti palkkakortin numeronsa.

- Lausunnossa on suositeltavaa laatia luettelo palauttamisoikeutta vahvistavista asiakirjoista. On myös toivottavaa ilmoittaa niiden numerot ja myöntämispäivät.

Tärkeitä seikkoja

Jos työntekijän tuloista on pidätetty liiallinen vero, työnantajan on ilmoitettava tästä työntekijälle, ja hän puolestaan itse kirjoittaa tällaisen lausunnon veroviranomaiselle.

Ilmoitus työntekijälle on kirjoitettava yrityksen rekisteröintipaikassa eikä sen asuinpaikassa.

Samassa järjestyksessä ei ole vain henkilökohtaisen tuloveron palauttamista, vaan kaikkia muita veronpalautukset (vero asunnon myynnistä / ostosta, maamaksu jne.).

johtopäätös

Lopuksi on syytä huomata, että on erittäin tärkeää seurata tämän hakemuksen täyttämisen oikeellisuutta ja kaikkien standardien noudattamista asiaankuuluvien asiakirjojen esittämisessä. Kaikkien sääntöjen noudattaminen sekä kansalaisen henkilökohtainen hakemus lisäävät mahdollisuutta saada pelkästään palautus sellaisenaan, mutta myös tekemällä sen paljon lyhyemmässä ajassa.

Henkilökohtaisen tuloveron maksamisen tilannetta ei ole suljettu enempää kuin on tarpeen. Tällöin voit palauttaa maksetun veron vaaditusta summasta.

Tässä materiaalissa on vastauksia tämän aiheen kiireellisimpiin kysymyksiin. Mikä on määräaika maksetun henkilökohtaisen tuloveron palauttamista koskevan hakemuksen jättämiselle vuonna 2017? Mikä on tämän veron maksamisen aikaraja? Minkälainen asiakirja on täytettävä 31.3.2017 alkaen? Myös tällä sivulla voit ladata sovelluksen, jolla voit palauttaa maksetun PIT 2017: n.

Henkilökohtaisen tuloveron ylimaksu: mitä voidaan tehdä?

Sanomme heti, että henkilökohtainen tulovero on mahdollista palauttaa vuonna 2017. Siinä olisi otettava huomioon tämän veron palauttamisen syy. Yksittäisten yrittäjien ja organisaatioiden tuloveron ylimaksujen syntyminen on mahdollista seuraavissa tapauksissa:

- PI tai organisaatio maksoi virheellisesti talousarvioon ylimääräistä henkilökohtaisen tuloveron määrä ja he haluavat asettaa sen pois joko tulevista veromaksuista tai tuloverosta;

- SP tai organisaatio maksoi virheellisesti ylimääräisen henkilökohtaisen tuloveron talousarvioon ja he haluavat palauttaa sen pankkitililleen;

- Verohallinto veloitti ylimääräisen henkilökohtaisen tuloveron yrityksen tai organisaation kanssa, ja veronmaksaja ilmaisi halunsa palauttaa se.

Jos henkilökohtainen tulovero siirrettiin ennen määräaikaa, se voidaan palauttaa tai hyvittää viivästyksiltä (sekä tulevien maksujen että muiden verojen osalta). Tässä tapauksessa henkilökohtaisen tuloveron ylimaksujen korvaaminen tulevien maksujen vuoksi ei ole toivottavaa.

Tosiasia on, että henkilökohtainen tulovero on tulovero, jonka työnantajat maksavat työntekijöistään veroagenttina. Tältä osin henkilökohtainen tulovero olisi vähennettävä työntekijöiden tuloista, eli kunnes vero maksetaan.

Voit periä tuloveron vain päivänä, jona yritys tai yksittäinen yrittäjä on myöntänyt rahaa kassakoneesta (siirtänyt ne työntekijöidensä tileille). Samalla veroviranomaisilla ei ole oikeutta maksaa veroa omalla rahallaan (Venäjän federaation verolain 226 §: n 9 momentin perusteella). Tämä vahvistetaan myös liittovaltion veroviraston 6. helmikuuta 2017 päivätyssä kirjeessä nro DG-4-8 / 2085.

Toisin sanoen Federal Tax Service arvioi henkilökohtaisen tuloveron, joka saapui etukäteen, "virheelliseksi" maksuksi. verohallinto ei pidä sitä verona, joten sitä ei voida hyvittää tulevien tuloverotusten varalta.

Ylimääräinen tulovero voidaan hyvittää muista veroista (esimerkiksi tuloverosta tai arvonlisäverosta). Tämä johtuu siitä, että tällaiset verot maksetaan omista varoista ja Venäjän liittovaltion veroviraston 6. helmikuuta 2017 päivätyn kirjeen perusteella. DG-4-8 / 2085, ne voidaan maksaa etukäteen.

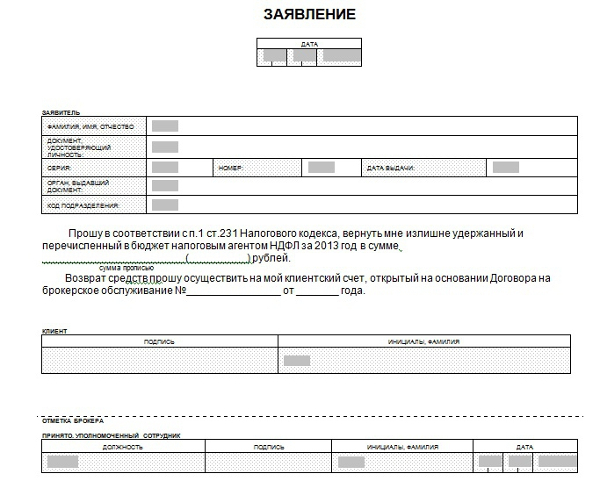

Hakemus maksetun henkilökohtaisen tuloveron palauttamiseksi: uusi 2017-lomake

Perustuu 6 artiklan 6 kohtaan. Verolain 78 §: n mukaan palautetaan maksetun henkilökohtaisen tuloveron määrä organisaation pankkitilille pankissa, joten sinun on jätettävä hakemus. Huomaa, että Venäjän liittovaltion veroviraston 14.2.2017 antama määräys nro MMB-7-8 / 182 hyväksyy tämän asiakirjan uuden muodon, joka on voimassa 31.3.2017.

Verkkosivuillamme voit ladata sekä uuden hakemuslomakkeen että sen täyttämisen näytteen alla olevilla painikkeilla:

Hakemuslomakkeen nykyiseen muotoon voi tutustua myös Tax.ru-portaalissa, joka on liittovaltion veroviraston virallinen sivusto.

Nykyisen muoto, jossa on maksettu henkilökohtainen tulovero, koostuu kolmesta arkista.

Ilmoita sivulla 1:

- organisaation tai yksittäisen yrittäjän nimi;

- BCK-vero, jossa on liikaa maksua, mukaan lukien sen esiintymisaika;

- hakemusasiakirjojen arkkien määrä ja määrä.

Kohdassa 2 ilmoitetaan tilin tiedot: nimi, numero ja pankki.

Jos paluu suoritetaan luonnollinen henkilö, sinun on täytettävä hakemuksen kolmas sivu.

Hakemuksen jättämispaikka ja -menetelmät sekä henkilökohtaisen tuloveron palauttamisen määräaika vuonna 2017

Perustuu 6 artiklan 7 ja 7 kohtaan. Verolain 78 §: n mukaan veronmaksaja voi hakea takaisinmaksetun henkilökohtaisen tuloveron palautusta kolmen vuoden kuluessa tuloveron maksamisesta.

Hakemus FTS: ään voidaan toimittaa jollakin seuraavista tavoista:

- paperilla, vierailevat henkilökohtaisesti FTS: ssä;

- postitse (arvokas kirje, jossa on luettelo liitteistä);

- sähköisessä muodossa (tietoliikennekanavien kautta, joilla on tehostettu sähköinen allekirjoitus) RF-verolain 78 §: n 6 momentin perusteella;

- internetissä henkilökohtainen tili veronmaksaja - 6 artiklan 6 kohdan perusteella. Venäjän federaation verolain 78 §: ssä.

Ota toinen kopio hakemuksesta kanssasi, kun vierailet Federal Tax Service Inspectoressa Tarkastaja allekirjoittaa ja päivittää asiakirjan. Tämä on vahvistus siitä, että olet toimittanut asiakirjat ajoissa.

Art. Verolain 78 §: n mukaan ylikorvaus on suoritettava kuukauden kuluessa siitä päivästä, jona FTS on vastaanottanut asianomaisen hakemuksen yksittäiseltä yrittäjältä tai organisaatiolta.

Tänä vuonna on muutettu maksetun veronpalautuksen hakemuksen muotoa. Tämä materiaali sisältää tämän asiakirjan nykyisen muodon ja näytteen sen täyttämisestä.

Myös tässä julkaisussa lukija löytää vastauksia tärkeisiin kysymyksiin. Milloin minun on haettava ylimaksetun veron palautusta vuonna 2017? Millainen asiakirja on tällä hetkellä merkityksellinen? Mistä päivästä alkaen on tarpeen soveltaa uutta palautushakemusta? Kuinka kauan voin saada takaisin veronpalautuksen?

Veronpalautuksen piirteet

Havaitsemme välittömästi, että on realistista palauttaa maksetun veron määrä talousarvioon, mutta palautusmenettelyssä on joitakin vivahteita, jotka olisi luettava etukäteen. Erityisesti liikaa maksetun veronpalautusmenettelyn erityispiirteet riippuvat siitä, miksi yksittäinen yrittäjä tai organisaatio on maksanut liikaa, ja palautusmenetelmästä. Vaihtoehtoja on kolme:

1. Yksittäinen yrittäjä tai organisaatio on maksanut talousarvioon liiallisen veron, ja he haluavat laskea sen tulevista veroista tai viivästyksistä.

2. Yksittäinen yrittäjä tai organisaatio on maksanut liikaa veroa, ja he haluavat palauttaa sen omalle tai nykyiselle tililleen.

3. Federal Tax Service on veloittanut yksittäisen yrittäjän tai organisaation ylimääräisen veron, ja he haluavat joko palauttaa sen tai luottaa siihen.

Artiklassa käsitellään tapausta, jossa yksittäisen henkilön tai organisaation veronpalautus palautetaan tilille vuonna 2017.

Miten saan tietää veronpalautuksesta?

Selvitä, onko veroja liian maksettu, voivatko sekä PI että organisaatio ja FTS. Jos FTS tietää ensin veronmaksusta, verovelvolliset maksavat kymmenen työpäivän kuluessa 3 §: n 3 momentin perusteella. RF-verolain 78 §: n mukaan verovelvollisen on ilmoitettava kirjallisesti veronmaksajalle kirjallisesti (hyväksytty Venäjän liittovaltion verohallinnon 14. helmikuuta 2017 määräyksellä MMB-7-8 / 182).

Lisäksi verojen ylikorvaus löytyy IFSN: n yhteensovittamisesta. Näin ollen, jos organisaatio on oppinut veronmaksun olemassaolosta (se voi olla yksinkertaistettu verojärjestelmä, UTII, henkilökohtainen tulovero tai arvonlisävero), sen on jätettävä liikaa maksetun veron palauttamista koskeva hakemus Federal Tax Servicein hyväksymässä muodossa.

Ylimaksetun veron palautusta koskeva pyyntö: uusi 2017-lomake

Jos haluat palauttaa veron ylijäämän organisaation tilille Art. Venäjän federaation verolain 78 §: n mukaan olisi toimitettava hakemus FTS: lle. Asiakirjan muoto hyväksyttiin Venäjän liittovaltion veroviraston määräyksellä 14. helmikuuta 2017 nro. MMB-7-8 / 182.

Huomaa, että hakemuslomake on voimassa 31.3.2017 alkaen. C uusi muoto lomakkeen tiedot löytyvät liittovaltion veroviraston "Nalog.Ru" viralliselta verkkosivustolta

Veronpalautusta koskeva hakemus koostuu kolmesta arkista. Se täytetään kirjoittamalla jokainen numero ja kirjain erilliseen soluun.

Ilmoita sivulla 1:

- organisaation tai yksittäisen yrittäjän nimi;

- BCK-vero, jossa on liikaa maksua, mukaan lukien sen esiintymisaika;

- hakemusasiakirjojen arkkien määrä ja määrä.

Kohdassa 2 ilmoitetaan tilin tiedot: nimi, numero ja pankki. Jos palautus tehdään yksityishenkilön toimesta, hakemuksen kolmas sivu on täytettävä.

On pidettävä mielessä, että ylijäämä on mahdollista palauttaa paitsi verojen lisäksi myös maksuihin (eläke, lääketieteellinen ja tilapäinen työkyvyttömyys sekä äitiys). Muutokset liittyvät siihen, että vuodesta 2017 alkaen maksujen hallinnoinnista vastaavat veropalvelun työntekijät.

Voit ladata malliveroilmoituksen hakemuksen vuonna 2017 tällä painikkeella:

Voit ladata veronpalautushakemuksen vuonna 2017 käyttämällä tätä painiketta:

Hakemuksen jättämispaikka ja -menetelmät sekä veronpalautusjakso vuonna 2017

Perustuu 6 artiklan 7 ja 7 kohtaan. Verolain 78 §: n mukaan voit hakea hyvitystä kolmen vuoden kuluessa ylimääräisen veron maksamisesta.

Hakemus on toimitettava FTS: lle jollakin seuraavista tavoista:

- paperilla;

- sähköisessä muodossa (tarkennetulla allekirjoituksella tietoliikennekanavien kautta hyväksytyn muodon mukaisesti).

Lopuksi totean, että lisätään, että veropalvelun 6 §: n perusteella. Verolain 78 §: n mukaan veronpalautus on palautettava kuukauden kuluessa siitä, kun hän on saanut hakemuksen yksittäiseltä yrittäjältä tai organisaatiolta.

Veroraportti on täytettävä niille, jotka ovat saaneet rahaa tulojen muodossa. Poikkeuksena on LLC (osakeyhtiö) ja yksittäiset yrittäjät, pakko toteuttaa tämä menettely myös taloudellisen ja taloudellisen toiminnan keskeyttämisen aikana.

Jokainen kansalainen voi saada osan maksusta takaisin, jos hän:

- toimii työsopimuksen mukaisesti;

- maksaa tämän veron -;

- osuus on 13% kokonaismäärästä.

Veroilmoitus tai vähennys on monimutkainen prosessi, joka voi kestää useita vuosia, mutta veroviraston asiakirjat on jätettävä vuosittain.

On vähennyksiä kaksi tyyppiä: sosiaalinen ja omaisuus. Molemmilla lajeilla on omat ominaisuutensa. Kiinteistön vähennys Sitä pidetään pätevänä kiinteistöihin liittyvän menettelyn toteuttamisessa, mutta samalla on tarpeen esittää omistusoikeuksia.

sosiaalinen vain sosiaalisten toimien suorittamista varten.

Osa maksetusta verosta palautetaan vasta sen jälkeen, kun veroviranomainen on käsitellyt kirjeen ja lomake on täytetty oikein.

Sosiaalinen tuotto tapahtuu vain tietyin edellytyksin:

- lahjoitusten tekeminen voittoa tavoittelemattomille kuntoutuskeskuksille ja sosiaalisille järjestöille;

- maksettu opetus, mukaan lukien kokopäiväinen koulutus, kun sopimus tehdään sen laitoksen kanssa, jossa se oli tai on koulutettu;

- maksetut lähisukulaiset: vanhemmat, lapset, puoliso tai puoliso, sopimuksen olemassaolo on pakollinen;

- maksut valtion eläketurvaan sekä itselleen että sukulaisille;

- lisärahoitusta eläkkeen rahoittamaan työvoiman osaan, joka koskee vain tiettyä henkilöä.

Omaisuuden ja sosiaalisten vähennysten välinen ero on, että ne maksetaan. vain kuluvana vuonnaon tärkeää, että menettely toteutettiin kiinteistöjen kanssa. Kiinteistöjen vähennys sopii yhteiskuntaan, mitä tarvitaan tietyistä syistä:

- omaisuuden myynti, sen osuus, tontti, osake;

- ostaa asunto, huone, talo, tontti;

- omien asuinkiinteistöjen korjaus;

- uuden kodin itsenäinen rakentaminen.

Asiakirjojen toimittamisessa on tärkeintä liittää omistusoikeudet, jotka osoittavat vähennyksen syyt. Toinen tärkeä edellytys on lomakkeen oikea täyttäminen.

Julistus ja muut asiakirjat

Kun tällainen tilanne syntyy, he yleensä kääntyvät paikalliselle veroviranomainen verotarkastus. Pakollinen arkistointia varten tällaisia asiakirjoja:

- Hakemus osan maksun saamisesta.

- Virallinen hakemus prosessille.

- Vahvistetaan kuluja tälle kaudelle.

- Julistus valtion muodossa.

Jotta henkilökohtainen tulovero voitaisiin palauttaa osittain, sinun on tehtävä ilmoitus 3-NDFL-lomakkeesta. Tätä tarvitaan, kun täytät seuraavat kohteet:

- Tämän veropalvelun päällikön täydellinen nimi.

- Veropalvelun täydellinen nimi (lyhenne).

- Henkilön nimi, TIN, pysyvä osoite, yhteystiedot, sähköpostiosoite.

- Palauta osa maksetusta verosta.

- Kaikki palautettava summa.

- Päivämäärä, johon mennessä summa palautetaan.

- Syy tähän menettelyyn sekä palautuksen tyyppi (sosiaalinen tai omaisuus).

- Maksutili, johon on siirretty rahaa (Sberbank tai muu pankki).

- Päiväys ja henkilön allekirjoitus.

- Tämän rahoituslaitoksen, TIN: n, BIK: n ja kirjeenvaihtajan tilin täydellinen nimi, henkilön säästökirjan nimi ja numero.

Pääasiakirja on tietenkin ilmoitus. Jos se (tai muut asiakirjat) täytetään väärin, veropalvelusta kieltäytyy. Asiakirjojen positiivisen käsittelyn kriteerit ovat asiakirjojen ja niiden osan palauttamisen syy.

Täyttövaatimukset

3-NDFL sisältää seuraavat osiot: otsikkosivut, ensimmäinen osa, toinen osa, arkit A - G, D1 ja D2, E1 ja E2, F: stä I: hen. Veronmaksaja täyttää etusivu, ensimmäinen ja toinen osa. Loput arkit sisältävät veropohjan ja niiden koon, jotka täytetään tarpeen mukaan.

Arkin sisältö:

- sisään etusivulla veronmaksaja ilmoittaa yleiset tiedot;

- sisään 1. osa asiakirja osoittaa tuloveron määrän, joka henkilön on maksettava / maksettava tai palautettava talousarviosta;

- sisään 2. arkki verot ja summat tuloveroteri verokannoista;

- sisään arkki A Venäjän federaation alueella saadut ja verotetut tulot näytetään, mutta ne eivät sisällä yrittäjien, asianajajien ja yksityishenkilöiden harjoittamaa tuloa;

- sisään arkki B samat tulot näytetään;

- sisään arkki B näyttää yrittäjien, asianajajien, yksityishenkilöiden harjoittaman tulon;

- sisään arkki G näyttää laskennan ja tulon määrän, jota ei veroteta;

- sisään arkki D1 näyttää osan maksujen kiinteistöveroilmoituksista henkilölle aiheutuneiden kulujen määrässä (esimerkiksi talon rakentaminen tai lainojen maksaminen);

- sisään arkki D2 näyttää omaisuuden myynnistä vähennysten laskennan, sen peruuttamisen valtion tai kunnan tarpeisiin;

- sisään arkki D2 sosiaaliset ja vakio-vähennykset näytetään;

- sisään e1-arkki Laskee vakio- ja sosiaaliveron vähennykset;

- sisään arkki F näyttää laskelmat ammatillisista vähennyksistä, tekijän palkkioiden vähennyksistä, omaisuuden vähennyksistä;

- sisään arkki 3 näyttää laskelmat veropohja arvopapereiden ja rahoitusvälineitä kiireellisesti tehdyt liiketoimet;

- sisään ja Laskelmat osoittavat veronmaksajien ja sijoituskohteiden tulot.

Kaikki arkit on täytettävä asetettujen sääntöjen mukaisesti, jotta veropalvelusta ei saada vapautusta.

Hakemuksen ehdot ja menetelmät

Lähetä 3-NDFL-tarve verovirastolle henkilökohtaisesti tai edustajan välityksellä. Voit myös lähettää asiakirjan postitse.

Lähetä 3-NDFL-tarve verovirastolle henkilökohtaisesti tai edustajan välityksellä. Voit myös lähettää asiakirjan postitse.

Sinulla on oltava kaksi asiakirjaa ja sähköinen versio turvallisuudesta. Jokaisen asiakirjan sivun täytyy sisältää allekirjoituksesi.

Yksi jäljennös tulee antaa tarkastajalle, ja toinen tulisi jättää teille ja merkitä vero-etikettiin "hyväksytty".

On olemassa useita tärkeitä hetkiä:

- Jos jätit 3-NDFL: n verovähennykseen, sinun on kerättävä pankkitilin tiedot.

- Kun siirrät asiakirjapaketin edustajan kautta, sinun on myös järjestettävä hänelle valtakirja ja ilmoitettava siellä hänen ja passiensa tiedot.

- Asiakirjojen lähettäminen postitse voi säästää aikaa ja varastaa sen teiltä. Jotta asiakirjoja ei palauteta, sinun on noudatettava kaikkia sääntöjä: A4-muotoinen kirjekuori, luettelo kaikista asiakirjoista kahtena kappaleena. Kun lähetät kirjeen, sinun on otettava kuitti postin maksamista varten ja postimerkin leima.

Osa verosta maksetusta rahasta palautetaan neljän kuukauden kuluessa. Jos asiakirja palautetaan (mikä tapahtuu melko usein), tämä menettely kestää kaksi kertaa tai kolme kertaa.

Ilmoituksen jättämisen jälkeen valtuutetut veroviranomaiset tarkistavat sen. Tämä vaihe kestää 3 kuukautta. Sen päättyessä verovelvolliselle on lähetettävä kirje, josta käy ilmi, että varat on siirretty tilillesi. On myös mahdollista kieltäytyä maksamasta varoja ja mainita kirjeessään syyt.

Kuukausi sen jälkeen, kun sait myönteisen vastauksen kirjeessä, sinun pitäisi siirtää rahaa. Jos näin ei tapahdu, verotarkastuksen viivästymiseen sovelletaan Venäjän federaation keskuspankin jälleenrahoituskorkoa. Nämä prosenttiosuudet on maksettava sinulle myöhemmin, jos vahvistat toimet sen jälkeen, kun ilmoitus on toimitettu asiakirjoilla.

Miten saada verovähennys asuntoa ostettaessa? Selvitä tästä videosta.

Näytesovellus

Ilmoitus jätetään veroviranomaisille ennen verojen maksamista seuraavan vuoden huhtikuun 30 päivää. Jos esimerkiksi olet myynyt auton vuonna 2016, sinun on toimitettava asiakirjat vuonna 2017 huhtikuun 30. päivään mennessä.

Ilmoitus jätetään ilman epäonnistumista, jos:

- Olet vuokranantaja, joka vuokraa asunnon vuokralaiselle.. Joskus vuokranantajat eivät paljasta tulojaan eivätkä maksa veroja. Ennemmin tai myöhemmin poliisi löytää nämä huijarit.

- Myyit auton, joka oli omaisuuttasi alle 3 vuotta. Uskotaan, että autojen arvo on alle 250 tuhatta ruplaa, tätä sääntöä ei sovelleta. Tämä ei ole totta, ja rikkomiseen seuraa 1000 ruplaa oleva sakko.

- Ostin asunnon. Vuoden aikana sinun on esitettävä ilmoitus, joka palauttaa osan verosta.

Kaikki nämä syyt - syy ilmoituksen pakolliseen jättämiseen. Jos sitä ei noudateta, veronmaksajan on maksettava sakko.

Voit palauttaa osan maksamastasi verosta vain, jos tulo on 13%. Jos kuitenkin verokanta on 9%, sitten tällaisia veroja koskeva ilmoitus ei ole välttämätön, koska näillä verokannoilla vähennyksiä ei anneta.

Henkilökohtaisen tuloveron palauttaminen

Henkilökohtaisen tuloveron palautus lasketaan tietyllä tavalla. Esimerkki: kansalainen maksoi rahaa yliopisto-opinnoistaan 125 tuhatta ruplaa. 125 * 13% = 16 250 ruplaa.

Maksu on suurin sallittu, joten kansalainen saa hieman yli 15 tuhatta.

Toinen kansalainen sai asunnon 6 miljoonaa 800 000 ruplaa. Hän voi palauttaa osan maksamastaan rahasta eli 260 tuhatta ruplaa.

Kolmas kansalainen osti tontin 750 tuhatta ruplaa. Tontti maksaa alle 2 miljoonaa ruplaa eikä siis 260 000 ruplaa, mutta sille palautetaan 750 * 13 = 97,5 tuhatta ruplaa.

Verohallinnon pidättämästä palautuksesta

Palaa tarpeettomasti takaisin veroagentti, sinun on noudatettava tiettyä järjestystä ja ehtoja:

Valtion tulli

Valtion tulli on verohallinnon suorittamaa toimintaa koskeva maksu. Sinun tarvitsee vain maksaa, kun toimenpide on oikeudellisesti merkittävä. Henkilökohtaisen tuloveron palauttamista koskevan hakemuksen hyväksyminen ei ole tosiasia, joten valtion veroa ei tarvitse maksaa.

Niinpä henkilökohtaisen tuloveron palautus suoritetaan ennen seuraavan vuoden huhtikuun 30 päivää maksun jälkeen. Jos olet onnistunut toimittamaan ilmoituksen, voit palauttaa osan maksetuista veroista osoittamalla itsesi kansalaiseksi, joka kunnioittaa lakia.

Voit oppia lisää tästä ohjelmasta saatavista tuloverotuksista.

Kun ostat asuntoa, Venäjän kansalaisilla on oikeus palauttaa osa käytetystä rahasta. Tätä varten heidän olisi käytettävä erityistä omaisuuden verovähennystä.

Palautukseen sovelletaan 13% kustannuksista, mutta tietyn rajan rajoissa. Miten kirjoittaa ja mistä hakea henkilökohtaisen tuloveron palautusta asunnon oston yhteydessä?

syistä

Kansalaisen tuloveron palauttamista kutsutaan vähennykseksi. Eri vähennyskiinteistö ja sosiaalinen. Edellyttäen, että tällainen voi olla vain niille tuloille, joita verotetaan 13 prosentin verokannalla.

Kun palautat varat asunnon oston jälkeen, uuni on omaisuuden vähennys. Tämä vähennys myönnetään veronmaksajalle, kun se tekee liiketoimintaa hänen omistamiensa kiinteistöjen kanssa.

Eli voit väittää palauttavansa osan valtion käyttämästä pääomasta, jos ostit asunnon, huoneen tai talon.

Kustannusten korvaamisessa kulujen kokonaismäärä ei kuitenkaan ole viimeinen. Kiinteistön vähennyksen määrä ei voi ylittää 13% kahdesta miljoonasta ruplasta.

jos kiinteistö ostettu pienemmälle määrälle, voit palauttaa henkilökohtaisen tuloveron ostetun kiinteistön koko kustannuksella. Siinä tapauksessa, että ostamiseen käytetään enemmän kuin tietyn määrän, vain 13% kahdesta miljoonasta ruplasta palautetaan.

Syyt, joiden vuoksi henkilökohtaisen tuloveron rekisteröinti on sallittua kiinteistöjen hankinnassa, määritellään RF-verokoodissa.

Niiden ydin perustuu seuraaviin seikkoihin:

- asunnon tai maan hankinta asuntojen rakentamiseen;

- korkomenojen maksaminen, kun teet asuntolainan;

- asuntolainoille myönnetyistä lainoista kertyneiden korkojen takaisinmaksu.

PIT: n hankkimiseksi asunnon maa-alueelle palautetaan sen jälkeen, kun omistaja vastaanottaa omistusoikeuden rekisteröintiä koskevat asiakirjat.

Kun ostat asunnon, on tarpeen antaa myyntisopimus ja asiakirjat ostetun omaisuuden omistusoikeuden rekisteröinnistä.

Kun hankkimalla asuntoja jaetun rakennusalan sopimuksen perusteella, tärkein vahvistusasiakirja on siirtoasiakirja.

RF-verosäännöstön mukaan tuloilmoitusta koskeva hakemus voidaan jättää kolmen vuoden ajan sen jälkeen, kun vero on tullut talousarvioon.

Yhden vuoden ajan voit saada valtion maksaman summan tuloverosta. Esimerkiksi kuukausittain vuodessa vähennetään 13 prosentin vero kymmenen tuhannen ruplaan palkasta. Tällöin vähennyksen koko on sata kaksikymmentä tuhatta ruplaa.

Missä palvella

Vero voidaan palauttaa kahdella tavalla:

- Ota yhteyttä verovirastoon.

- Ota yhteyttä työnantajaan.

Ensimmäisessä vaihtoehdossa tarvittavat asiakirjat toimitetaan veroviranomaisille asuinpaikan asuinpaikalla tapahtuman tekemisen jälkeen.

Tarvitaan seuraavat asiakirjat:

- asiakirjoja, jotka osoittavat kaupan tekemisen;

- maksutiedot;

- lomakkeen ilmoitus;

- hakemuksen;

- työnantajalta saadun viitemuodon.

Kun ostat asunnon asuntolaina, tarvitset kopion lainasopimuksesta ja yhden vuoden takuusta.

Jos asukkaita on useita, tarvitaan lausunto verovähennyksen jakamisesta kaikkien omistajien kesken.

Tämä ilmoitus osoittaa, että yksi osallistujat saavat vähennyksen, ja muut antavat suostumuksensa.

Valmistettu asiakirjojen paketti toimitetaan liittovaltion veroviraston alueelliselle toimistolle. Kolmen kuukauden kuluessa verotarkastus suorittaa kameravalvonnan.

Sitten tehdään päätös verovähennyksen mahdollisuudesta tai mahdottomuudesta. Päätöksestä ilmoitetaan veronmaksajalle. Jos tulos on positiivinen, varat hyvitetään hakemuksessa ilmoitetulle tilille kolmen kuukauden kuluessa.

Joissakin tapauksissa henkilökohtaisen tuloveron palauttaminen voidaan evätä, jos:

- houkutella työnantajaa asuntojen rakentamisen tai ostamisen rahoittamiseen;

- kotimyynti valtion tukiohjelmien kautta;

- käyttö kiinteistön äitiyspääoman hankintaan;

- saada julkisia tukia, joilla pyritään tukemaan lapsiperheitä;

- riippumattomien kansalaisten tekemien liiketoimien toteuttaminen (luettelo määritellään Venäjän federaation verolainsäädännössä).

Henkilökohtaisen tuloveron palauttaminen työnantajan kautta on sallittua välittömästi kaupan päättymisen jälkeen. Veroilmoitusta ei tarvitse täyttää.

Vähennyksen saamiseksi sinun on otettava yhteyttä liittovaltion veroviraston alueelliseen toimistoon ja toimitettava asiakirjan, joka vahvistaa liiketoimen tekemisen. Tämä on ilmoitus veronpalautusoikeuden vahvistamisesta.

Ilmoitus FTS: ltä on toimitettava kirjanpitoosastolle työpaikalla. Tämän jälkeen 13% pakollisesta verosta ei pidetä vuoden palkasta.

Vuodeksi voit saada palautuksen vain kuluvan vuoden tuloverosta. Siinä tapauksessa, että vuoden kuluessa ei ole mahdollista palauttaa koko erääntynyttä summaa, seuraavana vuonna sinun on saatava ilmoitus uudelleen veroviranomaiselta ja toimitettava se työnantajan kirjanpitoon.

Kuka esittää

Jokaisella, joka on Venäjän federaation kansalainen ja työntekijä, on virallisesti oikeus hakea henkilökohtaisen tuloveron palautusta kiinteistöjä ostettaessa.

Eli kansalaisen on työskenneltävä työsopimuksen perusteella ja maksettava säännöllisesti. tulovero. On tärkeää, että henkilökohtaisen tuloveron palauttaminen kiinteistöjen hankintaan vuoteen 2014 saakka oli mahdollista vain kerran.

Eli sillä ei ole väliä, kuinka monta kertaa kansalainen ostaa omaisuutta. Lain mukaan henkilökohtainen tulovero oli mahdollista palauttaa vain yhdestä kiinteistökaupasta.

Nyt voit hakea veronpalautusta useita kertoja. Mutta edellyttäen, että kiinteistöjen vähennysten kokonaismäärän laskentapohja ei voi ylittää kahta miljoonaa ruplaa. Kun palautat asuntolainasta perittävän henkilökohtaisen tuloveron, ratkaisupohja nousee kolmeen miljoonaan ruplaan.

On selvää, että henkilökohtainen tulovero voidaan palauttaa kansalaiselle, joka saa verotettavaa tuloa. Mutta miten olla tässä tapauksessa eläkeläisille, koska eläkettä ei veroteta. Joten veronpalautus ei onnistu?.

Nykyisen lainsäädännön mukaan eläkeläisellä on myös oikeus saada omaisuuden vähennys. Käsittelymenetelmä on tässä tapauksessa samanlainen.

Ainoa vivahteisto, jota sovelletaan vähennettynä eläkeläisellä, on sallittua, jos osto tehtiin viimeistään kolmen vuoden kuluessa eläkkeelle siirtymisestä.

Vero palautetaan eläkkeensaajalle kolmen viime vuoden aikana, jonka hän on työskennellyt eläkkeelle siirtymiseen asti. Jos eläkeläisellä on työskentelevä puoliso, hän voi antaa hänelle palautuksen.

Miten täyttää henkilökohtaisen tuloveron palauttamista koskeva hakemus asuntoa ostettaessa, sen otos

Jotta hakija voi hakea FTS: n omaisuuden vähennystä, hakijan on kirjoitettava kaksi hakemusta. Ensimmäinen on verovähennysvaatimus, joka johtuu asuntojen ostamisesta.

Lisäksi, jos ostohinta ei ylitä kahta miljoonaa ruplaa, koko käytetty summa ilmoitetaan kokonaisuudessaan.

Asuntojen korkeammilla kustannuksilla ilmoitetaan kaksi miljoonaa ruplaa. Toisessa lausunnossa on määritettävä pankkitiedot.

Seuraavaksi sinun täytyy saada apua 2-NDFL. Se osoittaa vuoden aikana saadut tulot ja tänä aikana maksetun henkilökohtaisen tuloveron määrän. Se on viimeinen indikaattori, jolla on erityinen merkitys - maksetun veron määrä maksetaan.

Jos tämä on pienempi kuin erääntynyt omaisuuserä, maksut siirretään seuraavalle vuodelle samalla menettelyllä toistettuna.

Lisäksi on tehtävä kopiot kaikista asiakirjoista, jotka vahvistavat liiketoimen toteuttamisen kiinteistön hankintaan:

- myyntisopimukset;

- tulot asunnon siirtoa varten;

- todistukset omistusoikeuksien valtion rekisteröinnistä;

- asunnon hyväksymis- ja siirtoasiakirja.

Sen on täytettävä tuloilmoitus lomakkeella 3-NDFL. Lain mukaan ei ole säädetty passin ja TIN-kopion toimittamisesta. Käytännössä FTS pyytää kuitenkin liittämään asiakirjojen pakettiin kopion passin ensimmäisestä sivusta ja kopion rekisteröintisivusta.

Henkilökohtaisen tuloveron palauttamista koskeva vakiomuotoinen hakemuslomake ei ole olemassa. Lausunto on tehty missä tahansa muodossa. Voit myös käyttää IFTS: n tarjoamaa lomaketta.

Sovellusta laatiessaan kirjoitetaan oikeaan nurkkaan, jossa dokumentti laukaistaan - IFNS №_: ssa. Sitten kirjoitetaan hakijan tiedot. asunnon ostajan kotipaikka, passin tiedot ja yhteystiedot.

Selvityksen ”elimistössä” pyydetään henkilökohtaisen tuloveron palauttamista asuinkiinteistön oston takia.

Palautettava määrä ilmoitetaan numeroilla ja sanoin. Palautusta varten, jos kyseessä on positiivinen päätös, ilmoitetaan pankkitilin numero ja pankkilaitoksen nimi.

Täytetty hakemus vahvistetaan lähettäjän allekirjoituksella. Sitten yhdessä kaikkien kanssa tarvittavat asiakirjat Se toimitetaan asuinpaikan veroviranomaisille.

Hakemuksen jättöaika

Vuonna 2017 laki ei sisällä määräaikaa, jonka kuluessa hakemus on tehtävä omaisuuden vähennykseen. Siksi voit hakea lausuntoa useiden vuosien jälkeen.

Vähennystä voidaan kuitenkin myöntää vain kolmelta edeltävältä vuodelta. Jos kaikki maksettavat erät eivät ole mahdollisia tänä aikana, tällainen maksu siirretään seuraaviin vuosiin.

Venäjän federaation lain mukaan veroviranomaisen on tehtävä kolmen kuukauden kuluessa toimitettujen asiakirjojen tarkastus paikan päällä.

Lisäksi veropalvelulla on oikeus pyytää hakijaa selventämään yksittäisiä vivahteita. Lisäksi hakijalle ilmoitetaan kymmenen päivän kuluessa pyynnön käsittelyn tuloksista. Jos päätös on positiivinen, rahat siirretään hakijan tilille enintään kolme kuukautta.

Video: Verovähennys työssä. Työnantaja auttaa saamaan tuloveron