Kirje veron määrän korvaamiseksi. NFP: n korvaaminen tulevia maksuja vastaan on kielletty

Tulevien maksujen henkilökohtaisen tuloveron yli maksamisen sovittelu sallittiin ensimmäisen kerran vuonna 2017. Nyt voit korvata ja muiden verojen kustannuksella sekä henkilökohtaisen tuloveron velasta.

Verovelvolliset ovat maksaneet liian suuren tuloveron, joka on myönnetty velkaa tai tulevia maksuja vastaan. Tämä kauan odotettu johtopäätös tehtiin Venäjän liittovaltion verovirastoon (6. helmikuuta 2017 päivätty kirje nro DG-4-8 / 2085). Artikkelissa kerromme, kuinka voit käyttää uusia mahdollisuuksia yrityksen hyödyksi ja jättää vaarallinen ansa.

Henkilökohtaisen tuloveron ylipalauttaminen vuonna 2017: vaihtoehdot

Harkitse, mitä mahdollisuuksia yrityksille on nyt avoinna. Ilmoita erikseen jokaisesta vaihtoehdosta henkilökohtaisen tuloveron ylipalautuksen korvaamiseen:

Miten ylipalkkaus on henkilökohtainen tulovero

Ylimääräinen summa syntyy, kun yritys virheellisesti siirtää maksun henkilökohtaisiin tuloveroihin. Veroviranomaiset eivät pidä tätä summaa verotettavana. Mutta nyt sallitaan lukea muita veroja vastaan. Ei ole väliä, miksi hän esiintyi yrityksessä:

- talousarvioon siirretään enemmän verotusta kuin ne pidätetään;

- virheellisesti yliarvioivat työntekijän palkan ja veron ja laskivat sitten henkilökohtaisen tuloveroa alaspäin.

Henkilökohtaisen tuloveron yli maksaminen tulevista maksuista muihin veroihin

Henkilökohtaisen tuloveron ylipalauttaminen voidaan nyt hyvittää muiden maksujen tulevia maksuja vastaan. Mutta vain, jos ne ovat liittovaltiota, esimerkiksi:

- tuloveroa.

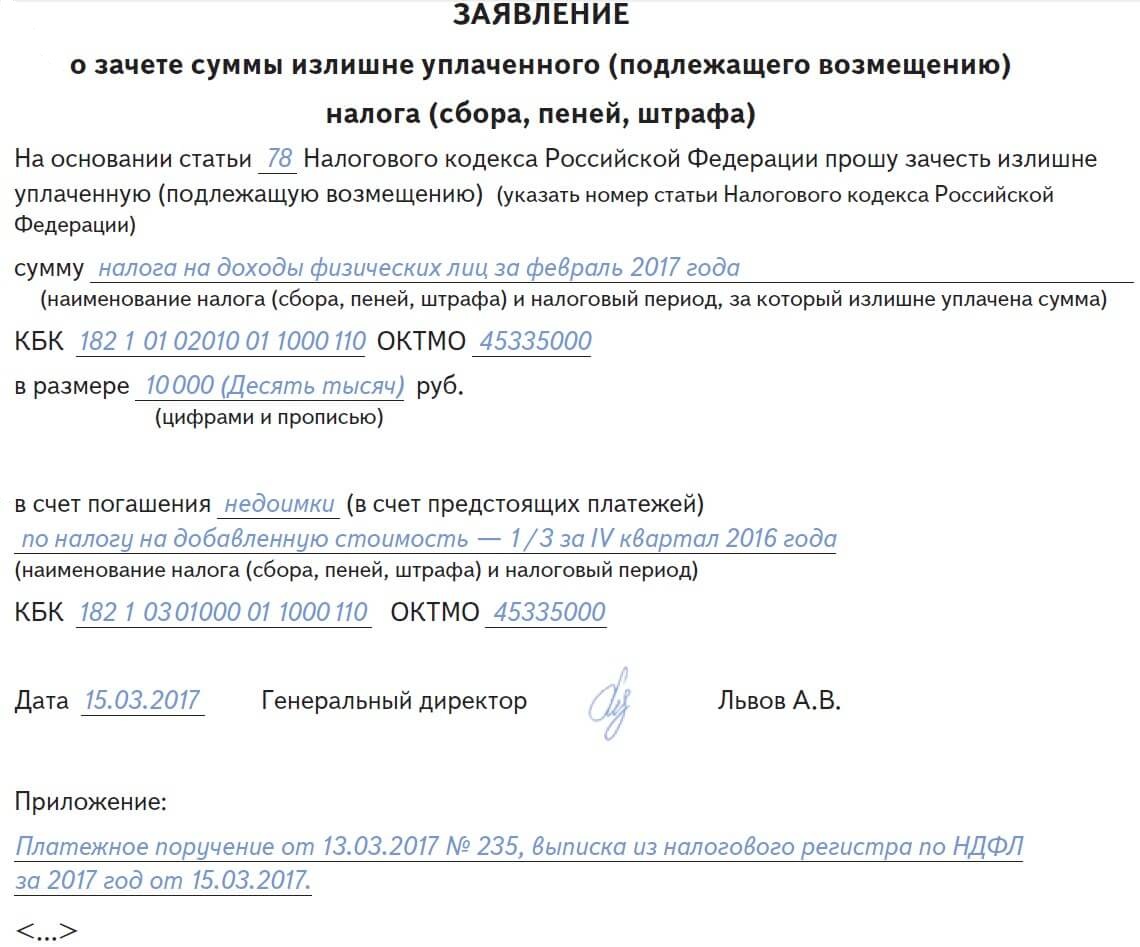

Tämä mainitaan nimenomaisesti Venäjän liittovaltion veroviraston kirjeessä (6. helmikuuta 2017 nro DG-4-8 / 2085). Korvausta varten on tarpeen antaa hakemus liitteenä nro 9 Venäjän liittovaltion veroviraston määräyksestä, joka on 3. maaliskuuta 2015 nro MMB-7-8 / 90. Katso alla oleva näyte ja voit ladata sen.

Jos haluat varmistaa siirtymän pätevyyden, liitä hakemukseen kopio maksusta ja ote henkilökohtaisesta tuloverolistasta.

Henkilökohtaisen tuloveron yli maksaminen henkilöiden tuloveroa koskevista tulevista maksuista

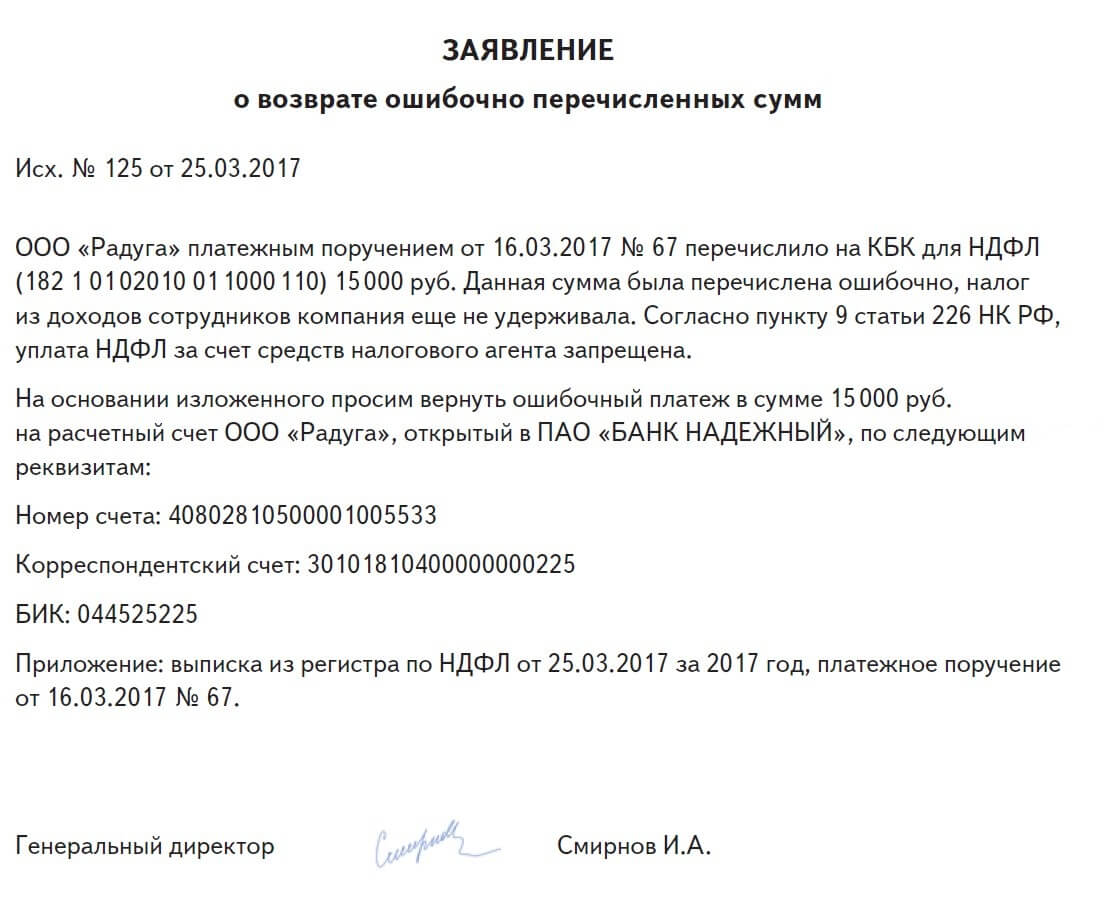

Älkää tuhlaa aikaa korvaamaan tämän veron tulevista maksuista henkilökohtaisen tuloveron yli maksettuja summia. Ensinnäkin henkilökohtaisen tuloveron maksaminen yrityksen kustannuksella ei ole hyväksyttävää. Toiseksi veroviranomaiset ovat selityksissä vaikeneet tästä.

Jos siirrät maksamattoman summan henkilökohtaiselle tuloverotilillesi, älä vähennä yli maksua tästä verosta seuraavasta maksusta. Muutoin veroviranomainen perii koron erosta ja voi vaatia sakon määrää. Se on 20 prosenttia tästä erosta (Venäjän federaation verolain 123 §). Luettele lähdeverotuksen tuloverot kokonaisuudessaan ja virheellinen maksu voidaan palauttaa tai hyvittää veloista tai tulevista maksuista muista veroista (Venäjän veroviraston 6. helmikuuta 2017 päivätty kirje nro DG-4-8 / 2085). Voit ladata hakulomakkeen. Liitä kopiot virheellisestä maksusta ja ote vuoden 2017 henkilökohtaisesta tuloverolistasta.

Hakemukseen on liitettävä maksut ja otteet tuloverolistasta. Jos lähetät sovelluksen erityisoperaattorin kautta, liitä nämä asiakirjat sovellukseen skannauksen muodossa. Asiakirjat vahvistavat, että yhtiössä on ylikapasiteetti.

Kuinka palauttaa henkilökohtaisen tuloveron ylipalkka vuonna 2017

Jos mikään vaihtoehdoista ei ole sopiva, virheellinen maksu voidaan palauttaa. Mutta vain, jos sinulla ei ole velkaa muille liittovaltion verot - ALV, tulovero (6. helmikuuta 2017 päivätty kirje nro DG-4-8 / 2085).

Palauta ylikorvaus lähettämällä tarkastushakemukseen hyvitystä missä tahansa muodossa. Älä täytä hyväksyttyä palautustapaa. Veroviranomaiset katsovat, että maksaminen omien varojen kustannuksella ei ole henkilökohtainen tulovero. Esimerkkisovellus näyttää ja lataa alla.

I. Dubovik

Ei ole väliä kuinka selkeästi ja harmonisesti tilintarkastusryhmä toimii, kukaan ei ole vakuutettu virheistä talousarvion laskelmissa. Verojen liian maksetut maksut ja alitappiokorvaukset johtuvat erilaisista syistä. Kirjanpitäjän kannalta on tärkeää, että ei ole niin paljon syytä etsiä syyllistä ryhtymään tarpeellisiin toimenpiteisiin, jotta ylipalkkaa ei tarvitse palauttaa myöhemmin tuomioistuimessa. Mitä sinun tarvitsee tehdä tähän?

Kuinka ylipalkkaus voidaan paljastaa?

Kun vastaat tähän kysymykseen, sinun on selvitettävä: milloin voi syntyä tilanne, että talousarvio on "pitäisi" verovelvolliselle? Ylimääräinen maksu voi ilmetä tarkistetun ilmoituksen tekemisestä aiempien verokausien osalta, jos pienempi summa on maksettava kuin alkuperäisessä ilmoituksessa teknisen virheen vuoksi (maksumääräyksen virheellinen määrä, kun vero siirretään talousarvioon). verolainsäädäntöä taannehtivia muutoksia. Kaikki mahdolliset tilanteet, ei luettelo. On tärkeää tunnistaa yli maksut.Ylikattavuuden havaitseminen verrataan verovelvollisten maksettavaksi määrätyn veron määrään verotusaikaa, samaan ajanjaksoon liittyvissä maksuasiakirjoissa, ottaen huomioon tiedot veronmaksajan laskelmista budjetteihin. Jos mahdollinen veron ylittävä maksu todistetaan, veroviranomaisen tai verovelvollisen ehdotuksesta voidaan tehdä verojen, maksujen, seuraamusten ja sakkojen laskennallinen yhteensovittaminen.

Veronmaksaja voi myös tietää ylikapasiteetin perusteella kammion tai poistumisen perusteella verotarkastus. Veroviranomaiset ovat velvollisia ilmoittamaan veronmaksajalle kustakin tosiasiallisesta veron ylivuotosta ja ylipainotetun veron määrästä, joka on tullut tunnetuksi 10 päivän kuluessa tällaisen tosiasiallisen tiedon havaitsemisesta (Venäjän federaation verolain 78 §: n 3 kohta). Mutta tilintarkastajat kiinnittävät enemmän huomiota jälkikäteen, joten on parempi tunnistaa yli maksut omasta. Mitä toimia tämän jälkeen tehdään?

Miten ylikapasiteettia voidaan käyttää?

Veronmaksajien ja veroviranomaisten toimet yli maksettujen tai vaadittujen veromäärien tunnistamisessa kohdistetaan Ch. 12 § verokoodista. Kysymyksiä omavastuista veronmaksajista määräytyy taiteen mukaan. Venäjän federaation verolain 78 §: ssä. Hyvitysverojen käyttämiseen on vain kolme vaihtoehtoa.

Ensinnäkin mainitaan mahdollisuus sovittaa veroja maksamatta olevia maksuja, rangaistuksia ja sakkoja, koska talousarvio ei palauta yhden veron yli maksua, jos toinen velkoja on velkaa. Toisen ja kolmannen vaihtoehdon osalta verovelvollisella on oikeus valita. Joka tapauksessa tilintarkastajan AU: n on oltava hyvin perehtynyt kaikkiin mahdollisiin tilanteisiin.

Veroviranomaisten käyttämät asiakirjojen muodot, jotka toteutetaan Venäjän federaation veroviranomaisen liittovaltion veroviraston määräyksellä (03.03.2015, nro ММВ-7-8 / 90 @) hyvitetyistä (kerätyistä) veroista, maksuista, sakkoista ja sakkoista.

Miten ylikorotus aloitetaan?

Liian alhaiset liittovaltion verot ja palkkiot, alueelliset ja paikalliset verot on suoritettu asianomaisten verojen ja maksujen osalta sekä niiden kertyneistä seuraamuksista (Venäjän federaation verolain 78 §: n 1 momentin 2 kohta). Toisin sanoen, hyvitys suoritetaan yhden verotuksen verotuksessa. Yhden liittovaltion veron (esim. Tuloveron) ylikorvaus lasketaan siten, että toisen liittovaltion veron (esim. Arvonlisävero) maksamatta olevien velkojen takaisinmaksu tai ylikompensaatio alueellinen vero (esimerkiksi kiinteistöveroa) voidaan hyvittää alittavan korvauksen palauttamisessa toisesta alueellisesta verosta (esim. kuljetusvero). Paikallisten verojen osalta tämä on maa-vero ja kauppavero, jonka maksaja on usein kauppajärjestö. Siksi AU: n maksama maksu maa-vero voidaan hyvittää lukuun ottamatta maksujen maksamista tästä verosta. Verot eri tasoilla (liittovaltio, alueellinen tai paikallinen) eivät ole sallittuja edellä mainitun normin mukaisesti.

Erikseen, sinun on sanottava henkilökohtaisesta tuloverosta. Tämä on liittovaltion vero toimielimen työntekijöille - yksilötkun taas laitos itse toimii verottajana. Siksi vähentää tuloveron tai arvonlisäveron ylipalkkaus henkilökohtaisen tuloveron alittavan korvauksen vuoksi veroviranomaiset ei ole (Venäjän federaation valtiovarainministeriön kirje 19.2.2010 No. 03-02-07 / 1-69).

Tilinpitäjän ei tarvitse esittää yhden veron hyvityksen kompensoimista toiselle verovelvollisuudelle, koska veroviranomainen suorittaa korvauksen 5 momentin 5 §: n säännösten mukaisesti. Venäjän federaation verolain 78 §: ssä. Toisella tavalla sinun on toimittava tilanteessa, jossa ylimääräisen summan määrä lähetetään maksamaan takaisinmaksuja ja sakkoja. Tämän vuoksi verovelvollisen on toimitettava kirjallinen hakemus tai sähköisessä muodossa lähetetty hakemus. Veroviranomaiset päättävät 10 päivän kuluessa hakemuksen vastaanottamisesta ylimääräisen veron määrän korvaamisesta sakkojen ja seuraamusten maksamiselle (3 §: n 5 momentti, Venäjän federaation verolain 78 §).

Verojen, sakkojen ja seuraamusten takaisinmaksun katsotaan maksetuksi veroviranomaisen tekemästä päätöksestä maksaa ylimääräiset summat (RF-verolain 4 §: n 3 momentti, 45 §).

Jos muussa verossa ei ole jälkikäteen maksettuja veroja eikä sakkoja tai sakkoja ole jäljellä, verovelvollinen voi lähettää ylipalkan tulevia maksuja varten samaan veroon tai muihin veroihin (RF-verolain 78 §: n 4 kohta). Veroviranomainen tekee tämän korvauksen veronmaksajan soveltamisen perusteella, joka voidaan toimittaa sähköisessä muodossa tarkastukseen. Määräaika verojen ylipalautuksen hyvittämiseksi tulevia maksuja vastaan on 10 työpäivää hakemuksen vastaanottamispäivästä tai sen maksamien verojen täsmäyttämisasiakirjan allekirjoituspäivästä, jos tällainen yhteinen täsmäytys tehtiin.

Samanaikaisesti sovintoratkaisujen tekeminen veroviranomaisten kanssa talousarvion kanssa, jossa ylitysmaksun määrä vahvistetaan muiden asiakirjojen lisäksi, ei ole ehdoton todiste ylimääräisestä maksuvelvollisuudesta eikä sen valmistumispäivää pidetä lähtökohdaksi oikeudenkäynnin vanhentumiselle. Jos tarkastuskirjeestä ilmoitettiin veronmaksajalle veron ja sakon liiallisesta maksamisesta, tuomioistuimen vanhentumisaika (kolme vuotta) alkaa tästä päivästä. Tämän määräajan puuttuessa tuomioistuin voi kieltäytyä maksamasta ylimääräistä maksuvelvoitetta muiden velvoitteiden täyttämiseksi (CA: n päätös 28. syyskuuta 2015, nro F05-12690 / 2015).

On välttämätöntä hakea muutosta tuomioistuimessa, kun verovelvollisen ja veroviranomaisen välillä syntyy riita, joka koskee yli maksettujen verojen hyvittämistä, koska maksun ylittymisen määrästä on erimielisyyttä. Jos verovelvollinen katsoo, että veroviranomaisen päätöksestä kieltäytyä korvaamasta yli maksettuja määriä olemassa olevien maksujen palauttamiseksi, hänen oikeuksiaan on loukattu, hänellä on myös oikeus riitauttaa mainittu päätös tuomioistuimessa (Venäjän federaation korkeimman välimiesoikeuden täysistunnossa 30.7.2013 antaman päätöslauselman 80 §). 57).

Kuinka takaisinmaksu palautetaan?

Muista, että verovelvollinen palauttaa liian suuren veron määrän, jos hänellä on jälkikäteen muita veroja vastaavia maksuja vastaavia maksuja vastaavia rangaistuksia tai jälkikäteen maksettavia sakkoja, samoin kuin takaisinperittäviä sakkoja vasta sen jälkeen, kun on hyvitetty maksamatta jäänyt vero takaisinmaksun suorittamiseksi (velka) (2 kohta) Venäjän federaation verokoodeksin 6 lauseke, 78 artikla).

Liikaa maksettavan veron palauttamista koskeva edellytys on se, että verovelvollinen noudattaa asianmukaisesti asetuksessa Venäjän federaation verokoodin 78 §: n mukaan veronmaksun suuruinen summa palautetaan verovelvollisen pyynnöstä kuukauden kuluessa päivästä, jona veroviranomainen on saanut tällaisen ilmoituksen (Venäjän federaation valtiovarainministeriön kirje, 07.10.2015, nro 03-02-08 / 57177). Samanaikaisesti tämän hakemuksen lähettäminen veroviranomaiselle on verovelvollisen oikeus eikä verovelvollisen velvoite, joka voi kieltäytyä palauttamasta veroa käyttämällä ylimääräistä korvausta toisella tavalla (RF valtiovarainministeriön kirje 11. joulukuuta 2014, nro 03-07-11 / 63803). Hakemuksen lisäksi sinun on toimitettava asiakirjat, jotka osoittavat ylikapasiteetin. Tällaisiin asiakirjoihin sisältyvät verotulot (laskelmat), maksuasiakirjat, jotka vahvistavat veron maksamisen, selvitykset syyperusteista, muut todisteet.

Hakemus ylipainotetun veron palauttamisesta voidaan tehdä kolmen vuoden kuluessa määrätyn summan maksamisesta (Venäjän federaation verolain 78 §: n 7 momentti). Korkeimman oikeuden mukaan, joka on määritelty määritelmässä nro 306-K-15-6527, 3. syyskuuta 2015, ylittäneen tuloveron palauttamista koskevat perusteet ovat peräisin veroilmoitus asianomaiselle vuodelle, mutta viimeistään määräaika, jonka kuluessa se on toimitettava veroviranomaiselle. Tästä lähtien kolme vuotta, joille on myönnetty veronpalautusta koskeva hakemus, olisi laskettava.

Itse maksamattoman veron määrä on palautettavissa kuukauden kuluessa siitä päivästä, jona veroviranomainen on vastaanottanut verovelvollisen hakemuksen (Venäjän federaation verolain 6 §: n 78 §). Kun veroviranomaiset vahvistavat liiallisen veron maksamisen kameravalvonta, veronpalautuksen alkamisajankohta lasketaan sen jälkeen, kun toimiston ulkopuolella tapahtuvan tarkastuksen määräaika päättyy tai pätevyyskirjan suorittamisen päättymispäivä, jos se on suoritettu etukäteen -08/57177).

Muuten verovelvollisella on oikeus vaatia lisämaksua koron muodossa viivästyksen vuoksi, jonka veroviranomainen voi palauttaa ylittäneen veron. Ne maksetaan veronmaksajalle jokaista kalenteripäivää vastaan, joka perustuu takaisinmaksuaikaan, joka perustuu Venäjän federaation keskuspankin jälleenrahoituskorkoon, joka oli voimassa takaisinmaksuaikaa rikkovien päivien kohdalla (RF-verolain 78 §: n 10 kohta). Kiinnostuksen suuruutta laskettaessa on otettava huomioon (Venäjän federaation valtiovarainministeriön kirje 10.29.2014 nro 03-02-08 / 54846):

- viivästyskauden määrittämisessä - todellisen viivästyspäivien määrä ottaen huomioon todellisen verotuksen päivä (pankin varojen vastaanottaminen)

- koron määrittämisessä Venäjän keskuspankin jälleenrahoituskorko, joka oli voimassa takaisinmaksuaikaa rikkovien päivien osalta, jaettuna päivien määrällä vuodessa (365 tai 366).

Kuukausittainen veronpalautuskausi ei ole niin suuri kuin näyttää siltä, joten kirjanpitäjä ei saa unohtaa pakotteita, joita voidaan soveltaa hidas verovirkailijoihin.

Hyvitys, jonka verot ovat yleisten sääntöjen alaisia?

Jos puhumme liittovaltion veroista, meidän pitäisi aloittaa tulovero. Venäjän federaation verolain 25 luvussa ei ole erityisiä sääntöjä tämän veron liian suuren korvauksen palauttamisesta, mutta samaan aikaan on olemassa viittaussääntöjä taiteelle. Venäjän federaation verolain 78 §: ssä. Lisäksi ylitysmaksun takaisinmaksua ei tarvitse kiirehtiä, koska ennakkomaksuja tehdään vuoden aikana, mikä voidaan katsoa ylittäneen vain verokauden.

Mitä arvonlisäverosta on, jos verokauden tulosten mukaan summa verovähennykset ylittää talousarvioon maksetun veron määrän, veron määrä palautetaan veronmaksajalle asetuksen (EY) N: 176 § Venäjän federaation verokoodista. Jos arvonlisäveron liian suuri maksu johtuu siitä, että veronmaksaja itse maksoi ylimääräisen summan, veronpalautus tehdään asetuksen N: Venäjän federaation verokoodin 78 § (Valko-Venäjän luoteis-Venäjän liittovaltion antimonopoliasioista annettu asetus 20.05.2013 nro А21-6518 / 2012).

Kuinka palauttaa henkilökohtaisen tuloveron ylipalkka erityisessä järjestyksessä?

Päinvastoin kuin edellä mainitut verot, säädetään erityisestä menettelystä henkilökohtaisen tuloveron palauttamiseksi: verovelvollisen työntekijälle aiheutuneet veronpalautukset, veroedustaja - työnantaja on palautettava erityisjärjestelyjä koskevan erityisjärjestelyn etusijalle asetuksessa (EY) N: 231 § Venäjän federaation verokoodista (kirje nro SA-4-7 / 12690, Venäjän federaation verovirastosta, 17. heinäkuuta 2015).

Tämä menettely koostuu siitä, että verovelvollinen palauttaa veron veroviraston välityksellä, joka palauttaa henkilökohtaisen tuloveroa sen henkilön kirjallisen lausunnon perusteella, jonka verovelvollinen on perusteettomasti pidätetty. Veroviraston on ilmoitettava veronmaksajalle kustakin tosiasiasta siitä, että hänestä on tullut tuntematon liiallinen veronpidätys ja veron perusteettomasti pidätetty määrä 10 päivän kuluessa tällaisen tosiseikan löytämisestä.

Kolmen kuukauden kuluessa siitä, kun työnantaja on vastaanottanut työntekijän hakemuksen, viivästynyt vero tulee hyvittää hänen pankkitilillään (verolain 3 §: n 1 momentti, 231 §).

Veroviraston ei tarvitse odottaa, että veroviranomainen palauttaa ylipainot henkilötuloveroon. Vero-agentti palauttaa hänelle pidätetyn veron määrän tämän veron määrästä, joka on siirrettävä budjettijärjestelmään kun otetaan huomioon tulevien henkilöstövuosien maksut kaikista toimielimen työntekijöistä.

Jos tämä summa ei riitä palauttamaan ja luovutetun henkilökohtaisen tuloveron määrää, verovirkailija kymmenen päivän kuluessa siitä päivästä, jona verovelvollinen tekee vastaavan hakemuksen verovirastolle rekisteröintipaikassa verovirastolle säilyttääkseen tarpeettomasti pidätetyn veron määrän. Ilmoitettu menettely suoritetaan yleisten standardien mukaisesti. Venäjän federaation verolain 78 §: ssä.

Verovirasto toimittaa verohallinnolle veroviranomaisille ote rekisteristä, joka on säilytetty ja siirretty talousarvion järjestelmään. verotus verotusajasta ja asiakirjoista, jotka vahvistavat veron määrän liiallisen pidättämisen ja siirron. Ennen kuin palautetaan perusteettomasti vähennyskelpoinen henkilökohtainen tulovero talousarviosta, verovirastolla on oikeus palauttaa se omalla kustannuksellaan (yhdeksännen välitystuomioistuimen ratkaisuehdotus nro 09АП-46626/2014, 19.11.2014).

Kuinka maksuviivästysrahan raportointi on?

Kaikissa verolaskelmissa on paikka ilmoittaa tiedot, kuinka paljon budjetista veloitetaan ja kuinka paljon maksetaan. Siksi, jos kirjanpitäjä on erehtynyt maksumääräyksen valmistelussa, riittää, että hän vastaa tästä maksetuista määristä. Kertyneen ja maksetun veron välinen negatiivinen ero näyttää vain ylikapasiteetin, jota sinun on tehtävä edellä kuvatulla tavalla. Tilanne on monimutkainen ylikuormituksen suhteen veropohjaa tai verolaskelmia, mikä johti talousarvion liialliseen "rahoitukseen". Tällöin verovelvoitteiden tarkistaminen kunkin veron ilmoituksissa on yksilöllistä.

Voittovero. Yleisin veropohjan yliarvioinnin tilanne on syntyneitä kustannuksia, joita ei ole kirjattu saadun tulon pienentämisessä. Tuloveroilmoituksessa, jonka muoto hyväksyttiin Venäjän federaation veroviraston 26.11.2014 antamalla määräyksellä nro MMB-7-3 / 600 @, arkkia 02 koskevassa lisäyksessä 2, jossa ilmoitetaan tuotantoon ja myyntiin liittyvät kustannukset ei-toimintakulut, on olemassa paikka tiedot veropohjan mukauttamisesta aikaisempien verokausien yhteydessä havaittujen virheiden (vääristymien) vuoksi, jotka johtivat veron liian suureen maksuun. Tämän lisäksi (400, 401, 402, 403) on useita rivejä, jos on useita virheitä ja ne kuuluvat useisiin aiempiin verokausiin. Huomaa, että tällä tavalla voidaan ottaa huomioon sekä kulut, joita ei aiemmin ole huomioitu, ja liialliset tulot, jotka kirjataan kuluiksi. Sellaisena, aikaisempien jaksojen ylikorjauskorjaus muokkaa tilikauden veropohjaa kohtaan 02, pääasiassa verolaskelmassa.

Selitetty menettely verokannan mukauttamiseksi "kannattavaan" julistukseen ei ole muuta kuin säännön para. 3 s. 1 Art. Venäjän federaation verokoodin 54 §: ssä, jolloin nykyinen raportointijakso korjaa aiemmin tehdyt virheet (vääristymät), mikä johti veron liian suureen maksamiseen. Tämän seurauksena vanha ylipalkkaus kompensoi nykypäivän veroa. Sama periaate toteutetaan muiden verojen raportoinnissa.

ALV. Tämän veroilmoituksen, jonka muoto hyväksyttiin Venäjän federaation veroviraston 29.10.2014 numerolla MMB-7-3 / 558 @, on useita aloja, joilla ilmoitetaan erilaiset oikaisut, jotka liittyvät enemmän korjauslaskun myöntämiseen ja vastaanottamiseen. ja vähentää lähetystä (tavaroiden, töiden, palvelujen myynnin määrä ja kustannukset). Toinen syy veropohjan itsesäätöön on muiden kuin markkinahintaisten hintojen käyttäminen valvottavissa liiketoimissa keskinäisten riippuvuuksien kanssa, mikä johtaa myyjän verovelvoitteiden lisääntymiseen ja vastaavasti niiden vähenemiseen ostajan kanssa. Viimeksi mainitut eivät kuitenkaan voi vahvistaa niitä riveissä 105 - 109 sekunnissa. 3 ilmoitusta.

Pienemmän verovähennyksen käytöstä johtuvan veron liian suuri maksu ei johdu veropohjan alentamisesta, vaan veronpidätyksen alentamisesta. Ei ole hyväksyttävää soveltaa par. 3 s. 1 Art. (Venäjän federaation asevoimien määrittäminen 28.8.2014 nro 306-ES14-631) verovähennysten soveltamisesta. Edellisiin kausiin liittyvistä vähennyksistä johtuvien virheiden osalta veron määrä lasketaan uudelleen ajanjaksolle, jona virheitä on tehty (Venäjän federaation verolain 54 §: n 1 momentti). Tämän seurauksena veron liian suurta määrää vähentämättä vähennyksiä (esimerkiksi myöhässä vastaanotettujen asiakirjojen vuoksi) tilintarkastaja tarvitsee vain toimittaa päivitetyn arvonlisäveron tuoton sillä ajanjaksolla, jolloin alhaisempi verovähennys liittyy liialliseen verotukseen.

PIT. Tämän veron laskennassa autonomiset laitokset toimivat verovirkailijoina, jotka vuodesta 2016 lähtien raportoivat uudistetuista lomakkeista (2-NDFL ja 6-NDFL), jotka hyväksyttiin Venäjän federaation veroviraston määräyksillä 30.10.2015 nro MMB-7-11 / 485 @, 14.10 .2015 № MMV-7-11 / 450 @. Ensimmäisessä muodossa viimeisessä osassa. V, joka osoittaa tulojen ja verojen kokonaismäärän, on olemassa kenttä, jossa ilmoitetaan veroviraston aiheettomasti pidätetyn henkilökohtaisen tuloveron määrä. Toisessa raportointiasiakirjassa, joka on täytetty kaikille ansaittaville työntekijöille, on paikka, jossa veroviranomaisen palauttama henkilökohtainen tulovero mainitaan taidekäsitysten mukaisesti. 231 §: ssä. Siten nämä raportointimuodot täydentävät toisiaan. Ensimmäisestä voidaan selvittää, kuinka paljon tietyn veronmaksajan tulot ovat ylittäneet, ja toisesta, onko verovirasto täyttänyt velvoitteen palauttaa erääntyneet verot. Koska lomakkeet on laadittu eri muodoissa (2 - NDFL jokaiselle työntekijälle ja 6 - NDFL kokonaisuudessaan laitoksen työntekijöille), sinun on oltava valmis tuomaan ne yhteiseen nimittäjään verotusrekisterissä NDFL: lle, joka on kehitetty itsenäisesti.

Verojen liian suurien maksujen poistaminen ei ole sellainen yksinkertainen menettely kuin se saattaa vaikuttaa ensi silmäyksellä. Siksi tilintarkastajan AU: n tulisi yrittää välttää tarpeettomia veronsiirtoja, mutta jos näin on vielä tapahtunut, sinun ei pidä paniikkiä, mutta sinun tarvitsee vain tehdä johdonmukaisesti kaikki artikkelissa kuvatut toimenpiteet ja sitten ylikorotus ei häviä, eikä se jumittua henkilökohtaiseen tiliin, vaan sitä käytetään hyötyä.

Liittovaltion veroviraston kirje

№ГД-4-8 / 2085 @ 6. helmikuuta 2017

KÄYTTÖÖN

Liittovaltion verovirasto, joka liittyy alueellisten veroviranomaisten tuleviin pyyntöihin, jotka koskevat laskutettujen (palaavien) ylipainotettujen henkilökohtaisten tuloverojen määrää (jäljempänä NDFL), raportoivat seuraavaa.

78 artiklan 1 ja 2 kohdan mukaisesti Verokoodi Venäjän federaatio (jäljempänä "Code") ylittävät liikaa maksamattomat liittovaltion verot ja maksut, alueelliset ja paikalliset verot on tehty asianomaisten verojen ja maksujen tyypistä sekä veroista ja maksuista kertyneistä seuraamuksista.

Verovelvollisen suorittamasta ylipainotetusta verosta tai hyvityksestä vastaa verovelvollisen rekisteröintipaikka.

Vakuutuslain 78 §: n 5 momentissa säädetään, että veroviranomaiset suorittavat itsenäisesti ylimääräisen veron määrän korvaamisen muiden maksujen jälkikäteen maksettavista maksuista, maksamatta jääneistä seuraamuksista ja (tai) sakkoihin, jotka on maksettava tai kannettava tapauskohtaisesti.

Tullikoodeksin 78 §: ssä säädettyjä sääntöjä sovelletaan veronmaksajille, maksujen maksa- jille ja verovelvollisten konsolidoidussa ryhmässä (koodeksin 78 § 14).

Näin ollen kyseisen tyyppisen yli maksettavan veron määrän korvaaminen on mahdollista maksaa takaisin veroviraston henkilökohtaisen tuloveroa.

Kun otetaan huomioon henkilöstövastuun tulevien maksujen tuloveron ylierätyt määrät, Venäjän FTS raportoi seuraavaa.

Koodeksin 24 §: n 3 momentin 1 mukaan verovirkailijoiden on laskettava oikein ja viipymättä, pidättäydyttävä veronmaksajilta maksetuista rahoista ja siirrettävä verot Venäjän federaation talousarviojärjestelmään liittovaltion valtiovarainministeriön asianmukaisiin tileihin.

Koodeksin 226 §: n 9 momentissa säädetään, että veron maksaminen veroedustajien kustannuksella ei ole sallittua. Näin ollen henkilökohtaiseen tuloon PIT: stä tosiasiallisesti vähennetyn määrän siirto talousarvioon ei ole PIT-maksu.

Tällöin verovirastolla on oikeus hakea veroviranomaiselta lausunto palautuksesta tiliin, joka ei ole henkilökohtainen tulovero ja joka on virheellisesti siirretty Venäjän federaation talousarviojärjestelmään.

Jos veroviranomainen ei ole jäljellä muita liittovaltion veroja, se maksaa takaisin hyvitetyn määrän, joka ei ole henkilöstövakuutuslaitos, koodeksin 78 artiklassa määrätyllä tavalla.

On syytä huomata, että henkilötietojen maksamisen yksityiskohtien mukaisten virheiden siirtämisen tosiseikasta ja siitä, että henkilötietojen verotuksen liiallinen vähennys ja siirto on vahvistettu, vahvistetaan kyseisen verojärjestelmän verolaskennan rekisteriote ja koodeksin 231 artiklan 1 kappaleen 8 kohdan mukaiset maksumuistutukset, Järjestelmän palauttaminen pankkitilille edellyttää koodeksin 78 artiklan 6 kohdan toisen alakohdan säännöksiä.

Lisäksi on mahdollista poistaa tällaiset virheellisesti siirretyt summat henkilökohtaisen tuloverotuksen yksityiskohdista palautettavaksi kyseisen tyyppisistä veroista ja muista vastaavan tyyppisistä veroista maksettavista tulevista maksuista.

Venäjän FTS ilmoittaa, että korvausmenettely (samanlainen palautus) ylittää tai virheellisesti maksetut henkilökohtaisen tuloveron määrät ovat 01.01.2016 saakka vastaavanlaisia.

Venäjän federaation todellinen valtiosihteeri, kolmas luokka D.Yu.GRIGORENKO