Uusi ennakkomaksu kiinteistölle. Uuden ilmoitusmuodon loppuun saattaminen organisaatioiden kiinteistöverosta: Venäjän FTS: n mukaan

Valmistaudu, koska tärkein kiinteistöveroilmoitus vuodesta 2018 alkaen, kaikki organisaatiot ottavat uuden lomakkeen. Lisäksi virkamiehet saivat ilmoittaa siitä jo vuoden 2017 ajan. Tässä suhteessa Venäjän liittovaltion verovirasto on kiirehtiä selittämään joitakin vivahteita, joita voidaan kohdata täyttämällä uusi ilmoituslomake. Mitä etsiä - materiaalissamme.

Uusi ilmoituslomake

Ehdottomasti kaikkien organisaatioiden veronmaksajien on vuodesta 2018 lähtien käytettävä uutta ilmoituslomaketta. Se on turvattu Venäjän veroviraston 31.3.2017 antamalla määräyksellä. ММВ-7-21 / 271:

Mikä numero määritetään

Yksi merkittävimmistä kiinteistöveroilmoitusten innovaatioista on se, miten voit tunnistaa veroviranomaisille verotettavan omaisuuden kohdassa 2.1. Tarkoituksena on esittää tietoja kohteista, jotka ovat verollisia niiden keskimääräisten kustannusten perusteella:

Yritysten kiinteistöveroa koskevan julistuksen uudessa muodossa ehdotetaan seuraavaa täyttämismenettelyä:

- Rivillä 010 - tuo esineen numero luetteloon.

- Jos hänen poissaolonsa on - ehdollinen numero rivillä 020. Se otetaan kiinteistön kiinteästä valtion rekisteristä.

- Kun esineoikeuksia ei rekisteröidä, ne antavat varastonumeron riville 030 tai 12 numeron koodiin rivillä 040. Se on otettu All-Russian kiinteän omaisuuden luokittelusta - OKOF (OK 013-2014).

Jos omaisuutta käsitellään OKOF: ssä, sellaisena kuin se on muutettuna ennen 01.01.2017 (OK 013-94), ei enää tarvitse antaa uusia koodeja OK 013-2014: n mukaisesti. Riittää rivillä 040 uusi ilmoitus kiinteistöveron osalta vuodesta 2017 alkaen tulee 9-numeroinen entinen OKOF-koodi. Älä ota erottimia huomioon pisteiden muodossa! (Federal Tax Servicein kirje, päivätty 24. elokuuta 2017 nro BS-4-21 / 16786).

Näin ollen seuraavaa periaatetta olisi noudatettava, kun yritysten kiinteistöveroa koskeva uusi ilmoitus laaditaan. Kyseisen ilmoituksen 2.1 kohdan rivi 030 (varastonumero) täytetään, jos rivillä ei ole tietoja:

- 010 - katastrofiluku;

- 020 - ehdollinen numero.

Niinpä syrjäytymisen periaatteen noudattaminen edellyttää sub. 3, s. 6.2, organisaatiomaksua koskevan uuden ilmoituksen täyttämistä koskevien sääntöjen täyttämistä koskevat säännöt (hyväksytty liittovaltion verohallinnon 31.3.2017 päivätyllä määräyksellä nro ММВ-7-21 / 271).

Mistä varastonumero saadaan

Suuntaus on, että kiinteistövero 01.01.2018 alkaen vähentää yhä enemmän yrityksiä kadastraaliarvo. Samaan aikaan varastonumero voidaan osoittaa kiinteistöön (liittovaltion veroviraston kirje 03.07.2017 nro BS-4-21 / 12769):

- Käyttöomaisuuden kirjanpidolliset ohjeet (hyväksytty valtiovarainministeriön 13.10.2010 määräyksellä nro 91n);

- venäjän talouskehitysministeriön 17.8.2006 päivätty määräys nro 244<Об утверждении формы тех. паспорта объекта ИЖС и порядка его оформления˃ (присваивает орган тех. инвентаризации) и др.

Jos sinun ei tarvitse täyttää kaikkia soluja osoittamaan mitään omaisuuden numeroa, laita viivoja muualle.

Jos löydät virheen, korosta teksti ja napsauta Ctrl + Enter.

Valitse luokka 1. Liikelaki (194) 1.1. Ohjeet liiketoiminnan aloittamiseksi (19) 1.2. PI: n avaaminen (24) 1.3. Muutokset EGRIP-järjestelmässä (4) 1.4. Tutkimusajanjakson päättäminen (5) 1.5. LLC (37) 1.5.1. LLC: n avaaminen (25) 1.5.2. Muutokset LLC: ssä (6) 1.5.3. LLC: n selvitystila (5) 1.6. OKVED (30) 1.7. Liiketoiminnan lisensointi (8) 1.8. Rahan kurinalaisuus ja kirjanpito (55) 1.8.1. Palkkalaskenta (3) 1.8.2. Äitiysetuudet (5) 1.8.3. Väliaikaisen työkyvyttömyyden korvaus (10) 1.8.4. Yleiset kirjanpitokysymykset (4) 1.8.5. Varasto (13) 1.8.6. Rahan kurinalaisuus (6) 1.9. Yritystarkastukset (12) 2. Yrittäjyys ja verot (322) 2.1. Verotuksen yleiset kysymykset (19) 2.2. STS (24) 2.3. UTII (43) 2.3.1. Kerroin K2 (2) 2.4. OSNO (29) 2.4.1. ALV (14) 2.4.2. NDFL (6) 2.5. Patenttijärjestelmä (20) 2.6. Kaupankäyntimaksut (8) 2.7. Vakuutusmaksut (45) 2.7.1. Talousarvion ulkopuoliset varat (8) 2.8. Raportointi (66) 2.9. Veroetuudet (68) 3. Hyödyllisiä ohjelmia ja palveluja (36) 3.1. Veronmaksaja LE (8) 3.2. Palvelut Ver Ru (9) 3.3. Eläke-ilmoituspalvelut (4) 3.4. Business Pack (1) 3.5. Laskimet verkossa (3) 3.6. Verkkotarkastus (1) 4. Valtion tuki pienyrityksille (6) 5. PELIT (76) 5.1. Lomat (7) 5.2. Äitiysavustukset (1) 5.3. Terveystodistus (7) 5.4. Vapautus (8) 5.5. Yleistä (12) 5.6. Paikalliset säädökset ja henkilöstöasiakirjat (7) 5.7. Työsuojelu (6) 6. Sopimussuhteet (34) 6.1. Sopimuspankki (15) 6.2. Sopimuksen tekeminen (9) 6.3. Lisäsopimukset sopimukseen (2) 6.4. Sopimuksen purkaminen (5) 6.5. Vaatimukset (3) 7. Lainsäädäntöpohja (29) 7.1. Venäjän valtiovarainministeriön ja Venäjän liittovaltion veroviraston selitykset (12) 7.1.1. UTII: n toiminnan tyypit (1) 7.2. Lainsäädäntö (9) 7.3. GOST ja tekniset määräykset (8) 8. Asiakirjojen muodot (63) 8.1. Ensisijaiset asiakirjat (29) 8.2. Ilmoitukset (17) 8.3. Valtuutus (5) 8.4. Hakulomakkeet (10) 8.5. Päätökset ja pöytäkirjat (2) 9. Muut (21) 9.1. UUTISET (4) 9.2. CRIMEA (5) 9.3. Luotonanto (2) 9.4. Oikeudelliset riidat (4)Tee ennakkolaskenta kiinteistöverosta vuoden 2017 kolmannella neljänneksellä uudella lomakkeella. Ota huomioon kaikki kiinteistöveron muutokset vuodesta 2017 alkaen.

Vuonna 2017 organisaatioilla on oikeus tehdä ennakkolaskenta kiinteistöverosta vuoden 2017 kolmannella neljänneksellä uudella lomakkeella. Se on pakollinen vuodesta 2018 alkaen, mutta veroviranomaiset eivät kiellä sen käyttöä vuonna 2017 (liittovaltion veroviraston 14. huhtikuuta 2017 päivätty kirje BS-4-21 / 7139). Voit ilmoittaa uudella tavalla vuoden 2017 yhdeksän kuukauden ajan. Mutta tämän ajankohdan päivitykset on toimitettava uudessa muodossa (liittovaltion veroviraston 14. huhtikuuta 2017 päivätty kirje BS-4-21 / 7145).

Uusi muoto kiinteistöveron laskemiseen vuoden 2017 kolmannelta neljännekseltä

Kiinteistöveron ennakkolaskenta vuoden 2017 kolmannella neljänneksellä on muodossa, joka on hyväksytty Venäjän liittovaltion veroviraston 24.11.2011 määräyksellä. ММВ-7-11 / 895. Samassa järjestyksessä hyväksyttiin sähköinen muoto ja lausuntojen täyttämismenettely.

Vuonna 2017 voit käyttää muuta kiinteistöveron ennakon laskentamuotoa. Se on pakollinen vuodesta 2018 lähtien, mutta Venäjän liittovaltion verovirasto ei kiellä sen käyttöä vuonna 2017 (liittovaltion veroviraston 14. huhtikuuta 2017 päivätty kirje BS-4-21 / 7139). Laskettaessa omaisuuden ennakkomaksuja on ilmestynyt uusia koodeja:

- raportointikaudet (liite nro 1 järjestysnumeron MMV-7-21 / 271 laskentamenetelmän loppuun saattamiseksi)

- esineiden tyypit (liite nro 5);

- verohyödyt (liite nro 6).

Lisäksi muutokset koskevat kaikkia kiinteistöjä omistavia.

Suuret muutokset kiinteistöveroilmoituksessa (ennakkomaksujen laskeminen)

| Mikä on muuttunut | Muutoksen ydin | Perusta |

|---|---|---|

| Kiinteistöveron ilmoituksen (ennakkomaksujen laskenta) koodi (viivakoodi) on muuttunut | Määritä uudet salauksen (viivakoodin) arkit: - veroilmoitus - 0840 4015, 0840 4022, 0840 4039, 0840 4046, 0840 4053; | |

| Kiinteistöveron ilmoituksen otsikkosivu (ennakkomaksujen laskenta) on muuttunut | Ilmoituksen otsikkosivulla (laskenta) ei ole tarpeen ilmoittaa OKVED-toiminnon koodia. Tämä rivi suljettiin lomakkeista. | |

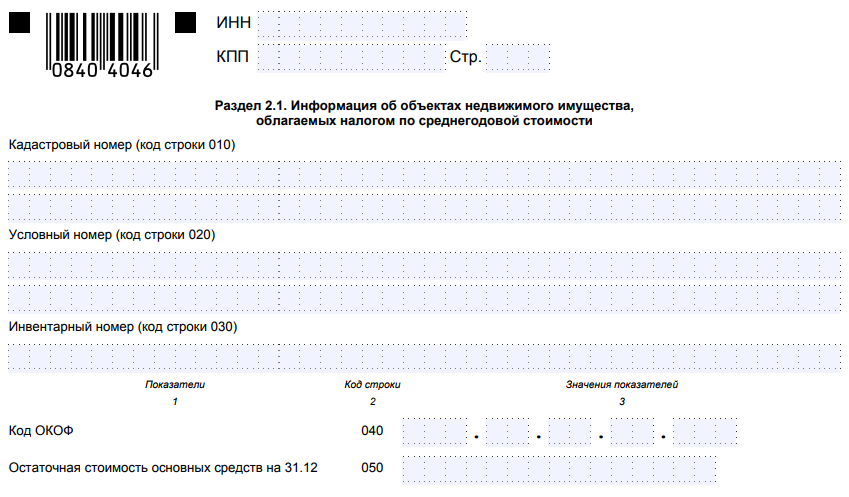

| Lisätty kohta 2.1 ”Tietoja kiinteistökohteista, joita verotetaan keskimäärin vuosittain” | Täytä uusi osa. Siinä heijastetaan tietoja kiinteistöstä, jolla maksat veroa keskimääräisten vuosikustannusten perusteella. Nämä tiedot sisältävät: - kohteen maarekisterinumero (rivikoodi 010); |

* Venäjän liittovaltion veroviraston 31.3.2017 järjestysnumero nro MMB-7-21 / 271 tulee voimaan 13. kesäkuuta 2017.

Kiinteistöveron ennakkolaskennan uudessa muodossa vuoden 2017 kolmannella neljänneksellä 2.1. Se on täynnä kiinteistöä, jonka ennakkomaksu katsotaan keskimääräisiksi vuosikustannuksiksi. Käyttöomaisuuden jäännösarvo on esitettävä 1. huhtikuuta, 1. heinäkuuta tai 1. lokakuuta. Riippuen siitä tilikaudesta, jolle laskenta suoritetaan.

Kohdassa 2.1 tiedot heijastuvat jokaiselle esineelle. Lisäksi erilliset rivit on annettu sen maarekisteriin, ehdolliseen tai varastonumeroon sekä koodiin ja jäännösarvoon.

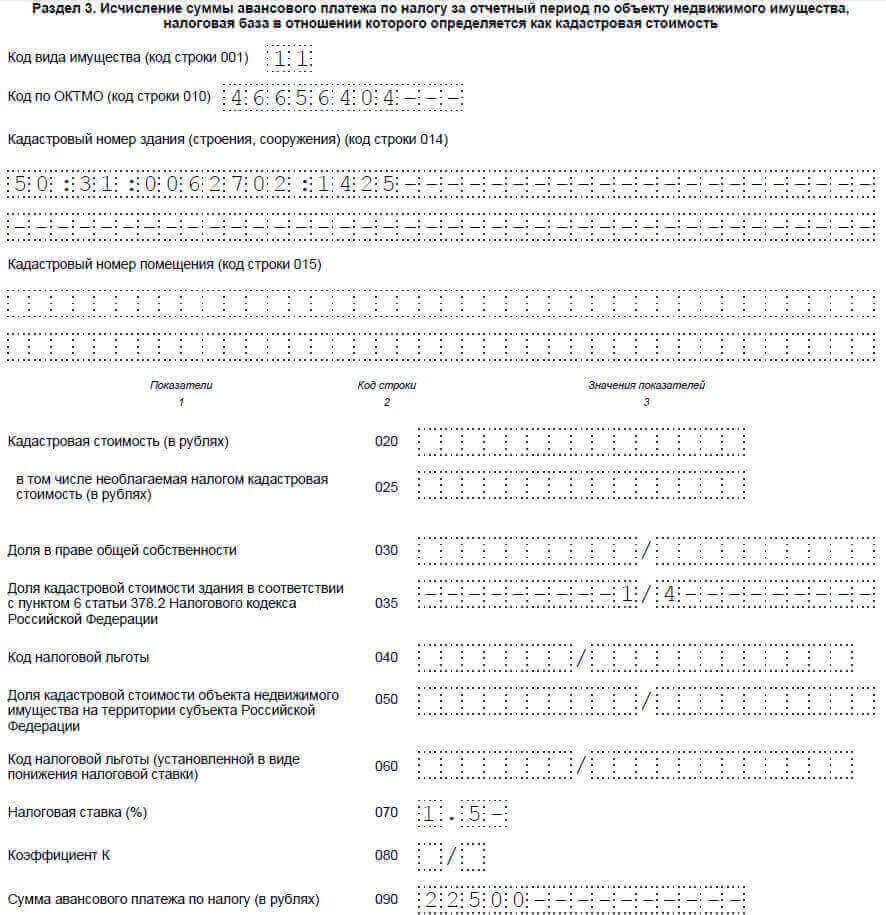

Vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkolaskelman kohdassa 3 ilmestyi rivi 001. Se osoittaa kiinteistön koodin, joka sisältää kadastraaliarvon verokannan. Koodit ovat liitteen nro 5 laskentamenettelyn täyttämisjärjestyksessä tilausnumerosta ММВ-7-21 / 271.

Myös kohdassa 3 rivien 030 ja 035 kohdistus on muuttunut, ja tiedot ovat taulukon taulukossa.

Mikä on muuttunut kiinteistöveron ennakkoveron 3 §: ssä

| osoitin |

||

| Uusi lomake | Vanha muoto |

|

| Jaa oikeus kohteeseen, jos se on jaettu tai yhteinen omistus | Varaston arvo. Täytetään vain ulkomaisia organisaatioita |

|

| Rakennuksen kadastraaliarvon osuus. Organisaatiot, jotka laskevat huoneen kadastraaliarvon, ovat oikeassa suhteessa koko rakennuksen alueeseen. | Verotettava varaston arvo. Täytetään vain ulkomaisia organisaatioita |

|

esimerkiksi:Uusien osien täyttäminen kiinteistön laskemiseksi 9 kuukauden ajan (3 neljännes)

Tilalla on kasvisvarasto Moskovassa, jonka jäännösarvo on heinäkuun 1. päivä eli 12 000 000 ruplaa. Tilintarkastaja heijasteli kiinteistötietoja osiossa 2 ..

Myös Moskovan alueella yhtiö omistaa neljänneksen rakennuksesta. Alueviranomaiset sisällyttivät sen luetteloon esineistä, joiden ennakkomaksut ja verot lasketaan kadastraaliarvon perusteella. Se on 24 miljoonaa ruplaa. Tilojen käytössä olevissa tiloissa ei ole tällaista hintaa. Tilinpitäjä laski sen suhteessa tilaan, joka tilalla sijaitsee. Se osoittautui 6 000 000 ruplaan. (24 000 000 hankaa X 1/4). Ennakko lasketaan 1/4: sta tästä määrästä ja 1,5%: n osuus Moskovan alueesta. Se osoittautui 22 500 ruplaan. (6 000 000 hankaa. X 1/4 X 1,5%). Tilintarkastaja täytti osan 3 (katso alla olevat näytteet).

Näyte 2.1 kohdan täyttämisestä kiinteistöveron laskennassa vuoden 2017 kolmannella neljänneksellä

Näyte kiinteistöveron ennakkomaksun 3 jaksosta vuoden 2017 kolmannella neljänneksellä

Yritysten kiinteistöveron ennakkomaksujen laskemisen määräajat vuonna 2017

Laske kiinteistöveron ennakkomaksut kunkin raportointikauden lopussa. Tämä on tehtävä viimeistään 30 kalenteripäivän kuluessa raportointikauden päättymisestä. Tämä todetaan Venäjän federaation verolain 386 §: n 2 momentissa.

Raportointijaksot ovat:

- sellaisten esineiden osalta, joiden kiinteistövero lasketaan keskimääräisen kustannuksen perusteella - I vuosineljännes, ensimmäinen puoli ja yhdeksän kuukautta;

- kohteista, joiden kiinteistövero lasketaan maarekisteriarvon perusteella, - I vuosineljännes, II neljännes, III neljännes.

Jos laskutoimitusten jättämiselle asetettu määräaika on ei-työpäivä (lomapäivä tai viikonloppu), luovuta laskenta sen jälkeen seuraavana työpäivänä (RF-verolain 6 artiklan 7 kohta).

Ennakkomaksu vuoden 2017 kolmannen neljänneksen (9 kk) osalta on toimitettava viimeistään 30. lokakuuta (maanantai).

Tarkastajat voivat määrätä sakon myöhäisestä saapumisesta. Mutta sakko on vain 200 ruplaa. (Venäjän federaation verolain 126 artikla). Lisäksi järjestön virkamiesten laskennan myöhästymisestä (esimerkiksi sen päälliköstä) voin tuoda hallintovastuun. Sakon määrä on 300-500 ruplaa. (Venäjän federaation hallintokoodin 15.6 artiklan ensimmäinen osa).

Ennakkomaksujen laskelmat eivät vastaa veroilmoituksia (NKRF: n 80 §: n 1 momentti). Siksi organisaatiota ei voida sakottaa Venäjän federaation verolain 119 §: n mukaisten maksujen myöhäisestä toimittamisesta.

Kuka läpäisee organisaatioiden kiinteistöveron laskennan vuonna 2017

Kaikkien verotuksen kohteena olevien organisaatioiden on toimitettava ennakkomaksut kiinteistöverosta vuoden 2017 kolmannella neljänneksellä. Tällaisten esineiden jäännösarvon arvo ei ole merkityksellinen (Venäjän federaation verolain 373 §: n 1 momentti, 374 §: n 1 momentti). Käyttöomaisuuden jäännösarvolla nolla on vero ja veron määrä. Mutta laskutoimitusten on vielä läpäistävä (Venäjän liittovaltion veroviraston kirje helmikuun 8. päivänä 2010 nro 3-3-05 / 128). Ei ole väliä, miten yhtiö laskee kiinteistöveron - keskimääräisinä vuosikustannuksina tai katastrofina.

Ulkomailla sijaitsevien öljyntuotantoon liittyvien etuoikeutettujen kiinteistöjen kiinteistöverosta ei pitäisi maksaa ennakkomaksuja vuoden 2017 kolmannen neljänneksen aikana (RF-verolain 381 §: n 2 momentin 1 kohta). Loput kiinteistöt ovat verollisia, sisällyttävät laskelman.

Nyt harkitsemme, kenen on raportoitava luotettavuussopimuksen mukaisesti. Verovelvolliset jättävät kiinteistöveron ennakkolaskun vuoden 2017 kolmannelle neljännekselle (RF-verolain 386 §: n 1 momentin 1 kohta). Luottamushallinnossa siirrettyjen esineiden osalta luottamuksenhallinnan perustaja (NKRF 378) tunnustetaan kiinteistöveron maksajaksi. Toisin sanoen organisaatio, joka on siirtänyt omaisuutensa johtajalle. Hänen on laadittava ja toimitettava raportit kiinteistöverosta. Tätä vahvistaa Venäjän valtiovarainministeriön 23. syyskuuta 2008 päivätty kirje. Nro 03-05-05-01 / 58, Venäjän valtiovarainministeriön 2 päivänä elokuuta 2005 päivätyn kirjeen 3 kohdan 3–4 kohta.

Miten täyttää kiinteistöveron ennakkolaskenta vuonna 2017

Kiinteistöveron ennakkomaksujen laskeminen sisältää:

- 1 jakso "Talousarvioon maksettavan veron ennakkomaksu";

- 2 § ”Venäjän federaatiossa toimivien venäläisten järjestöjen ja ulkomaisten järjestöjen verovelvollisen ennakkomaksun määrän laskeminen pysyvien edustustojen kautta”;

- 3 jakso "Kiinteän omaisuuden ennakkomaksun määrän laskeminen raportointikauden aikana, veropohja, jonka osalta kadastraaliarvo tunnustetaan."

Kunkin vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkolaskelman vastaavan sarakkeen rivillä on vain yksi indikaattori. Jos indikaattorin täyttämiseen ei ole tietoja, laita viivoja. Kaikki laskennan kustannusindikaattorien arvot osoittavat täyden ruplaan. Arvot indikaattoreista, jotka ovat alle 50 kapeikkaa, hävitetään, ja 50 kapeikkaa tai enemmän pyöreitä täyteen ruplaan asti. Täytä solujen tekstin osoittimet vasemmalta oikealle suurilla kirjaimilla. Täydelliset numeeriset indikaattorit täyttävät myös vasemmalta oikealle. Viimeisissä tyhjissä soluissa on viiva. Laskelmassa ei ole mahdollista korjata virheitä korjaavien tai muiden vastaavien keinojen avulla.

Otsikkosivu ennakkomaksujen laskemiseksi

Vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkoveron otsikkosivulla on päivämäärä, jona tilinpäätös on laadittu, sekä henkilön allekirjoitus, joka osoittaa laskelmassa olevien tietojen paikkansapitävyyden ja täydellisyyden.

Organisaation päällikkö ilmoittaa sukunimen, nimen ja isäntänimen, kiinnittää allekirjoituksen, varmentaa sen organisaation sinetillä. Vuonna 2017 yrityksillä on oikeus työskennellä ilman painatusta. Tämä päätös on kuitenkin määrättävä yhtiön peruskirjassa. Ja korjaa muutokset rekisteriin. Jos yritys tekee kaiken tämän, et voi laittaa sinettiä laskelmassa. Pää asettaa otsikkosivulle "1". Jos organisaation edustaja on hyväksynyt laskelman, otsikkosivulle laitetaan “2”.

Kiinteistövero-organisaatioiden laskennan 1 jakso

Osassa 1 määritä:

- rivillä 010, OKTMO-koodi;

- linjan 020 BCC-vero;

- rivi 030 on ennakkomaksun määrä.

Linjalla 210 heijastetaan kaikkien käyttöomaisuuden jäännösarvo seuraavasti:

- 1. huhtikuuta - jos täytät ensimmäisen vuosineljänneksen laskelmat;

- 1. heinäkuuta - jos täytät puolivuotta koskevan laskelman;

- 1. lokakuuta - jos täytät laskun yhdeksän kuukautta.

Harkitse täyttämisjärjestystä useissa tilanteissa.

Kallis hyödykkeen ostamiseksi yhtiö otti lainan.Erityisesti nyt, kun monilla organisaatioilla ei ole riittävästi käyttöpääomaa. Useimmissa tapauksissa näitä prosenttiosuuksia ei pitäisi sisällyttää kiinteistöveropohjaan ja ne olisi esitettävä ennakkoon kiinteistöverosta vuoden 2017 kolmannella neljänneksellä. Mutta on olemassa yksi poikkeus - sijoitusomaisuus. Toisin sanoen kiinteä omaisuus, jonka käyttövalmius edellyttää pitkää aikaa ja merkittäviä kustannuksia. Alkuperäisessä arvossaan ja siten kiinteistöveron tietokannassa on muun muassa lainojen korkoja (luku 7 PBU 15/2008).

Tilinpäätöksen laatimisperiaatteissa on mahdollista antaa sijoitusomaisuuden perusteet siten, että useimmat esineet eivät kuulu niiden piiriin. Silloin lähes kaikki korot voidaan ottaa huomioon erikseen ilman, että ne ylittävät kiinteän omaisuuden alkuperäistä arvoa ja kiinteistöveron perustaa. Tämä tarkoittaa, että korko ei kuulu peruskorjaukseen, joka näkyy vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkolaskennan 2 kohdassa. Voidaan esimerkiksi todeta, että pitkä aika yritykselle on kaksi vuotta, ja huomattavat kulut ovat 2 miljoonaa ruplaa. Tämä suojaa yritystä kohtuuttomilta maksuilta.

Käyttöomaisuus kerättiin uudelleenorganisoinnista, selvitystilasta, toisistaan riippuvaiselta yhtiöltä saaduista materiaaleista. Kiinteistöveroa ei tarvita maksamaan, jos yhtiö keräsi kolmannen kymmenennen poistoeroryhmän irtainta kiinteää omaisuutta aineista, jotka on saatu 1.1.2013 jälkeen toisistaan riippuvaisesta organisaatiosta. Virkamiehet saavuttivat tämän kannattavan johtopäätöksen tänä vuonna (Venäjän valtiovarainministeriön 5. maaliskuuta 2015 päivätyt kirjeet nro 03-05-04-01 / 11797 ja Venäjän liittovaltion verohallinto 13.3.2015. ZN-4-11 / 4037).

Kolmannen irtainta omaisuutta - kymmenennestä poisto-ryhmästä, jotka on otettu tilille vuodesta 2013 alkaen, sovelletaan kiinteistöveroa, jos ne on saatu omalta osaltaan (NKRF: n 381 §: n 25 kohta). Virkamiehet ehdottivat porsaanreikää, joka olisi hyödyllinen yrityksille: sinun ei tarvitse hyväksyä itse valmiita esineitä, vaan materiaaleja, joista tärkein työkalu kerätään myöhemmin. Loppujen lopuksi varastot, joista esine on tehty, eivät ole kiinteistöveron alaisia (NKRF: n 374 artikla). Sitten näistä varastoista kerätyt varat eivät lisää kiinteistöveroa.

Tällainen etu olisi otettava huomioon ennakkomaksun laskennassa. Vuoden 2017 kolmannen vuosineljänneksen ennakkomaksun ennakkomaksun 2 jakson rivillä 130 on osoitettava etuuksien koodi - 2010257 (Venäjän liittovaltion veroviraston kirje 17.12.2014. Nro BS-4-11 / 26159). Ja alla, rivillä 140, pitäisi olla verottoman omaisuuden keskiarvo. Sen määrittämiseksi, esimerkiksi 3 neljänneksen laskennassa, sinun on lisättävä rivien 020-110 sarakkeiden 4 indikaattorit ja jaettava saatu summa 4: llä.

esimerkiksi:

Vuonna 2016 Vega LLC hankki materiaaleja toisistaan riippuvaiselta yhtiöltä, josta huonekalutuotannon kone koottiin ja tilattiin samana vuonna joulukuussa. Tällaisen hyödykkeen alv-hinta ilman arvonlisäveroa on 250 000 ruplaa. Käyttöikä on kuusi vuotta (neljäs poisto-ryhmä).

Vuonna 2017 tähän esineeseen sovelletaan etuoikeutta, koska kaikki ehdot täyttyvät: yhtiö on rekisteröinyt käyttöomaisuuden 1.1.2013 jälkeen. Lisäksi riippuvainen yritys ei tosiasiallisesti siirtänyt tätä kiinteää omaisuutta. Yhtiöllä ei ole muita etuoikeutettuja kohteita. Tilintarkastaja kuvasi koneen jäännösarvoa vuoden 2017 kolmannen vuosineljänneksen laskelman osan 2 riveissä 020-110 - sekä 3 sarakkeessa kiinteistön kokonaisarvosta että sarakkeesta 4.

Jotta veroa ei makseta, on välttämätöntä ottaa materiaalit toisistaan riippuvaiselta yritykseltä tilille 10. Mutta versio, jossa on laitteistoa vaativa laite, joka otetaan huomioon tilillä 07 tai 08, ei toimi, jos se täyttää aluksi käyttöomaisuuden perusteet: se on tarkoitettu käytettäväksi tuotannossa Yli vuoden pituinen ajanjakso kykenee tuottamaan tuloja, kustannukset ylittävät yhtiön asettaman vähäarvoisen omaisuuden. Tässä tapauksessa poikkeusta ei sovelleta, virkamiehet päättivät (Venäjän valtiovarainministeriön kirje 30. maaliskuuta 2015 nro 03-05-05-01 / 17289).

Samassa kirjeessä virkamiehet koskivat toista vivahteita. Modernisoinnin, jälleenrakentamisen, valmistumisen jne. Kustannukset lisäävät kohteen alkukustannuksia, jos sen ominaisuudet ja tekniset indikaattorit (n. PBU 6/01) paranevat. Venäjän federaation verolainsäädännöstä ei käy selväksi, säilyttääkö yritys tällaisten tapahtumien jälkeen edun, jos riippuvainen organisaatio siirtää näihin tarkoituksiin tarkoitetut materiaalit. Valtiovarainministeriö ja Venäjän liittovaltion verovirasto antoivat myönteisen vastauksen: hyötyä voidaan edelleen käyttää.

Omaisuus siirretään riippuvaisesta välittäjästä. Venäjän valtiovarainministeriön virkamiehet tekivät edelleen merkittävän ja kannattavan johtopäätöksen kolmannen ja kymmenennen poistojen ryhmien irtaimen omaisuuden osalta. Riippuvalta välittäjältä saatua omaisuutta ei veroteta (Venäjän valtiovarainministeriön 30. maaliskuuta 2015 päivätty kirje. Nro 03-05-05-01 / 17304).

Komissiolle vastaanotetut tavarat eivät heijastu välittäjän saldoon, vaan ne on kirjattu saldoon. Esimerkiksi tilillä 004 "Valmiiksi otetut tavarat". Loppujen lopuksi tämä ominaisuus ei ole komission edustajan omaisuutta. Itse asiassa tavaran luovuttaja itse. Ja jos hän ei ole riippuvainen yhtiöstä, niin laitteen ostaja voi hyödyntää Venäjän federaation verolain 381 §: n 25 momentissa säädettyä etuoikeutta.

Toinen asia on, jos myyjä ja ostaja ovat toisistaan riippuvaisia yrityksiä. Vuonna 2017 veroa maksetaan irtaimen omaisuuden jäännösarvosta, jonka yritykset saivat 1.1.2013 jälkeen toisistaan riippuvaiselta yhtiöltä. Poikkeus on vahvistettu ainoastaan ensimmäisen tai toisen poistoryhmän varoille.

Kiinteistö kirjataan hyödykkeeksi tai lopputuotteeksi. Kiinteistöveron maksaminen tai maksamatta jättäminen asuinrakennuksesta jälleenmyyntiin riippuu alueesta, jossa ne sijaitsevat. Tämä päätelmä sisältyy Venäjän valtiovarainministeriön 30.3.2015 päivättyyn kirjeeseen nro 03-05-05-01 / 17315.

Alueella vero lasketaan vain käyttöomaisuuden jäännösarvosta. Sitten perusta ei sisällä asuntojen ja myytävien tilojen kustannuksia (Venäjän federaation verolain 374 §: n 1 momentti). Loppujen lopuksi niitä ei lasketa tilille 01 tai 03 kiinteän omaisuuden kohteiksi. Yritykselle se on hyödyke tai lopputuote, ja tällaisen omaisuuden tulee näkyä vastaavasti tilillä 41 tai 43.

Venäjän federaation aiheena on kadastraaliarvoon perustuva veronmääritysmenettely. Asuinkatastrofi verotetaan, vaikka se ei olisikaan yhtiön tärkein omaisuus (RF-verolain 378.2 §: n 1 momentti). Jos alue sisältää verotettavien varojen luetteloon asuinkiinteistön, verot ja ennakkomaksut olisi siirrettävä talousarvioon. Jopa sillä edellytyksellä, että yritys otti kiinteistön huomioon hyödykkeenä.

Vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkolaskennassa tällainen kohde olisi otettava huomioon kohdassa 3.

3 jakso

Vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkolaskelman 3 jakso on valmis ja toimitettu:

- venäjän ja ulkomaiset kiinteän omaisuuden järjestöt, joiden veropohja on kadastraaliarvo;

- ulkomaiset organisaatiot, joilla ei ole pysyviä edustustoja Venäjällä - Venäjällä sijaitseviin kiinteistökohteisiin;

- ulkomaiset organisaatiot, joilla on vakituiset edustustot Venäjällä - kiinteistökohteisiin, jotka eivät liity pysyvien edustustojen toimintaan.

Täytä jokaiselle omaisuudelle erillinen kappale 3. Esimerkiksi, jos samassa rakennuksessa on useita tiloja, joiden veropohja on kadastraaliarvo, täytä jokaisesta näistä tiloista vuoden 2017 kolmannen vuosineljänneksen ennakkomaksun laskennan kohta 3.

- rivillä 010 - OKTMO-koodi. Jos OKTMO-koodin arvo on pienempi kuin sille varattujen solujen määrä, laita viivoja tyhjiin soluihin;

- rivillä 014 - rakennuksen maarekisterinumero (rakennukset, rakenteet);

- rivillä 015 - tilojen maarekisterinumero (jos kohta 3 täytetään nimenomaan sen huoneen osalta, jonka osalta maarekisteröinti tehtiin);

- rivillä 020 - kiinteistön kadastraaliarvo raportointikauden 1. tammikuuta alkaen (mukaan lukien rivillä 030 - kohteen verovelvollinen kadastraaliarvo).

Miten lasketaan kiinteistövero luovuttaakseen tarkastajille

Raportointimenetelmä

Varainhoitovuoden 2017 kolmannen neljänneksen kiinteistöveron ennakkolaskenta voidaan jättää tarkastukseen:

- paperilla (esimerkiksi organisaation valtuutetun edustajan tai postitse);

- sähköisessä muodossa tietoliikennekanavien kautta.

Raportti paperimuodossa voi olla vain ne organisaatiot, joiden keskimääräinen henkilöstömäärä viime vuonna ei ylitä 100 henkilöä. Jos edellisen vuoden keskimääräinen henkilöstömäärä ylittää 100 henkilöä, kuluvana vuonna kiinteistöveron maksut voidaan suorittaa vain sähköisesti. Tämä koskee myös organisaatioita, jotka on luokiteltu suuriksi veronmaksajiksi. Heidän on toimitettava veroilmoitukset sähköisesti tietoliikennekanavien kautta alueiden välisille tarkastuslaitoksille suurimmille veronmaksajille.

Mikä IFS-raportti

Suurimpia veronmaksajia edustavat organisaatiot toimittavat rekisteröintipaikalla yhden raportin suurimpana veronmaksajana. Tämä todetaan liitteen 6 kohdassa 1.5.

Jos organisaatio ei ole yksi suurimmista, sitten jokaisesta kadastrisen veropohjan omaisuudesta, ota erilliset ennakkolaskelmat kiinteistöverosta vuoden 2017 kolmannella neljänneksellä näiden kohteiden sijainnissa. Venäjän verohallinto lähetti tällaiset selvennykset verohallinnoille 29. huhtikuuta 2014 päivätyllä kirjeellä nro BS-4-11 / 8482.

Erillisten osa-alueiden omaisuutta (veropohja, joka lasketaan keskimääräisestä kustannuksesta) raportoi alueen talousarviosta. Omaisuusvero tai ennakkomaksut voivat:

- sisällytettävä täysimääräisesti aluetalousarvioon;

- osittain tai kokonaan kuntien talousarvioihin;

- kuntayhtymien kesken.

Jos alueellasi ei ole omaisuuden veronjakoa kuntien talousarvioiden välillä, ennakkomaksujen laskelmat voidaan toimittaa keskitetysti - organisaation sijainnissa. Mutta se on koordinoitava tarkastuksen kanssa. Venäjän liittotasavallan verohallinnon 24. marraskuuta 2011 antaman määräyksen 1.6 kohdassa todetaan. MMB-7-11 / 895.

Onko kiinteistövero alueella hyvitetty (kokonaan tai osittain) paikallisiin talousarvioihin? Vaihtoehtoja on useita, kaikki ne on lueteltu taulukossa.

Muistutus siitä, miten kiinteistöverosta raportoidaan

| Missä ovat erilliset toimistot ja kiinteistöt | Mitkä veroviranomaiset toimittavat raportteja | Kuinka monta raporttia otetaan | Miten verot otetaan huomioon raporteissa |

| Useissa eri verohallintojen alaisissa kunnissa | Kunkin erillisen osaston sijainti, jossa on erillinen tasapaino tai alueellisesti etäällä oleva kiinteistö | Jokaisen erillisen taseen omaavan yksikön ja kunkin maantieteellisesti kaukana olevan kiinteistön osalta on tehtävä erilliset laskelmat | Esitetyt lomakkeet heijastavat vain veroa, jonka maksamista valvoo kunnan verotarkastus. |

| Useissa kunnissa, jotka ovat yhden veroviraston alaisia | Organisaation pääyksikön sijainnissa | Lähetä yksi raportti kaikista kiinteistöistä, joista maksat veroa kunnan alueella | Laske vero erikseen kullekin kunnalle |

| Yhdessä kunnassa | Raportissa esitetään koko kiinteistövero yhdeltä OKTMO-koodilta, joka on annettu kunnalle organisaation pääyksikön sijainnissa |

Vuoden 2017 kolmannen vuosineljänneksen kiinteistöveron ennakkomaksu ei ole mahdollista, jos paikallisten lainsäätäjien päätöksellä osa kiinteistöverosta hyvitetään piirin asuinalueiden talousarvioihin. Sitten sinun täytyy tehdä erilliset laskelmat.