Maamaksujen laskennan korko. Miten lasketaan maamaksu

Tämä vero on kohdattava yksilöille ja eri organisaatioille, joilla on hallussaan maa. Tämäntyyppisillä oikeushenkilöiden vähennyksillä on omat ominaispiirteensä, joita kuvataan jäljempänä. Jos toiminta liittyy suoraan maamyyntitapahtumiin, sinun on tiedettävä, mitä maa-veroilmoitus on. Tämä asiakirja kuvastaa kaikkia maksettavia määriä. Maa-veroilmoitus on mikä tahansa henkilö tarvittava asiakirja. Yleensä maamaksuilmoitus on melko helppo ymmärtää, ja myöhemmin artikkelissa kuvataan, miten laskelmat ja muut ominaisuudet tehdään. Laskennan ominaisuuksien tunteminen mahdollistaa omaisuuden hävittämisen asianmukaisesti: ne voidaan myydä tai rakentaa. Jos alue on myytävänä, sinun tulisi lisäksi tutustua vastaavaan pääperiaatteeseen koodissa, jossa myyntisäännöt on kirjoitettu.

Kenen pitäisi maksaa maamaksu vuonna 2016?

Tässä tapauksessa veronmaksajat ovat yksilöitä ja organisaatioita. Joskus tämä kohde on alun perin osa keskinäistä sijoitusrahastoa, jonka useat oikeushenkilöt ovat luoneet. Sitten jokainen maksaa maata ja käyttää tätä tarkoitusta varten kiinteistöä, joka on osa tätä rahastoa. Yksityishenkilöiden on myös maksettava nämä varat, mutta eläkeläisille ja joillekin muille henkilöille on etuja.

Maan veronmaksuaika

Laskenta tehdään sivuston maarekisteriarvon perusteella sen vuoden tammikuun ensimmäisenä päivänä, jolle määrä olisi kertynyt.

Tässä tapauksessa yksityishenkilöiden ja oikeushenkilöiden laskelmat ovat samat.

Kun vähennykset maksetaan ensimmäistä kertaa, maamaksu maksetaan heti oston jälkeen, ja suoriteperuste tehdään arvioidulla arvolla. Yksilöiden maamaksu ei useimmiten aiheuta ongelmia, eivätkä he kohtaa maksujen virheitä, koska he saavat erityiskuitin, jossa on yksityiskohdat ja jo laskettu summa paikallisesta FTS-palvelusta. On oikeampaa ottaa yhteyttä alueelliseen FTS-elimeen ja selvittää kerroin, koska niillä on täysi oikeus muuttaa kerrointa ja nopeus on pysyvä parametri.

Useimmilla kirjanpitäjillä on jo vakiolomake tällaisille laskelmille, mutta joskus seuraavat tiedot kerrotaan:

- Tontin kadastraaliarvo 1 neliömetriä kohti;

- Aseta alueesi nopeustekijä;

- Objektin alue.

Miten saada tauko

Yritysten ja yksityishenkilöiden enimmäismäärä on enintään 10 000 ruplaa. Hyödyt huomioon ottaen maamaksu tulee kohtuuhintaiseksi myös eläkeläisille ja muille kansalaisille, joiden tulot ovat alle keskiarvon. Eläkeläisten osalta koko summan maksaminen olisi mahdotonta, joten heille koituvat hyödyt ovat erittäin tervetulleita.

Joillakin henkilöillä on etuja tällaisesta vähennyksestä:

- Henkilöt, jotka ovat Neuvostoliiton tai Venäjän sankareita;

- Ensimmäisen ja toisen asteen vammaiset henkilöt;

- Henkilöt, jotka ovat kokeneet ydinaseita;

- Henkilöt, jotka poistivat Tšernobylin ydinvoimalaitoksen onnettomuuden tai jotka olivat sairaita sairastuneita;

- Vammaiset syntymästä lähtien.

On syytä muistaa, että minkä tahansa näistä tiloista voi maksaa vähemmän tai olla maksamatta vain silloin, kun oikeus etuoikeutettuun maksuun on myönnetty. On tarpeen kerätä ja toimittaa asiakirjoja liittovaltion verovirastolle, mutta oikeushenkilöille ei ole maamaksua vain, jos kyseisellä alueella ei ole liiketoimintaa.

Näin ollen maa-veroetuudet on vahvistettava, muuten sinun on maksettava kaikkien kanssa.

Summan laskennan esimerkit

Vuoden veroilmoitus

Esimerkki 1. Maan veron laskeminen koko vuodelta (12 kuukautta)

Ivanov KI on maa Moskovan alueella. Tämä alue saatiin myyntiin, ja sen katastrofiarvo vuonna 2016 on vähintään 3500 000 ruplaa. Laskelmat tehdään ottaen huomioon, mikä on Moskovan alueen maalle asetettu määrä 0,3%. Sitten määrä on: 10 500 ruplaa. (3500 000 x 0,3 / 100). Tässä määrässä maamaksu olisi maksettava.

Esimerkki 2. Laskeminen tietyn kuukauden ajan

Ivanov KI päätti rekisteröidä maan heinäkuussa 2015. Ennen tätä kiinteistö oli tarkoitettu myytäväksi ja rekisteröitynyt toiselle omistajalle Moskovan alueella. Kadastraaliarvo oli 3 500 000 ruplaa. Vähennysten laskeminen tapahtuu seuraavasti: Moskovan alueen kurssi on vähintään 0,3%, sitten vuoden 2015 neljän kuukauden vähennykset ovat 5 250 ruplaa. (3 500 000 x 0,3 / 100 x 0,5), jossa 0,5 on aikasuhde, kun Ivanov KI oli sivuston omistaja (6 kuukautta. / 12 kuukautta.)

Esimerkki 3. Maan osuuden laskeminen, kun se on usean henkilön omistuksessa

Kun tontti oli tarkoitettu myytäväksi, Ivanov ja hänen ystävänsä jakivat summan puoleen. Hänelle kadastraaliarvo vuonna 2016 on 3500 000 ruplaa. Hinta on 0,3% ja vähennykset ovat: 5 250 ruplaa. (3 500 000 x 0,5 x 0,3 / 100).

Esimerkki 4. Laskenta hyödyillä

Suuren isänmaallisen sodan osanottajan lapsenlapset Ivanov KI he näkivät, että tontti oli myytävänä, ja he ehdottivat, että isoisä ostaa sen. Vuonna 2016 maan maarekisteriarvo on 3 500 000 ruplaa. Hinta ei muutu ja on 0,3%. Vähennykset, joissa otetaan huomioon hyödyt, ovat 10.470 ruplaa. ((3 500 000 - 10 000) x 0,3 / 100), jossa 10 000 ruplaa. - Ivanov KI: n etuoikeus, koska hän on toisen maailmansodan jäsen.

Veroilmoitus

Yksilöt saavat liittovaltion veropalvelusta asiakirjan, jossa määritellään, mikä maa-vero on, näissä ilmoituksissa määrä perustuu siihen, mihin katastrofiarvoon ja mihin hintaan sovelletaan tietyllä alueella.

Federal Tax Service valvoo, mihin tarkoituksiin maata käytetään: myyntiin tai siihen liittyy jonkinlaista toimintaa.

Myynnissä on oltava asiakirjat siitä, kuka tontti myydään. Vuonna 2016 ilmoitukset on toimitettava huhtikuusta syyskuuhun. Jos haluat saada tarkempia määräaikoja ilmoituksen vastaanottamiseen, ota yhteyttä oman kaupungin asianomaiseen viranomaisiin. Jos laskelmat tehdään väärin, sinulla on oikeus esittää hakemus ja odottaa uudelleenlaskentaa. Jokainen voi käyttää tätä oikeutta niin, että laskenta tehdään sekä liikemiehille että yrityksille ja kaikille eläkeläisille.

Maksuaika

Vuonna 2016 kaikkien Venäjän alueiden osalta kiinteistöjen vähennysten maksamiselle asetettiin kertaluonteisia määräaikoja - viimeistään 1. lokakuuta 2016, eikä kiinteistöveroa ole suositeltavaa maksaa myöhemmin.

On syytä muistaa, että viivästyneen maksun tapauksessa sinun on maksettava noin 20% maksamattomasta määrästä sakko, sillä sen lisäksi korkoa veloitetaan jokaiselta kalenteripäivältä 1. lokakuuta maksupäivään asti.

Siksi on helpompaa täyttää maksun määräaika.

Normaali rahamääräinen indeksointikerroin

Suosituin tai kätevin maksaa verkkopalvelun kautta. Tämä menetelmä soveltuu liikemiehille ja eläkeläisille, jos entinen voi itsenäisesti käsitellä järjestelmää, niin eläkeläisillä on lapsia tai lapsenlapsia, jotka auttavat ensimmäisen maksun suorittamisessa. Toinen vaihtoehto on tulla liittovaltion verohallintoon, täytä tarvittavat kuitit ja tallettaa vaadittu määrä rahaa.

Kuinka selvittää velkasi vuonna 2016

Verovelan tarkastus

Velka voidaan oppia eri tavoin: ensin - ota yhteyttä kaupungin FTS: ään henkilökohtaisesti tai toiseen - siirtyäksesi henkilökohtaiselle tilillesi FTS-sivustolla. Samasta sivustosta voit kuulla.

video

Voit katsella videota, joka kertoo yksityiskohtaisesti maamaksusta.

Venäjän federaation lainsäädännön mukaan maanomistajat ovat velvollisia maksamaan veroa tällaisesta omaisuudesta. Miten se lasketaan sen perusteella, että kadastraaliarvo määritetään tietylle tontille? Mitä vivahteita vastaavat verot lasketaan?

Mitkä ovat maamaksun laskemisen periaatteet?

Maan verotuksen laskeminen katastrofiarvossa suoritetaan veronmaksajan luokasta riippumatta - olipa kyseessä luonnollinen henkilö tai organisaatio. Näihin tarkoituksiin sovelletaan samoja kaavoja (jotka voivat kuitenkin sisältää erilaisia indikaattoreita, jotka perustuvat veronmaksajien asemaan).

Maamaksun tärkein piirre on se, että se on paikallinen. Toisin sanoen sen laskentasääntöjä säännellään paitsi liittovaltion lakien lisäksi myös kuntien tasoilla. Paikallisviranomaisten yhden kaupungin tai alueen hyväksymät säännöt voivat poiketa toisistaan huomattavasti verokantojen, etuuksien soveltamisen, maksun ajoituksen määrittämisen jne. Osalta.

Maa-veron laskemista koskeva velvollisuus koskee vain oikeushenkilöitä. FTS laskee yksityisten yrittäjien ja kansalaisten tonttien verotuksen. Kuitenkin on kuitenkin hyödyllistä, että yksilö tietää tontin edustaman kiinteistön maksamisen laskentaperiaatteet.

Kyseisen veromaksun laskentakaava on melko yksinkertainen. Tämän indikaattorin määrittämiseksi sinun on kerrottava veropohja (joka riippuu ratkaisevasti maankäytön katastrofihinnasta) kerrottuna säädöksissä vahvistetulla korolla.

Miten selvittää tontin katastrofiarvo?

Niinpä veropohjan pääkomponentti on tontin kadastraaliarvo.

Tiedot tonttien maarekisteriarvosta voi saada asianomainen henkilö:

- katastrofikartasta, joka sijoitetaan Rosreestrin alueelle;

- henkilökohtaisen yhteyden kautta virastoon;

- otsikkoasiakirjoista (esimerkiksi todistukset oikeuksien hankkimiseksi sivustolle, jos se on myönnetty kadastraaliarvon määrittämisen jälkeen).

Yleensä kyseessä olevan maksun laskentaperuste vastaa tontin koko kadastraaliarvoa. Jos kuitenkin aika, jonka aikana se on verovelvollisen omistuksessa alle vuoden, perusta pienenee suhteessa 12: een kokonaisten kuukausien lukumäärään tontin omistuksessa. Lisäksi jos maa ostetaan kuukauden 15. päivän jälkeen, sitä ei pidetä täydellisenä.

Ivanovin omistaman tontin, joka osti sen 20.11.2016, kadastraaliarvo on 12 000 000 ruplaa. Maamaksujen laskentaperuste on tällöin 1 000 000 ruplaa (12 000 000 ruplaa / 12 kuukautta vuodessa) * 1 täysi kuukauden tontin omistusoikeus (joulukuu).

Seuraava tehtävä veropohjan määrittämisen jälkeen on määrittää korko.

Maan verotuksen laskeminen: miten korko määritetään?

Edellä todettiin, että kyseinen vero on paikallinen. Sitä koskevat kiinteät hinnat vahvistavat kunta- tai alueviranomaiset liittovaltion kaupungeissa. Samalla ne eivät voi ylittää niitä indikaattoreita, jotka on määritelty Venäjän verolainsäädännössä, eli:

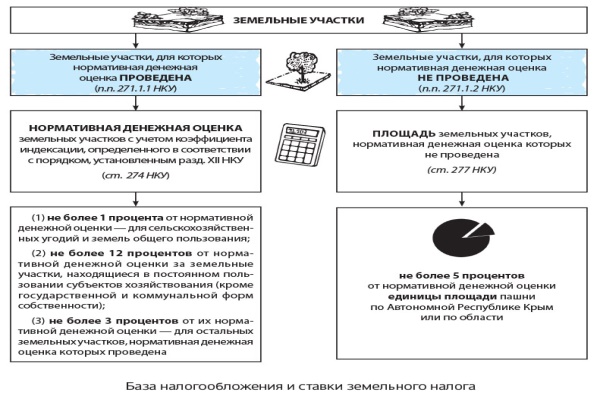

1. 0,3 prosentin suuruiset hinnat aloilla, joilla:

- käytetään maataloudessa;

- asuntokannan tai asunto- ja laitosinfrastruktuurin sisällä;

- veronmaksajan ostama henkilökohtainen liiketoiminta, maanhoito;

- käytössä on rajoituksia, jotka perustuvat siihen, että ne on tarkoitettu valtion turvallisuustarpeisiin.

2. Hinnat 1,5% verotettaessa muita alueita.

Samaan aikaan kuntien viranomaiset voivat hyväksyä eri luokkiin perustuvia verokantoja, niiden sallittua käyttöä ja tontin sijaintia.

Jos veronmaksajan omistama tontti sijaitsee samanaikaisesti kahden eri kunnan alueella, laskettaessa kunkin tontin osuuden veroa sovelletaan kyseisten kuntien vahvistamia kursseja (ne eivät kuitenkaan voi yhtyä). Tällöin veropohja määräytyy kunkin osakkeen koon suhteessa sivuston kokonaispinta-alaan.

Tontin Petrova arvoinen 12 miljoonaa ruplaa on 100 neliömetriä. metriä. Näistä 30 neliömetriä. metriä kuuluu kunnan alueella A, kun taas 70 neliömetriä. m - kunta-alueen B alueelle. Näin ollen 3,600 000 ruplaan (30% 12 000 000) laskettu vero menee piirin A talousarvioon, ja 8 400 000: n perusteella laskettu vero menee B-alueen talousarvioon. ruplaa (70% 12 000 000: sta).

Tarkastellaanpa nyt, miten todellinen maamaksu lasketaan käytännössä.

Todellinen maamaksu: laskentatoiminnot

Laske maan verovelvollinen, jonka Petrov joutuu maksamaan, sillä perusteella, että kunta A on 0,1%, kunta B on 0,2%.

Ensinnäkin määrittelemme Petrovin maksaman veron kunnassa A. Se on 3600 ruplaa (0,1% 3,600 000 ruplasta).

Sitten - vero, joka maksetaan kunnalle B. Se on 16 800 ruplaa (0,2% 8 400 000 ruplasta).

Näin ollen Petrov maksaa yhteensä 20 400 ruplaa veroa (ei kuitenkaan yhdellä maksulla, vaan ilmoitetuissa määrissä erikseen kuntien A ja B talousarvioihin).

Tärkeitä vivahteita: kunnat voivat määrittää erilaisia etuja kyseisestä verosta. Jos etuuksien perusteet ovat vain osittain sovellettavissa tontteihin, vero lasketaan suhteessa tontin verotettavaan osuuteen.

A-kunta ottaa käyttöön nollatason verokannan työ veteraaneille. Petrovilla, jolla on asianmukainen asema, on oikeus olla maksamatta tätä veroa kunnan talousarvioon. Siksi hänen tarvitsee vain siirtää 16 800 ruplaa B. kunnalle.

Jos he eivät ole tehneet niin, yleinen verokanta on 1,5% ja joillakin maaryhmillä (myös maatalousmaan osalta) 0,3% 3 lauseke Art. Verolain 394 §.

Maan luokka (sen tarkoitus) voidaan ilmoittaa esimerkiksi otteessa Unified State Real Estate -rekisteristä (USE), tontin omistusoikeudesta, tontin myyntisopimuksesta sekä valtion kiinteistökatastrista 2 jakso, Art. Venäjän federaation maakoodin nro 8 mukaisesti.

Esimerkiksi Moskovassa panokset asetetaan 24. marraskuuta 2004 annetulla lailla N 74 ja Pietarissa 23.11.2012 annetulla lailla N 617-105.

Miten selvittää maan maarekisterin arvo maa-veroina

Maan verotuksellinen perusta on maan kadastraaliarvo sen vuoden tammikuun 1. päivästä, jolle vero maksetaan. art. Venäjän federaation verolain 390 §, liittovaltion veroviraston kirje 29.03.2017 N BS-4-21 / 5790 @.

Jos tontti muodostuu vuoden aikana, katastrofiarvo on otettu päivänä, jona tiedot on merkitty rekisteriin, mikä on perustana kadastraaliarvon määrittämiselle 1 lausekkeen 1 artikla. 391 NK RF.

Sivuston katastrofiarvo on hyväksytty alueellisilla määräyksillä Valtiovarainministeriön kirje 17.06.2015 N 03-05-06-02 / 34985. Voit selvittää sivustosi katastrofin arvon esimerkiksi lähettämällä Rosreestrille pyynnön verkkosivuston kautta (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) s. 2, 07.02.2008 N 52, liittovaltion rekisteröintipalvelun tiedot, 2.10.2017, s. 30. Tiedonantomenettelystä, s. 30. \\ t.

Vuosittainen vero (jos organisaatiossa ei ole) lasketaan kaavalla 1 lausekkeen 1 artikla. 396 NK RF:

Jos maan omistusoikeus on syntynyt tai lakkautettu vuoden aikana, tällaisen tontin veron määrä lasketaan niiden kuukausien lukumäärän perusteella, joiden aikana olet omistanut sen tänä vuonna.

Laskettaessa veroa koko kuukausi on otettu, jossa art. 396 NK RF:

rekisteröidyn tontin omistusoikeus, jos se tapahtui ennen kuukauden 15. päivää. Jos omistusoikeus rekisteröidään 15 päivän jälkeen, tätä kuukautta ei oteta huomioon laskettaessa veroa. Esimerkiksi jos tontin omistusoikeus syntyi 15. marraskuuta, täyden kuukauden omistusten määrä on 2, ja jos 16. marraskuuta, sitten 1;

rekisteröidyn tontin omistusoikeuden purkamisen, jos se tapahtui kuukauden 15. päivän jälkeen. Jos omistusoikeus on päättynyt 15. päivään mennessä, tätä kuukautta ei oteta huomioon laskettaessa veroa. Esimerkiksi, jos maa myydään 15. marraskuuta, täyden kuukauden omistusten määrä on 10, ja jos 16. marraskuuta, sitten 11.

Epätäydellisen vuoden veron määrä lasketaan kaavalla pp 1, 7 rkl. 396 NK RF:

Jos sinun ei tarvitse maksaa ennakkomaksuja, koko vuosivero on maksettava talousarvioon.

Jos vuoden aikana teit ennakkomaksut, sitten vuoden loppuun mennessä vero olisi siirrettävä talousarvioon määrällä, joka on laskettu käyttäen kaavaa 5 jakso, Art. 396 NK RF:

Kenen pitäisi maksaa ennakkomaksuja maamaksusta

Organisaation on maksettava maamaksun maksuja 1, 2 ja 3 neljänneksen tuloksista, jos paikallisviranomaisten, joiden lainkäyttöalueella maa-alue sijaitsee, normatiivinen säädös samanaikaisesti:

maa-aluetta koskevat raportointikaudet 3 lauseke Art. 393 NK RF;

verovelvollisille, organisaatiosi mukaan lukien, ei ole vapautettu ennakkomaksuja. art. 396 NK RF.

Jos organisaatiossa ei ole, 1, 2 ja 3 neljänneksen ennakkomaksun määrä lasketaan tasaisesti kaavan mukaan. art. 396 NK RF:

Jos tontin omistus on syntynyt tai lopetettu vuoden aikana, tällaisen tontin ennakkomaksun määrä lasketaan ottaen huomioon täysi kuukauden määrä, jonka aikana olet omistanut sen tilikauden aikana.

Tässä tapauksessa koko kuukausi otetaan art. 396 NK RF:

rekisteröidyn tontin omistusoikeus, jos se tapahtui ennen kuukauden 15. päivää. Jos omistusoikeus rekisteröidään 15. päivän jälkeen, tätä kuukautta ei oteta huomioon ennakkomaksua laskettaessa. Esimerkiksi jos tontin omistusoikeus syntyi 15. marraskuuta, tontin omistamisen koko kuukauden määrä on 2, ja jos 16. marraskuuta, sitten 1;

rekisteröidyn tontin omistusoikeuden purkamisen, jos se tapahtui kuukauden 15. päivän jälkeen. Jos omistusoikeus on päättynyt 15. päivään asti, tätä kuukautta ei oteta huomioon ennakkomaksua laskettaessa. Esimerkiksi, jos tontti myydään 15. marraskuuta, tontin täysi kuukausi on 10, ja jos 16. marraskuuta, sitten 11.

Organisaatiolla ei ole verovapautuksia.

Maa-alueen veron laskeminen N 1.

Ennakkomaksut 1, 2 ja 3 neljännekselle ovat 16 026 ruplaa. (64,105,865 ruplaa x 0,1% x 1/4).

Maamaksu lasketaan tontilta N 2.

Vuoden vero (rivin 280 ilmoitus 2) on 72 471 ruplaa. (58 000 000 ruplaa x 1,5% x 1 kuukautta / 12 kuukautta).

Talousarvioon maksettavan kokonaismäärän laskeminen.

Ennakkomaksut (rivit 023, 025, 027, ilmoituksen 1 kohta) 1, 2 ja 3 neljänneksen osalta ovat 16 026 ruplaa.

Vuoden laskennallinen vero (rivi 021, ilmoituksen 1 kohta) on 136 577 ruplaa. (64 106 ruplaa + 72 471 ruplaa.).

Vuodesta maksettava vero (rivin 030 kohta 1) on 88,499 ruplaa. (136 577 ruplaa. - (16 026 ruplaa. + 16 026 ruplaa. + 16 026 ruplaa.)).

Yksityishenkilöiden maamaksu määritellään Venäjän federaation verolain 31 luvussa, ja se veloitetaan veronmaksajan omistamista tontteista rajoittamattoman käyttöoikeuden tai elinikäisen perinnöllisen omistuksen perusteella. Maamaksujen maksamismenettely sekä siihen liittyvät etuudet ja verokannat vaihtelevat Venäjän eri alueilla, koska maamaksu koskee paikallisia veroja ja sitä säännellään siten kuntien, Moskovan, Pietarin ja Sevastopolin paikallisten säännösten mukaisesti. liiton aiheet - näiden kaupunkien lait (ks. Venäjän federaation verolain 12 §: n 4 momentti, 15 §: n 1 momentti ja 387 artikla).

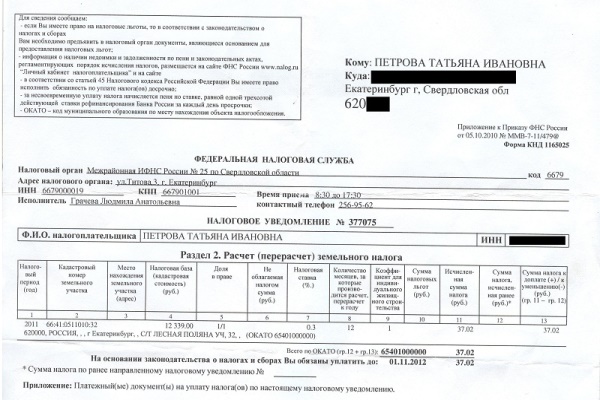

Lain mukaan liittovaltion veropalvelun (FTS) alueelliset yksiköt ovat laskeneet maamaksua yksityishenkilöiden veronmaksajille. Kukin veronmaksaja saa FTS: ltä veroilmoituksen, jossa ilmoitetaan maksettavan maa-veron määrä sekä alkuperäiset tiedot, joista se laskettiin (RF-verolain 397 §: n 3 momentti).

Veroilmoitukseen on sisällyttävä tiedot, kuten veroaste, vuosi, jolta vero lasketaan, sen maarekisterin numero ja osoite, jolle vero on maksettu, tontin kadastraaliarvo (määrittää veropohjan koon), käytettävissä olevien vero- ja veroetuuksien määrä.

Kaikilla veronmaksajilla on kuitenkin oikeus itsenäisesti laskea yksityishenkilön maamaksu ja tarkistaa, onko FTS määrittänyt oikean veron määrän maaltaan.

Kaavake yksityishenkilöiden maamaksun laskemiseksi

Tällä hetkellä Venäjän verolainsäädännön mukaan maamaksu lasketaan seuraavan kaavan mukaan:

Maamaksu = St x Kst x D x Sq

- St - verokanta

- Kst - tontin katastrofiarvo,

- D - osake maan omistuksessa,

- Kv - maaomistussuhde.

Tätä maankäyttösuhdetta käytetään kaavassa siinä tapauksessa, että omistaja omistaa tontin alle yhden kalenterivuoden.

Tässä julkaisussa selitän yksityiskohtaisesti, kuinka lasketaan yksityishenkilöiden maamaksu vain muutamassa vaiheessa:

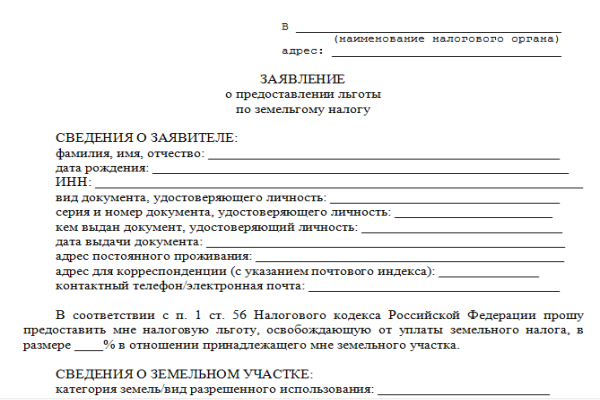

Vaihe 1. Määritä, oletko oikeutettu verohelpotuksiin?

Verohelpotukset ovat liittovaltion ja kunnallisia. Venäjän federaation verolain (395 §: n 7 momentti) liittovaltion merkitys sisältää etuja, jotka FTS myöntää pohjoisen, Siperian ja Kaukoidän pienille alkuperäiskansoille. Tähän ryhmään kuuluvat edut maksetaan verosta sellaisista tontteista, joita nämä etniset ryhmät perinteisesti käyttävät elämäntapansa, perinteisen liiketoiminnan ja kansanmusiikin säilyttämiseksi ja kehittämiseksi.

Saat tietoa kuntien verohelpotuksista suoraan kaupungin, kylän tai muun kunnan viranomaisen säädöksessä (Venäjän federaation verolain 387 §: n 2 momentti) sekä liittovaltion verohallinnon alueellisessa elimessä maankohtasi. Jos veronmaksaja kuuluu etuoikeutettuun maa-alueeseen, hän lähettää hakemuksen, jossa on oikeudet etuoikeuteen suoraan liittovaltion veroviraston tarkastuslaitokselle (RF-verolain 396 §: n 10 momentti).

Vaihe 2. Selvitä, onko maasi kadastraaliarvo oikea

Veropohja on maasi kadastraaliarvo, joka lasketaan sen vuoden tammikuun 1. päivästä, jolle maa vero lasketaan. Art. 1, 4 §: n mukaan Venäjän federaation verolain 391 §: n mukaan liittovaltion verohallinnon tonttien maarekisteröintiarvo on liittynyt valtion rekisteröintipalvelun rekisteriin. Veropohjan määrittämisen oikeellisuus voidaan tarkistaa vain yhdellä tavalla: ota ote muistin muistoluvusta Rosreestrissa. Tätä varten sinun on lähetettävä kirjallinen pyyntö Rosreestr-viranomaiselle tai katastrofikammioon tallennuslaitteen sijainnissa. Tärkeää: pyyntöön sinun on määritettävä päivämäärä, jolloin sinun on tiedettävä kadastraaliarvo. Jos tätä kohtaa ei ole määritetty, saat asiakirjan, jossa on kadastraaliarvo hakemuksen jättöpäivänä. Rosreestran 18. lokakuuta 2016 päivätyssä järjestyksessä nro P / 0515 (1.4 kohta) ja 13. heinäkuuta 2015 annetussa laissa nro 218-FZ (63 §: n 4 osassa) määrätään, että muistin ote kadastraaliarvosta annetaan kansalaisille maksutta.

Jos tänä vuonna tontin kadastraaliarvo on kasvanut, tämä muutos vaikuttaa veron laskemiseen vasta ensi vuonna. Nykyisen ja vielä enemmän viime vuoden vero lasketaan muistin edellisen kadastraalisen arvon perusteella. Mutta jos katastrofirekisteriö teki teknisen virheen kaavion kadastraaliarvossa, niin korjauksen jälkeen korjattu kadastraaliarvo otetaan huomioon laskettaessa veropohjaa heti, kun virhe tehtiin.

Huomaa, että tuomioistuimen päätöksellä tai riidanratkaisukomitean päätöksellä katastrofiarvon määrittämisen tuloksista. Tällöin maamaksua laskettaessa on otettava huomioon kadastraaliarvon muutokset siitä vuodesta, jona katastrofiarvon tarkistamista koskeva hakemus jätettiin. Kadastraaliarvon muutos alkaa kuitenkin ottaa huomioon aikaisintaan USRN-muistin kustannusten kirjaamisajankohtana (RF-verolain 391 §: n 1 lauseke, RF-liittovaltion verohallinnon kirje BS-4-21 / 21044 @, marraskuu 2016).

Venäjän federaation verohallinnon 16. marraskuuta 2016 päivätyssä kirjeessä nro BS-4-21 / 21654 @ todetaan, että verokauden aikana kohteen maarekisterin arvon korjauksen aiheuttama maarekisterin arvon muutos ei ole sallittua.

Mikä on rekisterivirhe ja tekninen virhe?

Rekisterin virhe on virhe, joka on tehty USRN: ssä alueen karttasuunnitelmassa tai tekninen suunnitelma tai tarkastuskertomus. Tällaisen virheen syyt voivat olla virheellisiä tietoja, jotka on toimitettu muiden elinten Rosreestrille lähettämässä asiakirjassa tietojen vuorovaikutuksen tai muiden henkilöiden järjestyksessä, sekä katastrofiviranomaisen virheitä sen täytäntöönpanossa ja valtiossa. omistusoikeuksien rekisteröinti (ks. lain nro 218-ФЗ 61 §: n 3 §: n 1 osa).

Tekniset virheet, joihin sisältyvät kaikki virheet, kirjoitusvirheet, kieliopilliset virheet tai aritmeettiset virheet. Katastrisen viranomaisen valtuutettu henkilö voi tehdä teknisen virheen, kun se tekee sellaisia toimia, kuten valtion rekisteröinti oikeuksia tai maarekisteröinti. Tämän virheen seurauksena on eroja Rosreestr-elimelle toimitettujen asiakirjojen tietojen tallentamiseksi rekisteriin ja rekisteriin tallennettujen tietojen välillä.

Tietyillä kansalaisryhmillä on oikeus alentaa yhden tonttinsa maarekisterin arvoa yhden kunnan alueella 10 000 ruplaan. Tällaisiin luokkiin kuuluvat erityisesti vammaiset lapset, I- ja II-ryhmien vammaiset, vammaiset ja taistelu-veteraanit. Tämän oikeuden käyttämiseksi näiden kansalaisten on toimitettava asiakirjat FTS: lle (ks. Venäjän federaation verolaki, 391 artiklan 5 ja 6 kohta).

Maa voi kuulua usean omistajan omistusoikeuteen tai yhteisomistukseen. Ensimmäisessä tapauksessa veropohja lasketaan jokaiselle omistajalle suhteessa hänen osuutensa määrään. Jos tontti on usean omistajan omistuksessa yhteisen omistuksen perusteella, veropohja jaetaan tasaisesti jokaiselle omistajalle (Venäjän federaation verolain 1 §: n 2 momentti, 392 §).

Vaihe 3. Selvitä oikea verokanta tapauksessasi.

Art. Verolain 394 §: n mukaan verokanta riippuu paikallisesta lainsäädännöstä riippuen tontin luokkaan. Maan verokannat julkaistaan kunnan virallisella verkkosivustolla asiaa koskevassa säädöksessä. Moskovan osalta verokannat on määritelty Moskovassa 24. marraskuuta 2004 annetussa laissa nro 74.

Maakohtaisen verokannan enimmäismäärä, jonka sisällä korko voidaan vahvistaa paikallisella lainsäädännöllä, on esitetty 1 artiklan 1 kohdassa. \\ T Venäjän federaation verolain 394 §. Niinpä maatalousmaan, dachan ja tytäryhtiöiden osalta enimmäismäärä on 0,3 prosenttia. Kaikkien muiden säilytysluokkien verokanta on 1,5% (ks. Venäjän federaation verolain 1 §: n 2 momentin 1 kohta).

Jos kunta ei määritä paikallismääräyksissä maa-alv-verokantaa, vero lasketaan 1 §: n 1 momentissa vahvistetuilla hinnoilla. 394 ja 3 artiklan 3 kohdassa. Venäjän federaation verolain 394 §.

Vaihe 4. Laske itsenäisesti maamaksu

Maan vero lasketaan veropohjan ja verokannan tuloksena (ks. Venäjän federaation verolain 396 §: n 1 momentti). Maakohtaisesta verosta, joka koskee yksityishenkilön hankkimia tai asuntojen rakentamiseen tarjottuja tontteja, sovelletaan 15 artiklan 16 ja 16 kohdan mukaista lisäyssuhdetta. Venäjän federaation verolain 396 §: ssä.

Näin ollen kerroin, joka nostaa maamaksua kahdella kertaa, alkaa soveltaa kymmenen vuotta sen jälkeen, kun yksittäisen asuntorakentamisen omistusoikeus rekisteröitiin, ja tontille rakennetun omaisuuden omistusoikeuden rekisteröintihetkellä (Venäjän federaation verolain 396 §: n 16 momentti) .

Laturin hankinta- tai myyntivuoden maa-vero lasketaan täyden kuukauden määrästä, jolloin laturi oli tämän henkilön omistuksessa. Maamaksun laskemiseksi tontin omistuskuukausi otetaan koko kuukausi, jos tontin osto tapahtui ennen kuukauden 15. päivää (mukaan lukien) tai sen myynti tapahtui 15. päivän jälkeen. Muussa tapauksessa, kun muistin ostaminen tapahtui kuukauden 15. päivän jälkeen tai sen myynti - ennen 15 päivää, tämä kuukausi ei oteta huomioon laskettaessa veroa.

Älä unohda ottaa huomioon laskettaessa veroetuja tai oikeutta verovelvolliseen määrään tällaisten oikeuksien läsnä ollessa. Jos veronmaksaja vastaanottaa tontin perinnöksi, niin se on Art. Venäjän federaation verolain 396 §: n mukaan vero alkaa laskea perinnön avaamisen kuukaudesta.

Esimerkki yksityishenkilöiden maamaksun laskemisesta

Perustaso: Yksityisten tilojen (henkilökohtaiset tytäryhtiöt) hallinnoinnin tontti on Moskovan kaupungin rajojen sisällä ja kuuluu eläkeläiselle yksilöllisesti 16.8.2016 alkaen eli vuonna 2016 sivusto omistaa neljä täyttä kuukautta (elokuuta ei oteta huomioon, koska kiinteistöä ei oteta huomioon) osuma jo 15: n jälkeen). Tontin kadastraaliarvo on 1 350 000 ruplaa. Moskovan lain nro 74 24.11.2004 mukaan veroaste on 0,025 prosenttia tontin maarekisteriarvosta.

Vuoden vero lasketaan seuraavan kaavan mukaan:

1 350 000 hankaa. x 0,025% x 4/12 = 113 hankaa.

Jos veronmaksaja haluaa tarkistaa laskelmansa FTS: n laskelmilla, hänellä on mahdollisuus tehdä se FTS-verkkosivustolla, jossa yksityishenkilöiden maamaksun alustavan laskennan palvelu toimii. Ainoa asia, joka sinun täytyy syöttää tähän laskimeen, on tallennuslaitteesi katastrofinumero. Jäljellä olevat tiedot (kadastraaliarvo ja maa-luokka) syötetään ja palvelu otetaan automaattisesti huomioon Rosreestrin tiedoista.

Myös liittovaltion veroviraston verkkosivuilla "Venäjän federaatiossa voimassa olevat verot ja maksut" - "maamaksu" on taustainformaatiota, joka paljastaa maamaksun laskentamenetelmän yksityiskohdat. Muistin kadastraaliarvon oikeellisuutta voidaan tarkistaa Rosreestra - osiossa "Katastrisen arvon arviointi". Rosreestrin on myös selvitettävä tallennuslaitteen ominaisuuksia koskevat tiedot ja ratkaistava kadastraaliarvoa haittaavat ongelmat, jos et ole samaa mieltä (katso liittovaltion verohallinnon tiedot "Venäjän maaseutumaksun laskemisesta Venäjän FNM: n verkkosivustolla", päivätty 4. maaliskuuta 2016).

Kaikkien edellä mainittujen toimien seurauksena sinun pitäisi saada maamaksu. Jos se vastaa verohallinnon laskelmia, kysymykset poistetaan. Jos on eroa, ja epäilet, että tämä virhe tehtiin FTS: n puolella, suosittelemme, että kirjoitat FTS: lle lausunnon liitteenä olevilla todistusasiakirjoilla. Kun FTS-virkamies esittää hakemuksen maahantulopäivämäärän vahvistamisesta, hänen on esitettävä luettelo toisesta hakemuksen jäljennöksestä, joka kuuluu hakijalle.