Mokėjimo nurodymo mokesčių pavyzdys. Mokesčių ir ataskaitų laikotarpiai. Pajamos ir jų klasifikavimas

Šis mokestis yra tiesioginis, o tai reiškia, kad jo vertė priklauso nuo konkrečių įmonių komercinės veiklos rezultatų. Jis apskaičiuojamas pagal skirtumą tarp visų pajamų ir pripažintų mokesčių mokėtojo išlaidų. Nurodymai, kaip atlikti skaičiavimus, yra tokie:

Mokestinio laikotarpio pelnas = metų pajamos - to paties laikotarpio sąnaudos

Pasirodo, kad mokėtojas turi teisę mažinti pajamas iš pagrįstų išlaidų, jei jis turi visus būtinus pirminius dokumentus. Svarbu, kad visi pagrindimo dokumentai būtų saugomi tokiais atvejais, kaip nurodyta kodekse.

Taisyklės įtvirtintos Rusijos Federacijos Mokesčių kodekso 25 skyriaus normose ir yra privalomos taikymui.

Mokesčių mokėtojai yra tokie juridiniai asmenyskaip akcinės bendrovės, LLC ir kitos komercinės įmonės. Užsienio juridinių asmenų pajamos taip pat apmokestinamos, jei jie dirba Rusijoje per jų teisėtus atstovus. Asmenys, kuriems nereikia mokėti mokesčių, yra išvardyti RF mokesčių kodekse: 246.1, 346.1 / 11/26. Mokesčiai už specialius režimus grindžiami specialiomis taisyklėmis. Tai taikoma „žemės ūkio mokesčių“ ir „UTII“ „paprastiesiems“, įmonėms ir verslininkams. Jiems RF mokesčių kodekso 25 skyriaus normos nėra svarbios.

APMOKĖJIMAS DĖMESIO: jei nėra pačios apmokestinimo objekto - nebus privaloma sumokėti mokesčio.

Apskaičiuojant svarbu suprasti, koks laikotarpis yra susijęs su mokesčiais arba ataskaitomis. Mokestinis laikotarpis yra metai, o ne nuo veiklos pradžios dienos, bet per standartinį kalendorinį laikotarpį. Ataskaita turėtų būti kiekvieno ketvirčio pabaigoje. Bazė apskaičiuojama pagal kaupimo principą. Ketvirčiai - tai yra ataskaitinius laikotarpius: 3 mėnesiai, pusmetis, 9 mėnesiai, metai.

Pajamos ir jų klasifikavimas

Tiesioginės pardavimo pajamos (pagrindinės / įstatyminės pajamos) ir kitos mokesčių mokėtojų pajamos apmokestinamos. Kiti dalykai šiuo atveju apima tokias pajamas kaip: neveikiančios, pajamų indėliai / indėliai, išperkamosios nuomos turtas (jei tai nėra įmonės įstatyminė veikla).

MOKĖJIMAS DĖMESIO: į visas pajamas atsižvelgiama atėmus pridėtinės vertės mokestį.

Apskaičiavimas turi būti atliktas tinkama forma. Užpildymo tvarką nustato mokesčių departamento nurodymas.

Išlaidos mažinant pajamas

Ar galima mažinti visas išlaidas? mokesčių bazė? Fiksuoto kodo grupavimas. Svarbiausia, kad jie būtų ne tik gerai pagrįsti, bet ir profesionaliai patvirtinti pirminiais dokumentais. Priešingu atveju, tikrindami mokesčių institucijas, jie tiesiog „išmeta“ išlaidas, o mokesčių bazė taps didesnė, todėl paaiškėja, kad sumokėjote mokesčių ir išankstinių mokėjimų, o tai yra daug baudų ir baudų.

Sąnaudų padalinys pristatė:

- gamybai

- įgyvendinimui

- atlyginimas

- žaliavų pirkimo išlaidos

- medžiagų atliekos

- nusidėvėjimas

Gali būti ir kitų pripažintų išlaidų. Tai apima neigiamus skirtumus keičiant valiutų kursus, arbitražo mokesčius, teismo mokesčius. Svarbu nepamiršti, kad įstatymų leidėjas įėjo į uždarą sąrašą. Taip pat ir sąnaudos, į kurias niekada neatsižvelgiama nustatant mokesčių bazę. Pavyzdžiui, Baudžiamojo kodekso mokėjimai, paskolų / paskolų grąžinimo sumos, mokėtini dividendai. BUT negali būti sumažinta iki šių sumų.

DĖMESIO DĖMESIO: tiesioginės gamybos sąnaudos turėtų būti skirstomos į eksploatavimo nutraukimą ir darbo užmokestį kiekvieną mėnesį, tik faktiškai panaudotos žaliavos ir medžiagos sumažins bazę.

Tiesioginės išlaidos yra tokios, kurios mažina pajamas, nes produktai gaminami ir parduodami. Į juos reikėtų atsižvelgti praktiškai pagal Kodekso 319 straipsnio taisykles, tačiau mokesčių mokėtojų įmonė gali savarankiškai apskaitos politiką nustatyti išlaidų, susijusių su tiesioginiu, sąrašą, jei sąrašas neprieštarauja RF mokesčių kodekso normoms.

Dėl netiesioginių išlaidų taisyklė yra paprasta: jos yra visiškai įtrauktos į einamojo laikotarpio išlaidas, mažinant apmokestinamas pajamas.

SVARBU: išlaidos, kurias įstatymų leidėjas tiesiogiai nurodė Kodekso 270 straipsnyje, niekada nesumažina pajamų, be to, uždaras sąrašas nėra aiškus.

Pajamos pagal skirtingus kaupimo metodus

Yra du pagrindiniai metodai, kuriuos galima naudoti, kai reikia apskaičiuoti pajamas prieš apmokestinimą:

- Kaupimo metodas

Naudojant „kaupimo“ metodą, tiek pajamų, tiek išskaitytinų išlaidų pripažinimo data yra jų faktinio kaupimo diena, pavyzdžiui, nuomos biuras yra paskutinė kiekvieno mėnesio diena ir parduodant produktus - jo išsiuntimo data. Mokėjimo faktas ir jo data neturi įtakos sumų atspindėjimui.

- Grynųjų pinigų metodas

Pinigų ir pajamų nustatymo metodas yra visiškai susijęs su mokėjimu: nėra pinigų judėjimo - nebus jokių pajamų ar išlaidų. Pasirodo, kad jei jūs nesumokėjote už biuro nuomos mokestį, jūs negalite sumokėti šios sumos. Panaši pajamų pripažinimo procedūra: dar nesumokėta - jokių pajamų.

Kai įvykdomi visi formalumai, galima apskaičiuoti pajamų mokesčio mokėjimus ir parengti mokėjimo nurodymus pervedimui į banką. Paprastai:

Mokesčių suma = Mokesčių bazė * Mokesčių tarifas

Išsamesnis apmokestinamosios vertės nustatymo algoritmas yra aprašytas Kodekso 315 straipsnyje. Čia yra sąvokų kopija:

- pajamų mokesčio bazės nustatymo laikotarpis

- veiklos pajamos ataskaitiniais metais

- išlaidų sumažinimo išlaidos

- skirtumo "pajamos - išlaidos" rezultatas

- kitų / ne veiklos pajamų suma

- Pr / Ub neveikiantys sandoriai

- iš viso

SVARBU: norint gauti teisingą vertę, turėtumėte neįtraukti iš BET pelno nuostolio, kuris turi būti perkeltas pagal ankstesnių metų nuostolių įtraukimo taisykles.

MOKĖJIMO DĖMESIO: pelno suma, apskaičiuota skirtingais mokesčių tarifais, nustatoma atskirai.

Mokėjimo norma ir tikslas

Pagrindinis mokesčio tarifas, kuriame dauguma juridinių asmenų ESSE moka pelną, yra 20%, ir jis paskirstomas taip:

- 2% (3% 2017 m., 2018 m., 2019 m., 2020 m.) - federalinis biudžetas

- 18% (17% 2017–2020 m.) - dalykų biudžetas

Tokioms mokesčių mokėtojų grupėms gali būti mažesnis tarifas:

- ekonominių zonų gyventojai

- regioninių investicijų dalyviai

- organizacijos, turinčios rezidento statusą

Kai viskas patikrinama, galite atlikti 2017 m. Pajamų mokesčio mokėjimo nurodymą, svarbiausia mokėti viską laiku ir teisingai CSC. Priešingu atveju būtina paaiškinti, kodėl nėra laiku sumokėta, ir įvesti nuobaudas. Jūs turite mokėti kiekvieną konkretų įstatymų leidėjo laikotarpį. Kai kurioms įmonėms tai yra ketvirtis, o kitiems - per mėnesį. Visų ataskaitų teikimo laikotarpiai yra ketvirčiai, ir jie „sutampa“ vienas su kumuliaciniu sumu. Mokesčių laikotarpis visiems yra vieneri metai.

Mokesčių ir ataskaitų laikotarpiai

Svarbiausia, kad mokestinis laikotarpis yra tik reguliuojamas laikotarpis, kuriam taikoma visa mokesčių bazė. Pavyzdžiui, ilgą laiką dirbančiai įmonei tai bus visas 2017 metai, o šių metų kovo mėnesį organizuotai bendrovei laikotarpis nuo 01.03. 17/31/17

Tačiau užpildyti formas ne tik mokestiniais laikotarpiais, bet ir ataskaitiniais laikotarpiais, kurie yra: ketvirtis, pusmetis ir 9 mėnesiai. Mėnesio formos nėra pateikiamos, net jei mokate mėnesinius avansus pagal teisines prielaidas.

Mokėjimų apskaičiavimo ir mokėjimo tvarka

Paprastai mokesčių mokėtojai moka mėnesinius mokėjimus. Ketvirtį gali mokėti tik mažos pajamos. Mokėjimo formoje turite nurodyti ND arba nuobaudas, kurias mokate. Beje, sankcijų ir ND kodai bus skirtingi.

Mokėjimai turi būti atliekami tik nurodytomis datomis, kad nebūtų bauda. Šie etapai yra šie:

- jei mokėjimas atliekamas kas ketvirtį - nuo deklaracijos pateikimo termino

- jei įmonė moka kiekvieną mėnesį - iki kito 28 dienos

SVARBU: mokėjimams mokestinio laikotarpio pabaigoje PVM mokėjimo terminas yra toks pat kaip deklaracijos pateikimo data.

Mėnesio avansai pagal meną. Rusijos Federacijos Mokesčių kodekso 286 p. 2 moka dauguma įmonių.

Bendrovės, kurios gali mokėti ND tik 4 kartus per metus, yra nustatytos Rusijos Federacijos Mokesčių kodekso 286 straipsnio normose 3 punkte. Mokėjimus kartą per ketvirtį įstatymų leidėjas numatė tokią procedūrą:

- avansas į papildomą mokestį nustatomas pagal išankstinio pranešimo ir ankstesnių laikotarpių skirtumą

- papildomas mokestis yra mokesčio suma, kuri turi būti sumokėta pagal ataskaitinio laikotarpio rezultatus

- ataskaitinio laikotarpio avansai yra sumos, kurios buvo padarytos remiantis ankstesnio ketvirčio skaičiavimo duomenimis

- kiekvienam ketvirčiui reikia kas mėnesį mokėti vienodomis dalimis lygiomis dalimis

- jei mokesčių mokėtojas gavo neigiamą vertę - jums nereikia nieko mokėti

MOKĖJIMAS DĖMESIO: mokėjimai iš anksto per 1 ketvirtį atitinka faktinius mokėjimus 4 ketvirčiais.

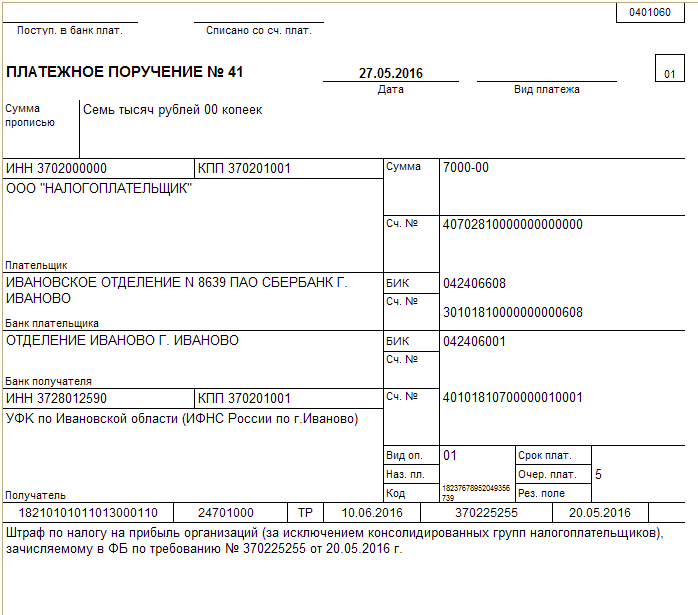

Imties mokesčio mokėjimo pavyzdys

Mokėjimas atliekamas kiekvieną kartą iš anksto. Jame yra palūkanų kodai ir ND, nurodomas mokestis ir mokėjimo laikotarpis. Svarbu nepadaryti klaidos pritvirtinant BCC, priešingu atveju pinigai bus „pakabinti“ ir turėsite pabandyti jį grąžinti arba teisingai įkrauti.

Bet kokiu atveju, jei pinigai laiku nepasiekia norimos sąskaitos / BCC, tai reiškia, kad 2017 m. Mokestis už pajamų mokestį užpildo ne su jumis neteisingai, ateityje turėtumėte mokėti avansus tik išsiaiškinus dabartinę informaciją. Beje, nuo metų pradžios BCC gali būti atnaujinta.

Jei radote klaidą, pažymėkite tekstą ir spustelėkite Ctrl + Enter.

Kiekvienais metais teisės aktai keičiasi. Tai susiję ne tik su paprastaisiais piliečiais, bet dažnai keičiasi ir komercinės struktūros.

Dokumentacijos ir apskaitos bei kompiuterizuotos ataskaitos konvertuojamos į elektroninį formatą, tačiau (PP) vis dar yra viena iš populiariausių formų. Mokėjimas nėra labai skiriasi nuo formos, kai sumokėta bauda, abu dokumentai gali būti tiek popierine, tiek elektronine forma.

Mieli skaitytojai! Mūsų straipsniai kalba apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra unikalus.

Jei norite sužinoti kaip išspręsti tiksliai jūsų problemą - kreipkitės į dešinėje esančią konsultanto formą.

Arba skambinkite mums numeris:

8 804 333 71 85 (nemokamas skambutis)

Tai greitas ir nemokamas!

Reguliavimo patvirtinimas

Mokėjimų pavedimuose, skirtuose lėšas į biudžetą, jis priimamas vadovaujantis Rusijos Finansų ministerijos 2013 m. Lapkričio 12 d. Įsakymu Nr. 107n. Be šio dokumento dokumento pildymui įtakos turi Finansų ministerijos, Federalinės mokesčių tarnybos ir kelių valstybės lėšų laiškai.

Visi apskaitos skyriaus darbuotojai turėtų perskaityti šiuos laiškus:

- Rusijos Federacijos finansų ministerija 2015 m. Sausio 16 d. Nr. 02-08-10 / 800

- Rusijos Federacijos finansų ministerija 2016 m. Gegužės 20 d. Nr. 02-08-12 / 29143

- 2016 m. Spalio 10 d. Rusijos Federacijos federalinė mokesčių tarnyba № СА-4-7 / 19125

- Rusijos Federacijos federalinė mokesčių tarnyba 2017 m. Sausio 20 d. Nr. BS-3-11 / 371

- Rusijos Federacijos federalinė mokesčių tarnyba 2017 m. Sausio 26 d. Nr. BS-4-11 / 1304

- 2017 m. Sausio 26 d. FŽP Nr. NP-30-26 / 947.

Taip pat galite ištirti Rusijos Federacijos FSS laišką Nr. 06-308-P. Užsakyme Nr. 107n reikalaujama kodas 14 juridiniams asmenims mokant darbuotojams, o 09 - individualiems verslininkams, Rusijos Federacijos federalinės mokesčių tarnybos laiškai 2017 m. Vasario 3 ir 10 d. Nr. ZN-4-1 / 1931 ir Nr. ZN-4-1 / 2451 kalbėti apie naujus kodus. Tai vienas iš naujų mokėjimo nurodymų pakeitimų. Šiose raidėse yra pilnas naujo pavyzdžio programinės įrangos kodų sąrašas.

Pajamų mokesčio mokėjimo nurodymo pildymas

Norėdami sumokėti mokestį su mokėjimo nurodymu, užtenka turėti pinigų ir užpildyti formą. Tam yra patvirtinta forma. Jį sudaro daug koduotos informacijos apie mokėjimo tikslą, laikotarpį ir kitus duomenis.

Reikalinga ši informacija:

- Mokėtojo ir gavėjo duomenys

- , OKTMO, mokėjimo tvarka

- Nurodykite mokėjimo laikotarpį (mėnesį, ketvirtį).

2017 m. Buvo atlikti nedideli pakeitimai, tačiau jie neturėjo įtakos sąskaitų pateikimo formai ir jos užpildymo procedūrai. Reikšmingas pokytis yra mokesčio dalies, pervestos į federalinį biudžetą, padidėjimas. Dabar ir likusieji 17% pritaria regioniniam biudžetui.

Svarbu! Būtina laiku paaiškinti, išskaičiuoti į regioninį biudžetą. Priklausomai nuo veiklos rūšies, mokesčių lengvatos yra galimos, suteikiant teisę mokėti ne 17%, bet mažiau - iki 12,5%.

Norint teisingai užpildyti mokestinį mokestį už organizacijos pelną, pakanka teisingai įrašyti reikiamus duomenis atitinkamuose formos laukuose. Taip pat svarbu teisingai pažymėti mokėjimo statusą, nurodant, kad tai yra tik pajamų mokestis.

Atsiskaitymas su pavyzdžiu

Mokesčio statusas

Užpildant PP, būtina teisingai įvesti mokėjimo statusą pagal kitus kodus. Verta skleisti mokėtojo statuso sąvoką ir mokėjimo tikslą.

- Mokėtojasjo teisinė forma nurodyta 101 laukelyje.

- Nurodyti mokėjimo tikslą Būtina užpildyti 24 lauką. Tuo pat metu reikia prisiminti, kad reikia atlikti keletą mokėjimų į skirtingus BCC pagal kodų skaičių.

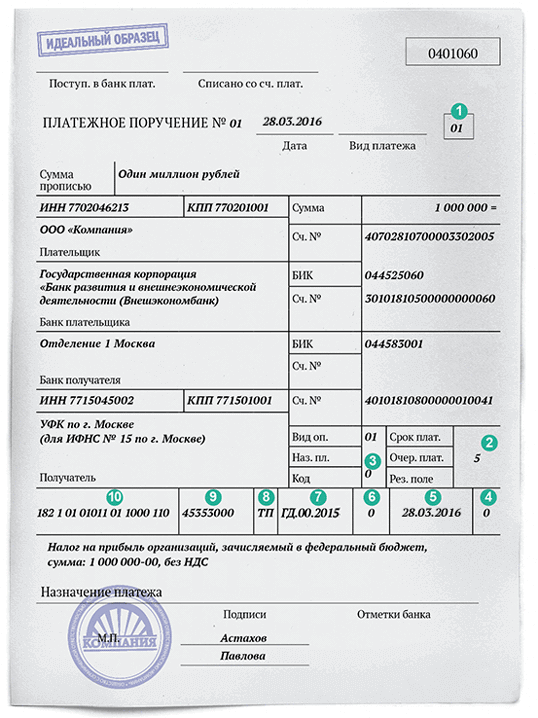

Pavyzdiniai pavyzdžiai

Pusę metų ar metų

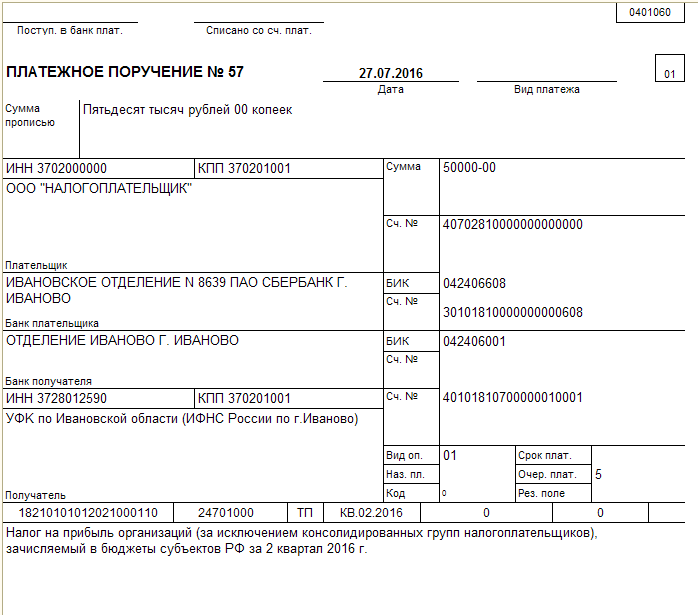

Svarbiausia yra mokestis už mokestį už pusmetį arba metus. Skirtumas tarp PP metų ir pusmečio yra tik užpildant 24 laukelį. Planuojamam lėšų pervedimui nurodomas laikotarpis kartu su frazėmis apie pajamų mokesčio mokėjimą. Likę duomenys užpildomi pagal laukų pavadinimus, išskyrus № 104-110:

- 104 laukas yra BCF vertė.

- 105 laukas - OKTMO.

- 106 laukas yra dviejų skaitmenų mokėjimo pagrindo vertė.

- 107 laukas yra mokesčių laikotarpio rodiklis.

- 108 laukas yra mokėjimų pagrindu sudarytas dokumento numeris.

- 109 laukas yra mokėjimo pagrindo dokumento data

Dabar 110 lauke nereikia nurodyti kodų, jis lieka tuščias. Laukas nebus pašalintas iš mokėjimo nurodymo būsimam PIN kodo nurodymui. Tarp 108 ir 106 laukų yra ryšys. Jei pastarasis nurodo dabartinį mokėjimą (TP), tada 108 yra nustatytas į „0“, kuriam nereikia datos. Mokėjimo nurodymai neturi tokio pat pildymo principo, skirtumas yra tik mokestinio laikotarpio rodiklis.

Toliau pateikiama PP pusė metų pajamų mokesčio dalis, o forma gali būti parsisiųsti.

PP pusė metų pelno mokesčio pavyzdys

Žemiau rasite mokėjimo už avansą užpildymo pavyzdį, kurio forma gali būti parsisiųsti.

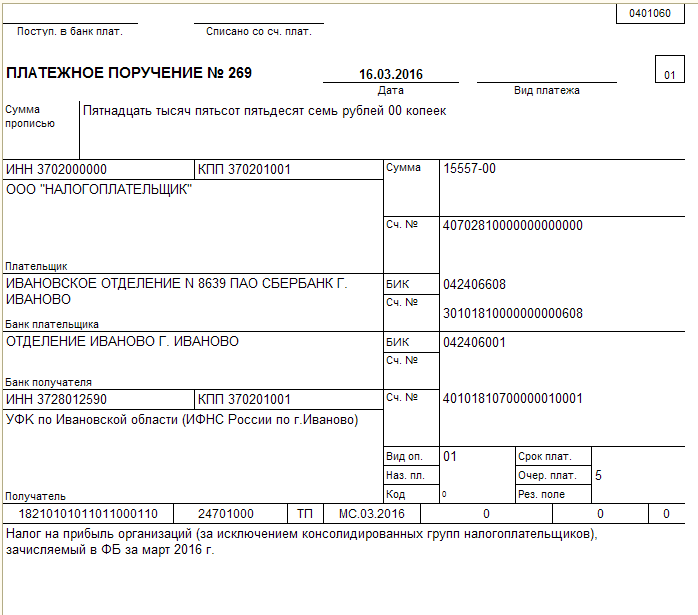

Mėnesio išankstinio mokėjimo PP pavyzdys

Galite pateikti pavyzdinę mokesčių tvarką pagal faktinį pelną po to, kai pateikiate toliau pateiktą deklaraciją, tačiau galite ją atsisiųsti.

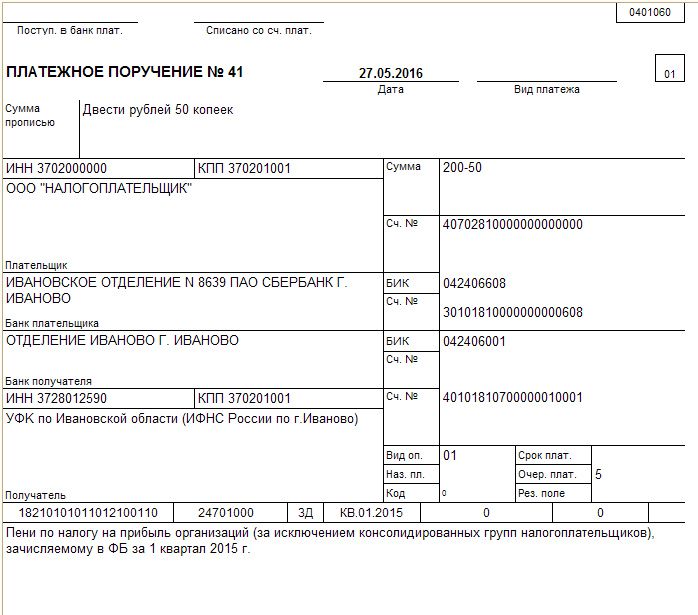

Imtis PP dėl mokesčių, remiantis faktiniu pelnu

Baudos ir baudos

Iš pirmo žvilgsnio baudos ir baudos mokėjimas yra beveik toks pat, kaip ir bendrovės, mokančios pelno mokesčius. Yra tik 3 skirtumai:

- Kitas BCK kodas

- Mokėjimo pagrindo pakeitimas

- Mokestinio laikotarpio lauko skirtumai.

104 punkte turite nurodyti ACF, atitinkantį palūkanų mokėjimą. Dabar nereikia pritvirtinti PE dalies 110 punkte - visi nurodyti BSC. Nepriklausomai apskaičiuojant baudas, reikalaujant mokesčių - TR - nurodomas kodas ZD, o ne TP. Jei nuobauda imama už patikrinimo aktą, tuomet reikia naudoti kodą AP. P107 užpildymas priklauso nuo šių kodų - ZD ir AP reikalauja nulio. Jei kodas yra TR, nurodoma data nuo mokesčių reikalavimo dokumento.

PP už baudų mokėjimą galima atsisiųsti.

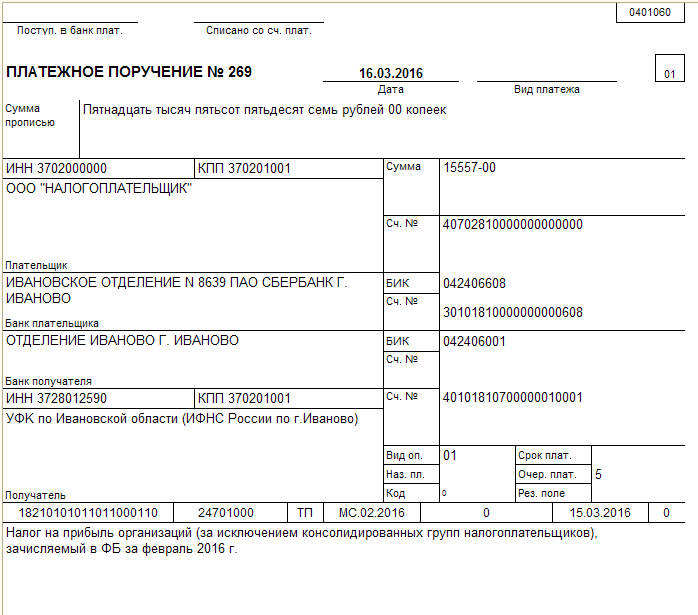

PP už baudų mokėjimą

Taip pat mokama bauda.

Bauda

Įmonės moka pajamų mokestį į federalinį biudžetą ir teritorinį biudžetą. 2016 m. Parengėme sukčiavimo lapą, skirtą mokesčių ir mokėjimų pavedimų pavyzdžiams perkelti į pajamų mokestį.

2016 m. Buvo atlikti mokėjimo nurodymų pildymo reikalavimai. Kad būtų lengviau suprasti, žr. pajamų mokesčio mokėjimo nurodymai mokestį į federalinį ir teritorinį biudžetą.

Pajamų mokesčio mokėjimo nurodymo pildymas

Mokėtojo statusas (101 laukas). 101 mokesčio laukelyje „Mokėtojo statusas“, susijusiame su pajamų mokesčio mokėjimo nurodymu, būtina įvesti kodą „01“, jei bendrovė yra mokesčių mokėtojas. Jei pervedami mokesčiai kaip mokesčių agentas, turite įdėti kodą „02“.

Mokėjimo prioritetas (21 laukas). Trečia, bankai apmokestina mokesčius (Rusijos Federacijos Civilinio kodekso 855 straipsnis). Tai yra rinkimas. Jei įmonė moka mokesčius, tai yra penktoji vieta. Taigi jums reikia įdėti "5".

Kodas (22 laukas). Norint atlikti einamuosius mokėjimus, reikalingus „Kodas“ reikalui (22 laukelis), reikia atlikti „0“, mokėjimams pagal patikrinimą - 20 skaitmenų, jei jis yra prašyme. Jei prašyme nurodytas skaičius nėra - reikšmė "0".

Mokėjimo tipas (110 laukas). Nuo 2016 m. Kovo 28 d. Nereikalaujama užpildyti mokesčių mokėjimų pavedimų lauko 110 „Mokėjimo tipas“ (2015 m. Lapkričio 6 d. Rusijos banko potvarkis Nr. 3844-U).

Dokumento data (109 laukas). Jei mokate mokestį prieš pateikdami deklaraciją lauke 109, turite įdėti „0“. Einamiesiems mokėjimams po ataskaitų pateikimo - deklaracijos pasirašymo data. Grąžinus įsiskolinimus: nereikalaujant atlikti patikrinimo - „0“ vertė pagal pareikalavimą - prašymo data.

Dokumento numeris (108 laukas). 108 lauke bendrovė užpildo dokumento numerį, kuris yra mokėjimo pagrindas. Dėl einamųjų mokėjimų ir skolos grąžinimo turite pateikti „0“. Ir kai atliekami mokėjimai pagal pareikalavimą, - reikalavimų skaičius.

Mokesčių laikotarpis (107 laukas). 10 simbolių rekvizituose jie turi būti padalinti.

Pirmieji du - mokėjimo dažnumas: mėnuo, ketvirtis, metai (MS, KV, DG).

Antrieji du yra mėnesio numeris (01-12), ketvirtis (01-04) ir metai (00).

Paskutiniai keturi yra metai, už kuriuos įmonė moka mokesčius.

Mokėjimo priežastis (106 laukas). 106 laukelyje kompanija užregistruoja „TP“ vertę einamiesiems mokėjimams. Jei jis grąžina skolą, jis nurodo „ZD“ ir atliekant mokėjimus patikrinimo prašymu - „TR“.

OKTMO kodas (105 laukas). Lauke 105 būtina užpildyti kodą OKTMO.

Jei mokestis įskaitomas į federalinį biudžetą, kodas yra 8 skaitmenų.

Jei mokestis įskaitomas į subjekto ar savivaldybės biudžetą, kodas yra 8 skaitmenų. Jei mokestis yra paskirstomas tarp savivaldybių priklausančių gyvenviečių, būtina įdėti 11 simbolių.

CSC (104 laukas). 104 laukelyje reikia įrašyti biudžeto klasifikacijos kodą, kuris bus 20 simbolių.

- Pelno mokestis teritoriniame biudžete - 182 1 01 01012 02 1000 110 .

- Pelno mokestis federaliniam biudžetui - 182 1 01 01011 01 1000 110 .

SVARBU! Pakeistas 2017 m. KBK pajamų mokestis. Įvedė atskirą kontroliuojamų užsienio bendrovių pelno mokesčio kodą. Lentelėje žr. Visus 2017 m.

Imties mokesčio mokėjimo pavyzdys (į teritorinį biudžetą)

Imties mokesčio mokėjimo pavyzdys (į federalinį biudžetą)

Pajamų mokesčio mokėjimo terminai

Mėnesio išankstiniai pajamų mokesčio mokėjimai per ataskaitinį laikotarpį, bendrovės sąrašai pateikiami ne vėliau kaip iki kiekvieno mėnesio 28 dienos (Rusijos Federacijos Mokesčių kodekso 1 straipsnio 287 straipsnis).

Išankstiniai mokėjimai už ataskaitinį laikotarpį, bendrovė perleidžia ne vėliau kaip iki paraiškos pateikimo termino mokesčių deklaracijos ataskaitiniam laikotarpiui (Rusijos Federacijos Mokesčių kodekso 287 straipsnio 1 dalis). 2016 m. - ne vėliau kaip 2016 m. Balandžio 28 d.

Įmonės, apskaičiuojančios mėnesinius avansinius mokėjimus už faktinį pelną, perveda išankstinius mokėjimus ne vėliau kaip mėnesio, einančio po mėnesio, 28-ąją dieną, pagal apskaičiuoto mokesčio rezultatus (Rusijos Federacijos Mokesčių kodekso 287 straipsnio 1 dalis).

Bendrovė perleidžia mokestį ne vėliau kaip iki kovo 28 d mokestinis laikotarpis (Rusijos Federacijos Mokesčių kodekso 287 straipsnio 1 dalis, Rusijos Federacijos Mokesčių kodekso 289 straipsnio 4 dalis).