Palūkanų norma už žemės mokesčio apskaičiavimą. Kaip apskaičiuoti žemės mokestį

Šį mokestį patiria asmenys ir įvairios organizacijos, turinčios žemę. Tokio tipo atskaitymai juridiniams asmenims turi savo savybes, kurios bus aprašytos toliau. Jei jūsų veikla yra tiesiogiai susijusi su žemės pardavimo sandoriais, tuomet jūs turite žinoti, kas yra žemės mokesčio deklaracija. Šis dokumentas atspindi visas sumas, kurios bus sumokėtos. Žemės mokesčio deklaracija yra būtinas dokumentas bet kuriam asmeniui. Apskritai, žemės mokesčio deklaracija yra gana paprasta suprasti, o vėliau straipsnyje bus aprašyta, kaip skaičiavimai ir kitos funkcijos yra atliekamos. Žinios apie skaičiavimo ypatybes leis tinkamai disponuoti turtu: jie gali būti parduodami arba statomi. Jei teritorija yra parduodama, tuomet turėtumėte papildomai susipažinti su atitinkamu pagrindiniu kodu, kuriame rašomos pardavimo taisyklės.

Kas turėtų mokėti žemės mokestį 2016 m.?

Tokiu atveju mokesčių mokėtojai bus asmenys ir organizacijos. Kartais šis objektas iš pradžių yra savitarpio investicinio fondo, kurį sukūrė keli juridiniai asmenys, dalis. Tada kiekvienas moka mokestį už žemę ir šiam tikslui naudojimą, kuris yra šio fondo dalis. Asmenys taip pat privalo mokėti šias lėšas, tačiau pensininkams ir kai kuriems kitiems asmenims yra naudos.

Žemės mokesčio mokėjimo terminas

Apskaičiavimas atliekamas naudojant teritorijos kadastrinę vertę metų, kurių suma turi būti sukaupta, sausio 1 d.

Šiuo atveju apskaičiavimai fiziniams ir juridiniams asmenims bus tokie patys.

Kai atskaitymai bus sumokėti pirmą kartą, žemės mokestis mokamas iš karto po pirkimo, o kaupimas atliekamas apskaičiuotomis sąnaudomis. Žemės mokesčiai asmenims dažniausiai nesukelia problemų, ir jie nepatiria mokesčių klaidų, nes jie gauna specialų kvitą su išsamia informacija ir jau apskaičiuota suma iš vietinės FTS paslaugos. Tikslingiau kreiptis į Federalinės mokesčių tarnybos teritorinį organą ir išsiaiškinti koeficientą, nes jie turi teisę keisti koeficientą, o norma yra ne nuolatinis parametras.

Dauguma apskaitininkų jau turi standartinę tokių skaičiavimų formą, tačiau kartais dauginami šie duomenys:

- Sklypo kadastrinė vertė 1 kvadratiniam metrui;

- Nustatykite savo regiono koeficientą;

- Objekto sritis.

Kaip gauti pertrauką

Didžiausia nauda įmonėms ir asmenims yra ne daugiau kaip 10 000 rublių. Atsižvelgiant į naudą, žemės mokestis tampa prieinamas net pensininkams ir kitiems piliečiams, kurių pajamos yra mažesnės už vidurkį. Pensininkams mokėjimas už visą sumą bus neįmanoma, todėl jų nauda yra labai sveikintina.

Kai kurie asmenys turi naudos dėl šio tipo atskaitymo:

- Asmenys, kurie yra Sovietų Sąjungos ar Rusijos herojai;

- Asmenys su negalia, turintys pirmąjį ir antrąjį laipsnius;

- Asmenys, patyrę branduolinius ginklus;

- Asmenys, pašalinę Černobylio atominės elektrinės avariją arba tuos, kurie serga radiacine liga;

- Asmenys su negalia nuo gimimo.

Reikėtų prisiminti, kad bet kuris iš šių būsenų leis jums mokėti mažiau ar ne mokėti tik tada, kai suteikiama teisė į lengvatinį mokėjimą. Būtina rinkti ir pateikti dokumentus Federalinei mokesčių tarnybai, tačiau bet kuriam juridiniam asmeniui nebus mokamas žemės mokestis tik tuo atveju, jei šioje teritorijoje nebus jokios verslo veiklos.

Taigi, žemės mokesčio lengvatos turi būti patvirtintos, priešingu atveju jums reikės sumokėti su visais.

Sumos skaičiavimo pavyzdžiai

Žemės mokesčio už metus deklaracija

1 pavyzdys. Žemės mokesčio mokesčio apskaičiavimas per visus metus (12 mėnesių)

Ivanovas KI turi žemės Maskvos regione. Ši teritorija buvo parduota, o kadastrinė vertė 2016 m. Bus bent 3500 000 rublių. Skaičiavimai atliekami atsižvelgiant į tai, kas yra norma, kuri Maskvos regionui yra 0,3%. Tada suma bus: 10 500 rublių. (3500 000 x 0,3 / 100). Būtent šiame tome turėtų būti mokamas žemės mokestis.

2 pavyzdys. Tam tikro mėnesio skaičiavimas

Ivanovas KI nusprendė įregistruoti žemę 2015 m. liepos mėn. Prieš tai turtas buvo skirtas parduoti ir įregistruotas kitam Maskvos regiono savininkui. Kadastro vertė buvo 3 500 000 rublių. Atskaitos apskaičiavimas bus atliktas taip: Maskvos regionui mažiausiai 0,3 proc., Tada atskaitymai už keturis 2015 m. Mėnesius yra 5 250 rublių. (3 500 000 x 0,3 / 100 x 0,5), kur 0,5 yra laiko santykis, kai Ivanovas KI buvo svetainės savininkas (6 mėnesiai / 12 mėnesių.)

3 pavyzdys. Žemės dalis, kai ji priklauso keliems asmenims

Kai sklypas buvo skirtas parduoti, Ivanovas ir jo draugas padalino sumą per pusę. Jo kadastrinė vertė 2016 m. Yra lygi 3500 000 rublių. Kursas bus 0,3%, o atskaitymai - 5 250 rublių. (3.500.000 x 0.5 x 0.3 / 100).

4 pavyzdys. Skaičiavimas su nauda

Didžiojo Tėvynės karo dalyvio vaikaičiai Ivanovas KI jie matė, kad sklypas buvo parduotas, ir pasiūlė seneliui jį nusipirkti. 2016 m. Žemės kadastrinė vertė yra 3 500 000 rublių. Ši norma nesikeičia ir bus 0,3%. Atskaitos, atsižvelgiant į naudą, bus lygios: 10.470 rublių. ((3 500 000 - 10 000) x 0,3 / 100), kur 10 000 rublių. - privilegija Ivanovui KI, nes jis yra Antrojo pasaulinio karo narys.

Mokesčių pranešimas

Asmenys gauna Federalinio mokesčių tarnybos dokumentą, kuris nustato, koks bus žemės mokestis, o šiose ataskaitose suma bus apskaičiuota pagal tai, kokia kadastro vertė ir kokia norma taikoma konkrečioje srityje.

Federalinė mokesčių tarnyba stebi, kokiais tikslais žemė naudojama: parduoti arba yra tam tikra veikla.

Jei norite parduoti, turėtumėte turėti dokumentus apie tai, kas bus parduodamas. 2016 m. Pranešimai turi būti gauti nuo balandžio iki rugsėjo. Norėdami sužinoti tikslesnius pranešimo gavimo terminus, turėtumėte susisiekti su atitinkama jūsų miesto institucija. Jei skaičiavimai atliekami neteisingai, turite teisę pateikti paraišką ir laukti perskaičiavimo. Kiekvienas gali pasinaudoti šia teise, kad skaičiavimai būtų atliekami tiek verslininkams, tiek įmonėms ir visiems pensininkams.

Mokėjimo terminas

2016 m. Visiems Rusijos regionams buvo nustatyti vienkartiniai turto atskaitymo terminai - ne vėliau kaip 2016 m. Spalio 1 d., O vėliau nerekomenduojama mokėti žemės mokesčio.

Reikėtų prisiminti, kad pavėluoto mokėjimo atveju turėsite sumokėti maždaug 20% nesumokėtos sumos baudą, nes, be to, palūkanos mokamos už kiekvieną kalendorinę dieną nuo spalio 1 d. Iki mokėjimo dienos.

Taigi patogiau laikytis mokėjimo termino.

Standartinės piniginės vertės indeksavimo koeficientas

Populiariausia ar patogiausia mokėti internetu. Šis metodas tinka verslininkams ir pensininkams, jei pirmasis gali savarankiškai elgtis su sistema, tada pensininkai turi vaikų ar anūkų, kurie padės atlikti pirmąjį mokėjimą. Antrasis variantas yra atvykti į Federalinę mokesčių tarnybą, užpildyti reikalingas pajamas ir deponuoti reikiamą pinigų sumą.

Kaip sužinoti savo skolą 2016 m

Mokesčių skolos patikrinimas

Skolą galima išmokti įvairiais būdais: pirmiausia - susisiekti su savo miesto FTS asmeniškai arba antra - eiti į savo asmeninę sąskaitą FTS svetainėje. Toje pačioje svetainėje galite pasikonsultuoti.

Vaizdo įrašas

Galite žiūrėti vaizdo įrašą, kuris išsamiai pasakoja apie žemės mokestį.

Pagal Rusijos Federacijos teisės aktus žemės savininkai privalo mokėti mokestį už tokio tipo turtą. Kaip ji apskaičiuojama remiantis tuo, kad kadastrinė vertė nustatoma konkrečiam sklypui? Kokie niuansai apibūdina atitinkamo mokesčio apskaičiavimą?

Kokie yra žemės mokesčio apskaičiavimo principai?

Žemės mokesčio apskaičiavimas pagal kadastrinę vertę atliekamas nepriklausomai nuo mokesčių mokėtojo kategorijos - nesvarbu, ar tai yra fizinis asmuo, ar organizacija. Be to, šiems tikslams taikomos tos pačios formulės (kurios gali apimti skirtingus rodiklius, pagrįstus mokesčių mokėtojų statusu).

Pagrindinis žemės mokesčio bruožas yra tas, kad jis yra vietinis. Tai reiškia, kad jo apskaičiavimo taisyklės reglamentuojamos ne tik federaliniais įstatymais, bet ir savivaldybių lygmeniu priimtais teisės šaltiniais. Vietos valdžios institucijų priimtos taisyklės viename mieste ar rajone gali labai skirtis nuo kitų mokesčių tarifų, išmokų taikymo, mokėjimo laiko nustatymo ir kt.

Žemės mokesčio mokesčio apskaičiavimo pareiga taikoma tik juridiniams asmenims. Mokesčius už privačių verslininkų ir piliečių sklypus apskaičiuoja FTS. Tačiau vis dėlto naudinga, kad asmuo žinotų pagrindinius žemės sklypo atstovaujamam turtui apskaičiavimo principus.

Apskaičiuojant mokėtiną mokestį yra gana paprasta. Norint nustatyti šį rodiklį, reikia padauginti mokesčio bazę (kuri priklauso nuo žemės sklypo kadastro kainos), padaugintą iš norminių aktų nustatyto dydžio.

Kaip sužinoti sklypo kadastrinę vertę?

Taigi pagrindinė mokesčių bazės dalis yra sklypo kadastrinė vertė.

Informaciją apie sklypų kadastrinę vertę gali gauti suinteresuotas asmuo:

- iš kadastro žemėlapio, kuris yra paskelbtas Rosreestr tinklalapyje;

- asmeniniu ryšiu su agentūra;

- iš pavadinimo dokumentų (pavyzdžiui, pažymėjimai dėl teisių į svetainę įgijimo, jei jie buvo išduoti po to, kai buvo nustatyta teritorijos kadastro vertė).

Apskritai, mokestinė bazė apskaičiuojant atitinkamą mokėjimą atitinka visą sklypo kadastrinę vertę. Tačiau, jei laikotarpis, per kurį jis yra mokesčių mokėtojo nuosavybė, yra trumpesnis nei vieneri metai, bazė sumažinama, palyginti su 12 dalimi iki viso sklypo nuosavybės mėnesio skaičiaus. Be to, jei žemė įsigyjama po mėnesio 15 dienos, tai nėra laikoma užbaigta.

„Ivanovo“ žemės sklypo, kuris jį nupirko 2016 m. Lapkričio 20 d., Kadastrinė vertė yra 12 000 000 rublių. Šiuo atveju žemės mokesčio apskaičiavimo pagrindas bus 1 000 000 rublių (12 000 000 rublių / 12 mėnesių per metus) * 1 pilnas sklypo nuosavybės mėnuo (gruodžio mėn.).

Kitas uždavinys po mokesčių bazės nustatymo yra normos nustatymas.

Žemės mokesčio apskaičiavimas: kaip nustatyti normą?

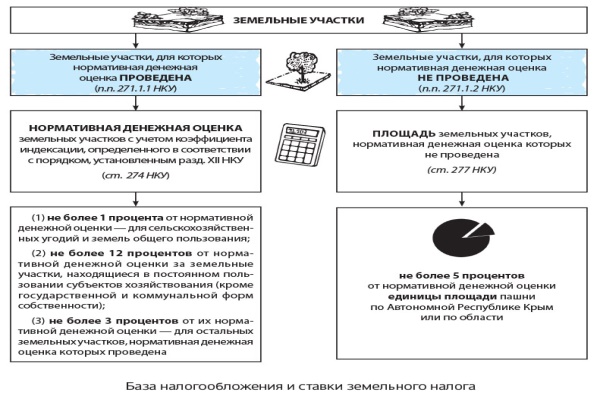

Pirmiau pažymėjome, kad nagrinėjamas mokestis yra vietinis. Konkrečius tarifus nustato savivaldybės ar regioninės valdžios institucijos federalinės reikšmės miestuose. Tuo pat metu jie negali viršyti tų rodiklių, kurie yra apibrėžti Rusijos mokesčių kodekse, būtent:

1. 0,3% dydžio mokesčiai už sritis, kurios:

- naudojami žemės ūkyje;

- naudojami būsto fonduose arba būsto ir komunalinių paslaugų infrastruktūroje;

- įsigijo mokesčių mokėtojas asmeniniam verslui, šalies ūkiui;

- turėti apribojimų, atsižvelgiant į tai, kad jie yra skirti valstybės saugumo reikmėms.

2. 1,5 proc. Tarifai apmokestinant kitas sritis.

Tuo pačiu metu savivaldybių institucijos gali taikyti diferencijuotas normas, susijusias su sklypų kategorija, leistinu naudojimu ir sklypo vieta.

Jeigu mokesčių mokėtojui priklausantis žemės sklypas yra vienu metu dviejų skirtingų savivaldybių teritorijoje, tada, apskaičiuojant mokestį už kiekvieną žemės sklypo dalį, taikomi atitinkamų savivaldybių nustatyti tarifai (tačiau jie negali sutapti). Tokiu atveju mokesčių bazė nustatoma proporcingai kiekvienos akcijos dydžiui iki viso teritorijos ploto.

Sklypas Petrova, kurio vertė 12 mln. Rublių, yra 100 kvadratinių metrų ploto. metrų Iš jų 30 kvadratinių metrų. metrai patenka į A rajono teritoriją, o kiti 70 kvadratinių metrų. m - į savivaldybės rajono B teritoriją. Taigi A-ojo biudžetui bus taikomas 3600 000 rublių (30% 12 000 000) apskaičiuotas mokestis, o mokestis, apskaičiuotas remiantis 8 400 000, bus perkeltas į B rajono biudžetą. rublių (70% nuo 12 000 000).

Apsvarstykite, kaip apskaičiuojamas faktinis žemės mokestis.

Faktinis žemės mokestis: skaičiavimo ypatybės

Apskaičiuokite žemės mokesčio mokestį, kurį turi sumokėti Petrov, remdamasis tuo, kad A savivaldybėje nustatytas tarifas yra 0,1%, B savivaldybėje - 0,2%.

Pirma, nustatome Petrov savivaldybėje A mokėtiną mokestį. Tai bus 3,600 rublių (0,1% nuo 3,600 000 rublių).

Tada - mokestis, mokamas savivaldybei B. Tai bus 16 800 rublių (0,2% 8 400 000 rublių).

Taigi, iš viso Petrovas sumokės 20 400 rublių mokestį (tačiau ne vienkartiniame mokėjime, bet nurodytose sumose atskirai A ir B savivaldybių biudžetams).

Svarbus niuansas: savivaldybės gali nustatyti įvairias išmokas už atitinkamą mokestį. Jei išmokų pagrindai yra tik iš dalies taikomi sklypams, tada mokestis apskaičiuojamas proporcingai apmokestinamai apskaitos barelio daliai.

A savivaldybė įveda nulinį žemės mokesčio tarifą darbo veteranams. Petrovas, turintis atitinkamą statusą, turi teisę nemokėti šio mokesčio savivaldybės biudžetui. Todėl jis turi perkelti 16 800 rublių į B. savivaldybę.

Jei jie to nepadarė, bendrasis tarifas yra 1,5%, o kai kurioms žemės kategorijoms (įskaitant žemės ūkio paskirties žemę) - 0,3%. 3 straipsnis \\ t Mokesčių kodekso 394 straipsnis.

Žemės kategorija (jos paskirtis) gali būti nurodyta, pavyzdžiui, vieningo valstybinio nekilnojamojo turto registro (USE) išraše, žemės sklypo nuosavybės pažymėjime, sklypo pardavimo sutartyje, taip pat valstybiniame nekilnojamojo turto kadastre 2 skirsnis. Rusijos Federacijos žemės kodekso 8 straipsnis.

Pavyzdžiui, Maskvoje statymai yra nustatyti 2004 m. Lapkričio 24 d. Įstatyme, N 74 ir Sankt Peterburge, 2012 m. Lapkričio 23 d. Įstatymu Nr. 617-105.

Kaip išsiaiškinti žemės kadastrinę vertę už žemės mokestį

Žemės mokesčio mokesčio bazė yra žemės kadastrinė vertė nuo sausio 1 d. Nuo metų, už kurį mokamas mokestis. str. Rusijos Federacijos Mokesčių kodekso 390 straipsnis, Federalinės mokesčių tarnybos laiškas 2015 m. Kovo 29 d. N BS-4-21 / 5790 @.

Jei žemės sklypas yra suformuotas per metus, kadastro vertė nustatoma tą dieną, kai informacija įrašoma į registrą, o tai yra pagrindas kadastrinei vertei nustatyti. 1 straipsnio 1 dalis. \\ T 391 NK RF.

Teritorijos kadastro vertė yra patvirtinta regioniniais reglamentais Finansų ministerijos 2015 06 17 laiškas N 03-05-06-02 / 34985. Galite sužinoti svetainės kadastro vertę, pvz., Nusiųsdami prašymą Rosreestrui per svetainę (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) 2008 m. vasario 7 d. Vyriausybės nutarimo Nr. 52 2, 2015 m. spalio 2 d. Federalinės registracijos tarnybos informacija, informacijos teikimo tvarkos p..

Metinė mokesčio suma (jei organizacija neturi) apskaičiuojama pagal formulę 1 straipsnio 1 dalis. \\ T 396 NK RF:

Jei per metus atsirado arba nutraukta žemės nuosavybė, tada tokio sklypo mokesčio dydis apskaičiuojamas pagal pilnų mėnesių, per kuriuos jūs turėjote šiais metais, skaičių.

Apskaičiuojant mokestį už visą mėnesį, kuriame 7 str. 396 NK RF:

registruota sklypo nuosavybė, jei ji įvyko iki mėnesio 15 dienos. Jei nuosavybės teisė užregistruojama po 15-ųjų, į šį mėnesį neatsižvelgiama apskaičiuojant mokestį. Pavyzdžiui, jei sklypo nuosavybė atsirado lapkričio 15 d., Tada pilnų nuosavybės mėnesių mėnesių skaičius yra 2, o jei lapkričio 16 d., Tada 1;

užregistruotas sklypo nuosavybės nutraukimas, jei jis įvyko po mėnesio 15 dienos. Jei nuosavybės teisė nustojo galioti iki 15-osios dienos, skaičiuojant mokestį, šis mėnuo neatsižvelgiama. Pavyzdžiui, jei žemė parduodama lapkričio 15 d., Tada pilnų nuosavybės mėnesių mėnesių skaičius yra 10, o jei lapkričio 16 d. - 11.

Mokesčio už nebaigtus metus suma apskaičiuojama pagal formulę pp 1, 7 šaukštai. 396 NK RF:

Jei nereikia mokėti avansinių mokėjimų, visa metinė mokesčių suma turi būti sumokėta į biudžetą.

Jei per metus atlikote išankstinius mokėjimus, tada iki metų pabaigos mokestis turėtų būti perkeltas į biudžetą suma, apskaičiuota pagal formulę 5 skirsnis. 396 NK RF:

Kas turėtų sumokėti avansinius mokėjimus už žemės mokestį

Organizacija privalo iš anksto mokėti žemės mokesčio mokestį už 1, 2 ir 3 ketvirčių rezultatus, jei tuo pačiu metu yra vietos valdžios institucijų, kurių jurisdikcijai priklauso žemė, norminis aktas:

nustatytų žemės mokesčio mokesčių ataskaitų teikimo laikotarpių 3 straipsnis \\ t 393 NK RF;

atleidimas nuo išankstinių mokėjimų mokesčių mokėtojams, įskaitant jūsų organizaciją, netaikomas. 9 str. 396 NK RF.

Jei organizacija neturi, tada 1, 2 ir 3 ketvirčių išankstinio žemės mokesčio sumos dydis apskaičiuojamas vienodai pagal formulę 6 str. 396 NK RF:

Jei žemės sklypo nuosavybė per metus atsirado arba nutraukta, išankstinio apmokėjimo už tokį sklypą suma apskaičiuojama atsižvelgiant į visą mėnesį, per kurį per ataskaitinį laikotarpį jis priklausė.

Šiuo atveju imamas visas mėnuo 7 str. 396 NK RF:

registruota sklypo nuosavybė, jei ji įvyko iki mėnesio 15 dienos. Jei nuosavybės teisė yra užregistruota po penkioliktos dienos, apskaičiuojant išankstinį mokėjimą į šį mėnesį neatsižvelgiama. Pavyzdžiui, jei sklypo nuosavybė atsirado lapkričio 15 d., Visą žemės sklypo nuosavybės teisę turinčių mėnesių skaičius yra 2, o jei lapkričio 16 d., Tada 1;

užregistruotas sklypo nuosavybės nutraukimas, jei jis įvyko po mėnesio 15 dienos. Jei nuosavybės teisė baigėsi iki 15-osios dienos, skaičiuojant išankstinį mokėjimą neatsižvelgiama į šį mėnesį. Pavyzdžiui, jei sklypas parduodamas lapkričio 15 d., Tuomet žemės sklypo nuosavybės teisių pilnų mėnesių skaičius yra 10, o lapkričio 16 d.

Organizacija nėra atleidusi nuo žemės mokesčio.

Žemės sklypo N 1 apskaičiavimas.

Išankstiniai mokėjimai už 1, 2 ir 3 ketvirčius sudarys 16 026 rublių. (64,105,865 rublių x 0,1% x 1/4).

Sklypo N 2 žemės mokesčio apskaičiavimas.

Metų mokestis (280 eilutės, deklaracijos 2 skirsnis) bus 72 471 rubelis. (58 000 000 rublių x 1,5% x 1 mėn. / 12 mėnesių).

Bendros sumos, mokėtinos į biudžetą, apskaičiavimas.

Išankstiniai mokėjimai (023, 025, 027 eilutės, deklaracijos 1 skirsnis) už 1, 2 ir 3 ketvirčius bus 16,026 rublių.

Apskaičiuota metų suma (021 eilutės, deklaracijos 1 skirsnis) yra 136.577 rublių. (64 106 rublių. + 72 471 rublių.).

Mokestis už metus (deklaracijos 030 eilutė) bus 88,499 rublių. (136 577 rublių. - (16 026 rublių. + 16 026 rublių. + 16 026 rublių.)).

Žemės mokestis asmenims yra apibrėžtas Rusijos Federacijos Mokesčių kodekso 31 skyriuje ir taikomas mokesčių mokėtojo nuosavybės teise priklausantiems žemės sklypams dėl neriboto naudojimo arba per visą gyvenimą paveldėtos nuosavybės. Žemės mokesčio, taip pat išmokų ir mokesčių tarifų mokėjimo tvarka skirtinguose Rusijos regionuose skiriasi, nes žemės mokestis taikomas vietiniams mokesčiams, todėl jį reglamentuoja vietos savivaldybių teisės aktai ir federacijos subjektai - šių miestų įstatymai (žr. Rusijos Federacijos Mokesčių kodekso 12 straipsnio 4 dalį, 15 straipsnio 1 dalį ir 387 straipsnį).

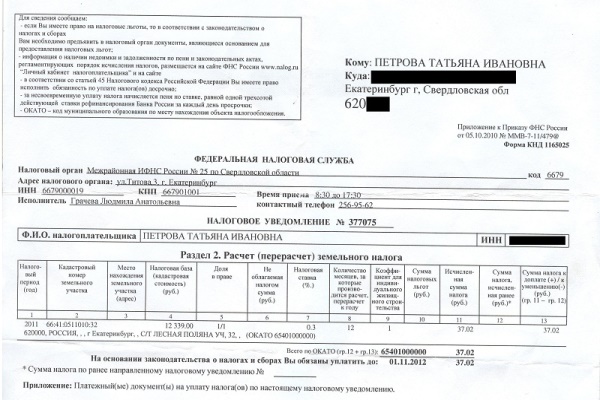

Pagal įstatymą federalinių mokesčių tarnybos (FTS) regioniniai padaliniai skaičiuoja žemės mokestį asmenų mokesčių mokėtojams. Kiekvienas mokesčių mokėtojas gauna iš FTS mokestinį pranešimą, kuriame nurodomas mokėtino žemės mokesčio dydis, taip pat pirminiai duomenys, kuriems jis buvo apskaičiuotas (RF mokesčio kodekso 396 straipsnio 3 dalis, 397 straipsnio 4 dalis).

Mokesčių pranešime pateikiama tokia informacija kaip mokesčio tarifas, metai, už kuriuos apskaičiuojamas mokestis, kadastro numeris ir žemės sklypo, už kurį mokamas mokestis, adresas, šios žemės sklypo kadastro vertė (nustatoma mokesčio bazės dydis), turimų mokesčių ir mokesčių lengvatų suma.

Tačiau bet kuris mokesčių mokėtojas turi teisę savarankiškai apskaičiuoti žemės mokestį asmenims ir patikrinti, ar FTS teisingai nustatė savo žemės mokesčio sumą.

Žemės mokesčio žemės gyventojams apskaičiavimo formulė

Šiuo metu pagal Rusijos mokesčių įstatymus žemės mokestis apskaičiuojamas pagal formulę:

Žemės mokestis = St x Kst x D x Sq

- St - mokesčio tarifas

- Kst - sklypo kadastrinė vertė,

- D - žemės nuosavybės dalis,

- Kv - žemės nuosavybės santykis.

Šis žemės valdos santykis naudojamas formulėje tuo atveju, kai savininkas turi žemės sklypą, mažesnį nei vienerius kalendorinius metus.

Šiame leidinyje aš išsamiai paaiškinsiu, kaip apskaičiuoti žemės mokesčius asmenims tik keliais žingsniais:

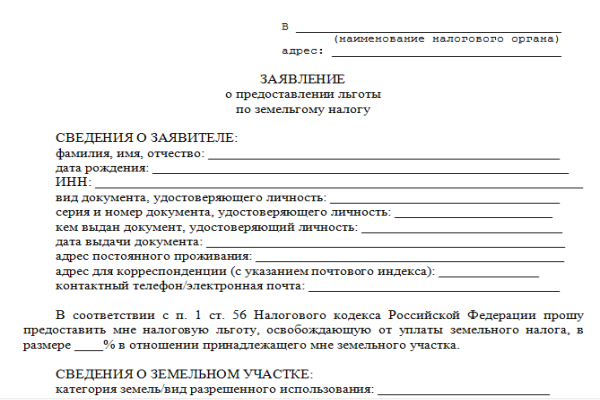

1 žingsnis. Nustatykite, ar turite teisę gauti mokesčių nuolaidas?

Mokesčių lengvatos yra federalinės ir savivaldybės. Rusijos Federacijos mokesčių kodekso federalinės reikšmės privilegijos (395 straipsnio 7 punktas) apima FTS suteiktas išmokas mažoms Šiaurės, Sibiro ir Tolimųjų Rytų vietinėms tautoms. Šiai asmenų grupei suteikiama nauda mokėti mokesčius už tokius žemės sklypus, kurie tradiciškai naudojami šioms etninėms grupėms jų gyvenimo būdo, tradicinio verslo ir liaudies amatų išsaugojimui ir vystymui.

Informaciją apie savivaldybių mokesčių lengvatas tiesiogiai galite rasti savo miesto, kaimo ar kitos savivaldybės institucijos teisės akte (Rusijos Federacijos Mokesčių kodekso 387 straipsnio 2 dalis), taip pat Federalinės mokesčių tarnybos teritoriniame skyriuje, esančiame žemės sklypo vietoje. Jei mokesčių mokėtojas priklauso lengvatinei žemės mokesčio kategorijai, jis siunčia prašymą su dokumentais, patvirtinančiais teisę į privilegiją, tiesiogiai Federalinės mokesčių tarnybos inspekcijai (RF mokesčio kodekso 396 straipsnio 10 punktas).

2. Nustatykite, ar jūsų žemės kadastro vertė yra teisinga

Mokesčių bazė yra jūsų žemės kadastrinė vertė, kuri skaičiuojama nuo sausio 1 d. Pagal 1 str. Federacinės mokesčių tarnybos žemės sklypų kadastrinė vertė įtraukiama į Federalinės registracijos tarnybos valstybės registrą. Mokesčių bazės nustatymo teisingumas gali būti tikrinamas tik vienu būdu: paimkite ištrauką apie atminties kadastrinę vertę Rosreestr. Norėdami tai padaryti, privalote siųsti rašytinį prašymą Rosreestr valdžios institucijai arba kadastro kamerai saugojimo įrenginio vietoje. Svarbu: prašyme turite nurodyti datą, kada reikia žinoti kadastro vertę. Jei šis punktas nenurodytas, paraiškos padavimo dieną gausite dokumentą su kadastrine verte. 2016 m. Spalio 18 d. Rosreestros įsakymu Nr. P / 0515 (1.4 punktas) ir 2015 m. Liepos 13 d. Įstatymu Nr. 218-FZ (63 straipsnio 4 dalis) nustatyta, kad išeities iš atminties kadastrinės vertės piliečiams išduodama nemokamai.

Jei einamaisiais metais padidėjo sklypo kadastrinė vertė, šis pokytis turės įtakos apskaičiavimui tik kitais metais. Mokestis už dabartinį ir dar daugiau už praėjusius metus bus apskaičiuojamas pagal ankstesnę atminties kadastrinę vertę. Tačiau, jei kadastro registracijos įstaiga padarė techninę klaidą sklypo kadastrinėje vertėje, tada ištaisius klaidą, apskaičiuojant mokesčių bazę, atsižvelgiama į pataisytą kadastrinę vertę, pradedant nuo tais metais, kai buvo padaryta klaida.

Atkreipkite dėmesį, kad teismo sprendimu arba ginčų sprendimo komisijos sprendimu dėl kadastrinės vertės nustatymo rezultatų. Šiuo atveju, apskaičiuojant žemės mokestį nuo kadastrinės vertės peržiūros prašymo, turėtų būti atsižvelgiama į kadastrinės vertės pokyčius. Tačiau kadastrinės vertės pokyčiai pradedami skaičiuoti ne anksčiau kaip užregistruojant atminties sąnaudas USRN (RF mokesčio kodekso 391 straipsnio 1 punktas, RF Federalinės mokesčių tarnybos laiškas Nr. BS-4-21 / 21044 @, paskelbtas 2016 m. Lapkričio 7 d.).

Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. Lapkričio 16 d. Laiške Nr. BS-4-21 / 21654 @ teigiama, kad per mokestinį laikotarpį žemės sklypo kadastrinės vertės pasikeitimas dėl objekto registro vertės klaidos ištaisymo neleidžiamas.

Kas yra registro klaida ir techninė klaida?

Registro klaida yra klaidos, padarytos USRN teritorijos plano plane, arba techninis planas ar patikrinimo ataskaita. Tokios klaidos priežastys gali būti klaidingi duomenys, pateikti kitų įstaigų Rosreestrui pateiktame dokumente informacijos sąveikos ar kitų asmenų tvarka, taip pat kadastro institucijos klaidų įgyvendinant ir valstybei. nuosavybės teisių registravimas (žr. Įstatymo Nr. 218-ФЗ 61 straipsnio 3 dalies 1 dalį).

Techninės klaidos, įskaitant bet kokias rašybos klaidas, rašybos klaidas, gramatines klaidas ar aritmetines klaidas. Kadastrinės institucijos įgaliotas asmuo gali padaryti techninę klaidą, kai atlieka tokius veiksmus kaip teisių registravimas arba kadastro registracija. Šios klaidos rezultatas yra neatitikimas tarp duomenų, gautų iš dokumentų, pateiktų „Rosreestr“ įstaigai informacijos įvedimui į registrą, ir duomenų, įrašytų į registrą.

Tam tikrų kategorijų piliečiai turi teisę 10 000 rublių sumažinti vienos iš jų žemės sklypų kadastrinę vertę vienos savivaldybės teritorijoje. Tokios kategorijos visų pirma apima neįgalius vaikus, I ir II grupių neįgaliuosius, neįgaliuosius ir kovinius veteranus. Kad galėtų pasinaudoti šia teise, šie piliečiai privalo pateikti dokumentus į FTS (žr. Rusijos Federacijos Mokesčių kodekso 391 straipsnio 5 ir 6 punktus).

Žemė gali priklausyti keliems savininkams dėl bendros nuosavybės teisių ar bendros nuosavybės. Pirmuoju atveju mokesčio bazė apskaičiuojama kiekvienam savininkui proporcingai jo dalies dydžiui. Jei sklypas priklauso bendrovei keliems savininkams, mokesčių bazė lygiai paskirstoma kiekvienam savininkui (Rusijos Federacijos Mokesčių kodekso 1 straipsnio 2 dalis, 392 straipsnis).

3 žingsnis. Išaiškinkite teisingą mokesčių normą.

Pagal 5 str. Mokesčių kodekso 394 straipsniu, mokesčio tarifas, priklausomai nuo žemės sklypo, kuriam priklauso sklypas, yra nustatytas vietiniuose teisės aktuose. Žemės mokesčio tarifai skelbiami atitinkamame teisės akte savivaldybės oficialioje interneto svetainėje. Taigi Maskvoje mokesčių tarifai yra apibrėžti 2004 m. Lapkričio 24 d. Maskvos įstatyme Nr.

Didžiausia žemės mokesčio tarifo suma, per kurią gali būti nustatyta vietinių teisės aktų norma, yra nustatyta 1 straipsnio 1 dalyje. \\ T Rusijos Federacijos mokesčių kodekso 394 straipsnis. Taigi žemės ūkio paskirties žemės, dachos ir pagalbinių sklypų didžiausia norma yra 0,3%. Visoms kitoms saugojimo kategorijoms taikomas mokesčio tarifas yra 1,5% (žr. Rusijos Federacijos Mokesčių kodekso 1 dalies 2 punkto 1 papunktį).

Jei savivaldybė nenustato žemės mokesčio mokesčio vietiniuose teisės aktuose, mokestis bus apskaičiuojamas pagal 1 straipsnio 1 dalyje nustatytas normas. 394 ir 3 straipsnio 3 dalyje. Rusijos Federacijos mokesčių kodekso 394 straipsnis.

4 žingsnis. Nepriklausomai apskaičiuokite žemės mokesčio sumą

Žemės mokestis apskaičiuojamas kaip mokesčio bazės ir mokesčio tarifo rezultatas (žr. Rusijos Federacijos Mokesčių kodekso 396 straipsnio 1 dalį). Žemės mokesčiu, skirtu žemės sklypams, kuriuos tam tikrais atvejais įsigijo privatus asmuo arba kurie yra skirti būstui statyti, taikomas padidėjimo koeficientas pagal 15 str. Rusijos Federacijos mokesčių kodekso 396 straipsnis.

Taigi, koeficientas, kuris padidina žemės mokestį 2 kartus, pradedamas taikyti praėjus 10 metų nuo žemės sklypo nuosavybės įregistravimo individualiems būstams statybos dienos ir iki valstybinės nuosavybės teisės į sklypą registravimo momento (Rusijos Federacijos Mokesčių kodekso 396 straipsnio 16 punktas). .

Įkroviklio įsigijimo ar pardavimo metais mokamas žemės mokestis skaičiuojamas nuo pilnų mėnesių, kai įkroviklis priklausė šiam asmeniui. Skaičiuojant žemės mokestį, sklypo nuosavybės mėnuo užima visą mėnesį, jei žemės sklypo įsigijimas įvyko iki mėnesio 15 dienos (įskaitant) arba jo pardavimas įvyko po 15 dienos. Priešingu atveju, kai atminties įsigijimas įvyko po 15-osios mėnesio dienos ar jo pardavimo - iki 15-os dienos, skaičiuojant mokestį, šis mėnuo neatsižvelgiama.

Nepamirškite atsižvelgti į apskaičiuojant mokesčių lengvatas arba teisę į neapmokestinamą sumą, kai yra tokios teisės. Jei mokesčių mokėtojas gauna žemės sklypą kaip paveldėjimą, tada pagal 7 str. Rusijos Federacijos Mokesčių kodekso 396 straipsnyje numatytas mokestis skaičiuojamas nuo paveldėjimo atidarymo mėnesio.

Žemės mokesčio mokesčio apskaičiavimo pavyzdys asmenims

Bazinė linija: privačių ūkių (asmeninių ūkių) valdymo sklypas yra Maskvos miesto ribose ir priklauso pensininkui individualiai, nuo 2016 m. Rugpjūčio 16 d., Ty 2016 m. Svetainė priklauso keturiems pilniems mėnesiams (į rugpjūčio mėn. nukentėjo jau po 15). Sklypo kadastrinė vertė yra 1 350 000 rublių. Pagal Maskvos įstatymą Nr. 74, 2004 m. Lapkričio 24 d., Mokesčio tarifas yra 0,025 proc. Žemės sklypo kadastrinės vertės.

Žemės mokestis už metus bus apskaičiuojamas pagal formulę:

1 350 000 patrinkite. x 0,025% x 4/12 = 113 patrinti.

Jei mokesčių mokėtojas nori patikrinti savo skaičiavimus su FTS skaičiavimais, jis turi galimybę tai padaryti FTS tinklalapyje, kur veikia preliminarus žemės mokesčio mokesčio apskaičiavimas asmenims. Vienintelis dalykas, kurį reikia įvesti į šį skaičiuoklį, yra saugojimo įrenginio kadastro numeris. Likusius duomenis (kadastrinę vertę ir žemės kategoriją) tarnyba automatiškai įveda ir atsižvelgia į Rosreestr duomenis.

Federalinės mokesčių tarnybos interneto svetainėje „Rusijos Federacijoje galiojantys mokesčiai ir rinkliavos“ - „Žemės mokestis“ taip pat pateikiama pagrindinė informacija apie žemės mokesčio apskaičiavimo metodiką. Atminties kadastrinės vertės teisingumą galima patikrinti svetainėje Rosreestra - skyriuje „Kadastro vertinimas“. „Rosreestr“ taip pat turi išsiaiškinti informaciją apie jūsų saugojimo įrenginio charakteristikas ir išspręsti problemas, dėl kurių susiduriama su kadastrine verte, jei nesutinkate su juo (žr. Federalinės mokesčių tarnybos informaciją „Dėl žemės mokesčio apskaičiavimo Rusijos interneto svetainėje FNM“).

Dėl visų pirmiau minėtų veiksmų turėtumėte gauti žemės mokestį. Jei jis sutampa su mokesčių inspekcijos skaičiavimais, klausimai pašalinami. Jei yra skirtumas, ir įtariate, kad ši klaida buvo padaryta FTS pusėje, rekomenduojame FTS pateikti pareiškimą su pridedamais patvirtinamaisiais dokumentais. Pateikdamas paraišką dėl priėmimo datos, FTS pareigūnas turi pateikti antroje paraiškos kopijoje, kuri lieka pareiškėjui, sąrašą.