Как учитывается движимое имущество с года. Налог на имущество: новые объекты — новые вопросы

Добрый день, спасибо за Ваш вопрос. Вы должны знать, что

Не относящиеся к недвижимости вещи, включая деньги и ценные бумаги, признаются движимым имуществом. При этом объектом налогообложения налогом на имущество признается только то движимое имущество, которое учитывается на балансе в качестве объектов основных средств (ОС) в порядке, установленном ПБУ 6/01.

Все ОС 1 и 2 амортизационных групп - не объект налогообложения

Как известно, движимое имущество, принятое к учету в качестве ОС после 1 января 2013 года, до этого года не являлось объектом налогообложения (пп. 8 п. 4 ).

С 1 января 2015 года данный подпункт 8 полностью изменен - не являются объектом налогообложения ОС, включенные в 1 или во 2 амортизационную группу в соответствии с Классификацией ОС, утв. .

Напомним, что к 1 и 2 амортизационным группам относятся объекты ОС со сроком полезного использования соответственно от 1 до 2-х лет включительно и свыше 2-х, но не более 3-х лет.

Таким образом, с 1 января 2015 года ОС, относящиеся к 3-10 амортизационным группам (в том числе движимое имущество), признаются объектом налогообложения.

Однако включать в налоговую базу движимое имущество в большинстве случаев не придется. Поскольку одновременно с 1 января 2015 года появилась новая налоговая льгота (п. 25 ). Под нее как раз попадает движимое имущество, принятое с 1 января 2013 года на учет в качестве ОС, за исключением движимого имущества, принятого на учет в результате:

Реорганизации или ликвидации юридических лиц;

Передачи, включая приобретение, имущества между взаимозависимыми лицами (п. 2 ).

Таким образом, если при реорганизации (ликвидации) фирма получила движимое имущество 3-10 амортизационной группы, то с 2015 года оно учитывается при расчете налоговой базы (письмо ФНС России от 20.01.2015г. N БС-4-11/503). До 2015 года при получении движимого имущества в результате реорганизации в период 2013-2014гг. данные ОС объектом налогообложения не являлись.

Что касается получения имущества от взаимозависимых лиц. Если от учредителя с долей в уставном капитале более 25% получено движимое имущество 3-10 амортизационной группы, то с 2015 года данное имущество также подлежит налогообложению. Даже если оно принято к учету в 2013-2104 гг.

Любое другое движимое имущество 3-10 групп, принятое к учету после 1 января 2013 года, льготируется.

Нюансы заполнения расчета по авансовым платежам за 1 квартал 2015 года?

Таким образом, не платят налог на имущество организации, у которых (п. 1 ):

ОС только 1-2 амортизационной группы. При этом не важно: каким образом на баланс приняты данные ОС (получены при реорганизации или от взаимозависимых лиц, либо просто куплены у сторонней организации).

Такие фирмы не должны сдавать декларацию и авансовый расчет по налогу (ст. 373, ).

Если же среди прочего облагаемого имущества у организации присутствуют ОС 1-2 амортизационной группы, то их стоимость нигде в авансовом расчете по налогу не показывается, поскольку такие ОС объектом налогообложения не являются.

Если же у организации имеется движимое имущество 3-10 группы, подпадающее под льготу (п. 25 ), то его остаточная стоимость отражается в разделе 2 расчета в составе объекта налогообложения, а также льготируемого имущества.

Таким образом, если ранее движимое имущество, приобретенное после 1 января 2013 года, не являлось объектом налогообложения и при камеральной проверке налоговым органом никак не проверялось, то с 2015 года налоговики вправе требовать от налогоплательщика документы, подтверждающие данную налоговую льготу (п. 6 ).

Любое имущество 1 и 2 амортизационных групп не является объектом налогообложения;

Движимое имущество 3-10 групп, принятое на учет с 1 января 2013 года, льготируется (за исключением полученного при реорганизации, ликвидации, от взаимозависимых лиц).

В 2014 г. произошли изменения, которые коснулись порядка исчисления и уплаты налога на имущество организации. С начала 2015 года данный налог по ряду объектов будет рассчитываться по новым правилам. Если ранее налоговая база по налогу на имущество определялась на основании остаточной стоимости, то теперь ее исчисление по ряду объектов будет осуществляться, исходя из кадастровой, т.е. коммерческой стоимости, что приведет к существенному увеличению суммы налога. Кроме того бремя по уплате данного налога теперь придется нести и организациям, находящимся на ЕНВД И УСН. Подробности в данной статье.

Для более полного понимания ситуации, напомним основные аспекты, касающиеся налога на имущество организаций, который относится к региональным налогам

1. Кто должен платить налог на имущество организаций

Налогоплательщиками данного налога являются как российские, так и иностранные организации, имеющие имущество, признаваемое объектом налогообложения.

2. Что является объектом налогообложения налога на имущество организаций

В качестве объекта налогообложения выступают:

1) для российских организаций - только недвижимое имущество , учитываемое на балансе в качестве объектов основных средств;

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства - это также недвижимое имущество, относящееся к объектам основных средств;

3) для иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства - недвижимое имущество, находящееся на территории РФ и принадлежащее указанным иностранным государствам на праве собственности.

Основные средства с точки зрения бухгалтерского учета - это активы, которые соответствуют следующим условиям:

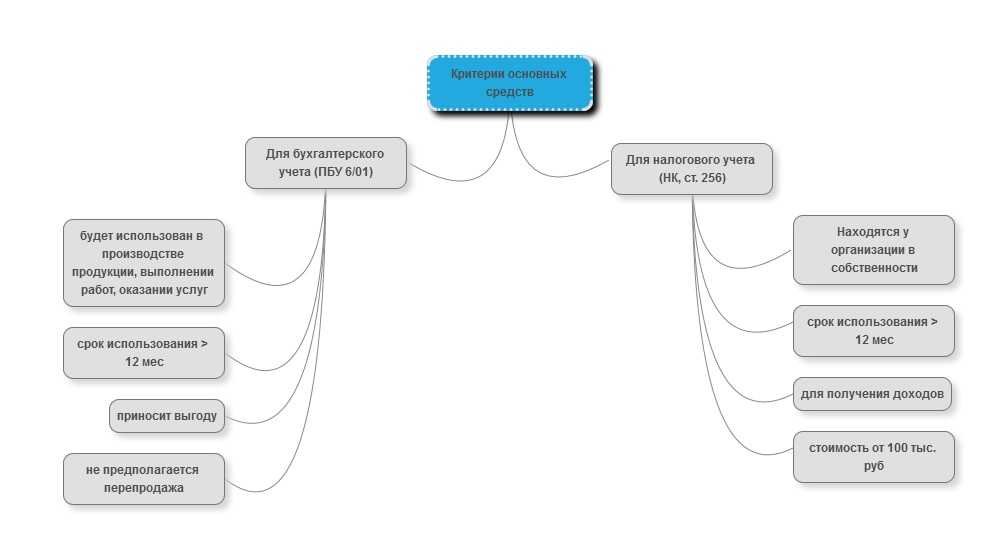

- объект предназначен для использования в производстве продукции , выполнении работ, оказании услуг;

- объект предназначен для использования в течении срока, превышающего 12 месяцев ;

- не предполагается последующая перепродажа объекта;

- объект способен приносить экономические выгоды .

Критерии основных средств для целей налогообложения несколько отличаются от таковых для бухгалтерского учета и установлены главой 25 НК, а именно - п.1 ст.256 . В Налоговом кодексе основные средства относятся к категории амортизируемого имущества. Амортизируемым признается имущество:

- Находится у организации в собственности или в оперативном управлении. Исключение: основные средства, право на которые подлежит обязательной государственной регистрации, включаются в амортизируемое имущество с момента подачи документов, п.11 ст.258 НК ;

- Используется с целью получения доходов;

- Предполагается к использованию свыше 12 месяцев;

- Стоимостью больше 40 000 руб. С начала 2016г. для целей налогообложения амортизируемым будет признано имущество, первоначальной стоимостью от 100 тыс. рублей.

Обратите внимание: То имущество, которое удовлетворяет всем критериям, но меньше стоимостного лимита, списывается как материальные расходы.

4. Как определить налогооблагаемую базу по налогу на имущество

В общем случае, налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, причем такое имущество должно учитываться по его остаточной стоимости. Учитывая изменения 2014 г., в отношении отдельных объектов недвижимого имущества налоговая база теперь определяется как их кадастровая стоимость.

Данные о кадастровой стоимости можно узнать:

- на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестра) по конкретному субъекту РФ ;

- на официальном сайте субъекта РФ;

- в налоговом органе по месту нахождения недвижимости.

5. Налоговые ставки налога на имущество организаций

6. Порядок исчисления и уплаты налога на имущество организаций

Исчисление суммы налога на имущество организаций осуществляется по итогам налогового периода, к которому относится календарный год. Также по итогам каждого отчетного периода (первый квартал, полугодие и девять) необходимо рассчитывать сумму авансовых платежей в размере 1/4 произведения налоговой базы и ставки налога. Таким образом, итоговая сумма налога, подлежащая уплате в бюджет, определяется как разница между суммой налога за налоговый период и суммами авансовых платежей .

В чем разница уплаты налога на имущество российскими и иностранными организациями? Налог на имущество и авансовые платежи подлежат уплате налогоплательщиком в порядке и сроки, установленные субъектами РФ.

Однако, в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению указанной организации. Иностранные же организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

7. Cроки предоставления налоговой декларации по налогу на имущество организаций

По истечению каждого отчетного периода, не позднее 30 календарных дней с даты окончания соответствующего отчетного периода , налогоплательщики обязаны предоставить налоговые расчеты по авансовым платежам, а также не позднее 30 марта года, следующего за налоговым периодом - налоговую декларацию по такому налогу.

8. Какие произошли изменения в 2014 по налогу на имущество организаций

Как уже было упомянуто ранее, с 1 января 2014 года налоговая база по налогу на имущество организаций в отношении отдельных объектов будет определяться, исходя из кадастровой стоимости .

Каких объектов будут коснуться нововведения по налогу на имущество организаций? Новые правила затронут недвижимое имущество как российских, так и иностранных организаций.

В частности для российских компаний нововведения коснуться двух видов недвижимости:

1) административно-деловые центры;

2) торговые центры (комплексы) или помещения в них.

Что касается иностранцев, то здесь стоит отметить, что новшества предусмотрены для недвижимого имущества иностранных организаций, не открывших постоянных представительств в РФ, а также для недвижимости иностранных компаний, не относящейся к деятельности через постоянные представительства.

Важно! Перечень соответствующих объектов определяет региональный уполномоченный орган исполнительной власти, т.е. платить налог на имущество надо с той недвижимости, по которой региональные власти утвердили результаты кадастровой оценки.

9. Как рассчитать налог на имущество организаций

При расчете налога на имущество воспользуйтесь обычным алгоритмом, используя кадастровую стоимость:

9.1 определите объект обложения налогом на имущество;

9.2 проверьте наличие и возможность применения льгот по налогу на имущество

9.3 определите налоговую базу;

9.4 определите ставку налога;

9.5 рассчитайте сумму налога, подлежащую уплате в бюджет.

Для расчета суммы налога, причитающейся в бюджет за отчетный или налоговый период, необходимо определить среднегодовую стоимость налогооблагаемого имущества организации за этот период. Она рассчитывается по следующей формуле:

Среднегодовая стоимость имущества за отчетный (налоговый период) = (Остаточная стоимость имущества на начало года + Остаточная стоимость на начало месяца каждого отчетного периода + Остаточная стоимость имущества на последнее число налогового периода) / (Количество месяцев в отчетном (налоговом) периоде + 1).

За I квартал: (общая остаточная стоимость облагаемого имущества на 01 января, 01 февраля, 01 марта, 01 апреля) / 4.

За II квартал: (общая остаточная стоимость облагаемого имущества на 01 января, 01 февраля, 01 марта, 01 апреля, 01 мая, 01 июня, 01 июля) / 7.

За III квартал: (общая остаточная стоимость облагаемого имущества на 01 января, 01 февраля, 01 марта, 01 апреля, 01 мая, 01 июня, 01 июля, 01 августа, 01 сентября, 01 октября) / 10.

За год: (общая остаточная стоимость облагаемого имущества на 01 января, 01 февраля, 01 марта, 01 апреля, 01 мая, 01 июня, 01 июля, 01 августа, 01 сентября, 01 октября, 01 ноября, 01 декабря, 31 декабря) / 13.

В течение года организации перечисляют авансовые платежи по налогу за каждый отчетный период (квартал, полугодие, девять месяцев). Сумма налога авансовых платежей определяется следующим образом:

Налог на имущество организаций за отчетный период = Среднегодовая стоимость имущества за отчетный период * ставка налога /4.

Сумму налога, которую необходимо перечислить в бюджет по итогам всего года, рассчитывают следующим образом:

Налог на имущество организаций за год = Среднегодовая стоимость имущества по итогам года * Ставка налога - Авансовые платежи по налогу.

Сумма начисленного налога на имущество включается в прочие расходы организации, учитываемые по налогу на прибыль.

Важно! У многих организаций, владеющих торговыми комплексами и деловыми центрами, на балансе есть еще и «обычное» имущество. Налоговую базу для такого имущества нужно определять отдельно от налоговой базы объектов, которые подпадают под новшества.

Пример расчета налога на имущество

Организация владеет торговым центром и производственным оборудованием. Кадастровая стоимость центра составляет 40 000 000 руб. Остаточная стоимость оборудования на 1 число каждого месяца представлена в таблице 1.

Таблица 1. Остаточная стоимость обрудования

|

По состоянию на: |

Остаточная стоимость оборудования (руб.) |

Используемая ставка налога на имущество - 2,2%.

1. Рассчитаем величину налога на имущество в отношении торгового центра:

40 000 000 руб. х 2,2% = 880 000 руб.

2. Рассчитаем налог на имущество по производственному оборудованию. Для этого сначала необходимо определить налогооблагаемую базу.

(1 300 000 + 1 250 000 + 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000 + 850 000 + 800 000 + 750 000 + 700 000) / (12+1) = 1 000 000 руб.

1 000 000 х 2,2% = 22 000 руб.

10. Как уплачивать налог на имущество организаций

Уплата налога в бюджет производится по месту нахождения каждого из объектов недвижимого имущества в общеустановленные сроки , а именно: авансовые платежи - поквартально, последний день месяца, следующего за кварталом, годовой - до 31 марта.

11. Уплата налога на имущество организациями, находящимися на специальных режимах налогообложения

Речь идет о вступлении в силу Федерального закона №52-ФЗ от 02.04.2014 года , согласно которому устанавливается обязанность указанных налогоплательщиков уплачивать налог на имущество в отношении недвижимости, налоговая база по которым определяется как ее кадастровая стоимость. В отношении кого применяется данное новшество? Новое правило действует как для организаций, находящихся на УСН, так и для организаций, применяющих ЕНВД. В чем разница нововведений для упрощенцев и фирм на ЕНВД? Для компаний, использующих вмененные режим обязанность по уплате налога на имущество возникает уже с 1 июля 2014 года в то время, как организации, находящиеся на упрощенке, начнется с 1 января 2015 года.

Важно! При этом местным властям необходимо утвердить в установленном порядке результаты определения кадастровой стоимости объектов. Причем кадастровую оценку недвижимости они должны проводить не реже одного раза в пять лет. Также должен быть определен перечень объектов недвижимости, в отношении которых действует новый порядок налогообложения. Таким образом важно запомнить, что теперь в отношении отдельных объектов основных средств налоговая база по налогу на имущество организаций рассчитывается исходя из кадастровой стоимости. И налог по такому имуществу организаций теперь придется заплатить и упрощенцам, и организациям, находящимся на вмененке.

Фирммейкер , август 2014

Алина Марина

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Содержание журнала № 8 за 2015 г.На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Налог на имущество: новые объекты - новые вопросы

Одно из основных изменений по налогу на имущество 2015 г. связано с объектами ОС, которые относятся к движимому имуществу.

Во-первых, все основные средства 1-й и 2-й амортизационных групп (то есть имеющие СПИ до 3 лет включительно) с этого года вообще не являются объектом налогообложения - независимо от того, когда они были приняты на учет и от кого были получен ыподп. 8 п. 4 ст. 374 НК РФ . НК РФ по такому имуществу отчитываться не требуе тп. 1 ст. 80 НК РФ ; Письмо ФНС от 12.02.2013 № БС-4-11/2301@ .

Во-вторых, движимые ОС, которые имеют срок службы больше 3 летпо Классификации, утв. Постановлением Правительства от 01.01.2002 № 1 и были приняты на учет начиная с 01.01.2013, перешли из категории «не являются объектом налогообложения» в категорию «являются объектом, но льготируются путем освобождения от налог а»п. 1 ст. 374 , п. 25 ст. 381 НК РФ . Налог с них по-прежнему платить не придется, а вот показать их в авансовых расчетах и годовой декларации необходимо. Общую стоимость таких объектов сначала включите в расчет средней стоимости имущества в разделе 2 (строка 120 расчета, строка 150 декларации), а затем вычтите, отдельно показав с кодом льготы 2010257Письма ФНС от 12.12.2014 № БС-4-11/25774@ , от 17.12.2014 № БС-4-11/26159@ (строка 140 расчета, строка 170 декларации).

Самое главное, эта льгота предоставлена не для всех таких ОС. Теперь налог нужно платить с тех движимых ОС со сроком службы более 3 лет, которые были приняты на учет начиная с 01.01.2013 (в том числе и в этом, 2015 г.) в результате:

- <или> реорганизации или ликвидации.

Реорганизация и ликвидация бывают только у юридических лиц. Поэтому не облагаются налогом, например, движимые ОС, полученные после 01.01.2013 организацией от физлица, которое раньше было ИП, затем прекратило свою деятельность и рассталось с ранее использовавшимся в предпринимательской деятельности имуществом. А вот если с таким физлицом есть взаимозависимость, то налог платить придется;

- <или> передачи (в том числе приобретения) имущества между взаимозависимыми лицам ип. 2 ст. 105.1 НК РФ .

Но платить налог с таких ОС нужно только начиная с 2015 г. - предыдущие 2 года пересчету не подлежат. Отвечаем на вопросы, связанные с этим новшеством.

Для движимых ОС со сроком службы больше 3 лет, принятых на учет с 01.01.2013, лучше обеспечить раздельный учет, например выделить два отдельных субсчета на счете 01: для тех, которые подпадают под льготу, и для тех, с которых теперь нужно платить налог. Так легче будет использовать данные об их стоимости для заполнения отчетности по налогу на имущество.

Имущество превратилось в облагаемое: с какой даты включить его в расчет базы

А. Еремеенко, г. Мытищи

Прошлой весной приобрели у взаимозависимого лица пять движимых объектов со сроком службы больше 3 лет. За прошлый год я рассчитала налог на имущество по-старому - без учета этих объектов. А 1 января 2015 г. они стали облагаемыми.

Правильно ли я понимаю, что включаемая в расчет налоговой базы совокупная остаточная стоимость всех моих ОС должна увеличиться на стоимость этих пяти объектов по состоянию не на 01.01.2015, а на 01.02.2015? То есть тут так же, как с новым ОС, принятым на учет 1 января: в расчет налоговой базы оно включается с 1 февраля, поскольку средняя стоимость имущества определяется исходя из остаточной стоимости ОС на начало первого дня каждого месяца отчетного периода, то есть на 00.00 часо вПисьмо Минфина от 16.12.2011 № 03-05-05-01/97

.

: Сделав так, вы занизите налоговую базу. Принятие на учет нового ОС - это не то же самое, что добавление к составу облагаемого имущества уже учитываемого на счете 01 объекта. На 00.00 часов 1 января, когда ваши ОС стали облагаемыми, они уже были учтены на счете 01 и уже имели остаточную стоимость. И ее нужно взять для расчета средней стоимости ОС за 2015 г. и его отчетные периоды.

Таким образом, в расчет налоговой базы за I квартал вы должны включить остаточную стоимость таких ОС на 1 января, 1 февраля, 1 марта и 1 апреля 2015 г.п. 4 ст. 376 НК РФ Остаточная стоимость облагаемых ОС на 01.01.2015, показанная в расчете за I квартал, не совпадет со стоимостью на 31.12.2014, показанной в декларации за 2014 г. И конечно, инспекция может запросить пояснения. Но ничего страшного в этом нет, так и напишете: расхождения связаны с добавлением стоимости имевшихся до 2015 г. ОС, которые с 2015 г. стали облагаемыми.

Покупка ОС у ликвидируемой организации

К. Сутицкий, Краснодарский край

Не понятно, как применять правило о включении в состав объектов налогообложения тех ОС, которые получены от ликвидированной организации. Выходит, теперь нужно проверять, не находится ли в стадии ликвидации организация, у которой мы покупаем бывшие в употреблении ОС, и если находится, то надо ли платить с этих ОС налог?

: Ничего этого делать не нужно. Обратите внимание, что объектом налогообложения являются ОС, принятые на учет в результате ликвидации организации, а не приобретенные у организации, которая начала процедуру ликвидаци ип. 25 ст. 381 НК РФ . Это, например, имущество, полученное участником - юридическим лицом ликвидируемой организации в составе его доли.

Вы же приобрели имущество по договору купли-продажи, соответственно, и на учет его приняли в результате именно купли-продажи. Поэтому налог с него платить не нужно (если только у вас с продавцом нет взаимозависимости, конечно). При этом совершенно неважно и нет необходимости выяснять:

- находится ли продавец в этот момент в стадии ликвидации;

- будет ли он ликвидирован в течение срока использования вами этого ОС;

- не получил ли продавец это ОС сам в результате ликвидации организации, участником которой он раньше был.

Имущество получено в погашение долга на стадии ликвидации организации-должника

А. Чепик, г. Ставрополь

У организации, которой мы поставляли нашу продукцию, был перед нами долг по оплате. Теперь эта организация начала процесс ликвидации, и нам предлагают забрать в погашение долга принадлежащий ей автомобиль, оформив это как отступно ест. 409 ГК РФ . Нужно ли будет платить с него налог на имущество как с полученного в результате ликвидации?

: Этот автомобиль не будет облагаться налогом, так как будет принят у вас на учет в результате не ликвидации организации, а получения от нее отступного.

Взаимозависимость проверяем на момент передачи ОС

О. Садовникова, г. Москва

В прошлом году приобрели и приняли на учет движимое имущество у организации, доля которой в нашем уставном капитале на тот момент была меньше 25%, то есть взаимозависимости с ней не былоп. 2 ст. 105.1 НК РФ . В этом году один из участников нашего ООО вышел и доля этой организации стала больше 25%. Начинать ли платить с этого ОС налог на имущество?

ВНИМАНИЕ

Приобретение у взаимозависимого лица материалов для модернизации/реконструкции льготируемого движимого ОС не приводит к необходимости платить с него налог на имуществ оПисьма ФНС от 13.03.2015 № ЗН-4-11/4037 ; Минфина от 05.03.2015 № 03-05-04-01/11797 .

: Под льготу не подпадает движимое имущество, принятое на учет в результате его передачи между взаимозависимыми лицам ип. 25 ст. 381 НК РФ . Ваше имущество принято на учет в результате передачи, состоявшейся между невзаимозависимыми лицами. Поэтому оно относится к имуществу, освобожденному от налога. Последующее появление взаимозависимости уже не может изменить положения дел.

Точно так же не имеет значения и взаимозависимость, которая имела место только в прошлом, до передачи имущества. Если на момент передачи объекта взаимозависимости между сторонами уже нет, то под обложение налогом на имущество он не подпадает. Вместе с тем в таких ситуациях следует помнить о следующем правиле. Суд вправе учесть, что если при отсутствии приведенных в п. 2 ст. 105.1 НК РФ признаков взаимозависимости особенности отношений между сторонами могут влиять на результаты заключенных ими сделок, то стороны являются взаимозависимы мпп. 1 , 7 ст. 105.1 НК РФ . Но доказывать наличие таких особенностей должны налоговики.

О. Садовникова, г. Москва

Меняется ли что-то, если речь идет о лизинге? На момент передачи нам оборудования взаимозависимости c лизингодателем еще не было, а потом, до окончания срока лизинга, она появилась. Оборудование с самого начала учитывается на нашем балансе (лизингополучателя). Должны ли мы включать его стоимость в налоговую базу с момента появления взаимозависимости?

: Здесь ситуация отличается от описанной в предыдущем вопросе только тем, что отношения по договору, в рамках которого было передано имущество, длящиеся. Однако нам важен только момент передачи имущества, ведь именно в этот момент оно принимается у вас на счет 01. А тогда взаимозависимости не было. То есть на баланс объект принят лизингополучателем в результате передачи между лицами, не являющимися взаимозависимыми. Значит, нет оснований платить налог.

Вклад в уставный капитал: когда деньги лучше имущества

Е. Смирнягина, Московская обл.

Физлицо - единственный учредитель нового ООО - вносит в качестве оплаты уставного капитала объекты движимого имущества, которые у организации будут основными средствами 3-й и следующих групп. Нужно ли платить с них налог на имущество?

: Да, поскольку эти объекты получены ООО от взаимозависимого лица - учредителя с долей более 25%подп. 2 п. 2 ст. 105.1 НК РФ . Такие ОС под льготу не подпадают и облагаются налогом на имуществ оп. 25 ст. 381 НК РФ . Это касается ООО:

- <или> учрежденных после 31.12.2012;

- <или> увеличивших свой уставный капитал после 31.12.2012.

Поэтому проверьте, чем был оплачен вклад в ваш УК, и, если это были движимые ОС со сроком службы более 3 лет, включайте их в налоговую базу 2015 г.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Внесение движимых ОС со сроком службы больше 3 лет в качестве вклада в уставный капитал приведет к увеличению налога на имущество.

Понятно, что, вводя налог для передаваемых между взаимозависимыми лицами ОС, законодатель хотел пресечь уход от налога путем перевода старого имущества в новые компании. Но под налог попали и те ООО, которые учреждаются с нуля людьми, раньше вообще не занимавшимися предпринимательской деятельностью, - никаких исключений для них не сделано.

Часто учредители торопятся купить необходимое их фирме имущество еще до ее госрегистрации, а потом оплачивают им уставный капитал. Теперь это не приведет к увеличению налоговой нагрузки, только если учредитель не является взаимозависимым с фирмой лицом (в частности, его доля участия меньше 25%п. 2 ст. 105.1 НК РФ ) или если речь идет об ОС 1-й и 2-й амортизационных групп. В ином случае лучше по возможности оплатить уставный капитал деньгами, а потом уже на них от имени ООО купить необходимые фирме движимые ОС 3-й и следующих групп. Тогда налог с таких объектов платить не придется.

Показывать ли в расчетах авансового платежа и декларации основные средства 1-й и 2-й групп

Н. Сельская, г. Белгород

У нашей организации на 01.01.2015 есть довольно много еще не полностью самортизированных ОС 2-й амортизационной группы, принятых на учет в конце 2012 г. До сих пор мы платили с них налог. Правильно ли мы понимаем, что теперь налог с них платить больше не нужно? Показывать ли их в расчетах авансовых платежей и в декларации?

ВНИМАНИЕ

Если все ваши ОС относятся к 1-й и 2-й группам, сдавать отчетность по налогу на имущество вы не должн ып. 1 ст. 373 , подп. 8 п. 4 ст. 374 , п. 1 ст. 386 НК РФ , несмотря на то что в ней предусмотрены строки для указания стоимости всех имеющихся у компании ОС, в том числе и относящихся к 1-й и 2-й группам.

: Налог с этих ОС однозначно платить не надо, а вот с расчетами и декларацией все не так просто. Отдельно показывать в разделе налоговых льгот остаточную стоимость таких ОС не требуется. Однако в формах отчетности остались строчки, в которых нужно привести совокупную остаточную стоимость всех имеющихся у организации основных средств (кроме названных в подп. 1- 7 п. 4 ст. 374 НК РФ) на 01.04, 01.07, 01.10 и 31.12. Это строка 210 авансового расчета и строка 270 декларации. И вот в них должна войти, в частности, и стоимость ОС 1-й и 2-й групп. Имейте в виду: поскольку такие ОС не льготируются, а в принципе исключены из объекта налогообложения, вы не обязаны сдавать по ним какие-либо подтверждающие документы на камеральную проверк уп. 6 ст. 88 НК РФ . Данные в названных строках отчетности носят справочный характер и не учитываются при расчете налоговой базы. Вместе с тем если при камеральной проверке инспекция выявит какие-либо связанные с этой строкой ошибки и противоречия, то она вправе запросить у вас пояснени яп. 3 ст. 88 НК РФ .

Превратились из ЗАО в ООО - увеличился налог на имущество

Е. Быковец, г. Орел

Как и многие в последнее время, мы перерегистрировались из ЗАО в ООО. Перерегистрация прошла в феврале 2015 г.

У нас на много миллионов рублей движимого имущества, приобретенного после 1 января 2013 г. Соответственно, налог с него мы до сих пор не платили. Наши консультанты утверждают, что после перерегистрации все такое имущество (кроме 1-й и 2-й групп) облагается налогом. Но мы не согласны. Состав участников юрлица остался прежним, все основные средства - на своих местах, их используют в работе те же самые работники. Неужели из-за одного только переименования из ЗАО в ООО все наши движимые ОС со сроком службы больше 3 лет подпадают под налог?

ВНИМАНИЕ

Переименование АО в ПАО не является реорганизацией. Поэтому налог на имущество с движимых ОС в результате такого переименования не возникае тПисьмо Минфина от 09.02.2015 № 03-05-05-01/5111 .

: Увы, это так. У вас не переименование, а преобразование, то есть изменение организационно-правовой формы - это одна из разновидностей реорганизации юрлиц ап. 1 ст. 57 ГК РФ . Преобразование приводит к появлению нового юрлица с новыми ИНН и номером в ЕГРЮЛп. 1 ст. 16 Закона от 08.08.2001 № 129-ФЗ . И это новое юрлицо (в вашем случае ООО) должно принять свои основные средства на учетп. 6 ст. 16 Закона от 06.12.2011 № 402-ФЗ . Поэтому все имущество вашего ООО принято на учет в результате реорганизации. Следовательно, та часть движимого имущества, которая относится к 3-й и следующим группам, облагается налого мп. 1 ст. 374 , п. 25 ст. 381 НК РФ .

Поэтому ваше общество должно платить налог на имущество с таких ОСПисьмо ФНС от 20.01.2015 № БС-4-11/503 с момента госрегистрации ООО, то есть уже по итогам I квартала этого года (если, конечно, законом вашего субъекта РФ предусмотрена уплата авансовых платежей). Поскольку ООО существует с середины февраля, для расчета налоговой базы за I квартал остаточная стоимость таких ОС на 1 января и 1 февраля будет нулево йПисьмо Минфина от 24.02.2012 № 07-02-06/28 (п. 2) .

Обратите внимание: это касается не только преобразований 2015 г. Все организации, сменившие организационно-правовую форму в 2013 и 2014 гг., тоже должны начиная с 2015 г. платить налог с движимых ОС 3-й и следующих групп, которые были приняты на учет после 01.01.2013 и были на счете 01 на момент преобразования. Для расчета налога за I квартал этого года нужно взять остаточную стоимость таких ОС на 1 января, 1 февраля, 1 марта и 1 апрел яп. 4 ст. 376 НК РФ . Движимые ОС, принятые на учет после преобразования и полученные не от взаимозависимых лиц, под налог не подпадают.

К увеличению налога на имущество теперь будут приводить и капвложения в попавшее под налог движимое имущество. То есть модернизация, реконструкция, достройка и дооборудование ОС со СПИ более 3 лет, принятых вами на учет в результате реорганизации, ликвидации или от взаимозависимых лиц.

Ведь такие затраты обычно увеличивают первоначальную стоимость ОС и, следовательно, его остаточную стоимость, включаемую в расчет налоговой базы. Поэтому внимательно смотрите, нельзя ли какую-то часть таких затрат учесть в качестве самостоятельных ОС. Это можно сделать, например, если вы оснастили объект оборудованием, у которого срок службы существенно отличается от срока службы самого объекта и которое при необходимости можно переставить на другой такой же объект. Тогда объект и оборудование не составляют единый неделимый комплекс и вы можете принять такое оборудование на учет как отдельный независимый объект ОСп. 6 ПБУ 6/01 - и налог с него платить не придется.