Письмо на зачет суммы налога. Зачет ндфл в счет будущих платежей по нему запрещен

Зачет переплаты НДФЛ в счет будущих платежей впервые разрешили проводить в 2017 году. Теперь можно проводить зачет и в счет других налогов, и в счет долгов по НДФЛ.

Переплату по НДФЛ налоговики разрешили зачесть в счет задолженности или будущих платежей по другим налогам. К такому долгожданному выводу пришли в ФНС России (письмо от 6 февраля 2017 г. № ГД-4-8/2085). В статье подскажем, как использовать новые возможности с пользой для компании и не попасть в опасную ловушку.

Зачет переплаты НДФЛ в 2017 году: варианты

Рассмотрим, какие теперь возможности открылись перед компаниями. Отдельно расскажем о каждом из вариантов зачета переплаты по НДФЛ:

Как возникает переплата по НДФЛ

Лишняя сумма возникает, когда компания ошибочно перечисляет платеж по реквизитам НДФЛ. Налоговики не считают эту сумму налогом. Но теперь разрешают зачитывать в счет других налогов. И не важно, почему он появился у компании:

- перечислили в бюджет больше налога, чем удержали;

- по ошибке завысили работнику зарплату и налог с нее, а затем пересчитали НДФЛ в меньшую сторону.

Зачет переплаты НДФЛ в счет будущих платежей по другим налогам

Переплату по НДФЛ теперь можно зачесть в счет будущих платежей по другим налогам. Но только если они федеральные, например:

- налог на прибыль.

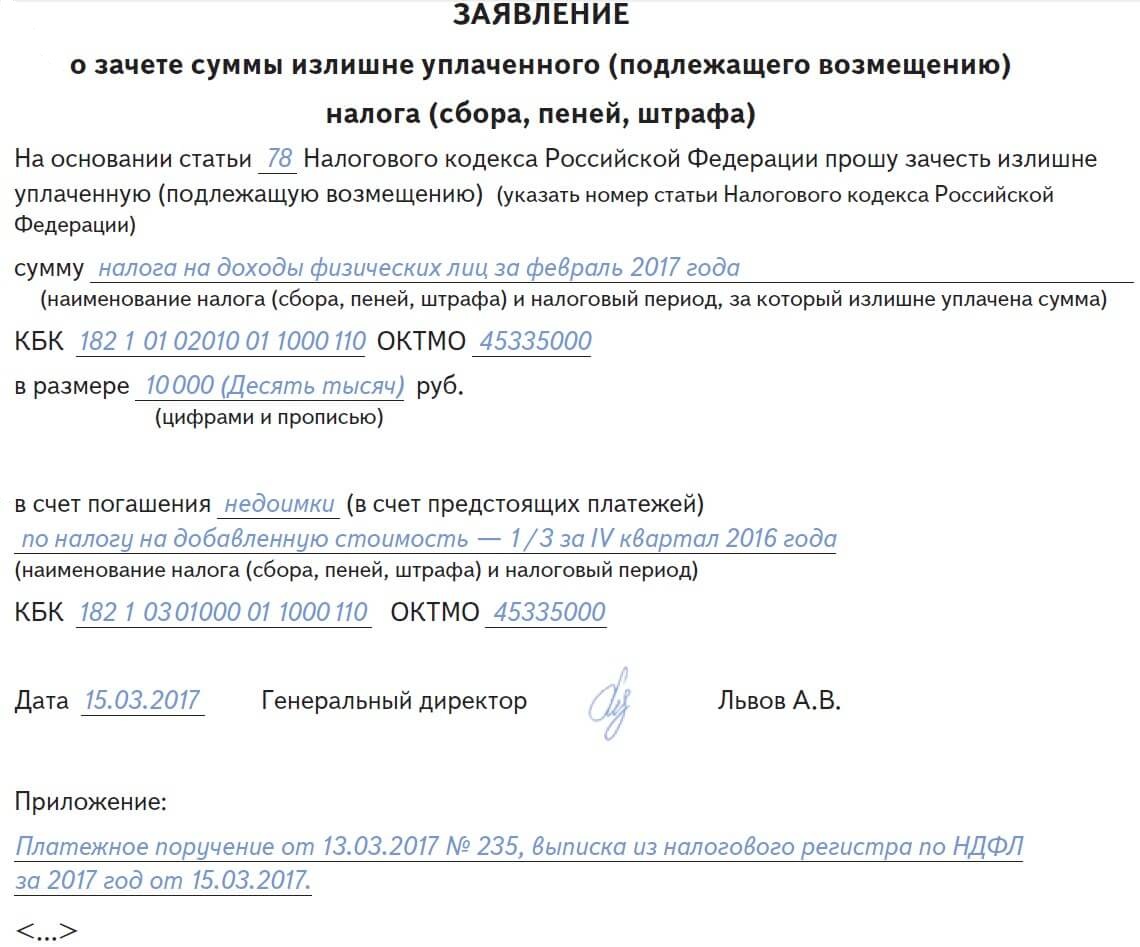

Об этом прямо сказано в письме ФНС России (от 6 февраля 2017 г. № ГД-4-8/2085). Для зачета надо оформить заявление по форме из приложения № 9 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/90. Образец смотрите ниже, а скачать его можно .

Чтобы подтвердить правомерность зачета, приложите к заявлению копию платежку и выписку из регистра по НДФЛ.

Зачет переплаты НДФЛ в счет будущих платежей по НДФЛ

Не теряйте время на зачет излишне уплаченных в счет НДФЛ сумм в счет будущих платежей по этому налогу. Во-первых, уплата НДФЛ за счет средств компании недопустима. А во-вторых, в разъяснениях налоговики об этом умолчали.

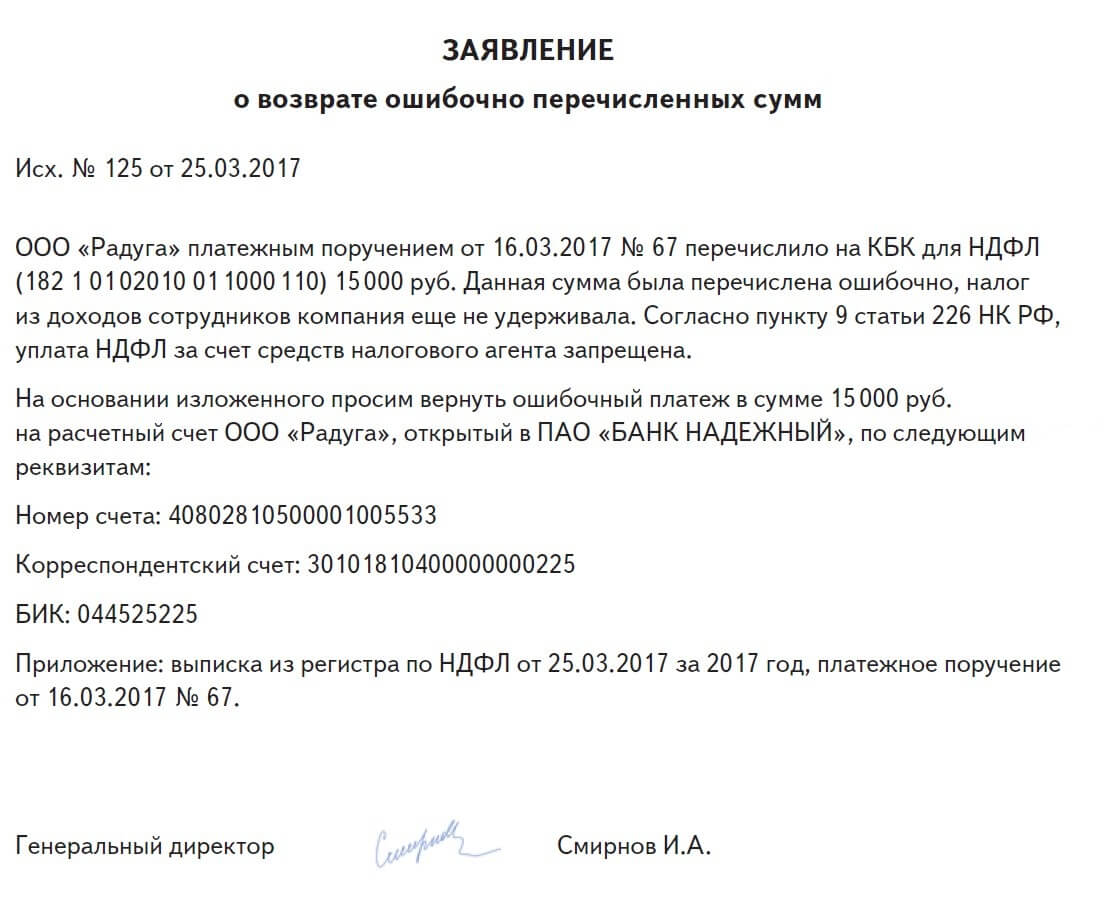

Если вы перечислили неудержанную сумму в счет НДФЛ, то из следующего платежа по этому налогу переплату не вычитайте. Иначе налоговики начислят пени на разницу и могут потребовать штраф. Он составит 20 процентов от данной разницы (ст. 123 НК РФ). Перечислите удержанный НДФЛ в полном объеме, а ошибочный платеж можно вернуть или зачесть в счет долгов или будущих платежей по другим налогам (письмо ФНС России от 6 февраля 2017 г. № ГД-4-8/2085). Скачать бланк заявления можно . В нему приложите копии ошибочной платежки и выписку из регистра по НДФЛ за 2017 год.

К заявлению надо приложить копии платежки и выписки из регистра по НДФЛ. Если отправляете заявление через спецоператора, то эти бумаги прикрепите к заявлению в виде сканов. Документы подтвердят, что у компании есть переплата.

Как вернуть переплату НДФЛ в 2017 году

Если ни один из вариантов вас не устраивает, ошибочный платеж можно вернуть. Но только если у вас нет задолженностипо другим федеральным налогам – НДС, налогу на прибыль (письмо от 6 февраля 2017 г. № ГД-4-8/2085).

Чтобы вернуть переплату, подайте в инспекцию заявление на возврат в произвольной форме. Утвержденный бланк для возврата переплаты не заполняйте. Налоговики считают, что платеж за счет собственных средств компании – это не НДФЛ. Образец заявления посмотрите и скачайте ниже.

И. Дубовик

Как бы четко и слажено ни работал коллектив бухгалтерии, от ошибок в расчетах с бюджетом никто не застрахован. Переплата по налогам, как и недоплата, возникает в силу различных причин. Для бухгалтера важно не столько искать виновного, сколько принять необходимые меры, чтобы переплату не пришлось затем возвращать в судебном порядке. Что же для этого нужно сделать?

Как можно выявить переплату?

При ответе на поставленный вопрос нужно разобраться: когда может возникнуть ситуация, что бюджет окажется «должен» налогоплательщику? Переплата может произойти в результате подачи уточненной декларации за прошедшие налоговые периоды, где указана меньшая сумма к уплате, чем в первоначальной декларации, в результате технической ошибки (неверном указании суммы в платежном поручении при перечислении налога в бюджет), при внесении в налоговое законодательство изменений, вступающих в силу задним числом. Все возможные ситуации и не перечислишь. Важно своевременно выявить переплату.Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с суммами по платежным документам, относящимся к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Налогоплательщик также может узнать о переплате по итогам камеральной или выездной налоговой проверки. На налоговые органы возложена обязанность по сообщению налогоплательщику о каждом ставшем известным факте излишней уплаты налога и сумме переплаченного налога в течение 10 дней со дня обнаружения такого факта (п. 3 ст. 78 НК РФ). Но ревизоры больше уделяют внимание недоимкам, поэтому лучше выявить переплату самостоятельно. Какие действия предпринять после этого?

Как может быть использована переплата?

Действиям налогоплательщиков и налоговых органов при выявлении излишне уплаченных или взысканных сумм налогов посвящена гл. 12 НК РФ. Вопросы самостоятельных переплат налогоплательщиков регулирует ст. 78 НК РФ. Существует всего три варианта использования сумм излишне уплаченных налогов.

В первую очередь упомянут вариант зачета в счет погашения налоговой задолженности, пеней, штрафов, так как бюджет не будет возвращать переплату по одному налогу при наличии задолженности по другому. Что касается второго и третьего варианта, у налогоплательщика есть право выбора. В любом случае бухгалтеру АУ нужно хорошо разбираться во всех возможных ситуациях.

Формы документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов, утверждены Приказом ФНС РФ от 03.03.2015 № ММВ-7-8/90@.

Как производится зачет переплаты?

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов осуществляется по соответствующим видам налогов и сборов, а также по начисленным по ним пеням (абз. 2 п. 1 ст. 78 НК РФ). Иными словами, зачет производится по налогам одного уровня администрирования. Так, переплата по одному федеральному налогу (например, налогу на прибыль), засчитывается в погашение недоимки по другому федеральному налогу (скажем, НДС), или переплата по одному региональному налогу (допустим, налогу на имущество) может быть зачтена в погашение недоплаты по другому региональному налогу (например, транспортному налогу). Что касается местных налогов, это земельный налог и торговый сбор, плательщиком которого чаще являются торговые организации. Поэтому АУ переплата по земельному налогу может быть зачтена разве что в счет уплаты будущих платежей по данному налогу. Зачет налогов разного уровня (федеральных и региональных, или местных) не допускается вышеназванной нормой.

Отдельно нужно сказать про НДФЛ. Это федеральный налог работников учреждения – физических лиц, в то время как само учреждение в таком случае выступает налоговым агентом. Поэтому засчитывать переплату налога на прибыль или НДС в счет недоплаты по НДФЛ налоговый орган не будет (Письмо Минфина РФ от 19.02.2010 № 03‑02‑07/1-69).

Бухгалтеру не нужно представлять заявление для зачета переплаты по одному налогу в счет недоимки по другому, поскольку налоговый орган произведет зачет самостоятельно на основании положений п. 5 ст. 78 НК РФ. По-другому нужно действовать в ситуации, когда сумма переплаты направляется в счет погашения задолженности по пеням, штрафам. Налогоплательщику для этого нужно представить письменное заявление или заявление, направленное в электронной форме. В течение 10 дней со дня получения указанного заявления налоговики принимают решение о зачете суммы излишне уплаченного налога в счет погашения задолженности по пеням, штрафам (абз. 3 п. 5 ст. 78 НК РФ).

Недоимки по налогам, штрафам и пеням считаются уплаченными со дня принятия налоговым органом решения о зачете сумм переплаты (пп. 4 п. 3 ст. 45 НК РФ).

Если недоимки по другим налогам нет, а также отсутствует задолженность по пеням или штрафам, то налогоплательщик может направить переплату в счет уплаты будущих платежей тому же самому налогу или иным налогам (п. 4 ст. 78 НК РФ). Данный зачет производится налоговым органом на основании заявления налогоплательщика, которое может быть представлено в инспекцию в электронной форме. Срок для проведения зачета переплаты налога в счет предстоящих платежей составляет 10 рабочих дней со дня получения заявления либо со дня подписания акта сверки уплаченных им налогов, если такая совместная сверка проводилась.

При этом сам акт сверки с налоговым органом расчетов с бюджетом, в котором фиксируется сумма переплаты, в отрыве от иных документов не является безусловным доказательством переплаты, а дата его составления не считается отправной точкой для определения срока давности обращения в суд. Если о факте излишней уплаты налога и штрафа стало известно из письма инспекции налогоплательщику, то именно с этой даты отсчитывается срок исковой давности для обращения в суд (три года). После пропуска данного срока суд может отказать в зачете переплаты в счет погашения иных обязательств (Постановление АС МО от 28.09.2015 № Ф05-12690/2015).

В суд приходится обращаться тогда, когда между налогоплательщиком и налоговым органом возникает спор по вопросу зачета сумм излишне уплаченных налогов по причине разногласий о размере переплаты. Если налогоплательщик полагает, что в результате принятия налоговым органом решения об отказе в зачете излишне уплаченных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе также оспорить названное решение в суде (п. 80 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Как производится возврат переплаты?

Напомним: возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности) (абз. 2 п. 6 ст. 78 НК РФ).

Условием возврата излишне уплаченного налога является надлежащее соблюдение налогоплательщиком процедуры, регламентированной ст. 78 НК РФ: сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (Письмо Минфина РФ от 07.10.2015 № 03‑02‑08/57177). При этом направление в налоговый орган указанного заявления является правом, а не обязанностью налогоплательщика, который может и отказаться от возврата налога, использовав переплату иным образом (Письмо Минфина РФ от 11.12.2014 № 03‑07‑11/63803). Помимо заявления, нужно представить документы, свидетельствующие о наличии переплаты. К таким документам относятся налоговые декларации (расчеты), платежные документы, подтверждающие уплату налога, объяснения причин излишней уплаты, другие доказательства.

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). По мнению Верхового суда, высказанному в Определении от 03.09.2015 № 306‑КГ15-6527, основания для возврата излишне уплаченного налога на прибыль наступают с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Именно с этого момента следует отсчитывать три года, отведенные для представления заявления на возврат налога.

Сама сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления от налогоплательщика (п. 6 ст. 78 НК РФ). Когда факт излишней уплаты налога устанавливается налоговым органом при проведении камеральной проверки, срок на возврат налога начинает исчисляться по истечении отведенного на камеральную проверку срока либо со дня завершения камеральной проверки, если она завершена досрочно (письма Минфина РФ от 15.10.2015 № 03‑04‑05/59032, от 07.10.2015 № 03‑02‑08/57177).

Кстати, за задержку налоговым органом возврата излишне уплаченного налога налогоплательщик имеет право требовать дополнительную сумму в виде процентов. Они подлежат уплате налогоплательщику за каждый календарный день нарушения срока возврата исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (п. 10 ст. 78 НК РФ). При расчете суммы процентов должны приниматься во внимание (Письмо Минфина РФ от 29.10.2014 № 03‑02‑08/54846):

– при определении периода просрочки – фактическое количество календарных дней просрочки с учетом дня фактического возврата налога (поступления средств в банк),

– при определении ставки процентов – ставка рефинансирования ЦБ РФ, действовавшая в дни нарушения срока возмещения, разделенная на количество дней в году (365 или 366).

Месячный срок возврата налога не такой большой, как кажется, поэтому бухгалтеру не стоит забывать о санкциях, которые можно применить к нерасторопным налоговикам.

Возврат переплаты по каким налогам подчиняется общим правилам?

Если говорить о федеральных налогах, то начать следует с налога на прибыль. В главе 25 НК РФ нет специальных норм, посвященных возврату переплаты по данному налогу, но в то же время есть отсылочные нормы к ст. 78 НК РФ. Причем спешить с возвратом переплаты не стоит, так как в течение года уплачиваются авансовые платежи, которые могут считаться излишне уплаченными только по итогам налогового периода.

Что касается НДС, если по итогам налогового периода сумма налоговых вычетов превышает сумму налога, подлежащую уплате в бюджет, то сумма налога возмещается налогоплательщику по специальным правилам, установленным ст. 176 НК РФ. Если переплата НДС образовалась вследствие того, что налогоплательщик сам уплатил излишнюю сумму, возврат налога производится в соответствии с положениями ст. 78 НК РФ (Постановление ФАС СЗО от 20.05.2013 № А21-6518/2012).

Как вернуть переплату по НДФЛ в специальном порядке?

В отличие от вышеназванных налогов для возврата НДФЛ предусмотрен специальный порядок: переплата налога, возникшая у налогоплательщика-работника в результате действий налогового агента – работодателя, с учетом приоритета действия специальных норм над общими подлежит возврату в особом порядке, установленном ст. 231 НК РФ (Письмо ФНС РФ от 17.07.2015 № СА-4-7/12690@).

Этот порядок заключается в том, что налогоплательщик возвращает налог через налогового агента, который возвращает НДФЛ на основании письменного заявления лица, с которого излишне удержан налог. Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

В течение трех месяцев с даты получения работодателем заявления работника излишне удержанный налог должен поступить на его банковский счет (абз. 3 п. 1 ст. 231 НК РФ).

Налоговому агенту не нужно ждать, когда налоговый орган вернет переплаченный за работника НДФЛ. Возврат ему удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему в счет предстоящих платежей по НДФЛ по всем работникам учреждения.

Если данной суммы недостаточно для осуществления возврата излишне удержанной и перечисленной суммы НДФЛ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. Обозначенная процедура проводится по общим нормам ст. 78 НК РФ.

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему суммы НДФЛ налоговый агент представляет в налоговый орган выписку из регистра налогового учета за налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога. До возврата из бюджета излишне удержанного НДФЛ налоговый агент вправе его вернуть за счет собственных средств (Постановление Девятого арбитражного апелляционного суда от 19.11.2014 № 09АП-46626/2014).

Как отражается переплата налога в отчетности?

В любой налоговой отчетности есть место для указания данных, сколько начислено в бюджет и сколько уплачено. Поэтому если бухгалтер ошибся в составлении платежного поручения, то ему достаточно отразить это в уплаченных суммах. Отрицательная разница между начисленным и уплаченным налогом как раз и покажет переплату, с которой нужно работать в описанном выше порядке. Ситуация усложняется, если речь идет о завышении налоговой базы или расчете налога, приведшем к излишнему «финансированию» бюджета. В таком случае порядок корректировки налоговых обязательств в декларациях для каждого налога индивидуален.

Налог на прибыль. Наиболее часто встречающейся ситуацией завышения налоговой базы являются неучтенные в уменьшение полученных доходов произведенные расходы. В декларации по налогу на прибыль, форма которой утверждена Приказом ФНС РФ от 26.11.2014 № ММВ-7-3/600@, в приложении 2 к листу 02, где указываются связанные с производством и реализацией расходы и внереализационные расходы, есть место для информации о корректировке налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Причем для этого предусмотрено несколько строк (400, 401, 402, 403), если ошибок несколько и они относятся к нескольким предшествующим налоговым периодам. Обращаем внимание, что таким образом можно отразить как не учтенные ранее расходы, так и излишне признанные доходы, которые признаются уже текущими расходами. В таком качестве корректировка переплаты по предыдущим периодам корректирует налоговую базу настоящего периода в листе 02, в основном расчете налога.

Описанный порядок корректировки налоговой базы в «прибыльной» декларации есть не что иное, как реализация нормы абз. 3 п. 1 ст. 54 НК РФ, позволяющей исправлять текущим отчетным периодом допущенные ранее ошибки (искажения), которые привели к излишней уплате налога. В итоге старая переплата идет в зачет сегодняшнего налога. Тот же принцип реализуется в отчетности по другим налогам.

НДС. В декларации по данному налогу, форма которой утверждена Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@, предусмотрено много полей для указания различных корректировок, больше связанных с выставлением и получением корректировочного счета-фактуры, который может как увеличить, так и уменьшить отгрузку (объем и стоимость реализации товаров, работ, услуг). Еще одним основанием для самостоятельной корректировки налоговой базы является применение нерыночных цен по контролируемым сделкам с взаимозависимыми лицами, что приводит к увеличению налоговых обязательств продавца и, соответственно, к уменьшению их у покупателя. Однако последний не может их поправить в строках 105 – 109 разд. 3 декларации.

Переплата налога в результате использования меньшего вычета является следствием не занижения налоговой базы, а уменьшения самого расчета налога к уплате. Недопустимо применять абз. 3 п. 1 ст. 54 НК РФ к корректировке налога путем заявления налоговых вычетов (Определение ВС РФ от 28.08.2014 № 306‑ЭС14-631). А по ошибкам с вычетами, относящимся к прошлым периодам, перерасчет суммы налога производится за период, в котором были совершены ошибки (п. 1 ст. 54 НК РФ). В итоге при переплате налога путем недозаявления вычетов (например, по причине документов, поступивших с опозданием) бухгалтеру нужно просто представить уточненную декларацию по НДС за период, в котором было допущено излишнее начисление налога, связанное с заявленными в меньшем размере налоговыми вычетами.

НДФЛ. При расчете данного налога автономные учреждения выступают в роли налоговых агентов, которые с 2016 года отчитываются по новым формам (2‑НДФЛ и 6-НДФЛ), утвержденным приказами ФНС РФ от 30.10.2015 № ММВ-7-11/485@, от 14.10.2015 № ММВ-7-11/450@. В первой форме в последнем разд. V, где показываются общие суммы дохода и налога, есть поле для указания не возвращенной налоговым агентом излишне удержанной суммы НДФЛ. Во втором отчетном документе, заполняемом по всем получившим доход сотрудникам, есть место для указания НДФЛ, возвращенного налоговым агентом по правилам ст. 231 НК РФ. Таким образом, названные отчетные формы дополняют друг друга. Из первой можно узнать, сколько у конкретного налогоплательщика образовалось переплаты, а из второй – исполнил ли налоговый агент обязанность по возврату излишне удержанного налога. Учитывая, что формы составляются в разном формате (2‑НДФЛ по каждому работнику, а 6‑НДФЛ – в целом по сотрудникам учреждения), нужно быть готовым привести их к общему знаменателю в налоговом регистре по НДФЛ, который разрабатывается самостоятельно.

«Устранение» переплаты по налогам – не такая простая процедура, как может показаться на первый взгляд. Поэтому бухгалтеру АУ нужно попытаться избежать излишнего перечисления налога, но если это все же произошло, то не стоит паниковать, а нужно лишь последовательно совершить все действия, описанные в статье, и тогда переплата не затеряется и не зависнет на лицевом счете, а будет использована с пользой.

Письмо Федеральной налоговой службы

№ГД-4-8/2085@ от 06.02.2017

О ПРОВЕДЕНИИ ЗАЧЕТОВ

Федеральная налоговая служба в связи с поступающими запросами территориальных налоговых органов по вопросу зачета (возврата) излишне уплаченных сумм налога на доходы физических лиц (далее - НДФЛ) сообщает следующее.

В соответствии с пунктами 1 и 2 статьи 78 Налогового кодекса Российской Федерации (далее - Кодекс) зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Пунктом 5 статьи 78 Кодекса предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных Кодексом, производится налоговыми органами самостоятельно.

Правила, установленные статьей 78 Кодекса, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков (пункт 14 статьи 78 Кодекса).

Таким образом, зачет суммы излишне уплаченного налога соответствующего вида возможен в счет погашения задолженности по НДФЛ налогового агента.

По вопросу зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по НДФЛ ФНС России сообщает следующее.

Согласно подпункту 1 пункта 3 статьи 24 Кодекса налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства.

Пунктом 9 статьи 226 Кодекса установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой НДФЛ.

В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему Российской Федерации.

Налоговый орган, в случае отсутствия у указанного налогового агента задолженности по иным федеральным налогам, осуществляет возврат излишне уплаченной суммы, не являющейся НДФЛ, в порядке, установленном статьей 78 Кодекса.

При этом следует учесть, что подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и подтверждение факта излишнего удержания и перечисления НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абзацу 8 пункта 1 статьи 231 Кодекса, а возврат на расчетный счет организации осуществляется с учетом положений абзаца второго пункта 6 статьи 78 Кодекса.

Кроме того, возможен зачет таких ошибочно перечисленных сумм по реквизитам уплаты НДФЛ в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида.

По вопросу зачета (возврата) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 ФНС России сообщает, что порядок осуществления зачета (возврата) аналогичен вышеуказанному.

Действительный государственный советник Российской Федерации 3 класса Д.Ю.ГРИГОРЕНКО