Oprocentowanie dla obliczenia podatku od nieruchomości. Jak obliczyć podatek gruntowy

Podatek ten napotykają osoby i różne organizacje, które mają ziemię w ich posiadaniu. Ten rodzaj potrąceń dla podmiotów prawnych ma swoją własną charakterystykę, która zostanie opisana poniżej. Jeśli twoja działalność jest bezpośrednio związana z transakcjami sprzedaży ziemi, musisz wiedzieć, co to jest deklaracja podatku gruntowego. Ten dokument odzwierciedla wszystkie kwoty, które zostaną wypłacone. Deklaracja podatku gruntowego jest niezbędnym dokumentem dla każdej osoby. Ogólnie rzecz biorąc, deklaracja podatku gruntowego jest dość łatwa do zrozumienia, a później w artykule zostanie opisane, w jaki sposób wykonywane są obliczenia i inne cechy. Znajomość cech obliczeń pozwoli na właściwe pozbywanie się mienia: może być na sprzedaż lub na budowę. Jeśli terytorium jest na sprzedaż, powinieneś dodatkowo zapoznać się z odpowiednim zleceniodawcą w kodzie, w którym są zapisane zasady sprzedaży.

Kto powinien płacić podatek gruntowy w 2016 roku?

W takim przypadku podatnikami będą osoby i organizacje. Czasami przedmiot ten jest początkowo częścią wspólnego funduszu inwestycyjnego, który został utworzony przez kilka podmiotów prawnych. Następnie wszyscy płacą podatek gruntowy i wykorzystują w tym celu nieruchomość, która jest częścią tego funduszu. Osoby fizyczne są również zobowiązane do wypłacania tych funduszy, ale dla emerytów i niektórych osób są świadczenia.

Termin płatności podatku od nieruchomości

Obliczenia dokonuje się na podstawie wartości katastralnej terenu dla pierwszego stycznia roku, dla którego kwota ta musi zostać naliczona.

W takim przypadku obliczenia dla osób fizycznych i prawnych będą takie same.

Kiedy potrącenia będą wypłacane po raz pierwszy, podatek gruntowy jest płacony natychmiast po zakupie, a naliczenie następuje według szacunkowych kosztów. Podatki gruntowe dla osób fizycznych najczęściej nie powodują problemów i nie napotykają błędów w opłatach, ponieważ otrzymują specjalne pokwitowanie ze szczegółami i już wyliczoną kwotą z lokalnej usługi FTS. Bardziej poprawne jest zastosowanie do organu terytorialnego Federalnej Służby Podatkowej i ustalenie współczynnika, ponieważ mają one pełne prawo do zmiany współczynnika, a stawka jest niestałym parametrem.

Większość księgowych ma już standardowy formularz do takich obliczeń, ale czasami mnożone są następujące dane:

- Wartość katastralna działki na 1 metr kwadratowy;

- Ustaw współczynnik stopy dla swojego regionu;

- Obszar obiektu.

Jak uzyskać przerwę

Maksymalna kwota korzyści dla firm i osób fizycznych wynosi nie więcej niż 10 000 rubli. Biorąc pod uwagę korzyści, podatek gruntowy staje się przystępny nawet dla emerytów i innych obywateli, których dochód jest poniżej średniej. Dla emerytów, wypłata pełnej kwoty będzie niemożliwa do zrealizowania, dlatego korzyści dla nich są mile widziane.

Niektóre osoby mają świadczenia z tego rodzaju odliczenia:

- Osoby będące bohaterami Związku Radzieckiego lub Rosji;

- Osoby niepełnosprawne pierwszego i drugiego stopnia;

- Osoby, które doświadczyły broni jądrowej;

- Osoby, które wyeliminowały wypadek w elektrowni jądrowej w Czarnobylu lub osoby chore na chorobę popromienną;

- Osoby niepełnosprawne od urodzenia.

Należy pamiętać, że obecność któregokolwiek z tych statusów pozwoli zapłacić mniej lub nie zapłacić tylko wtedy, gdy zostanie wydane prawo do preferencyjnych płatności. Konieczne jest zebranie i przesłanie dokumentów do Federalnej Służby Podatkowej, ale dla osób prawnych nie będzie podatku gruntowego tylko wtedy, gdy nie będzie działalności gospodarczej na tym terytorium.

Dlatego też muszą zostać potwierdzone ulgi podatkowe, w przeciwnym razie będziesz musiał płacić na równi z każdym.

Sumy przykładów obliczeń

Deklaracja podatku gruntowego za rok

Przykład 1. Obliczanie podatku gruntowego za cały rok (12 miesięcy)

Ivanov KI ma ziemię w regionie Moskwy. Terytorium to wystawiono na sprzedaż, a jego wartość katastralna w 2016 r. Wyniesie co najmniej 3.500.000 rubli. Obliczenia są dokonywane z uwzględnieniem stawki, która dla gruntów w regionie moskiewskim wynosi 0,3%. Wtedy kwota będzie: 10 500 rubli. (3500 000 x 0,3 / 100). W tym tomie należy zapłacić podatek gruntowy.

Przykład 2. Obliczenie na określoną liczbę miesięcy

Ivanov KI postanowił zarejestrować grunt w lipcu 2015 r. Wcześniej nieruchomość była przeznaczona na sprzedaż i zarejestrowana innemu właścicielowi w regionie moskiewskim. Wartość katastralna wyniosła 3 500 000 rubli. Obliczenie potrąceń nastąpi w następujący sposób: w przypadku regionu w Moskwie co najmniej 0,3%, odliczenia za cztery miesiące 2015 r. Wynoszą: 5250 rubli. (3 500 000 x 0,3 / 100 x 0,5), gdzie 0,5 jest stosunkiem czasu, gdy Ivanov KI był właścicielem strony (6 miesięcy. / 12 miesięcy.)

Przykład 3. Obliczanie udziału ziemi, gdy jest ona własnością kilku osób

Gdy działka była przeznaczona na sprzedaż, Iwanow i jego przyjaciel podzielili tę kwotę na pół. Według niego wartość katastralna w 2016 r. Wynosi 3.500.000 rubli. Stawka będzie wynosić 0,3%, a odliczenia wynoszą: 5 250 rubli. (3,500,000 x 0,5 x 0,3 / 100).

Przykład 4. Obliczanie z korzyściami

Wnuki uczestnika Wielkiej Wojny Ojczyźnianej Iwanow KI widzieli, że działka była na sprzedaż, i zasugerowali, żeby dziadek ją kupił. Wartość katastralna gruntów w 2016 r. Wynosi 3.500.000 rubli. Stawka nie ulegnie zmianie i wyniesie 0,3%. Potrącenia uwzględniające świadczenia będą równe: 10 470 rubli. ((3 500 000 - 10 000) x 0,3 / 100), gdzie 10 000 rubli. - przywilej dla Iwanowa KI, ponieważ jest on członkiem II wojny światowej.

Informacja podatkowa

Osoby fizyczne otrzymują dokument od Federalnej Służby Podatkowej, który określa, jaki będzie podatek gruntowy, w tych powiadomieniach kwota będzie zależała od wartości katastralnej i stawki zastosowanej w danym obszarze.

Federalna służba podatkowa monitoruje, do jakich celów wykorzystywana jest ziemia: na sprzedaż lub na jakiejś działalności.

Jeśli na sprzedaż, powinna istnieć dokumentacja o tym, kto będzie sprzedawał działkę. W 2016 r. Powiadomienia muszą być odbierane od kwietnia do września. Aby uzyskać dokładniejsze terminy otrzymania powiadomienia, należy skontaktować się z odpowiednim organem w swoim mieście. Jeśli obliczenia zostaną wykonane niepoprawnie, masz pełne prawo do złożenia wniosku i oczekiwania na ponowne obliczenie. Każdy może skorzystać z tego prawa, aby dokonać obliczeń zarówno dla przedsiębiorców, jak i dla wszystkich emerytów.

Termin płatności

W 2016 r. Dla wszystkich regionów Rosji ustalono jednorazowe terminy wypłaty odszkodowań za nieruchomości - najpóźniej do 1 października 2016 r. I zdecydowanie nie zaleca się późniejszego płacenia podatku gruntowego.

Należy pamiętać, że w przypadku nieterminowej płatności, będziesz musiał zapłacić grzywnę w wysokości około 20% niezapłaconej kwoty, ponieważ oprócz tego naliczane są odsetki za każdy dzień kalendarzowy od 1 października do dnia płatności.

Tak więc wygodniej jest dotrzymać terminu płatności.

Współczynnik indeksacji o standardowej wartości pieniężnej

Najbardziej popularne lub wygodne do zapłaty za pośrednictwem usługi online. Ta metoda jest odpowiednia dla biznesmenów i emerytów, jeśli ci pierwsi mogą samodzielnie zajmować się systemem, wówczas emeryci mają dzieci lub wnuki, które pomogą w pierwszej wypłacie. Drugą opcją jest przybycie do Federalnej Służby Podatkowej, wypełnienie niezbędnych rachunków i wpłacenie wymaganej kwoty pieniędzy.

Jak dowiedzieć się o długu w 2016 roku

Weryfikacja zadłużenia podatkowego

Długu można nauczyć się na różne sposoby: po pierwsze - skontaktować się z FTS w swoim mieście osobiście lub po raz drugi - aby przejść do osobistego konta na stronie internetowej FTS. Na tej samej stronie możesz się skonsultować.

Wideo

Możesz obejrzeć wideo, w którym szczegółowo opisano podatek gruntowy.

Zgodnie z ustawodawstwem Federacji Rosyjskiej właściciele gruntów są zobowiązani do zapłaty podatku od tego rodzaju nieruchomości. W jaki sposób jest on obliczany na podstawie faktu, że ustalona jest wartość katastralna dla określonego wykresu? Jakie niuanse charakteryzują obliczenie odpowiedniego podatku?

Jakie są zasady obliczania podatku gruntowego?

Obliczanie podatku gruntowego w wartości katastralnej odbywa się bez względu na kategorię podatnika - czy jest to osoba fizyczna czy organizacja. Ponadto do tych celów stosowane są te same formuły (które mogą jednak obejmować różne wskaźniki, w zależności od statusu podatników).

Główną cechą podatku od nieruchomości jest to, że jest lokalny. Oznacza to, że zasady jego obliczania są regulowane nie tylko przez ustawy federalne, ale także przez źródła prawa przyjęte na poziomie gmin. Zasady przyjęte przez władze lokalne w jednym mieście lub okręgu mogą znacznie różnić się od tych w drugim, jeśli chodzi o stawki podatkowe, stosowanie świadczeń, ustalanie terminu płatności itp.

Obowiązek samodzielnego naliczania podatku od nieruchomości nakłada się tylko na osoby prawne. Podatek od działek prywatnych przedsiębiorców i obywateli jest obliczany przez FTS. Niemniej jednak przydatne jest, aby jednostka znała podstawowe zasady obliczania płatności za nieruchomość reprezentowaną przez działkę.

Wzór do obliczenia przedmiotowej płatności podatkowej jest dość prosty. Aby określić ten wskaźnik, należy pomnożyć podstawę opodatkowania (która zależy w decydującym stopniu od ceny katastralnej działki) pomnożoną przez stopę ustaloną w aktach prawnych.

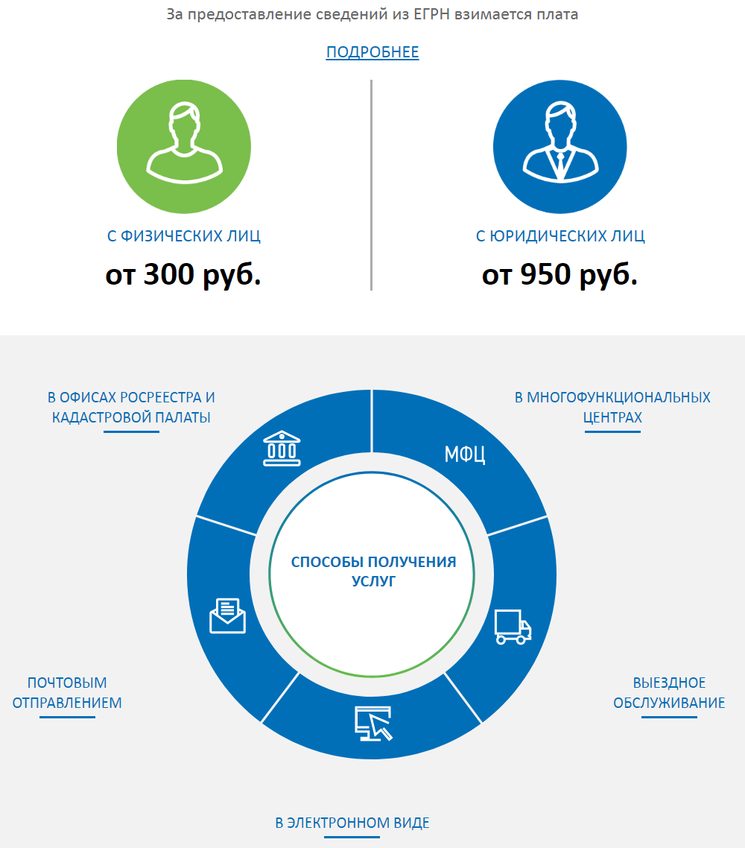

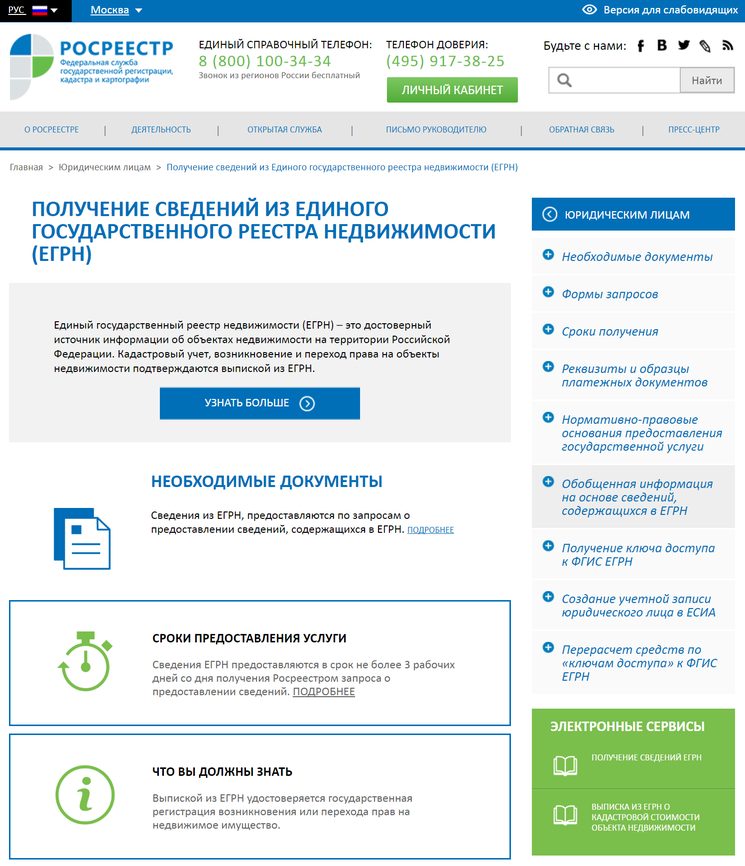

Jak dowiedzieć się o wartości katastralnej działki?

Tak więc głównym składnikiem podstawy opodatkowania jest wartość katastralna działki.

Informacja o wartości katastralnej działek może uzyskać zainteresowana osoba:

- z mapy katastralnej, która jest umieszczona na stronie Rosreestr;

- poprzez osobisty kontakt z agencją;

- z dokumentów tytułowych (na przykład certyfikaty dotyczące nabycia praw do witryny, jeśli zostały wydane po ustaleniu wartości katastralnej witryny).

Ogólnie rzecz biorąc, podstawa opodatkowania do obliczenia przedmiotowej płatności odpowiada pełnej wartości katastralnej działki. Jednakże, jeśli w okresie, w którym podatnik posiada co najmniej rok, podstawa jest zmniejszona współzależne z proporcji 12 do liczby pełnych miesięcy od własności ziemi. Co więcej, jeśli ziemia zostanie kupiona po 15 dniu miesiąca, wówczas nie jest uważana za kompletną.

Wartość katastralna działki należącej do Iwanowa, który kupił ją 20 listopada 2016 r., To 12 000 000 rubli. Podstawą do obliczania podatku gruntowego w tym przypadku wynosi 1 000 000 (12 000 000/12 miesięcy rocznie) * 1 pełny miesiąc regionu kadencji (grudzień).

Kolejnym zadaniem po ustaleniu podstawy opodatkowania jest ustalenie stawki.

Obliczanie podatku gruntowego: jak ustalić stawkę?

Powyżej zauważyliśmy, że przedmiotowy podatek jest lokalny. Konkretne stawki są ustalane przez władze miejskie lub władze regionalne w miastach o znaczeniu federalnym. Jednocześnie nie mogą przekroczyć tych wskaźników, które są zdefiniowane w Ordynacji podatkowej Rosji, a mianowicie:

1. Stawki w wysokości 0,3% do opodatkowania w obszarach, które:

- stosowane w rolnictwie;

- stosowane w obrębie zasobów mieszkaniowych lub infrastruktury mieszkaniowej i użyteczności publicznej;

- zakupiony przez podatnika w celu prowadzenia działalności gospodarczej, utrzymywania porządku w kraju;

- mają ograniczenia w użytkowaniu ze względu na fakt, że są one przewidziane dla potrzeb bezpieczeństwa państwa.

2. Stawki w wysokości 1,5% przy opodatkowaniu innych obszarów.

Jednocześnie władze miejskie mogą akceptować zróżnicowane stawki w zależności od kategorii działek, ich dozwolonego użytku i lokalizacji działki.

Jeżeli nieruchomość gruntowa należąca do podatnika znajduje się jednocześnie na terenie 2 różnych gmin, wówczas przy obliczaniu podatku dla każdej części działki stosuje się stawki ustalone przez odpowiednie gminy (mogą one jednak nie pokrywać się). Podstawa opodatkowania w tym przypadku jest ustalana proporcjonalnie do wielkości każdego udziału w całkowitej powierzchni witryny.

Fabuła Petrova warta 12 milionów rubli ma powierzchnię 100 metrów kwadratowych. metrów Spośród nich 30 metrów kwadratowych. metrów spada na terenie gminy A, a pozostałe 70 metrów kwadratowych. m - na terytorium gminy B. W związku z tym podatek obliczony na podstawie 3 600 000 rubli (30% z 12 000 000) trafi do budżetu dzielnicy A, a podatek obliczony na podstawie 8 400 000 zostanie przekazany do budżetu gminy B. rubli (70% z 12 000 000).

Zastanówmy się teraz, w jaki sposób faktyczny podatek gruntowy jest obliczany w praktyce.

Rzeczywisty podatek gruntowy: cechy obliczeniowe

Obliczmy kwotę podatku gruntowego, który Petrov musi zapłacić, na podstawie faktu, że stawka ustalona w gminie A wynosi 0,1%, w gminie B wynosi ona 0,2%.

Najpierw określamy kwotę podatku należnego od Petrov w gminie A. Będzie to 3600 rubli (0,1% z 3 600 000 rubli).

Następnie - podatek płacony na rzecz gminy B. Będzie to 16 800 rubli (0,2% z 8 400 000 rubli).

W sumie Petrov zapłaci podatek w wysokości 20 400 rubli (jednak nie w jednej płatności, ale we wskazanych kwotach oddzielnie do budżetów gmin A i B).

Ważny niuans: gminy mogą ustalić różne korzyści dla danego podatku. Jeżeli podstawy do świadczeń odnoszą się tylko częściowo do działek, podatek jest obliczany proporcjonalnie do podlegającego opodatkowaniu udziału w działce.

Gmina A wprowadza zerową stawkę podatku od gruntów dla weteranów pracy. Pietrow posiadający odpowiedni status ma prawo nie wpłacać tego podatku do budżetu gminy. Dlatego wszystko, co musi zrobić, to przelać 16 800 rubli do gminy B.

Jeśli tego nie zrobiły, wówczas ogólna stawka wynosi 1,5%, a dla niektórych kategorii gruntów (w tym dla gruntów rolnych) - 0,3% klauzula 3 art. 394 kodeksu podatkowego.

Kategoria ziemi (jej cel) może być wskazana, na przykład, w wyciągu z Jednolitego Państwowego Rejestru Nieruchomości (USE), zaświadczenia o własności do gruntu, umowy sprzedaży działek, a także w katastrze nieruchomości państwowych sekcja 2, art. 8 Kodeksu ziemi Federacji Rosyjskiej.

Na przykład w Moskwie stawkę określa ustawa z 24 listopada 2004 r., N 74, a w St. Petersburgu, ustawa z 23 listopada 2012 r., N 617-105.

Jak znaleźć wartość katastralną gruntów pod podatek gruntowy

Podstawą opodatkowania w podatku gruntowym jest wartość katastralna gruntu na dzień 1 stycznia roku, za który zapłacono podatek. art. 390 kodeksu podatkowego Federacji Rosyjskiej, pismo Federalnej Służby Podatkowej z dnia 29.03.2017 N BS-4-21 / 5790 @.

Jeżeli działka zostanie utworzona w ciągu roku, wówczas wartość katastralną przyjmuje się w dniu wpisania informacji do rejestru, które są podstawą do ustalenia wartości katastralnej klauzula 1, art. 391 NK RF.

Katastralna wartość terenu jest zatwierdzona przez przepisy regionalne List Ministerstwa Finansów z dnia 17.06.2015 N 03-05-06-02 / 34985. Możesz dowiedzieć się o wartości katastralnej witryny, na przykład wysyłając zapytanie do Rosreestr za pośrednictwem strony internetowej (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) s. 2 Rozporządzenia Rządu z dnia 07.02.2008 N 52, Informacja Federalnej Służby Rejestracji z dnia 02.10.2017, s. 30 procedury udzielania informacji.

Roczna kwota podatku (jeśli organizacja nie posiada) jest obliczana według wzoru klauzula 1, art. 396 NK RF:

Jeśli własność gruntu pojawiła się lub przestała w ciągu roku, wówczas kwota podatku od takiej działki jest obliczana na podstawie liczby pełnych miesięcy, w których była ona własnością w tym roku.

Przy obliczaniu podatku za cały miesiąc jest brany pod uwagę klauzula 7 art. 396 NK RF:

zarejestrował własność działki, jeśli stało się to przed 15 dniem miesiąca włącznie. Jeśli prawo własności jest zarejestrowane po 15 dniu, to ten miesiąc nie jest brany pod uwagę przy obliczaniu podatku. Na przykład, jeśli własność działki powstała 15 listopada, liczba pełnych miesięcy posiadania wynosi 2, a jeśli 16 listopada to 1;

zarejestrowane zakończenie własności działki, jeżeli miało to miejsce po 15 dniu miesiąca. Jeśli prawo własności wygasło do 15 dnia włącznie, wówczas ten miesiąc nie jest brany pod uwagę przy obliczaniu podatku. Na przykład, jeśli ziemia zostanie sprzedana 15 listopada, wówczas liczba pełnych miesięcy posiadania to 10, a jeśli 16 listopada to 11.

Kwota podatku za niepełny rok jest obliczana według wzoru pp 1, 7 łyżek. 396 NK RF:

Jeśli nie musisz płacić zaliczki na podatek, cała roczna kwota podatku musi zostać wpłacona do budżetu.

Jeżeli w ciągu roku dokonałeś zaliczek, to do końca roku podatek powinien zostać przeniesiony do budżetu w wysokości obliczonej według wzoru sekcja 5, art. 396 NK RF:

Kto powinien płacić zaliczki na podatek gruntowy

Organizacja musi wpłacić zaliczki na podatek od nieruchomości za wyniki 1, 2 i 3 kwartałów, jeżeli akt normatywny władz lokalnych, w których jurysdykcji znajduje się obszar, na którym znajduje się ziemia, jednocześnie:

ustalone okresy sprawozdawcze dla podatku od nieruchomości klauzula 3 art. 393 NK RF;

nie ma wyjątków od zaliczek dla podatników, w tym dla Twojej organizacji. sekcja 9 art. 396 NK RF.

Jeśli organizacja nie ma, to kwota zaliczki na podatek gruntowy za 1, 2 i 3 kwartały jest obliczana jednakowo zgodnie ze wzorem sekcja 6 art. 396 NK RF:

Jeżeli własność działki pojawiła się lub przestała w ciągu roku, wówczas kwota zaliczki na taką działkę jest obliczana z uwzględnieniem liczby pełnych miesięcy, w których posiadałeś ją w okresie sprawozdawczym.

W tym przypadku bierze się pod uwagę cały miesiąc klauzula 7 art. 396 NK RF:

zarejestrował własność działki, jeśli stało się to przed 15 dniem miesiąca włącznie. Jeżeli prawo własności zostanie zarejestrowane po 15 dniu, wówczas ten miesiąc nie jest brany pod uwagę przy obliczaniu zaliczki. Na przykład, jeśli własność działki powstała 15 listopada, liczba pełnych miesięcy posiadania działki to 2, a jeśli 16 listopada to 1;

zarejestrowane zakończenie własności działki, jeżeli miało to miejsce po 15 dniu miesiąca. Jeśli prawo własności wygasło do 15 dnia włącznie, wówczas ten miesiąc nie jest brany pod uwagę przy obliczaniu zaliczki. Na przykład, jeśli działka zostanie sprzedana 15 listopada, wówczas liczba pełnych miesięcy posiadania działki to 10, a jeśli 16 listopada to 11.

Organizacja nie ma zwolnień z podatku od nieruchomości.

Obliczenie podatku gruntowego na działce N 1.

Zaliczki na 1, 2 i 3 kwartały wyniosą 16 026 rubli. (64, 105 865 rubli x 0,1% x 1/4).

Obliczenie podatku gruntowego od działki N 2.

Podatek za rok (linia 280, sekcja 2 deklaracji) wyniesie 72 471 rubli. (58 000 000 rubli x 1,5% x 1 miesiąc / 12 miesięcy).

Obliczenie całkowitej kwoty do zapłacenia do budżetu.

Zaliczki (linie 023, 025, 027, sekcja 1 deklaracji) za 1, 2 i 3 kwartały wyniesie 16026 rubli.

Obliczona kwota podatku za rok (linia 021, sekcja 1 deklaracji) wynosi 136 577 rubli. (64 106 rubli + 72 471 rubli.).

Podatek należny za rok (linia 030 sekcja 1 deklaracji) wyniesie 88 499 rubli. (136 577 rubli - (16 026 rubli + 16 026 rubli + 16 026 rubli.)).

Podatek gruntowy dla osób fizycznych jest zdefiniowany w rozdziale 31 Ordynacji podatkowej Federacji Rosyjskiej i jest naliczany na gruntach będących własnością podatnika na podstawie prawa do nieograniczonego użytkowania lub odziedziczonego posiadania przez całe życie. Procedura płatności podatku gruntowego, a także korzyści i stawki podatkowe dla niego, różnią się w różnych regionach Rosji, ponieważ podatek gruntowy stosuje się do lokalnych podatków, a zatem jest regulowany przez lokalne przepisy gmin, a dla Moskwy, Petersburga i Sewastopola, podmioty federacji - prawa tych miast (patrz klauzula 4 artykułu 12, ustęp 1 artykułu 15 i artykułu 387 kodeksu podatkowego Federacji Rosyjskiej).

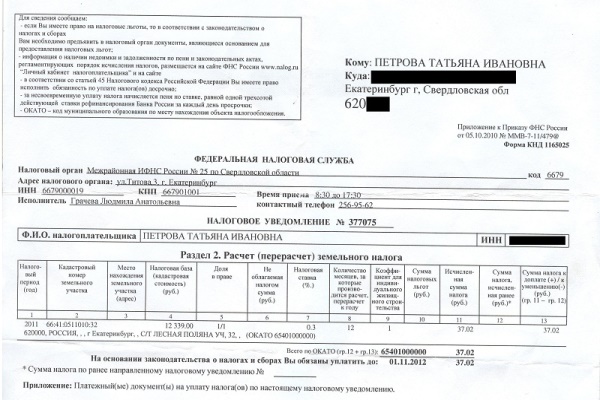

Zgodnie z prawem jednostki regionalne Federalnej Służby Podatkowej (FTS) są zaangażowane w obliczanie podatku gruntowego dla podatników osób fizycznych. Każdy podatnik otrzymuje od FTS zawiadomienie podatkowe, w którym wskazana jest kwota należnego podatku gruntowego, a także początkowe dane, dla których zostały naliczone (art. 396 ust. 3, ust. 4 art. 397 RF Tax Code).

Informacja podatkowa zawiera takie informacje, jak stawka podatku, rok, w którym podatek jest naliczany, numer katastralny i adres działki, za którą zapłacono podatek, wartość katastralną tej działki (określa wielkość podstawy opodatkowania), wysokość dostępnych podatków i ulg podatkowych.

Jednakże każdy podatnik ma prawo do niezależnego naliczania podatku gruntowego dla osób fizycznych i sprawdzenia, czy FTS prawidłowo określił kwotę podatku od swojej ziemi.

Wzór do obliczania podatku gruntowego dla osób fizycznych

Obecnie, zgodnie z rosyjskim ustawodawstwem podatkowym, podatek gruntowy obliczany jest według wzoru:

Podatek gruntowy = St x Kst x D x Sq

- St - stawka podatku

- Kst - wartość katastralna działki,

- D - udział w własności gruntu,

- Kv - współczynnik własności gruntów.

Ten stosunek własności gruntów stosuje się w formule w przypadku, gdy właściciel posiada działkę o powierzchni mniejszej niż jeden rok kalendarzowy.

W tej publikacji wyjaśnię szczegółowo, jak obliczyć podatek gruntowy dla osób fizycznych w zaledwie kilku krokach:

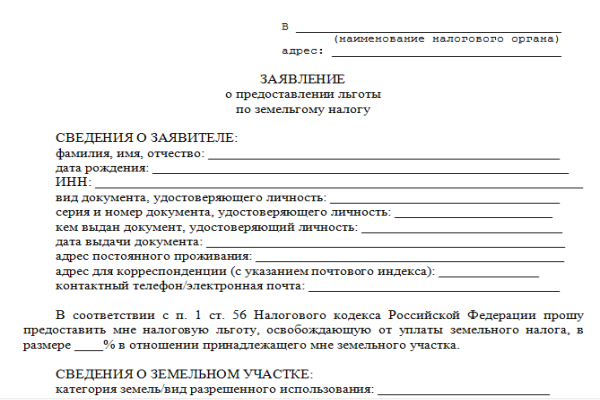

Krok 1. Sprawdź, czy kwalifikujesz się do ulg podatkowych?

Ulgi podatkowe są federalne i gminne. Przywileje federalnego znaczenia kodeksu podatkowego Federacji Rosyjskiej (art. 395 ust. 7) obejmują świadczenia przyznane przez FTS małym narodom rdzennym północy, Syberii i Dalekiego Wschodu. Świadczenia te przysługują tej kategorii osób, które płacą podatek od takich działek, które tradycyjnie są wykorzystywane przez te grupy etniczne w celu zachowania i rozwoju ich stylu życia, tradycyjnego biznesu i rzemiosła ludowego.

Informacje na temat miejskich ulg podatkowych można znaleźć bezpośrednio w aktach prawnych władz miasta, wioski lub innej gminy (paragraf 2 artykułu 387 kodeksu podatkowego Federacji Rosyjskiej), a także w organie terytorialnym Federalnej Służby Podatkowej w miejscu swojej działki. Jeżeli podatnik należy do preferencyjnej kategorii obywateli w zakresie podatku gruntowego, przesyła on wniosek wraz z dokumentami potwierdzającymi prawo do tego uprawnienia bezpośrednio do inspekcji federalnej urzędu skarbowego (art.

Krok 2. Ustal, czy wartość katastralna twojego kraju jest prawidłowa

Podstawa opodatkowania to wartość katastralna waszej ziemi, która jest przyjmowana od 1 stycznia roku, za który oblicza się podatek gruntowy. Zgodnie z klauzulą 1, 4 art. 391 Kodeksu Podatkowego Federacji Rosyjskiej, wartość katastralna działek Federalnej Służby Podatkowej przyjmuje Rejestr Państwowej Federalnej Służby Rejestracyjnej Prawidłowość ustalania podstawy opodatkowania, odpowiednio, można sprawdzić tylko w jeden sposób: weź wyciąg z katastralnej wartości twojej pamięci w Rosreestr. Aby to zrobić, musisz wysłać pisemną prośbę do władz Rosreestr lub do komory katastralnej w miejscu twojego urządzenia pamięci masowej. Ważne: we wniosku należy podać datę, w której należy znać wartość katastralną. Jeśli ten punkt nie zostanie określony, otrzymasz dokument z wartością katastralną w dniu złożenia wniosku. Numer Rosreestra Zamówienie P / 0515 z dnia 18 października 2016 (ust. 1.4) oraz ustawy № 218-FZ z dnia 13 lipca 2015 (rozdz. 4, art. 63), okaże się, że ekstrakt z wartości katastralnej pamięci jest podana obywatelom bezpłatnie.

Jeżeli w bieżącym roku wzrosła wartość katastralna działki, zmiana ta wpłynie na obliczenie podatku dopiero w przyszłym roku. Podatek za bieżący, a jeszcze bardziej za ostatni rok będzie obliczany na podstawie poprzedniej wartości katastralnej pamięci. Ale gdy błąd powstał podczas błąd pisarski powstał w wartości katastralnej gruntów władz katastralnych, po skorygowaniu błędu skorygowane wartości katastralnej jest brane pod uwagę przy obliczaniu podstawy natychmiast podatkowych, począwszy od roku.

Należy pamiętać, że decyzją sądu lub decyzją komisji rozstrzygania sporów o wynikach ustalenia wartości katastralnej. W takim przypadku należy uwzględnić zmiany wartości katastralnej przy obliczaniu podatku gruntowego od roku, w którym złożono wniosek o zmianę wartości katastralnej. Jednak zmiana wartości ewidencyjnej rozpocząć się nie wcześniej niż w dniu wejścia wartości pamięci USRRE uważany (Sec. 1, art. 391 Ordynacji podatkowej, list FTS liczba BS-4-21 / 21044 @ 7 listopada, 2016).

W liście do liczby Federalnej Służby Podatkowej BS-4-21 / 21654 @ z dnia 16 listopada 2016 roku stwierdził, że podczas zmiany okresu rozliczeniowego w wartości katastralnej gruntu z powodu korekcji błędów do wartości rejestru obiektu nie jest dozwolone.

Co to jest błąd rejestru i błąd techniczny?

Błąd rejestru jest błędem wprowadzonym w USRN w planie mapy terytorium lub planie technicznym lub raporcie z inspekcji. Przyczyną takiego błędu mogą być błędne dane przedstawione w dokumentacji przesłanej do Rosreestr przez inne organy w kolejności interakcji informacyjnej lub innych osób, a także błędy organu katastralnego w jego realizacji i stanu. rejestracja praw majątkowych (patrz część 1 artykułu 3 artykułu 61 ustawy nr 218-ФЗ).

Błędy techniczne, które obejmują wszelkie literówki, błędy pisarskie, błędy gramatyczne lub błędy w arytmetyce. Błąd techniczny może zostać popełniony przez upoważnioną osobę z urzędu katastralnego przy podejmowaniu takich działań, jak państwowa rejestracja praw lub ewidencja katastralna. Skutkiem tego błędu jest rozbieżność między danymi z dokumentów przedłożonych organowi Rosreestr w celu wpisania informacji do rejestru a danymi wpisanymi do rejestru.

Niektóre kategorie obywateli mają prawo do zmniejszenia wartości katastralnej jednej z ich działek na terenie jednej gminy o 10.000 rubli. Do kategorii takich zalicza się w szczególności dzieci niepełnosprawne, osoby niepełnosprawne z grup I i II, osoby niepełnosprawne i weterani wojenni. Aby skorzystać z tego prawa, obywatele ci muszą złożyć dokumenty do FTS (patrz kodeks podatkowy Federacji Rosyjskiej, punkt 5 i 6 artykułu 391).

Grunty mogą należeć do kilku właścicieli w zakresie praw współwłasności lub współwłasności. W pierwszym przypadku podstawa opodatkowania jest obliczana dla każdego właściciela proporcjonalnie do wielkości jego udziału. Jeżeli działka jest własnością kilku właścicieli na podstawie wspólnej własności, podstawa opodatkowania jest dzielona równo dla każdego właściciela (klauzula 1, 2, art. 392 Ordynacji podatkowej Federacji Rosyjskiej).

Krok 3. Wyjaśnij właściwą stawkę podatku w twoim przypadku.

Zgodnie z art. 394 kodeksu podatkowego, stawka podatkowa, w zależności od kategorii gruntów, do których należy działka, jest ustalana przez lokalne ustawodawstwo. Stawki podatku od nieruchomości są publikowane na oficjalnej stronie internetowej gminy w odpowiednim akcie prawnym. Dla Moskwy stawki podatkowe są określone w ustawie Moskiewskiej nr 74 z 24 listopada 2004 r.

Maksymalna kwota stawki podatku gruntowego, w ramach której stawka może zostać ustalona na podstawie przepisów lokalnych, jest określona w klauzuli 1, art. 394 kodeksu podatkowego Federacji Rosyjskiej. Tak więc, w przypadku gruntów rolnych, daczy i działek dodatkowych, maksymalna stawka wynosi 0,3%. Stawka podatku dla wszystkich innych kategorii składowania wynosi 1,5% (zob. Paragraf 1, 2, paragraf 1, artykuł 394 Ordynacji podatkowej Federacji Rosyjskiej).

Jeżeli gmina nie ustali stawki podatku od nieruchomości w przepisach lokalnych, podatek zostanie obliczony według stawek ustalonych w ust. 1 art. 394 oraz w ust. 3 art. 394 kodeksu podatkowego Federacji Rosyjskiej.

Krok 4. Niezależnie obliczyć kwotę podatku gruntowego

Podatek gruntowy jest obliczany jako iloczyn podstawy opodatkowania i stawki podatkowej (patrz klauzula 1, artykuł 396 Ordynacji podatkowej Federacji Rosyjskiej). Podatek gruntowy w odniesieniu do działek gruntu nabytych przez osobę fizyczną lub przeznaczonych na budowę mieszkań w niektórych przypadkach podlega stopie przyrostu zgodnie z klauzulą 15 i 16 art. 396 kodeksu podatkowego Federacji Rosyjskiej.

W ten sposób współczynnik, który zwiększa podatek gruntowy o 2 razy, zaczyna obowiązywać po 10 latach od daty rejestracji własności działki pod indywidualne budownictwo mieszkaniowe i do momentu rejestracji państwowej własności nieruchomości wybudowanej na działce (art. 16 ust. 3 Kodeksu Podatkowego Federacji Rosyjskiej) .

Podatek gruntowy w roku nabycia lub sprzedaży ładowarki obliczany jest na podstawie liczby pełnych miesięcy, w których ładowarka była własnością tej osoby. Aby obliczyć podatek gruntowy, miesiąc własności działki jest zajęty przez cały miesiąc, jeśli zakup działki nastąpił przed 15 dniem miesiąca (włącznie) lub jej sprzedaż nastąpiła po 15 dniu. W przeciwnym razie, gdy zakup pamięci nastąpił po 15 dniu miesiąca lub jej sprzedaży - przed 15 dniem włącznie, ten miesiąc nie jest brany pod uwagę przy obliczaniu podatku.

Nie zapomnij wziąć pod uwagę przy obliczaniu korzyści podatkowych lub prawa do niepodlegającej opodatkowaniu kwoty w obecności takich praw. Jeżeli podatnik otrzymuje działkę jako dziedzictwo, to zgodnie z § 7 i 8 art. 396 kodeksu podatkowego Federacji Rosyjskiej podatek zaczyna być liczony od miesiąca otwarcia spadku

Przykład obliczania podatku od nieruchomości dla osób fizycznych

Poziom podstawowy: Dział gospodarki gospodarstwami indywidualnymi (zależnymi gospodarstwami) znajduje się w granicach miasta Moskwy i należy indywidualnie do emeryta, począwszy od 16 sierpnia 2016 r., Tj. Do 2016 r. Obiekt jest własnością czterech pełnych miesięcy (nie uwzględniono sierpnia, ponieważ nieruchomość trafienie już po 15). Wartość katastralna działki wynosi 1 350 000 rubli. Zgodnie z Ustawą Moskiewską nr 74 z 24 listopada 2004 r. Stawka podatku wynosi 0,025% wartości katastralnej działki.

Podatek gruntowy za rok będzie obliczany według wzoru:

1 350 000 rub. x 0,025% x 4/12 = 113 rub.

Jeśli podatnik chce sprawdzić swoje obliczenia za pomocą obliczeń FTS, ma możliwość tego zrobić na stronie internetowej FTS, gdzie działa usługa wstępnego obliczania podatku gruntowego dla osób fizycznych. Jedyną rzeczą, którą musisz wprowadzić do tego kalkulatora, jest numer katastralny urządzenia pamięci masowej. Pozostałe dane (wartość katastralna i kategoria gruntów) są wprowadzane i brane pod uwagę automatycznie przez służby z danych Rosreestra.

Również na stronie internetowej Federalnej Służby Podatkowej w sekcji "Podatki i opłaty obowiązujące w Federacji Rosyjskiej" - "Podatek gruntowy" zawiera podstawowe informacje ujawniające szczegóły metodologii obliczania podatku gruntowego. Poprawność katastralnej wartości pamięci można sprawdzić na stronie Rosreestra - sekcja "Wycena katastralna". Rosreestr musi również wyjaśnić informacje na temat charakterystyki twojego urządzenia pamięci masowej i rozwiązać problemy stanowiące wyzwanie dla wartości katastralnej, jeśli się z tym nie zgadzasz (patrz Informacje Federalnej Służby Podatkowej "O obliczaniu podatku gruntowego na stronie internetowej FNM Rosji" z 4 marca 2016 r.).

W wyniku wszystkich powyższych działań, powinieneś otrzymać podatek gruntowy. Jeśli pokrywa się to z obliczeniami inspekcji podatkowej, pytania są usuwane. Jeśli istnieje różnica i podejrzewasz, że błąd ten powstał po stronie FTS, zalecamy napisanie oświadczenia do FTS z załączonymi dokumentami pomocniczymi. Składając wniosek o ustalenie daty dopuszczenia, urzędnik FTS musi umieścić listę na drugim egzemplarzu wniosku, który należy do wnioskodawcy.