Wzór podatkowy zamówienia. Podatki i okresy sprawozdawcze. Przychody i ich klasyfikacja

Podatek ten jest bezpośredni, co oznacza zależność jego wartości od konkretnych wyników działalności handlowej przedsiębiorstw. Oblicza się ją na podstawie różnicy między wszystkimi dochodami a uznanymi kosztami podatnika. Instrukcje dotyczące wypełniania obliczeń są następujące:

Zysk za okres podatkowy = Dochód za rok - Wydatki za ten sam okres

Okazuje się, że płatnik ma prawo do zmniejszenia wpływów na uzasadnione wydatki, jeśli posiada wszystkie niezbędne dokumenty pierwotne. Ważne jest, aby zachować wszystkie dokumenty poświadczające w terminie określonym w kodzie dla takich przypadków.

Zasady są zapisane w normach rozdziału 25 kodeksu podatkowego Federacji Rosyjskiej i są obowiązkowe do zastosowania.

Podatnicy są tacy podmioty prawnejako spółki akcyjne, LLC i inne firmy komercyjne. Dochody zagranicznych podmiotów prawnych są również opodatkowane, jeżeli pracują w Rosji za pośrednictwem swoich przedstawicieli prawnych. Osoby, które nie muszą płacić podatku, są wymienione w RF Tax Code: 246,1, 346.1 / 11/26. Opodatkowanie na specjalne reżimy opiera się na specjalnych zasadach. Dotyczy to "upraszczających", firm i przedsiębiorców w "podatku rolnym" i UTII. Dla nich normy rozdziału 25 RF Tax Code są nieistotne.

ZWRÓĆ UWAGĘ: jeśli nie ma przedmiotu opodatkowania - nie będzie obowiązku zapłaty podatku.

Podczas obliczania ważne jest, aby zrozumieć, który okres dotyczy: podatku lub sprawozdawczości. Okres rozliczeniowy wynosi rok, a nie od daty rozpoczęcia działalności, ale w standardowym okresie kalendarzowym. Raport powinien być na końcu każdego kwartału. Podstawa obliczana jest na bazie memoriałowej. Ćwiartki - to jest okresy sprawozdawcze: 3 miesiące, pół roku, 9 miesięcy, rok.

Przychody i ich klasyfikacja

Dochody ze sprzedaży bezpośredniej (dochód główny / ustawowy) i inne dochody podatników są opodatkowane. Inne rzeczy w tym przypadku obejmują dochody takie jak: nieoperacyjne, na depozytach / depozytach dochodowych, na nieruchomościach leasingowych (jeśli nie jest to ustawowa działalność przedsiębiorstwa).

PŁATNA UWAGA: wszystkie dochody są uwzględniane po odjęciu podatku VAT.

Obliczenia należy dokonać w odpowiedniej formie. Kolejność wypełniania jest ustalona instrukcją działu podatkowego.

Wydatki w zmniejszaniu dochodów

Czy wszystkie koszty można uwzględnić przy redukcji podstawa opodatkowania? Grupowanie ustalonego kodu. Najważniejsze jest to, że są one nie tylko dobrze uziemione, ale również profesjonalnie potwierdzone przez podstawową dokumentację. W przeciwnym razie, sprawdzając organy podatkowe, po prostu "wyrzucają" z wydatków, a podstawa opodatkowania będzie większa, dlatego okazuje się, że dokonano niedopłaty na podatek i zaliczki, a to jest obarczone grzywnami i karami.

Podział kosztów wprowadził następujące elementy:

- wydane na produkcję

- wydane na wdrożenie

- wynagrodzenie

- koszty zakupu surowców

- odpady materiałowe

- amortyzacja

Mogą to być inne uznane wydatki. Obejmują one ujemne różnice przy zmieniających się kursach wymiany, opłatach arbitrażowych, opłatach sądowych. Najważniejsze, aby nie zapomnieć, że ustawodawca wszedł na zamkniętą listę. Tak więc koszty, które nigdy nie są brane pod uwagę przy ustalaniu podstawy opodatkowania. Przykładami są płatności w kodeksie karnym, kwoty spłaty pożyczek / pożyczek, wypłacane dywidendy. ALE nie może być zmniejszona do tych kwot.

ZWRÓĆ UWAGĘ: bezpośrednie koszty produkcji powinny być podzielone na comiesięcznie zlikwidowane i płace robocze, tylko faktycznie zużyte surowce i materiały obniżą bazę.

Koszty bezpośrednie to te, które zmniejszają przychody, gdy produkty są produkowane i sprzedawane. Powinny one być brane pod uwagę w praktyce zgodnie z zasadami art. 319 Kodeksu, ale przedsiębiorstwo podatkowe może samodzielnie zasady rachunkowości ustal listę wydatków związanych bezpośrednio, jeżeli lista nie jest sprzeczna z normami RF Tax Code.

Jeśli chodzi o koszty pośrednie, zasada jest prosta: są one w pełni uwzględnione w kosztach bieżącego okresu, co zmniejsza dochód do opodatkowania.

WAŻNE: koszty, które zostały bezpośrednio określone przez prawodawcę w art. 270 kodeksu, nigdy nie zmniejszają dochodów, ponadto zamknięta lista nie podlega wykładni ekspansywnej.

Przychody przy różnych metodach memoriału

Istnieją dwie główne metody, które można zastosować, gdy trzeba obliczyć dochód przed opodatkowaniem:

- Metoda memoriałowa

W przypadku metody "naliczania" datą uznania zarówno przychodów, jak i kosztów uzyskania przychodów jest dzień ich faktycznego naliczenia, na przykład za wynajem biura jest ostatni dzień każdego miesiąca oraz za sprzedaż produktów - datę wysyłki. Fakt zapłaty i jego data nie mają wpływu na odbicie kwot.

- Metoda gotówkowa

Metoda pieniężna ustalania przychodów i wydatków jest całkowicie powiązana z płatnością: nie ma przepływu pieniędzy - nie będzie dochodu ani wydatków. Okazuje się, że jeśli nie zapłaciłeś za wynajem biura, nie możesz umieścić tej kwoty w wydatkach. Podobna procedura uznawania dochodów: jeszcze nieopłacona - bez dochodu.

Po dopełnieniu wszystkich formalności możliwe jest obliczenie płatności podatku dochodowego i przygotowanie zleceń płatniczych do przelewu do banku. Ogólna zasada:

Kwota podatku = podstawa opodatkowania * Stawka podatku

Bardziej szczegółowy algorytm ustalania wartości podlegającej opodatkowaniu został ujawniony w art. 315 Kodeksu. Oto transkrypcja pojęć:

- okres ustalania podstawy wymiaru podatku dochodowego

- dochód operacyjny w roku sprawozdawczym

- koszty zmniejszenia przychodów

- wynik różnicy "dochód - wydatki"

- kwota pozostałych / nieoperacyjnych dochodów

- Transakcje niepracujące Pr / Ub

- ogółem

WAŻNE: aby uzyskać prawidłową wartość, należy wykluczyć z BUT by Profit stratę, która zostanie przekazana zgodnie z zasadami uwzględniania strat z lat ubiegłych.

PŁATNA UWAGA: kwota zysku, która jest obliczana według różnych stawek podatkowych, jest ustalana osobno.

Stawka i cel płatności

Główny stawka podatku, na którym większość podmiotów prawnych ESSE wypłaca zysk, wynosi 20% i dzieli się w następujący sposób:

- 2% (3% na 2017, 2018, 2019, 2020) - budżet federalny

- 18% (17% na lata 2017-2020) - budżet podmiotów

Może istnieć niższa stawka dla takich grup podatników:

- mieszkańcy specjalnych stref ekonomicznych

- regionalni uczestnicy inwestycji

- organizacje mające status rezydenta

Gdy wszystko zostanie zweryfikowane, możesz złożyć zlecenie płatnicze za podatek dochodowy w 2017 roku, najważniejsze jest, aby zapłacić wszystko w odpowiednim czasie i do właściwego CSC. W przeciwnym razie należy wyjaśnić, dlaczego nie ma terminowej płatności i wprowadzić kary. Musisz zapłacić za każdy konkretny okres ustawodawcy Dla niektórych firm jest to jedna czwarta, a dla innych miesiąc. Okresy sprawozdawcze dla wszystkich to kwartały, które "pokrywają się" z łączną sumą. Okres podatkowy dla wszystkich wynosi jeden rok.

Podatki i okresy sprawozdawcze

W istocie, okres podatkowy nie jest niczym więcej jak okresem regulowanym, dla którego rozważana jest pełna podstawa opodatkowania. Na przykład dla firmy, która działa od dłuższego czasu, będzie to pełny rok 2017, a dla firmy zorganizowanej w marcu tego roku okres ten przypada na 01.03. w dniu 12/17/17

Wypełnianie formularzy przyjmuje się jednak nie tylko dla okresów podatkowych, ale także dla okresów sprawozdawczych, które są: kwartał, półrocze i 9 miesięcy. Formularze miesięczne nie są dostarczane, nawet jeśli płacisz miesięczne zaliczki zgodnie z założeniami prawnymi.

Procedura obliczania i płatności płatności

Co do zasady podatnicy dokonują miesięcznych płatności. Tylko firmy o niskich dochodach mogą płacić kwartalnie. W formie płatności należy określić ND lub kary, które płacisz. Nawiasem mówiąc, kody kar i ND będą różne.

Płatności muszą być dokonywane ściśle według wskazanych dat, aby nie było kary. Te kamienie milowe to:

- jeżeli płatność jest kwartalna - w terminie do złożenia deklaracji

- jeśli firma płaci co miesiąc - do 28 dnia następnego

WAŻNE: w przypadku płatności pod koniec okresu rozliczeniowego termin zapłaty podatku VAT jest taki sam, jak data zgłoszenia.

Miesięczne zaliczki na podstawie art. 286 s. 2 kodeksu podatkowego Federacji Rosyjskiej wypłacana jest przez większość spółek.

Firmy, które mogą płacić ND tylko 4 razy w roku, są ustalone zgodnie z normami artykułu 286 Ordynacji podatkowej Federacji Rosyjskiej w punkcie 3. W przypadku płatności raz na kwartał ustawodawca przewidział następującą procedurę:

- zaliczka na poczet dopłaty jest ustalana na podstawie róŜnicy wcześniejszej sprawozdawczości i poprzednich okresów

- dopłata to kwota podatku, która musi zostać zapłacona zgodnie z wynikami okresu sprawozdawczego

- zaliczki na okres sprawozdawczy to kwoty, które zostały dokonane na podstawie danych do obliczenia z poprzedniego kwartału

- trzeba płacić równomiernie z miesiąca na miesiąc w równych częściach za każdy kwartał

- jeśli podatnik otrzymał wartość ujemną - nie musisz nic płacić

PŁATNA UWAGA: płatności z góry za 1 kwartał odpowiadają faktycznym płatnościom za 4 kwartały.

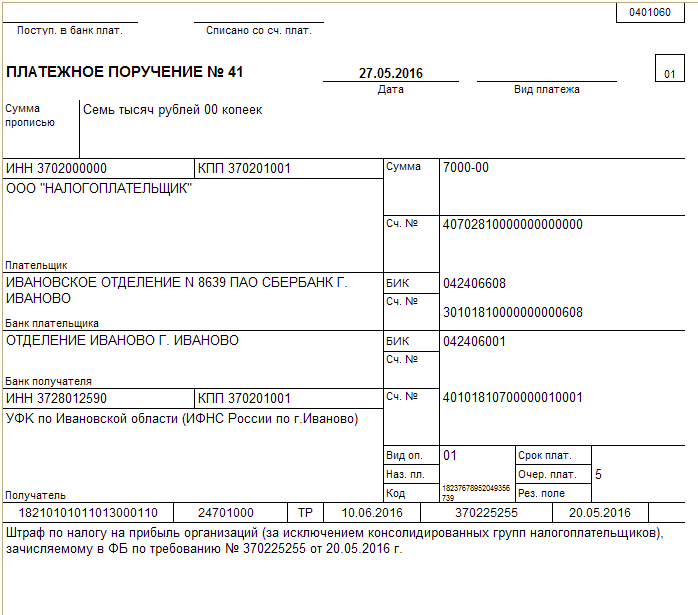

Przykład zlecenia płatniczego dla podatku dochodowego

Płatność jest dokonywana za każdy przelew z góry. Zawiera kody zainteresowania i ND, wskazuje podatek i okres płatności. Ważne jest, aby nie popełnić błędu przy umieszczaniu BCC, w przeciwnym razie pieniądze "zawiesią się" i będziesz musiał spróbować je odzyskać lub ponownie naładować poprawnie.

W każdym razie, jeśli pieniądze w czasie nie trafią na pożądane konto / BCC, oznacza to, że opłata za podatek dochodowy w 2017 roku nie wypełni próbki niepoprawnie, w przyszłości powinieneś wypłacić zaliczki dopiero po wyjaśnieniu faktycznych szczegółów. Nawiasem mówiąc, od początku roku BCC może być aktualizowany.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl + Enter.

Każdego roku pojawiają się zmiany w ustawodawstwie. Dotyczy to nie tylko zwykłych obywateli - często zmiany wpływają na struktury komercyjne.

Dokumentacja i rachunkowość oraz skomputeryzowane, raporty są konwertowane na format elektroniczny, ale (PP) jest nadal jedną z najpopularniejszych form. Płatność nie różni się zbytnio od formy z zapłatą grzywny, oba dokumenty mogą być zarówno w formie papierowej, jak i elektronicznej.

Drodzy czytelnicy! Nasze artykuły mówią o typowych sposobach rozwiązywania problemów prawnych, ale każdy przypadek jest wyjątkowy.

Jeśli chcesz wiedzieć jak rozwiązać dokładnie twój problem - skontaktuj się z internetowym formularzem konsultanta po prawej stronie.

Lub zadzwoń do nas liczba:

8 804 333 71 85 (Bezpłatne połączenie)

Jest szybki i darmowy!

Zgodność z przepisami

W zleceniach płatniczych kierujących środki do budżetu przyjmuje się, że kieruje się zleceniem Ministerstwa Finansów Rosji z dnia 12 listopada 2013 r. Nr 107n. Oprócz tego dokumentu na wypełnienie dokumentu wpływają pisma Ministerstwa Finansów, Federalnej Służby Podatkowej i szeregu funduszy państwowych.

Wszyscy pracownicy działu księgowości powinni przeczytać te listy:

- Ministerstwo Finansów Federacji Rosyjskiej z dnia 16 stycznia 2015 r. Nr 02-08-10 / 800

- Ministerstwo Finansów Federacji Rosyjskiej z dnia 20 maja 2016 r. Nr 02-08-12 / 29143

- Federalna służba podatkowa Federacji Rosyjskiej z dnia 10 października 2016 № СА-4-7 / 19125

- Federalna służba podatkowa Federacji Rosyjskiej z 20 stycznia 2017 r. Nr BS-3-11 / 371

- Federalna służba podatkowa Federacji Rosyjskiej z 26 stycznia 2017 r. Nr BS-4-11 / 1304

- FIU z dnia 26 stycznia 2017 r. Nr NP-30-26 / 947.

Możesz również zapoznać się z listem FSS Federacji Rosyjskiej nr 06-308-P. Samo zamówienie nr 107n wymaga kodu 14 dla osób prawnych przy płaceniu za pracowników i 09 dla indywidualnych przedsiębiorców Listy Listy Federalnej Służby Podatkowej Federacji Rosyjskiej z 3 i 10 lutego 2017 r. Nr ZN-4-1 / 1931 i Nr ZN-4-1 / 2451 mówienie o nowych kodach. Jest to jedna z nowych zmian dotyczących zleceń płatniczych. Litery te zawierają pełną listę kodów oprogramowania nowej próbki.

Wypełnianie zlecenia płatniczego z tytułu podatku dochodowego

Aby zapłacić podatek za zlecenie płatnicze, wystarczy mieć pieniądze i poprawnie wypełnić formularz. W tym celu jest zatwierdzony formularz. Składa się z dużej ilości zakodowanych informacji o celu płatności, okresie i innych danych.

Wymagane są następujące informacje:

- Dane płatnika i beneficjenta

- , OKTMO, kolejność płatności

- Określ okres płatności (miesiąc, kwartał).

W 2017 r. Wprowadzono niewielkie zmiany, ale nie wpłynęły one na formę rozliczeń i procedurę ich wypełniania. Istotną zmianą jest wzrost części podatku przenoszonego do budżetu federalnego. Teraz pozostałe 17% popiera budżet regionalny.

To ważne! Konieczne jest wyjaśnienie w czasie, odliczone do budżetu regionalnego. W zależności od rodzaju działalności możliwe są ulgi podatkowe, dające prawo do zapłaty nie 17%, ale mniej, do 12,5%.

W celu prawidłowego wypełnienia zlecenia płatniczego w odniesieniu do podatku od zysków organizacji wystarczające jest prawidłowe wprowadzenie niezbędnych danych w odpowiednich polach formularza. Ważne jest również prawidłowe oznaczenie statusu płatności, wskazując, że jest to dokładnie podatek dochodowy.

Przykładowe płatności z objaśnieniami

Status podatkowy

Podczas wypełniania PP konieczne jest prawidłowe wpisanie statusu płatności zgodnie z innymi kodami. Warto szerzyć pojęcie statusu płatnika i celu zapłaty.

- Płatnikjego forma prawna jest wskazana w polu 101.

- Aby wskazać cel zapłaty Konieczne jest wypełnienie pola 24. Jednocześnie należy pamiętać, że konieczne jest dokonanie kilku płatności na różne BCC według liczby kodów.

Przykładowe próbki

Przez pół roku lub rok

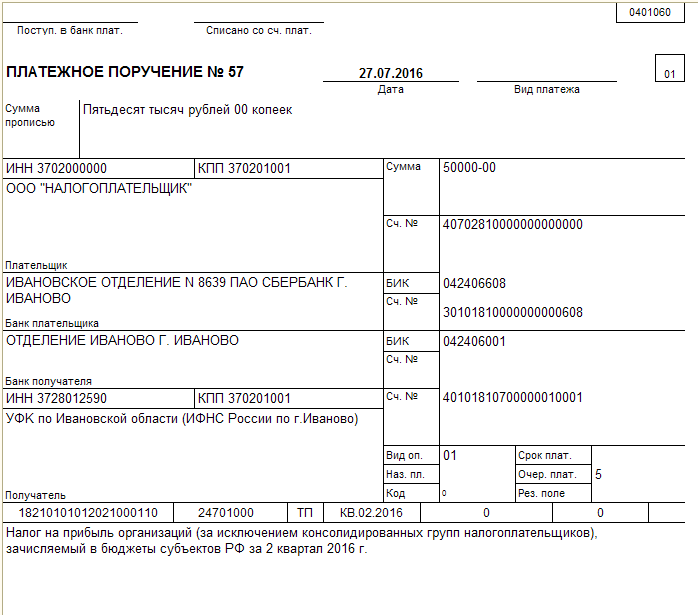

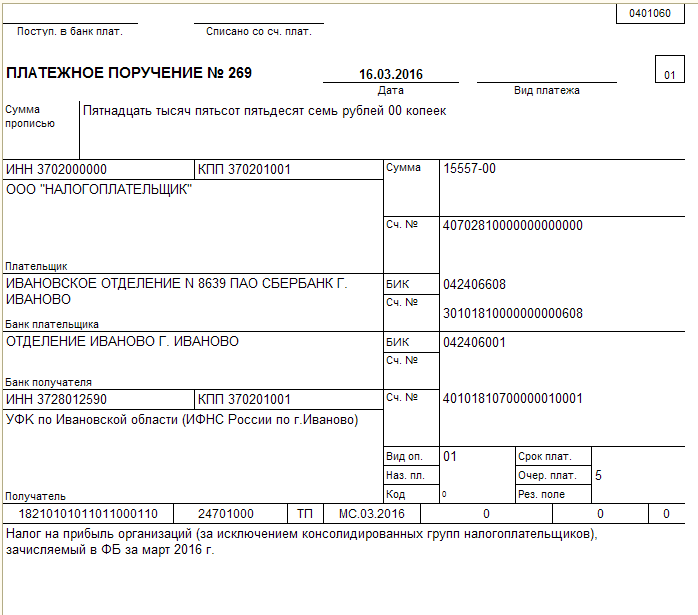

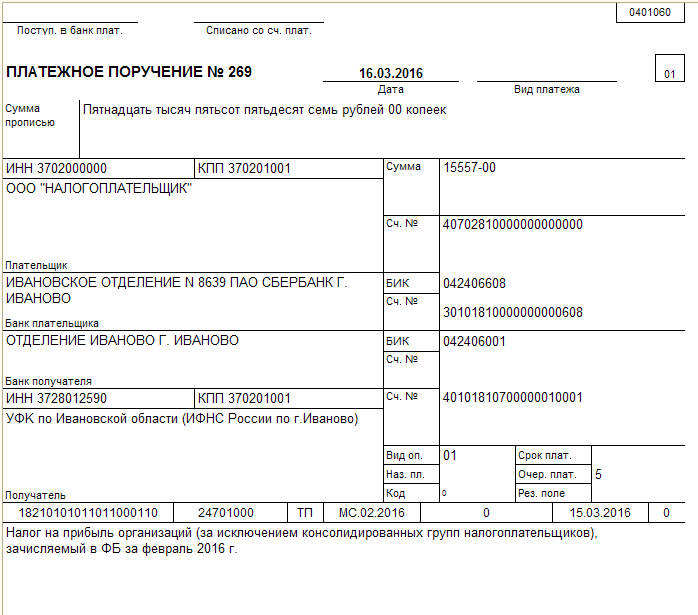

Najważniejsza jest opłata za przeniesienie podatku za pół roku lub za rok. Różnica między PP za rok i pół roku polega jedynie na wypełnieniu pola 24. W przypadku planowanego transferu środków wskazany jest okres w połączeniu z wyrażeniem o zapłacie podatku dochodowego. Reszta danych jest wypełniana zgodnie z nazwami pól, z wyjątkiem №№ 104-110:

- Pole 104 jest wartością BCF.

- Pole 105 - OKTMO.

- Pole 106 jest dwucyfrową wartością podstawy płatności.

- Pole 107 jest wskaźnikiem okresu podatkowego.

- Pole 108 jest numerem dokumentu dla podstawy płatności.

- Pole 109 jest datą dokumentu podstawy płatności.

Teraz w polu 110 nie ma potrzeby określania kodów, pozostaje puste. To pole nie jest usuwane ze zlecenia płatności, aby możliwe było przyszłe wskazanie kodu PIN. Istnieje związek między polami 108 i 106. Jeśli ten ostatni wskazuje bieżącą płatność (TP), wówczas 108 jest ustawione na "0", co nie wymaga daty. Zlecenia płatnicze nie mają tej samej zasady naliczania, różnica jest tylko w wskaźniku okresu podatkowego.

Próbka PP dla podatku dochodowego za pół roku jest dostępna poniżej, a formularz można pobrać.

Próbka PP dla podatku dochodowego za pół roku

Poniżej znajduje się przykład wypełnienia płatności za zaliczki, których forma może zostać pobrana.

Przykładowy PP do miesięcznej płatności z góry

Możesz znaleźć przykładowe zamówienie podatkowe na podstawie faktycznego zysku po złożeniu deklaracji poniżej, ale możesz ją pobrać.

Przykładowe PP od podatku w oparciu o rzeczywisty zysk

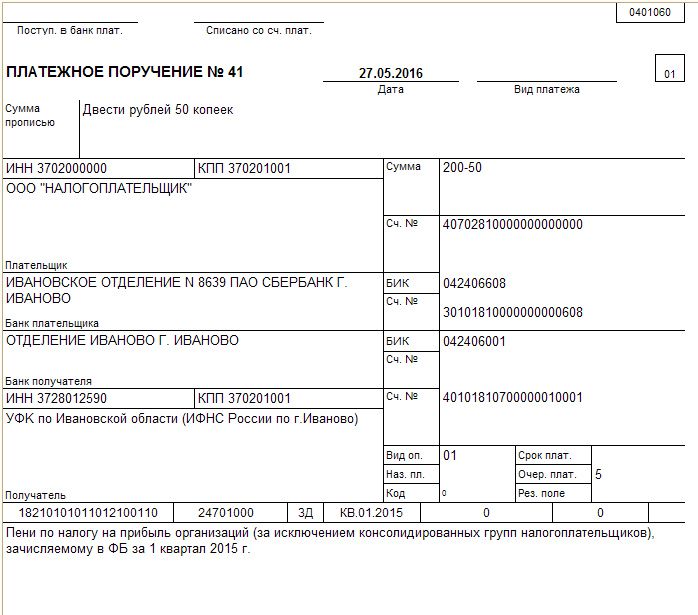

Kary i grzywny

Na pierwszy rzut oka, zapłacenie grzywny i grzywny jest prawie takie samo jak w przypadku przedsiębiorstwa z tytułu podatku dochodowego. Istnieją tylko 3 różnice w tym:

- Inny kod BCK

- Zmiana podstawy płatności

- Różnice w polu okresu podatkowego.

W paragrafie 104 należy podać ACF odpowiadający płatności odsetek. Teraz nie ma potrzeby umieszczania w paragrafie 110 PE - wszystkie wskazane w BSC. Niezależne obliczanie grzywien wymaga wskazania w paragrafie 106 kodu ZD zamiast TP, na żądanie podatku - TR. Jeśli kara zostanie pobrana w momencie weryfikacji, musisz użyć kodu AP. Wypełnienie s.107 zależy od tych kodów: ZD i AP wymagają ustawienia zera. Jeśli kod jest TR, wskazana jest data z dokumentu wniosku podatkowego.

PP do zapłaty grzywien można pobrać.

PP za zapłatę grzywien

Dostępna jest również drobna płatność.

Dobra płatność

Firmy płacą podatek dochodowy w budżecie federalnym i budżecie terytorialnym. Przygotowaliśmy arkusz do ściągnięcia podatku i próbek zleceń płatniczych dla podatku dochodowego w 2016 roku.

W 2016 r. Wprowadzono zmiany w wymaganiach dotyczących wypełniania zleceń płatniczych. Aby ułatwić zrozumienie, zobacz gotowe próbki. polecenie zapłaty podatku dochodowego do zapłaty podatku do budżetu federalnego i terytorialnego.

Wypełnianie zlecenia płatniczego z tytułu podatku dochodowego

Status płatnika (pole 101). W polu 101 "Status zleceniodawcy" zlecenia płatniczego dla podatku dochodowego konieczne jest umieszczenie kodu "01", jeżeli spółka jest płatnikiem podatku. Jeśli przeniesienie podatku jako agent podatkowy, musisz wpisać kod "02".

Priorytet płatności (pole 21). Po trzecie, banki odpisują podatki w imieniu podatku (art. 855 kodeksu cywilnego Federacji Rosyjskiej). To znaczy, z kolekcji. Jeśli firma sama płaci podatki, to jest to piąte miejsce. Musisz więc umieścić "5".

Kod (pole 22). W przypadku płatności bieżących w wymaganym "Kodeksie" (pole 22) konieczne jest wpisanie "0" dla płatności na żądanie kontroli - 20-cyfrowej liczby, jeżeli jest to we wniosku. Jeśli numer w żądaniu nie jest - wartość "0".

Rodzaj płatności (pole 110). Od 28 marca 2016 r. W poleceniach zapłaty podatku dochodowego nie trzeba już wypełniać pola 110 "Rodzaj płatności" (rozporządzenie Banku Rosji nr 3844-U z dnia 6 listopada 2015 r.).

Data dokumentu (pole 109). Jeśli zapłacisz podatek przed złożeniem deklaracji w polu 109, musisz wpisać "0". W przypadku płatności bieżących po złożeniu oświadczeń - data podpisania deklaracji. Przy spłacie zaległości: bez wymogu kontroli - wartość "0", na żądanie - data wniosku.

Numer dokumentu (pole 108). W polu 108 firma wypełnia numer dokumentu będący podstawą płatności. W przypadku płatności bieżących i spłaty zadłużenia należy wpisać "0". A przy dokonywaniu płatności na żądanie kontroli - liczba wymagań.

Okres podatkowy (pole 107). W rekwizytach 10 znaków muszą one być podzielone na punkty.

Pierwsze dwa - częstotliwość płatności: miesiąc, kwartał, rok (MS, KV, DG).

Drugie dwa to numer miesiąca (01-12), kwartał (01-04) i rok (00).

Cztery ostatnie to rok, za który firma płaci podatek.

Powód zapłaty (pole 106). W polu 106 firma rejestruje wartość "TP" - o bieżących płatnościach. Jeżeli spłaci dług, umieszcza "ZD", a przy dokonywaniu płatności na żądanie kontroli - "TR".

Kod OKTMO (pole 105). W polu 105 należy wpisać kod OKTMO.

Jeśli podatek jest zapisywany w budżecie federalnym, kod jest 8-cyfrowy.

Jeśli podatek jest zapisywany w budżecie podmiotu lub gminy, kod jest 8-cyfrowy. Jeżeli podatek jest podzielony na rozliczenia należące do gminy, należy wpisać 11 znaków.

CSC (pole 104). W polu 104 należy umieścić kod klasyfikacji budżetowej, który będzie miał 20 znaków.

- Podatek od zysków w budżecie terytorialnym - 182 1 01 01012 02 1000 110 .

- Podatek od zysku do budżetu federalnego - 182 1 01 01011 01 1000 110 .

WAŻNE! Zmiana KBK na podatek dochodowy w 2017 roku. Wprowadzono oddzielny kod dla podatku od zysków kontrolowanych spółek zagranicznych. Zobacz wszystkie podatki dochodowe CSC 2017 w tabeli.

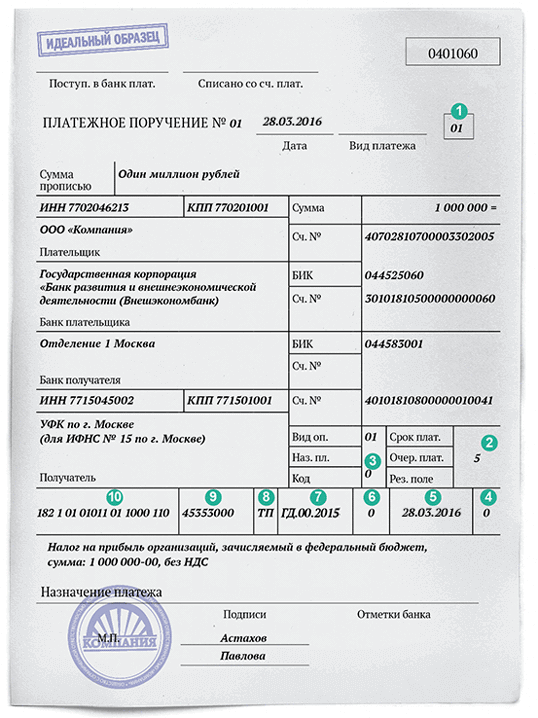

Przykład zlecenia płatniczego dla podatku dochodowego (do budżetu terytorialnego)

Przykład zlecenia płatniczego dla podatku dochodowego (do budżetu federalnego)

Terminy płatności podatku dochodowego

Miesięczne zaliczki na podatek dochodowy w okresie sprawozdawczym, firma wymienia nie później niż 28 dnia każdego miesiąca (sekcja 1, Art. 287 Ordynacji podatkowej Federacji Rosyjskiej).

Zaliczki na okres sprawozdawczy, firma przenosi nie później niż w terminie określonym dla zgłoszenia zeznania podatkowe za okres sprawozdawczy (paragraf 1 Art. 287 Ordynacji podatkowej Federacji Rosyjskiej). W 2016 r. - nie później niż 28 kwietnia, 28 lipca, 28 października 2016 r.

Firmy, które obliczają miesięczne zaliczki na faktyczne zyski, przekazują zaliczki nie później niż 28 dnia miesiąca następującego po miesiącu, w zależności od wyników których naliczany jest podatek (paragraf 1 artykułu 287 Ordynacji podatkowej Federacji Rosyjskiej).

Firma przenosi podatek nie później niż 28 marca roku następującego po upływie terminu okres rozliczeniowy (paragraf 1 artykułu 287 Ordynacji podatkowej Federacji Rosyjskiej, paragraf 4 artykułu 289 Ordynacji podatkowej Federacji Rosyjskiej).