Jaka jest stawka podatku na nieruchomości. Podstawa opodatkowania podatkiem od nieruchomości osób fizycznych, procedura obliczania i termin płatności

Podatek od nieruchomości osoby prywatne każdy właściciel nieruchomości znajdujący się na terenie Federacji Rosyjskiej jest zobowiązany do zapłaty. Jednak zwykła osoba, z dala od usług księgowych lub fiskalnych, nie jest w stanie od razu zrozumieć zawiłości kod podatkowy. W tym artykule, w zrozumiałym języku, zostanie poinformowany o procedurze ustalania podstawy opodatkowania podatku od nieruchomości osobistych oraz obliczania i płacenia podatku.

Jakie przedmioty płacą podatek

Następujące nieruchomości podlegają opodatkowaniu:

- EuNC - zunifikowane kompleksy nieruchome;

- budynki mieszkalne, w tym ogrody i domki letniskowe, apartamenty i pokoje;

- budowa w toku;

- parkingi i garaże;

- inne konstrukcje, budynki, budynki i lokale, w tym budynki inne niż mieszkalne.

Wspólna nieruchomość w budynku mieszkalnym nie jest opodatkowana.

Kto jest podatnikiem

Prywatni przedsiębiorcy i osoby fizyczne - właściciele powyższej nieruchomości. Opodatkowanie jest obowiązkiem właścicieli budynków mieszkalnych w stowarzyszeniach ogrodniczych i ogrodach, gospodarstwach domowych i obszarach budownictwa indywidualnego. W tym przypadku podatek nie jest pobierany z budynku mieszkalnego o powierzchni mniejszej niż 50 m2.

Kalkulator PIT

Kto korzysta?

- Bohaterowie Związku Radzieckiego, posiadacze Orderu Chwały i Bohaterowie Federacji Rosyjskiej;

- emeryci i obywatele, którzy osiągnęli: mężczyźni - 60 lat, kobiety - 55 lat;

- rodziny żołnierzy, którzy stracili żywiciela rodziny;

- niepełnosprawny od dzieciństwa, a także grupy I i II;

- osoby fizyczne twórczych zawodów - w odniesieniu do twórczych studiów, warsztatów, studiów. Obejmuje to pomieszczenia mieszkalne, które są wykorzystywane jako biblioteki, muzea, galerie.

- małżonków i rodziców personelu państwowego i wojskowego, którzy zginęli podczas pełnienia obowiązków służbowych;

- uczestnicy Cywilnej i Wielkiej Wojny Ojczyźnianej, inne operacje wojskowe w celu ochrony ZSRR i weteranów operacji wojskowych, w tym w Afganistanie i innych krajach;

- uczestnicy likwidacji awarii w elektrowni jądrowej w Czarnobylu, a także osoby narażone na promieniowanie w stowarzyszeniu produkcyjnym Mayak w 1957 r. oraz w miejscu testowania Semipałatyńska;

EWG i przedmioty o niedokończonym budownictwie, a także lokale związane z działalnością gospodarczą nie podlegają preferencyjnym opłatom.

Zwolnienie jest udzielane tylko dla jednego podlegającego opodatkowaniu obiektu każdego rodzaju, bez względu na to, ile istnieje podstaw do tego. Ponadto sam płatnik może wybrać przedmiot świadczenia. Jeśli tak się nie stanie, zostanie dostarczony do najdroższego obiektu o maksymalnej wartości podatku.

Emeryt posiada 2 apartamenty i 3 garaże. Zasiłek będzie zależał od 1 apartamentu i 1 garażu. Pozostałe przedmioty będą musiały płacić podatek na zasadach ogólnych.

Jak obliczyć kwotę podatku

Obecnie możliwe są obliczenia podatkowe w 2 opcjach: przyjmowaniu wartości katastralnej lub inwentaryzacyjnej. Od 2020 r. Druga opcja zostanie zniesiona.

Od wartości zapasów

Tego rodzaju koszt jest ujmowany w WIT. Wynikowa liczba jest mnożona przez współczynnik deflatora, który wynosi obecnie 1,329. Jego wartość jest raz w roku ustalana przez rząd Federacji Rosyjskiej.

Od wartości katastralnych

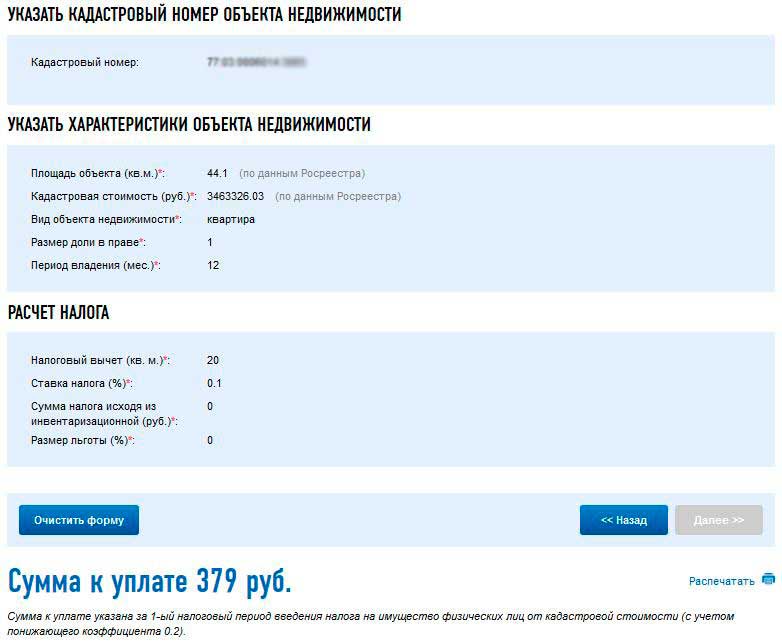

Koszt tego pokoju zostanie podany bezpłatnie w Rosreestre (informacje są również dostępne na jego oficjalnej stronie internetowej), w komorze katastralnej i MFC. Ponadto można go określić w dokumentach na obiekcie.

Obliczając kwotę podatku, należy wziąć pod uwagę odliczenie podatkowe. Za pokój będzie równa katastralnej (rynkowej) wartości dziesięciu metrów kwadratowych, za mieszkanie - 20 metrów kwadratowych, za dom - 50 metrów kwadratowych.

Rozważ przykład

Wartość rynkowa mieszkania wynosi 8 milionów rubli, cena 1 mkw. - 80 tysięcy rubli. W tym przypadku podatek będzie wynosił: 20 (m 2) x 80 000 (rubli) = 1,6 miliona rubli. Uważamy, że podstawa opodatkowania wynosi 8 milionów rubli - 1,6 miliona rubli. = 6,4 miliona rubli

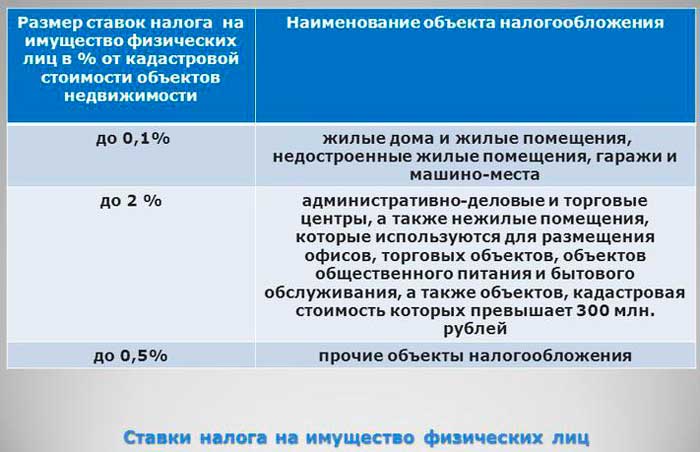

Aby określić rozmiar bazy pomnożonej przez zakład. Stawki podatkowe są ustalane przez kodeks podatkowy Federacji Rosyjskiej i obejmują następujące wskaźniki, oparte na wybranej wartości - katastrze lub zapasach:

Podczas obliczania, przyjmując wartość katastralną (rynkową):

0,1% na budynki mieszkalne i budynki, w tym niedokończone, garaże i miejsca parkingowe, a także EHK z co najmniej jednym salonem w swoim składzie;

2% na zakupy, kompleksy handlowe, obiekty biurowe i handlowe, usługi konsumenckie i obiekty typu fast food oraz te, których wartość przekracza 300 milionów rubli;

0,5% - dla wszystkich innych obiektów.

Na przykład podstawa opodatkowania w powyższym przykładzie wynosiła 6 400 000 rubli. W związku z tym należy go pomnożyć przez 0,1%, a kwota do zapłaty wyniesie 6,4 mln * 0,1% = 6400 rubli.

Władze lokalne gminy mogą zwiększyć stawkę o 0,1%, ale nie więcej niż 3 razy. Mogą obniżyć ją do zera.

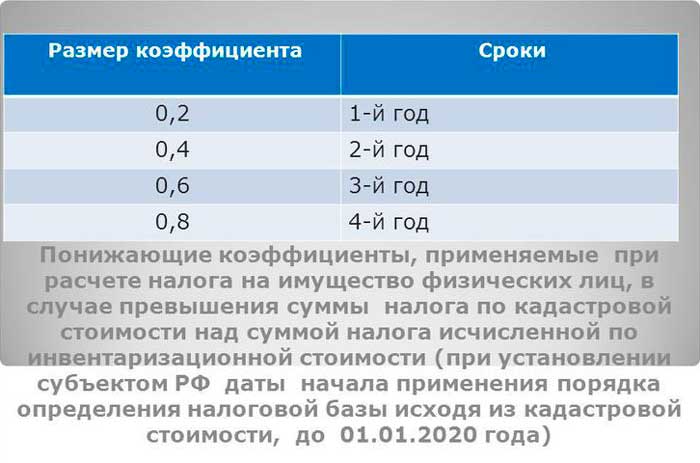

W regionach, w których obliczenia podatkowe są stopniowo przenoszone z inwentarza do wartości katastralnej, specjalne współczynniki są wprowadzane przez 4 lata w celu złagodzenia ostrości skoku obciążenia podatkowego.

W takim przypadku pracownicy inspekcji podatkowej muszą obliczyć podatek od obu rodzajów wartości. Jeśli liczba na skali katastralnej będzie wyższa, stosuje się formułę:

- H = (H1-H2) x K + H2

- gdzie H jest kwotą do zapłacenia,

- Н1 - wartość wg wartość katastralna,

- H2 - według wartości zapasów

- K - współczynnik przejścia. Jego wartość zależy od roku: 0,2% - w ciągu 1 roku, 0,4% - w 2, 0,6% - w 3 i 0,8% - w 4. W 5 i we wszystkich kolejnych latach obowiązuje ogólna procedura obliczeniowa: pomnożenie stawki podatku i podstawy.

Kiedy płacić podatek

Kodeks Podatkowy ustala termin zapłaty podatku do 1 grudnia roku następującego po okresie podatkowym. Tak więc w 2016 roku podatek od własności osobistej będzie musiał zostać zapłacony przed 1 grudnia 2017 r.

Wprowadzenie

Pojawiły się podatki z podziałem społeczeństwa na klasy i powstanie państwowości, jako wkład obywateli w utrzymanie władzy publicznej. W historii rozwoju społeczeństwa żadne państwo nie mogłoby obejść się bez podatków, ponieważ aby spełnić swoje funkcje zaspokajania zbiorowych potrzeb, potrzebuje pewnej ilości pieniędzy, które można zebrać jedynie poprzez podatki.

Podatki są głównym źródłem dochodów systemu budżetowego, w tym budżetów wszystkich trzech poziomów:

· federalny, · poddani Federacji · lokalny Wraz ze wzrostem dobrobytu jednostek w Rosji, coraz więcej obywateli nabywa i buduje domy, domki letniskowe, garaże i inne budynki, lokale i urządzenia, a także nabywa pojazdy jako własność. W nowoczesnym systemie podatkowym Federacja Rosyjska podatki od nieruchomości stają się coraz ważniejsze. Opodatkowanie mienia osób jest jednym z elementów opodatkowania nieruchomości i ma zasadnicze znaczenie dla obywateli. Podatki od nieruchomości obywateli były jednym z pierwszych mechanizmów wypłaty środków w postaci obowiązkowych płatności. Głównym powodem było to, że nieruchomość była jednym z niewielu obiektów, na które mogło wpłynąć państwo. Jednocześnie nieruchomość rozumiana była nie tylko jako nieruchomość, ale także zwierzęta gospodarskie, niewolnicy, złoto itp. Opodatkowanie mienia obywateli nie straciło jeszcze znaczenia fiskalnego, zajmując ważne miejsce w większości systemów podatkowych krajów rozwiniętych i rozwijających się. Skuteczność systemu opodatkowania nieruchomości jest nie tylko fiskalna. Odpowiednio zorganizowane podatki są najważniejszym mechanizmem regulującym stosunki gospodarcze i zawierają elementy zachęty ekonomicznej. Możliwości regulacyjne wynikają z dwóch ważnych cech podatków od nieruchomości: względnej niezmienności przedmiotów opodatkowania i pewności podatników. Pewność własności pozwala państwu na jednoznaczne ustalenie możliwych wpływów podatkowych z tego podatku, a ścisły związek między przedmiotem własności a jego właścicielem pozwala mu określić, kto zapłaci te płatności. Dzięki tej dźwigni możesz zmniejszyć spłatę podatków dla określonych kategorii podatników lub dokonać redystrybucji płatności między grupami podatników. Jednocześnie występuje niski poziom podatków od nieruchomości i problemów administracyjnych (wykorzystanie wartości zapasów jako podstawy opodatkowania dla podatku od nieruchomości osobistych, złożoność i różnorodność systemu świadczeń, niedoskonałe procedury obliczeniowe i procedury podatkowe). Problem oceny nieruchomości jest najpoważniejszą obecnie trudną sytuacją i uniemożliwia wprowadzenie podatku od nieruchomości. Tworzenie katastru nieruchomości jest jednym z najważniejszych etapów reformy podatku od nieruchomości. Potrzeba reformy opodatkowania własności jednostek wynika z potrzeby racjonalizacji formacji dochód pieniężny gminom, a także poprawa wydajności i potencjału całego podatku. Istniejący mechanizm naliczania i pobierania podatków od nieruchomości w większym stopniu służy celom fiskalnym niż zadaniom o charakterze ogólnym. W związku z tym znaczenie wybranego tematu kursu nie budzi wątpliwości. Cel przedmiotu: analiza opodatkowania majątku osób fizycznych. Przedmiotem badań są podatki od nieruchomości pobierane od osób fizycznych. Przedmiotem badań są specyficzne elementy tych podatków. Aby osiągnąć ten cel, należy wykonać i zbadać następujące zadania: · Ekonomiczny charakter i rola podatków od własności osób fizycznych · Procedura obliczania podatku od nieruchomości od osób fizycznych · Podatek transportowy · Podatek gruntowy · Problemy opodatkowania majątku osób fizycznych · Wskazówki dotyczące poprawy opodatkowania poprzez wprowadzenie podatku od nieruchomości Metodyczne i teoretyczne podstawy tej pracy to: Kodeks podatkowy Federacji Rosyjskiej regulujący procedurę obliczania podatku od majątku osób fizycznych; materiały instruktażowe FTS; Kodeks cywilny Federacji Rosyjskiej; Federalne ustawy i prawa podmiotów Federacji Rosyjskiej; różne prace naukowców, takich jak Mamedov O.Yu., Popov GV, Pushkareva V.M. itp., a także projekty reform podatkowych sformułowane przez odpowiednie komitety Dumy Państwowej i Federalnej Służby Podatkowej. 1. Istota i wartość podatków od majątku osób fizycznych

1.1 Charakter gospodarczy i rola podatków od dóbr osobistych

Władza państwowa każde państwo, w tym Rosja, przez całą historię istnienia potrzebowało, będzie potrzebowało i będzie potrzebowało tanich środków niezbędnych do spełniania swoich funkcji przed społeczeństwem. Jednym z takich tanich funduszy są podatki. Podatki są obowiązkowe indywidualne nieodpłatne płatności nakładane na osoby fizyczne i podmioty prawneustanowione przez władze ustawodawcze z ustaleniem wielkości i terminu ich wypłaty, przeznaczone na wsparcie finansowe działań państwa i samorządów. Podatki wyrażają stosunki monetarne, które rozwijają się między państwem a osobami prawnymi i jednostkami w związku z redystrybucją dochodu narodowego i mobilizacją środków finansowych do budżetu i poza budżetowych funduszy państwa. Ze względu na składki podatkowe państwowe zasoby finansowe są gromadzone, gromadzone w jego budżecie i fundusze pozabudżetowe. W ten sposób ekonomiczny charakter podatków ogranicza się do wycofania przez państwo części produktu krajowego brutto wytworzonej w gospodarce w celu utworzenia jednego funduszu funduszy na kolejne finansowanie usług państwowych za jego pośrednictwem. Podatki to nie tylko kategoria ekonomiczna, ale także kategoria finansowa w tym samym czasie. Jako kategoria finansowa podatki wyrażają wspólne właściwości właściwe wszystkim relacjom finansowym, a także ich wyróżniające cechy i cechy, własną formę ruchu, czyli funkcje odróżniające je od całości stosunków finansowych. Ekonomiczny charakter podatku przejawia się w jego funkcjach. Każda z funkcji wykonywanych przez podatek wykazuje wewnętrzną własność, cechy i cechy podatku, a także pokazuje, w jaki sposób cel społeczny tego podatku jest realizowany w ramach jednego procesu reprodukcji, narzędzia do dystrybucji i redystrybucji dochodów. Istnieją następujące funkcje podatków: · dystrybucja; · fiskalny · kontrola. Ponadto funkcję dystrybucji można podzielić na regulacyjne i stymulujące itp. Najbardziej konsekwentnie wdrażaną funkcją jest fiskalny. Funkcja fiskalna - główna, charakterystyczna początkowo dla wszystkich państw. Z jego pomocą powstają państwowe fundusze pieniężne, czyli materialne warunki funkcjonowania państwa. Poprzez funkcję fiskalną (budżetową) część dochodów obywateli jest wycofywana za konserwację aparatu państwowego, obronę kraju i tej części sfery nieprodukcyjnej, która nie ma własnych źródeł dochodu (wiele instytucji kulturalnych - bibliotek, archiwów itd.) Lub nie są wystarczające do zapewnienia odpowiedniego poziomu rozwój - podstawowe nauki, teatry, muzea i wiele instytucji edukacyjnych itp. Ta funkcja daje realną możliwość redystrybucji części wartości dochodu narodowego na rzecz mniej zamożne grupy społeczne. Rośnie znaczenie funkcji fiskalnej przy rosnącym gospodarczym poziomie rozwoju społeczeństwa. Dwudziesty pierwszy wiek charakteryzuje się ogromnym wzrostem wpływów państwa z poboru podatków, co wiąże się z rozszerzeniem jego funkcji i pewnej polityki grup społecznych u władzy. Państwo wydaje coraz więcej środków finansowych na środki gospodarcze i społeczne, na aparat administracyjny. Kolejną funkcją podatku od ludności jako kategorii ekonomicznej jest możliwość ilościowej refleksji dochód podatkowy i ich porównanie z potrzebami państwa w zasobach finansowych. Ze względu na funkcję kontrolną ocenia się efektywność każdego kanału podatkowego i "prasy" jako całości, ujawnia się potrzeba zmian w systemie podatkowym oraz polityka budżetowa. Funkcja kontrolna relacji podatkowych i finansowych przejawia się jedynie w warunkach funkcji podziału. Początkowo funkcja podziału podatków miała charakter czysto fiskalny: wypełniać skarbiec państwa w celu powstrzymania armii, aparatu zarządzania, sfery społecznej. Ale ponieważ państwo uznało za konieczne aktywne uczestnictwo w organizacji życia gospodarczego w kraju, pełnił funkcje regulacyjne, które były realizowane za pośrednictwem mechanizmu podatkowego. W regulacjach podatkowych dotyczących dochodów pojawiły się podfunkcje motywujące i odstraszające (zniechęcające). Jednak większość podatków obecnie pobieranych w Federacji Rosyjskiej ma jedynie cel fiskalny i tylko dla niektórych jest widoczna funkcja regulacyjna. Funkcja regulacyjna oznacza, że podatki, jako aktywny uczestnik procesów redystrybucyjnych, mają poważny wpływ na reprodukcję, stymulując lub ograniczając jej tempo, wzmacniając lub osłabiając akumulację kapitału oraz zwiększając lub zmniejszając efektywne zapotrzebowanie ludności. Ta funkcja jest nierozerwalnie związana z funkcją fiskalną i jest z nią blisko związana. Ekspansja metody podatkowej w mobilizowaniu do stanu dochodu narodowego powoduje stały kontakt podatków z uczestnikami procesu produkcyjnego, co daje mu realne możliwości wpływania na gospodarkę kraju, na wszystkich etapach reprodukcji. Stymulująca podfunkcja podatków jest realizowana poprzez system korzyści, zwolnień, preferencji, związanych z uprzywilejowanymi cechami przedmiotu opodatkowania. Przejawia się w zmianie przedmiotu opodatkowania, obniżeniu podstawy opodatkowania, obniżeniu stawki podatkowej. Z punktu widzenia tworzenia budżetów (federalnych, federalnych i lokalnych) podatki są niezbędnym elementem ekonomicznym, zapewniającym rozwiązanie zadań (funkcji) nałożonych na państwo, a mianowicie: · zaspokojenie potrzeb społecznych w zakresie utrzymania administracji, bezpieczeństwa, obrony, prawa i porządku, problemów społecznych itp .; · regulacja działalności gospodarczej podmiotów gospodarczych i rozwój infrastruktury; · rozwiązanie kwestii rozwoju nowych technologii, programów i branż; · zabezpieczanie międzynarodowych zobowiązań traktatowych itp. Rola podatków od własności osób i ich cel może być oceniona poprzez zrozumienie miejsca tych podatków w systemie podatkowym państwa i samego państwa. system podatkowy w życiu gospodarczym samorządów. Podatki od majątku osób fizycznych jako kategorii ekonomicznej należy rozpatrywać z punktu widzenia ich miejsca w systemie gospodarczym, ich istoty, celu, budowy systemu podatkowego, ustalania struktury podatków i ich pobierania od podmiotów podatkowych (podatników). Teoretycznie ekonomiczny charakter podatku polega na ustaleniu źródła opodatkowania (dochodu, kapitału) i innych skutków, jakie podatek wywiera na obywatela jako całość i na ogólną gospodarkę narodową. Okazuje się na tym, że podatki od dóbr osobistych są pośrednią kontrolę nad gospodarką, są narzędziem do regulacji skonstruowane, antyinflacyjnej, jednym ze sposobów kontrolowania deficytu budżetowego, dystrybucję i redystrybucję dochodów różnych grup ludności i narzędzia do wpływania na działalność inwestycyjną podmiotów gospodarczych. Podatek od nieruchomości jest podatkiem zwykłym i jest pobierany corocznie, niezależnie od tego, czy ta nieruchomość jest wykorzystywana, czy nie. Podatek od majątku osób obejmuje znaczną część ludności kraju. Tak więc organy podatkowe w 2011 r. Stanowiły ponad 64 mln obywateli, właścicieli budynków, lokali i obiektów podlegających opodatkowaniu. Podatki od nieruchomości (w tym mieszkaniowe) należą do starych, tradycyjnych płatności, które są dobrze znane większości nowoczesnych państw. W czasach sowieckich większość mieszkań była własnością państwa, co wykluczało opodatkowanie. Dopiero od początku lat 90. po demonopolizacji roli państwa w sferze mieszkalnictwa problem opodatkowania nieruchomości mieszkaniowych staje się aktualny. W ostatnim dziesięcioleciu, w wyniku trwającej prywatyzacji mieszkań, coraz więcej obywateli zaczęło nabywać lokale mieszkalne będące własnością prywatną. Ale przechodząc na właścicieli domów, obywatele nabywają nie tylko prawa, ale także obowiązki. Jedną z głównych rzeczy w tym kontekście jest konstytucyjny obowiązek zapłaty prawnie ustanowionych podatków i opłat. Zbiór przepisów dotyczących opodatkowania nieruchomości wprowadzono podczas reformy podatkowej na początku lat 90. XX wieku. W okresie obowiązywania przepisów dotyczących opodatkowania majątku wprowadzono wiele zmian i zmian, które doprowadziły do rozszerzenia zakresu podatków od nieruchomości, podstawy opodatkowania oraz wykazu rodzajów nieruchomości podlegających opodatkowaniu. Podatki pobierane od lokali mieszkalnych można podzielić na dwie główne grupy: a) regularne (systematyczne, aktualne), obciążone pewną częstotliwością przez cały czas posiadania nieruchomości (podatek od nieruchomości osobistych); a) jednorazowa płatność związana z jakimkolwiek zdarzeniem (przeniesienie własności w kolejności dziedziczenia i darowizny, transakcja kupna i sprzedaży oraz inne transakcje z nieruchomościami). Możliwe jest wyodrębnienie czterech podstawowych zasad pobierania podatku od nieruchomości: Zasada sprawiedliwości, która zapewnia powszechność opodatkowania i równomierny podział podatków między obywateli proporcjonalnie do ich dochodów; 2. Zasada pewności, która wymaga, aby kwota, metoda i czas płatności były absolutnie jasne dla płatnika z góry; 3. Zasada dotycząca wygody, która zakłada, że podatek powinien być nakładany jednorazowo i w taki sposób, który stanowi największą wygodę dla płatnika; 4. Zasada oszczędności, polegająca na zmniejszeniu kosztów poboru podatków, w zakresie racjonalizacji systemu podatkowego. 1.2 Procedura obliczania podatku od nieruchomości od osób fizycznych

Zgodnie z rosyjskim ustawodawstwem osoby, które posiadają pojazd, działkę lub inną nieruchomość, są zobowiązane odpowiednio płacić podatek transportowy, podatek gruntowy i podatek od nieruchomości. Podatek od majątku osób fizycznych - podatek lokalny pobierany na podstawie ustawy Federacji Rosyjskiej z dnia 9 grudnia 1991 r. Nr 2003-1 "Podatki od majątku osób fizycznych". Początkowo obowiązywały dwa podatki od majątku osób fizycznych: podatek od budynków, lokali i urządzeń oraz podatek od pojazdów. Od 1 stycznia 2003 r. W związku z wprowadzeniem Ch. 28 "podatku transportowego" w Ordynacji podatkowej RF Tax Code tylko podatek od budynków, obiektów i urządzeń jest pobierana jako podatek od majątku osób fizycznych. Kwoty podatku są zapisywane w budżecie lokalnym w miejscu pochodzenia (rejestracji) przedmiotu podlegającego opodatkowaniu. Od 1 stycznia 1992 r., Zgodnie z Ustawą Federacji Rosyjskiej z dnia 9 grudnia 1991 r. N 2003-1 "Podatki od majątku osób fizycznych" osób będących właścicielami obiektów mieszkalnych i niemieszkalnych (domy, mieszkania, domki, garaże i inne budynki lokale i urządzenia) corocznie płacą podatek od budynków, lokali i urządzeń nałożonych na właścicieli tych typów nieruchomości zamiast wcześniej wpłaconej przez nich kwoty za wynajem w domach państwowych, gminnych i resortowych. Wysokość tego podatku określona dla osób do zapłaty zależy od wielkości stawek podatkowych i podstawy opodatkowania, tj. wartość zapasów przedmiotu opodatkowania, określona przez techniczne organy ewidencji po koszcie odtworzenia, pomniejszona o wartość wartości amortyzacji fizycznej, z uwzględnieniem współczynnika ponownego obliczenia kosztów odtworzenia, ustalanego corocznie przez reprezentatywne organy samorządu terytorialnego. Aby zrównoważyć ten przepis, podjęto decyzję o zwiększeniu kwoty podatku nakładanego na nieruchomości będące własnością osób fizycznych poprzez zwiększenie wartości inwentarzowej nieruchomości poprzez zwiększenie współczynnika konwersji kosztów odtworzenia budynków, lokali i budowli (który jest elementem oceny) z 1,48. do 15. Jednocześnie należy zauważyć, że wartość ewidencyjna nieruchomości obliczona według tego współczynnika pozostanie znacznie poniżej ich rzeczywistej wartości. wartości i kosztów określonych przez organy zajmujące się zapasami technicznymi, gdy osoby fizyczne dokonują transakcji dotyczących nieruchomości na rynku wtórnym (sprzedaż, wymiana, darowizny itp.), a zatem będą wykorzystywane wyłącznie do celów obliczania podatku od budynków, budynków i urządzeń . Przedmiotem opodatkowania majątku osób jest: dom mieszkalny; ) mieszkanie; pokój; ) inna struktura, pomieszczenia i urządzenia; ) udział w prawie wspólnego posiadania przedmiotu określonego w punktach 1-6. W 2002 r. Zmieniono procedurę obliczania podatku od budynków, lokali i urządzeń. Jest to spowodowane wprowadzonymi zmianami Prawo federalne N 168-FZ z 17 lipca 1999 r. Do ustawy Federacji Rosyjskiej z 9 grudnia 1991 r., Nr 2003-1 "O podatkach od majątku osób fizycznych". Wspomniana ustawa jako podstawa opodatkowania dla obliczenia podatku od budynków, lokali i urządzeń została określona jako całkowita wartość zapasów, tj. ilość wartości inwentaryzacyjnych budynków, lokali i budowli należących do jednej osoby, zlokalizowanych na terenie przedstawicielskiego organu samorządu terytorialnego, ustalająca stawki tego podatku. Wspomniane Ustawy ustalały stawki podatkowe w ramach pewnych limitów w zależności od łącznej wartości zapasów (tabela 1). Tabela 1 Stawki podatkowe na nieruchomościach osób fizycznych Całkowita wartość zapasów pozycji podlegających opodatkowaniu, rub. Stawka podatkowa,% Do 300 000 (włącznie) Do 0,1 (włącznie) Ponad 300 000 do 500 000 (włącznie) Ponad 0,1 do 0,3 (włącznie) Ponad 500 000C powyżej 0,3 do 2,0 (włącznie) W ramach tych granic organom przedstawicielskim samorządu terytorialnego przyznaje się prawo do ustalenia zróżnicowania stawek w zależności od łącznej wartości zapasów, rodzaju zastosowania i innych kryteriów. Bez względu na sposób nabycia nieruchomości, prawo własności do niego zgodnie z Art. 219 Kodeksu Cywilnego Federacji Rosyjskiej i Ustawą Federalną nr 122-FZ z dnia 21 lipca 1997 r. "O państwowej rejestracji praw do nieruchomości i dokonywanych z nią transakcjami" powstaje z chwilą rejestracji państwowej w instytucji Sprawiedliwość, przeprowadzanie państwowej rejestracji praw do nieruchomości i transakcji z nią. Dlatego dopóki nie zostanie zarejestrowana własność nieruchomości obiektu. Właściciel nieruchomości nie jest właścicielem, a zatem podatnikiem. Obowiązek zapłaty podatku jest nakładany na obywateli Federacji Rosyjskiej, cudzoziemców i bezpaństwowców, którzy są właścicielami nieruchomości na terytorium Federacji Rosyjskiej uznawanej przez prawo Federacji Rosyjskiej "Podatek od majątku osób fizycznych" jako podlegający opodatkowaniu. Podstawy pojawienia się praw własności mogą być bardzo różne. Początkowe nabycie własności, tj. nabycie własności lokali mieszkalnych, wcześniej nie będących własnością prywatną. Powody takie powinny obejmować prywatyzację lokali mieszkalnych, a także nabycie własności nowo wybudowanego budynku mieszkalnego, nabycie praw majątkowych w kolejności przeniesienia z poprzedniego właściciela na podstawie wszelkich umów cywilnoprawnych (sprzedaż i zakup, wymiana, darowizna itp. ), nabycie praw własności do zapłaty udziału w spółce mieszkaniowej lub spółdzielni mieszkaniowej i budowlanej. W praktyce nierzadko zdarza się, że obywatele, którzy zbudowali indywidualny dom mieszkalny i zamieszkują w nim, spieszą się, aby zarejestrować swoje prawo do jego posiadania. Organy podatkowe pracują nad identyfikacją tych budynków, konstrukcji i konstrukcji, których właściciele, pod różnymi pretekstami, nie przechodzą procesu oddawania do użytku budowanych mieszkań, a zatem nie mogą być opodatkowane. Taka sytuacja może istnieć na czas nieokreślony, o ile właściciel nie musi dokonywać żadnych transakcji z tym obiektem. Podatnikami podatków od majątku osób fizycznych (zwanych dalej podatkami) są osoby fizyczne będące właścicielami nieruchomości uznanych za podlegające opodatkowaniu. Jeżeli nieruchomość będąca przedmiotem opodatkowania znajduje się we wspólnym udziale kilku osób, wówczas każda z tych osób zostanie uznana za podatnika proporcjonalnie do jego udziału w prawie własności. W przypadku nieruchomości uznawanych za podlegające opodatkowaniu, która jest wspólną własnością kilku właścicieli, podatek jest płacony przez każdego z właścicieli proporcjonalnie do ich udziału w tej nieruchomości. Wartość zapasów udziału we wspólnej własności określonej nieruchomości jest określana jako iloczyn wartości zapasów nieruchomości i odpowiedniego udziału. Jeśli nieruchomość jest własnością małoletnich dzieci, płatności podatkowe są dokonywane na rzecz rodziców, opiekunów lub opiekunów. podatek od nieruchomości fizyczne nieruchomości

Jedynym wyjątkiem od ogólnej zasady są lokale mieszkalne w spółdzielniach mieszkaniowych i spółdzielczych, których podatek jest płacony od dnia pełnej spłaty wkładu członków spółdzielni. W takim przypadku nie ma znaczenia, czy własność tej nieruchomości została zarejestrowana. Organy podatkowe wyjaśniają ten przepis przez fakt, że "moment powstania prawa własności poprzez rejestrację państwową, jak przewidziano w art. 131 ust. 1 kodeksu cywilnego Federacji Rosyjskiej, w tym przypadku dla celów podatkowych nie ma podstawowego znaczenia, ponieważ ma miejsce rejestracja państwowa nabytego prawa własności." Zgodnie z Prawem Federacji Rosyjskiej "W sprawie podatków od majątku osób fizycznych" podstawą opodatkowania podatkiem od nieruchomości jest całkowita wartość zapasów obiektu. Wartość zapasów jest wartością odtworzeniową obiektu, biorąc pod uwagę amortyzację i dynamikę wzrostu cen produktów budowlanych, robót i usług. Całkowita wartość zapasów składa się z sumy wartości budynków, lokali i obiektów uznanych za obiekty opodatkowania posiadane przez jedną osobę i zlokalizowanych na terenie przedstawicielskiego organu samorządu terytorialnego, ustalających stawki tego podatku. Organizacje techniczne inwentarza są zobowiązane do przedstawienia organy podatkowe informacje niezbędne do obliczenia podatku od budynków, lokali i urządzeń, od 1 stycznia bieżącego roku. Organizacje ekwipunku technicznego są zobowiązane do przesyłania organom podatkowym, w którym się znajdują, informacji o wartości zapasów nieruchomości znajdujących się na terytorium podlegającym ich jurysdykcji oraz o ich właścicielach. Informacje o wartości zapasów pozycji podlegających opodatkowaniu są podawane na podstawie danych zawartych w arkuszach danych technicznych. W przypadku braku paszportów technicznych dla obiektów nieruchomości lub planowanych inwentaryzacji takich obiektów nie przeprowadzono w ciągu ostatnich pięciu lat, organizacje inwentaryzacji technicznych dostarczają informacji o wynikach masowej wyceny obiektów, które mogą być poprawione po pełnym paszporcie obiektu i dostarczeniu wyciągu do organu podatkowego o jego wartości zapasów. Jeżeli podmiot opodatkowania w momencie dostarczenia informacji nie poda przedmiotu opodatkowania w momencie przedłożenia informacji, organizacje inwentaryzacji technicznych podają informacje o wynikach obserwacji wizualnej, które mogą później zostać poprawione po pełnej certyfikacji obiektu i dostarczeniu organowi podatkowemu wyciągu dotyczącego jego wartości zapasów. Szacunek jednego metra kwadratowego mieszkania ustalany jest na podstawie wartości inwentarzowej całego budynku. W zależności od materiałów budowlanych i konstrukcji stosowanych w budownictwie, a także procentu zużycia, określa się koszt za metr kwadratowy. Ustawa "W sprawie podatków od osób fizycznych" przewiduje kategorie obywateli, którzy są zwolnieni z płacenia podatków od nieruchomości, na przykład: Bohaterowie Związku Radzieckiego i Bohaterowie Federacji Rosyjskiej, a także osoby nagrodzone Zakonem Chwały w trzech stopniach; osoby niepełnosprawne w grupach I i II, niepełnosprawne od dzieciństwa; uczestnicy Cywilnej i Wielkiej Wojny Ojczyźnianej, inne operacje wojskowe w obronie ZSRR wśród personelu wojskowego, który służył w jednostkach wojskowych, dowództwach i instytucjach, które były częścią aktywnej armii i byłych partyzantów; osoby z kompanii ochotniczej Armii Radzieckiej, Marynarki Wojennej, Departamentu Spraw Wewnętrznych i Bezpieczeństwa Państwa, które pełniły pełne etaty w jednostkach wojskowych, dowództwach i instytucjach, które były częścią aktywnej armii podczas Wielkiej Wojny Ojczyźnianej, lub osobom, które były w tym okresie w miastach, których udział w obronie liczy się jako taki osoby w długiej służbie uprawniające do emerytur na preferencyjnych warunkach ustalone dla żołnierzy jednostek armii aktywnej; osoby, które otrzymują świadczenia zgodnie z Ustawą RSSRR "O ochronie socjalnej obywateli narażonych na promieniowanie w związku z katastrofą w Czarnobylu"; personel wojskowy, a także obywatele zwolnieni ze służby wojskowej po osiągnięciu granicy wiekowej w służbie wojskowej, stanie zdrowia lub w związku z działaniami organizacyjnymi i pracowniczymi, o łącznym okresie służby w armii trwającym 20 lat lub więcej; osoby bezpośrednio zaangażowane w skład jednostek specjalnego ryzyka w testowanie broni jądrowej i termojądrowej, eliminowanie wypadków instalacji jądrowych w broni i obiektach wojskowych; członkowie rodziny żołnierzy, którzy stracili żywiciela rodziny; emeryci; obywatele zwolnieni ze służby wojskowej lub wezwani do szkolenia wojskowego, wykonujący międzynarodowe obowiązki w Afganistanie i innych krajach, w których walczyć; rodzice i małżonkowie personelu wojskowego i urzędników służby cywilnej, którzy zginęli podczas pełnienia służby. Jeżeli prawo do świadczenia powstaje w ciągu roku kalendarzowego, podatek jest ponownie obliczany od miesiąca, w którym powstało prawo. Aby uzyskać ulgi podatkowe, osoby uprawnione do ich samodzielnego dostarczania niezbędnych dokumentów organom podatkowym. Jeżeli prawo do świadczenia zostanie utracone w ciągu roku, obliczenia tych podatków dokonuje się od miesiąca następującego po utracie tego prawa. W przypadku późniejszego złożenia wniosku o świadczenie podatkowe, podatki są przeliczane na nie więcej niż na trzy lata na pisemny wniosek podatnika. Organy podatkowe corocznie obliczają podatek od nieruchomości i nie później niż 30 dni roboczych przed 1 listopada, tj. Nie później niż 20 września władze podatkowe wysyłają obywatelom zawiadomienie o zapłaceniu tego podatku. Wcześniej ludzie fizyczni płacili podatek od nieruchomości za równe udziały w dwóch kategoriach - nie później niż 15 września i 15 listopada tego samego roku (sekcja 9, Artykuł 5 ustawy Federacji Rosyjskiej z dnia 9 grudnia 1991 r., Nr 2003-1). Od 1 stycznia 2011 r. Podatek od majątku osób fizycznych musi być zapłacony nie później niż 1 listopada roku następującego po roku, w którym podatek jest naliczany. Tak więc obowiązkowa płatność za 2012 r. Będzie musiała zostać przekazana na podstawie zgłoszenia podatkowego przed 1 listopada 2013 r. Płatności z tytułu podatku od własności osobistej są w całości przekazywane na rzecz budżetu gminy w miejscu, w którym znajduje się przedmiot opodatkowania. Prawo przewiduje specjalne zasady obliczania i zapłaty podatku. Jeśli budynek, pokój lub struktura zostały zniesione w ciągu roku przez właściciela (w przypadku każdej umowy - sprzedaży, darowizny, wymiany itp.), Podatek od nieruchomości jest obliczany i przedstawiany pierwotnemu właścicielowi od 1 stycznia bieżącego roku przed rozpoczęciem tego miesiąca w którym utracił własność nieruchomości. I każdemu nowemu właścicielowi podatek nakładany jest od momentu, w którym wchodzi w prawo własności tej nieruchomości, aż do momentu jej alienacji. W przypadku budynków, lokali i struktur, które są dziedziczone, podatek jest nakładany na spadkobierców od momentu otwarcia spadku, tj. od śmierci testatora. Jeżeli spadkodawca nie zapłacił podatku, zapłata zostaje dokonana na rzecz spadkobierców za cały rok. Kupując mieszkanie w ratach (na przykład na podstawie umowy na całe życie z osobą na utrzymaniu), właściciele są podatnikami od momentu sporządzenia dokumentów potwierdzających prawo własności. W przypadku nowo wznoszonych budynków, lokali i obiektów podatek jest płacony od początku roku po ich wybudowaniu (oddanie do eksploatacji). W przypadku zniszczenia, całkowitego zniszczenia budynku, lokalu lub budowy, pobieranie podatku ustaje, począwszy od miesiąca, w którym zostały one zniszczone lub zniszczone, na podstawie dokumentu potwierdzającego ten fakt wydanego przez władze publiczne. W przypadku nieuiszczenia podatku w wyznaczonym terminie nalicza się karę, a następnie dochodzi roszczeń wobec pozbawionych skrupułów podatników do organów sądowych. Jeżeli status majątkowy osoby wyklucza możliwość jednorazowej zapłaty podatku od nieruchomości osób fizycznych, może on otrzymać odroczenie lub plan spłaty podatku. W tym celu należy skontaktować się z organem finansowym w lokalizacji nieruchomości z odpowiednim oświadczeniem. Organ podatkowy, który obliczył kwotę podatku, nie później niż 30 dni przed terminem wymagalności, musi przesłać osobiście (jego prawnemu lub upoważnionemu przedstawicielowi) osobiście w celu otrzymania lub w inny sposób potwierdzający fakt i datę odbioru, informację podatkową określającą wysokość podatku, obliczenia podstawa opodatkowania i data płatności. W przypadku, gdy osoby te unikają otrzymania powiadomienia podatkowego, organ podatkowy może wysłać je pocztą listem poleconym. Po upływie sześciu dni od daty wysłania list polecony uważa się za otrzymany. W przypadku zaległych płatności podatkowych przez obywateli kara jest naliczana jako procent niezapłaconej kwoty podatku w wysokości trzystu procent stawki refinansowej Banku Rosji obowiązującej w tym czasie. W przypadku, gdy osoba fizyczna nie dopełni obowiązku zapłaty podatku, kary, organ podatkowy ma prawo wystąpić do sądu o pobranie podatku, kar z nieruchomości, w tym gotówki na rachunkach bankowych, pieniądz elektroniczny, które są przekazywane z korzystanie ze spersonalizowanych elektronicznych środków płatniczych i środków pieniężnych osoby fizycznej w kwotach określonych w roszczeniu podatkowym, kary. Wniosek o odzyskanie środków składa się w urzędzie podatkowym w ciągu sześciu miesięcy po upływie ośmiu dni od daty otrzymania wspomnianego wniosku, jeżeli dłuższy okres na spłatę podatku nie został określony w tym roszczeniu. Kopię wniosku o odzyskanie nie później niż w dniu złożenia jej w sądzie wysyła organ podatkowy do osoby fizycznej. Wniosek o odzyskanie jest składany przez organ podatkowy do sądu, jeżeli łączna kwota podatku, kar do odzyskania od osoby przekracza 1500 rubli. Jeżeli w ciągu trzech lat od daty wygaśnięcia terminu na wykonanie najwcześniejszego obowiązku zapłaty podatku, grzywny, taka kwota podatków, grzywny, nie przekroczyły 1 500 rubli, organ podatkowy wystąpi do sądu o zwrot w terminie sześciu miesięcy od daty wygaśnięcia trzyletni okres. Jeżeli kwota ta przekroczy 1 500 rubli, organ podatkowy trafi do sądu w ciągu sześciu miesięcy od dnia, w którym kwota ta przekroczyła 1500 rubli. Do wniosku o windykację można dołączyć wniosek organu podatkowego o nałożenie aresztu na majątek pozwanego w celu zabezpieczenia roszczenia. Pobór podatku, kary, na koszt majątku osoby fizycznej, dokonuje się na podstawie aktu sądowego, który wszedł w życie prawnie konsekwentnie w odniesieniu do: a) środki na rachunkach bankowych i elektronicznych, które są przekazywane za pomocą spersonalizowanych elektronicznych środków płatniczych; a) gotówka; a) mienia przeniesionego na podstawie umowy na posiadanie, użytkowanie lub zbycie innych osób bez przeniesienia na nich prawa własności do tej nieruchomości, jeżeli takie umowy zostaną rozwiązane lub unieważnione w celu zapewnienia wykonania obowiązku zapłaty podatków, opłat, kar, grzywien; ) inne mienie, z wyjątkiem mienia przeznaczonego do osobistego użytku osobistego lub członków jego rodziny, ustalonego zgodnie z ustawodawstwem Federacji Rosyjskiej. 1.3 Podatek transportowy

Podatek transportowy został wprowadzony podczas reformy podatkowej od 2003 roku. Podatek transportowy ma charakter regionalny, tj. wszystkie pieniądze z niego trafiają do budżetów podmiotów wchodzących w skład Federacji Rosyjskiej. Jest to stałe i rosnące źródło uzupełniania budżetu. Rzeczywiście, w ostatnich latach nie tylko liczba właścicieli samochodów, ale także właściciele wody i gatunki anteny transport. Podatnikami są osoby zarejestrowane jako pojazdy podlegające opodatkowaniu zgodnie z prawem. Przedmiotem opodatkowania są samochody, motocykle, skutery, autobusy i inne samobieżne maszyny i mechanizmy, samoloty, śmigłowce, statki motorowe, jachty, żaglowce, łodzie, skutery śnieżne, skutery śnieżne, łodzie motorowe, skutery wodne i inne pojazdy wodne i powietrzne. Wymienione pojazdy muszą być zarejestrowane w określony sposób. Nie podlegają opodatkowaniu: łodzie wiosłowe i łodzie motorowe o pojemności silnika nieprzekraczającej 5 koni mechanicznych; samochody osobowe, specjalnie przystosowane do użytku osób niepełnosprawnych, samochody osobowe o mocy silnika do 100 KM, uzyskane (nabyte) za pośrednictwem organów ochrony socjalnej ludności w sposób przewidziany prawem; rybackie statki morskie i rzeczne; morze i samoloty pasażerskie i towarowe oraz statki powietrzne organizacji i indywidualni przedsiębiorcyktórej główną działalnością jest ruch pasażerski i (lub) towarowy; traktory, kombajny, spec. maszyny zarejestrowane do prac rolnych; pojazdy należące do prawa do zarządzania operacyjnego federalnymi organami władzy wykonawczej, jeżeli prawo przewiduje służbę wojskową lub równoważną; pojazdy poszukiwane, z zastrzeżeniem potwierdzenia ich kradzieży; Samoloty i śmigłowce ambulansu lotniczego i służby medyczne; statki zarejestrowane w rosyjskim międzynarodowym rejestrze statków. Baza podatkowajest zdefiniowany w następujących wariantach: · jak moc silnika w mocy (dla pojazdów silnikowych); · jako ton brutto w zarejestrowanych tonach (dla transportu wodnego bez własnego napędu); · jako jednostka pojazd.

W przypadku rejestracji lub wyrejestrowania pojazdu w okresie podatkowym (sprawozdawczym) podatek obliczany jest z uwzględnieniem współczynnika - jako stosunek liczby pełnych miesięcy, w ciągu których pojazd jest zarejestrowany, do liczby miesięcy kalendarzowych w okresie podatkowym (sprawozdawczym). W przypadku rejestracji i usunięcia z rejestracji pojazdu w ciągu jednego miesiąca kalendarzowego określony miesiąc jest liczony jako jeden pełny miesiąc. Rozdział 28 Kodeksu Podatkowego Federacji Rosyjskiej i ustawy Chanty-Mansyjsk Okręg Autonomiczny - Ugra z 14 listopada 2002 r. Nr 62-oz "Na podatek transportowy w Chanty-Mansyjsku Autonomiczny Okrug "ustala się ulgi podatkowe. Prawo do ich: emeryci w wysokości 50% - - -motocykle i skutery do 35 KM włącznie; - -motorówki motorowe do 30 KM obywatele narażeni na promieniowanie w związku z katastrofą w elektrowni jądrowej w Czarnobylu; inwalidzi 1, 2 grupy, niepracujące 3 niepełnosprawne grupy, niepełnosprawne od dzieciństwa; Bohaterowie Związku Radzieckiego, Bohaterowie Federacji Rosyjskiej, nagrodzili Zakon Chwały w trzech stopniach; uczestnicy cywilni i II wojna światowa; członków frontu pracy w czasie II wojny światowej w wysokości 100% -dla samochodów osobowych do 100 KM włącznie; -w przypadku samochodów osobowych zarejestrowanych w regionie autonomicznym przed 01.01.2003 r., o mocy do 200 KM włącznie; -motocykle i skutery, niezależnie od mocy; -skutery śnieżne i skutery śnieżne o mocy do 50 KM włącznie; -łodzie motorowe o mocy do 30 KM; w wysokości 50% -w przypadku samochodów osobowych zarejestrowanych w regionie autonomicznym przed 01.01.2003 r., o mocy od 150 do 200 KM włącznie. Dla porównania, w regionie Irkucka następujące kategorie obywateli mają przywileje do płacenia podatku transportowego: Zwolnione z podatku: ) weterani Wielkiej Wojny Ojczyźnianej, weterani pracy i osoby niepełnosprawne wszystkich kategorii w odniesieniu do następujących kategorii pojazdów: - - - -łodzie, łodzie motorowe lub inne wodne pojazdy o mocy silnika do 100 KM (73,55 kW) włącznie; ) jednego z rodziców dużej rodziny z trojgiem lub więcej dzieci w wieku poniżej 18 lat i (lub) studentów studiów stacjonarnych, studentów, mieszkańców, studentów, kadetów w wieku poniżej 24 lat, w tym dzieci adoptowane, a także dzieci, w wieku poniżej 18 lat, pod opieką (kuratelą), przeniesione na opiekę zastępczą, w odniesieniu do następujących kategorii pojazdów: -samochody o mocy silnika do 100 KM (73,55 kW) włącznie; -samochody, od roku następującego po roku wyprodukowania, który od 1 stycznia bieżącego roku minął 7 lat lub więcej, o mocy silnika powyżej 100 KM do 125 KM (powyżej 73,55 kW do 91,94 kW) włącznie; -motocykle i skutery o mocy silnika do 40 KM (29,42 kW) włącznie; -łodzie, łodzie motorowe lub inne wodne pojazdy o mocy silnika do 100 KM (73,55 kW) włącznie. (Część 1 zmieniona ustawą z regionu Irkucka z dnia 14 lipca 2011 r. Nr 69-OZ) Zapłać podatek w wysokości 20% ustalonych stawek podatkowych: -Obywatele otrzymujący emeryturę pracowniczą w odniesieniu do jednego pojazdu z wyboru spośród powyższych pojazdów. Kwota podatku jest obliczana przez organ podatkowy, w odniesieniu do każdego pojazdu, jako iloczyn odpowiedniej podstawy opodatkowania i stawki podatkowej. Kwota podatku jest obliczana na podstawie okresu, w którym samochód został zarejestrowany na osobę. Należy zauważyć, że miesiąc rejestracji pojazdu, a także miesiąc usunięcia pojazdu z rejestracji są akceptowane przez cały miesiąc. Kwota podatku od pojazdów jest równa kwocie podatku pomnożonej przez stawkę podatku i okres sprawozdawczy (zwykle jeden rok). Podatnicy, którzy są osobami fizycznymi, płacą podatek na podstawie zawiadomienia podatkowego najpóźniej 3 listopada roku następującego po wygaśnięciu okresu podatkowego. Zeznanie podatkowe może zostać przesłane na nie więcej niż trzy okresy podatkowe poprzedzające rok kalendarzowy. Obowiązek podatkowy podatnika jest również ograniczony w tym samym okresie. Formularz zeznanie podatkowe a procedura jego zakończenia jest zatwierdzona przez rozporządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 20 lutego 2012 r. Nr ММВ-7-11 / 99 @. Ta forma dokumentu jest stosowana od momentu złożenia deklaracji podatku transportowego za 2012 rok. Ustawa federalna z 27 listopada 2010 r. N 307-FZ (obowiązująca od 1 stycznia 2011 r.) Zmieniła rozdział. 28 kodeksu podatkowego Federacji Rosyjskiej, zgodnie z którym stawki podstawowe podatku transportowego są pomniejszane o połowę w przypadku niektórych typów pojazdów, a także prawo władz ustawodawczych (przedstawicielskich) podmiotów Federacji Rosyjskiej do ustalania niższych stawek podatku transportowego w stosunku do samochody osobowe z silnikiem o mocy do 150 litrów. c. włącznie. Stawki podatkowe mogą zostać zwiększone (zredukowane) przez prawa wchodzące w skład podmiotów Federacji Rosyjskiej, ale nie więcej niż dziesięć razy. To ograniczenie wielkości obniżki stawek podatkowych nie jest stosowane przez ustawodawstwo podmiotów Federacji Rosyjskiej do samochodów osobowych o mocy silnika (każdy moc) do 150 KM (do 110,33 kW) włącznie. Dozwolone jest ustanowienie zróżnicowanych stawek podatkowych w odniesieniu do każdej kategorii pojazdów, a także uwzględnienie liczby lat, które upłynęły od roku produkcji pojazdów, i (lub) ich klasy ekologicznej. Liczba lat, które minęły od momentu, gdy rok produkcji pojazdu ustalono na dzień 1 stycznia bieżącego roku w roku lata kalendarzowe od roku następującego po roku produkcji pojazdu. Ustawodawstwo regionalne określa nie tylko stawki podatku transportowego, ale także korzyści dla niego, w związku z tym pewien rodzaj transportu w jednym przedmiocie może nie być w ogóle opodatkowany, a w sąsiednim podatku nakładany jest maksymalnie. W związku z tym kilka regionów Federacji Rosyjskiej zróżnicowało stawki podatkowe w zależności od pewnych obiektywnych cech samochodu. Na przykład w regionach Primorsky Krai, Sakhalin i Irkutsk wskazano, że przywileje są przyznawane w zależności od wieku samochodu: im starszy samochód, tym niższa stawka podatku transportowego. Na terytorium Primorsky taka zasada została wprowadzona dla samochodów i ciężarówkioraz w regionach Sachalin i Irkuck - tylko dla samochodów. 1.4 Podatek gruntowy

Podatek gruntowy to podatek lokalny. Wszystkie środki z niego trafiają do budżetu miasta, powiatu, administracji wiejskiej, na którego terytorium znajduje się działka. Podatek gruntowy jest ustawiony Ch. 31 Ordynacji podatkowej Federacji Rosyjskiej oraz aktów prawnych organów przedstawicielskich gmin, wchodzą w życie i przestają funkcjonować zgodnie z Kodeksem i aktami prawnymi regulującymi reprezentatywne organy formacji gminnych. Ustanawiając podatek, organy reprezentujące gminy określają stawki podatkowe w granicach ustanowionych w rozdziale 31 Kodeksu, w procedurze i terminach zapłaty podatku. Podatek gruntowy jest nie tylko głównym źródłem dochodu dla budżetów lokalnych, ale pełni równie ważną funkcję motywacyjną; przyczynia się do racjonalnego użytkowania ziemi, jej ochrony, poprawy żyzności gleby, kontroli środowiska. Podatek gruntowy płacą obywatele i organizacje posiadające działki gruntowe na podstawie prawa własności, prawa stałego użytkowania (wieczystego) lub prawa do dziedziczonego posiadania przez całe życie. Obowiązek uiszczenia podatku gruntowego powstaje od osoby fizycznej od momentu rejestracji w Jednolitym Rejestrze Państwowym jednego z tych praw do gruntu. Jednocześnie osoby fizyczne nie są uznawane za podatników podatku od gruntów znajdujących się w ich posiadaniu z tytułu prawa do natychmiastowego użycia lub przekazanych im na mocy umowy najmu. Przedmiotem opodatkowania są działki zlokalizowane na terenie gminy, w której podatek został nałożony. Zgodnie z ust. 2 art. 6 Kodeksu Ziemskiego Federacji Rosyjskiej, aby działka mogła stać się przedmiotem gruntów i cywilnych stosunków prawnych, a w związku z tym zostać uznana za przedmiot opodatkowania, należy ją indywidualnie ustalić: ustalić granice w tytułowych dokumentach, miejscu, obszarze, celu i dozwolonym użytkowaniu. Wszystkie te dane są rejestrowane w systemie katastru nieruchomości państwowych. Nierozpoznany jako przedmiot opodatkowania: działki wycofane z obiegu zgodnie z ustawodawstwem Federacji Rosyjskiej; działki ograniczone w obiegu zgodnie z ustawodawstwem Federacji Rosyjskiej, które zajmują szczególnie cenne obiekty dziedzictwa kulturowego narodów Federacji Rosyjskiej, obiekty wpisane na Listę Światowego Dziedzictwa, rezerwaty historyczne i kulturowe, obiekty dziedzictwa archeologicznego; działki o ograniczonej rotacji zgodnie z ustawodawstwem Federacji Rosyjskiej, przewidziane dla potrzeb obronnych, bezpieczeństwa i celnych; działki z terenu leśnego; działki o ograniczonym obrocie zgodnie z ustawodawstwem Federacji Rosyjskiej, zajmowanym przez państwowe zbiorniki wodne w ramach funduszu wodnego Podstawę opodatkowania dla podatku od nieruchomości definiuje się jako wartość katastralną gruntu na dzień 1 stycznia roku, który jest okresem podatkowym. W przypadku osób fizycznych podstawę opodatkowania określają organy podatkowe na podstawie informacji uzyskanych od organów prowadzących katastry gruntowe, organów rejestrujących prawa do nieruchomości i transakcji z nimi oraz organów jednostek gminnych. Stawki podatkowe ustalane są przez regulacyjne akty prawne reprezentujących organy gmin (ustawy miast o znaczeniu federalnym w Moskwie i St. Petersburgu) i nie mogą przekraczać: · 0,3% w odniesieniu do działek: sklasyfikowanych jako grunty rolne; zajmowane przez zasoby mieszkaniowe i infrastrukturę techniczną kompleksu mieszkaniowego i użyteczności publicznej; przewidziane dla indywidualnego rolnictwa zależnego, ogrodnictwa, ogrodnictwa lub hodowli zwierząt, a także hodowli daczy; · 1,5 procent na inne działki. Dopuszcza się ustalenie zróżnicowanych stawek podatkowych w zależności od kategorii gruntów i (lub) dozwolonego użytkowania działki. W ten sposób decyzją Dumy Miasta Bratsk z dnia 30 września 2005 r. N 68 / GD (zmienionej 30 września 2011 r.) " podatek gruntowy w mieście Bratsk "(wraz z" Rozporządzeniem w sprawie podatku od nieruchomości w mieście Brack ") stawki podatkowe są ustalane w następujących kwotach: ) 0,1 procent w odniesieniu do gruntów: nabyte (dostarczone) w ramach indywidualnego rolnictwa zależnego, ogrodnictwa, ogrodnictwa lub hodowli zwierząt, a także hodowli daczy; zajęte przez garaże spółdzielcze i indywidualne; odnosi się do gruntów rolnych lub gruntów w składzie stref użytkowania rolniczego w mieście Bratsk i wykorzystywanych do produkcji rolnej; zajmowane przez zasoby mieszkaniowe i infrastrukturę techniczną kompleksu mieszkaniowego i użyteczności publicznej (z wyjątkiem części w prawo do działki gruntowej przypadającej na obiekt niezwiązany z zasobami mieszkaniowymi i infrastrukturą techniczną kompleksu mieszkaniowego i użyteczności publicznej) lub nabyte (dostarczone) pod budownictwo mieszkaniowe; ) 0,55 procent w odniesieniu do gruntów wykorzystywanych do umieszczania obiektów zakładów przemysłu chemicznego, przetwórstwa drzewnego i pomocniczych zakładów produkcyjnych klasy I i II zagrożenia (zagrożenie); ) 1,5% w odniesieniu do innych działek. Formuła obliczania podatku gruntowego jest dość prosta, a podatnicy mogą niezależnie obliczyć kwotę podatku: Wzór do obliczania podatku gruntowego: PODATEK LICZ. = (PODATEK ODBIORU x PODSUMOWANIE PODATKOWE): 100 Od 1 stycznia 2011 r. Podatek gruntowy płacony jest przez indywidualnych podatników raz w roku, nie wcześniej niż 1 listopada roku następującego po okresie rozliczeniowym. Przy opodatkowaniu podatku gruntowego dla niektórych kategorii osób podaje się obniżenie podstawy opodatkowania o kwotę niepodlegającą opodatkowaniu - w wysokości dziesięciu tysięcy rubli na jednego podatnika na terenie jednej gminy w odniesieniu do działki będącej własnością, stałej (bezterminowej) lub odziedziczonej dożywotniej posiadanie. To jest: Bohaterowie Związku Radzieckiego, Bohaterowie Federacji Rosyjskiej, posiadacze Orderu Chwały; osoby niepełnosprawne, które mają III stopień niezdolności do pracy, a także osoby, które mają grupy niepełnosprawności I i II utworzone przed 1 stycznia 2004 r. bez wyciągania opinii na temat stopnia ograniczenia umiejętności pracy; niepełnosprawny od dzieciństwa; weterani i niepełnosprawni weterani Wielkiej Wojny Ojczyźnianej, a także weterani i inwalidzi weterani; osoby uprawnione do otrzymywania wsparcia społecznego zgodnie z Prawem Federacji Rosyjskiej "O ochronie socjalnej obywateli narażonych na promieniowanie w następstwie katastrofy w Czarnobylu" (zmienionej ustawą Federacji Rosyjskiej z 18 czerwca 1992 r. N 3061-1), zgodnie z Prawo federalne z 26 listopada 1998 r. N 175-FZ "O ochronie socjalnej obywateli Federacji Rosyjskiej narażonych na promieniowanie w wyniku wypadku w 1957 r. W związku produkcyjnym Mayak i zrzutów odpadów promieniotwórczych do rzeki Tech „I zgodnie z Prawem Federalnym 10 stycznia 2002 N 2-FZ” O gwarancji socjalnych dla obywateli narażonych na działanie promieniowania w wyniku prób jądrowych w miejscu testowym Semipalatinsk „; osoby, które w ramach specjalnych jednostek ryzyka były bezpośrednio zaangażowane w testowanie broni jądrowej i termojądrowej, eliminując wypadki instalacji jądrowych wykorzystujących broń i obiekty wojskowe; osoby, które otrzymały lub doznały choroby popromiennej lub stały się niepełnosprawne w wyniku testów, ćwiczeń i innych prac związanych z wszelkiego rodzaju obiektami jądrowymi, w tym z bronią jądrową i technologią kosmiczną. Aby potwierdzić obniżenie podstawy opodatkowania, osoba fizyczna musi złożyć dokumenty potwierdzające to prawo. Dokumenty należy składać do urzędu podatkowego w miejscu, w którym znajduje się działka. Procedury i terminy składania przez podatników dokumentów potwierdzających prawo do obniżenia podstawy opodatkowania określają akty prawne gmin (ustawy z Moskwy i Petersburga). Jednocześnie termin dostarczenia dokumentów potwierdzających prawo do obniżenia podstawy opodatkowania nie może być ustalony później niż 1 lutego roku następującego po upływie okresu podatkowego. Jeżeli kwota niepodlegająca opodatkowaniu przekracza kwotę podstawy opodatkowania ustaloną dla działki, zakłada się, że podstawa opodatkowania wynosi zero. Podatnicy, którzy mają prawo do świadczenia lub obniżenia podstawy opodatkowania w przypadku niepodlegającej opodatkowaniu, są zobowiązani do przedstawienia organom podatkowym dokumentów potwierdzających takie prawo. Termin składania "preferencyjnych" dokumentów określają władze lokalne. Nie można jednak ustalić później niż 1 lutego roku następującego po upłynięciu okresu podatkowego. Oprócz przywilejów związanych z podatkiem gruntowym przewidzianych w ordynacji podatkowej Federacji Rosyjskiej, ustawowe akty prawne organów przedstawicielskich gmin (prawa miast o znaczeniu federalnym w Moskwie i St. Petersburgu) mogą ustanowić inne ulgi podatkowe i podstawy ich stosowania. Te przywileje są ważne tylko na terytorium tych gmin. Wykaz zwolnień z podatku gruntowego ustanowiony przez kodeks podatkowy Federacji Rosyjskiej znajduje się w art. 395 kodeksu podatkowego Federacji Rosyjskiej. Tak więc, zgodnie z tym artykułem są zwolnieni z opodatkowania: Osoby należące do ludów rdzennych Północy, Syberii i Dalekiego Wschodu Federacji Rosyjskiej, a także społeczności tych narodów w odniesieniu do gruntów wykorzystywanych do zachowania i rozwoju ich tradycyjnego sposobu życia, biznesu i rzemiosła (klauzula 7 artykułu 395 kodeksu podatkowego Federacji Rosyjskiej ). Ludy rdzenne Północy, Syberii i Dalekiego Wschodu z Federacji Rosyjskiej to ludy zamieszkujące regiony Północy, Syberii i Dalekiego Wschodu na terytoriach tradycyjnej osady przodków, zachowując tradycyjny styl życia, gospodarkę i rzemiosło mniej niż 50 tysięcy ludzi i samoświadomość etniczną społeczności. Następujące kategorie są zwolnione z podatku od nieruchomości w mieście Brack: osoby będące członkami stowarzyszeń właścicieli domów w odniesieniu do działek zajmowanych przez budownictwo mieszkaniowe i infrastrukturę techniczną kompleksu mieszkalno-użytkowego i przeznaczonych do eksploatacji budynków mieszkalnych zarządzanych przez spółki mieszkaniowe; członkowie rodzin żołnierzy, którzy utracili żywiciela rodziny podczas wykonywania swoich obowiązków, w odniesieniu do gruntów wykorzystywanych na podstawie prawa własności, prawa do stałego użytkowania (na czas nieokreślony) lub prawa do dziedzicznego posiadania przez całe życie; weterani i niepełnosprawni weterani Wielkiej Wojny Ojczyźnianej, a także weterani i inwalidzi. W odniesieniu do gruntu (jego udziału), który jest dziedziczony (przenoszony) na osobę w drodze dziedziczenia, podatek gruntowy obliczany jest od miesiąca otwarcia spadku. Dzień otwarcia dziedzictwa to dzień śmierci obywatela. Kiedy obywatel zostaje uznany za zmarłego przed dniem otwarcia spadku, jest dzień, w którym obowiązuje orzeczenie sądu o ogłoszeniu zmarłego obywatela, oraz w przypadku, gdy dzień śmierci obywatela jest uznawany za dzień jego rzekomej śmierci, dzień śmierci określony w orzeczeniu sądu. (Art. 20 Kodeksu cywilnego Federacji Rosyjskiej). Osoby płacą podatek gruntowy na podstawie powiadomienia podatkowego przesłanego przez organ podatkowy. Można wyciągnąć następujące wnioski: osoby płacą podatki od nieruchomości (budynki, grunty), pojazdy, a mianowicie: podatek od nieruchomości osób fizycznych, podatek gruntowy, podatek transportowy. Kwota podatku (kwota podatku) jest obliczana kontrole podatkowe na podstawie informacji otrzymanych od organów rejestrujących. Na podstawie dokonanych obliczeń organy podatkowe formułują i przesyłają obywatelom dokumenty płatnicze w celu zapłaty podatków, wskazując kwotę, termin i szczegóły przelewu. Podatek lokalny dotyczy podatków regionalnych. Regionalne organy ustawodawcze określają stawki podatkowe w granicach określonych przez kodeks podatkowy Federacji Rosyjskiej, procedurę i terminy jej wypłacania, a także przewidują świadczenia i podstawy ich wykorzystania. Wysokość podatku transportowego zależy od rodzaju pojazdu i mocy jego silnika. Podatki gruntowe i podatek od nieruchomości osobistych są podatkami lokalnymi. Dlatego są one wprowadzane na terytorium każdej gminy (miasta, regionu) przez regulacyjne akty prawne lokalnych organów przedstawicielskich, które samodzielnie ustalają stawki podatkowe w granicach określonych przez RF Tax Code, a także dodatkowe świadczenia, podstawy i procedury ich stosowania. Stawki podatku od nieruchomości poszczególnych osób zależą od wartości zapasów pozycji podlegających opodatkowaniu. Wysokość podatku gruntowego zależy od wartości katastralnej gruntu. 2. Główne problemy i perspektywy opodatkowania majątku osób fizycznych

2.1 Problemy opodatkowania majątku osób fizycznych

Wraz z opodatkowaniem własności związane znaczące trudności zarówno natury gospodarczej i politycznej. W Rosji nie ma obecnie rynku nieruchomości jako takich (działki z wszystkimi nieodłącznymi elementami od niego), ale rynek dla poszczególnych elementów nieruchomości - mieszkania, biura, magazyny itp. Co więcej, "obrót" tych poszczególnych segmentów rynku jest ograniczony zarówno pod względem administracyjnych, jak i ekonomicznych barier, a także problemów związanych z administrowaniem tymi podatkami. Problemy dotyczące opodatkowania gruntów: katastralna wycena przeprowadzanych gruntów jest nielegalna, praktycznie nie występuje rynek gruntów, problemy z administrowaniem tego podatku związane z dużą ilością czasu, pracą, kosztami finansowymi, obecnością znacznej liczby działek, które nie mają granic, tj. nie są zdefiniowane i nie mają właściciela praw autorskich działki, nie przeszedł rejestracji państwa, w wyniku czego obszary te nie podlegają opodatkowaniu. Rozwiązaniem tych zadań jest przede wszystkim przyjęcie Koncepcji reformy opodatkowania nieruchomości i precyzyjne wykonanie tego dokumentu. Problemy opodatkowania majątku osób fizycznych: wiele nieruchomości na terytorium Federacji Rosyjskiej nie przeszło księgowania zapasów, wartość ewidencyjna majątku osób fizycznych, która jest podstawą opodatkowania tego podatku, nie odzwierciedla rzeczywistej ceny podlegającej opodatkowaniu nieruchomości z uwagi na fakt, że metody obliczeniowe stosowane przez organy inwentaryzacji technicznej wartość zapasów nieruchomości jest stronnicza, nieaktualna i zawiera wiele sprzeczności. Prawodawstwo w dziedzinie opodatkowania nieruchomości jest połączeniem przepisów prawnych i innych aktów prawnych regulacyjnych, za pomocą których organy państwowe ustalają, zmieniają lub unieważniają odpowiednie normy prawne. Podatek od majątku osób fizycznych odnosi się do podatków lokalnych, opodatkowanie jest prowadzone na podstawie ustawy Federacji Rosyjskiej z dnia 9 grudnia 1991 r. Nr 2003-1 "w sprawie podatków od majątku osób fizycznych". Tradycyjnie podatki od nieruchomości stanowią główne gwarantowane źródło dochodu na poziomie lokalnym, ponieważ nieruchomości charakteryzują się stałą lokalizacją, a ich jurysdykcja jest łatwa do ustalenia; są wykorzystywane do rozwoju infrastruktury miejskiej i stanowią mechanizm regulujący nierówności społeczne związane z nabywaniem bogactwa. Podatek od nieruchomości stał się w istocie podatkiem od budynków, lokali i urządzeń. Jest to podatek regularny, wypłacany corocznie, niezależnie od tego, czy ta nieruchomość jest używana, czy nie. 2.2 Kierunki poprawy opodatkowania poprzez wprowadzenie podatku od nieruchomości

Obecnie opodatkowanie nieruchomości odbywa się w około 130 krajach świata i wyróżnia się znaczną różnorodnością pod względem statusu prawnego podatnika, przedmiotu opodatkowania, metod ustalania podstawy opodatkowania oraz przyjętych procedur poboru podatków. Doświadczenia wielu rozwiniętych krajów rynku pokazują znaczącą rolę, jaką podatki od nieruchomości odgrywają w ramach ogólnego podatku od kapitału i nieruchomości. W większości krajów świata podatek od nieruchomości odnosi się do lokalnych podatków, dzięki czemu powstaje znaczna część budżetów lokalnych. Tak więc w USA około 45% wszystkich dochodów budżetów lokalnych powstaje kosztem podatków od nieruchomości, we Francji - 40%. Lokalny podatek od nieruchomości znajduje się w Kanadzie, Estonii, Finlandii, Francji, Irlandii, Polsce, Turcji i Stanach Zjednoczonych. W Australii 0,2% wpływów podatkowych trafia do budżetu federalnego, a większość trafia do budżetów miejskich i regionalnych. W Belgii samorządy lokalne i regionalne są finansowane z kary za późne lub niepełne płatności podatku od nieruchomości. Główną zasadą opodatkowania nieruchomości, w tym ziemi, w krajach rozwiniętych gospodarczo jest zasada "ad valorem" (według ceny), tj. podatek jest proporcjonalny do aktualnej wartości rynkowej nieruchomości. Podstawę opodatkowania ustala się na podstawie oceny wartości rynkowej nieruchomości lub kwoty dochodu, jaką uzyskuje ona przy wynajmie nieruchomości. Pojedynczy podatek gruntowy w czystej postaci jest rzadki (na przykład w Australii). Opodatkowanie nieruchomości jest głównie praktykowane, a zabudowane i niezagospodarowane części działki wyróżniają się w strukturze nieruchomości; w części niezagospodarowanej rozróżnia się grunty różnych kategorii, a na terenie zabudowanym wyróżniają się struktury różnych kategorii. W większości krajów główne korzyści podatkowe dotyczą gruntów rolnych, użyteczności publicznej, mieszkań. Określono również korzyści podatkowe lub subsydia dla podatników o niskich dochodach. Ustawy wielu krajów określają poziom dochodów, dając prawo do świadczeń lub zwolnienia z podatku; Odpowiednie zmniejszenie wpływów podatkowych jest całkowicie rekompensowane przez państwo. Podatki od nieruchomości płacone są przez właścicieli nieruchomości lub najemców, osoby prawne lub osoby fizyczne, w zależności od kryteriów określających rodzaje podatników przyjmowanych w jednym lub drugim kraju. Tak więc w większości krajów podatnicy są podzieleni na najemców i właścicieli, ale w niektórych krajach, takich jak Niemcy, podatnicy są podzieleni na typy bez uwzględnienia kryterium własności (osoby fizyczne i prawne). Podatki od gruntów i innych nieruchomości to głównie podatki lokalne. Jednocześnie władze lokalne zazwyczaj ustalają stawki i pobierają podatki, a zarządzanie podatkami (ustalanie podstawy opodatkowania, wycena nieruchomości) zazwyczaj zapewnia najwyższy poziom administracyjny (federalny w Federacji Rosyjskiej). W USA, Chinach, Singapurze, Australii oraz w wiodących krajach europejskich ocena nieruchomości dla celów podatkowych jest przeprowadzana przez organy podatkowe lub wyspecjalizowane agencje oceniające pod nadzorem Ministerstwa Finansów. W wielu krajach istnieją dwa rodzaje podatków od nieruchomości pod względem czasu, jaki przybywają do budżetu. Są to roczne podatki od gruntów i nieruchomości oraz jednorazowe podatki pobierane w momencie przeniesienia własności nieruchomości. W tej chwili jeden podatek w przypadku nieruchomości w Federacji Rosyjskiej jeszcze nie weszła w życie. Po pierwsze wynika to z pewnych problemów wynikających z jego wdrożenia. Po pierwsze, możliwe jest wprowadzenie jednego podatku od nieruchomości jedynie poprzez bezpośredni przymus, ponieważ podatnicy nie są zainteresowani zwiększeniem obciążenia podatkowego. Ponadto możliwe jest masowe kwestionowanie w sądzie szacunków ceny rynkowej każdego obiektu, co potrwa dłużej niż jeden miesiąc. Po drugie, podatek ten ma być obliczany nie z wartości zapasów, jak wcześniej, ale z wartości rynkowej nieruchomości, która jest znacznie wyższa niż wartość zapasów (zapasy dają, choć zróżnicowane według regionu, ale wciąż masywne szacunki), co doprowadzi do wzrostu kwoty zapłaconej i niezadowolenia obywatele o niskich dochodach. Ponieważ podatek będzie znaczny, najprawdopodobniej będzie pewna liczba właścicieli domów, którzy chcą zakwestionować kwotę podatku, że fiskalny je policzy. Dlatego wydaje się właściwe stworzenie systemu odwołań przed wprowadzeniem podatku, aby każdy mógł przyjść i poprosić o obliczenia, na podstawie których kwota podatku okazała się jedna, a nie druga. Można wywnioskować, że podatek od nieruchomości w Federacji Rosyjskiej jest obiecujący, ale na poziomie całego kraju problemy związane przede wszystkim z inwentaryzacją, określeniem wartości inwentarzowej i statusem wielu obiektów przejawią się znacznie więcej, a ich rozwiązanie będzie wymagało znacznych kosztów czasowych. Wszakże konieczne jest nie tylko stworzenie instytucji masowej wyceny nieruchomości i systemu państwowych rzeczoznawców podatkowych, ale także rozwiązanie wielu problemów, które na pierwszy rzut oka są techniczne. Obecnie tylko jedna trzecia nieruchomości jest brana pod uwagę w kraju. Obiekty te są powiązane z miejscowością, wprowadzane do elektronicznych baz danych, ustalana jest historia ich własności, a ich wartość katastralna jest oceniana. Wycena katastralna dla każdego obiektu jest indywidualna. Jest on wyższy dla miast, niższy dla obszarów wiejskich. Jednak zbieranie wszystkich danych dotyczących nieruchomości jako całości jest utrudnione, w szczególności z powodu braku nowoczesnych materiałów kartograficznych. W Rosji istnieje tendencja do nakładania podatku od nieruchomości. Potwierdza to rosyjska gazeta, według niej podatek od nieruchomości może zostać wprowadzony w 2014 roku. Departamenty już uzgodniły projekt ustawy w tej sprawie, podały media. Zakłada się, że podatek nie będzie taki sam w pełnym tego słowa znaczeniu - będzie on naliczany osobno dla nieruchomości i gruntów. Ale w obu przypadkach wartość katastralna. Przeprowadzana jest wycena katastralna nieruchomości na terenie całego kraju. To prawda, że w wielu przypadkach jest ona kilkakrotnie wyższa od tak zwanego szacunku WIT (wartość zapasów). Stawka dla nieruchomości mieszkalnych będzie wynosić nie więcej niż 0,1 procent wartości katastralnej dla obiektów niemieszkalnych - do 0,5 procent. W przypadku gruntów pod domami i domkami stawka nie będzie przekraczać 0,3 procent, a dla gruntów do innych celów - 1,5 procent. Dla każdej nieruchomości mieszkalnej obowiązuje odliczenie podatkowe w wysokości 20 metrów kwadratowych. Posiadacze luksusowych nieruchomości - ponad 300 milionów rubli - będą musieli wykupić: dla nich stawkę podatkową można zwiększyć do jednego procenta. Ostateczna decyzja w sprawie stawek zostanie podjęta przez władze regionalne. Na poziomie federalnym ustalono "widelec", w którym mogą działać. W tym samym czasie dla regionów cena kwadratu nieruchomości mieszkalnych wynosi średnio 35 tysięcy rubli. Pieniądze z podatku od nieruchomości trafią do budżetów lokalnych. Uważa się, że to pomoże im uzyskać dodatkowy dochód. Gdyby na przykład państwo otrzymało nieco więcej niż 17 miliardów rubli od płacenia podatków od nieruchomości przez obywateli w 2012 r., To po przejściu na podatek "katastralny" kwota ta wzrośnie kilka razy - do 67 miliardów rubli rocznie, jak wcześniej obliczyli eksperci Rossiyskaya Gazeta. 2.3 Pozycja podatku od nieruchomości od osób fizycznych w ramach tworzenia odpowiedniego budżetu regionu Irkucka Podatki od nieruchomości odgrywają ważną rolę w tworzeniu budżetu gminy lub podmiotu Federacji Rosyjskiej. Podatek od nieruchomości od osób fizycznych, a także podatek gruntowy to podatek lokalny, trafia do budżetów gmin. Podatek transportowy wynosi podatek regionalnyzasilił budżet przedmiotu Federacji Rosyjskiej. Tabela 2 od 1 października 2012 r. Udział w Rzeczywiste całkowite wpływy tys. RUB.% Łączne przychody budżetów lokalnych (s. 1010 raportu na formularzu nr 1-NM) 13 624 884 100,0Podatek od dochodów osobistych9,419,829 69,1 Podatki ze specjalnym traktowaniem2 232 851 16,4 jednorazowy podatek pobierany w związku ze stosowaniem uproszczonego systemu podatkowego 1 036 490 7,6 jednorazowy podatek od przypisanego dochodu 1 144 633 8,4 pojedynczy podatek rolny51 728 0, 4 Podatek pobierany w związku ze stosowaniem systemu patentowego opodatkowania Podatki od nieruchomości 1 823 065 13,4 Podatek od nieruchomości FL 109 912 0,8 Podatek gruntowy 1 713 153 12,6 Wpływy w spłatę długów i naliczenia z tytułu anulowanych podatków, opłat i innych obowiązkowych płatności, wpływy niepodatkowe admin zdefiniowane przez organy podatkowe i obowiązek państwowy149 149 1.1 Tak więc rzeczywisty dochód z podatku od nieruchomości wynosi 1 823 065 tysięcy rubli, co stanowi 13,4% udziału w przychodach ogółem. Ponadto główną część wpływów podatkowych z majątku osób fizycznych stanowi podatek gruntowy. Dochody budżetu lokalnego z podatku od nieruchomości osób fizycznych są ponad 15 razy niższe niż podatek gruntowy. Można stwierdzić, że w naszym regionie główną część dochodów podatkowych w ramach podatków od nieruchomości do budżetu lokalnego stanowi podatek gruntowy. Tabela 3 W porównaniu do tego samego okresu w 2012 r. Dynamika wzrostu wszystkich wpływów podatkowych do budżetu lokalnego. W ramach podatku od nieruchomości widoczny jest wzrost podatku od nieruchomości o 0,3% udziału w przychodach ogółem. Przeciwnie, sytuacja z podatku od nieruchomości, których udział w przychodach ogółem spadła o 0, 1%. Większość dochodów do budżetu lokalnego to podatki od dochodów osobistych. Otrzymanie podatków i opłat w skonsolidowanym budżecie terytorialnym regionu Irkuck: Tabela 4 od 1 października 2012 r., 1 października 2013 r., Udział w Rzeczywiste Ogólne Rzeczywiste Potwierdzenia Wpływy Wpłaty Przychody Tysiące rubli.% Tysiące RUB% Łączne przychody skonsolidowanego budżetu (s. 1010 raportu na formularzu nr 1-NM) 75 134 947 100,071 721 489 100,0Podatek dochodowy26 382 853 35 119 701 423 25,0 podatek dochodowy od osób fizycznych23 452 046 31,25 604 195 35,7 Przyjmuje 11 723 926 15 612 12 52 521 18,1 akcyzy na alkohol, produkty alkoholowe i alkoholowe63 0,044 295 0,1 alkohol, produkty zawierające alkohol (tylko jako odniesienie) ) 32 0,0-97 wódka, LVI, koniak, szampan, wino i inne napoje alkoholowe (tylko jako odniesienie) 31 0,044 392 0,1 piwo 1 860 668 2,51 929 874 2,7 benzyna 5 023 884 6,75 429 670 7,6 olej napędowy4 637 963 6,25 370 820 7,5 oleje silnikowe201 348 0,3207 846 0,3 Podatki o systemie specjalnym3 291 141 4,43 528 393 4,9 jednolity podatek nakładany w związku z uproszczonym systemem podatkowym2 072 980 2,82 338 66 5 3.3 pojedynczy podatek od przypisanego dochodu1 144 633 1,51 118 244 1,6 pojedynczy podatek rolny73 528 0,165 969 0,1 podatek pobrany w związku ze stosowaniem systemu patentowego opodatkowania 5 515 Podatek od nieruchomości 9 084 199 12,110 427 698 14,5 Podatek na nieruchomości (LE + FL) 6 956 399 9.38 022 162 11,2 z tego podatku od nieruchomości YuL6 846 487 9.17 862 608 11,0 z tego podatku od nieruchomości FL109 912 0.1159 554 0.2 podatku transportowego414 221 0, 6541,699 0,8 Gambling tax biznesu426 0,0709 0,0 podatek gruntowy 1 713 153 2,31 863 128 2,6 płatności z tytułu 944 697 1,31 037 167 1,4 podatek od wydobycia minerałów 934 927 1,21 025 858 1,4 opłata za używanie obiektów jest zwierzęce spokoju i wodnym resursov9 biologicznej 770 0011 309 0,0Postupleniya z tytułu spłaty zadłużenia i przeliczenia umorzonych podatków, opłat i innych obowiązkowych płatności, dochodów niepodatkowych administrowanych przez organy podatkowe i stanu poshlina256 085 0,3240 092 0.3 Przez liczbę faktycznie otrzymanych funduszy na podatek gruntowy i podatek od nieruchomości osób, podatek transportowy jest pośredni. Jeśli porównamy 2012 rok i ten sam okres 2013 roku, to widzimy wzrost wpływów z podatku transportowego o 0,2%. Ogólnie rzecz biorąc, podatki od nieruchomości w ramach skonsolidowanego budżetu regionu irkuckiego stanowią zaledwie 3% łącznych przychodów, w tym 0,6% wpływów z podatku transportowego. Można stwierdzić, że kategoria podatków od nieruchomości od osób zajmuje pozycję zamykającą w tworzeniu budżetu. To przede wszystkim mówi o potrzebie rewizji polityka podatkowa w odniesieniu do podatków od majątku osób fizycznych i potrzeby liberalnego podejścia do tej kategorii podatków w celu zwiększenia wpływów podatkowych do lokalnego budżetu. Sytuacja może się radykalnie zmienić w związku z przyjęciem jednego podatku od nieruchomości. Wraz z wprowadzeniem tego podatku, zastępując transport, podatki gruntowe i podatek od nieruchomości od osób prawnych, ustawodawca oczekuje zwiększenia dochodów do budżetu. Wniosek

Opodatkowanie jest systemem podziału dochodu między osobami prawnymi a osobami fizycznymi i państwem, a podatki są obowiązkowymi płatnościami na rzecz budżetu pobieranego przez państwo, na podstawie prawa, od podmiotów prawnych i osób fizycznych w celu zaspokojenia potrzeb publicznych. Zasady opodatkowania to jednolitość i pewność. Jednym z istotnych elementów prawa podatkowego i prawnej konstrukcji jakiegokolwiek podatku jest przedmiot opodatkowania. Jest to podstawa do podziału podatków na różne typy. Każdy pojedynczy podatek musi posiadać własny obiekt podatkowy, który nie pokrywa się z innymi podatkami. Ten sam obiekt może być opodatkowany tylko jednym typem tylko raz. Przedmiotem opodatkowania osób fizycznych może być własność, zysk, dochód lub inna podstawa ekonomiczna, posiadająca cechę monetarną, ilościową lub fizyczną, przy czym istnienie przepisów podatkowych dotyczących podatków i podatków wiąże obowiązek zapłaty podatku. Przedmiotem opodatkowania są przedmioty świata materialnego, przy czym obecność tego prawa łączy występowanie zobowiązań podatkowych. Przedmiot opodatkowania określa się z reguły jako rzeczywistość (samochód, mieszkanie, grunt), w odniesieniu do której ma miejsce transakcja cywilnoprawna, co pociąga za sobą pojawienie się przedmiotu opodatkowania lub własność samego przedmiotu podlega opodatkowaniu. Opodatkowanie osób fizycznych jest istotnym elementem systemu podatkowego Federacji Rosyjskiej. Podatek od nieruchomości, podatek transportowy, podatek gruntowy wpływają na uwagę zarówno państwa, jak i jego obywateli. Dlatego też podejmowanie działań zmierzających do ich reformy musi uwzględniać interesy obu stron. Konieczne jest ciągłe analizowanie sytuacji w globalnej, rosyjskiej gospodarce i, w oparciu o dostępne możliwości, poszukiwanie możliwości wspierania uczestników w działaniach gospodarczych, stymulowanie wzrostu gospodarczego, w tym poprzez mechanizmy polityki podatkowej. Proces kompleksowego badania opodatkowania nieruchomości przewiduje w sposób przewidywalny wnioski dotyczące znaczenia podatków od nieruchomości jako pierwszych źródeł podatkowych do wypłaty środków z budżetu państwa. Nieruchomość jest najbardziej stabilnym przedmiotem opodatkowania, przede wszystkim ze względu na swoją stacjonarność. Podatki od nieruchomości mają duży potencjał fiskalny i regulacyjny, a jednocześnie posiadają wszystkie zalety podatków bezpośrednich, a dzięki skutecznemu zarządzaniu mogą znacznie zwiększyć dochody budżetów regionalnych i lokalnych. Udział dochodów z podatków od nieruchomości pobieranych od osób fizycznych jest nieznaczny: system budżetowy RF - około 1,1% Około 75% wszystkich wpływów z podatku od nieruchomości od osób fizycznych pochodzi z podatku transportowego, a podatek od nieruchomości od osób wynosi około 23%. A udział podatku gruntowego od osób fizycznych nie przekracza 2-4%. Lista używanych źródeł