Instytucja państwowa musi płacić podatek od nieruchomości. Instytucje państwowe i podatek dochodowy

Księgowi instytucji publicznych czasami mają trudności, w obliczu podatku dochodowego. Faktem jest, że głównym kierunkiem instytucji państwowych jest świadczenie usług publicznych i wykonywanie innych funkcji państwowych. A wpływy z tytułu świadczenia usług państwowych i miejskich nie podlegają opodatkowaniu, co wyraźnie stwierdzono w art. 251 ust. 1 pkt 1l kodeksu podatkowego Federacji Rosyjskiej.

Jednak agencje rządowe mają inne źródła dochodu. Dlatego niektórzy nie mogą zrozumieć, jaki rodzaj zysku może generować podatek. Porozmawiamy o tym dzisiaj.

Kiedy instytucje państwowe płacą podatek dochodowy?

Instytucje państwowe nie są wyłączone z liczby podatników organizacji. Wszelkie dochody niewymienione w art. 251 Ordynacji podatkowej Federacji Rosyjskiej podlegają opodatkowaniu z przyczyn ogólnych. Jeżeli instytucja uzyskuje określone dochody (bez podatku niezwiązanego z podatkiem), środki te zalicza się do podstawy opodatkowania podatkiem dochodowym.

Podatek jest nakładany na zyski uzyskane ze sprzedaży towarów i usług, zgodnie z art. 249 kodeksu podatkowego, a także zyski z dochodu pozaoperacyjnego, zgodnie z art. 250 kodeksu podatkowego. W szczególności:

- Kiedy agencja rządowa otrzymuje dochody ze sprzedaży składnika aktywów zgodnie z prawem, taki zysk jest wykazywany jako dochód ze sprzedaży nieruchomości.

- Jeżeli instytucja publiczna otrzymuje środki od najemcy w zamian za zwrot płatności za media, wówczas taki zysk uznaje się za dochód nieoperacyjny instytucji.

Podajmy przykład: kiedy instytucja wystawia dokumentację zatrudnienia lub wstawia do pracownika, co do zasady pobiera się opłatę. Wysokość tej opłaty zależy od kwoty wydatków na zakup książki lub wkładki. Kwota zwrócona pracownikowi przez instytucję jest brana pod uwagę przy ustalaniu podstawa opodatkowania w sprawie podatku dochodowego od osób prawnych.

Sytuacje są dość zwyczajne, ale często stawiają pytania o naliczanie podatków. Należy pamiętać, że tego rodzaju dochody nie znajdują się na liście wyżej wymienionego art. 251 kodeksu podatkowego Federacji Rosyjskiej, w związku z tym są opodatkowane.

Aby jasno zrozumieć kwestię opodatkowania zysków instytucji publicznej, zawsze badaj charakter dochodów. Pomoże w tym Ordynacja podatkowa i statut (przepisy) instytucji.

Jeśli masz jakiekolwiek pytania związane z podatkami, możesz poprosić ich w komentarzach do tego artykułu lub skonsultować się z naszym ekspertem. bezpłatnym numerem 8-800-250-8837. Zapisz się na nasze aktualizacje na blogu, aby nie przegapić nowych przydatnych publikacji.

27.01.2017

Każda agencja rządowa jest odpowiedzialna za podatek. Pomimo tego, że instytucje państwowe najczęściej same nie mają przedmiotu opodatkowania, nadal są zobowiązane do złożenia deklaracji VAT (podatku od wartości dodanej).

W tym artykule rozważymy, kiedy instytucja państwowa musi złożyć deklarację VAT i kiedy są z niej zwolnieni.

Deklaracja VAT. Jak przesyłać raporty bez żadnych problemów?

Prześlij zwrot podatku VAT powinien być raz na kwartał (3 miesiące), 25 numerów. Po doręczeniu raportu otrzymuje się miesiąc, zgodnie z art. 174 ust. 5 kodeksu podatkowego. Na przykład w pierwszym kwartale raporty muszą zostać przesłane przed 25 kwietnia bieżącego roku. Późne składanie raportów to naruszenie przepisów podatkowych, za które będziesz musiał zapłacić grzywnę.

Jeśli po przesłaniu deklaracji VAT pojawi się błąd - nie martw się. Wstępna deklaracja może zostać poprawiona (art. 88 ust. 88 RF Tax Code), ale jeśli zignorujesz ten błąd, istnieje ryzyko otrzymania grzywny.

Ulgi podatkowe dla instytucji państwowych. Uproszczony zwrot podatku VAT

Deklaracja uproszczona zastępuje złożone raporty, a jej przygotowanie nie zajmuje dużo czasu. Instytucje publiczne mają prawo wziąć "uproszczoną płatność" za VAT, przestrzegając kilku warunków.

- Jeżeli nie było żadnych przepływów pieniężnych na rachunkach w banku podatnika; jeśli nie ma podlegających opodatkowaniu pozycji dotyczących podatku VAT. Wymagania te są określone w ustępie 2 artykułu 80 Kodeksu Podatkowego i literą Służby Podatkowej Federalnej 19 grudnia 2014 N HD-4-3 / 26323 @ „O reprezentacji zwrotu podatku VAT.”

- Jeśli organizacja nie wykonuje żadnej operacji (łącznie z niepodlegającym opodatkowaniu), które znajdują odzwierciedlenie w deklaracji VAT (postanowienie Federalnej Służby Podatkowej Rosji z 29.10.2014 №MMV-7-3 / 558 @).

Jeśli organizacja spełnia wszystkie te wymagania, ma pełne prawo do zgłoszenia uproszczonego. Służyć to musi być do organu podatkowego w miejscu organizacji lub miejsca zamieszkania osoby fizycznej, nie później niż do 20 dnia miesiąca następującego po upływie kwartału, półrocza, 9 miesięcy, rok kalendarzowy (paragraf 2 artykułu 80 Kodeksu Podatkowego oraz załącznika nr 2 do celu №62n).

Pełne zwolnienie z deklaracji VAT

Oprócz uproszczonej sprawozdawczości możliwe jest uzyskanie całkowitego zwolnienia z obowiązku przedstawienia raportu podatkowego. Instytucje państwowe muszą spełniać określone wymogi (zgodnie z art. 145 kodeksu podatkowego Federacji Rosyjskiej) i nie wypełniać obowiązków agenta podatkowego dla tego podatku.

Organizacja może otrzymać zwolnienie, jeżeli przez trzy poprzedzające miesiące kalendarzowe kwota przychodów ze sprzedaży towarów (pracy, usług) bez podatku nie przekroczyła łącznie dwóch milionów rubli.

Aby uzyskać pełne zwolnienie z obowiązku zgłaszania podatku VAT, należy złożyć do organu podatkowego zawiadomienie o skorzystaniu z prawa do zwolnienia z cła podatkowego. Wcześniej konieczne jest zebranie pakietu dokumentów: wyciągów z księgi sprzedaży i bilansu (art. 6 powyższego artykułu 145 Ordynacji podatkowej Federacji Rosyjskiej).

Jeśli masz jakiekolwiek pytania, poproś ich w komentarzach lub zamów specjalistyczną konsultację. bezpłatnym numerem 8-800-250-8837. Zapisz się do naszego bloga, aby nie przegapić nowych interesujących materiałów.

Ogólnie rzecz biorąc, instytucja państwowa nie płaci podatku dochodowego. Istnieją jednak sytuacje, w których podatek będzie musiał zostać obliczony i przeniesiony do budżetu. I musi to być zrobione w odpowiednim czasie, w przeciwnym razie nie można uniknąć sankcji podatkowych *. Ponadto instytucja musi przedłożyć sprawozdania z podatku dochodowego. I nawet jeśli nie ma podatku należnego.

I.V. Kozhenkova, audytor

Ogólne zasady dotyczące płacenia podatków

Instytucja państwowa może prowadzić działalność generującą dochód, jeżeli takie prawo jest przewidziane w jej dokumencie założycielskim (art. 161 kodeksu federalnego Federacji Rosyjskiej). Przychody z tego działania trafiają do odpowiedniego budżetu systemu budżetowego Federacji Rosyjskiej.

Artykuł 251 Ordynacji podatkowej Federacji Rosyjskiej określa listę dochodów, która nie jest brana pod uwagę dla celów opodatkowania zysku. Są to dochody w postaci środków otrzymanych z rezerwy (wykonania) przez państwowe instytucje państwowe (komunalne) (roboty). Jak również dochód z wykonywania innych funkcji państwowych (miejskich). Jest to określone w art. 251 ust. 1 pkt 33.1 kodeksu podatkowego Federacji Rosyjskiej.

Podobnie art. 270 kodeksu podatkowego Federacji Rosyjskiej określa wydatki, które nie są brane pod uwagę do celów obliczenia podatku dochodowego. Do takiego ustępu 48.11 artykułu, o którym mowa, są wydatki instytucji państwowych związane z wykonywaniem funkcji państwowych (miejskich). Łącznie z wydatkami związanymi ze świadczeniem (wykonaniem) usług państwowych (miejskich) (roboty). Ponadto, dla wygody, nazwiemy je funkcjami państwa i usługami państwowymi.

Wszystko na temat podatku dochodowego w instytucjach państwowych T1M29S Podatek dochodowy w instytucjach 2016-10-14 prawda

Usługi rządowe nie są opodatkowane.

Pozycja działu finansowego. Jak zauważył minister finansów Rosji, w statucie instytucji należy przewidzieć wykaz usług publicznych wykonywanych przez instytucję państwową, w tym za opłatą. Jednakże nie wszystkie usługi przewidziane w dokumencie założycielskim można zaklasyfikować jako usługi państwowe (pismo z 03.03.15.05.360 r. Z dnia 19 sierpnia 2013 r.).

Płatne usługi są uwzględniane na liście usług publicznych tylko wtedy, gdy prawo federalne określa, że usługi te mogą być świadczone w ramach zadań państwowych (gminnych).

Jednocześnie nie jest obowiązkowe tworzenie państwowych zadań państwowych (miejskich) instytucji państwowych (list Ministerstwa Finansów Rosji z dnia 29 września 2011 r. Nr 12-08-25 / 4392).

Wydatki poniesione w ramach działalności generującej dochód mogą zmniejszyć podstawę opodatkowania dochodów, jeśli są zgodne z przepisami art. 252 ust. 1 kodeksu podatkowego Federacji Rosyjskiej.

To samo dotyczy, jak wskazano w liście UFNS Rosji w Moskwie z dnia 13 sierpnia 2012 r. Nr 16-15 / 073584 @, działań, które nie są określone w statutach agencji rządowej jako główne. Są to na przykład rodzaje działalności generującej dochód instytucji rządowej, takie jak:

- wynajem nieruchomości;

- sprzedaż zwolnionej nieruchomości;

- inne podobne czynności przewidziane w statucie instytucji państwowej.

W związku z tym w piśmie nr 03-03-06 / 4/35325 rozważono kwestię opodatkowania rekompensat za usługi użyteczności, usługi operacyjne i inne podobne usługi otrzymane przez instytucję publiczną. Zgodnie z art. 248 ust. 1 kodeksu podatkowego Federacji Rosyjskiej dochody ze sprzedaży towarów (robót budowlanych, usług) i praw majątkowych, określone zgodnie z art. 249 kodeksu podatkowego Federacji Rosyjskiej, stanowią dochód podatkowy organizacji. Jak również dochód pozaoperacyjny przewidziany w artykule 250 kodeksu podatkowego Federacji Rosyjskiej. Jednocześnie wyczerpujący wykaz dochodu, który nie jest brany pod uwagę przy ustalaniu podstawy opodatkowania, określa art. 251 kodeksu podatkowego Federacji Rosyjskiej.

Przychody w formie środków otrzymanych od najemców w ramach wynagrodzenia za usługi komunalne, operacyjne i inne podobne usługi nie są określone w art. 251 Ordynacji podatkowej Federacji Rosyjskiej. W związku z tym są one brane pod uwagę w ramach dochodów nieprodukcyjnych na podstawie przepisów art. 250 kodeksu podatkowego Federacji Rosyjskiej.Raportowanie podatkowe

Nawet jeśli agencja rządowa nie ma podstawy opodatkowania dochodów, fakt ten nie zwalnia go z konieczności składania raportów. Wyjaśnia to fakt, że instytucja jako organizacja rosyjska jest uznawana za płatnika tego podatku (art. 246 kodeksu podatkowego Federacji Rosyjskiej nr 1). I podatnicy na koniec każdego sprawozdania i okres rozliczeniowy wymagane do poddania się kontroli zeznania podatkowe. I niezależnie od tego, czy mają obowiązek zapłaty podatku (zaliczki na jego rzecz), a także osobliwości obliczania i płacenia podatku (art. 289 kodeksu podatkowego Federacji Rosyjskiej).

Okres podatkowy dla podatku dochodowego - rok kalendarzowy, okresy obrachunkowe - I kwartał, półrocze i 9 miesięcy. Jeżeli na koniec okresu sprawozdawczego (podatkowego) agencja rządowa nie była zobowiązana do obliczenia i zapłaty podatku, przedkłada deklarację w uproszczonej formie (strona tytułowa, strony 02 i 07 oraz załącznik do zgłoszenia (w razie potrzeby)).Kto powinien wziąć

Podobnie jak organizacje komercyjne, zeznanie podatkowe musi być:

- instytucje państwowe (miejskie), w tym instytucje władze państwowektóre mają zastosowanie wspólny system podatki i są podatnikami zgodnie z art. 246 kodeksu podatkowego Federacji Rosyjskiej (list Ministerstwa Finansów Federacji Rosyjskiej z dnia 14 września 2011 r. nr 03-03-05 / 91 z 12 grudnia 2005 r. nr 03-03-04 / 4/99);

- instytucje, które są agentów podatkowych podatek dochodowy (bez względu na obowiązujący system podatkowy).

Kiedy brać

Zgodnie z ogólną zasadą podatnicy muszą składać zeznania podatkowe na koniec każdego okresu sprawozdawczego i podatkowego.

- Okres sprawozdawczy dla podatku dochodowego to pierwszy kwartał, sześć miesięcy i dziewięć miesięcy (art. 285 kodeksu podatkowego Federacji Rosyjskiej).

- Okres podatkowy dla podatku dochodowego jest rokiem kalendarzowym (klauzula 1. art. 285 kodeksu podatkowego Federacji Rosyjskiej).

Oznacza to, że składanie deklaracji odbywa się co kwartał. Co więcej, konieczne jest złożenie deklaracji, nawet jeśli w jednym z okresów nie ma zobowiązań do zapłaty podatku dochodowego (paragraf 1 paragrafu 1 artykułu 289 Ordynacji podatkowej Federacji Rosyjskiej).

Instytucje są zobowiązane do złożenia deklaracji:

- za pierwszy kwartał - nie później niż do 28 kwietnia;

- przez pół roku - nie później niż 28 lipca;

- za dziewięć miesięcy - nie później niż 28 października;

- za rok - nie później niż 28 marca następnego roku.

Procedura ta jest ustalona w art. 289 ust. 3 i 4 kodeksu podatkowego Federacji Rosyjskiej.

Ale są wyjątki od tej reguły. Deklarację dotyczącą okresu rozliczeniowego (tj. Raz w roku) składa się:

1. Teatry, muzea, biblioteki i organizacje koncertowe, które są instytucjami publicznymi.

2. Instytucje, które nie mają obowiązku płacenia podatków, w uproszczonej formie.

Jest to określone w art. 289 ust. 2 kodeksu podatkowego Federacji Rosyjskiej.

Późne złożenie deklaracji podatku dochodowego jest przestępstwem (art. 106 kodeksu podatkowego, art. 2.1 kodeksu administracyjnego Federacji Rosyjskiej), w odniesieniu do którego przewidziano odpowiedzialność podatkową i administracyjną.

Kara na podstawie art. 119 kodeksu podatkowego Federacji Rosyjskiej wynosi 5 procent kwoty podatku, który musi zostać zapłacony (zapłacony) na podstawie deklaracji, ale nie został przekazany w wyznaczonym terminie. Kara ta będzie musiała zostać zapłacona za każdy pełny lub niepełny miesiąc opóźnienia od dnia ustalonego dla złożenia deklaracji. Całkowita kwota grzywny za cały okres opóźnienia może wynosić od 1000 rubli. do 30 procent niezapłaconego podatku od deklaracji. Jeśli podatek zostanie w całości spłacony na czas, grzywna wyniesie 1000 rubli. Jeżeli instytucja zapłaciła tylko część podatku, wówczas kara jest obliczana na podstawie różnicy między kwotą podatku, która musi zostać zapłacona w deklaracji, a kwotą faktycznie przekazaną do budżetu w wyznaczonym terminie.

Ile kosztuje późne złożenie rocznego zeznania podatkowego. W ciągu roku organizacja przekazuje zaliczki na podatek;

Jaką karę może nakładać na inspekcję podatkową organizacja za późne złożenie zerowej stopy zwrotu.

Ponadto, w przypadku niezłożenia lub opóźnionego złożenia oświadczenia na wniosek inspekcji podatkowej, sąd może zwrócić się do urzędników administracyjnych instytucji (np. Do jej szefa) o odpowiedzialność administracyjną w formie ostrzeżenia lub grzywny w wysokości od 300 do 500 rubli. (Artykuł 15.5 Kodeksu administracyjnego).Niektóre instytucje mają pytanie: czy można ukarać instytucję zgodnie z art. 119 kodeksu podatkowego Federacji Rosyjskiej za późne złożenie deklaracji podatku dochodowego okres sprawozdawczy? Prawo podatkowe ogranicza kategorie "podatków" i " zaliczka przez podatek. " Każda z tych kategorii odpowiada odrębnemu dokumentowi sprawozdawczemu. Zgodnie z wynikami okresów sprawozdawczych instytucje przekazują do budżetu nie podatek, ale zaliczki na podatek dochodowy (art. 286 kodeksu podatkowego Federacji Rosyjskiej). Tak więc bez względu na to jaka jest nazwa formularza sprawozdawczego, które muszą być złożone na koniec okresu sprawozdawczego (zwrot podatku lub obliczania zaliczek), w porządku instytucjonalnego dla włożywszy tę formę po terminie, zgodnie z artykułem 119 kodeksu podatkowego nie może być. Taki wniosek zawarty jest w paragrafie 17 uchwały plenum Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej nr 57 z 30 lipca 2013 r.

Uchwały plenum Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej są wiążące dla wszystkich sądów arbitrażowych (§ 2, art. 13 ustawy z 28 kwietnia 1995 r. Nr 1-FKZ). Dlatego praktyka sądowa w tej kwestii, która wcześniej była niejednorodna, powinna być jednolita. Sądy przestaną popierać decyzje inspektoratów w sprawie pociągnięcia podatników do odpowiedzialności na podstawie art. 119 kodeksu podatkowego Federacji Rosyjskiej w przypadkach, gdy są one wykorzystywane do spóźnionego składania deklaracji na podstawie wyników okresów sprawozdawczych. W związku z tym, FTS Rosji zalecił kontrole podatkowe w praktyce kierują wyjaśnień Plenum Federacji Rosyjskiej (pismo z dnia 30 września 2013 roku liczba CA-4-7 / 17536).

Należy zauważyć, że działania instytucji, które przedterminowo przyjęły deklarację podatku dochodowego za okres sprawozdawczy, mogą zostać uznane za przestępstwo na podstawie art. 126 ust. 1 kodeksu podatkowego Federacji Rosyjskiej. Oznacza to, że nie dostarczanie dokumentów wymaganych do kontroli podatkowej. Wielkość grzywny - 200 rubli. dla każdego dokumentu, który nie został złożony w wyznaczonym terminie.

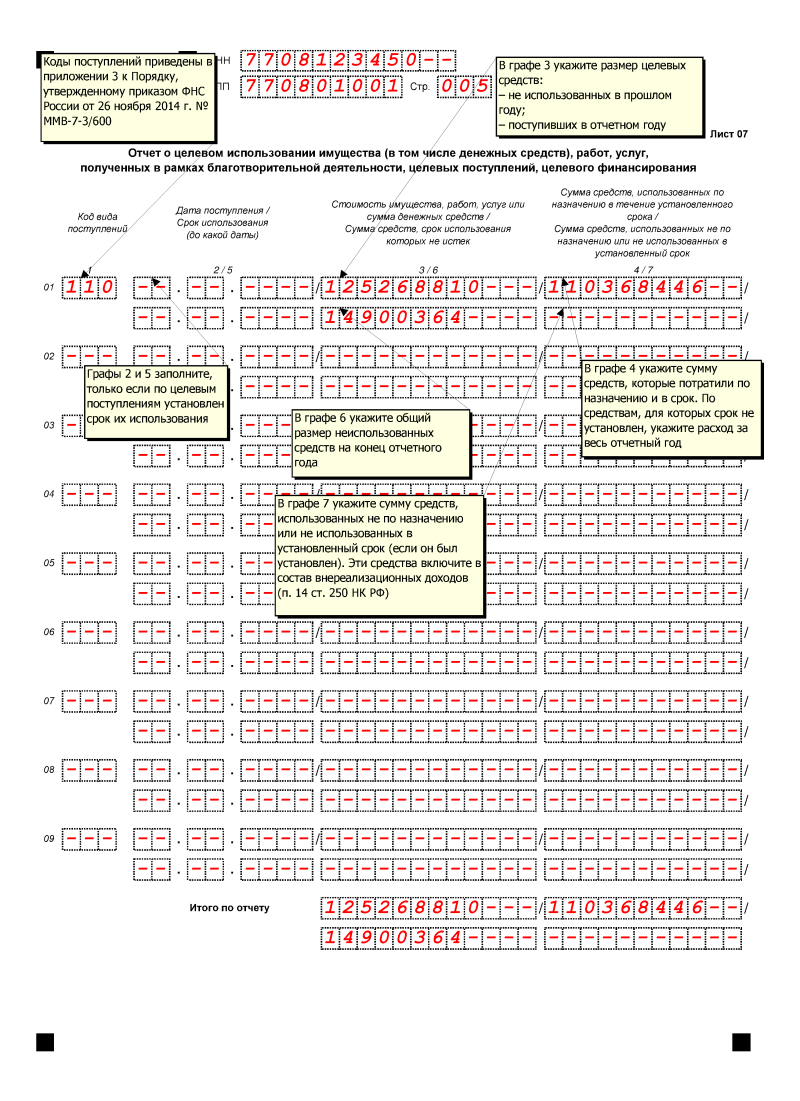

Przykład wypełnienia arkusza 07 deklaracji podatku dochodowego

Procedura przedkładania skorygowanej deklaracji podatku dochodowego dla odrębnego działu

Problemy do rozwiązania

Deklaracja rafinowana za okres poprzedzający przejście do scentralizowanej płatności podatkowej

Deklaracja rafinowana za okres po przejściu do scentralizowanej płatności podatkowej

Obecny oddzielny podział *

W jakiej formie do wydania

Które PPC określić

To samo, co w początkowej deklaracji.

Do budżetu regionalnego - szczegóły dotyczące kontroli w miejscu rejestracji odpowiedzialnej jednostki

Zgodnie ze szczegółami kontroli w miejscu rejestracji właściwego działu

W lokalizacji odpowiedzialnej jednostki

W przypadku nadpłaty do budżetu regionalnego - do kontroli w miejscu rejestracji odpowiedzialnej jednostki

W miejscu rejestracji odpowiedzialnej jednostki

Zlikwidowany odrębny dział **

W którym kontrola podatkowa przejść

W miejscu siedziby organizacji, jeśli:

- podatek za zlikwidowany podział został przeniesiony przez centralę organizacji;

- zlikwidowano jedyny odrębny dział (w tym samym czasie wszystkie wyodrębnione działy) organizacji;

- zlikwidowano odrębny dział odpowiedzialny za przeniesienie podatku na przedmiot Federacji Rosyjskiej, przekazano uprawnienia do organizacji macierzystejW miejscu wydzielonego oddziału odpowiedzialnego za przekazanie podatku na temat Federacji Rosyjskiej - gdyby podatek od likwidacji został zapłacony centralnie poprzez inny odrębny podział

W miejscu osobny dział, nowo mianowany odpowiedzialny za przeniesienie podatku w temacie Federacji Rosyjskiej - jeśli zlikwidowane odrębną jednostkę odpowiedzialną za przekazanie podatku od podmiotu Federacji Rosyjskiej, a jego uprawnienia przeniesione do innych podziałów

W jakiej formie do wydania

Na tej samej zasadzie, co wstępna deklaracja

Jaki kod podać w kolumnie "w lokalizacji (rachunkowość)"

Które PPC określić

PPC oddzielny podział

Jaki kod OKTO (OKATO) należy podać w zmienionej deklaracji

To samo, co w deklaracji pierwotnej.

Jeśli deklaracja podstawowa zawiera kod OKTMO w odpowiednim polu, należy podać ten sam kod w zaktualizowanym.

Jeśli kod OKATO był w deklaracji pierwotnej, wprowadź go w wyjaśnieniu

Zgodnie ze szczegółami, które kontrole przekazują dopłatę

W budżecie regionalnym - zgodnie ze szczegółami kontroli w miejscu rejestracji jednostki głównej

Który kod jest OKTMO wskazany w zlecenie płatnicze za dopłatą

Kod OKTMO dla poprzedniej lokalizacji oddzielnego działu

Z dopłatą do budżetu regionalnego - kod OKTMO w lokalizacji odpowiedzialnej jednostki

Który organ podatkowy powinien złożyć wniosek o przesunięcie lub zwrot

W miejscu rejestracji jednostki głównej

W miejscu rejestracji odpowiedzialnej jednostki *

* Procedura zgłaszania skorygowanych deklaracji podatku dochodowego dla prowadzenia odrębnych poddziałów wynika z postanowień paragrafu 5 i 6 artykułu 81, paragrafów 1 i 5 artykułu 289 paragrafu 2 artykułu 288 Ordynacji podatkowej Federacji Rosyjskiej.

** Zasady zgłaszania skorygowanych deklaracji podatku dochodowego dla zlikwidowanych oddzielnych podpodziałów są określone w punkcie 2.8 procedury zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 26 listopada 2014 r. Nr MMB-7-3 / 600 i wyjaśnione w pismach Federalnej Służby Podatkowej Rosji z 30 grudnia 2009 r. No. ShS-22-3 / 990, UFNS Rosji w Moskwie z 28 maja 2009 r. Nr 16-15 / 053908, z 15 kwietnia 2009 r. Nr 16-15 / 36239 z 15 grudnia 2008 r. Nr 20 -12/116390.

Opodatkowanie instytucji państwowych i budżetowych

Deklaracje podatkowe

Literatura

1. Pojęcie instytucji państwowych i publicznych

Ostatnio znacząco zmieniły się przepisy regulujące rachunkowość podatkową instytucji otrzymujących finansowanie budżetowe. Przez prawie dwa lata organizacje takie były zobowiązane do utrzymania systemu rachunkowość podatkowa, podobny do tego, który prowadzi komercyjne organizacje. Rozważcie współzależność statusu instytucji i możliwość uzyskania dochodu do opodatkowania, a także osobliwości rachunkowości podatkowej instytucji publicznych.

Specyfika statusu prawnego i działalności organizacji non-profit nie znajduje odzwierciedlenia w większości szefów RF Tax Code. W związku z tym mają wiele wątpliwości, niejasności i sprzeczności w zasadach obliczania podatków - w przeciwieństwie do organizacji działających na zasadach komercyjnych. Uwzględnij ogólne warunki opodatkowania takich organizacji non-profit, jak instytucje państwowe lub miejskie, dla każdego podatku osobno.

Zgodnie z art. 120 kodeksu cywilnego Federacji Rosyjskiej instytucja jest organizacją typu non-profit utworzoną przez właściciela w celu pełnienia funkcji kierowniczych, społeczno-kulturalnych lub innych o charakterze niekomercyjnym.

Zgodnie z Kodeksem Budżetu Federacji Rosyjskiej (art. 6) instytucja budżetowa jest instytucją państwową (gminną), której wsparcie finansowe służy do wykonywania swoich funkcji, w tym świadczenia usług państwowych (miejskich) dla osób fizycznych i prawnych zgodnie z zadaniem państwa (gminy), przeprowadzane na koszt budżetu na podstawie preliminarza budżetowego.

Instytucja państwowa lub miejska może być instytucją autonomiczną, budżetową lub rządową.

Instytucja państwowa jest instytucją państwową (gminną), która świadczy usługi państwowe (miejskie), wykonuje pracę i (lub) wykonuje funkcje państwowe (miejskie) w celu zapewnienia wdrożenia ustawodawstwa Federacja Rosyjska uprawnienia władz publicznych ( organy państwowe) lub samorządom, których wsparcie finansowe odbywa się kosztem odpowiedniego budżetu na podstawie preliminarza budżetowego. Jednocześnie operacje z funduszami budżetowymi odbywają się za pośrednictwem rachunków osobistych otwartych w Federalnym Ministerstwie Skarbu (art. 161 ust. 2 i 4 kodeksu budżetowego Federacji Rosyjskiej). Instytucja państwowa może być uprawniona do prowadzenia działalności gospodarczej, jeżeli jest to przewidziane w dokumencie założycielskim.

W odniesieniu do działań generujących dochód, ust. 3 art. 161 BK Federacji Rosyjskiej przewiduje prawo instytucji państwowych do prowadzenia takich działań, ale tylko wtedy, gdy jest to zapisane w dokumentach założycielskich.

Jednocześnie dochody uzyskiwane przez instytucje rządowe z tytułu świadczenia usług płatnych podlegają przeniesieniu do budżetu, ponieważ odnoszą się do dochodów pozapodatkowych z budżetów systemu budżetowego Federacji Rosyjskiej (art. 41, art. 41 kodeksu cywilnego Federacji Rosyjskiej).

Z kolei w Ordynacji podatkowej Federacji Rosyjskiej przewidziano specjalny zapis, zgodnie z którym przy ustalaniu podstawy opodatkowania nie uwzględnia się dochodów w postaci środków otrzymywanych z tytułu świadczenia usług państwowych (miejskich) przez instytucje państwowe, a także z wykonania innych państwowych (miejskich) usług. funkcje (pod.33.1 s. 1 Art. 251 Ordynacji podatkowej Federacji Rosyjskiej). Jednocześnie usługa powinna być rozumiana jako wynik działalności instytucji w interesie pewnej fizycznej (prawnej) osoby - odbiorcy usługi. Na przykład wdrażanie programów edukacyjnych szkolnictwa średniego zawodowego, podstawowej opieki zdrowotnej, usług bibliotecznych dla użytkowników bibliotek.

Warto zwrócić uwagę na punkt 2 listu Ministerstwa Finansów Rosji z dnia 02.08.2012 r. Nr 02-03-09 / 3040, w którym zauważono, że dochody instytucji państwowych otrzymane przez nie w ramach działań określonych w statucie instytucji nie podlegają opodatkowaniu podatkiem dochodowym od osób prawnych procedura ustanowiona w art. 251 kodeksu podatkowego.

Normy sub. 33,1 s. 1, art. 251 Kodeksu Podatkowego RF stosuje się w szczególności do środków otrzymywanych przez instytucje państwowe od świadczenia usług państwowych (miejskich), to jest, jak wynika z Kompleksowych Zaleceń władzom wykonawczym podmiotów Federacji Rosyjskiej, samorządom lokalnym w zakresie wdrażania ustawy federalnej nr 83-FZ z dnia 08.05.2010 r. " zmiany niektórych aktów prawnych Federacji Rosyjskiej w związku z poprawą statusu prawnego instytucji państwowych (gminnych), opracowanych na podstawie zarządzenia Rządu Federacji Rosyjskiej z 16.10.2010 nr C C-P16-7135, w ramach zadań przypisanych do tych instytucji i zgodnie z listą usług. W związku z tym nie wszystkie usługi przewidziane w dokumencie założycielskim można zakwalifikować jako państwowe (miejskie); w związku z tym w niektórych sytuacjach instytucje państwowe będą płacić podatek dochodowy.

Cechy opodatkowania budżetu i instytucji państwowych podatku VAT

Opodatkowanie instytucji państwowych i samorządowych VAT ma następujące cechy.

Pp 5 str. 2 art. 146 Kodeksu Podatkowego Federacji Rosyjskiej ustanawia ogólny przepis dla wszystkich typów instytucji państwowych i komunalnych, zgodnie z którym darowizna usług związanych z transferem środków trwałych do instytucji państwowych i komunalnych nie podlega VAT.

Dotacje udzielane z budżetu odpowiedniego szczebla instytucjom budżetowym i autonomicznym na realizację zadań państwowych (gminnych) nie podlegają VAT. Wynika to z faktu, że zgodnie z ust. 3 art. 39 Kodeksu Podatkowego Federacji Rosyjskiej, przeniesienie środków trwałych, wartości niematerialnych i prawnych (lub) innego majątku do organizacji non-profit w celu realizacji głównych czynności statutowych niezwiązanych z działalnością gospodarczą, nie jest uznawane za sprzedaż towarów, robót budowlanych, usług. (Dotacje są gotówką, i zgodnie z ustępem 2 artykułu 130 Kodeksu cywilnego Federacji Rosyjskiej, odnoszą się ruchomości.)

Zgodnie z PP.4.1 p.2 art. 146 kodeksu podatkowego Federacji Rosyjskiej, przedmiot opodatkowania VAT nie jest uznawany za wykonujący pracę (usługi) przez instytucje państwowe, a także instytucje budżetowe i autonomiczne w ramach zadania państwowego (gminnego), którego źródłem wsparcia finansowego jest dotacja z odpowiedniego budżetu systemu budżetowego Federacji Rosyjskiej. Jednak usługi (praca) świadczone (wykonywane) przez instytucje autonomiczne i państwowe na zasadzie zapłaty - niezależnie od tego, czy wchodzą one w zakres zadania, czy też przekraczają zadania założyciela - podlegają opodatkowaniu podatkiem VAT zgodnie z procedurą ogólną.

Należy zauważyć, że art. 149 kodeksu podatkowego Federacji Rosyjskiej ustanawia szeroki zakres transakcji zwolnionych z podatku VAT. Obejmują one w szczególności usługi zapewniające autonomię i instytucje budżetowe w obszarach zdrowia, edukacji, kultury, ochrony socjalnej ludności, działań archiwalnych i na innych obszarach. Szczególne operacje zwolnione z podatku VAT wymienione są w art. 149 kodeksu podatkowego Federacji Rosyjskiej.

Na przykład nie ma podstaw do nakładania podatku VAT na udostępnianie miejsc parkingowych (parkingów) do wykorzystania na zasadzie opłaty na terenie jednego miejsca parkingowego zapewnianego przez państwową instytucję publiczną.

Jednakże operacje związane ze sprzedażą aktywów niefinansowych, artykułów żywnościowych i artykułów nieżywnościowych, a także prawami własności, realizowane przez instytucje publiczne podlegają podatkowi VAT zgodnie z procedurą ogólną.

Wykonując transakcje zwolnione z opodatkowania zgodnie z ust. 1-3 art. 149 Kodeksu Podatkowego Federacji Rosyjskiej, instytucje płatnicze podatku VAT nie płacą. Na przykład realizacja umowy sprzedaży nieruchomości (budynki) osoba fizyczna Administracja Majątku Miejskiego w Administracji Miejskiej podlega opodatkowaniu podatkiem VAT, ponieważ ta operacja nie odpowiada postanowieniom podpunktu. 4.1 s. 2 art. 146 kodeksu podatkowego Federacji Rosyjskiej. W tej sytuacji podatek VAT jest płacony przez organ samorządu terytorialnego prowadzący działania w celu jego realizacji.

Usługi świadczone przez federalną instytucję publiczną w celu przeniesienia na nieodpłatne korzystanie z organizacji związkowej nieruchomości (lokali niemieszkalnych) w ramach zarządzania operacyjnego nie podlegają podatkowi VAT.

Ponieważ operacje dotyczące wykonywania pracy (świadczenia usług) przez instytucje państwowe nie są uznawane za podlegające podatkowi VAT, faktury nie są sporządzane podczas wykonywania tych operacji przez instytucje państwowe (podpunkt 4.1, klauzula 2, artykuł 146 RF Tax Code). W tym samym czasie kwota podatku VAT nie jest określona w umowach. Jeżeli jednak instytucja wystawiła fakturę z podatkiem VAT, wówczas staje się zobowiązana do zapłaty podatku VAT do budżetu (sekcja 5, artykuł 173 Ordynacji podatkowej Federacji Rosyjskiej). I nawet w tym przypadku prawo do odliczenia od kupującego na takiej fakturze nie powstaje.

Cechy zastosowania podatku dochodowego

Kodeks Podatkowy Federacji Rosyjskiej ustanawia następujące cechy stosowania podatku dochodowego od osób prawnych w odniesieniu do instytucji państwowych i samorządowych wszystkich typów.

Podajemy dochód, od którego instytucja państwowa jest zobowiązana do obliczenia i zapłaty podatku dochodowego:

wysokość odszkodowania należnego od sprawców, którzy wyrządzili szkodę instytucji (ust. 3 artykułu 250 kodeksu podatkowego Federacji Rosyjskiej);

kwoty grzywien, kar i kar za naruszenie zobowiązań umownych przez kontrahentów (art. 250 ust. 3 kodeksu podatkowego Federacji Rosyjskiej);

wysokość czynszu za udostępnienie nieruchomości do użytku i opłaty licencyjne za korzystanie z przedmiotów własności intelektualnej (paragraf 4 i 5 w artykule 250 Ordynacji podatkowej Federacji Rosyjskiej);

sumy pieniędzy, a także wartość majątku otrzymanego przez instytucję bezpłatnie (z wyjątkiem wyjątków przewidzianych w artykule 251 Ordynacji podatkowej Federacji Rosyjskiej) (paragraf 8 artykułu 250 Ordynacji podatkowej Federacji Rosyjskiej);

kwoty darowizn wykorzystanych do innych celów (art. 14 art. 250 Ordynacji podatkowej Federacji Rosyjskiej);

koszt otrzymanych materiałów lub innego mienia podczas demontażu lub demontażu wycofanych środków trwałych (z wyjątkiem przypadków przewidzianych w ustępie 18, klauzuli 1, art. 251 kodeksu podatkowego) (sekcja 13, art. 250 kodeksu podatkowego);

wysokość odszkodowania z tytułu ubezpieczenia otrzymanego od firmy ubezpieczeniowej w ramach umowy ubezpieczenia majątku w związku ze zdarzeniem ubezpieczeniowym;

kwota rekompensaty za wydatki poniesione w związku z realizacją ustawy federalnej z 28.03.1998 nr 53-ФЗ "O służbie wojskowej i służbie wojskowej" otrzymanej z komisariatów wojskowych;

sumy pieniędzy otrzymanych od lokatorów za usługi komunalne, usługi operacyjne;

sumy pieniędzy otrzymanych w ramach umowy społecznej o pracę z tytułu zapłaty za utrzymanie, naprawę i wynajem lokali mieszkalnych;

sumy pieniędzy otrzymanych jako zwrot należności celnych i kosztów sądowych;

wartość nadwyżki majątku zidentyfikowanej w wyniku inwentaryzacji (art. 20 art. 250 RF Tax Code);

wartość sprzedanych nieruchomości państwowych (komunalnych).

W przypadku instytucji państwowych następujące osoby są wyłączone z podstawy opodatkowania dochodów:

dochody w formie środków pieniężnych otrzymywanych z tytułu świadczenia usług państwowych (komunalnych) (wykonanie pracy), a także z wykonywania przez nie innych funkcji państwowych (miejskich) (podpunkt 33.1 ust. 1 art. 251);

wydatki związane z wykonywaniem funkcji państwowych (miejskich), świadczeniem usług i wykonywaniem pracy (pkt 48.11 art. 270 kodeksu podatkowego Federacji Rosyjskiej).

Dochody instytucji autonomicznych i budżetowych z działalności generującej dochód są udostępniane do ich dyspozycji i są uwzględniane jako dochód przy obliczaniu podatku dochodowego zgodnie z ogólnie przyjętą procedurą.

Przy obliczaniu podstawy opodatkowania dla podatku dochodowego nie liczy się jako dochodu:

majątek otrzymany przez instytucje państwowe i gminne decyzją władz wykonawczych na wszystkich szczeblach (pod-8, klauzula 1 artykułu 251 Ordynacji podatkowej Federacji Rosyjskiej);

majątek uzyskany w ramach ukierunkowanego finansowania (klauzula 14, klauzula 1, art. 251 kodeksu podatkowego Federacji Rosyjskiej);

ukierunkowane dochody, z wyjątkiem ukierunkowanych dochodów w formie dóbr podatkowych (sekcja 2, artykuł 251 Ordynacji podatkowej Federacji Rosyjskiej).

Instytucje państwowe (miejskie) wszystkich rodzajów, które otrzymały nieruchomości lub fundusze w ramach ukierunkowanego finansowania, muszą spełniać dwa warunki określone w klauzuli 2 tego artykułu. 251 kodeksu podatkowego Federacji Rosyjskiej, tak aby ta nieruchomość lub fundusze nie były ujmowane jako przychód przy ustalaniu podstawy opodatkowania podatkiem dochodowym:

prowadzić oddzielne rejestry dochodów (kosztów) otrzymanych (wyprodukowanych) w ramach finansowania docelowego;

wydawać fundusze celowe ściśle w tym celu, czyli w celach określonych przez daną osobę - źródło finansowania lub listę budżetu.

Procedura obliczania podatku dochodowego od osób prawnych i zaliczek na ten podatek jest określona w art. 286 kodeksu podatkowego Federacji Rosyjskiej. Zgodnie z ustępem 3 tego artykułu instytucje budżetowe, niezależne instytucje, organizacje non-profit, które nie mają dochodu ze sprzedaży towarów (robót budowlanych, usług) - takimi organizacjami pozarządowymi są w szczególności instytucje publiczne - płacą tylko kwartalnie zaliczki na podatek dochodowy zgodnie z wynikami okresu sprawozdawczego.

W tym stanie instytucje zgodnie z ust. 1 str. 1 art. 333,35 kodeksu podatkowego Federacji Rosyjskiej i instytucji państwowych, które otrzymują środki budżetowe do 1 lipca 2012 r. Zgodnie z ust. 1.1 ust. 1 art. 333,35 kodeksu podatkowego Federacji Rosyjskiej są zwolnione z obowiązku płacenia przez państwo prawa do używania nazw "Rosja", "Federacja Rosyjska" oraz słów i fraz formowanych na ich podstawie w nazwach określonych organizacji lub stowarzyszeń.

Deklaracje podatkowe

Instytucje państwowe w niektórych przypadkach są płatnikami podatku dochodowego, w związku z czym są zobowiązani do przedłożenia deklaracji podatku dochodowego Federalnej Służbie Podatkowej Rosji. Pojawia się jednak pytanie o konieczność złożenia oświadczenia w przypadku braku dochodów podlegających opodatkowaniu.

Klauzula 1, art. 246 kodeksu podatkowego Federacji Rosyjskiej rosyjskie organizacje uznane za podatników podatku dochodowego, podczas gdy nie ma preferencji dla agencji rządowych. Na mocy ust. 1 art. 289 kodeksu podatkowego Federacji Rosyjskiej, podatnicy są zobowiązani do przedstawienia na koniec każdego okresu sprawozdawczego i podatkowego w organy podatkowe w miejscu jego lokalizacji i lokalizacji każdego odrębnego podziału odpowiednich deklaracji podatkowych.

Istnieje jednak wyjątek od tej reguły. Organizacje non-profit (i instytucja publiczna jest organizacją non-profit), które nie mają obowiązku płacenia podatku dochodowego, składają deklarację w uproszczonej formie dopiero po okresie podatkowym (paragraf 2 artykułu 289 RF Tax Code). Jeśli więc instytucja ma dochód podlegający opodatkowaniu, jest zobowiązana do składania deklaracji podatkowych zgodnie z ogólnie przyjętą procedurą, jeżeli jednak nie powstaje dochód do opodatkowania, a nawet w przypadku, gdy działalność gospodarcza nie przewiduje się dokumentów tytułów, deklarację należy złożyć do organów podatkowych.

Jednocześnie raport dotyczący celowego wykorzystania nieruchomości (w tym środków pieniężnych), robót budowlanych, usług otrzymanych w ramach działalności charytatywnej, dochodów przeznaczonych na określony cel, zarezerwowanego finansowania (strona 07 deklaracji podatku dochodowego) nie obejmuje funduszy w postaci ograniczeń zobowiązań budżetowych (budżetowych). środków), zgodnie z ustaloną procedurą, instytucjom państwowym.

Podobnie, deklaracja podatku dochodowego, instytucje publiczne są zobowiązane do składania deklaracji VAT (art. 1 pkt 143 Ordynacji podatkowej Federacji Rosyjskiej). Jeżeli instytucja państwowa wykonuje pracę (świadczy usługi) w ramach zadania państwowego (miejskiego), źródłem wsparcia finansowego jest dotacja z odpowiedniego budżetu systemu budżetowego Federacji Rosyjskiej, która nie jest uznawana za przedmiot opodatkowania (podrozdział 4.1, ust. 2, art. 146 RF Tax Code), np. operacje należy odzwierciedlić w ust. 7 deklaracji VAT, których forma została zatwierdzona rozporządzeniem Ministerstwa Finansów Rosji z 10.15.2009 nr 104n. W tej sekcji instytucja może wypełnić c. 1 i 2 s. 010.

Zgodnie z ust. 6 art. 346 kodeksu podatkowego Federacji Rosyjskiej, instytucje państwowe, autonomiczne i budżetowe nie są uprawnione do przeniesienia na rzecz płatności jednego podatku rolnego.

Tak więc instytucje państwowe i miejskie mają wiele przywilejów w dziedzinie opodatkowania. Nie płacą podatku VAT podczas wykonywania pracy w ramach zadania państwowego (miejskiego). Dotacje przewidziane na to zadanie, a także bezpłatny transfer środków trwałych do takich instytucji również nie podlegają VAT. VAT powinien być opłacany wyłącznie przez niezależne i budżetowe instytucje, które świadczą (wykonują) usługi (prace) na zasadzie zapłaty (jeżeli nie są wymienione w art. 149). Przy obliczaniu podstawy opodatkowania podatkiem dochodowym nie liczy się jako dochód: nieruchomość uzyskana decyzją władz wykonawczych; otrzymane w ramach ukierunkowanego finansowania; dochód celowy, a także nie uwzględnia dochodów i wydatków instytucji państwowych w związku z wykonywaniem funkcji publicznych. Wszystkie pozostałe dochody, wydatki i fundusze wykorzystywane do celów innych niż zamierzone są akceptowane do obliczania podatku dochodowego w ogólnie przyjęty sposób. Instytucje budżetowe i państwowe są również zwolnione z płacenia państwa. obowiązki związane z prawem do używania nazw "Rosja", "Federacja Rosyjska" i słów pochodzących od nich w ich nazwach. Kodeks podatkowy stanowi, że instytucje państwowe, autonomiczne i budżetowe nie mają prawa do przejścia na płatność jednego podatku rolnego. Ustawodawstwa tego regionu tego rodzaju zakładów również zapewniają korzyści z podatku od nieruchomości i podatek transportowy.

opodatkowanie budżetu państwa

Literatura

1.Kod budżetu Federacji Rosyjskiej [Tekst]: prawo federalne Federacji Rosyjskiej z 31 lipca 1998 r. Nr 145-FZ (zmieniony 21 lipca 2014 r.) (Ze zmianami i uzupełnieniami, weszła w życie 1 września 2014 r.) // Spotkanie ustawodawstwa Federacji Rosyjskiej. - 1998 r. - nr 31. - art. 3823.

2.Ordynacja podatkowa Federacji Rosyjskiej. Część pierwsza [Tekst]: Federalne prawo Federacji Rosyjskiej z dnia 31 lipca 1998 r. Nr 146-ФЗ (zmieniony 28.07.2012 nr 144-ФЗ) // Spotkanie ustawodawstwa Federacji Rosyjskiej. - 1998 r. - nr 31. - art. 3824.

.Ordynacja podatkowa Federacji Rosyjskiej. Część druga [Tekst]: Federalne prawo Federacji Rosyjskiej z dnia 5 sierpnia 2000 r. Nr 117-ФЗ (zmieniony w dniu 02.10.2012 r. Nr 162-ФЗ) // Spotkanie ustawodawstwa Federacji Rosyjskiej. - 2000 r. - nr 32. - art. 3340.

.Zhigalov D.V. Instytucje autonomiczne: aktualne problemy z działalnością [Tekst]: study guide / D.V. Zhigalov. - M .: Fundacja "Institute for Urban Economics", 2010. - 118 pkt.

.Yu Petrov Reforma budżetowa i podatkowa: od presji fiskalnej do niezbędnego minimum [Tekst] // Russian Economic Journal. - 2013 r., - № 11.

.Petrov Yu., Afonina S., Zhukova M., Karapetyan A., Safaulina J. Collisions system podatkowy i kod podatkowy [Tekst] // Russian Economic Journal - № 5-6. - 2013 r.

.Romanovsky MV, Vrublevskaya O.V. System budżetowy Federacja Rosyjska [Tekst]: podręcznik. - M .: YURAYT, 2011.

.Filippova N.A. Opodatkowanie organizacji non-profit [Tekst]: podręcznik / N.A. Filippova, L.P. Koroleva, O.V. Derina, T.V. Yermoshina .- M .: KNORUS, 2012.-288 s.

.Finanse organizacji budżetowych [Tekst]: podręcznik dla studentów na studiach ekonomicznych, specjalność "Finanse i kredyty" / red. Gb Polak. - 2nd ed., Pererab. i dodaj. - M .: UNITY-DANA, 2012. - 463 str.

.Christian V.F. O kierunkach rozwoju reformy podatkowej [Tekst] // Finanse. - 2012, - № 4. - s. 29.

.Chernik D.G. Podatki [Tekst]: przewodnik do nauki. - M .: Finanse i statystyki, 2010.

Zlecenie pracy

Nasi eksperci pomogą napisać pracę z obowiązkowym sprawdzeniem unikalności w systemie Antiplagiat.

Wyślij aplikację z wymaganiami już teraz, aby dowiedzieć się o kosztach i możliwościach pisania.