Jak wzięto pod uwagę ruchomą własność od roku. Podatek od nieruchomości: nowe obiekty - nowe wydania

Dzień dobry, dziękuję za twoje pytanie. Powinieneś to wiedzieć

Rzeczy, które nie są związane z nieruchomościami, w tym pieniędzmi i papierami wartościowymi, są uznawane za ruchomości. W tym przypadku jedynie majątek ruchomy, który jest rejestrowany w bilansie jako przedmiot aktywów trwałych (OS) w sposób określony w przepisach dotyczących rachunkowości 6/01, jest uznawany za podlegający opodatkowaniu.

Wszystkie grupy amortyzacji OS 1 i 2 - nie są przedmiotem opodatkowania

Jak wiadomo, rzecz ruchoma przyjęta do rozliczenia jako składnik aktywów po 1 stycznia 2013 r. Nie podlegała opodatkowaniu do tego roku (paragraf 8, punkt 4).

Od 1 stycznia 2015 r., Ten akapit 8 został całkowicie zmieniony - nie podlegają opodatkowaniu aktywów uwzględnionych w 1 lub 2 grupie amortyzacji zgodnie z zatwierdzoną klasyfikacją OS. .

Przypomnijmy, że 1 i 2 grupy amortyzacyjne obejmują środki trwałe o okresie użytkowania wynoszącym odpowiednio od 1 roku do 2 lat i więcej niż 2, ale nie więcej niż 3 lata.

Tak więc od 1 stycznia 2015 r. Systemy operacyjne należące do 3-10 grup amortyzacji (w tym ruchomości) są uznawane za podlegające opodatkowaniu.

Jednak w większości przypadków nie jest konieczne uwzględnianie ruchomości w bazie podatkowej. Od czasu 1 stycznia 2015 r. Pojawiła się nowa ulga podatkowa (s. 25). Pod tym pojęciem nabywane są rzeczy ruchome, zarejestrowane od 1 stycznia 2013 r. Jako aktywa, z wyjątkiem ruchomości, zarejestrowanych w wyniku:

Reorganizacja lub likwidacja osób prawnych;

Transfery, w tym przejęcia, nieruchomości między powiązanymi stronami (klauzula 2).

Tak więc, jeżeli podczas reorganizacji (likwidacji) spółka otrzymała ruchomą własność 3-10 grup amortyzacyjnych, to od 2015 r. Jest brana pod uwagę przy obliczaniu podstawa opodatkowania (List Federalnej Służby Podatkowej Rosji z dnia 20 stycznia 2015 r., N BS-4-11 / 503). Do 2015 r., Po otrzymaniu ruchomości w wyniku reorganizacji w latach 2013-2014. Dane OS nie podlegały opodatkowaniu.

Jeśli chodzi o uzyskanie nieruchomości od współzależnych osób. Jeżeli od założyciela, którego udział w kapitale zakładowym przekracza 25%, otrzymano ruchomą własność 3-10 grupy amortyzacyjnej, to od 2015 r. Nieruchomość ta podlega również opodatkowaniu. Nawet jeśli jest brane pod uwagę w latach 2013-2104.

Wszelkie inne ruchomości należące do grup 3-10 zaakceptowane do księgowania po 1 stycznia 2013 r. Są uprzywilejowane.

Niuanse wypełniania kalkulacji zaliczek za I kwartał 2015 r.?

W związku z tym nie płacą podatku od nieruchomości dla organizacji posiadających (s. 1):

OS tylko 1-2 grup amortyzacji. Jednocześnie nie ma znaczenia: w jaki sposób dane OS są odbierane w bilansie (uzyskane podczas reorganizacji lub od współzależnych osób lub po prostu zakupione od zewnętrznej organizacji).

Firmy takie nie muszą składać zeznania podatkowego i zaliczki (art. 373).

Jeśli, między innymi, podlegająca opodatkowaniu własność organizacji ma grupy OS 1-2 amortyzacji, to ich koszt nie jest pokazany nigdzie w obliczeniu zaliczki, ponieważ takie systemy operacyjne nie podlegają opodatkowaniu.

Jeżeli organizacja posiada ruchomą własność grup 3-10, które podlegają zwolnieniu (klauzula 25), to jej wartość rezydualna jest odzwierciedlona w sekcji 2 obliczenia jako część przedmiotu opodatkowania, a także własności uprzywilejowanej.

Tak więc, jeżeli wcześniej ruchome mienie nabyte po 1 stycznia 2013 r., Nie podlegał opodatkowaniu i przegląd kameralny organ podatkowy nie został w żaden sposób zweryfikowany, od 2015 r. organy podatkowe mają prawo żądać od podatnika dokumentów potwierdzających ulgę podatkową (paragraf 6).

Każda własność grup amortyzacji 1 i 2 nie podlega opodatkowaniu;

Majątek ruchomy 3-10 grup, przyjęty w rachunkowości od 1 stycznia 2013 r., Jest uprzywilejowany (z wyjątkiem otrzymanych w trakcie reorganizacji, likwidacji, od współzależnych osób).

W 2014 r. Miały miejsce zmiany, które wpłynęły na procedurę obliczania i płacenia podatku od nieruchomości. Od początku 2015 roku podatek dla wielu obiektów zostanie obliczony zgodnie z nowymi zasadami. Jeżeli wcześniej podstawa opodatkowania podatku od nieruchomości została określona na podstawie wartości rezydualnej, teraz będzie obliczana dla wielu obiektów w oparciu o wartość katastralną, tj. wartości handlowej, co doprowadzi do znacznego wzrostu kwoty podatku. Ponadto, ciężar płacenia tego podatku będzie teraz musiał być ponoszony przez organizacje zlokalizowane na UTII i USN. Szczegóły w tym artykule.

Aby lepiej zrozumieć sytuację, przywołujemy główne aspekty dotyczące podatku od majątku organizacji, który dotyczy podatków regionalnych.

1. Kto powinien płacić podatek od majątku organizacji

Podatnikami tego podatku są zarówno rosyjskie, jak i zagraniczne organizacje posiadające nieruchomości uznane za podlegające opodatkowaniu.

2. Jaki jest przedmiot opodatkowania podatku od nieruchomości?

Przedmiotami opodatkowania są:

1) tylko dla rosyjskich organizacji nieruchomościuwzględniane w bilansie jako obiekty środków trwałych;

2) dla zagranicznych organizacji działających w Federacji Rosyjskiej poprzez stałe przedstawicielstwa - jest to również nieruchomość związana z środkami trwałymi;

3) dla zagranicznych organizacji, które nie prowadzą działalności w Federacji Rosyjskiej poprzez stałe przedstawicielstwa - nieruchomości położone na terytorium Federacji Rosyjskiej i będące własnością określonych krajów.

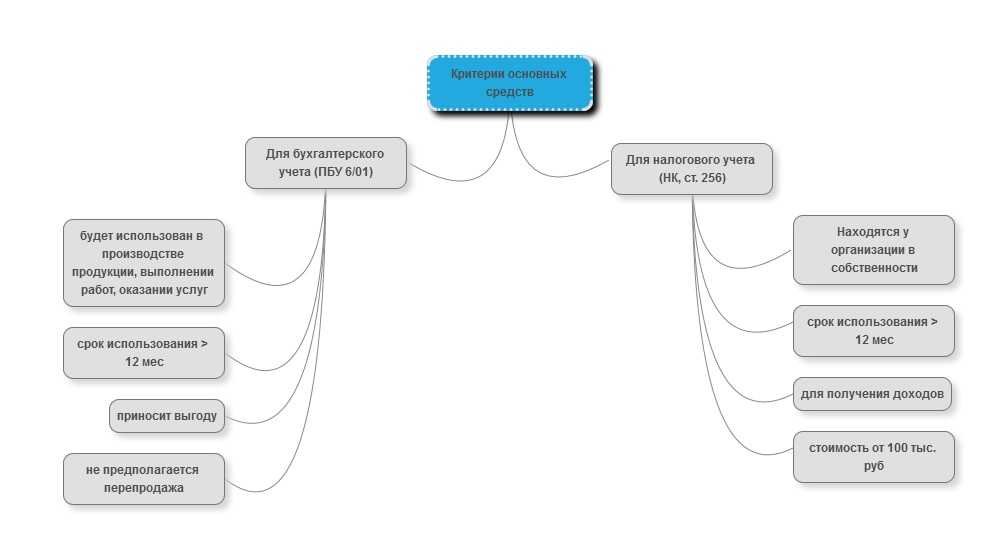

Środki trwałe w kategoriach rachunkowości - Są to aktywa spełniające następujące warunki:

- obiekt jest przeznaczony dla używać w produkcjiwykonywanie pracy, świadczenie usług;

- przedmiot ma być używany przez okres dłuższy niż 12 miesięcy;

- bez późniejszej odsprzedaży obiekt;

- obiekt w stanie przynieść korzyści ekonomiczne.

Kryteria środków trwałych dla celów podatkowych różnią się nieco od celów rachunkowości i zostały ustalone w rozdziale 25 Ordynacji podatkowej, a mianowicie w paragrafie 1 artykułu 266. In Kod podatkowy środki trwałe są klasyfikowane jako nieruchomości podlegające amortyzacji. Nieruchomość jest uznawana za podlegającą amortyzacji:

- Jest własnością organizacji lub zarządzania operacyjnego. Wyjątek: środki trwałe, do których prawo jest przedmiotem obowiązkowej rejestracji państwowej, są włączone do podlegającej amortyzacji nieruchomości od momentu złożenia dokumentów, art. 258 ust. 11 kodeksu podatkowego;

- Używane do generowania dochodu;

- Powinno korzystać z ponad 12 miesięcy;

- Kosztujący ponad 40 000 rubli. Od początku 2016 roku. dla celów podatkowych, nieruchomość zostanie uznana jako podlegająca amortyzacji, pierwotna wartość 100 tysięcy rubli.

Uwaga: Nieruchomość, która spełnia wszystkie kryteria, ale mniej niż limit wartości, jest spisywana jako koszty rzeczowe.

4. Jak określić podstawę opodatkowania podatkiem od nieruchomości

W ogólnym przypadku, podstawa opodatkowania jest zdefiniowana jako średnia roczna wartość nieruchomości uznanej za podlegającą opodatkowaniu i taka własność musi być rozliczana według wartości końcowej. Biorąc pod uwagę zmiany w 2014 roku, w odniesieniu do poszczególnych obiektów nieruchomości podstawa opodatkowania jest teraz określana jako ich wartość katastralna.

Dane na wartość katastralna Możesz dowiedzieć się:

- na oficjalnej stronie Federalnej Służby ds. Rejestracji Państwa, Katastru i Kartografii (Rosreestra) dotyczącej konkretnego tematu Federacji Rosyjskiej;

- na oficjalnej stronie internetowej poświęconej tematyce Federacji Rosyjskiej;

- w organ podatkowy w miejscu, w którym znajduje się nieruchomość.

5. Stawki podatkowe podatek od nieruchomości

6. Procedura naliczania i płacenia podatku od nieruchomości

Obliczanie kwoty podatek od nieruchomości przeprowadzane na podstawie okresu podatkowego, do którego rok kalendarzowy. Ponadto, zgodnie z wynikami każdego okresu sprawozdawczego (pierwszy kwartał, pół roku i dziewięć), konieczne jest obliczenie kwoty zaliczek w wysokości 1/4 podstawy opodatkowania i stawki podatkowej. W związku z tym łączna kwota podatku należnego do budżetu jest określona jako różnica między kwotą podatku za okres rozliczeniowy a kwotą zaliczek.

Jaka jest różnica w płatności podatku od nieruchomości przez rosyjskie i zagraniczne organizacje? Podatek od nieruchomości i zaliczki są płatne przez podatnika w sposób i na warunkach określonych przez podmioty Federacji Rosyjskiej.

Jednak w odniesieniu do nieruchomości w bilansie rosyjska organizacja, podatki i zaliczki są płatne do budżetu w miejscu określonej organizacji. Organizacje zagraniczne działające w Federacji Rosyjskiej poprzez stałe misje płacą podatki i zaliczki na rzecz budżetu w miejscu rejestracji wspomnianych stałych misji w urzędzie podatkowym.

7. Terminy składania deklaracji podatkowej od podatku od nieruchomości

Na koniec każdego okresu sprawozdawczego, nie później niż 30 dni kalendarzowych od końca odpowiedniego okresu sprawozdawczego podatnicy są zobowiązani do przedstawienia obliczeń podatkowych dla płatności zaliczkowych i nie później niż 30 marca roku następującego po okresie rozliczeniowym - zeznanie podatkowe w sprawie takiego podatku.

8. Jakie zmiany zaszły w 2014 roku w zakresie podatku od nieruchomości organizacji

Jak już wspomniano wcześniej, od 1 stycznia 2014 r. Podstawą opodatkowania podatkiem od nieruchomości w odniesieniu do niektórych obiektów będzie określane na podstawie wartości katastralnej.

Jakie przedmioty będą dotyczyły innowacji w zakresie podatku od nieruchomości? Nowe przepisy będą miały wpływ na nieruchomości zarówno rosyjskich, jak i zagranicznych organizacji.

W szczególności dla rosyjskich firm innowacje dotykają dwóch rodzajów nieruchomości:

1) ośrodki administracyjne i biznesowe;

2) centra handlowe (kompleksy) lub pomieszczenia w nich.

Jeśli chodzi o obcokrajowców, warto zauważyć, że innowacje dotyczą nieruchomości zagranicznych organizacji, które nie otworzyły stałych przedstawicielstw w Federacji Rosyjskiej, a także nieruchomości zagranicznych firm, które nie są związane z działalnością poprzez stałe przedstawicielstwa.

To ważne! Lista odpowiednich obiektów jest określana przez regionalny uprawniony organ wykonawczy, tj. musisz zapłacić podatek od nieruchomości od nieruchomości, za które władze regionalne zatwierdziły wyniki wyceny katastralnej.

9. Jak obliczyć podatek od majątku organizacji

Obliczając podatek od nieruchomości, użyj zwykłego algorytmu wykorzystującego wartość katastralną:

9.1 określa przedmiot opodatkowania nieruchomości;

9.2 sprawdzenie dostępności i możliwości zastosowania zwolnień od podatku od nieruchomości

9.3 określać podstawę opodatkowania;

9.4 określa stawkę podatkową;

9.5 obliczyć kwotę podatku należnego do budżetu.

Aby obliczyć kwotę podatku należnego z budżetu na raportowanie lub okres podatkowy, konieczne jest określenie średnia roczna wartość podlegającej opodatkowaniu nieruchomości organizacje w tym okresie. Jest obliczany według następującego wzoru:

Średnia roczna wartość nieruchomości dla sprawozdawczości (okres podatkowy) = (wartość rezydualna nieruchomości na początku roku + wartość rezydualna na początek miesiąca każdego okresu sprawozdawczego + wartość rezydualna nieruchomości na ostatni dzień okresu podatkowego) / (liczba miesięcy w okresie sprawozdawczym (podatkowym) + 1).

Dla I kwartału: (całkowita wartość rezydualna nieruchomości podlegających opodatkowaniu od 1 stycznia, 1 lutego, 1 marca, 1 kwietnia) / 4.

W przypadku Kwartału II: (całkowita wartość rezydualna nieruchomości podlegających opodatkowaniu od 1 stycznia, 1 lutego, 1 marca, 1 kwietnia, 1 maja, 1 czerwca, 1 lipca) / 7.

Za III kwartał: (całkowita wartość rezydualna nieruchomości podlegających opodatkowaniu od 1 stycznia, 1 lutego, 1 marca, 1 kwietnia, 1 maja, 1 czerwca, 1 lipca, 1 sierpnia, 1 września, 1 września, 1 października) / 10.

Dla roku: (całkowita wartość rezydualna nieruchomości podlegających opodatkowaniu od 1 stycznia, 1 lutego, 1 marca, 1 kwietnia, 1 maja, 1 czerwca, 1 lipca, 1 lipca, 1 sierpnia, 1 września, 1 października, 1 października, 1 grudnia, 1 grudnia, 31 grudnia) / 13

W ciągu roku organizacje przekazują zaliczki na podatek dla każdego z nich okres sprawozdawczy (kwartał, półrocze, dziewięć miesięcy). Wysokość podatku z góry określa się w następujący sposób:

Podatek od majątku organizacji za okres sprawozdawczy= Średnia roczna wartość nieruchomości w okresie sprawozdawczym * stawka podatkowa / 4.

Kwotę podatku, która musi zostać przeniesiona do budżetu na cały rok, oblicza się w następujący sposób:

Podatek od nieruchomości od przedsiębiorstw za rok = Średnia roczna wartość nieruchomości dla roku * Stawka podatku - Zaliczki na podatek.

Kwota naliczonego podatku od nieruchomości jest uwzględniona w innych wydatkach organizacji, które są rozliczane z tytułu podatku dochodowego.

To ważne! Wiele organizacji posiadających centra handlowe i centra biznesowe ma również "zwykłą" własność w swoich bilansach. Podstawę opodatkowania takiej nieruchomości należy ustalić odrębnie od podstawy opodatkowania obiektów podlegających innowacjom.

Przykład obliczania podatku od nieruchomości

Organizacja posiada centrum handlowe i sprzęt produkcyjny. Wartość katastralna centrum wynosi 40 milionów rubli. Wartość końcową urządzenia w pierwszym dniu każdego miesiąca przedstawiono w tabeli 1.

Tabela 1. Wartość końcowa urządzenia

|

Od: |

Wartość końcowa sprzętu (rub.) |

Stawka podatku od nieruchomości wynosi 2,2%.

1. Oblicz wysokość podatku od nieruchomości w odniesieniu do centrum handlowego:

40 000 000 rub. x 2,2% = 880 000 rubli.

2. Obliczyć podatek od nieruchomości od urządzeń produkcyjnych. Aby to zrobić, musisz najpierw ustalić podstawę opodatkowania.

(1 300 000 + 1 250 000 + 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000 + 850 000 + 800 000 + 750 000 + 700 000) / ( +1) = 1 000 000 rubli.

1 000 000 x 2,2% = 22 000 rubli.

10. Jak zapłacić podatek od majątku organizacji

Płatności podatku do budżetu dokonywane są w lokalizacji każdego z obiektów nieruchomości w ogólnie ustalonych ramach czasowych, a mianowicie: zaliczki - kwartalne, ostatni dzień miesiąca następującego po kwartale, roczne - do 31 marca.

11. Zapłata podatku od nieruchomości przez organizacje w specjalnych systemach podatkowych

Chodzi o wejście w życie ustawy federalnej nr 52-FZ z 2 kwietnia 2014 r., Zgodnie z którą ustala się obowiązek płacenia tym podatnikom podatku od nieruchomości, którego podstawę opodatkowania określa się jako wartość katastralną. Dla kogo jest stosowana ta innowacja? Nowa zasada dotyczy zarówno organizacji znajdujących się w uproszczonym systemie podatkowym, jak i organizacji stosujących UTII. Jaka jest różnica innowacji dla simplistów i firm na UTII? Dla firm, które używają imputowanego systemu płatności podatku od nieruchomości powstaje od 1 lipca 2014 r., Podczas gdy organizacje na uproszczonej podstawie zaczną obowiązywać od 1 stycznia 2015 r.

To ważne! W takim przypadku władze lokalne muszą zatwierdzić w określony sposób wyniki określania wartości katastralnej obiektów. Ponadto muszą przeprowadzać wycenę katastralną nieruchomości co najmniej raz na pięć lat. Należy również określić listę nieruchomości, w odniesieniu do których obowiązuje nowa procedura podatkowa. Należy zatem pamiętać, że teraz, w odniesieniu do poszczególnych obiektów środków trwałych, podstawę opodatkowania podatku od nieruchomości organizacji oblicza się na podstawie wartości katastralnej. I podatek od takiej własności organizacji będzie teraz musiał zostać zapłacony zarówno uproszczonym podatnikom, jak i organizacjom znajdującym się w imputacji.

Corporate Maker, sierpień 2014

Alina Marina

Podczas korzystania z linku materiału jest wymagane

Jeśli zauważysz błąd, zaznacz fragment tekstu i naciśnij Ctrl + Enter

POPULARNE WIADOMOŚCI

Aby opodatkować lub nie opodatkować - nie ma już pytań!

Aby opodatkować lub nie opodatkować - nie ma już pytań!

Nierzadko zdarza się, że księgowy, płacąc pracownikowi kwotę, pyta: czy to jest płatność podatku dochodowego od osób fizycznych i składek ubezpieczeniowych? Czy brany jest pod uwagę do celów podatkowych?

W ostatnich latach wielokrotnie pojawiały się informacje o opracowywaniu projektów ustaw, których autorzy chcieli zmusić pracodawców do zapłaty podatku dochodowego od osób fizycznych z dochodu swoich pracowników, a nie w miejscu rejestracji pracodawcy-agenta podatkowego, ale w miejscu zamieszkania każdego pracownika. Niedawno FTS wypowiedział się ostro przeciwko takim pomysłom.

Ta sama faktura może być zarówno papierowa, jak i elektroniczna

Ta sama faktura może być zarówno papierowa, jak i elektroniczna

Usługa podatkowa pozwoliła sprzedawcom, którzy wystawili fakturę na kupującego na papierze, nie drukowała drugiej kopii dokumentu, który przechowują, ale zachowała ją w formie elektronicznej. Ale jednocześnie musi być podpisany przez wzmocnionego wykwalifikowanego ES kierownika / głównego księgowego / upoważnionych osób.

Faktura: wiersz "identyfikator kontraktu rządowego" można pozostawić pusty

Faktura: wiersz "identyfikator kontraktu rządowego" można pozostawić pusty

Od 01.07.2017 na fakturach pojawiła się nowa linia 8 "Identyfikator umowy państwowej, umowy (umowy)". Naturalnie, musisz wypełnić tę propozycję tylko wtedy, gdy jest ona dostępna. W przeciwnym razie wiersz ten można pozostawić pusty.

Na podstawie tego dokumentu do wydania pieniędzy na raport

Na podstawie tego dokumentu do wydania pieniędzy na raport

Wydanie kwot rozliczalnych może nastąpić na podstawie pisemnego oświadczenia osoby zgłaszającej lub dokumentu administracyjnego samej osoby prawnej.

Treść czasopisma nr 8 na rok 2015Odpowiedzi na pytania N.A. Martynyuk, ekspert podatkowy

Podatek od nieruchomości: nowe obiekty - nowe wydania

Jedna z głównych zmian w podatku od nieruchomości w 2015 r. Związana jest z aktywami związanymi z ruchomościami.

Po pierwsze, wszyscy środki trwałe Pierwsza i druga grupa amortyzacji (tzn. ci z IPN do 3 lat włącznie) nie podlegają w ogóle opodatkowaniu w tym roku - niezależnie od tego, kiedy zostali zarejestrowani i od kogo zostali przyjęci zarejestruj się 8 s. 4 art. 374 TC RF. Kodeks Podatkowy Federacji Rosyjskiej dla takiej nieruchomości nie wymaga sprawozdawczości klauzula 1, art. 80 Ordynacji podatkowej Federacji Rosyjskiej; List Federalnej Służby Podatkowej z dnia 12.02.2013 r. Nr BS-4-11 / 2301 @.

Po drugie, napędzany OS, którzy mają żywotność ponad 3 lata w sprawie klasyfikacji, zatwierdzony. Uchwała rządu nr 1 z 1 stycznia 2002 r i zostały zarejestrowane od 01.01.2013, przeniesione z kategorii "nie podlegają opodatkowaniu" do kategorii "podlegają opodatkowaniu, ale są uprzywilejowane zwolnieniem z podatku" klauzula 1, art. 374, paragraf 25 art. 381 kodeksu podatkowego. Nadal nie muszą płacić podatku, ale konieczne jest pokazanie im wcześniejszych obliczeń i deklaracji rocznej. Całkowity koszt takich obiektów jest najpierw uwzględniany przy obliczaniu średniej wartości nieruchomości w sekcji 2 (wiersz 120 obliczeń, wiersz 150 deklaracji), a następnie odliczany, wykazując osobno kodem świadczenia 2010257 Listy Federalnej Służby Podatkowej z dnia 12 grudnia 2014 r. Nr BS-4-11 / 25774 @, z dnia 17 grudnia 2014 r. Nr BS-4-11 / 26159 @ (wiersz 140 obliczeń, wiersz 170 deklaracji).

Co najważniejsze, ta korzyść nie jest przewidziana dla wszystkich takich systemów operacyjnych. Teraz podatek musi być zapłacony z ruchomych systemów operacyjnych o okresie użytkowania dłuższym niż 3 lata, zarejestrowane od 01.01.2013 r. (w tym w 2015 r.) w wyniku:

- <или> reorganizacja lub likwidacja.

Reorganizacja i likwidacja to tylko podmioty prawne. W związku z tym, niepodlegający opodatkowaniu, na przykład, majątek ruchomy uzyskany po 01.01.2013 przez organizację od osoby, która wcześniej była indywidualnym przedsiębiorcą, następnie zaprzestał działalności i odłączył się od nieruchomości wcześniej wykorzystywanej w działalności gospodarczej. Ale jeśli istnieje taka współzależność z taką osobą fizyczną, będziesz musiał zapłacić podatek;

- <или> transmisja (w tym przejęcia) nieruchomości między współzależnymi osoby i sekcja 2, art. 105.1 Ordynacji podatkowej.

Trzeba jednak płacić podatek od takiego systemu operacyjnego od 2015 r. - poprzednie 2 lata nie podlegają ponownemu obliczeniu. Odpowiadamy na pytania związane z tą innowacją.

W przypadku ruchomych systemów operacyjnych o długości życia przekraczającej 3 lata, odnotowanych od 01.01.2013 r., Lepiej jest zapewnić odrębną rachunkowość, na przykład, aby przydzielić dwa oddzielne subkonta na konto 01: dla tych, którzy podlegają zwolnieniu, oraz dla tych, z którymi teraz trzeba płacić podatek . Dzięki temu łatwiej będzie wykorzystać dane dotyczące ich kosztów do wypełnienia sprawozdawczości podatkowej dotyczącej nieruchomości.

Nieruchomość stała się podlegająca opodatkowaniu: od jakiej daty powinna zostać uwzględniona przy obliczaniu podstawy

A. Eremeenko, Mytischi

Wiosną ubiegłego roku nabyliśmy pięć ruchomych przedmiotów o żywotności ponad 3 lata od współzależnej osoby. Dla w zeszłym roku Obliczyłem podatek od nieruchomości w dawny sposób - wyłączając te obiekty. 1 stycznia 2015 r. Stały się podatnikami.

Czy rozumiem poprawnie, że łączna wartość rezydualna wszystkich moich systemów operacyjnych uwzględniona przy obliczaniu podstawy opodatkowania powinna wzrosnąć o wartość tych pięciu obiektów z 01.01.2015 r. Z dniem 01.02.2015? Oznacza to, że jest taki sam jak w przypadku nowego systemu operacyjnego zarejestrowanego 1 stycznia: jest on uwzględniany przy obliczaniu podstawy opodatkowania od 1 lutego, ponieważ średnia wartość nieruchomości jest określana na podstawie wartości rezydualnej systemu operacyjnego na początku pierwszego dnia każdego miesiąca okresu sprawozdawczego, to jest o godzinie 00.00. godziny w List Ministerstwa Finansów z dnia 16 grudnia 2011 r. Nr 03-05-05-01 / 97.

: Czyniąc to, zaniżasz podstawę opodatkowania. Akceptacja nowego systemu operacyjnego dla księgowości nie jest tym samym, co dodanie przedmiotu już zaksięgowanego na koncie 01 do składu podlegającej opodatkowaniu nieruchomości. O godzinie 00.00 1 stycznia, kiedy system operacyjny zaczął podlegać opodatkowaniu, zostały one już zaksięgowane na koncie 01 i już miały wartość końcową. Należy również wziąć pod uwagę średni koszt aktywów za 2015 rok i jego okresy sprawozdawcze.

Tak więc, przy obliczaniu podstawy opodatkowania za I kwartał, należy uwzględnić wartość rezydualną systemu operacyjnego od 1 stycznia, 1 lutego, 1 marca i 1 kwietnia 2015 4 art. 376 TC RF Wartość rezydualna OS opodatkowania na 01.01.2015, pokazany w kalkulacji za I kwartał, nie pokrywa się z wartością na 31.12.2014, przedstawionego w deklaracji 2014 i oczywiście, inspekcja może zażądać wyjaśnień. Ale nie ma nic złego, a zapisu: różnice związane z dodaniem wartości obowiązujących przed 2015 OS, który w 2015 roku stał się podatnikiem.

Zakup środków trwałych z likwidowanej organizacji

K. Sutitsky, Terytorium Krasnodar

Nie jest jasne, jak zastosować zasadę dotyczącą włączenia do struktury przedmiotów opodatkowania tych aktywów, które są otrzymywane od likwidowanej organizacji. Okazuje się, że teraz jest to niezbędne, aby sprawdzić, czy na etapie likwidacji organizacji, które kupujemy system operacyjny z drugiej ręki, a jeśli nie jest, to muszę zapłacić podatek w wysokości OS chcesz?

: Nie musisz tego robić. Należy pamiętać, że przedmiotem opodatkowania są środki trwałe. w wyniku tego likwidacja organizacji, a nie pozyskanie od organizacji, która rozpoczęła procedurę likwidacji i s. 25 art. 381 kodeksu podatkowego. To na przykład właściwość otrzymana przez uczestnika - podmiot prawny zlikwidowana organizacja w ramach jej udziału.

Kupiłeś nieruchomość zgodnie z umową sprzedaży, a ty ją zaakceptowałeś w wyniku sprzedaży i zakupu. Dlatego nie jest konieczne płacenie z tego podatku (chyba że masz oczywiście współzależność ze sprzedawcą). W tym przypadku nie ma to znaczenia i nie ma potrzeby, aby się dowiedzieć:

- czy sprzedawca jest obecnie w likwidacji;

- czy zostanie ono wyeliminowane w okresie korzystania z tego systemu operacyjnego;

- czy sprzedawca nie otrzymał samego systemu operacyjnego w wyniku likwidacji organizacji, do której wcześniej był.

Nieruchomość otrzymana w spłacie zadłużenia na etapie likwidacji organizacji dłużnika

A. Chepik, Stavropol

Organizacja, do której dostarczyliśmy nasze produkty, miała dług do spłacenia. Teraz ta organizacja rozpoczęła proces likwidacji, a zaoferowano nam zwrot samochodu należącego do niego w spłacie długu, po wydaniu go jako rekompensatę art. 409 Kodeksu cywilnego Federacji Rosyjskiej. Czy z powstałej likwidacji będzie trzeba zapłacić podatek od nieruchomości?

: Ten samochód nie będzie podlegał opodatkowaniu, ponieważ zostanie zarejestrowany u Ciebie w wyniku nie likwidacji organizacji, ale otrzymania rekompensaty z tego tytułu.

Kontrola współzależności w momencie transferu systemu operacyjnego

O. Sadovnikov, Moskwa

W ubiegłym roku nabyliśmy i przyjęliśmy majątek ruchomy od organizacji, której udział w naszym kapitale akcyjnym w tym czasie wynosił mniej niż 25%, czyli nie było z nią współzależności sekcja 2, art. 105.1 Ordynacji podatkowej. W tym roku wyszedł jeden z uczestników naszej spółki, a udział tej organizacji wzrósł o ponad 25%. Czy zacznę płacić podatek od nieruchomości w tym systemie operacyjnym?

UWAGA

Pozyskiwanie materiałów od współzależnej osoby do modernizacji / rekonstrukcji preferowanego ruchomego systemu operacyjnego nie prowadzi na konieczność zapłaty podatek na własność Listy Federalnej Służby Podatkowej z 13 marca 2015 r. Nr ZN-4-11 / 4037; Ministerstwo Finansów 05.03.2015 № 03-05-04-01 / 11797.

: Ruchoma własność nie podlega wyłączeniu zarejestrowany jako wynik jego transmisja między powiązanymi stronami i s. 25 art. 381 kodeksu podatkowego. Twoja nieruchomość jest zarejestrowana w wyniku przeniesienia własności między osobami niezainteresowanymi. Dlatego odnosi się do nieruchomości zwolnionych z podatku. Późniejsze pojawienie się współzależności nie może już zmienić sytuacji.

W ten sam sposób nie ma znaczenia współzależność, która miała miejsce tylko w przeszłości, przed przeniesieniem własności. Jeżeli w chwili przeniesienia przedmiotu współzależności między stronami nie ma już, to nie podlega opodatkowaniu majątkiem. Jednak w takich sytuacjach należy pamiętać o następującej zasadzie. Sąd ma prawo wziąć pod uwagę, że w przypadku braku osób wymienionych w ust. 2 art. 105,1 Kodeksu Podatkowego Federacji Rosyjskiej za oznaki współzależności, specyfika stosunków między stronami może wpływać na wyniki zawartych przez nich transakcji, wówczas strony są współzależne m pp 1, 7 łyżek. 105.1 Ordynacji podatkowej. Ale aby udowodnić istnienie takich funkcji musi opodatkować.

O. Sadovnikov, Moskwa

Czy coś się zmienia, jeśli chodzi o leasing? W momencie przeniesienia do nas urządzenia współzależności z wynajmującym, jeszcze nie było, a następnie, przed końcem okresu leasingu, pojawił się. Sprzęt od samego początku jest brany pod uwagę w naszym bilansie (przez leasingobiorcę). Czy powinniśmy uwzględnić jego wartość w podstawie opodatkowania od momentu powstania współzależności?

: Sytuacja tutaj różni się od opisanej w poprzednim pytaniu jedynie tym, że trwa stosunek w ramach umowy, na podstawie którego nieruchomość została przeniesiona. Jednak dla nas ważny jest tylko moment przekazania własności, ponieważ w tym momencie jest brany pod uwagę 01. Nie było wtedy współzależności. Oznacza to, że przedmiot zostaje zaakceptowany w bilansie przez dzierżawcę w wyniku przeniesienia między osobami, które nie są współzależne. Tak więc nie ma powodu, aby płacić podatek.

Wkład w kapitał zakładowy: kiedy pieniądze są lepsze niż majątek

E. Smirnyagina, region Moskwa

Osoba fizyczna - jedyny założyciel nowej LLC - czyni ruchomości jako zapłatę za kapitał autoryzowany, który organizacja będzie miała środki trwałe trzeciej i kolejnych grup. Czy muszę płacić od nich podatek od nieruchomości?

: Tak, ponieważ obiekty te są odbierane przez LLC od współzależnego założyciela z udziałem większym niż 25% zarejestruj się 2 str. 2 art. 105.1 Ordynacji podatkowej. Takie środki trwałe nie podlegają zwolnieniu i podlegają opodatkowaniu od nieruchomości s. 25 art. 381 kodeksu podatkowego. Dotyczy to LLC:

- <или> ustanowiony po 31.12.2012 r .;

- <или> podwyższenie kapitału zakładowego po 31.12.2012.

Dlatego sprawdź, czy opłacono składki na rzecz Twojej firmy zarządzającej, a jeśli były to ruchome systemy operacyjne o okresie użytkowania dłuższym niż 3 lata, włącz je do podstawy opodatkowania w 2015 roku.

OSTRZEŻENIE LIDERA

Wprowadzenie ruchomego systemu operacyjnego z wkładem dłuższym niż 3 lata w kapitale autoryzowanym doprowadzi do wzrost podatku na nieruchomości.

Oczywiste jest, że wprowadzając podatek od OS przeniesiony między powiązanymi stronami, ustawodawca chciał powstrzymać uchylanie się od opodatkowania poprzez przeniesienie starej nieruchomości na nowe spółki. Ale te spółki, które zostały założone od zera przez ludzi, którzy nigdy wcześniej nie byli zaangażowani działalność gospodarcza, - nie są dla nich wyjątki.

Często założyciele spieszą się, aby kupić nieruchomość niezbędną dla swojej firmy jeszcze przed rejestracją państwową, a następnie płacą swój kapitał. Teraz nie doprowadzi to do zwiększenia obciążeń podatkowych, tylko jeśli założyciel nie jest współzależny ze spółką (w szczególności jej udział w uczestnictwie jest mniejszy niż 25%). sekcja 2, art. 105.1 Ordynacji podatkowej) lub jeśli mówimy o systemie operacyjnym pierwszej i drugiej grupy amortyzacji. W przeciwnym razie lepiej, jeśli to możliwe, zapłacić kapitał w gotówce, a następnie, w imieniu LLC, kupić niezbędne ruchome systemy operacyjne trzeciej i kolejnych grup. Wtedy podatek od takich obiektów nie będzie musiał płacić.

Czy pokazać środki trwałe 1. i 2. grupy w obliczeniach zaliczki i deklaracji

N. Rural, Belgorod

Nasza organizacja na dzień 01.01.2015 ma sporo jeszcze nie w pełni zamortyzowanych środków trwałych drugiej grupy amortyzacji, zarejestrowanej pod koniec 2012 roku. Jak dotąd zapłaciliśmy od nich podatek. Czy rozumiemy, że teraz nie muszą już płacić podatku? Pokaż je w obliczeniach zaliczek i deklaracji?

UWAGA

Jeśli wszyscy twój system operacyjny należą do 1. i 2. grupy, nie musisz składać deklaracji podatku od nieruchomości klauzula 1, art. 373, sub. 8 s. 4 art. 374, ust. 1 art. 386 TC RF, mimo że zawiera linie, które wskazują wartość wszystkich systemów operacyjnych firmy, w tym należących do pierwszej i drugiej grupy.

: Nie musisz płacić podatku z tych systemów operacyjnych jednoznacznie, ale z obliczeniami i deklaracją nie jest to takie proste. Oddzielnie pokaż w sekcji ulgi podatkowe wartość rezydualna takiego systemu operacyjnego nie jest wymagana. Jednak w formularzach sprawozdawczych znajdują się wiersze, w których łączna wartość końcowa wszystkich środków trwałych organizacji (z wyjątkiem tych, o których mowa w akapicie 1 punkt 7, ustęp 4 artykułu 374 RF Tax Code) powinna być podana od 01.04, 01.07, 01.10 i 31.12. Jest to linia 210 zaliczki obliczeniowej i linia 270 deklaracji. I tutaj powinny one obejmować w szczególności koszt pierwszego i drugiego systemu operacyjnego. Pamiętaj: skoro takie systemy operacyjne nie są uprzywilejowane, ale zasadniczo są wyłączone z pozycji podlegającej opodatkowaniu, nie jesteś zobowiązany do przekazania jakichkolwiek dokumentów potwierdzających w celu przeprowadzenia ich kameralnej kontroli. sekcja 6 art. 88 NK RF. Dane w tych wierszach sprawozdawczych są jedynie orientacyjne i nie są brane pod uwagę przy obliczaniu podstawy opodatkowania. Jednocześnie, jeśli podczas inspekcji na miejscu inspekcja wykaże wszelkie błędy i sprzeczności związane z tą linią, wówczas jest uprawniona do zapytania o wyjaśnienie. klauzula 3 art. 88 NK RF.

Przekształcony z zamkniętej spółki akcyjnej w spółkę z ograniczoną odpowiedzialnością - podatek od nieruchomości wzrósł

E. Bykovets, Oryol

Tak jak wiele ostatnio, byliśmy ponownie zarejestrowani w Spółce Akcyjnej w Spółce Akcyjnej. Ponowna rejestracja odbyła się w lutym 2015 r.

Mamy wiele milionów rubli ruchomości nabytych po 1 stycznia 2013 roku. W związku z tym nadal nie płacimy od tego podatku. Nasi konsultanci twierdzą, że po ponownej rejestracji wszystkie takie nieruchomości (z wyjątkiem 1. i 2. grupy) są opodatkowane. Ale nie zgadzamy się. Lista uczestników podmiotu prawnego pozostała taka sama, wszystkie środki trwałe są na swoich miejscach, są wykorzystywane w pracy przez tych samych pracowników. Czy wszystkie nasze ruchome systemy operacyjne o żywotności przekraczającej 3 lata podlegają opodatkowaniu tylko z powodu zmiany nazwy firmy na spółkę z oo?

UWAGA

Zmiana nazwy JSC na PJSC nie reorganizacja. Dlatego podatek na nieruchomości ruchomy system operacyjny w wyniku tej zmiany nazwy nie występują t List Ministerstwa Finansów z dnia 09.02.2015 nr 03-05-05-01 / 5111.

: Niestety, tak. Nie zmieniasz nazwy, a transformacja, czyli zmiana formy prawnej - jest to jeden z rodzajów reorganizacji podmiotów prawnych klauzula 1, art. 57 kodeksu cywilnego Federacji Rosyjskiej. Przekształcenie prowadzi do pojawienia się nowego podmiotu prawnego z nowym numerem NIP i numerem w ujednoliconym państwowym rejestrze podmiotów prawnych klauzula 1, art. 16 ustawy z 08.08.2001 № 129-ФЗ. A ta nowa osoba prawna (w twoim przypadku LLC) musi wziąć na swoje konto środki trwałe sekcja 6 art. 16 ustawy z 06.12.2011 № 402-ФЗ. W związku z tym cała właściwość Twojej LLC jest rejestrowana w wyniku reorganizacji. W konsekwencji ta część majątku ruchomego należącego do trzeciej i następnych grup podlega opodatkowaniu klauzula 1, art. 374, paragraf 25 art. 381 kodeksu podatkowego.

Dlatego Twoja firma powinna płacić podatek od nieruchomości od takich aktywów. List Federalnej Służby Podatkowej z dnia 20 stycznia 2015 r. Nr BS-4-11 / 503 od momentu rejestracji stanu LLC, czyli zgodnie z wynikami pierwszego kwartału tego roku (jeśli oczywiście prawo podmiotu Federacji Rosyjskiej przewiduje wypłatę zaliczek). Ponieważ LLC istnieje od połowy lutego, aby obliczyć podstawę opodatkowania za pierwszy kwartał, wartość rezydualna takich środków trwałych wyniesie zero w dniu 1 stycznia i 1 lutego List Ministerstwa Finansów z 24 lutego 2012 r. Nr 07-02-06 / 28 (paragraf 2).

Uwaga: dotyczy to nie tylko zmian w 2015 r. Wszystkie organizacje, które zmieniły formę prawną w 2013 i 2014 r., Powinny również zapłacić podatek od ruchomości trzeciego i następujących grup, które zostały zarejestrowane od 2015 r. po 01.01.2013 r. i były na koncie 01 w momencie konwersji. Aby obliczyć podatek za pierwszy kwartał bieżącego roku, musisz pobrać wartość końcową takich systemów operacyjnych w dniu 1 stycznia, 1 lutego, 1 marca i 1 kwietnia 4 art. 376 TC RF. Ruchome środki trwałe przyjęte po rejestracji i nie otrzymane od współzależnych nie podlegają opodatkowaniu.

Inwestycje kapitałowe w majątek ruchomy podlegające opodatkowaniu doprowadzą teraz do wzrostu podatku od nieruchomości. Oznacza to modernizację, rekonstrukcję, ukończenie i dodatkowe wyposażenie systemu operacyjnego w STI przez ponad 3 lata, które zarejestrowałeś w wyniku reorganizacji, likwidacji lub od współzależnych osób.

W końcu takie koszty zwykle zwiększają początkowy koszt aktywów, a tym samym wartość rezydualną, która jest uwzględniana przy obliczaniu podstawy opodatkowania. Dlatego uważnie sprawdź, czy możliwe jest wzięcie pod uwagę niektórych z tych kosztów jako niezależnych systemów operacyjnych. Można to zrobić, na przykład, jeśli wyposażymy obiekt w sprzęt, którego żywotność znacznie różni się od okresu użytkowania samego obiektu i które, w razie potrzeby, można przenieść do innego podobnego obiektu. Wtedy obiekt i sprzęt nie stanowią pojedynczego niepodzielnego kompleksu i można zaakceptować taki sprzęt jako oddzielny niezależny obiekt systemu operacyjnego. s. 6 PBU 6/01 - A podatek od niego nie będzie musiał płacić.