Evaluare: instrumente și metode. Managementul costurilor proiectului: acțiuni ale managerului și echipei

Cost estimat este procesul de determinare a tuturor costurilor necesare pentru implementarea cu succes și completă a unui proiect.

Acesta este un proces iterativ de obținere aproximativ date despre costul muncii și al resurselor. Estimările pot fi actualizate pe măsură ce proiectul progresează. Eroarea admisibilă a estimărilor depinde de scopul datelor obținute și de faza proiectului.

Adică, orice estimare a costurilor într-un proiect este aproximativă. Cu toate acestea, pe măsură ce proiectul progresează, estimările ar trebui să fie rafinate și să devină mai realiste.

Un mesaj din partea șefului departamentului IT despre costul implementării unui sistem SAP ERP într-o companie în etapa de analiză a fezabilității unui astfel de proiect poate arăta ca „3-4 milioane de ruble”.

În viitor, această evaluare ar trebui să devină mult mai precisă.

De bază tipuri de estimări ale costurilor proiectului:

1) ordin brut de mărime– așteptările de cost ale unui proiect aflat în faza de concept sau idee;

2) ordin de mărime– ipoteze privind costurile proiectului calculate într-un plan de afaceri sau document similar;

3) estimare bugetară– estimarea costului proiectului, obținută pe baza datelor furnizate de furnizori și executanți ai lucrărilor;

4) estimare exactă - o estimare a costurilor incluse în buget la determinarea costului final planificat al proiectului înainte de a trece la faza de implementare.

Ca intrare pentru estimarea costurilor, managerul de proiect are nevoie de informații despre domeniul de aplicare al proiectului.

În etapele inițiale, aceasta va fi Carta sau structura de defalcare a lucrărilor (WBS) a proiectului, iar în etapele ulterioare, va fi necesar programul detaliat al acestuia. Totul depinde de numărul de iterații al estimării costurilor.

Pentru a obține o estimare aproximativă a costului unui proiect, uneori sunt suficiente doar ideea și designul proiectului.

Estimările mai precise necesită informații în mod corespunzător și mai detaliate.

ÎN estimarea costului muncii totul trebuie luat în considerare componente(adică elemente de cost pentru executarea lucrărilor):

1) materiale și componente;

2) echipament achizitionat, transport;

3) plăți de închiriere (spațiu, echipamente, transport);

4) costuri de închiriere/leasing (cumpărare, închiriere/leasing);

5) capacitatea de producție;

6) costul muncii personalului;

7) costurile consumabilelor;

8) costurile de pregătire și stagii de practică;

9) costurile organizarii de evenimente (conferinte, seminarii);

10) cheltuieli de deplasare;

11) costuri logistice;

12) cheltuieli de divertisment.

Metodele care vor fi utilizate în evaluarea costurilor depind de proiectul specific, de calificările experților și de alți factori.

De exemplu, pentru a obține un rezultat de înaltă calitate al estimării costurilor folosind metoda „de jos în sus”, este necesar să existe o structură ierarhică a muncii destul de detaliată. Un WBS bine dezvoltat nu va fi de prisos atunci când se utilizează alte metode de evaluare. Dacă nu aveți o structură detaliată a defalcării muncii, poate fi necesar să începeți cu o abordare de sus în jos.

Se disting următoarele: metode de evaluare:

1) Estimarea parametrica - o metodă în care o relație statistică între costul unei operațiuni și alte variabile (parametri) obținute dintr-o analiză a datelor istorice (de exemplu, dimensiunea zonei unei structuri în construcție, numărul de linii dintr-un program cod, numărul de ore de lucru) este utilizat pentru estimarea costurilor.

Costul unei unități de lucru este calculat empiric (de exemplu, costul construirii a 1 metru pătrat de locuință, 1 oră de muncă expertă etc.). La calcularea costului, se folosesc diverse formule și pentru a calcula costul întregului domeniu de activitate, acestea pornesc de la costul unei unități individuale de activitate;

2) Evaluare prin analogi – o metodă de estimare a costurilor prin analogie cu lucrări similare efectuate pe acest sau alte proiecte. Metoda de evaluare analogică se poate aplica întregului pachet de lucrări sau poate fi utilizată împreună cu o evaluare parametrică atunci când există informații despre efectuarea unei lucrări similare, dar cu un domeniu de aplicare diferit sau în condiții diferite.

Avantajul metodei este capacitatea de a obține o estimare mai precisă (din moment ce există informații nu numai despre costul planificat al lucrării analizate, ci și despre costul real al acestora).

Diferența dintre estimarea planificată și costul real poate oferi managerului de proiect informații suplimentare la care să se gândească;

3) Evaluare de jos în sus– tehnologie de evaluare a volumelor mari de muncă prin însumarea estimărilor obținute pentru componente mai mici ale acestei lucrări.

Cu cât proiectul WBS este mai detaliat și mai precis, cu atât pot fi obținute estimări de costuri mai precise și mai corecte pentru proiect. Metoda de jos în sus este considerată una dintre cele mai precise.

De exemplu,

Înainte de a preda noul server clientului, acesta trebuie testat. Costul testării serverului poate fi determinat de jos în sus. Aceasta va fi suma costurilor:

Testare regulată;

Teste de stres;

Testarea sarcinii într-o cameră termică;

4) Metoda de evaluare de sus în jos(considerat semnificativ mai puțin precis în comparație cu metoda de jos în sus) - utilizat în absența WBS detaliată, lipsa de informații despre resursele și materialele necesare pentru implementarea lucrării.

Tehnologia de evaluare presupune pașii inversi în raport cu metoda de jos în sus. În primul rând, se oferă o evaluare cuprinzătoare a întregului pachet de lucrări, apoi este detaliată și descompusă în elemente individuale (în funcție de muncă, executant etc.).

Metoda este utilizată în etapele incipiente ale unui proiect, când viabilitatea acestuia este evaluată și nu este clar dacă resursele ar trebui cheltuite pentru o planificare și o evaluare mai detaliată;

5) Analiza propunerilor interpreților – o metodă foarte simplă, cu condiția să existe executanți și antreprenori dispuși să execute această cantitate de muncă.

Termenii de referință, licitația sau alte documente sunt trimise solicitanților cu o solicitare de a furniza estimările lor cu privire la costul (și, deseori, durata) executării acestor lucrări.

Atunci când utilizați metoda de analiză a propunerilor interpreților, ar trebui să respectați simplu reguli:

1) nu acceptă prima ofertă;

2) nu accepta oferta cea mai ieftina;

3) nu accepta o ofertă prea scumpă;

4) nu utilizați costul propunerii ca singur criteriu atunci când luați o decizie.

De exemplu, la începerea unei renovari de apartament, managerul a încercat să obțină o estimare a costului acestui proiect analizând propunerile executanților și metoda de sus în jos. Metoda de sus în jos este considerată nu foarte precisă. Fără a dezvolta WBS sau a defini compoziția și structura lucrării, managerul a pregătit specificații tehnice pentru reparații

apartament cu doua camere in suprafata de 55 mp, l-a trimis la sase firme care ofera servicii de renovare de apartamente pe piata si a solicitat un deviz pentru proiect (au fost selectate firme dintr-un segment de piata, oferind un nivel „mediu” renovări; companiile care oferă renovări de lux, în nu au participat la proces).

Cele mai mici și mai mari estimări ale costurilor de reparație de la toți furnizorii au diferit cu un factor de 8. În devizul cu cel mai mic preț, trebuia să se folosească 24 de saci de amestec pentru nivelarea pereților (25 kg fiecare) în timpul reparației, cel mai scump - 420 de saci.

Același lucru se întâmplă în orice proiect (plus componente de imagine și marketing). O estimare a unei companii contractante lider de piață va fi mult mai costisitoare decât a unui alt participant pe piață. Același lucru se va întâmpla dacă estimarea este elaborată pentru o companie client care este lider de piață. Acest lucru nu trebuie să deruteze managerul de proiect. Este necesar să renunțați la valorile extreme (cele mai mari și cele mai mici) și să continuați să analizați propozițiile rămase.

În cazul unei licitații pentru selecția furnizorilor, toate componentele propunerii sunt analizate în ansamblu (inclusiv termenii propuși, criteriile de calitate și alți indicatori, și nu doar prețul), iar această problemă devine mai puțin acută.

Caracteristicile comparative ale metodelor de estimare a costurilor proiectului sunt prezentate în Tabelul 1.

Tabelul 1 - Comparația metodelor de estimare a costurilor proiectului

| Metoda de evaluare | Motive de utilizare | Domeniul de aplicare (etapa proiectului) | Conditiile necesare |

| 1) Estimarea parametrică | Disponibilitatea estimărilor privind volumul de muncă și costul standard al elementelor individuale de lucru. | Orice etape ale proiectului. Precizia depinde de acuratețea estimărilor volumului de lucru și de costul standard al acestora. | Posibilitatea de standardizare a muncii. Capacitatea de a calcula estimări pe baza parametrilor volumetrici de lucru. Disponibilitatea standardelor de cost pentru operațiuni standard individuale. |

| 2) Evaluare prin analogi | Lipsa de informații detaliate. | Etapele incipiente ale proiectului. | Asemănarea lucrărilor în conținut și tip. Disponibilitatea informațiilor despre costul real al unei lucrări similare. Experiența participanților. |

| 3) Evaluare de jos în sus | Este nevoie de o estimare actualizată a costurilor. | Recomandat pentru etapa de planificare detaliată. | Intensitate redusă a forței de muncă și volumul de muncă al operațiunilor individuale. Disponibilitatea unor estimări suficient de precise ale resurselor necesare pentru operațiuni individuale. |

| Reevaluarea costului. | Informații istorice despre costul operațiunilor tipice individuale. Disponibilitatea standardelor de cost. ISR dezvoltat cu grijă. | ||

| 4) Evaluare de sus în jos | Necesitatea unei evaluări rapide a costurilor agregate. | Etapa de concept (idee) a proiectului. | Posibilitatea unei evaluări cuprinzătoare a costului întregului proiect. |

| 5) Analiza propunerilor interpreților | Achizitie de echipamente de la furnizori. Organizarea licitatiei. Disponibilitatea capacității de a efectua lucrări de către organizații externe. | Etapele relevante ale proiectului. | Documentație de licitație (concurență) de înaltă calitate. Propuneri detaliate ale concurenților (oferte). Disponibilitatea expertizei. Balanced Scorecard. |

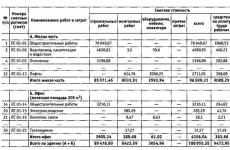

Rezultatul estimării costurilor este o estimare a costurilor pentru efectuarea fiecărei lucrări separat și în ansamblu pentru proiect. Acest lucru se poate face în formă tabelară (vezi Tabelul 2).

Tabelul 2 – Exemplu de estimare a costului lucrărilor de proiect („Organizarea competiției „Cel mai bun contribuabil din Sankt Petersburg”)

Pentru a obține estimări de cost de înaltă calitate, managerul de proiect trebuie să implice experți în domeniu și specialiști funcționali cu suficientă experiență pentru a participa la astfel de lucrări.

Pentru a îmbunătăți calitatea procesului Costurile estimate Managerul de proiect este sfătuit să respecte următoarele principii:

1) Principiul responsabilitatii optime -„Persoana care o înțelege cel mai bine va estima cel mai bine costul unei sarcini.”

Adesea, o astfel de persoană este executantul direct al sarcinii (evaluările sale sunt cele mai precise, ele sunt justificate de experiența și cunoștințele sale de specialitate). În plus, prin implicarea executanților în procesul de planificare, managerul de proiect crește astfel motivația și responsabilitatea acestora față de rezultat la finalizarea sarcinii;

2) Principiul independenței - costul operațiunilor și lucrărilor trebuie evaluat independent de estimările lucrărilor asociate acestora.

Fiecare loc de muncă este considerat independent de celelalte locuri de muncă. Relația dintre muncă, riscurile asociate și abaterile asociate va fi luată în considerare la agregarea informațiilor primite la un nivel superior de planificare;

3) Principiul adecvării condițiilor– atunci când evaluează și calculează munca, expertul trebuie să fie ghidat de ipoteza că are condiții adecvate pentru implementare, o cantitate suficientă de resurse și metode eficiente de executare a muncii îi sunt disponibile.

Desigur, calculele obținute în acest fel sunt exagerat de optimiste. Pentru a obține estimări mai precise, expertul trebuie să țină cont în mod adecvat de limitările proiectului în ipotezele sale. Cel mai probabil, acest lucru va duce la o creștere a notelor, dar va fi justificat și adecvat;

4) Principiul recunoașterii prezenței riscurilor – Estimările introduse în documentele de planificare trebuie să țină cont de circumstanțe neprevăzute și riscuri care pot afecta costul și timpul de lucru.

Este absolut normal să includeți rezerve de risc în evaluare. Cu toate acestea, valoarea lor trebuie să fie rezultatul unei analize și calcule adecvate și semnificative. Introducerea unei rezerve „pentru orice eventualitate” în costul muncii este cel mai adesea ineficientă.

Se transformă în planificare elementară de „reasigurare”, „pentru orice eventualitate”, nejustificată nici de circumstanțe obiective, nici de situația reală din proiect;

5) Principiul dreptului de a greși - „ Orice estimare este o presupunere. Orice presupunere conține o eroare. Sarcina expertului este să minimizeze această eroare.”

Introducerea de penalități pentru erori, sancțiuni pentru orice abatere a datelor reale de la cele prognozate va duce la „reipotecare” și „reasigurări”. Interpreții și experții vor face rezerve nerezonabile pentru a evita pedeapsa. Toate estimările vor conține valori exclusiv pesimiste. În același timp, practic nu există nicio speranță că în astfel de condiții costurile reale și planificate vor coincide sau vor apărea economii. Legea lui Murphy spune: „Orice buget va fi cheltuit integral”. A avea încredere într-un expert va îmbunătăți considerabil acuratețea estimărilor dvs.

Acum să ne imaginăm procesul elaborarea devizelor de proiect .

Elaborarea estimărilor este un proces de structurare și sistematizare a estimărilor costului lucrărilor de proiect.

Acest proces se desfășoară în conformitate cu elementele de cost adoptate în sistemul contabil al organizației-mamă a proiectului.

Estima este un document care conține o listă detaliată a costurilor proiectului derivate din domeniul de activitate al proiectului, resursele necesare și prețurile.

Dacă într-un proiect (organizație-mamă) se obișnuiește să se structureze estimările de proiect în funcție de muncă, atunci procesul de elaborare a estimărilor este mult simplificat. Devizele structurate pe lucrări sunt transferate în deviz și compilate într-un singur document.

Dacă cerința companiei este de a structura costurile în estimare pe post de cost, procesul devine ceva mai complicat.

Se disting următoarele: tipuri de costuri:

1) Costuri directe (cheltuieli) - cheltuieli legate direct de producția de produse și lucrările de proiect; costurile de producție incluse în costul de producție, în costurile directe de producție.

Costurile directe sunt direct legate de pachetul de lucru și includ:

Costurile forței de muncă;

Costurile materialelor și echipamentelor;

Alte cheltuieli asociate cu executarea muncii.

Costurile directe pot fi influențate direct de managerul de proiect și echipa sa. Influența echipei de proiect asupra altor costuri este limitată;

2) Costuri generale (costuri indirecte)- cheltuieli care însoțesc producția principală, dar nu au legătură directă cu aceasta și nu sunt incluse în costul forței de muncă și materialelor.

Costurile generale nu pot fi legate de nicio lucrare specifică sau de un rezultat specific.

Acestea se aplică întregului proiect în ansamblu, inclusiv. costuri pentru:

Management, organizare, întreținere a producției;

Calatorii de afaceri;

Formarea angajaților.

3) Cheltuieli generale și administrative (costuri fixe) – costuri care nu sunt asociate cu niciun proiect anume.

Acestea se referă la cheltuielile companiei, dar în același timp sunt legate și de proiect (de exemplu, costurile de întreținere a personalului de conducere, departamente suport (contabilitate, secretariat, securitate etc.)).

Unele companii au o sumă fixă de cheltuieli generale și administrative (de exemplu, ca procent). Această sumă este calculată de managerul de proiect și adăugată la costurile directe calculate. Această practică are dreptul la viață, deși utilizarea ei poate provoca uneori o creștere semnificativă a costului proiectului.

Sa luam in considerare clasificarea devizelor de proiect:

2) așa cum este prevăzut.

Local;

Obiect;

Estimări pentru anumite tipuri de costuri;

Rezumat (calcul de deviz consolidat).

Estimări locale - document primar care conține calcule și estimări ale costului elementelor structurale și tipurilor de lucrări pentru proiectul în actual sau prognoza preturi

ÎN lista de resurse locale include:

Costurile cu forța de muncă ale angajaților (ore-om);

Timpul de utilizare a echipamentului (ore mașini);

Consumul de materiale, produse, structuri etc. (în unități fizice de măsură acceptate).

ÎN calculul estimării resurselor locale pot fi incluse:

Costurile forței de muncă;

Costurile de exploatare a echipamentelor;

Costul materialelor;

Cheltuieli generale;

Profit estimat;

Cost estimat.

Structura aproximativă a estimării locale este dată în Tabelul 3.

Tabelul 3 – Structura estimărilor locale

Un exemplu de estimare locală este prezentat în Figura 1.

Deviz obiect – acesta este un document care conține calcule și estimări de cost pentru obiectul (obiectele) în ansamblu la prețuri de bază sau curente:

- Pret de baza– acesta este prețul unui produs de calitate standard, pe baza căruia se stabilește prețul unui produs de calitate superioară și inferioară (de exemplu, în cazul în care proprietățile produsului efectiv livrat diferă de cele specificate în contracta);

- Pretul curent– acesta este prețul sau tariful în vigoare într-o anumită perioadă de timp (poate fi en-gros, de cumpărare, de vânzare cu amănuntul; prețuri și tarife în construcții; tarife și prețuri pentru serviciile prestate întreprinderilor, organizațiilor, populației).

Pe baza rezultatelor elaborării unei estimări de obiect pentru proiect, echipa de management al proiectului și clientul pot primi indicatori ai costului unitar al unui obiect:

Costul de 1 mp. m de suprafață (de exemplu, rezidențială sau de birou);

Cost 1 cub. m volum (de exemplu, o structură în curs de construcție);

Costul de 1 m lungime (de exemplu, utilități);

Figura 1 – Exemplu de estimare locală (fragment)

Intensitatea standard a muncii;

Salariu estimativ.

Un exemplu de estimare a obiectului este prezentat în Figura 2.

Estimări pentru tipuri individuale de costuri – documente care conțin calcule și estimări de costuri care nu sunt luate în considerare de standardele de deviz.

LA anumite tipuri de costuri pot fi atribuite:

Bonus pentru finalizarea timpurie a proiectului;

Plata pentru servicii de consultanta si audit;

Plăți de beneficii și compensații;

Plata pentru călătorii de afaceri neprevăzute;

Plata transportului angajatilor (livrare la locul de munca);

Figura 2 – Exemplu de estimare a unui obiect (fragment)

Prime de asigurare pentru asigurarea voluntară;

Plata pentru serviciile operatorilor de telefonie mobila, furnizorilor de internet

si etc.

Calcul estimativ consolidat (SSR) – documentul principal care definește costul proiectului, care rezumă datele estimărilor locale și de șantier și estimările pentru tipuri individuale de costuri, în prețuri de bază și curente sau în prețuri de bază și prognozate.

Structura și componența estimării consolidate sunt prezentate în Figura 3.

Figura 3 – Structura devizului sumar al proiectului

În calculul devizului sumar, datele devizelor locale și de amplasament sunt însumate și reunite la nivelul întregului proiect. Estimarea finală include date din estimări pentru tipuri individuale de costuri.

Devizul rezumat (devizul rezumat) este de obicei însoțit de o notă explicativă, care conține informații aferente necesare pentru înțelegerea documentului și facilitarea lucrului cu acesta.

De scop estimările sunt împărțite în următoarele (a se vedea tabelul 4):

- preliminar– au scopul de a determina ordinul de mărime al costurilor preconizate ale unui proiect de pornire;

- primar (factorial)– conceput pentru a compara costurile planificate ale proiectului cu constrângerile financiare existente;

- închide– sunt destinate să ia decizia finală de investiție cu privire la lansarea sau renunțarea la proiect;

- rezumat– sunt destinate stabilirii finale a costului proiectului.

Tabelul 4 - Tipuri de estimări (în funcție de scop)

| Faza de proiect | Tipul devizului | Scopul devizului | Eroare permisă, % |

| 1) Cercetarea oportunităților de investiții | Preliminar | Evaluarea viabilității proiectului | 25–40 |

| 2) Elaborarea și apărarea unui plan de afaceri | Primar (sau factorial) | Analiza costurilor planificate în raport cu restricțiile existente (buget, credit etc.) | 15–25 |

| 3) Proiectare detaliată (faza inițială) | Aproximativ | Analiza proiectului și luarea unei decizii de „a merge / nu a merge” (adică despre adecvarea sau nepotrivirea) asupra proiectului. Intocmirea unui plan de finantare a proiectului. | 10–15 |

| 4) Elaborarea unui proiect de lucru | rezumat | Prețuri. O bază pentru calcularea și gestionarea costurilor proiectului. | 5–6 |

Astfel, un deviz este un document care conține informații structurate despre Câți bani si Pentru ce vor fi cheltuite pentru proiect.

Managementul costurilor include:

Monitorizarea bugetului proiectului;

Planificarea resurselor;

Costurile estimate;

calcule de deviz;

Controlul costurilor.

Managementul costurilor se bazează pe un sistem de contabilitate a costurilor de proiect, un sistem de contabilitate pentru active, datorii, pasive, impozite, amortizare, mișcarea materialelor, achiziții și vânzări, profituri așteptate și reale.

Baza managementului costurilor este controlul costurilor și calendarul proiectului. Lucrările la program și buget nu se opresc pe toată durata proiectului. Modificările și abaterile de la starea de fapt duc la necesitatea creării unui nou program și la modificări ale costurilor și bugetului.

Managementul costurilor proiectului implică efectuarea următoarelor procese pentru a se asigura că proiectul este finalizat în bugetul aprobat:

1. planificarea resurselor;

2. estimarea costurilor;

3. bugetare – repartizarea costului total pentru fiecare element de activitate;

4. controlul costurilor.

Cost estimat.

Estimarea costurilor proiectului trebuie efectuată în diferite etape ale ciclului de viață al proiectului. În tabel sunt prezentate diferite tipuri de estimări ale costurilor, indicând eroarea admisă.

Formarea devizelor.

Un deviz este o listă de cheltuieli, structurată pe secțiuni, dar fără referire la graficul proiectului. La fel ca estimarea costurilor, estimările proiectului variază de la o etapă la alta. Există următoarele tipuri de estimări pregătite în diferite etape ale ciclului de viață al proiectului.

Bugetul proiectului.

Bugetul reprezintă repartizarea elementelor de cheltuieli și venituri pe perioade de timp. Cu alte cuvinte, un buget este un document directiv care reprezintă un grafic al cheltuielilor și veniturilor planificate distribuite între elementele din cadrul proiectului. De obicei, bugetele sunt structurate pe centre de responsabilitate (persoane, departamente responsabile de cheltuieli sau venituri). Fiecare centru de responsabilitate întocmește un buget pentru articolele pentru care este responsabil.

Să luăm în considerare tipurile de bugete care sunt utilizate în diferite etape ale ciclului de viață al proiectului.

Ca orice plan, un buget este baza controlului. Procesul de formare, contabilizare și monitorizare a implementării bugetelor se numește bugetare.

Bugetul proiectului determină distribuția veniturilor și cheltuielilor pe perioade de timp de la început până la finalizare. Bugetul portofoliului de proiecte include distribuția veniturilor și cheltuielilor pe perioade de timp și este creat pentru perioada de bugetare a organizației în ansamblu, de exemplu, pentru un an.

Înainte de a începe un proiect, este necesar să se determine sfera lucrării și cerințele bugetare. Ambii acești factori sunt extrem de importanți deoarece reprezintă planul țintă în raport cu care este măsurată performanța proiectului. Pe parcursul întregului ciclu de viață al proiectului, este necesar să se monitorizeze finanțarea, să o compare cu planul și, dacă este necesar, să se facă modificări și modificări. La finalul proiectului se determină absorbția costurilor, pentru care costurile efective sunt comparate cu valorile bugetate.

Managementul proiectelor se confruntă întotdeauna cu sarcina de a finaliza proiectul la timp, în limitele bugetului stabilit și cu o calitate corespunzătoare.

Întregul sistem de planificare a proiectului ar trebui să fie construit pe baza bugetării, de exemplu. toate costurile şi rezultatele trebuie să aibă o expresie strict financiară.

Metode de estimare a costurilor. Estimarea costului operațiunii.

Metoda tradițională de control utilizează următoarele concepte: Costurile planificate sunt costul bugetat al activităților planificate conform programului, sau cantitatea unei resurse care se preconizează a fi utilizată până la data curentă.

Costurile reale sunt costul lucrărilor efectiv finalizate la data curentă sau cantitatea de resurse efectiv cheltuită pentru finalizarea lucrărilor până la data curentă. Costurile reale nu depind de costurile planificate sau de consumul de resurse. Principalul dezavantaj al metodei tradiționale este că nu ține cont de ce lucrare a fost de fapt finalizată cu banii cheltuiți. Nu operează cu timp sau program de lucru.

Estimarea costurilor este procesul de determinare a tuturor costurilor necesare pentru implementarea cu succes și completă a unui proiect.Estimările pot fi actualizate pe măsură ce proiectul progresează. Astfel, orice estimare a costurilor într-un proiect este aproximativă. Pe măsură ce proiectul progresează, estimările ar trebui să fie rafinate și să devină mai realiste. În managementul de proiect se pot distinge patru tipuri de evaluări:

1. ordin brut de mărime - așteptările de cost ale unui proiect aflat în faza de concept sau idee;

2. ordin de mărime - ipoteze de cost ale proiectului calculate într-un plan de afaceri sau document similar;

3. deviz bugetar - o estimare a costului proiectului, obținută pe baza datelor furnizate de furnizori și executanți ai lucrărilor;

4. exact - estimarea costurilor inclusă în buget la determinarea costului final planificat al proiectului înainte de a trece la faza de implementare.

La estimarea costului lucrării, trebuie luate în considerare toate elementele de cost pentru efectuarea lucrării:

materiale si componente;

echipamente achizitionate, transport;

plăți de închiriere (spațiu, echipamente, transport);

costuri de leasing (cumparare, inchiriere, leasing);

capacitatea de producție;

costul muncii personalului;

costurile consumabilelor;

costurile de formare și stagii de practică;

costurile organizarii de evenimente (conferinte, seminarii);

cheltuieli de calatorie;

costuri logistice;

cheltuieli de distractie.

Se disting următoarele metode de estimare a costurilor:

Estimarea parametrică- o metodă în care o relație statistică între costul unei operațiuni și alte variabile (parametri), obținute dintr-o analiză a datelor istorice (de exemplu, dimensiunea zonei structurii în construcție, numărul de linii din codul programului, numărul de ore de lucru), este utilizat pentru estimarea costurilor.

Evaluare prin analogi- o metodă de estimare a costurilor prin analogie cu lucrări similare efectuate în acest sau alte proiecte. Se poate referi la întregul pachet de lucrări sau poate fi utilizat împreună cu o evaluare parametrică atunci când există informații despre efectuarea unei lucrări similare, dar de un volum diferit sau în alte condiții. Avantajul său este capacitatea de a obține o estimare mai precisă.

Evaluare de jos în sus - tehnologie de evaluare a volumelor mari de muncă prin însumarea estimărilor obținute pentru componente mai mici ale acestei lucrări. Cu cât proiectul WBS este mai detaliat și mai precis, cu atât pot fi obținute estimări de costuri mai precise și mai corecte pentru proiect. Metoda de jos în sus este considerată pe bună dreptate una dintre cele mai precise.

Metoda de evaluare de sus în jos - semnificativ mai puțin precisă în comparație cu metoda de jos în sus. Este utilizat în absența WBS detaliată și în lipsa informațiilor despre resursele și materialele necesare pentru implementarea lucrării. Tehnologia de evaluare presupune exact pașii opuși în raport cu metoda de jos în sus.

Analiza propunerilor interpreților - o metodă foarte simplă, cu condiția să existe executanți și antreprenori dispuși să execute această cantitate de muncă. Termenii de referință, licitația sau alte documente sunt trimise solicitanților cu o solicitare de a furniza estimările lor privind costul realizării acestor lucrări.

Conform Legii federale „Cu privire la activitățile de evaluare în Federația Rusă” din 29 iulie 1998 N 135-FZ, abordarea comparativă este un set de metode de estimare a valorii unui obiect evaluat, bazat pe compararea obiectului evaluat cu obiecte. care sunt analogi ale obiectului evaluat, pentru care sunt disponibile informații despre preț. Un obiect - un analog al obiectului de evaluare în scopuri de evaluare este recunoscut ca un obiect care este similar obiectului de evaluare în principalele caracteristici economice, materiale, tehnice și de altă natură care determină valoarea acestuia.

Abordarea comparativă este utilizată atunci când există informații fiabile și accesibile pentru analiză despre prețurile și caracteristicile obiectelor analoge. Atunci când aplică o abordare comparativă a evaluării, evaluatorul trebuie:

a) selectează unitățile de comparație și efectuează o analiză comparativă a obiectului de evaluare și a fiecărui obiect analog pentru toate elementele de comparație. Pentru fiecare obiect analog, pot fi selectate mai multe unități de comparație. Alegerea unităților de comparație trebuie să fie justificată de evaluator. Evaluatorul trebuie să justifice refuzul de a utiliza alte unități de comparație adoptate în cadrul evaluării și legate de factori de cerere și ofertă;

b) ajustați valorile unității de comparație pentru obiectele analogice pentru fiecare element de comparație, în funcție de raportul dintre caracteristicile obiectului de evaluare și obiectul analogic pentru acest element de comparație. La efectuarea ajustărilor, evaluatorul trebuie să introducă și să justifice scara ajustărilor și să ofere o explicație în ce condiții vor fi diferite valorile ajustărilor efectuate. Scara și procedura de ajustare a unității de comparație nu trebuie să se schimbe de la un obiect analog la altul;

c) să convină asupra rezultatelor ajustării valorilor unităților de comparație pentru obiectele analogice selectate. Evaluatorul trebuie să justifice schema de reconciliere a valorilor ajustate ale unităților de comparație și prețurile ajustate ale obiectelor analoge.

Metodele abordării comparative includ:

1) Metoda de alocare - ar trebui utilizată pentru estimarea valorii terenului dezvoltat în sine și a clădirilor situate pe acesta.

2) Metoda de repartizare este atunci când valoarea unui anumit teren poate fi calculată în acest mod - prin înmulțirea valorii de piață a obiectului comparat cu ponderea terenului în valoarea de piață.

3) Metoda de comparare a vânzărilor este atunci când costul terenului este determinat prin selectarea analogilor potriviți, precum și prin ajustări pentru diferite elemente de comparație.

Abordarea veniturilor este un set de metode de estimare a valorii obiectului de evaluare, bazate pe determinarea venitului așteptat din utilizarea obiectului de evaluare.

Abordarea veniturilor se aplică atunci când există informații fiabile care permit anticiparea veniturilor viitoare pe care obiectul de evaluare este capabil să le genereze, precum și costurile asociate obiectului de evaluare. La aplicarea abordării veniturilor, evaluatorul determină cuantumul veniturilor și cheltuielilor viitoare și momentele încasării acestora.

Atunci când aplică abordarea prin venit la evaluare, evaluatorul trebuie să:

a) stabiliți perioada de prognoză. Perioada de prognoză este înțeleasă ca o perioadă în viitor pentru care, de la data evaluării, se prevăd caracteristicile cantitative ale factorilor care influențează valoarea veniturilor viitoare;

b) examinează capacitatea obiectului de evaluare de a genera un flux de venit în perioada de prognoză și, de asemenea, să facă o concluzie despre capacitatea obiectului de a genera un flux de venit în perioada ulterioară perioadei de prognoză;

c) determină rata de actualizare care reflectă randamentul investițiilor în obiecte de investiții comparabil cu obiectul de evaluare din punct de vedere al nivelului de risc, utilizat pentru aducerea viitoarelor fluxuri de venit la data evaluării;

d) efectuează procedura de valorificare a fluxului de venituri preconizate în perioada de prognoză, precum și a veniturilor ulterioare perioadei de prognoză, la data evaluării.

Metodele de abordare a veniturilor includ:

Metoda reziduală este atunci când valoarea unui anumit teren este calculată prin valorificarea (adăugând la acumularea) chiriei terenului. Care va fi egal cu diferența dintre venitul net din utilizarea obiectului teren și venitul net al structurilor în sine de pe amplasamentul selectat.

Metoda de valorificare a venitului este atunci când valoarea unui anumit teren este calculată prin valorificarea chiriei terenului.

Metoda de utilizare estimată este atunci când valoarea terenului în sine va fi calculată prin actualizarea (procesul de determinare a valorii actuale) a tuturor veniturilor și cheltuielilor care sunt asociate cu utilizarea terenului.

Abordarea costurilor este un ansamblu de metode de estimare a valorii unui obiect evaluat, bazate pe determinarea costurilor necesare reproducerii sau înlocuirii unui obiect evaluat, luând în considerare uzura și uzura. Costurile de reproducere a obiectului de evaluare sunt costurile necesare pentru a crea o copie exactă a obiectului de evaluare folosind materialele și tehnologiile utilizate pentru crearea obiectului de evaluare. Costurile de înlocuire a unui obiect de evaluare sunt costurile necesare pentru a crea un obiect similar folosind materiale și tehnologii utilizate la data evaluării.

În cadrul abordării costurilor, sunt utilizate diverse metode bazate pe determinarea costurilor creării unei copii exacte a obiectului evaluat sau a unui obiect care are proprietăți utile similare. Criteriile de recunoaștere a unui obiect ca o copie exactă a subiectului de evaluare sau a unui obiect având proprietăți utile comparabile sunt determinate de standardele federale de evaluare care stabilesc cerințe pentru evaluarea anumitor tipuri de obiecte de evaluare și (sau) în scopuri speciale.

Metodele de abordare a costurilor pot fi împărțite în 2 grupuri:

1. Pentru estimarea costului mașinilor și echipamentelor speciale și specializate se utilizează metode bazate pe metode de determinare a costurilor directe. Acestea includ:

1) metoda de calcul al costului element cu element, care constă în însumarea costurilor elementelor individuale ale obiectului de evaluare, a costurilor de achiziție, transport și montare a acestora, ținând cont de profit;

2) o metodă de analiză și indexare a calculelor existente, care constă în determinarea costului prin indexarea elementelor de cost incluse în calcul pe elemente economice (costuri cu materiale, componente, salariile muncitorilor și costuri indirecte), aducându-le astfel la nivelul modern al prețurilor;

H) metoda de calcul al costului integrat, care constă în determinarea costului prin calcularea costului integral de producție conform standardelor de cost de producție integrat, ținând cont de rentabilitatea producției.

2. Metode bazate pe metode de determinare indirectă a costurilor. Acestea includ:

1) metoda substituției, care se bazează pe principiul substituției și constă în selectarea unor obiecte similare celui care se evaluează din punct de vedere al utilității și funcțiilor. Această metodă permite, pe baza valorilor cunoscute și a caracteristicilor tehnice și economice ale obiectelor analoge, să se calculeze costul obiectului evaluat;

3) metoda indicatorilor specifici de pret, consta in calcularea costului pe baza indicatorilor specifici de pret, i.e. prețul pe unitate al parametrului principal (performanță, putere etc.), masă sau volum.

3 Rezumarea rezultatelor obținute prin abordări și întocmirea unei concluzii motivate despre valoarea finală a valorii obiectului de evaluare

Valoarea finală a valorii obiectului de evaluare este valoarea obiectului de evaluare, obținută ca urmare a unei generalizări a rezultatelor calculelor de valoare a obiectului de evaluare, justificată de evaluator, folosind diverse abordări ale evaluării și evaluării. metode.

Pentru a reuni valorile disparate ale costurilor obținute prin abordări clasice de evaluare, rezultatele sunt armonizate.

Coordonarea rezultatelor evaluării este procesul de obținere a unei evaluări finale a proprietății prin cântărirea și compararea rezultatelor obținute folosind diferite abordări de evaluare.

De regulă, una dintre abordări este considerată de bază, celelalte două sunt necesare pentru corectarea rezultatelor obținute. Aceasta ia în considerare importanța și aplicabilitatea fiecărei abordări într-o situație specifică. Din cauza subdezvoltării pieței, a specificului obiectului sau a lipsei de informații disponibile, se întâmplă ca unele dintre abordări să nu poată fi aplicate într-o anumită situație.

Pentru a armoniza rezultatele, este necesar să se determine „greutăți”, în funcție de care valorile individuale obținute anterior vor forma valoarea finală de piață a proprietății, ținând cont de toți parametrii semnificativi pe baza avizului expertului evaluatorului.

Armonizarea rezultatelor obținute folosind diferite abordări de evaluare se realizează folosind formula

SIT = SZP ×K1 + SDP ×K2 + SSP ×K3

unde Cit este costul total al obiectului de evaluare;

Sdp, Szp, Ssp - valori determinate folosind abordări de venit, cost și comparative;

K1, K2, K3 sunt coeficienții de ponderare corespunzători selectați pentru fiecare abordare de evaluare.

În raport cu acești coeficienți, egalitatea

K1 + K2 + K3 = 1

Majoritatea evaluatorilor rotunjesc coeficienții de pondere la 10% (mai puțin frecvent 5%) pentru a utiliza aceste ponderi pentru reconciliere.

Pe baza ponderilor rotunjite, valoarea convenită a proprietății care se evaluează se calculează prin înmulțirea rezultatului obținut folosind fiecare abordare cu ponderea rotunjită a abordării calculată în scopul acordării de valori. Valoarea rezultată este rotunjită.

Există două metode de cântărire de bază:

- metoda de cântărire matematică;

- metoda de cântărire subiectivă.

În cazul ponderării subiective, scopul este același ca și în cazul metodei de ponderare matematică, de a ajunge la o singură valoare estimată, dar această abordare nu utilizează ponderare procentuală. Concluzia evaluării se bazează pe o analiză a avantajelor și dezavantajelor fiecărei metode, precum și pe o analiză a cantității și calității datelor în sprijinul fiecărei metode. Experiența profesională și judecata evaluatorului sunt în prim plan.

Pentru a determina ponderea relativă a fiecărei metode de evaluare, trebuie luați în considerare următorii factori:

- natura afacerii si a activelor acesteia;

- scopul evaluării și utilizarea prevăzută a acesteia;

- standardul de cost aplicat. Dacă se determină valoarea de lichidare, atunci nu are sens să se utilizeze metoda fluxului de numerar actualizat, metoda pieței de capital sau metoda tranzacției;

- cantitatea și calitatea datelor care susțin această metodă;

- nivelul lichiditatii;

- nivelul de control.

Luarea în considerare a tuturor acestor factori face posibilă cântărirea și, în cele din urmă, tragerea unei concluzii finale.

Compania noastră sprijină proiecte de investiții în toate etapele ciclului de viață. Astăzi – despre evaluarea afacerilor ca instrument de pregătire a unui compromis între pozițiile părților cu privire la preț. Iată cele mai frecvent utilizate metode de estimare a valorii de piață pe care le poate întâlni un agent de vânzări.

Conform costurilor suportate

Baza acestei abordări este convingerea că aceeași afacere poate fi creată de alți oameni într-un interval de timp comparabil și la un cost comparabil. Dacă antreprenorul este de acord cu acest lucru, se pune întrebarea: cât a costat crearea și dezvoltarea companiei până în prezent? Cele mai obișnuite subiecte de discuție:

- Cât ai investit până acum?

- Ce probleme au fost rezolvate?

- Câte persoane ai angajat și care este statul tău de plată?

- Câți bani au fost investiți în închirierea și achiziționarea de echipamente, licențe și alte bunuri adecvate pentru utilizare ulterioară?

- Care ar fi salariul tău dacă ai face același lucru la o companie mare?

- Cine ți-a oferit servicii „condițional gratuite”?

Subtextul discuției este dorința de a însuma toate costurile „pe un cerc” și de a propune ca acestea să fie considerate o evaluare „la bani” a afacerii (aceasta înseamnă că fondurile adăugate de investitor vor fi considerate costul cotei sale suplimentare, ale investitorului). De exemplu, dacă toate cheltuielile dvs. raportate sunt recunoscute de investitor și se ridică la 2 milioane USD. În acest caz, 1 milion USD de la investitor va ridica valoarea afacerii la 3 milioane USD, iar cota sa va fi o treime din afaceri care decurg din investiție („după bani”). Evident, această abordare se bazează pe evaluarea costurilor minime posibile pentru proiect și, prin urmare, este neprofitabilă pentru vânzător - nu permite luarea în considerare a fondului comercial al companiei (active necorporale create de tine și afacerea ta sub formă de idei, invenții, modele de utilitate etc.).

În practica noastră, evaluările bazate pe costuri sunt cel mai adesea oferite de business angels care doresc să reducă bariera de intrare în startup-uri. Un antreprenor trebuie să decidă singur cât de urgent are nevoie să primească investiții pentru a accepta un nivel de evaluare deliberat scăzut. Uneori, o afacere vibrantă și în creștere care este prost evaluată este mai bună decât o afacere foarte apreciată care a trebuit să se închidă din cauza lipsei de capital de lucru.

După valoarea totală a activului

Metoda este deosebit de bună pentru proprietarii de active materiale mari: imobile, mine, tuneluri, puțuri și unități de producție. În același timp, această metodă oferă adesea estimări distorsionate sau nefondate ale valorii întreprinderilor care lucrează activ cu active necorporale sau sunt angajate în sectorul inovației.

Ca și în cazul precedent, există riscul unei subestimari serioase a fondului de comerț; este evident imposibil să se țină cont de competențele, calitatea și potențialul personalului din afacerile cu forță de muncă intensivă. Pentru astfel de afaceri, evaluarea bazată pe valoarea totală a activelor, de regulă, oferă și valori subestimate.

În practica noastră, a existat un antreprenor care a propus o nouă modalitate de a desfășura reacții chimice între substanțe în faza lichidă și gazoasă. El a susținut că brevetul său valora 120 de milioane de euro. Din păcate, această opinie nu a fost confirmată de evaluatori independenți și, în consecință, nu a fost posibilă confirmarea evaluării ridicate a afacerii sale cu referire la brevet. După ceva timp, proiectul a primit sprijinul financiar necesar, dar prin mecanisme complet diferite de atragere a resurselor și la o evaluare mult mai mică.

Conform analogilor din industrie

Această metodă utilizează informații despre cumpărarea/vânzarea companiilor care sunt similare ca profil. Metoda este simplă și, în general, logică: dacă societățile similare (sau acțiunile din ele) au fost vândute la un astfel de preț, atunci de ce să nu luăm valoarea lor medie ca o evaluare justă, adaptând această evaluare la această afacere particulară folosind coeficienți simpli care iau în considerare luați în considerare amploarea și specificul . Atunci când pregătește o evaluare bazată pe analogi din industrie, un antreprenor ar trebui să își pună, în special, aproximativ următoarele întrebări:

- Cine sunt concurenții tăi? Cu ce esti diferit de ei?

- Ce tranzacții au avut loc în Rusia și în întreaga lume cu companii similare?

- Cum este compania dumneavoastră inferioară liderilor din industrie în ceea ce privește calitatea managementului?

- Cât de diferită este piața dumneavoastră geografică de piața în care operează companiile listate cu prețuri?

- Ar trebui să utilizați un raport valoare-cifra de afaceri, un raport EBITDA sau un raport al profitului net atunci când vă evaluați compania?

- Dacă audiența este importantă în proiectul tău, atunci care a fost raportul dintre prețul tranzacției și volumul de audiență în tranzacții similare și, cel mai important, ar trebui să fie luat în considerare pentru proiectul tău?

Metoda face posibilă obținerea unei evaluări aproape instantanee. Dar orice multiplicatori arată în mod fundamental proprietățile medii ale industriei (și numai dacă analogii sunt aleși corect!) și nu depind de afacerea dvs. - se pot schimba din motive absolut independente de companie (de exemplu, o criză economică în țară unde se iau majoritatea analogilor) și astfel, evident că aceștia nu corespund cu exactitate proprietăților obiectului evaluat. Dacă vă dezvoltați intens afacerea și utilizați în mod activ reinvestirea profiturilor, atunci evaluarea prin analogi poate fi direct neprofitabilă pentru dvs.: în această etapă a ciclului de viață al companiei, EBITDA-ul acesteia poate fi negativ, poate să nu existe profit și cifra de afaceri este încă. foarte departe de nivelul planificat!

În Rusia, s-a răspândit o versiune despre existența unor „reguli industriale” mitice, de exemplu: „nicio afacere de acest tip nu poate valora mai mult de 5 EBITDA”. Acest lucru nu este adevărat; toate afacerile au caracteristici unice care trebuie luate în considerare la evaluare.

Conform previziunii fluxului de numerar

Această metodă este cea mai potrivită pentru evaluarea unei companii ținând cont de perspectivele sale viitoare de dezvoltare. Pentru a construi o evaluare folosind această metodă, este necesar să existe o previziune financiară rezonabilă și credibilă cu 5 ani în avans. Discuția cu un potențial investitor în acest caz include următoarele întrebări:

- Cât câștigi acum?

- Când plănuiți să ajungeți la pragul de rentabilitate?

- Când se va realiza rambursarea?

- Care sunt planurile tale de venituri/profitabilitate pentru următorii 5 ani?

- Care sunt previziunile tale optimiste?

- ...acum explicați diferența dintre previziunile conservatoare și optimiste!

Ideea metodei este simplă: o afacere valorează la fel de mult pe cât va aduce bani în viitor, dar evaluarea actuală este determinată cu discount, deoarece banii pentru o acțiune în afacere vor fi plătiți astăzi (numerar redus flux - DCF). Practica de evaluare a dezvoltat mai multe abordări pentru determinarea factorului de actualizare. Toate acestea, totuși, se bazează pe comparații cu factori generali de piață și estimări ale experților. Și dacă da, se dovedește că investitorul trebuie să ia previziunea antreprenorului cu privire la credință, iar antreprenorul trebuie să creadă în corectitudinea expertizei investitorului. Discuțiile apărute pe această temă pot fi mai fructuoase dacă antreprenorul cunoaște elementele de bază ale matematicii financiare (IRR, NPV, CAPM, beta etc.) Acest lucru nu este dificil în principiu, dar necesită practică.

Iată, de exemplu, situația: clientul nostru (antreprenorul) a pretins o evaluare de 40 de milioane de dolari, dar toate calculele noastre bazate pe propriile sale previziuni au arătat că valoarea evaluării este de două ori mai mică. Am refuzat să atragem investiții la ceea ce, în opinia noastră, a fost o evaluare foarte umflată. Clientul a început să atragă de unul singur de muncă și după 10 luni a încheiat un acord de investiții în valoare de 22 de milioane de dolari, dar în aceste 10 luni au apărut concurenți înlocuitori care îi mai pun antreprenorului multe probleme, dar asta e cu totul altă poveste...

Evadarea optimă

Se pare că nu există o evaluare corectă? Deloc, o evaluare corectă a valorii de piață, bazată pe orice metodă general acceptată, puteți argumenta și obține drumul. Pur și simplu nu există alte repere. Trebuie să înțelegeți clar că fiecare abordare de evaluare are propriile avantaje și dezavantaje:

- O evaluare bazată exclusiv pe indicatori financiari se poate baza pe planuri nerealiste; achizitorul poate întotdeauna pune la îndoială atât strategia dvs., cât și prognoza rezultată.

- Rata de actualizare este o arbitraritate a unui expert, susținută de empiria industriei

- Metoda analogilor din industrie nu permite o evaluare corectă a perspectivelor de dezvoltare

- Multiplicatorii nu au legătură cu structura afacerii și nu reflectă specificul acesteia

- Evaluarea bazată pe valoarea activelor nu este întotdeauna aplicabilă pentru industriile cu un „factor uman” ridicat și un volum mare de proprietate intelectuală

Trebuie avut în vedere că evaluarea este un ghid preliminar necesar; doar în urma negocierilor putem trece la prețul final. Prețul este un produs al compromisurilor și un atribut al unei anumite tranzacții. Dacă cumpărătorul unei acțiuni în afacerea dvs. este foarte interesat, atunci prețul poate depăși estimarea. Cu toate acestea, este important să înțelegeți DE CE afacerea dvs. are nevoie de ea atât de puternic și să anticipați cu exactitate evoluția evenimentelor după ce aveți un nou acționar și noi organisme de conducere colegiale încep să lucreze.

În același timp, oricărui antreprenor care intenționează să atragă investiții sau să vândă o acțiune (sau întreaga afacere) i se poate recomanda șase tactici simple pentru a lucra cu un investitor/achizitor care ajută la atingerea unui compromis:

- Evaluarea este o sabie cu două tăișuri. Dobândiți competențe utile înainte de a întâlni un investitor

- Orice metodă de estimare are dezavantaje: aplicați mai multe metode în paralel pentru a verifica reciproc și a obține valori juste (căutați optimul)

- Folosește cele mai potrivite metode de evaluare pentru afacerea ta, insistă pe opinia ta (ești cel mai bun expert în domeniul tău!)

- Ajutați investitorul să efectueze o examinare a afacerii companiei, fiți gata să vă justificați strategia la orice oră, zi sau noapte

- Evaluarea este un instrument util pentru negocierea prețului unei tranzacții de investiții. Cunoașteți și luați în considerare estimările dvs., dar negociați agresiv prețul.

- Prețul aceleiași afaceri este diferit pentru fiecare „cumpărător” - alegeți investitorii potriviți.

Folosirea acestor tactici nu va garanta un preț ridicat, dar cel puțin vă va ajuta să evitați estimările nerezonabil de scăzute.

Estimarea duratei activității este procesul de aproximare a numărului de perioade de lucru necesare pentru a finaliza activitățile individuale, având în vedere resursele estimate. La estimarea duratei operațiunilor, se folosesc informații despre conținutul activității operațiunii, tipurile necesare de resurse, estimări ale numărului de resurse și calendare de resurse. Intrările pentru estimarea duratei activității provin de la unul sau mai mulți membri ai echipei de proiect cei mai familiarizați cu natura activității unei anumite activități. Estimările de durată sunt rafinate treptat, iar procesul ia în considerare calitatea și disponibilitatea datelor de intrare. De exemplu, pe măsură ce lucrările de inginerie progresează la un proiect, datele devin mai detaliate și mai definite, iar estimările de durată devin mai precise. Astfel, se poate presupune că, în timp, estimările duratei devin treptat mai precise și fiabilitatea lor crește.

Procesul de estimare a duratei operațiunilor necesită estimarea intensității muncii a muncii și a cantității de resurse necesare pentru finalizarea operațiunii; sunt folosite pentru a estima aproximativ numărul de perioade de lucru (durata operațiunii) necesare pentru a finaliza o operațiune. Pentru fiecare estimare a duratei activității, toate datele și ipotezele care au fost utilizate la estimarea duratei sunt documentate.

Majoritatea software-ului de management de proiect care permite programarea rezolvă această situație folosind un calendar de proiect și calendare alternative de resurse definite de resurse care au perioade de lucru specifice. Pe lângă logica fluxului de activități, activitățile sunt efectuate conform calendarului proiectului și calendarelor de resurse asociate.

Intrări de proces Estimarea duratei activității:

· Lista operațiunilor (descrise mai sus);

· Parametri de funcționare (descriși mai sus);

·

· Calendare de resurse

· Descrierea domeniului proiectului

· Factorii de mediu ale întreprinderii

· Activele procesului organizațional

Evaluări cerințele de resurse operațiunile afectează durata operațiunilor deoarece resursele alocate unei operațiuni și disponibilitatea acestora au un impact semnificativ asupra duratei majorității operațiunilor. De exemplu, dacă unei operațiuni sunt alocate resurse suplimentare sau resurse cu abilități mai mici, eficacitatea sau productivitatea acestora poate fi redusă din cauza nevoii crescute de comunicare, instruire și coordonare.

Calendarul resurselor, dezvoltat ca parte a procesului de evaluare a cerințelor de resurse operaționale, poate include tipul, disponibilitatea și capacitățile resurselor umane. De asemenea, sunt luate în considerare tipul, cantitatea, disponibilitatea și capacitatea (dacă este cazul) atât a echipamentelor, cât și a resurselor materiale, care pot avea un impact semnificativ asupra duratei operațiunilor planificate. De exemplu, atunci când numiți membri ai personalului senior și junior cu normă întreagă, se poate aștepta ca, în general, membrul senior al personalului să îndeplinească o anumită sarcină în mai puțin timp decât membrul junior al personalului.

La estimarea duratelor activității se iau în considerare constrângerile și ipotezele cuprinse în declarația de aplicare a proiectului. Exemplele de ipoteze includ, dar nu se limitează la:

Condiții existente;

Disponibilitatea informațiilor;

Durata perioadelor de raportare.

Exemplele de restricții includ, dar nu se limitează la:

Resurse calificate disponibile;

Condițiile și cerințele contractului.

Factorii de mediu ale întreprinderii care pot influența procesul de estimare a duratelor activității includ, dar nu se limitează la:

Baze de date de estimare a duratei și alte date de referință;

Indicatori de performanta;

Activele de proces Organizațiile care pot influența procesul de estimare a duratei activității includ, dar nu se limitează la:

Informații istorice despre durată;

Calendare de proiecte;

Metodologia de programare;

Cunoștințe acumulate.

Instrumente și tehnici de proces de estimare a duratelor activității:

· Revizuirea expertului

· Evaluare prin analogi

· Estimarea parametrică

· Estimări în trei puncte .

· Analiza rezervelor.

Evaluări ale experților, pe baza informațiilor istorice, poate furniza estimări de durată sau durate maxime recomandate de activitate din proiecte similare anterioare. Raționamentul experților poate fi, de asemenea, utilizat pentru a determina necesitatea unor metode de evaluare diferite și a modului de rezolvare a diferențelor dintre ele.

Evaluare prin analogi presupune utilizarea unor parametri precum durata, bugetul, dimensiunea, greutatea și complexitatea din proiecte similare anterioare ca bază pentru estimarea acelorași parametri sau măsurători ale unui proiect viitor. La estimarea duratei, această metodă se bazează pe durata reală a proiectelor similare anterioare ca bază pentru estimarea duratei proiectului curent. Această abordare de amploare globală este uneori adaptată în funcție de diferențele cunoscute în complexitatea proiectului.

Adesea, estimarea durată analogică este utilizată pentru a estima durata proiectului atunci când cantitatea de informații detaliate despre proiect este limitată, de exemplu în fazele sale incipiente. La estimarea prin analogi, se folosesc informații istorice și evaluarea experților.

De regulă, evaluarea analogică este mai ieftină și necesită mai puțin timp decât alte metode, dar este, de asemenea, de obicei mai puțin precisă. Estimarea analogă poate fi aplicată întregului proiect sau părților acestuia și poate fi utilizată împreună cu alte metode de estimare. Estimările analoge sunt cele mai fiabile atunci când activitățile anterioare sunt similare ca fond, nu doar ca formă, iar membrii echipei de proiect care pregătesc estimările au experiența necesară.

Estimarea parametrică utilizează relații statistice dintre datele istorice și alte variabile (cum ar fi metru pătrat în construcție) pentru a estima numeric parametrii de funcționare, cum ar fi costul, bugetul și durata.

Timpul de operare poate fi cuantificat prin înmulțirea numărului de locuri de muncă care trebuie finalizate cu timpul de muncă petrecut pentru a produce o unitate de muncă. De exemplu, durata unei activități într-un proiect de proiectare poate fi estimată prin înmulțirea numărului de desene cu numărul de ore de muncă necesare pentru a produce un desen; sau durata pozarii cablurilor - prin inmultirea numarului de metri de cablu cu numarul de ore de lucru necesare pentru pozarea unui metru. De exemplu, dacă resursa alocată este capabilă să așeze 25 de metri de cablu într-o oră, durata necesară pentru instalarea a 1000 de metri ar fi de 40 de ore (1000 de metri împărțit la 25 de metri pe oră).

Pentru proiectele IT, abordarea descrisă nu este acceptabilă.

Această metodă poate oferi un grad mai mare de acuratețe, în funcție de experiența și datele care stau la baza modelului. Estimările grafice parametrice pot fi aplicate întregului proiect sau părților acestuia împreună cu alte metode de estimare.

Estimări în trei puncte

Acuratețea estimărilor duratei activității poate fi îmbunătățită prin luarea în considerare a incertitudinilor și riscurilor de estimare. Acest concept provine din Tehnica de evaluare și revizuire a programelor (PERT). PERT utilizează trei estimări pentru a estima intervalul duratelor activității:

Cel mai probabil (tm). Durata unei operațiuni este determinată luând în considerare pre-alocarea resurselor, performanța acestora, o estimare realistă a disponibilității acestora pentru finalizarea operațiunii, dependența de alți participanți și întârzierile.

Optimist (a). Durata operațiunii se bazează pe analiza celui mai favorabil scenariu pentru desfășurarea operațiunii.

Pesimist (tp). Durata operațiunii se bazează pe o analiză a celui mai nefavorabil scenariu pentru desfășurarea operațiunii.

Analiza PERT vă permite să determinați durata așteptată (te) a unei operațiuni prin calcularea mediei ponderate a acestor trei estimări:

te =(to + 4tm + tp)/6

Estimările de durată bazate pe această ecuație (sau chiar o medie aritmetică simplă a acestor trei puncte) pot oferi o precizie mai mare, iar cele trei puncte ajută la clarificarea intervalului de incertitudine în estimările duratei.

Analiza rezervelor. Estimările de durată pot include provizioane pentru pierderi (uneori denumite slăbiciune sau tampon) în cadrul programului general al proiectului pentru a aborda incertitudinea din calendar. Rezerva de pierderi poate fi exprimată ca procent din durata estimată a activității, un număr fix de perioade de lucru sau poate fi calculată folosind tehnici de analiză cantitativă.

Pe măsură ce devin disponibile informații mai precise despre proiect, rezervele de pierderi pot fi utilizate, reduse sau eliminate. Posibilele pierderi trebuie să fie clar definite în documentația programului.

Ieșirile procesului Estimarea duratei operațiunilor:

· Estimări privind durata operațiunii

·

Estimări privind durata operațiunii sunt estimări cantitative ale numărului cel mai probabil de perioade de lucru necesare pentru finalizarea operațiunilor. Estimările duratei operațiunii pot include o gamă de valori posibile. De exemplu:

O evaluare de „2 săptămâni +\- 2 zile” înseamnă că operația va fi efectuată pe o perioadă de nu mai puțin de 8 și nu mai mult de 12 zile (presupunând o săptămână de lucru de cinci zile).

Estimarea „există o șansă de 15% ca operația să dureze mai mult de 3 săptămâni” înseamnă că există o probabilitate mare (85%) ca operația să fie finalizată în mai puțin de 3 săptămâni.

Actualizări ale documentelor de proiect. Documentele de proiect care pot fi actualizate includ, dar nu se limitează la:

Parametrii de funcționare;

Ipotezele făcute la estimarea duratelor activității, cum ar fi nivelul de calificare și disponibilitatea resurselor.

Dezvoltarea orarului

Dezvoltarea programului este procesul de analiză a secvențelor de activități, a duratelor acestora, a cerințelor de resurse și a constrângerilor de timp pentru a crea un program de proiect. Introducerea activităților, duratelor și resurselor în instrumentul de planificare generează un program cu date de finalizare programate pentru activitățile proiectului. Dezvoltarea unui program acceptabil de proiect este adesea un proces iterativ. Acesta definește datele planificate de început și de sfârșit pentru activitățile și etapele de referință ale proiectului. Elaborarea unui program poate necesita revizuirea și revizuirea duratei și a estimărilor de resurse pentru a crea un program de proiect validat care poate servi drept linie de referință pe baza căruia progresul va fi urmărit. Revizuirea programului și menținerea lui realistă continuă pe tot parcursul proiectului, pe măsură ce lucrările progresează, planul de management al proiectului se modifică și este identificată natura evenimentelor de risc.

Pentru mai multe informații despre programare, consultați Standard de practică pentru programare.

Intrări în procesul de dezvoltare a programului:

· Lista operațiunilor

· Opțiuni de operare

· Diagrame de rețea ale proiectului7

· Cerințe de resurse operaționale

· Calendare de resurse

· Estimări privind durata operațiunii

· Descrierea domeniului proiectului

· Factorii de mediu ale întreprinderii

· Activele de proces

Toate intrările au fost deja descrise anterior.

Instrumente și tehnici ale procesului de elaborare a orarului

· Analiza rețelei

· Metoda drumului Critic

· Metoda lanțului critic

· Nivelarea resurselor

· Analiza scenariului ce-ar fi

· Aplicarea avansurilor si intarzierilor

· Program de compresie

· Instrument de programare

Analiza rețelei este o tehnologie pentru crearea unui program de proiect. Folosește o varietate de tehnici analitice, cum ar fi metoda căii critice, metoda lanțului critic, analiza scenariului și nivelarea resurselor, pentru a calcula datele de început și de sfârșit timpurii și târzii pentru porțiunile neterminate ale activităților proiectului. Unele căi din rețea pot avea puncte de îmbinare sau de divergere care pot fi identificate și utilizate în compresia programului și alte analize.

Metoda drumului Critic vă permite să calculați datele teoretice de început și de terminare timpurii, precum și datele de început și de încheiere întârziate pentru toate activitățile fără a lua în considerare constrângerile de resurse, prin efectuarea unei analize înainte și înapoi a rețelei proiectului. Datele de început și de sfârșit anticipate rezultate nu sunt neapărat programul proiectului; mai degrabă, ele indică perioade de timp în care activitățile pot fi programate, supuse duratelor activității, relațiilor logice, lead-urilor, întârzierilor și altor constrângeri cunoscute.

Datele de început și de sfârșit calculate devreme și târziu pot fi influențate de flotarea globală a operațiunii, ceea ce permite programului să fie flexibil și poate fi pozitiv, negativ sau zero. Pentru orice cale din rețea, flexibilitatea programului, numită slăbire totală, este măsurată prin diferența pozitivă dintre datele timpurii și cele târzii. Căile critice au slăbire totală zero sau negativă, iar activitățile programate pe calea critică sunt numite activități critice. Calea critică este de obicei caracterizată printr-o slăbiciune totală zero. În rețele, pot exista mai multe căi aproape de calea critică. Crearea de căi într-o rețea cu slăbiciune zero sau pozitivă poate necesita adaptarea duratelor de operare, a conexiunilor logice, a cablurilor, a întârzierilor și a altor constrângeri de sincronizare. După calcularea slack-ului total al unei căi într-o rețea, se poate determina și slack-ul liber - perioada de timp pentru care o operațiune poate fi amânată fără a întârzia începerea timpurie a oricărei operațiuni imediat ulterioare pe o anumită cale de rețea.

Lanț critic este o tehnică de analiză a rețelei care modifică programul proiectului în funcție de constrângerile de resurse. Inițial, diagrama rețelei proiectului este construită pe baza estimărilor de durată, dependențe specificate și constrângeri. Se calculează apoi calea critică. Odată ce calea critică este determinată, disponibilitatea resurselor este luată în considerare și programul rezultat este determinat ținând cont de constrângerile de resurse. Programul rezultat are adesea o cale critică modificată.

O cale critică cu constrângeri de resurse este cunoscută ca un lanț critic. Metoda lanțului critic adaugă tampon de durată sub formă de activități non-muncă pentru a gestiona incertitudinea. Unul dintre tampoanele situate la sfârșitul lanțului critic este cunoscut sub numele de buffer de proiectare și protejează data de finalizare a stării de întârzieri ale lanțului critic.

Tampoane suplimentare, cunoscute ca tampoane de alimentare, sunt situate în fiecare punct în care un lanț de operațiuni interconectate din exteriorul lanțului critic intră în lanțul critic. Tampoanele de alimentare protejează astfel circuitul critic de a fi lăsat în urmă de circuitele de intrare. Mărimea fiecărui tampon trebuie să țină cont de incertitudinea în durata lanțului de operațiuni dependente care conduc la un tampon dat. Odată ce activitățile de programare tampon sunt definite, activitățile de programare sunt programate pentru cele mai recente date de început și de sfârșit programate. Astfel, în loc să gestioneze întregul float al căilor de rețea, metoda lanțului critic se concentrează pe gestionarea duratelor rămase ale bufferului, comparându-le cu duratele rămase ale lanțurilor de activitate.

Nivelarea resurselor este o tehnică de analiză a rețelei aplicată unui program care a fost deja analizat prin metoda căii critice. Nivelarea resurselor poate fi utilizată atunci când resursele comune sau critice necesare sunt disponibile numai la anumite momente sau numai în cantități limitate, sau pentru a menține utilizarea resurselor la un nivel constant. Nivelarea resurselor este necesară la realocarea resurselor, cum ar fi atunci când o resursă a fost alocată pentru a efectua două sau mai multe activități în aceeași perioadă de timp, când resursele necesare partajate sau critice sunt disponibile doar în anumite momente sau numai în cantități limitate. Nivelarea resurselor poate duce adesea la o schimbare a căii critice inițiale.

Analiza scenariului ce-ar fi

Aceasta este o analiză a întrebării: „Ce se va întâmpla dacă situația se va dezvolta conform scenariului „X”?” În acest caz, se efectuează o analiză a rețelei, în care, folosind un model de planificare, sunt calculate diverse scenarii (de exemplu, o întârziere în livrarea elementelor cheie, o creștere a duratei operațiunilor individuale de inginerie) sau influența unor neprevăzute. sunt simulați factori externi (de exemplu, o grevă sau o modificare a procedurii de acordare a licențelor). Rezultatele analizei ce pot fi utilizate pentru a evalua fezabilitatea unui program de proiect în condiții nefavorabile și pentru a crea planuri de urgență și de răspuns pentru a face față sau a atenua efectele situațiilor neașteptate. Simularea implică calcularea duratelor diferitelor proiecte folosind diferite ipoteze despre duratele activității. Cea mai cunoscută metodă este metoda Monte Carlo, în care distribuția valorilor probabile ale duratei activității este determinată pentru fiecare activitate și este utilizată pentru a calcula distribuția rezultatelor probabile ale întregului proiect.

Prospecte și întârzieri sunt ajustări făcute în timpul analizei rețelei pentru a dezvolta un program viabil.

Program de compresie Reduce durata proiectului fără a modifica domeniul de aplicare al proiectului, constrângerile de timp, datele de stare sau alte obiective ale programului. Metodele de compresie programată includ:

comprimare. O tehnică de compresie a programelor care analizează compromisurile dintre cost și program pentru a determina modul în care programele pot fi comprimate cât mai mult posibil la cel mai mic cost. Exemplele de compresie pot include aprobarea orelor suplimentare, utilizarea resurselor suplimentare sau plata pentru a accelera livrarea activităților pe calea critică. Compresia este eficientă numai pentru acele operațiuni în care resursele suplimentare pot reduce durata. Compresia nu oferă întotdeauna o alternativă viabilă și poate duce la riscuri și/sau costuri crescute.

trecere rapida. În această metodă de compresie a programului, fazele sau activitățile efectuate în mod normal secvenţial sunt efectuate în paralel. Un exemplu este construirea fundației unei clădiri înainte ca toate desenele arhitecturale să fie pregătite. O trecere rapidă poate duce la reluare și la un risc crescut. Trecerea rapidă este aplicabilă numai atunci când operațiunile pot fi stivuite una peste alta pentru a reduce durata.

Unelte automate Programatorii facilitează procesul de programare prin generarea de date de începere și de sfârșit pe baza informațiilor despre activitate, diagrame de rețea, resurse și durate ale activității. Instrumentul de planificare poate fi utilizat împreună cu alte programe de management de proiect sau metode manuale.

Rezultate ale procesului de dezvoltare a programului:

· Programul proiectului

· Program de bază

· Datele de programare

· Actualizări ale documentelor de proiect

Programul proiectului conține cel puțin o dată planificată de începere și o dată planificată de încheiere pentru fiecare operațiune. Dacă planificarea resurselor se face din timp, programul proiectului va rămâne provizoriu până când alocarea resurselor este confirmată și datele estimate de începere și finalizare sunt aprobate. Acest proces are loc de obicei nu mai târziu de când a fost elaborat planul de management al proiectului. De asemenea, poate fi dezvoltat un program de proiect direct cu date specifice de începere și de terminare a fiecărei activități. Programul proiectului poate fi prezentat într-o formă rezumată, uneori numită „program rezumat” sau „program de referință” sau într-o formă detaliată. Deși un program de proiect poate fi prezentat sub formă de tabel, reprezentarea grafică cea mai frecvent utilizată este unul dintre următoarele formate:

diagrame de reper. Aceste diagrame sunt similare cu diagramele cu bandă, dar arată doar datele planificate de începere sau de finalizare a rezultatelor cheie și a evenimentelor externe cheie.

diagrame de bandă. Aceste diagrame, în care barele reprezintă activități, arată datele de început și de sfârșit ale activităților și duratele estimate ale acestora. Diagramele cu benzi sunt relativ ușor de citit și sunt adesea folosite pentru a prezenta informații conducerii superioare a organizațiilor. Pentru a controla și a face schimb de informații de management, tranzacțiile rezumate agregate, uneori numite tranzacții agregate, care durează între etape sau combină pachete multiple interdependente sunt utilizate și afișate în diagrame cu bandă.

diagrame de rețea de proiect. Aceste diagrame, care conțin informații despre data activității, arată de obicei atât logica rețelei proiectului, cât și activitățile căii critice ale proiectului. Aceste diagrame pot fi prezentate într-un format de diagramă de nod-activitate sau într-un format de diagramă de rețea bazat pe timp, numit uneori diagramă cu bandă logică.

Program de bază este o versiune specială a programului de proiect dezvoltată folosind analiza rețelei. Este acceptat și aprobat de echipa de management al proiectului ca program de referință cu datele de început și de sfârșit. Programul de referință este un element al planului de management al proiectului.

Datele de programare proiectul include, cel puțin, etapele de planificare, activitățile planificate, parametrii activității și documentarea oricăror ipoteze și constrângeri identificate. Nivelul de detaliu din documentația suplimentară variază în funcție de zona de aplicare. Documentele suplimentare pot include, în special, următoarele informații:

Cerințe de resurse pentru o anumită perioadă de timp, adesea sub formă de histograme de resurse;

Programe alternative, cum ar fi optimiste și pesimiste, cu și fără nivelare a resurselor, cu și fără date obligatorii;

Rezerve pentru eventuale pierderi.

Datele programului pot include elemente precum histogramele resurselor, proiecțiile fluxului de numerar și programele de comandă și livrare.

Documentație proiecte care pot fi actualizat, includ, dar nu se limitează la:

Cerințe de resurse operaționale. Nivelarea resurselor poate avea un impact semnificativ asupra estimărilor preliminare ale tipurilor și cantităților de resurse necesare. Dacă analiza nivelării resurselor modifică cerințele de resurse ale proiectului, cerințele sunt actualizate.

Parametrii de funcționare. Parametrii activității sunt actualizați pentru a include cerințele de resurse revizuite și orice alte revizuiri cauzate de procesul de dezvoltare a programului.

Calendar. Fiecare calendar de proiect poate folosi diferite unități de calendar ca bază pentru crearea programului de proiect.

Registrul de risc. Registrul de risc poate fi necesar să fie actualizat pentru a reflecta oportunitățile sau amenințările realizate ca urmare a ipotezelor făcute pentru a crea programul.

Gestionarea programelor

Managementul programului este procesul de monitorizare a stării unui proiect pentru a evalua performanța proiectului și a gestiona modificările la programul de referință. Managementul programului este legat de:

Determinarea stării curente a calendarului proiectului;

Influența asupra factorilor care provoacă modificări de program;

Determinarea faptelor de modificări în calendarul proiectului;

Gestionarea schimbărilor reale pe măsură ce apar.

Managementul orarului este un element al procesului de implementare a controlului general al schimbării

Planul de management al proiectului conține planul de management al programului și linia de bază a programului. Planul de management al programului descrie modul în care va fi gestionat și controlat programul. Linia de referință a programului este utilizată pentru compararea cu rezultatele reale pentru a determina dacă sunt necesare modificări, acțiuni corective sau preventive.