Празен поземлен данък за юридически лица. Как да попълните и подадете данъчна декларация

Колко декларации трябва да се попълнят и представят

Декларацията трябва да бъде предадена на данъчната инспекция по местонахождението на парцела клауза 1, чл. 398 НК РФ, Ако една организация има няколко обекта на територията на една община (един град от федерално значение), тогава се подава една декларация, но за всяка от тях се попълва отделен раздел. 2 декларации.

Ако една организация има няколко обекта в град с федерално значение, тогава можете да изберете данъчната инспекция по местонахождението на един от тях и да подадете декларация за всички обекти, като уведомите другите данъчни инспектори. Писмо на Федералната данъчна служба от 26 април 2005 г. № 21-4-04 / [имейл защитен] .

Ако организацията притежава няколко обекта в различни общини, тогава броят на декларациите зависи от броя на инспектората на Федералната данъчна служба, която контролира тези територии. стр. 2.11:

ако един МКТС представя една декларация, се попълва отделен раздел за всяка от секциите. 2 декларации със съответния OKTMO код;

ако различен данъчен инспекторат - декларацията трябва да бъде предадена на всеки от тях.

Кодът OKTMO можете да намерите с помощта на услугата "Know OKTMO", публикувана на уебсайта на Федералната данъчна служба (http://nalog.ru/rn77/service/oktmo/) FTS информация.

Кои секции от декларацията да попълните

Всяка данъчна декларация включва 1.2 от Процедурата за попълване на декларацията:

Плаща се или се намалява за годината, изчислява се формулата раздел 5, чл. 396 от Данъчния кодекс, параграфи. 7, 4 ч. 1 супена лъжица. 2 от Закона за данъка върху земята).

Организацията няма право на обезщетения.

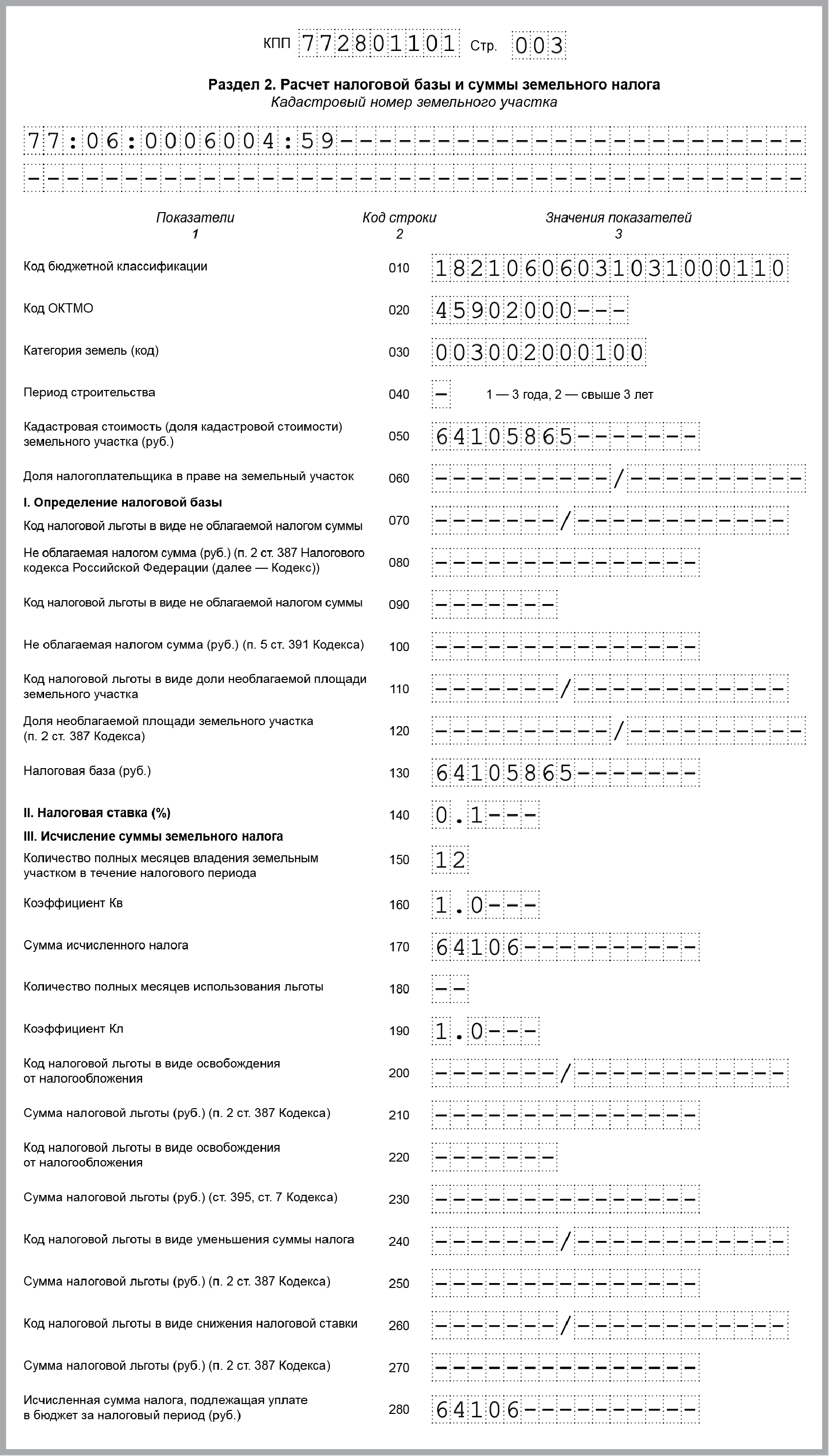

Изчисляване на поземлен данък върху парцел N 77: 06: 0006004: 59.

Авансови плащания за първото, второто и третото тримесечие - на 16 026 рубли. (64,105,865 рубли х 0,1% x 1/4).

Данъкът, изчислен въз основа на обезщетенията (ред 280, раздел 2 от декларацията за този раздел) ще бъде 64 106 рубли. (64,105,865 рубли х 0.1%).

Изчисляване на поземлен данък върху парцел N 77: 06: 0006004: 39.

Без авансови плащания.

Данъкът, изчислен с надбавка за обезщетения (ред 280 раздел 2 на декларацията за този раздел), е равен на данъка без данък (ред 170, раздел 2, декларация за тази секция) - 72 471 рубли. (58 000 000 рубли х 1,5% x 0,0833).

Изчисляване на общия размер на дължимия данък към бюджета.

Авансови плащания (редове 023, 025, 027, раздел 1 от декларацията) за I, II и III тримесечия - 16 026 рубли всяка. (64,105,865 рубли х 0,1% x 1/4).

Данъкът, изчислен върху двата парцела (ред 021, раздел 1 от декларацията) е 136 577 рубли. (64 106 рубли. + 72 471 рубли.).

Данъкът, дължим за годината (ред 030, раздел 1 от декларацията) - 88 499 рубли. (136 577 рубли. - (16 026 рубли. + 16 026 рубли. + 16 026 рубли.)).

Това е законодателно задължение за физически и юридически лица, които притежават такъв вид имот като парцел.

Нещо повече, за последната категория данъкоплатци задължително условие е не само депозирането на пари, но и попълването на специален документ - данъчна декларация. За характеристиките на правилния дизайн и попълване на дадения документ - по-нататък в статията.

Общият списък на субектите, които подлежат на законодателно задължение за плащане на земя, е посочен в чл. 398 от Данъчния кодекс на Руската федерация. В съответствие с този член, в този случай са собствениците на земя, разположена в рамките на общината или градове с федерално значение.

Те могат да попаднат в една от следните категории:

- (държавна, общинска или частна форма на собственост);

- лицата са граждани;

- лица, които са регистрирани като индивидуални предприемачи;

Те обаче трябва да притежават земя със следните права:

- (в този случай земята се предоставя само на граждани);

Всички субекти, които притежават земя на едно от трите изброени по-горе права и нямат такива, са длъжни да плащат този данък. Друго допълнително задължение обаче е наложено на юридическите лица - попълването и представянето на специален данъчен документ, т.е. декларация.

Всички субекти, които притежават земя на едно от трите изброени по-горе права и нямат такива, са длъжни да плащат този данък. Друго допълнително задължение обаче е наложено на юридическите лица - попълването и представянето на специален данъчен документ, т.е. декларация.

Що се отнася до индивидуалните предприемачи, които до 2015 г. също трябваше да представят декларация, за тях това задължение беше отменено след извършване на някои изменения в Данъчния кодекс на РФ.

Сега тези субекти заплащат данъка, изчислен от органите на FTS и показани в съответното уведомление.

Крайни срокове за попълване и доставка

Попълването и връщането на декларацията е периодично задължение, което,  наред с други неща, тя има ясна времева рамка. Документът се подава веднъж годишно и съдържа информация за целия период. Декларацията трябва да бъде подадена не по-късно от 1 февруари на същата година, която следва годината на докладване (т.е. за 2016 г. е необходимо тя да бъде предадена преди 1 февруари 2017 г.).

наред с други неща, тя има ясна времева рамка. Документът се подава веднъж годишно и съдържа информация за целия период. Декларацията трябва да бъде подадена не по-късно от 1 февруари на същата година, която следва годината на докладване (т.е. за 2016 г. е необходимо тя да бъде предадена преди 1 февруари 2017 г.).

Малко разширение е възможно само ако крайният срок е неработен ден (уикенд или празник).

В този случай срокът се отлага за следващия работен ден.

В случай на нарушение на срока за предаване на документа (или при пълно незачитане на това задължение), за платеца се установява определена отговорност, а именно: \\ t

- 5% от размера на неизплатения данък за всеки месец закъснение, но не по-малко от 1000 рубли. и не повече от 30% от тази стойност - по отношение на организацията (съгласно чл. 119 от Данъчния кодекс на Руската федерация);

- от 300 до 500 рубли. - за длъжностното лице, което отговаря за доставката на този документ (това е установено в чл. 15.5 от Административния кодекс на Руската федерация).

Що се отнася до органа за лечение, териториалното поделение на Федералната данъчна служба на региона, в което се намира конкретният парцел. Струва си да се има предвид, че ако има няколко обекта на недвижими имоти и те се намират в различни съставни единици на Руската федерация, тогава ще бъдат попълнени и предадени няколко документа за всеки от тях.

В допълнение към спазването на крайните срокове, правилното изпълнение на документа също е важно условие..

В крайна сметка, ако има грешки или неточности в него, тя няма да бъде приета от служителите на ФТС, но ще се върне към платеца, за да коригира недостатъците. Това от своя страна може да доведе до нарушаване на крайните срокове и налагане на глоба.

Тя е с установена форма и е одобрена със закон, със заповед на Федералната данъчна служба на Русия от 28.10.11 № MMB-7-11 / [имейл защитен] (по-нататък - заповедта). Неговият обем е доста малък, документът се състои от следните части:

- Заглавна страница. Ето подробна информация за фирмата, която е данъкоплатец.

- Първият раздел "Размерът на земя данък, дължими в бюджета." Този раздел съдържа размера на авансовите плащания на данъци, които са платени за отчетния период, както и общата им сума.

- Вторият раздел "Изчисляване на данъчната основа и размера на поземления данък". Тук алгоритъмът за определяне на тази стойност е описан по-подробно и са показани необходимите за изчисленията показатели.

По-подробно правилата и характеристиките на попълване на всеки от тези раздели ще бъдат дадени по-долу.

Можете да получите формуляра, за да попълните както в териториалното поделение на Федералната данъчна служба, така и в интернет, на официалния уебсайт на този орган или на друг ресурс на трета страна.

През последните няколко години не бяха направени никакви промени в самия документ, но корекциите биха могли да засегнат различни кодове и справочници, които се използват при неговата подготовка. Следователно всички тези точки трябва да бъдат взети предвид преди попълване на декларацията и, ако е необходимо, да се провери отново показаните там данни.

Общи правила за пълнене

Всички раздели на декларацията трябва да бъдат попълнени в съответствие с изискванията, съдържащи се в Поръчката.

Най-важните от тях включват:

- Стойностите на всички показатели на разходите трябва да се въвеждат в пълни рубли. Ако след изчисленията индикаторът се появи с копейки, то той се закръгля в съответствие с общите аритметични правила: ако копейките са по-малко от 50, то в по-малка посока, иначе - в по-голяма посока.

- Всички страници на документа са номерирани. Тя започва от заглавната страница и не зависи от броя на секциите, които трябва да се попълнят, както и от тяхното присъствие или отсъствие. Номерът на страницата се записва в специално поле отляво надясно в тази форма: 005 за третата страница, 015 за петнадесетата, 105 за сто и петата.

- Не се разрешава коригиране на грешки с помощта на коригиращи средства. Също забранени изтривания, печатни грешки или чиновници в текста, удебелено зачертаване, използването на гума или коректор. Ако са необходими промени, грешната информация трябва да бъде зачертана с една тънка линия, след което до тях трябва да се посочат правилните данни, както и подписът и фамилията на лицето, което е направило записа.

- При попълване на декларацията могат да се използват мастила от следните цветове: черно, синьо, виолетово. Текстът може да бъде написан на ръка или да бъде въведен на компютър. Всички букви от текстовите полета трябва да бъдат отпечатани.

- Двустранен печат на формуляра не е разрешен. Всяка страница трябва да бъде отпечатана на отделен лист. Забранено е също закрепването на листове по начини, които могат да навредят на хартиения носител (например да се закрепят или подшиват телбода).

- Всички полета се попълват отляво надясно, започвайки от първото познаване. Всяко поле е предназначено да добави само един индикатор към него (с изключение на части, които могат да заемат няколко полета). Ако някой от индикаторите липсва, тогава в съответното поле се въвежда тире.

По принцип тези изисквания не са уникални - те се установяват за по-голямата част от декларациите и официалните документи, които се подават в държавните органи.

Въпреки това, тяхното спазване е задължително, тъй като в противен случай приемането на документа може да бъде отказано.

Декларацията може да се подава както на хартиен, така и на електронен носител, като се използват специални телекомуникационни канали, предвидени в НК.

Когато даден документ е представен на хартиен носител, е необходимо да се подготвят два екземпляра от него, тъй като единият ще бъде предаден на данъчната администрация, а вторият - със съответната бележка, ще бъде върнат на платеца. Това може да стане както лично, така и чрез поща или чрез законен представител.

Въвеждане на данни по секция

Всяка част от декларацията има за цел да покаже определена информация, която се въвежда в съответствие със законовите изисквания. Затова си струва да разгледаме съдържанието на всеки раздел по-подробно: \\ t

Заглавна страница

Тук е необходимо да въведете следните данни:

- INN и KPP (в съответствие с фирмената документация);

- номерът на корекцията (в случай на първоначална доставка се поставя нула, ако е посочено, 1, 2, 3 и т.н.);

- (неговия код);

- отчетна година;

- кода на отдела на Федералната данъчна служба, където се представя документът;

- код на вида икономическа дейност по ОКВЕД;

- пълно име на фирмата;

- телефонен номер за контакт;

- брой страници на документа.

По-долу представителят на платеца поставя своето пълно име и подпис, както и печата на предприятието.

За да потвърди своята власт, трябва да бъде предоставен специален документ (това може да бъде пълномощно или заповед за назначаване на ръководител на длъжността).

Първа част

Следната информация се въвежда в съответните редове на този раздел:

- код за бюджетна класификация;

- код OKTMO;

- установената сума на данъка за целия период и за всяко тримесечие.

Точността на тази информация се потвърждава и от подписа на упълномощеното лице.

Втори раздел

В този раздел изчисляването на данъка по начин се показва по-подробно и съдържа следните данни:

- кадастрален номер;

- код за бюджетна класификация отново;

- и код OKTMO;

- срок на строителство (ако работата на този вид се извършва на обекта);

- кадастрална стойност на земята;

- кодът на обезщетението и сумата, която не подлежи на облагане (ако има обезщетения);

- размер;

- стойност;

- продължителността на собствеността на обекта (посочен в броя на пълните месеци);

- изчислената сума, която трябва да бъде платена.

При попълването и изчисляването на тези раздели, платецът не трябва да има затруднения, тъй като процедурата за изчисляване на данъка е проста и всички полета на декларацията са описани достатъчно подробно.

В случай на трудности, си струва да се използват данните от Поръчката, които съдържат достатъчно подробни инструкции за попълване на всеки раздел и полето на документа.

Необходими приложения

Поръчката съдържа не само общи правила за попълване и подаване на декларация, но и списък на някои приложения, които отговорното лице може да се нуждае при попълването им.

Те включват:

- Приложение №1. Кодове, определящи данъчния период. В общите случаи този период е календарната година, но има и вариант, когато дружеството е ликвидирано.

- Приложение №2. Кодове на реорганизационни форми и кодекс за ликвидация на организацията. Всяка от тези форми (сливания, разделения и др.) Има своя собствена цифрова стойност.

- Приложение №3. Данъчни кодове за данъчна декларация за земя. С помощта на това заявление се определя код, който отразява къде точно отива декларацията (според местоположението на партидата, счетоводството на платеца и т.н.).

- Приложение №4. Кодексите, определящи начина на подаване на данъчна декларация, се подават в данъчната администрация. Това могат да бъдат хартиени или електронни медии, лични доставки или пощенски пратки и др.

- Приложение №5. Референтни категории земя. За всяка от посочените в законодателството категории (индустриални, водни или горски резервати и др.) Има и код.

- №6. Кодекси за данъчни облекчения. Ако има определени ползи, това се отразява в декларацията от съответната цифрова стойност, в зависимост от техния характер и вид.

Тези кодове не са много, така че избора на подходящо и подходящо за дадена ситуация стойност няма да бъде за специалната работа на платеца.

Характеристики на изменената декларация

В случай, че декларацията, подадена до данъчната администрация, съдържа грешки или неточности при изчисляването на данъка, които са били открити едва след представянето им, данъкоплатецът е длъжен да изготви и представи нов образец на документ.

Това се прави чрез преработена декларация, която се попълва в същата форма и съгласно същите правила и изисквания като обичайната, по начина, предвиден в чл. 81 от Данъчния кодекс на Руската федерация.

Задължително е да го предоставите в случай на допусната грешка  недоплащане на данъка в бюджета. Ако ситуацията е обратна (т.е. повече пари са платени), правото на избор остава на платеца (това означава, че той не може да го представи).

недоплащане на данъка в бюджета. Ако ситуацията е обратна (т.е. повече пари са платени), правото на избор остава на платеца (това означава, че той не може да го представи).

Ако документът е подаден преди крайния срок за подаване на основната декларация или до откриването на грешка в изчисленията от служителите на FTS, няма да се поема отговорност за платеца. В други случаи той ще трябва да заплати неустойка и неустойка за всеки ден закъснение, предвидено за късно подаване на декларацията.

Освен това подаването на „разяснения“ обикновено заплашва дружеството с повишено внимание от страна на данъчните власти и може дори да доведе до непредвидена проверка (в случай на доставка след крайния срок).

В съответствие с нормите на действащото законодателство, организациите и индивидуалните предприемачи, които притежават парцели, трябва да се предостави данъчна декларация за данък върху земята.

Този документ се подава с други документи - декларацията на опростената данъчна система или UTII. Трябва да се отбележи, че данъкът върху земята се начислява само ако обектът е проектиран съгласно всички съответни изисквания и правила.

Данъчната декларация за данък върху земята през 2017 г.

От данъчния период на 2015 г. данъчните декларации за земя не се предоставят на индивидуални предприемачи.

Задължението за подаване на декларация за поземлен данък се възлага само на юридически лица.

Като цяло, за физически лица и индивидуални предприемачи, които са длъжни да плащат данък върху земята, сега данъчните власти дори ще изчислят размера на данъка. Това се посочва в параграф 3 на член 391 от Данъчния кодекс на Руската федерация.

Крайният срок за плащане на данъка за физически лица е не по-късно от 1 декември на годината, следваща изтеклия данъчен период. Т.е. не по-късно от 1 декември 2017 г. трябва да се плати поземления данък за 2016 година. А за 2017 г. физическите лица трябва да плащат поземлен данък преди 1 декември 2018 г.

Размерът на поземления данък за индивидуални предприемачи и физически лица ще бъде посочен в уведомлението, което ще дойде на лицето на мястото на регистрация. Проверката е длъжна да изпрати данъчно известие не по-късно от 30 дни преди датата на падежа.

Следната информация ще бъде посочена в данъчното известие:

- сумата на дължимия данък;

- обект на данъчно облагане;

- данъчна основа;

- срок за плащане на данъка.

Ако лицето, което е собственик на земята, не е получило уведомление един месец преди крайния срок за плащане на данъка, Руската федерация по земеделие препоръчва да поеме инициативата и да се свърже с инспектората лично или чрез довереник.

В този случай уведомлението ще бъде прехвърлено на лицето (негов законен или упълномощен представител) лично при получаване.

Има и друг начин да получите данъчно известие за плащане на земя. Тя може да се предава по електронен път чрез телекомуникационни канали или чрез личната сметка на данъкоплатеца.

Кой плаща земеделски данък през 2017 г.?

Данъкоплатците са организации, индивидуални предприемачи, физически лица, които имат право на собственост, право на постоянно (вечно) ползване или право на доживотно наследяване на земя, признати като облагаем обект в съответствие с чл. 389 от Данъчния кодекс на Руската федерация.

Какви парцели са обект на данъчно облагане?

Съгласно чл. 389 от Данъчния кодекс на Руската федерация земята, която се намира в общината, подлежи на данъчно облагане, а данъкът върху земята е въведен от властите в региона.

Не подлежи на облагане:

- парцели, които не подлежат на продажба и съдържат особено ценни предмети от културното наследство на народите на Руската федерация;

- парцели с обекти, включени в Списъка на световното наследство;

- парцели с исторически и културни резервати;

- парцели с археологически обекти, резервни музеи;

- парцели, които са част от общата собственост на жилищна сграда.

Земята се заплаща само от собственика на земята. Организации, индивидуални предприемачи не плащат данък върху земята, ако земята е с тях въз основа на:

- договор за наем;

- споразумение за безплатна спешна употреба.

Подаване на декларация за поземлен данък през 2017 г.

Данъчната декларация за данък върху земята трябва да бъде завършена в края на годината. В съответствие със законовите срокове той се прехвърля на данъчните органи.

Декларацията се подава в данъчната служба на мястото на парцела. Ако организацията притежава няколко парцела и се намират на различни територии, всеки документ се попълва отделно и се прехвърля на съответния данъчен орган.

И индивидуалният предприемач, и неговият упълномощен представител могат да подадат декларацията.

Данъчната декларация за поземления данък за 2017 г. се попълва в два екземпляра: единият остава при инспектора, а вторият в организацията.

Попълненият документ може да бъде изпратен по пощата. Необходимо е да се изпращат документи с ценни писма (с посочване на инвентар в прикачения файл). Крайният срок за подаване на декларацията е датата на изпращане на писмото.

Декларацията може да бъде изпратена по електронна поща. За да направите това, трябва да попълните формуляра, публикуван на интернет страницата на Федералната данъчна служба. Като алтернатива можете да поръчате тази услуга в специализирана компания.

Краен срок за подаване на данъчната Ви декларация през 2017 година

Декларацията за поземлен данък трябва да бъде изпратена до Инспектората на Федералната данъчна служба преди 1 февруари на годината след изминалата данъчна година. За 2017 г. декларацията трябва да бъде подадена преди 01.02.2018 г.

Правила за попълване на декларацията за земя

Основните правила за попълване на този документ през 2017 г. са следните:

- Възможно е да се попълни документ на хартиен или електронен носител.

- В клетките на редовете може да се въведе само една стойност.

- Корекциите в декларацията трябва да бъдат отбелязани от длъжностното лице.

- Декларацията може да се попълни с черна или синя писалка.

- При липса на каквато и да е стойност в редовете на документа е тире.

- Всяка страница от декларацията трябва да бъде отпечатана на отделен лист.

- Всички страници трябва да бъдат номерирани.

- Документът не може да се подшива със скоби.

- Текстът трябва да бъде написан само с печатаеми знаци.

- Запълването на декларацията е невъзможно да се използват коригиращи средства.

Безплатно изтегляне на декларация за поземлен данък 2017

Можете да изтеглите формуляра за данъчна декларация за земя за 2017 г. от връзката по-долу. Документът е в Excel формат.

Изчисляване на земя

Следващото нововъведение ще улесни изчисляването на данъка върху земята. На официалния сайт на данъчната служба е публикуван калкулатор, който ви позволява автоматично да изчислите размера на данъка на всяка земя или кадастрален номер на недвижим имот.