Organisaation kirjanpitoilmoitukset. Kirjanpitotiedot

7.1. Kirjanpitoilmoitukset

FSS. Yksinkertaistetun verotusjärjestelmän mukaisesti rekisteröidyt organisaatiot toimittavat vakuutusrahastolle kertomuksen kulujen ja loukkaantumisten osalta viimeistään neljänneksen viimeisen neljänneksen jälkeen.

Väliaikaisen työkyvyttömyyskorvauksen määrä, jonka järjestö maksoi työntekijöilleen maksettavasta yksinkertaistetusta maksujärjestelmästä ja vähennettiin sitä osaa yhtenäisestä sosiaaliverosta, jonka sen on maksettava Venäjän federaation sosiaalivakuutusrahastolle, se näkyy tilinpäätöksessä - Venäjän federaation sosiaalivakuutusrahaston palkkasummassa, hyväksytty FSS-päätöslauselmassa Venäjän federaation 1. joulukuuta 2003, nro 130.

Palkkasumma on tarkoitettu kaikille yrityksille, jotka siirtävät rahaa Venäjän federaation sosiaalivakuutusrahastolle. Se koostuu otsikkosivusta ja kolmesta osasta (kaksitoista taulukkoa). Järjestöt, jotka maksavat tavanomaisia veroja, täyttävät I jakson (UST-tiedot) ja III jakson (tiedot onnettomuuksista maksettavista maksuista).

STS: ää käyttävien organisaatioiden on täytettävä II ja III jakso. I jaksossa ne eivät täytä, koska yhtenäinen sosiaalivero ei maksa.

Jos organisaatiot lahjoittavat vapaaehtoisesti rahoitusosuutensa Venäjän federaation FSS: lle (liittovaltion lain nro 190-FZ 3 artikla), on tarpeen ilmoittaa erikseen - Venäjän federaation lomakkeen 4a-FSS mukaan, joka on hyväksytty Venäjän federaation FSS: n 25. huhtikuuta 2003 antamassa päätöslauselmassa nro 46.

Näissä taulukoissa, joita yritys ei täytä, on tarpeen lisätä viivoja. Tilinpäätös on toimitettava Venäjän federaation sosiaalivakuutusosaston osastolle kahtena kappaleena: ensimmäinen lähetetään rahastoon, toinen jäljennös siitä, että raportti on hyväksytty, virkamiehet palaavat yhtiöön.

II jakson täyttää yritykset, jotka soveltavat erityisiä verojärjestelmiä. Se koostuu kolmesta taulukosta (4 - 6). Jakson alussa organisaation on asetettava toimintatyyppinsä

- 011 - yksinkertaistettua verotusjärjestelmää soveltaville organisaatioille;

Taulukossa 4 on tarpeen esittää keskimääräinen työntekijöiden lukumäärä, joka määräytyy 28. lokakuuta 2003 annetun asetuksen nro 98 tai 1.12.2003 annetun asetuksen nro 105 mukaisesti.

Taulukosta 5 poissuljetaan rivi 2, jossa yritys otti huomioon kulut, joita rahasto ei hyväksynyt. Taulukosta poistettiin myös linja, jossa kirjanpitäjä selvitti sosiaalivakuutuksen kustannukset. Nimittäin: erikseen osoitettiin vuosineljänneksen alussa ja neljänneksen kuukaudessa käytetty määrä.

Taulukoissa 7 ja 8 viitataan I ja II jaksoon. Toisin sanoen ne ovat täynnä ja organisaatioita, jotka työskentelevät erityisissä verojärjestelmissä ja järjestöissä - yhtenäisen sosiaaliveron maksajina.

Suurimmat muutokset vaikuttivat III osaan, joka kuvastaa tietoja teollisuusonnettomuuksien vaikutuksista. Osa koostuu neljästä taulukosta (9 - 12).

Taulukon 9 sarakkeessa 5 sinun on kuvattava maksut, joita varten vakuutusmaksuja ei peritä. Luettelo maksuista, jotka eivät kuulu onnettomuuksien vakuutusmaksuihin ja jotka on hyväksytty Venäjän federaation hallituksen 7. heinäkuuta 1999 antamalla asetuksella nro 765.

Joka vuosi huhtikuun 1. päivään mennessä organisaatioiden on toimitettava rahastolle asiakirjat, jotka vahvistavat toiminnan päätyypin. Näiden asiakirjojen perusteella yritykselle on määritetty ammatillinen riski ja vastaava tariffi.

Taulukosta 10 poistettiin rivi, jossa sinun pitäisi näyttää kertyneiden korkojen määrä. Tämä johtuu siitä, että vuodesta 2004 lähtien organisaatio voi myöntää korvauksia vain onnettomuuksista vakuutusmaksujen kustannuksella (Venäjän federaation hallituksen asetus, 11. joulukuuta 2003 nro 754).

PIT. Yksinkertaistettuun verotusjärjestelmään (USN) rekisteröityjen organisaatioiden on pidettävä veroasiamiehinä verokorttien tuloverotulojen ja tuloveron (lomakkeen 1 - NDFL) kirjanpitoa. Kortteja säilytetään kaikille, jotka ovat saaneet tuloja organisaatiossa.

FIU. Yksinkertaistetussa verojärjestelmässä toimivan organisaation ja yksittäisten yrittäjien on toimitettava henkilökohtaisesta kirjanpidosta viimeistään 1 päivänä maaliskuuta seuraavan vuoden maaliskuussa tiedot kaikista työntekijöistään, joiden kanssa työsopimukset ja työsopimukset on tehty ( vain ne työntekijät, joiden palkkio kertyi ja maksoi pakollista eläkevakuutusta varten (1. huhtikuuta 1996 annetun lain nro 27-ФЗ 8 §: n 1 §: n ”Yksilökohtainen onifitsirovannom) rekisteröity Lakisääteisen eläkkeen järjestelmä ")).

Yksittäisten tietojen asianmukaiseksi laatimiseksi kirjanpitäjällä on oltava seuraavat tiedot.

1. Sukunimi, työntekijän etunimi kokonaan.

2. Syntymäaika.

3. Postiosoite.

4. Vakuutustodistuksen numero.

5. TIN (jos sellainen on).

6. Työn ottamispäivä (irtisanomispäivä, jos työntekijä irtisanotaan tiedon valmisteluvaiheessa).

7. Tiedot organisaatiosta.

8. Kertyneiden eläkemaksujen määrät.

9. Palkkasumma.

10. Jäljennökset maksumääräyksistä, jotka koskevat maksujen siirtämistä rahanpesun selvittelykeskukselle.

11. Raportit eläkerahastoon maksettavista maksuista ja yksi sosiaaliveroilmoitus.

Jos ulkomaalaiset työskentelevät organisaatiossa, heidän on myös toimitettava tietoja. Ainoastaan, jos ulkomaalaiset rekisteröidään Venäjän federaation eläkerahastoon ja heidän tulonsa on arvioitu. Muistakaa, että Venäjän alueella asuvien ulkomaalaisten on oltava rekisteröityjä rahanpesun selvittelykeskusten viranomaisille (15 päivänä joulukuuta 2001 annetun liittovaltion lain nro 167-ФЗ 7 § ”Pakollisesta eläkevakuutuksesta Venäjän federaatiossa”).

Ennen kuin teet raportin henkilökohtaisesta kirjanpidosta, sinun on tarkistettava, onko aiemmille kausille virheellisiä lomakkeita. Saatat joutua siirtämään joitakin korjaavia tietoja. Sitten sinun täytyy tarkistaa saadut todisteet. Jos työntekijällä ei ole vakuutustodistusta, lähetä hakemuslomake välittömästi.

Selvyyden vuoksi koko henkilökohtaisen raportin valmistelu- ja toimittamisprosessi esitetään kaaviossa:

Jos yksittäisiä tietoja toimitetaan ensimmäistä kertaa, ne kirjoittavat raporttiin, että niiden tyyppi on ”lähde”. Esimerkiksi, kun vakuutustodistuksen numero on perustettu. Jos maksujen määrässä tai aikaisemmin toimitetuissa tiedoissa on virheitä, tiedotyyppi on "korjaava".

Yksittäisten tietojen toimittamiseen tarvittavat asiakirjat sisältävät:

- SZV-4-1 ”Yksilölliset tiedot vakuutuskokemuksesta ja vakuutetun vakuutusmaksut vakuutetusta varten” ja ADV– 6–1 (näiden lomakkeiden alkuperä ja kopio);

- SZV-4-2 ”Yksilölliset tiedot vakuutuskokemuksesta ja vakuutetun vakuutusmaksujen arvioinnista vakuutetun henkilön eläkevakuutuksesta” (palkkasumma) ja ADV-6-1 (lomakkeiden alkuperäinen ja kopio);

- selittävä huomautus (alkuperäinen ja jäljennös);

- ADV-11 ”Vakuutusmaksujen maksaminen pakollista eläkevakuutusta varten” (alkuperäinen ja kopio).

Venäjän federaation eläkerahaston asiantuntijoiden alkuperäiskappaleet säilyvät, ja kopiot, joissa on leima, jotka antavat hyväksynnän tiedoksi. Jotkin rahanpesun selvittelykeskuksen sivukonttorit edellyttävät myös, että lähetät tiedotteen organisaation tarpeisiin.

Kirjanpitovirheet.

Kirjanpitovirheet voivat olla sekä teknisiä virheitä (aritmeettisia) että ensisijaisten asiakirjojen virheellistä suunnittelua.

Kun olet löytänyt virheen, sinun on päätettävä korjausten tekopäivästä. Se riippuu siitä, kun tunnistat väärän laskelman - ennen kuin vuosi tai sen jälkeen annettavat lausunnot hyväksytään. Jos se löytyy raportointivuodesta, on tarpeen korjata virheellinen laskenta samana kuukautena. Jos menetät tämän määräajan, mutta tilinpäätöstä ei ole vielä hyväksytty 31.12.

Kun kirjanpitäjä löytää virheitä tilinpäätöksen hyväksymisen jälkeen. Tässä tilanteessa sinun on tehtävä korjauksia kuukaudessa, jolloin virhe havaitaan. Samalla ei ole tarpeen muuttaa viime vuoden raportointia (tilinpäätösraportin 39 §) ja Venäjän valtiovarainministeriön 29.7.1998 antamassa määräyksessä hyväksymä raportointi nro 34n). Viime vuoden raportoidut tulot (tai kulut) kirjataan edellisten vuosien voitoksi (tai tappioiksi).

Kun teet oikaisuja kirjanpitoon, sinun on täytettävä kirjanpitäjän todistus. Se on tehty missä tahansa muodossa. Se voidaan hyväksyä yhtiön tilinpäätöksen laatimisperiaatteiden liitteenä.

7.2. Veroilmoitus USN: ssä

Raportit yksittäisistä ja vähimmäisveroista.

Veronmaksajien on annettava veroviranomaisille ilmoitus seuraavin ehdoin:

- raportointikauden tulosten mukaan viimeistään 25 päivää vastaavan raportointikauden päättymispäivästä;

- verokauden tulosten mukaan: organisaatiot - viimeistään päättyneen verokauden jälkeisen vuoden 31.3. mennessä - yksittäiset yrittäjät - viimeistään päättyneen verokauden jälkeisen vuoden huhtikuun 30. päivänä.

Venäjän federaation verolain 3646.19 §: n säännösten mukaisesti verotusaika on verotuksen kannalta kalenterivuosi, ja raportointijaksot ovat kalenterivuoden ensimmäinen vuosineljännes, puolivuosi ja yhdeksän kuukautta.

Ilmoitus koostuu kolmesta arkista. Otsikkosivu on vakio ja sen täyttää kaikki veronmaksajat. Itse ilmoitus sisältää:

- sek. 1 "Veronmaksajan mukaan maksettavan veron (vähimmäisvero) määrä, joka on maksettu yksinkertaistetun verotusjärjestelmän soveltamisen yhteydessä;"

- sek. 2 "Veron laskeminen (vähimmäisvero)",

Kun täytät INN-kentän, organisaatiot asettavat ensin kaksi nollaa ja syöttävät INN: n suoraan. Tämä selittyy sillä, että TIN: n määrittelemiseksi varatut solut ovat kaksitoista, se on yksittäisen yrittäjän TIN: n numeroiden määrä, toisin kuin kymmenen numeron muodostavan organisaation TIN.

Seuraavassa esimerkissä harkitsemme veroilmoituksen täyttämistä veronmaksajalle, joka valitsee tulon verotuksen kohteeksi.

Esimerkki raportoinnista USN

Vuoden 2007 ensimmäisellä puoliskolla organisaation kassaan ja niiden maksutiliin saamisten kokonaismäärä oli 320 000 ruplaa. Näistä verotettaviksi kirjattavat tulot ovat 300 000 ruplaa. Myös vaihtotilillä oli lainattujen varojen vastaanottaminen - 20 000 ruplaa, joita ei pitäisi sisällyttää veropohjaan eikä niitä oteta huomioon ilmoituksessa,

Ensimmäisellä vuosipuoliskolla työntekijöille kertynyt palkka oli 150 000 ruplaa. Pakollisten eläkevakuutusten vakuutusmaksujen määrä on 21 000 ruplaa. (150 000 ruplaa. × 14%). Vakuutusmaksut maksetaan kokonaan.

Vuoden 2007 ensimmäisellä puoliskolla järjestöt maksoivat työntekijöille tilapäisiä työkyvyttömyysetuuksia 12 000 ruplaa, mukaan lukien:

omien varojen kustannuksella - 10 000 ruplaa;

venäjän federaation FSS: n kustannuksella - 2 000 ruplaa.

Organisaatio ei maksa vapaaehtoisesti työntekijöiden sosiaalivakuutuksen vakuutusmaksuja tilapäisen työkyvyttömyyden tapauksessa.

Vuoden 2007 ensimmäisen vuosineljänneksen tulosten mukaan organisaatio laski yhden veron ennakkomaksun 1000 ruplaa.

Linjalla 010 heijastetaan tuloja, jotka tunnustetaan verotettavaksi kohteeksi eli 300 000 ruplaa. Tämä indikaattori ei heijastu riville 040, se on toistettava rivillä 060. Veron laskentaperuste on siis 300 000 ruplaa.

Linjalla 080 ilmoitetaan lasketun veron määrä - 18 000 ruplaa. (300 000 ruplaa. × 6%).

Rivi 110 kirjaa pakollisen eläkevakuutuksen raportointikaudelta maksettujen vakuutusmaksujen määrän ja maksetaan työntekijöille vuoden ensimmäisellä puoliskolla väliaikaisen työkyvyttömyysetuuksien keinoista, mikä puolestaan laskee (mutta enintään 50%) puolen vuoden laskennallisen veron määrää.

Tämä määrä lasketaan seuraavasti.

Puolivuoteen laskettu vero on 18 000 ruplaa. Näin ollen enimmäismäärä, jolla voit vähentää arvioitua yksittäistä veroa, on 9000 ruplaa. (18 000 ruplaa, × 50%).

Vertaa maksettujen vakuutusmaksujen määrää, tilapäisiä työkyvyttömyysetuuksia ja enimmäismäärää, jolla voit vähentää kertynyttä summaa. Maksettujen vakuutusmaksujen ja maksujen määrä. Näin ollen talousarvioon maksettavaa veroa voidaan vähentää vain 9 000 ruplaan.

Lapselle 120 lasketaan edellisten raportointijaksojen laskennallisen veron määrä. Meikkitaiteilijamme on 1000 ruplaa.

Linja 130 heijastaa puolivuosittain maksettavan veron määrää. Tämä indikaattori lasketaan riville 030, riville 110 ja riville 120 lasketun veron määrän välisenä erona. Esimerkkinä tämä indikaattori on 8 000 ruplaa. (18 000 ruplaa. - 9 000 ruplaa. -1 000 ruplaa.),

Se on kirjoitettava riville 030. 1.

Linja 140 heijastaa raportointikaudella vähennettävän veron määrää. Esimerkissä rivi 140 sisältää viivaa.

Veronmaksajien, jotka tunnustavat ”tulon” verotuksen kohteena, rivi 150 ei ole suoritettu, myös verokauden osalta.

Eläkemaksuja koskevat raportit. Yksinkertaistetun verotusjärjestelmän (USN) nojalla rekisteröidyt organisaatiot toimittavat tiedot arvioidusta ja maksetuista ennakkomaksuista (eläkemaksut) lomakkeen 1151058 laskennassa, joka on toimitettu viimeistään sen kuukauden 20 päivänä, joka seuraa raportointia, veroviranomaiselle Venäjän veroviraston hyväksymä yhteistyössä rahanpesun selvittelykeskuksen kanssa.

Vakuutusyhtiöt toimittavat veroviranomaiselle ilmoituksen vakuutusmaksuista lomakkeella 1151065 viimeistään päättyneelle laskutuskaudelle seuraavan vuoden 30 päivänä, Venäjän vero- ja tullihallinnon ministeriön hyväksymässä muodossa yhteistyössä rahanpesun selvittelykeskuksen kanssa.

Laskelmat (verotuksen ajankohdan tulosten - ilmoituksen) on sisällettävä seuraavat osat:

- otsikon osan sivu 001;

- sek. 1 "Pakollisen eläkevakuutuksen vakuutusmaksujen ennakkomaksut vakuutuksenottajan mukaan";

- sek. 2 "Pakollista eläkevakuutusta koskevien vakuutusmaksujen ennakkomaksujen laskeminen";

- sek. 2.1 ”Pakollisen eläkevakuutuksen vakuutusmaksujen ennakkomaksut”.

Laskelmat on toimitettava verovalvontaviranomaiselle (jäljennöksen siirtämiseksi rahanpesun selvittelykeskukselle) rekisteröintipaikassa viimeistään kahdentenakymmenentenä päivänä raportointikauden jälkeen.

Henkilökohtaisen tuloveron raportit. Henkilökohtaisen tuloveron raportit toimitetaan kunkin vuoden huhtikuun 1. päivään mennessä.

Tuloveroa, arvonlisäveroa, omaisuutta koskevat raportit eivät luovu.

On välttämätöntä toimittaa maa-alueen verolomakkeesta 1153005 (vuodesta 2006 lähtien uusi), maksut, jotka koskevat suurimpia sallittuja päästöjä (päästöjä) luonnolliseen ympäristöön - ympäristön keräämiseen jne.

Virheitä veroilmoituksessa.

Verovirheiden etsiminen, sinun on korjattava ne siinä vaiheessa, kun virhe tehtiin. Ainoa poikkeus tähän sääntöön on se, että vianmäärityksen päivämäärää ei voida määrittää tarkasti. Vain tässä tapauksessa se olisi otettava huomioon, kun se paljastui (Venäjän federaation verolain 54 §).

Veroilmoituksessa on tehtävä korjauksia. Jos löydät veronpalautuksen, on parempi maksaa se takaisin ennen päivitetyn ilmoituksen lähettämistä (verolain 4 §: n 81 §). Rangaistus on 20 prosenttia maksamattomasta määrästä (Venäjän federaation verolain 122 artikla). On myös tarpeen laskea ja maksaa seuraamuksia keskuspankin jälleenrahoitusasteen ja viivästyspäivien määrän perusteella (Venäjän federaation verolain 75 artikla).

Muista, että tarkistettu ilmoitus on toimitettava vain yhdessä tapauksessa: jos virhe johtaisi veropohjan aliarviointiin. Tämä näkyy suoraan verolain 81 §: n 1 momentissa. Muussa tapauksessa tarkistetun ilmoituksen jättäminen tarkastukseen on oikeutesi, ei velvollisuus. Rahoitusosasto vahvistaa tämän kannan 14. heinäkuuta 2004 päivätyssä kirjeessä nro 03-03-05 / 3/59.

Jos kuitenkin toimitat tarkistetun ilmoituksen, kun lisäät veropohjaa, saat oikeuden palauttaa maksettu vero tai korvata se tulevia maksuja vastaan. Tätä varten sinun täytyy kirjoittaa veroilmoitukseen (Venäjän federaation verolain 78 artikla).

Koska verot lasketaan suoriteperusteisesti, ei ole välttämätöntä toimittaa vuosittaista veroilmoitusta, vaan myös ensimmäisen vuosineljänneksen, puolivuotiskauden, 9 kuukauden ilmoitukset.

Art. 119 "Veroilmoituksen jättämättä jättäminen" NK ja Art. Venäjän federaation hallintokoodin 15.5 (johtajan ja pääkirjanpitäjän) osalta tässä tapauksessa sitä ei sovelleta, koska ilmoituksen jättämiselle ei ole määräaikaa.

7.3. Verotusta ja maksuja koskevan lainsäädännön rikkomista koskevan vastuun valvonta ja soveltaminen

Venäjän federaation verolain 122 §: ssä vahvistetaan vastuu veron määrän maksamatta jättämisestä tai epätäydellisistä maksuista veropohjan aliarvostuksen, muun veron virheellisen laskennan tai muun laittoman toiminnan (toimettomuuden) seurauksena.

”Maksumaksujen laiminlyönnillä tai veromaksujen puutteellisella maksamisella” veronmaksajalla on velkaa asianomaiselle budjetille (budjettirahasto) maksamaan tietty vero tässä artiklassa määriteltyjen toimien (toimet tai laiminlyönnit) seurauksena.

Jos verovelvollisella on edellisellä kaudella liian suuri vero, joka on päällekkäinen tai sama kuin saman veron summa, joka on aliarvioitu seuraavalla kaudella ja maksettava samaan talousarvioon (budjettivarojen ulkopuolinen rahasto), tätä ylikorvausta ei aikaisemmin korvata muista tämän veron veloista . \\ t Venäjän federaation verolain 122 §: ää ei ole, koska veron määrän alentaminen ei johtanut velan syntymiseen talousarvioon (talousarvion ulkopuolinen rahasto) tietyn veron maksamisen osalta.

Jos veronmaksajalla on myöhempinä ajanjaksoina veronmaksu verovelvollisuuteen verrattuna, verovelvollinen voidaan vapauttaa verovelvollisen vastuusta. Verolain 122 §: ssä, ainoastaan, jos ne täyttävät 4 artiklan 4 kohdassa määritellyt edellytykset. Verolain 81 §: ssä.

Art. RF-verolain 81 §: ssä todetaan, että jos veronmaksaja esittää veroilmoituksen täydennys- ja muutoshakemuksen veroilmoituksen jättämisen ja veronmaksupäivän jälkeen, verovelvollinen vapautetaan verovelvollisuudesta, jos veronmaksaja on tehnyt mainitun ilmoituksen ennen veron löytämistä. edellä mainitun artiklan 1 kohdassa tarkoitetut elinolosuhteet tai kenttätarkastuksen nimeäminen. Veronmaksaja vapautetaan vastuusta mainitun lausekkeen mukaisesti edellyttäen, että veronmaksaja on maksanut puuttuvan veron määrän ja vastaavat seuraamukset ennen tällaisen hakemuksen jättämistä.

Jos veroilmoituksen muutoshakemuksen jättämisen yhteydessä veroviranomaiselle maksettiin saman veron liian suuri maksu ja veronmaksaja jätti veroviranomaiselle hakemuksen siitä, että maksetun veron määrä on korvattava edellisen verokauden aikana syntyneiden velkojen takaisinmaksuun. 5 Art. Venäjän federaation verolain 78 §: ssä, ja myös jos tämä ylikorvaus on päällekkäinen tai sama kuin viivästyskorko, ei ole mitään syytä saattaa verovelvollista vastuuta koodeksin 122 artiklassa.

Art. Verolain 119 §: n mukaan verovelvollisen laiminlyöminen jättämään veroilmoituksen veroviranomaisille vero- ja palkkiosäännöstön mukaisesti, kun ei ole todisteita tämän artiklan 2 kohdassa tarkoitetusta verovelvollisuudesta, seurauksena on 5 prosentin sakko maksettavasta verosta (lisämaksu) ) tämän ilmoituksen perusteella jokaiselle täyteen tai epätäydelliseen kuukauteen sen esittämiselle asetetusta päivästä, mutta enintään 30 prosenttia määrätystä määrästä ja vähintään 100 ruplaa.

Art. Verolain 119 §: n mukaan verovelvollisen jättämästä veroilmoitusta veroviranomaiselle verolainsäädännössä vahvistetusta verolainsäädännössä asetetusta määräajasta yli 180 päivää on seurauksena 30 prosenttia tämän ilmoituksen perusteella maksettavan veron määrästä ja 10 prosenttia maksettavan veron määrästä. tämän ilmoituksen perusteella jokaista täydellistä tai epätäydellistä kuukautta 181. päivästä.

Sovellettaessa Art. Venäjän federaation verolain 119 §: n mukaan on otettava huomioon, että jos veroilmoitusta ei esitetä veroja ja palkkioita koskevan lainsäädännön mukaisesti, jonka lisämaksu on nolla, veronmaksajalle sovelletaan 100 ruplaa.

Ylikorvaus tai veronmaksun tosiasiallinen maksaminen henkilökohtaisella tilillä ei vaikuta siihen, että verovelvolliselle on asetettu verovelvollisuutta koskevan veroilmoituksen jättämiselle asetetun määräajan rikkomista koskeva vastuu.

Art. Venäjän federaation verolain 115 §: ssä säädetään, että veroviranomaiset voivat nostaa kanteen verovelvollisen perintää koskevan vaatimuksen esittämiseksi viimeistään kuuden kuukauden kuluttua veronloukkauksen havaitsemispäivästä ja asianomaisen säädöksen laatimisesta (seuraamusten perintämääräys).

RSFSR-lain 7 §: n "RSFSR: n valtion veropalvelusta" lauseke antoi veroviranomaiselle oikeuden määrätä hallinnollisia sakkoja yritysten, laitosten ja järjestöjen virkamiehille, jotka ovat syyllistyneet tilinpäätösraporttien, taseiden, laskelmien ja ilmoitusten jättämiseen, ennenaikaiseen esittämiseen tai esittämiseen ja muut asiakirjoihin, jotka liittyvät verojen ja muiden maksujen laskemiseen ja maksamiseen talousarvioon - kahdesta viiteen vähimmäispalkkaan kullekin tekijälle, ja samat toimet toistuvat vuoden kuluessa hallinnollisen seuraamuksen määräämisestä - 5–10 kertaa vähimmäispalkasta.

Art. Venäjän federaation verolain 126 §: n mukaan veronmaksajan (veroedustajan) epäonnistuminen toimittaa asiakirjoja ja (tai) muita tietoja veroviranomaisille tietyn ajan kuluessa johtaa siihen, että jokaisesta jätetystä asiakirjasta on määrätty 50 ruplaa.

Yksinkertaistettu kirjanpito ja raportointi eivät liity verotukseen. Yritykset voivat toimia sekä UPDF: ssä että muissa liikennemuodoissa, mukaan lukien yleinen. Tällainen mahdollisuus annetaan pienille yrityksille, voittoa tavoittelemattomille järjestöille (paitsi ulkomaisille edustajille) ja Skolkovon osallistujille.

Yksinkertaistetulla tavalla oikeushenkilöille asetetut vaatimukset ovat tiukemmat: muun muassa niiden poistettavien käyttöomaisuushyödykkeiden arvo taseessa ei saa ylittää 100 miljoonaa ruplaa. Niinpä yksinkertaistettu saldo vuosien 2016 ja 2017 osalta voidaan koota käyttäen liittovaltion lain nro 402-ФЗ mukaista yksinkertaistettua järjestelmää ja valtiovarainministeriön määräyksellä. Raportoinnin yksityiskohdat jäävät kuitenkin LLC: n harkinnan mukaan: täydet ja lyhyet vaihtoehdot ovat sallittuja.

Yksittäisten yrittäjien ja osakeyhtiöiden vuotuinen lomake yksinkertaistetussa verojärjestelmässä: mikä on tasapaino vuodelle 2016

Miten tehdään yksinkertaistettu tase yksinkertaistetulle verojärjestelmälle vuodelle 2016: lomake ja suositukset

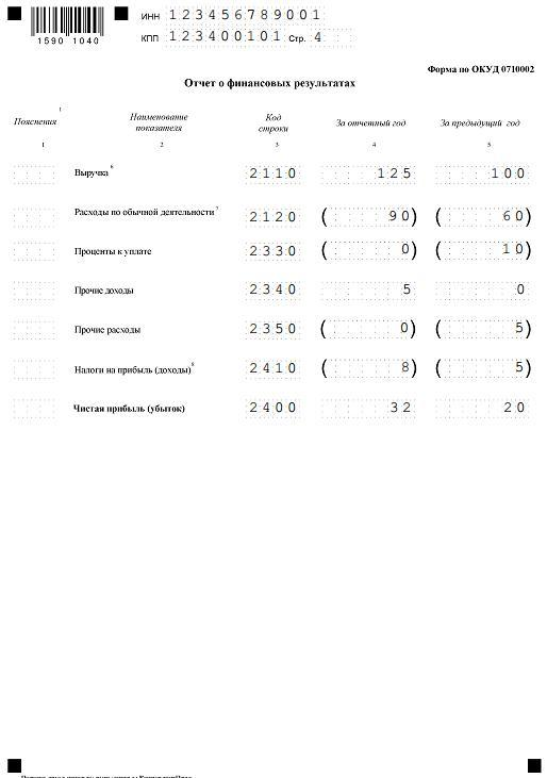

Ensin on suljettava tilinpäätösraportointikausi. Taseen pienentämiseksi tilinpäätös 90, 91 ja 99 on suljettu raportointivuoden 31 päivänä joulukuuta - tätä kutsutaan uudistukseksi. Yksinkertaistettu tase, jossa on USN 2016, on sama kuin tavallisen. Tarvittavat merkinnät on esitetty taulukossa, joka on esimerkki taloudellisten tulosten raportin täyttämisestä näiden kuvien perusteella. 2. Tällaisten yhteisöjen osalta arvonlisäverot ja valmisteverot (90-3, 90-4, 91-3) eivät ole merkityksellisiä.

Taulukko - Reformaation postitukset

Kuva 2. Esimerkki vuoden 2016 taloudellisia tuloksia koskevasta kertomuksesta

Ennen USN: n taseen laatimista vuonna 2017 lomake ladataan esimerkiksi GNIVTS FTS: n valtion verkkosivustolta. Lomakkeiden tiedot voidaan syöttää manuaalisesti tietokoneella tai automaattisesti kirjanpito-ohjelman avulla.

USN: n vuoden 2016 saldo oli tarpeen kulua 31. maaliskuuta, ja vuonna 2017 sen on läpäistävä ennen 31.3.2018. Yksinkertaistetussa tilin neljännesvuosittaiset yritykset eivät raportoi. On tarpeen antaa tilinpäätökset liittovaltion verovirastolle ja Rosstatille (tilastollisten raporttien ohella). Joillakin organisaatioilla tasetiedot ovat julkisia esimerkiksi NPO: lle, ja ne on julkaistava painetussa muodossa. Tämä vaatimus ei kuitenkaan koske useimpia tavallisia organisaatioita.

USN: n saldon täsmällinen täyttäminen vuonna 2016

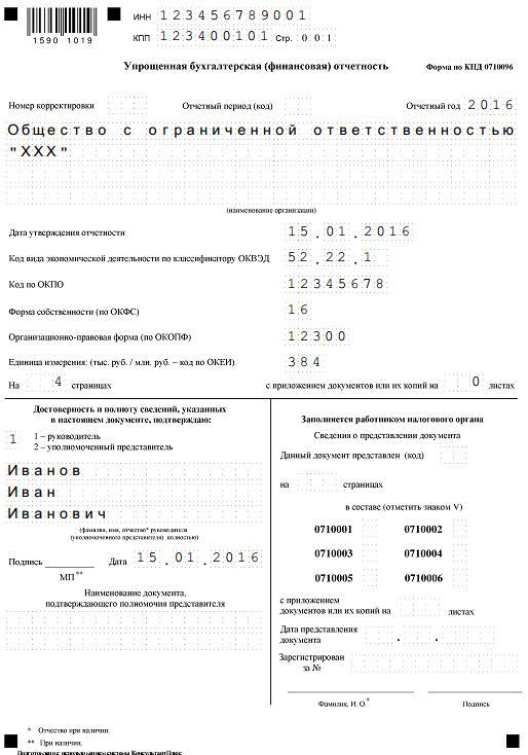

Vuoden 2016 uusien tilinpäätösten kaksi ensimmäistä sivua koskevat tiedot olisi yksinkertaistettava kaikilla organisaatiota koskevilla tiedoilla ja tilinpäätöstiedot:

Kuva 3. Tilinpäätöksen kuvaavat sivut

Taseen laatiminen USN: ssä vuodelle 2016 merkitsee vain 5 tyyppistä omaisuutta ja 8 erilaista velkaa (kuva 1). Passiivisia tilejä esitettiin yksityiskohtaisemmin edellisessä muodossa. Organisaation varojen määrittelyyn tarvitaan kaksi lisättyä erää ”sijoitusrahastot” ja ”kiinteän ja erityisen arvokkaan irtaimen omaisuuden rahasto”. Niissä on mainittava tiedot pääomarahastoista, jotka on tarkoitettu pääoman korjaamiseen, käyttöomaisuuden tai innovaatioiden uudistamiseen. Lisäksi monien organisaatioiden on vastattava kiinteistöjen tai ajoneuvojen arvoa taseessa.

Huomaa: rivikoodi vastaa tiliä, jolla on suurin osuus. Esimerkiksi yrityksellä on aineettomat hyödykkeet 100 tuhatta ruplaa kohti. (koodi 1110) ja rahoitusinvestoinnit 50 000 ruplaan. (koodi 1170). Rivi ”Aineettomat, rahoitus- ja muut pitkäaikaiset varat” -raportti sisältää koodin 1110, mutta molempiin tileihin merkitään 150 000 ruplaa.

Yhtiön liikevaihto on esitetty tuloslaskelmassa (kuva 2). Se täytetään yksinkertaistetulla verotusjärjestelmällä vuonna 2016 yksinkertaistetulla kirjanpidollisella saldolla, joka tunnetaan myös nimellä Form 2, tulosraportti.

Näyte valmiista taseesta USN: ssä vuonna 2017

Kannattavan yrityksen tilinpäätökset yksinkertaistetusti 2016 (täysi, tuhat ruplaa):

Taloudellinen raportointi kannattamaton yritys (USN "tulot miinus menot"). Lomake lomakkeen 2 täyttämiseksi tappiolla on hieman erilainen kuin "kannattava" vaihtoehto. USN: n LLC: n taseessa ei ole eroja vuoden 2016 aikana:

Ole valmis antamaan selityksiä verotarkastajille tappioiden sattuessa. Voit välittömästi antaa selittävän huomautuksen niiden esiintymisen syistä. Yrityksiltä ja yksinkertaisemmasta toimintatilasta hyötyviltä yrittäjiltä ei vaadita sitä kokonaisuudessaan. Tappiot voidaan selittää erääntyneiden saamisten kirjaamisella jne. Veroviranomaiset voivat selventää ja aikomuksia korjata tilannetta.

Organisaatioiden raportointi yksinkertaistetun verotusjärjestelmän mukaisesti

Kuukausittainen raportointi:

Lomake СЗВ-М, joka toimitetaan eläkerahastolle viimeistään 15 päivänä raportointikuukautta seuraavan päivän jälkeen.

Raportointijaksoja koskevat raportit (1 neljännes, 1 puoli vuotta, 9 kuukautta) 1.1.2017 alkaen:

- Venäjän federaation sosiaalivakuutusrahaston varoista FSS: n lomakkeessa 4 (onnettomuuksista ja ammattitaudeista maksettavat palkkiot) - maksetaan FSS: lle viimeistään 20 (paperilla) tai 25 (sähköisessä muodossa) raportointikauden jälkeiseltä kuukaudelta.

- Eläkesäätiön, MHIF: n ja FSS: n vakuutusmaksujen laskeminen (väliaikaisen työkyvyttömyyden ja äitiyden osalta) KND-1151111 muodossa - toimitetaan alueelliselle verovirastolle viimeistään raportointijaksoa seuraavan kuukauden 30 päivänä.

- Organisaatioiden tuloveroilmoitus (ne luovutetaan verotettavaan tuloon verovelvollisille verolain 284 §: n 1.6, 3. ja 4. momentissa säädetyillä hinnoilla. Se toimitetaan verovirastolle viimeistään raportointikautta seuraavan kuukauden 28. päivänä (vuotuinen ilmoitus toimitetaan ennen 28. maaliskuuta) Ilmoitus olisi myös annettava niille organisaatioille yksinkertaistetusta verojärjestelmästä, joka on veroagentti (esimerkiksi maksettaessa osinkoja oikeushenkilöille, maksettaessa osinkoja luonnollisille henkilöille, organisaatio ei ole veroagentti!)

- Arvonlisäveroilmoitus. Se on vuokrattu, jos organisaatio on veroasiamies tai laskuttanut arvonlisäveron ja on velvollinen maksamaan veroa talousarvioon. Vuokrataan verohallinnossa organisaation rekisteröintipaikassa viimeistään kertomusvuosia seuraavan kuukauden 25. päivänä.

- Organisaatioita ja yksittäisiä yrittäjiä, jotka työskentelevät välityssopimuksilla (palkkiot, virasto jne.), Joissa verovelvolliset soveltavat ESS: ää ja laskevat / vastaanottavat laskut, joissa on arvonlisäveroa niiden kanssa, vaaditaan viimeistään kertomusvuoden jälkeisen kuukauden 20. päivänä, toimittaa IFTS: lle sähköisesti lähetettyjen tai vastaanotettujen laskujen lokit.

- Veroagentin 6-NDFL laskemien ja pidättämien henkilökohtaisen tuloveron määrien laskeminen. Se toimitetaan viimeistään raportointikautta seuraavan kuukauden 30 päivänä. Vuosittainen lomake toimitetaan viimeistään 1. huhtikuuta.

- Kiinteistövero-organisaatioiden ennakkomaksujen laskeminen. Se vuokrataan, jos organisaatiolla on kiinteistön verotuksellisen arvon perusteella verotettavaa kiinteistöä. Tällaisen omaisuuden luettelo on määritelty verolain 378 artiklan 2 kohdassa. Se toimitetaan viimeistään raportointikautta seuraavan kuukauden 30 päivänä. Vuosi ei ole laskenta, vaan ilmoitus, jättämisen määräaika on 30. maaliskuuta.

Kiinnitä huomiota! Yksinkertaistettua verojärjestelmää koskevia ilmoituksia raportointikauden tuloksista ei anneta, mutta on välttämätöntä tehdä ennakkomaksuja veroon (viimeistään raportointikautta seuraavan kuukauden 25. päivänä). Myöskään neljännesvuosittaisia maksuja kuljetuksesta ja maamaksuista ei vuokrata, mutta jos paikallinen laki edellyttää ennakkomaksujen maksamista, ne on maksettava.

Raportointi vuodelta

Lisätään kohdissa 1-6 mainittuihin lausuntoihin

- Organisaation kirjanpitoilmoitukset. Se toimitetaan veroviranomaisille ja Rosstatille viimeistään 31. maaliskuuta.

- Tiedot työntekijöiden keskimääräisestä lukumäärästä toimitetaan liittovaltion verohallinnon tarkastukseen organisaation rekisteröintipaikassa viimeistään 20. tammikuuta.

- Julistus yhtenäisestä verosta yksinkertaistetusta verojärjestelmästä - jätetään verohallinnolle organisaation rekisteröintipaikassa viimeistään 31. maaliskuuta.

- Tiedot 2-NDFL-lomakkeessa olevien henkilöiden tuloista, jotka on toimitettu Federal Tax Service -yksikön tarkastukseen viimeistään 1. huhtikuuta.

- Maa-veroilmoitus (vain maamaksujen veronmaksajille, eli niille, jotka omistavat maata) toimitetaan liittovaltion veropalveluvirastolle 1. helmikuuta asti.

- Kuljetusveroilmoitus (vain kuljetusveron veronmaksajille, eli ajoneuvot omistaville järjestöille) jätetään veroon 1. helmikuuta asti.

- FSS: n päätoiminnan vahvistaminen (vakuutusmaksujen määrittämiseksi onnettomuuksista ja ammattitaudeista) toimitetaan FSS: lle ennen 15.4. Esitellään kaksi lomaketta - päätoimintaa vahvistava todistus ja päätoiminnan vahvistava lausunto.

- Henkilökohtainen raportointi eläkerahastoon. Lomakkeet СЗВ-СТАЖ ja ОДВ-1. Se toimitetaan eläkerahaston alueelliselle sivukonttorille ennen raportointikaudelle seuraavan vuoden 1 päivää maaliskuuta.

Tilastollisesta raportoinnista tulisi sanoa erikseen. Koska lomakkeita on paljon, osa niistä riippuu toiminnan tyypistä ja / tai alueesta, ei ole mahdollista antaa yleistä lomakkeiden luetteloa organisaatioille. Siksi on parempi oppia tilastollisen raportoinnin tarpeesta tilastollesi.