Veron, seuraamusten ja sakkojen määrä. Hakemus palautuksen tai palautuksen palauttamiseksi

31.3.2017 alkaen liittovaltion veroviraston määräyksellä hyväksymä ylimaksujen, maksujen, seuraamusten ja sakkojen palautus ja korvaus 03.03.2015 nro ММВ-7-8 / [sähköposti suojattu], vanhenee. Nyt nämä asiakirjat on toimitettava Venäjän liittovaltion verohallinnon 14. helmikuuta 2017 hyväksymien uusien lomakkeiden mukaisesti. MMP-7-8 / [sähköposti suojattu]

Jos haluat palauttaa tai laskea liikaa maksettua veroa, tämä tieto on sinulle.

Vanhoista muodoista on useita merkittäviä eroja.

Ensimmäinen on sovelluksen sivujen määrä. Vanhat lomakkeet koostuivat yhdestä arkista, uudet lomakkeet sisältävät 3 sivua (jos tämä on palautuspyyntö) ja 2 sivua (jos tämä on offset-hakemus).

Toinen on hakemuslomake. Vanhat lomakkeet laadittiin liikekirjeen muodossa, uudet lomakkeet ovat samankaltaisia kuin ilmoitukset: kullakin sivulla viivakoodi, ”hakijan tiedot” -osiossa, tavallisen nimen, TIN: n ja yksityisen tai yksittäisen yrittäjän osoitteen lisäksi, on kenttä, jolla täytetään passin tiedot, ja oikeushenkilöiden on ilmoitettava organisaation yksityiskohdista, on täytettävä organisaation johtajan tai sen edustajan nimi.

Kolmas ja todennäköisesti kaikkein merkittävin ero on se, että voit palauttaa tai lunastaa ylijäämän paitsi verojen lisäksi myös pakollisen eläkevakuutuksen, pakollisen sairausvakuutuksen ja tilapäisen työkyvyttömyyden ja äitiyden yhteydessä suoritettavien maksujen osalta. Tämä johtuu siitä, että 1.1.2017 alkaen pakollisen eläkkeen ja sairausvakuutuksen vakuutusmaksut sekä tilapäinen työkyvyttömyys ja äitiys liittyvät Venäjän federaation verolainsäädäntöön ja raportit jätetään veroviranomaisille.

Vuodesta 2017 alkaen et voi lukea erilaisia vakuutusmaksuja. Selvitys on sallittua vain yhden tyyppisten maksujen puitteissa (Venäjän federaation verolain 78 §: n 1.1.1 kohta). Esimerkiksi eläkemaksujen ylikorvaus vuodesta 2017 alkaen voidaan hyvittää vain niiden tulevia maksuja vastaan. Tämän korvauksen korvaamiseksi lääketieteellisten tai sosiaaliturvamaksujen viivästymisen takia järjestöllä ei ole vuodesta 2017 lähtien oikeutta.

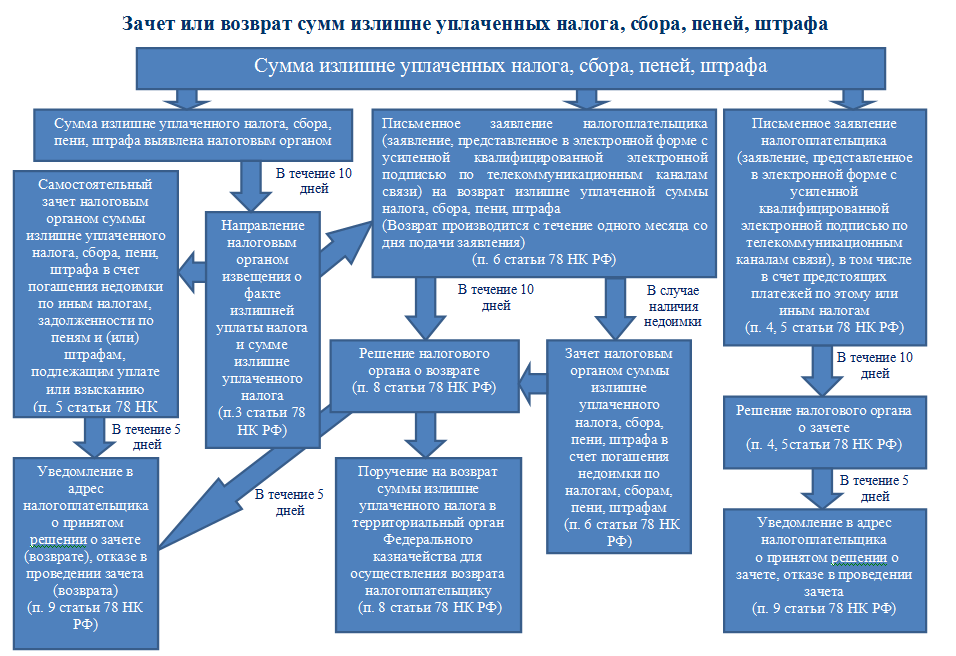

Voit jättää korvauksen tai palauttaa maksetun veron määrän kolmen vuoden kuluessa tämän summan maksamisesta. Päätöksen siitä tekee veroviranomainen 10 päivän kuluessa sen vastaanottamisesta. Veroviranomaisen on ilmoitettava päätöksestään viiden päivän kuluessa päätöksen tekemisestä. Tämä viesti välitetään organisaation johtajalle, yksilölle, heidän edustajilleen henkilökohtaisesti vastaanottamisen yhteydessä tai muulla tavalla, joka vahvistaa tosiasian ja vastaanottopäivän.

Jos liian suuria määriä ei palauteta määräajassa - 1 kuukausi, voit periä korkoistaan Venäjän federaation keskuspankin jälleenrahoituskoron jokaista viivästyspäivää kohden (RF-verolain 78 §). Mutta jos veronmaksajalla on velkaa veroista, seuraamuksista, sakoista, maksetut määrät ovat ensinnäkin takaisin tällaisen velan takaisinmaksua (RF-verolain 79 §: n 1 momentti).

Tarkastuselimellä on oikeus tehdä päätös maksetun veron kuittaamisesta 10 päivän kuluessa hakemuksen jättöpäivästä. Lisäksi monet organisaatiot uskovat, että veroa voidaan pitää maksettuna päivänä, jona maksu on maksettu. Viranomaisilla (Venäjän valtiovarainministeriön elokuun 02, 2011, 03-02-07 / 1-273 päivätyillä kirjeillä, päivätty 25.7.2011, nro 03-02-07 / 1-260) on kuitenkin erilainen mielipide. He uskovat, että vero olisi katsottava maksettavaksi vain päivänä, jona allekirjoitetaan päätös ylikorvauksen korvaamisesta, eli silloin, kun vero hyvitetään suoraan (RF-verolain 45 §: n 3 momentin 4 kohta).

On käynyt ilmi, että jos organisaatio toimitti luottohakemuksen viimeisenä veronmaksupäivänä, vero katsotaan maksamattomaksi, kunnes tarkastus on tehnyt päätöksen (10 työpäivän kuluessa). Niinpä jokaisena veropäivämäärän viivästymispäivänä maksetaan seuraamuksia lainsäädännössä vahvistetusta maksupäivästä ja kuittauspäätöksestä (RF-verolain 75 §: n 3 momentin 2 kohta).

Lisäksi aiemmin ilmoitetun talousosaston työntekijät (Venäjän valtiovarainministeriön kirje helmikuun 12. päivänä 2010 nro 03-02-07 / 1-62), että verolainsäädännössä ei säädetä seuraamusten määrän laskemisesta ennen kuin veroviranomainen päättää korvata määrät maksettu vero.

Tuomioistuinten mielestä, jos tarkastuslaitos on antanut mahdollisuuden kuittaukseen, seuraamusten määrääminen on laitonta. Näin ollen eräässä tuomiossa välimiehet selittivät, että korkojen kertyminen tehdään, jotta voidaan korvata budjettitappiot veron määrien myöhässä maksamisen vuoksi. Tarkasteltavana olevassa riita-asiassa budjetti ei aiheuttanut tappioita, mikä tarkoittaa, että veroviranomaisen seuraamukset ovat laittomia. Tuomarit totesivat myös, että organisaatio oli täyttänyt velvollisuutensa maksaa vero, lähettämällä selvityksen maksujen suorittamisesta ennen veron maksamisen määräaikaa. Tältä osin veroviranomaisen korkokertymä on laitonta (FAS PO: n postitus 15. toukokuuta 2008 nro A57-14501 / 07-17).

Muut tuomioistuimet kannattivat myös järjestöjä ja selittivät, että verolain 75 §: n 1 momentin mukaan seuraamukset maksetaan viivästyskorvauksessa, eli veron määrä, joka ei ole maksettu lakisääteisenä aikana.

Huomaa, että tuomioistuimessa on tärkeää todistaa, että yritys on esittänyt korvaushakemuksen viimeistään veron maksamiselle asetetussa määräajassa ja että talousarvioon ei kohdistunut tappioita.

Kuten näemme, Venäjän valtiovarainministeriön kanta ei ole ainoa, ja jos yritys on valmis menemään tuomioistuimeen, on mahdollisuus voittaa asia. Kaikki yritykset eivät kuitenkaan ole valmiita puolustamaan näkemystään tuomioistuimessa, joten näytämme teille, miten toimimme maksamaan ajoissa.

Paikalliset verotarkastajat noudattavat todennäköisesti Venäjän valtiovarainministeriön lausuntoa ja perivät seuraamuksia. Niinpä yrityksen tulisi ottaa huomioon rahoittajien neuvot. Jos haluat maksaa maksun ajoissa, organisaation tulee:

- jos maksetaan ylikorvausta, sovi yhteen veron kanssa;

- jätettävä korvaushakemus ennen veron maksamisen päättymistä, mutta viimeistään 10 päivää ennen tätä kohtaa (muutoin tarkastuslaitoksella on oikeus periä seuraamuksia ennen korvauspäätöksen tekopäivää);

- hallita jokaista verokohtaa: onko lausunto tullut toimeenpanijaan, missä vaiheessa päätös on.

Usein on tilanteita, joissa yritys esittää hakemuksen, jonka mukaan maksu on maksettava ajoissa, ja verovirasto ”ei huomaa” sitä. Itse asiassa veroa ei makseta, mikä on itse veroviranomaisen syynä. Siksi verovapautusvaatimukset, joihin on kirjattu kirjallinen luottoilmoitus, ovat perusteettomia. Niinpä on lainvastaista periä organisaation vero ja seuraamukset sekä sakot, koska yrityksellä ei ollut tosiasiallisesti velkaa tästä summasta. Nämä määrät on listattu yrityksen osalta tarkastuksen laiminlyönnin vuoksi, mikä ei päättänyt hyvissä ajoin korvata liian suuria kerättyjä määriä, jos siihen oli oikeudellisia syitä. Siksi samanlaisessa tilanteessa organisaation pitäisi mennä tuomioistuimeen ja osoittaa veronpalautuksen olemassaolo.

Muista, että veronpalautuksen korvaaminen voi olla vain samassa budjettitasossa (liittovaltion, alueellinen, paikallinen), jossa oli ylijäämä.

Jos organisaatio on maksanut veron liian suureksi ja on muita maksuja, seuraamuksia ja sakkoja maksamatta jääneitä veroja, veroviranomaisella on oikeus erottaa itsenäisesti tämä ylijäämä takaisin. Mutta jos tarvitaan korvausta tämän tai muiden verojen tulevia maksuja vastaan, tarvitset yrityksen kirjallisen lausunnon. Sen pitäisi olla missä tahansa muodossa. Tärkeintä on mainita siinä organisaation yksityiskohdat, vero, jolle maksetaan ylijäämä, ja mitkä maksut se on lähetettävä. Olisi myös hyödyllistä ilmoittaa ylikorvauksen syy ja liittää tositteet (esimerkiksi maksumääräys, pankkitili).

Artikkelin tarkastelu:

Maxim Zolotykh ,

Oikeudellinen neuvonantaja Expert, oikeudellinen neuvonantaja GARANT

Jokainen veronmaksaja voi muodostaa liikaa veroja. Ylikorvaus on maksettava, jos veronmaksaja maksaa verot (seuraamukset, sakot) suuremmalla määrällä kuin laki vaatii. Kyllä, ja veroviranomaiset usein syntiä liian suuriksi elpyminen maksut talousarvioon.

Joka tapauksessa veronmaksajalla on oikeus oikea-aikaisesti luotto tai paluu määrärahoja, jotka on aiheettomasti siirretty tai otettu talousarvioon.

Liian maksettujen (ylimaksuisten) maksujen, seuraamusten ja sakkojen luotto ja palautus on myös säädetty valtion varoista:

- Venäjän federaation eläkerahasto (\\ t FIU),

- Liittovaltion pakollinen sairausvakuutusrahasto ( FFOMS),

- Venäjän federaation sosiaalivakuutusrahasto ( FSS).

- Väärä verolaskenta: epätarkkuus veropohjan laskemisessa, väärän verokannan soveltaminen jne. Lisäksi maksu on maksettu liikaa, jos veronmaksaja itse laskee maksun määrän väärin ilman veroviranomaisen osallistumista.

- Virheet maksumääräysten täyttämisessä veron, seuraamusten ja sakkojen maksamista varten, mikä merkitsi niiden siirtämistä talousarvioon liian suurina määrinä. Tämä voi johtaa esimerkiksi siihen, että veronmaksaja on ilmoittanut maksamansa yliarvioidun summan maksamisesta virheellisestä BCF: stä.

- Muutokset aikaisempiin ajanjaksoihin sovellettaviin verolakiin. Esimerkiksi veronpalautus voi tapahtua, kun etu otetaan käyttöön, jota on sovellettu kuluvan vuoden alusta lähtien.

- Verokauden tulosten mukaan lasketaan veron määrä vähennykseen.

- Muuta verojärjestelmää.

- Veroviranomainen palauttaa talousarvioon suoritettavat maksut.

Liian kerätty Veron määrä (sakko, sakko) on veroviranomaisen kertymä määrä, joka heijastaa tätä päätöksessä verotarkastuksen ja (tai) vaatimuksen perusteella.

Ei ole väliä, onko maksaja maksanut vastaavan määrän itsenäisesti (pyynnön tai päätöksen perusteella) tai että veroviranomainen keräsi sen väkisin.

liikaa Veron määrä (sakko, sakko) on summa, jonka maksaja itse (ilman veroviranomaista) on laskettu liikaa tai oli virheellinen, kun se määritteli maksun maksumääräyksessä (kuitti).

Toisessa tapauksessa veroviranomainen on verolain 78 §: n mukaisesti täytyy ilmoitettava veronmaksajalle jokaisesta verotuksesta, joka on tullut veroviranomaisille tiedoksi, ja maksetun veron määrästä 10 päivän kuluessa siitä, kun tällainen tosiasia on löydetty.

Varoitus! Käytännössä veroviranomaiset eivät ilmoita ylimaksujen olemassaolosta, koska tämän menettelyn noudattamatta jättämisestä ei ole seuraamuksia.

Jos havaitaan tosiasiat, jotka todistavat veron mahdollisen ylikorvauksen, veroviranomaisen tai veronmaksajan ehdotuksesta voidaan toteuttaa yhteinen järjestely. laskelmien yhteensovittaminen. Maksujen täsmäytysaika on 10 työpäivää. Tällaisen sovinnon tulokset dokumentoidaan säädöksellä.

Ensinnäkin ylikorvaus lähetetään maksamaan viivästykset ja seuraamukset. Tällöin veroviranomaiset voivat ilman veronmaksajan hakemusta maksaa viivästyksiä liian suurista maksuista. Veroviranomaiset ilmoittavat tästä veronmaksajalle vuoden 2007 aikana 5 työpäivää päätöksestä lukien.

Varoitus! Veroviranomaisella ei ole oikeutta itsenäisesti korvata maksettua veroa, joka on maksettava viivästyneiden maksujen ja seuraamusten viivästymisen vuoksi.

Jos veronmaksajalla ei ole velkoja tai seuraamuksia, hänellä on oikeus laskea tilille ylimaksu tulevia maksuja. Tällainen luotto on kuitenkin mahdollista vain veronmaksajan pyynnöstä. Riippumattomat maksut suoritetaan itsenäisesti tulevien maksujen tilille, verotarkastuksella ei ole oikeutta.

Selvityksessä ilmoitetaan vero, josta ylimaksu on suoritettu, ylikorvauksen määrä sekä hyvitysmaksu: velkojen maksaminen tai tulevat maksut.

Jos maksussa on virhe, on suositeltavaa liittää tämä tilaus ja ote pankista hakemukseen. Jos veronmaksaja on tehnyt virheen laskettaessa veroa ja tämä oli syy maksun maksamiseen, on yhdessä kuittaus- tai palautuspyynnön kanssa toimitettava tarkistettu ilmoitus.

Varoitus! Luotto on mahdollista vain välillä verot.

Liittovaltion vero voidaan hyvittää vain liittovaltion, alueellisen tai muun alueen alueelta. Esimerkiksi tuloveroa ja arvonlisäveroa voidaan hyvittää toisilleen (molemmat verot ovat liittovaltion verot). Liikennevero, johon sisältyy kiinteistövero (alueelliset verot), sopii myös toisiinsa.

| ? | Mikä on aikaraja? |

| 10 työpäivän kuluessa. | ! |

Päätöksen liiallisen veron korvaamisesta tulevien veronmaksujen vuoksi on tehtävä sisällä 10 työpäivää. Tällöin "välttämättömän" veron maksamisajankohta on päivä, jona korvaus tehdään.

Veroviranomaisille annetaan vielä viisi päivää, jotta veronmaksajalle ilmoitetaan hänen päätöksestään.

Varoitus! Jos ylikorvaus syntyi ennen samaan veroon tai samaan talousarvioon liittyvien velkojen syntymistä, ja se kattaa kokonaan velat, sakkoja ei pitäisi veloittaa. Koska tässä tilanteessa ei ollut todellista alijäämää talousarvioon. Tällaisen johtopäätöksen teki Venäjän federaation korkeimman välimiesoikeuden täysistunto 28.2.2001 annetussa päätöslauselmassa nro 5.

Veronmaksajalla on oikeus odottaa palauttavansa ylikorvauksen, jos seuraavat ehdot täyttyvät:

- ✓ ylikorvaus tapahtui vuonna kolmen vuoden ajan veron maksamisen hetkestä alkaen;

- ✓ ei velkaa veroja ja seuraamuksia.

muoto hyväksyttiin liittovaltion veroviraston määräyksellä 03.03.2015 nro MMB-7-8 / [sähköposti suojattu]

Selvityksessä ilmoitetaan vero, josta ylimaksu on suoritettu, ylikorvauksen määrä sekä maksutaseen tiedot, joissa ylikorvaus olisi palautettava.

Jos päätös tehdään myönteisesti, määrä palautetaan kuukauden kuluessa, eli viimeistään kuukauden kuluttua siitä päivästä, jona veronmaksaja jättää hakemuksen.

Jos tätä ajanjaksoa rikotaan, rikkomisen jokaisena päivänä, alkaen siitä päivästä, jona on maksettu yhden kuukauden määräaika maksun palauttamiseksi, korko. Ne lasketaan Venäjän Pankin jälleenrahoituskoron perusteella, joka oli voimassa takaisinmaksuaikaa rikkovien päivien ajan.

Varoitus! On tärkeää erottaa maksut, koska ensimmäisen veroviranomaisen on palautettava sinut prosenttia. Ylimaksettujen verojen (sakkojen, sakkojen) osalta niistä peritään korkoa vain, jos veroviranomainen rikkoo veronmaksajalle maksettavien maksujen palauttamisen määräaikaa.

Yleinen järjestelmä on seuraava

Myös veronmaksajalla on oikeus veroon, jos tarkastus hylätään offsetissa (paluu) tai jos hakemus ei vastaa hakemuksen jättämiseen tuomioistuin kolmen vuoden kuluessa ylimaksuista.

Varoitus! Verotuksessa verovelvollisella on oikeus kääntyä tuomioistuimeen ilman, että hän on ensin hakenut tarkastusta.

Oikeus palautukseen tai hyvitykseen ei ole rajoittamaton. Hakemus on lähetettävä verovirastolle kolme vuotta vanha tämän summan maksupäivästä

Varoitus! Venäjän federaation korkeimman välimiesoikeuden presidentin 13.4.2010 annetussa asetuksessa todettiin, että verovelvollisen oppimisen tai veron maksamisen tosiasiasta tiedottamisen hetki olisi määritettävä ottaen huomioon kaikki tapauksen kannalta merkitykselliset olosuhteet. jonka veronmaksaja sallii veron maksamisen liian suureksi, sen kyvyn laskea vero oikein alkuperäisen veroilmoituksen mukaan, nykyisen lainsäädännön muutokset tarkasteltavana olevan verokauden aikana ja muut x olosuhteet, jotka tuomioistuin voi tunnustaa riittämättömiksi veronpalautuksen määräajan tunnustamatta jättämiselle.

Voit hakea luottoa tai palautusta suoraan veroviranomaiselle. Samalla suosittelemme, että sinulla on mukana kopio hakemuksesta tai sen toisesta kopiosta. On välttämätöntä, että veroviranomainen, joka vastaa saapuvien asiakirjojen vastaanottamisesta ja rekisteröimisestä, merkitsee siihen hakemuksen vastaanottopäivän.

Hakemus on myös sallittua. postitse. On parempi lähettää se arvokkaalla kirjeellä, jossa on liitetiedosto.

On erittäin kätevää lähettää sovellus sähköisessä muodossa tietoliikennekanavien kautta. Raporttien lähettämiseksi Internetin välityksellä voit ostaa sähköisen digitaalisen allekirjoituksen keskuspankin kirjanpitokeskuksessa ja käyttää sitä vuoden ajan raporttien toimittamiseksi veroviranomaisille, eläkerahastolle (PFR), sosiaalivakuutusrahastolle jne.