Valtion virastojen arvonlisäveron kertomus Tulovero valtion laitoksissa

Yleensä valtion laitos ei maksa tuloveroa. On kuitenkin tilanteita, joissa vero on laskettava ja siirrettävä talousarvioon. Ja se on tehtävä ajoissa, muuten ei voida välttää vero-seuraamuksia *. Lisäksi laitoksen on esitettävä tuloveroilmoitukset. Ja vaikka veroa ei makseta.

IV Kozhenkova, tilintarkastaja

Yleiset verosäännöt

Valtion laitos voi harjoittaa tuloja tuottavaa toimintaa, jos tällainen oikeus on säädetty sen perustamisasiakirjassa (Venäjän federaation budjettikoodin 161 artiklan 3 kohta). Tämän toiminnan tulot siirtyvät Venäjän federaation budjettijärjestelmän vastaavaan talousarvioon.

Venäjän federaation verolain 251 §: ssä määritellään luettelo tuloista, joita ei oteta huomioon verotuksessa. Näitä ovat tulot valtion varojen (kunnan) palveluiden (töiden) tarjoamisesta (suorituksesta) saatujen varojen muodossa. Sekä muiden valtion (kuntien) tehtävien suorittamisesta saadut tulot. Tämä määräytyy Venäjän federaation verolain 251 §: n 1 momentin 33.1 kohdassa.

Vastaavasti Venäjän federaation verolain 270 §: ssä määritellään kulut, joita ei oteta huomioon tuloveron laskennassa. Mainittuun momentin 48.11 kohtaan viitataan valtion laitosten (kuntien) tehtävien suorittamiseen liittyviin kustannuksiin. Sisältää myös valtion (kuntien) palvelujen (töiden) tarjoamiseen liittyvät kustannukset. Edelleen, mukavuus, me kutsumme niitä valtiotoiminnoiksi ja valtion palveluiksi.

Kaiken valtion verotuloverosta T1M29S Tulovero laitoksissa 2016-10-14 totta

Valtion palveluita ei veroteta.

Rahoitusosaston asema. Kuten Venäjän valtiovarainministeriö totesi, valtion laitoksen suorittamien julkisten palvelujen luettelo, myös maksua vastaan, olisi säädettävä laitoksen perussäännössä. Kaikkia perustamisasiakirjassa mainittuja palveluja ei kuitenkaan voida luokitella valtion palveluiksi (03.3.35.3760 päivätty kirje 19.8.2013).

Maksulliset palvelut sisältyvät julkisten palveluiden luetteloon vain silloin, kun liittovaltion laki määrää, että nämä palvelut voidaan tarjota valtion (kunnan) tehtävän puitteissa.

Samaan aikaan valtion (kuntien) valtion laitosten tilausten muodostaminen ei ole pakollista (Venäjän valtiovarainministeriön 29. syyskuuta 2011 päivätty kirje nro 12-08-25 / 4392).

Tuloja tuottavista toiminnoista aiheutuvat kulut voivat vähentää tuloveroa, jos ne ovat Venäjän federaation verolain 252 §: n 1 momentin mukaisia.

Sama pätee, kuten Venäjän UFNS: n kirjeessä todettiin Moskovan kaupungille 13. elokuuta 2012 nro 16-15 / [sähköposti suojattu] - toimet, joita ei ole mainittu valtion virastojen perussäännössä. Esimerkiksi nämä ovat valtion elimen tuloja tuottavia toimintoja, kuten:

- vuokrakiinteistö;

- luovutetun omaisuuden myynti;

- muut samankaltaiset toiminnot, jotka määrätään valtion laitoksen perussäännössä.

Näin ollen tarkasteltiin julkisoikeudellisen laitoksen saamaa hyöty-, operatiivisia ja muita vastaavia palveluja koskevien korvausten verotusta kirjeessä nro 03-03-06 / 4/35325. Venäjän federaation verolain 248 §: n 1 momentin mukaan Venäjän federaation verolain 249 §: n mukaisesti määritellyt tavaroiden myynnistä (rakennusurakoista, palveluista) ja omistusoikeuksista saadut tulot ovat organisaatioiden verotuksellisia tuloja. Venäjän federaation verolain 250 §: n mukaiset ei-tuotot. Samanaikaisesti Venäjän federaation verolain 251 §: ssä vahvistetaan tyhjentävä luettelo tuloista, joita ei oteta huomioon veropohjan määrittämisessä.

Venäjän federaation verolain 251 §: ssä ei täsmennetä vuokralaisilta komennoista, operatiivisista ja muista vastaavista palveluista maksettavia korvauksia. Siksi ne otetaan huomioon ei-myyntitulojen kokoonpanossa Venäjän federaation verolain 250 §: n säännösten perusteella.Veroraportointi

Vaikka valtion virastolla ei ole tuloveroa, tämä seikka ei vapauta sitä tarpeesta toimittaa raportteja. Tämä selittyy sillä, että venäläisenä organisaationa pidetään toimielimen maksajaa (Venäjän federaation verolain 246 §: n 1 momentti). Jokaisen raportointi- ja verokauden lopussa veronmaksajien on esitettävä veroilmoitukset tarkastukseen. Ja riippumatta siitä, onko heillä velvollisuus maksaa veroa (sen ennakkomaksut), sekä veron laskennan ja maksamisen erityispiirteet (Venäjän federaation verolain 289 §: n 1 momentti).

Tuloverovero on kalenterivuosi, raportointikaudet ovat ensimmäinen neljännes, kuusi kuukautta ja yhdeksän kuukautta. Jos valtion virastolla ei ole raportointi- (vero) ajanjakson lopussa velvollisuutta laskea ja maksaa veroa, sen on esitettävä ilmoitus yksinkertaistetussa muodossa (otsikkosivu, sivut 02 ja 07 sekä ilmoituksen liite) (jos se on tarpeen).Kenen pitäisi ottaa

Kaupallisten järjestöjen lisäksi tuloveroilmoituksen on oltava:

- valtion (kuntien) laitokset, mukaan lukien valtion viranomaiset, jotka soveltavat yleistä verotusjärjestelmää ja ovat verovelvollisia Venäjän federaation verolain 246 §: n mukaisesti (Venäjän valtiovarainministeriön 14. syyskuuta 2011 päivätty kirje nro 03-03-05 / 91, päivätty 12.12.2005) Nro 03-03-04 / 4/99);

- laitokset, jotka ovat veroagentteja tuloverosta (riippumatta käytetystä verojärjestelmästä).

Milloin ottaa

Pääsääntöisesti veronmaksajien on toimitettava tuloveroilmoitukset kunkin raportointi- ja verokauden lopussa.

- Tuloveron raportointikausi on ensimmäinen neljännes, kuusi kuukautta ja yhdeksän kuukautta (Venäjän federaation verolain 2 §: n 2 momentti).

- Tuloveron verokanta on kalenterivuosi (Venäjän federaation verolain 285 §).

Toisin sanoen toimitetaan ilmoitus neljännesvuosittain. Lisäksi on tarpeen toimittaa ilmoitus, vaikka jossakin ajanjaksossa ei ole velvollisuutta maksaa tuloveroa (Venäjän federaation verolain 289 §: n 1 momentin 1 kohta).

Laitosten on toimitettava ilmoitus:

- ensimmäisellä neljänneksellä - viimeistään 28. huhtikuuta;

- puoli vuotta - viimeistään 28. heinäkuuta;

- yhdeksän kuukauden aikana - viimeistään 28. lokakuuta;

- vuosi - viimeistään seuraavan vuoden maaliskuun 28. päivänä.

Tämä menettely on vahvistettu Venäjän federaation verolain 289 artiklan 3 ja 4 kohdassa.

Tästä säännöstä on kuitenkin poikkeuksia. Ilmoitus veroajasta (eli kerran vuodessa) toimitetaan:

1. Teatterit, museot, kirjastot ja konserttijärjestöt, jotka ovat julkisia laitoksia.

2. Toimielimet, joilla ei ole velvollisuutta maksaa veroa yksinkertaistetussa muodossa.

Tämä todetaan Venäjän federaation verolain 289 §: n 2 momentissa.

Tuloveroilmoitusten laiminlyönti on rikos (verolain 106 §, hallinnollisia rikkomuksia koskevan säännöstön 2.1 artikla), jolle on annettu vero- ja hallinnollinen vastuu.

Venäjän federaation verolain 119 §: n mukainen sakko on 5 prosenttia veron määrästä, joka on maksettava (maksettava) ilmoituksen perusteella, mutta jota ei ole siirretty määräajassa. Tämä seuraamus on maksettava jokaisesta täydellisestä tai epätäydellisestä viivästyskuukaudesta ilmoituksen jättämispäivästä. Sakon kokonaismäärä koko viivästysjaksosta voi olla 1000 ruplaa. enintään 30 prosenttia maksamattomasta verosta. Jos vero maksetaan täysipainoisesti ajoissa, sakko on 1000 ruplaa. Jos laitos on maksanut vain osan verosta, seuraamus lasketaan ilmoituksessa maksettavan veron ja määrärahassa tosiasiallisesti talousarvioon siirretyn määrän välisestä erotuksesta.

Missä määrin peritään vuotuisen veroilmoituksen myöhäisestä jättämisestä rangaistusta. Vuoden aikana organisaatio siirtää ennakkomaksuja;

Minkälainen rangaistus veroviranomainen voi periä organisaatiolta nolla palautuksen myöhästymisestä.

Lisäksi tuomioistuin voi jättää verohallinnon pyynnöstä ilmoituksen jättämättä jättämättä tai myöhästyessään hakemuksen toimielimen hallinnollisille virkamiehille (esimerkiksi sen päällikölle) hallinnollisen vastuun varoituksen tai sakon muodossa 300-500 ruplaa. (Hallintokoodin 15.5 artikla).Joillakin toimielimillä on kysymys: onko mahdollista verottaa Venäjän federaation verolain 119 §: n mukaista laitosta tuloveroilmoituksen myöhäisestä toimittamisesta raportointikaudelle? Verolainsäädännössä erotetaan luokat ”vero” ja ”ennakkomaksu”. Kukin näistä luokista vastaa erillistä raportointiasiakirjaa. Raportointikauden tulosten mukaan toimielimet siirtävät talousarvioon veron mutta tuloveron ennakkomaksut (Venäjän federaation verolain 286 §: n 2 momentti). Siksi riippumatta siitä, miten raportointilomake on kutsuttu, joka on toimitettava raportointikauden lopussa (veroilmoitus tai ennakkomaksujen laskeminen), on mahdotonta sakottaa laitosta tämän lomakkeen toimittamisesta Venäjän federaation verolain 119 §: n mukaisen määräajan jälkeen. Tällainen johtopäätös sisältyy Venäjän federaation korkeimman välimiesoikeuden 30. heinäkuuta 2013 antaman päätöslauselman 17 kohtaan.

Venäjän federaation korkeimman välitystuomioistuimen täysistunnon päätökset sitovat kaikkia välimiesoikeuksia (28.4.1995 annetun lain 13 §: n 2 momentti). Tämän vuoksi aikaisemmin heterogeenisen oikeuskäytännön olisi oltava yhtenäinen. Tuomioistuimet lakkaavat tukematta tarkastuslaitosten päätöksiä siitä, että verovelvolliset ovat vastuussa Venäjän federaation verolain 119 §: n mukaisista tapauksista, jos niitä käytetään ilmoitusten myöhäiseen esittämiseen raportointikauden tulosten perusteella. Tältä osin Venäjän liittovaltion verovirasto suositteli verotarkastuksia käytännön työssä ohjaamaan Venäjän federaation korkeimman välitystuomioistuimen täysistunnon selityksiä (30. syyskuuta 2013 päivätty kirje CA-4-7 / 17536).

On huomattava, että toimielimen toimet, jotka ennenaikaisesti siirtyivät raportointikauden tuloveroilmoitukseen, voidaan luokitella rikokseksi Venäjän federaation verolain 126 §: n 1 momentin nojalla. Toisin sanoen verovalvontaan tarvittavien asiakirjojen jättämättä jättäminen. Sakon koko - 200 ruplaa. kunkin asiakirjan osalta, jota ei ole toimitettu määräajassa.

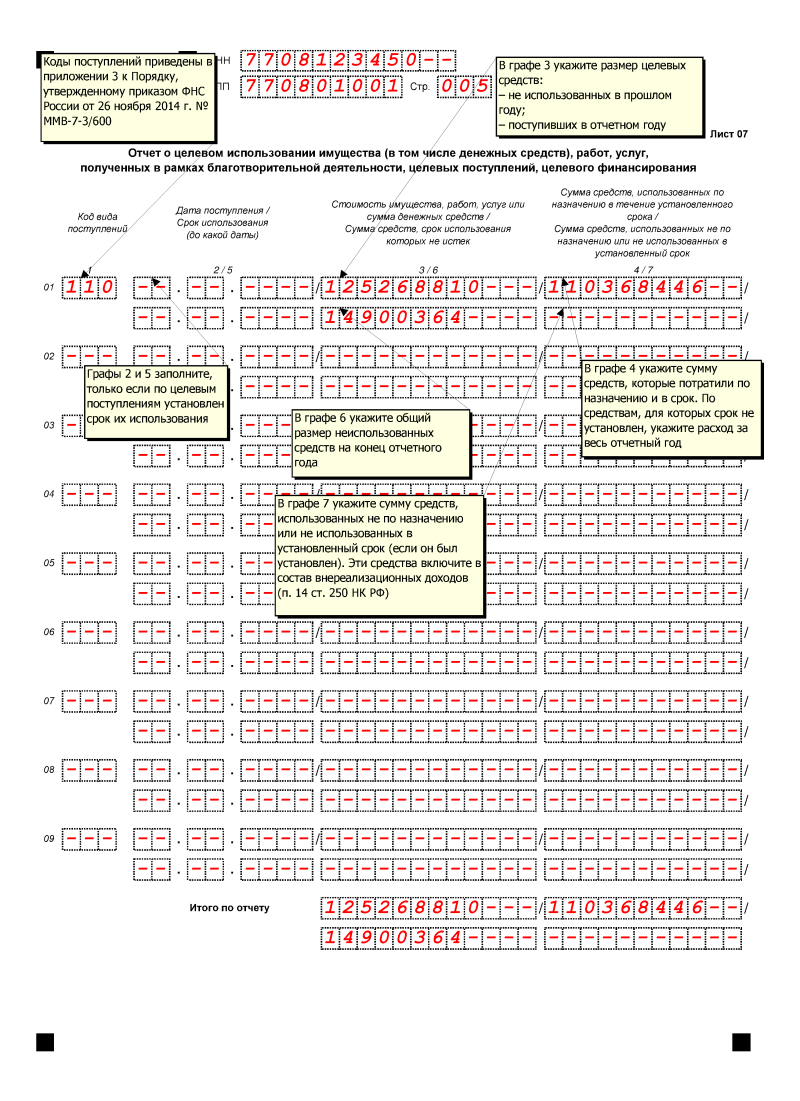

Esimerkki tuloveroilmoituksen lomakkeen 07 täyttämisestä

Tarkistettu tuloveroilmoitus erilliselle divisioonalle

Ratkaistavat ongelmat

Tarkennettua ilmoitusta kaudelle ennen siirtymistä keskitettyyn veromaksuun

Tarkennettu ilmoitus keskitetystä veronmaksusta siirtymisen jälkeiseksi ajaksi

Nykyinen erillinen jako *

Missä muodossa annettava

Mikä PPC määritellä

Sama kuin alkuperäisessä ilmoituksessa.

Alueelliseen talousarvioon - tarkastuksen yksityiskohdat vastaavan yksikön rekisteröintipaikalla

Tarkastuksen yksityiskohtien mukaan vastuussa olevan yksikön rekisteröintipaikalla

Vastuullisen yksikön sijainnissa

Mikäli alueelliselle budjetille maksetaan ylimääräistä maksua - tarkastukseen vastaavan yksikön rekisteröintipaikalla

Vastuullisen yksikön rekisteröintipaikalla

Likvidoitu erillinen divisioona **

Mikä verovirasto ottaa

Organisaation pääkonttorin sijainnissa, jos:

- organisaation pääkonttori siirtyi selvitystilojen verosta;

- organisaation ainoa erillinen osasto (samanaikaisesti kaikki erilliset osastot) on purettu;

- Venäjän federaation aiheeseen liittyvän veron siirrosta vastuussa oleva erillinen osasto lakkautettiin, sen valtuudet siirrettiin vanhemmalle organisaatiolleVenäjän federaation aiheeseen liittyvän veronsiirrosta vastaavan erillisen osaston sijaintipaikassa - jos selvitystilojen vero maksettiin keskitetysti toisella erillisellä osastolla

Erillisen osaston sijaintipaikassa, joka on nimitetty vastuussa verovelvollisuudesta Venäjän federaation muodostavalle yksikölle, jos erillinen osasto, joka on vastuussa veron siirtämisestä Venäjän federaation muodostavalle yksikölle, on purettu, ja sen toimivalta on siirretty toiseen erilliseen osastoon

Missä muodossa annettava

Sama kuin alkuperäinen ilmoitus

Mitä koodia merkitään sarakkeessa "sijainnissa (kirjanpito)"

Mikä PPC määritellä

PPC erillinen jako

Mikä OKTMO-koodi (OKATO) on ilmoitettava selkeytetyssä ilmoituksessa

Sama kuin ensisijaisessa ilmoituksessa.

Jos ensisijainen ilmoitus sisältää OKTMO-koodin vastaavassa kentässä, ilmoita sama koodi päivitetyssä.

Jos OKATO-koodi oli ensisijaisessa ilmoituksessa, syötä se selvennykseen

Mukaan yksityiskohtia, jotka tarkastus siirtää lisämaksu

Alueellisessa talousarviossa - pääyksikön rekisteröintipaikan tarkastuksen yksityiskohtien mukaan

Mikä koodi OKTMO ilmoittaa maksumääräyksessä lisämaksusta

OKTMO-koodi erillisen osaston entisessä sijainnissa

Lisämaksu alueelliselle budjetille - OKTMO-koodi vastaavan yksikön sijainnissa

Mikä veroviranomainen voi hakea korvausta tai palautusta

Pääyksikön rekisteröintipaikalla

Vastuullisen yksikön rekisteröintipaikalla *

* Tarkistettujen tuloveroilmoitusten jättämismenettely olemassa oleville erillisosastoille johtuu Venäjän federaation verolain 288 §: n 1 momentin 1 ja 5 kohdan 5 ja 6 momentin säännöksistä.

** Uudistettujen tuloveroilmoitusten jättämistä koskevat säännöt selvitystilaisille erillisille osastoille on esitetty menettelyn kohdassa 2.8, joka on hyväksytty Venäjän liittovaltion veroviraston 26.11.2014 määräyksellä nro MMB-7-3 / 600, ja selvennetään Venäjän liittovaltion veroviraston 30.12.2009 päivätyissä kirjeissä. Nro ShS-22-3 / 990, Venäjän UFNS Moskovassa 28. toukokuuta 2009 nro 16-15 / 053908, 15. huhtikuuta 2009 nro 16-15 / 36239, 15.12.2008 nro 20 -12/116390.

27.01.2017

Kukin valtion virasto on verovelvollinen. Huolimatta siitä, että valtiollisilla laitoksilla ei useinkaan ole itse verotusta, heillä on edelleen velvollisuus jättää arvonlisäveroilmoitus.

Tässä artikkelissa tarkastelemme, missä tapauksissa valtion laitoksen on esitettävä arvonlisäveroilmoitus ja kun ne on vapautettu siitä.

ALV-ilmoitus. Miten voit lähettää raportteja ilman päänsärkyä?

Lähetä ALV-ilmoitus tulee olla kerran neljännes (3 kuukautta), 25 numeroa. Raportin toimittamisesta annetaan kuukausittain verolain 174 §: n 5 momentin mukaan. Esimerkiksi ensimmäisellä neljänneksellä raportit on toimitettava ennen kuluvan vuoden huhtikuun 25. päivää. Raporttien myöhästyminen on verorikkomusta, josta on maksettava sakko.

Jos alv-ilmoituksen lähettämisen jälkeen löydät virheen - älä huoli. Alkuperäinen ilmoitus voidaan korjata (Venäjän federaation verolain 88 §: n 3 momentti), mutta jos jätät virheen huomiotta, on olemassa riski saada sakko.

Verohelpotukset valtion laitoksille. Yksinkertaistettu arvonlisäveroilmoitus

Yksinkertaistettu ilmoitus korvaa monimutkaiset raportit, eikä sen valmistelu vie paljon aikaa. Julkisilla laitoksilla on oikeus toteuttaa "yksinkertaistettu maksu" arvonlisäveroa noudattaen useita ehtoja.

- Jos veronmaksajan pankissa ei ollut kassavirtoja; jos arvonlisäveroa ei ole verotettavissa. Nämä vaatimukset on vahvistettu Venäjän federaation verolain 80 §: n 2 momentissa ja liittovaltion veroviraston 19.12.2014 päivätyssä kirjeessä. N GD-4-3 / [sähköposti suojattu] "Arvonlisäveroilmoituksen jättämisestä."

- Mikäli organisaatio ei suorita mitään verotuksellisia toimintoja, jotka näkyvät arvonlisäveroilmoituksessa (Venäjän liittovaltion veroviraston määräys 29.10.2014, nro ММВ-7-3 / [sähköposti suojattu]).

Jos organisaatio täyttää kaikki nämä vaatimukset, sillä on täysi oikeus yksinkertaistettuun ilmoitukseen. Se on toimitettava veroviranomaiselle henkilön organisaation tai asuinpaikan sijaintipaikassa viimeistään viimeistä neljännesvuotta, puolivuotta, 9 kuukautta, kalenterivuotta seuraavan kuukauden 20. päivänä (RF-verolain 80 §: n 2 momentti ja määräyksen nro 62n liite 2).

Täysi vapautus arvonlisäveron palautuksesta

Yksinkertaistetun raportoinnin lisäksi on mahdollista saavuttaa täydellinen vapautus veroraportin toimittamisesta. Valtion laitosten on täytettävä tietyt vaatimukset (Venäjän federaation verolain 145 §: n mukaisesti) ja täytettävä verovastaavan tehtävät.

Organisaatio voi saada vapautuksen, jos kolmen edellisen peräkkäisen kalenterikuukauden aikana tavaroiden myynnistä (työ, palvelut) ilman veroja saatujen tulojen määrä ei ylitä yhteensä kahta miljoonaa ruplaa.

Jotta saataisiin täysi vapautus arvonlisäverovelvollisuudesta, sinun on toimitettava veroviranomaiselle ilmoitus verovelvollisen velvollisuudesta vapauttamisesta. Sitä ennen on koottava asiakirjapaketti: otteita myynnin kirjasta ja taseesta (edellä mainitun Venäjän federaation verolain 145 §).

Jos sinulla on kysyttävää, kysy heiltä kommenteissa tai tilaa asiantuntijaneuvonta. maksuton numero 8-800-250-8837. Tilaa blogiimme, jotta et unohda uusia mielenkiintoisia materiaaleja.

Valtion omistamien laitosten kirjanpitäjillä on joskus vaikeaa kohdata tuloveroa. Tosiasia on, että valtion laitosten pääsuunta on julkisten palvelujen tarjoaminen ja muiden valtion toimintojen suorittaminen. Ja valtion- ja kuntapalvelujen tarjoamisesta saatavat tulot eivät kuulu verotukseen, mikä on selvästi mainittu Venäjän federaation verolain 251 §: n 1 momentin 33.1 kohdassa.

Valtion virastoilla on kuitenkin muita tulolähteitä. Siksi jotkut eivät ymmärrä, millaista voittoa verotetaan. Puhumme tästä tänään.

Milloin valtion laitokset maksavat tuloveroa?

Valtion laitoksia ei suljeta pois organisaation veronmaksajien määrästä. Kaikki tulot, joita ei ole mainittu Venäjän federaation verolain 251 §: ssä, ovat verotettavia yleisin perustein. Jos laitos saa tiettyjä tuloja (ilman veroja), nämä varat sisältyvät verotettavaan tuloveropohjaan.

Vero verotetaan verotussäännöstön 250 §: n mukaisesti verotussäännöstön 249 §: n mukaisesta tavaroiden ja palvelujen myynnistä saaduista voitoista ja verotuksesta. Erityisesti:

- Kun valtion virasto saa tuloja omaisuuden myynnistä, lain mukaan tällainen voitto on esitetty omaisuuden myyntitulona.

- Jos valtion laitos saa varoja vuokralaiselta hyödykkeiden korvaamiseksi, tällaista voittoa pidetään laitoksen ei-toiminnallisena tulona.

Kerro meille esimerkki: kun laitos antaa työntekijälle työluvan tai lisäyksen, peritään yleensä maksu. Tämän maksun suuruus määräytyy kirjan tai lisäosan ostokustannusten perusteella. Määrä, jonka työntekijä palauttaa toimielimelle, on otettava huomioon määriteltäessä yhtiöverotusta.

Tilanteet ovat melko tavallisia, mutta usein ne herättävät kysymyksiä verosaatavasta. On syytä muistaa, että tällaisia tulot eivät sisälly Venäjän federaation verolain edellä mainitun 251 artiklan luetteloon, joten niitä verotetaan.

Selvittääkseen selvästi julkisen laitoksen voittojen verotuksen kysymyksen tutkia aina tulojen luonne. Verokoodi ja laitoksen perussäännöt (asetukset) auttavat tässä.

Jos sinulla on verotukseen liittyviä kysymyksiä, voit kysyä ne tämän artikkelin kommenteista tai kuulla asiantuntijamme kanssa. maksuton numero 8-800-250-8837. Tilaa blogin päivitykset, jotta vältetään uusia hyödyllisiä viestejä.

Valtion ja budjettilaitosten verotus

Veroilmoitukset

kirjallisuus

1. Valtion ja julkisten laitosten käsite

Viime aikoina budjettirahoitusta saaneiden laitosten verotusta koskevaa lainsäädäntöä on muutettu merkittävästi. Lähes kaksi vuotta tällaiset organisaatiot ovat velvollisia pitämään verojärjestelmän, joka on samanlainen kuin kaupallisten järjestöjen suorittama. Harkitse laitoksen aseman keskinäistä riippuvuutta ja mahdollisuutta saada verotettavaa tuloa sekä verokirjanpidon erityispiirteitä julkisille laitoksille.

Voittoa tavoittelemattomien järjestöjen oikeudellisen aseman ja toiminnan erityispiirteet eivät heijastu useimpiin RF-verolain pääjohtajiin. Tässä yhteydessä niillä on suuri määrä epäilyjä, epäselvyyksiä ja ristiriitaisuuksia verojen laskentasäännöissä, toisin kuin kaupallisia periaatteita käyttävät organisaatiot. Harkitse tällaisten voittoa tavoittelemattomien järjestöjen yleisiä verotusta valtion tai kuntien laitoksina kunkin veron osalta erikseen.

Venäjän federaation siviililain 120 §: n mukaan toimielin on voittoa tavoittelematon järjestö, jonka omistaja on perustanut hoitamaan, sosiaalisiin, kulttuurisiin tai muihin ei-kaupallisiin tehtäviin.

Venäjän federaation budjettikoodin (6 artikla) mukaisesti budjettilaitos on valtion (kunta) laitos, taloudellinen tuki sen tehtävien suorittamiseen, mukaan lukien valtion (kuntien) palvelujen tarjoaminen yksityisille ja oikeushenkilöille valtion (kunnan) tehtävän mukaisesti, toteutetaan talousarvion kustannuksella talousarvioennusteiden perusteella.

Valtion tai kunnan laitos voi olla itsenäinen, budjetti- tai valtion laitos.

Valtion laitos on valtion (kunta) laitos, joka tarjoaa valtion (kuntien) palveluja, suorittaa työtä ja (tai) suorittaa valtion (kuntien) tehtäviä, jotta varmistetaan Venäjän federaation lainsäädännössä säädettyjen valtion elinten (valtion elinten) tai paikallishallintojen valtuuksien täytäntöönpano. Rahoitustuki toteutetaan talousarvion perusteella asianomaisen talousarvion kustannuksella tnoj arvioi. Samanaikaisesti budjettivaroja toteutetaan henkilökohtaisilla tileillä, jotka avataan liittovaltion valtiovarainministeriössä (Venäjän federaation budjettikoodin 161 §: n 2 ja 4 kohta). Valtion laitoksella voi olla oikeus harjoittaa liiketoimintaa, jos se on perustamisasiakirjassa säädetty.

Tuloja tuottavan toiminnan osalta 3 artiklan 3 kohta. Venäjän federaation BK 161 antaa valtion laitoksille oikeuden harjoittaa tällaista toimintaa, mutta vain, jos se on sisällytetty perustusasiakirjoihin.

Samalla valtion laitoksille maksettujen palvelujen tarjoamisesta saamat tulot maksetaan talousarvioon, koska ne liittyvät Venäjän federaation budjettijärjestelmän budjettituloihin (Venäjän federaation siviililain 41 §: n 3 momentti).

Venäjän federaation verolainsäädännössä määrätään puolestaan erityissäännöksestä, jonka mukaan veropohjan määrittelyssä ei oteta huomioon valtion laitoksilta (työ) valtion laitoksilta (muilta) saatujen varojen muodossa saatuja tuloja eikä muiden valtion (kuntien) palvelujen toteuttamista. toimintoja (Venäjän federaation verolain 251 §: n 33.1 p. 1). Samalla palvelua on ymmärrettävä laitoksen toiminnan seurauksena tietyn fyysisen (oikeudellisen) henkilön eduksi. Esimerkiksi toisen asteen ammatillisen koulutuksen, perusterveydenhuollon, kirjastopalvelujen kirjastopalvelujen toteuttaminen.

On syytä kiinnittää huomiota Venäjän valtiovarainministeriön 02.08.2012 numeron 02-03-09 / 3040 2 kohtaan, jossa todetaan, että valtion laitosten tulot, jotka ne ovat saaneet laitoksen perussäännössä määritellyistä toimista, eivät ole yhtiöveron alaisia 4 artiklassa säädettyä menettelyä noudattaen. 251, verolain.

Sub. 33,1 s. 1, art. Venäjän federaation verolainsäädännön 251 §: ää sovelletaan erityisesti valtion laitosten saamiin rahastoihin valtion (kuntien) palvelujen tarjoamisesta, eli Venäjän federaation muodostavien yksiköiden toimeenpanoviranomaisille annettujen kattavien suositusten mukaisesti paikallishallinnot 8. toukokuuta 2010 päivätyn liittovaltion lain 83-FZ täytäntöönpanosta muutokset Venäjän federaation tiettyihin säädöksiin, jotka liittyvät valtion (kuntien) laitosten oikeudellisen aseman parantamiseen ja jotka on kehitetty Venäjän federaation hallituksen 16.10.2010 antaman määräyksen perusteella. C-P16-7135 näille laitoksille määriteltyjen tehtävien puitteissa ja palvelujen luettelon mukaisesti. Näin ollen kaikkia perustamisasiakirjassa tarkoitettuja palveluja ei voida luokitella valtion (kunnallisiksi); näin ollen joissakin tilanteissa valtion laitokset maksavat tuloveroa.

Alv: n budjetti- ja valtion laitosten verotuksen piirteet

Valtion ja kuntien laitosten verotus Arvonlisäverolla on seuraavat ominaisuudet.

Nos. 5 s. 2 Art. Venäjän federaation verolain 146 §: ssä vahvistetaan yhteinen säännös kaikentyyppisille valtion ja kuntien laitoksille, että arvonlisäveroa ei makseta palveluista, jotka koskevat kiinteän omaisuuden siirtoa valtion ja kuntien laitoksille.

Arvonlisäveroa ei makseta budjetti- ja itsenäisille laitoksille tarkoituksenmukaisen tason budjetista valtion (kuntien) tehtävien suorittamiseen. Tämä johtuu siitä, että 3 artiklan 3 kohdan mukaisesti. Venäjän federaation verolain 39 §: n mukaan tavaroiden, töiden ja palvelujen myynniksi ei ole kirjattu käyttöomaisuuden, aineettomien hyödykkeiden ja (tai) muun omaisuuden siirtoa voittoa tavoittelemattomille yhteisöille tärkeimpien liiketoimintaan kuulumattomien lakisääteisten toimien toteuttamiseksi. (Avustukset ovat käteistä, ja Venäjän federaation siviililain 130 §: n 2 momentin mukaan ne kuuluvat irtain omaisuuteen.)

PP.4.1: n mukaisesti s.2 Art. Venäjän federaation verolainsäädännön 146 §: n mukaan arvonlisäveron verotusta ei pidetä valtion laitosten, kuten myös julkisyhteisöjen, budjetti- ja itsenäisten laitosten työn suorittamisen (palvelujen tarjoamisen), joka on taloudellisen tuen lähde, joka on tukea Venäjän federaation budjettijärjestelmän vastaavasta talousarviosta. Arvonlisäveroa maksetaan kuitenkin itsenäisten ja budjettilaitosten suorittamista (suoritetuista) palveluista (työ), riippumatta siitä, tarjoavatko ne osana tehtävää tai yli perustajan tehtävän - yleisen menettelyn mukaisesti.

On huomattava, että Art. Venäjän federaation verolainsäädännön 149 §: ssä säädetään laajasta valikoimasta arvonlisäverosta vapautettuja toimintoja. Näihin kuuluvat erityisesti palvelut, jotka tarjoavat itsenäisiä ja valtion omistamia laitoksia terveyden, koulutuksen, kulttuurin, väestön sosiaalisen suojelun, arkistotoiminnan ja muilla aloilla. Alv: stä vapautetut erityistoimet on lueteltu 1 artiklassa. Venäjän federaation verolain 149 §: ssä.

Esimerkiksi ei ole mitään syytä asettaa arvonlisäveroa pysäköintimahdollisuuksien (pysäköintipaikkojen) tarjoamisesta maksua vastaan yhden valtion pysäköintitilan alueella, jonka valtion julkinen laitos tarjoaa.

Muiden kuin rahoitusvarojen, elintarvikkeiden ja muiden kuin elintarvikkeiden myynnin sekä julkisten laitosten suorittamien omistusoikeuksien osalta on kuitenkin sovellettava arvonlisäveroa yleisen menettelyn mukaisesti.

Suorittaessaan verovapautettuja liiketoimia 1 artiklan 1–3 kohdan mukaisesti. 149 verolain, alv-laitokset eivät maksa. Esimerkiksi kiinteistöjen (rakennusten) myynti yksityishenkilölle kuntayhtymän kunnallisomaisuuden myyntisopimuksen perusteella on arvonlisäveron alaista, koska tämä toimenpide ei vastaa alamomentin määräyksiä. 4.1 s. 2 Art. Venäjän federaation verolain 146 §: ssä. Tässä tilanteessa arvonlisäveroa maksaa paikallisviranomainen, joka suorittaa tällaisen toiminnan toteuttamista.

Arvonlisäveroa ei makseta liittovaltion julkisyhteisön tarjoamasta palvelusta, joka on siirretty operatiivisen hallinnoinnin kohteena olevan kiinteistön (ei-asuintilojen) ammattiliittojärjestön maksuttomaan käyttöön.

Koska valtion laitosten työn suorittamista (palvelujen tarjoamista) koskevia toimintoja ei tunnusteta arvonlisäverovelvollisiksi, valtiollisten laitosten näitä laskutoimituksia ei laadita (RF-verolain 146 §: n 4 momentti, lauseke 2). Samaan aikaan arvonlisäveron määrää ei ole määritelty sopimuksissa. Jos laitos kuitenkin laskuttaa arvonlisäveron, se joutuu maksamaan arvonlisäveron talousarvioon (Venäjän federaation verolain 5 §: n 173 §). Ja tässäkin tapauksessa oikeutta vähentää ostajalta tällaisessa laskussa ei synny.

Tuloveron soveltamisen piirteet

Venäjän federaation verolainsäädännössä on vahvistettu seuraavat tuloveron soveltamisen piirteet suhteessa kaikenlaisiin valtion ja kuntien laitoksiin.

Listaamme tulot, joista valtion laitos on velvollinen laskemaan ja maksamaan tuloveroa:

toimielimelle vahinkoa aiheuttaneiden rikoksentekijöiden korvaukset (Venäjän federaation verolain 250 §: n 3 momentti);

sakkojen, seuraamusten ja seuraamusten määrä vastapuolten sopimusvelvoitteiden rikkomisesta (Venäjän federaation verolain 250 §: n 3 momentti);

henkisen omaisuuden esineiden luovuttamista varten tarjottujen vuokrien määrät ja immateriaalioikeuksien käyttömahdollisuudet (Venäjän federaation verolain 250 §: n 4 ja 5 kohta);

rahamäärät sekä laitoksen saaman omaisuuden arvo maksutta (lukuun ottamatta Venäjän federaation verolain 251 §: ssä säädettyjä poikkeuksia) (Venäjän federaation verolain 250 §: n 8 momentti);

muihin tarkoituksiin käytettävien lahjoitusten määrät (Venäjän federaation verolain 250 §: n 14 kohta);

käytöstä poistettujen käyttöomaisuushyödykkeiden purkamisen tai purkamisen aikana saatujen materiaalien tai muun omaisuuden kustannukset (lukuun ottamatta verolain 251 §: n 1 momentin 1 momentissa säädettyjä tapauksia) (verolain 13 §: n 2 momentti);

vakuutusyhtiöltä vakuutustapahtuman yhteydessä saadun vakuutuskorvauksen määrä vakuutustapahtuman yhteydessä;

sotilaskomissiareilta 28.03.1998 tehdyn liittovaltion lain nro 53-ФЗ ”Sotilasasioista ja sotilaspalvelusta” täytäntöönpanon yhteydessä aiheutuneiden kulujen korvaus;

vuokralaisilta saatujen rahamäärien korvaaminen apuohjelmista, operatiiviset palvelut;

sosiaalisen työsuhteen perusteella saadut rahasummat asuintilojen kunnossapidosta, korjauksesta ja vuokrauksesta maksettavien maksujen perusteella;

saadut rahasummat valtion tulli- ja tuomioistuinkustannusten maksamisesta aiheutuvien kulujen korvaamiseksi;

inventaarion tuloksena tunnistetun ylijäämäarvon arvo (RF-verolain 250 §: n 20 momentti);

myydyn valtion (kunnan) omaisuuden arvo.

Valtion laitoksille tuloveropohjaan eivät kuulu seuraavat:

tulot valtion (kuntien) palvelujen tarjoamisesta (työn suorittamisesta) saaduista varoista sekä muiden valtion (kunnan) tehtävien suorittamisesta (251 §: n 1 momentin 1 kohta);

kustannukset, jotka liittyvät valtion (kunnan) tehtävien suorittamiseen, palvelujen tarjoamiseen ja työn suorittamiseen (Venäjän federaation verolain 270 §: n 48.11 kohta).

Itsenäisten ja budjettilaitosten tulot tuottavasta toiminnasta saatavat tulot sijoitetaan omaan käyttöönsä ja ne otetaan huomioon tulona laskettaessa tuloveroa yleisesti vahvistetun menettelyn mukaisesti.

Tuloveroa laskettaessa tuloveroa ei lasketa tuloksi:

valtion ja kuntien laitosten toimeenpanoviranomaisten päätöksellä kaikilla tasoilla saama omaisuus (Venäjän federaation verolain 24 §: n 1 momentti);

kohdennetun rahoituksen yhteydessä hankittu omaisuus (Venäjän federaation verolain 14 §: n 1 momentti);

kohdennettuja tuloja, lukuun ottamatta valmisteveron alaisten tavaroiden muodossa olevia erityisiä tuloja (Venäjän federaation verolain 251 §: n 2 momentti).

Kaikenlaisten valtion (kuntien) laitosten, jotka saivat omaisuutta tai varoja kohdennetun rahoituksen puitteissa, on täytettävä kaksi 2 kohdassa määriteltyä ehtoa. Venäjän federaation verolainsäädännön 251 §: ssä, jotta tätä omaisuutta tai varoja ei kirjata tuloksi verotuksen perusteena verotuksessa:

pidettävä erillistä kirjanpitoa saaduista (tuotetuista) tuloista (tuotetuista) tavoiterahoituksen yhteydessä;

viettää kohderahastoja tiukasti tarkoitukseen, toisin sanoen tarkoituksiin, jotka henkilö määrittelee - rahoituksen lähde tai budjettimaalaus.

Organisaatioiden tuloveron laskentamenettely ja tämän veron ennakkomaksut määritellään EY: n perustamissopimuksen 3 artiklan 2 kohdassa. Venäjän federaation verolain 286. Tämän artiklan 3 kohdan mukaisesti budjettilaitokset, itsenäiset laitokset, voittoa tavoittelemattomat järjestöt, joilla ei ole tuloja tavaroiden myynnistä (rakennusurakoita, palveluja) - tällaiset kansalaisjärjestöt ovat erityisesti julkisia laitoksia - maksavat vain neljännesvuosittain ennakkomaksuja tuloverosta raportointikauden tulosten mukaan.

Tässä valtion laitoksissa kappaleiden mukaisesti. 1 s. 1 Art. Venäjän federaation verolainsäädännön 333.35 ja valtion varoja, jotka saavat budjettivaroja 1. heinäkuuta 2012 asti, mukaisesti. Artiklan 1 kohdan 1 alakohdassa. \\ T Venäjän federaation verolain 333.35 vapautetaan maksamasta valtion velvollisuutta käyttää nimiä "Venäjä", "Venäjän federaatio" sekä niiden pohjalta muodostettuja sanoja ja lauseita mainittujen järjestöjen tai yhdistysten nimissä.

Veroilmoitukset

Valtion laitokset ovat joissakin tapauksissa tuloveron maksajia, minkä seurauksena ne ovat velvollisia toimittamaan tuloveroilmoituksia Venäjän liittovaltion verovirastolle. Mutta herää kysymys siitä, onko tarpeen tehdä ilmoitus, jos verotettavia tuloja ei ole.

1 lauseke, Art. Venäjän federaation verolain 246 §: ssä todettiin, että venäläiset organisaatiot tunnustetaan tuloveron maksajiksi, kun taas valtion laitoksille ei ole asetettu etuja. Artiklan 1 kohdan mukaisesti. Venäjän federaation verolain 289 §: n mukaan verovelvolliset ovat velvollisia toimittamaan kunkin raportointi- ja verokauden päättyessä veroviranomaisille paikkakunnan ja kunkin erillisen veroilmoituksen erillisen sijainnin sijainnin.

Tästä säännöstä on kuitenkin poikkeus. Voittoa tavoittelemattomat organisaatiot (ja julkinen laitos on voittoa tavoittelematon järjestö), joilla ei ole velvollisuutta maksaa tuloveroa, jättävät ilmoituksen yksinkertaistetussa muodossa vasta verokauden jälkeen (RF-verolain 289 §: n 2 momentti). Näin ollen, jos laitoksella on verotettavaa tuloa, se on velvollinen toimittamaan veroilmoituksia yleisesti vahvistetun menettelyn mukaisesti, mutta jos verotettavaa tuloa ei synny, ja myös silloin, kun omistusasiakirjoissa ei säädetä liiketoiminnasta, veroilmoitus on tehtävä.

Samaan aikaan raportti omaisuuden (myös käteisvarojen) kohdennetusta käytöstä, töistä, palveluista, jotka on saatu osana hyväntekeväisyystoimintaa, kohdennettuja tuloja, kohdennettuja varoja (tulosveroilmoituksen sivu 07) ei sisällä varoja budjettivelvoitteiden rajojen muodossa (budjetti) määrärahat) vahvistetun menettelyn mukaisesti valtion toimielimille.

Samoin julkinen laitos on velvollinen toimittamaan arvonlisäveroilmoituksen (Venäjän federaation verolain 143 §: n 1 momentti). Jos julkinen laitos suorittaa työtä (tarjoaa palveluja) valtion (kunnan) tehtävän puitteissa, taloudellisen tuen lähde on tuki Venäjän federaation budjettijärjestelmän asiaankuuluvasta talousarviosta, jota ei tunnusteta verotuksen kohteena (RF-verolain 146 §: n 2 momentti). toiminnot näkyvät sekunnissa. 7 ALV-ilmoitusta, jonka muoto on hyväksytty Venäjän valtiovarainministeriön määräyksellä 10.15.2009 nro 104n. Tässä osassa laitos voi täyttää c. 1 ja 2 s. 010.

Art. Venäjän federaation verolain 346.2 §: n mukaan valtion, itsenäisten ja budjettilaitosten ei voida siirtää yhden maatalousveron maksamiseen.

Valtion ja kuntien laitoksilla on siis monia verotuksen etuoikeuksia. He eivät maksa arvonlisäveroa suorittaessaan työtä valtion (kunnan) tehtävän puitteissa. Tähän tehtävään myönnettyjä tukia sekä kiinteän omaisuuden luovuttamista maksutta näille laitoksille ei myöskään kanneta arvonlisäveroa. Arvonlisäveroa maksavat vain sellaiset itsenäiset ja budjettilaitokset, jotka tarjoavat (suorittavat) palveluja (töitä) maksullisesti (jos niitä ei mainita 149 artiklassa). Tuloveroa laskettaessa tuloveroa ei lasketa tuloksi: toimeenpanoviranomaisten päätöksellä saatu omaisuus; kohdennetun rahoituksen yhteydessä; Lisäksi ei oteta huomioon valtion laitosten tuloja ja kuluja julkisten tehtävien suorittamisessa. Kaikki muut tulot, kulut ja varat, joita käytetään muuhun kuin aiottuun tarkoitukseen, hyväksytään tuloveron laskemiseksi yleisesti vahvistetulla tavalla. Budjetti- ja valtion laitokset ovat myös vapautettuja maksuvaltiosta. maksut oikeudesta käyttää nimiä "Venäjä", "Venäjän federaatio" ja niistä johdetut sanat heidän nimissään. Verolainsäädännössä todetaan, että valtiolla, itsenäisellä ja budjettivallan käyttäjällä ei ole oikeutta siirtyä yhden maatalousveron maksamiseen. Tämäntyyppisten Tjumenin laitosten lait ovat myös etuja kiinteistöverosta ja liikenneverosta.

valtion talousarvion verotus

kirjallisuus

1.Venäjän federaation budjettikoodi [Teksti]: Venäjän federaation liittovaltion laki 31. heinäkuuta 1998 nro 145-FZ (sellaisena kuin se on muutettuna 21.7.2014) (sellaisena kuin se on muutettuna ja lisätty, tuli voimaan 1. syyskuuta 2014) // Venäjän federaation lainsäädännön kokous. - 1998. - nro 31. - Art. 3823.

2.Venäjän federaation verokoodi. Ensimmäinen osa [Teksti]: Venäjän federaation liittovaltion laki 31. heinäkuuta 1998 nro 146-ФЗ (sellaisena kuin se on muutettuna 28.07.2012 nro. 144-ФЗ) // Venäjän federaation lainsäädännön käsittely. - 1998. - nro 31. - Art. 3824.

.Venäjän federaation verokoodi. Toinen osa [Teksti]: Venäjän federaation liittovaltion laki, 5. elokuuta 2000 nro 117-ФЗ (sellaisena kuin se on muutettuna 02.10.2012 nro 162-ФЗ) // Venäjän federaation lainsäädännön käsittely. - 2000. - Nro 32. - Art. 3340.

.Zhigalov D.V. Autonomiset laitokset: ajankohtaiset aktiviteetit [Teksti]: opinto-opas / D.V. Zhigalov. - M .: säätiö "Kaupunkitalouden instituutti", 2010. - 118 s.

.Yu. Petrov. Talousarvio- ja verouudistus: veropaineesta tarvittavaan vähimmäismäärään [Teksti] // Venäjän talouslehti. - 2013, - № 11.

.Petrov Yu., Afonina S., Zhukova M., Karapetyan A., Safaulina J. Verojärjestelmän ja verokoodin törmäykset [Teksti] // Venäjän talouslehti - № 5-6. - 2013.

.Romanovsky MV, Vrublevskaya O.V. Venäjän federaation budjettijärjestelmä [Teksti]: oppikirja. - M: YURAYT, 2011.

.Filippova N.A. Voittoa tavoittelemattomien järjestöjen verotus [Teksti]: oppikirja / N.A. Filippova, L.P. Koroleva, O.V. Derina, T.V. Yermoshina .- M: KNORUS, 2012.-288 p.

.Talousarvio-organisaatioiden rahoitus [Teksti]: taloudellinen erikoisala, erikoisala "Rahoitus ja luotto" / toim. GB Napa. - 2. ed., Pererab. ja lisää. - M: UNITY-DANA, 2012. - 463 s.

.Christian V.F. Verouudistuksen kehityssuunnista [Teksti] // Rahoitus. - 2012, - № 4. - s. 29.

.Chernik D.G. Verot [Teksti]: opinto-opas. - M: Rahoitus ja tilastot, 2010.

Työjärjestys

Asiantuntijamme auttavat kirjoittamaan työtä, jossa on pakko tarkistaa ainutlaatuisuus Antiplagiatissa

Lähetä sovellus juuri nyt vaadittavat vaatimukset selvittääkseen kustannukset ja mahdollisuudet kirjoittaa.