Mikä on valikoiva verotuksellinen etu. Etuusverotus

Verohelpotukset - etu veronmaksajille

Verotuksellisten etujen tyypit ja tehokkuus, veroetuudet, edut 2013

Verohelpotukset ovat määritelmä

Verohyvitys - tämä on valtion tai paikallishallinnon, tietyn veronmaksajien luokan tarjoama etu. Tämä on etu, joka on edullisempi taloudellinen asema suhteessa muihin veronmaksajiin. - yksi valtion mekanismeista veropolitiikkasosiaalisten ja taloudellisten ongelmien ratkaisemiseksi.

Verohyvitys - Se onveroihin ja palkkioihin liittyvässä lainsäädännössä säädetty tietyille veronmaksajien ja palkkioiden maksajille myönnetty etu verrattuna muihin veronmaksajiin tai maksujen maksajiin, mukaan lukien mahdollisuus olla maksamatta vero tai maksaa heille vähemmän.

Verohelpotukset ovattärkein elementti verojoilla on poikkeuksellinen luonne.

Veroetuudet voidaan jakaa seuraaviin ryhmiin: henkilökohtaiset ja oikeushenkilöt. yksilöt, yleiset taloudelliset ja sosiaaliset veroetuudet; ja ulkomaisia taloudellisia verokannustimia, joilla pyritään edistämään vientiä ja yleisiä taloudellisia etuja valtion ja positiivinen ihmisille, joille se on tarjottu. Joten valtion tämä on verotulojen väheneminen, ja niille, joille se tarjotaan, on mahdollisuus parantaa heidän hyvinvointiaan. Yleensä verohelpotuksia myönnetään valtion tukea yrityksille, usein talouskriisien aikana.

Verohelpotusten tarkoitus

Verovapautusten tarkoituksena on vähentää verovelvollisen verovelvollisuutta - lykkäystä ja erääntyvää maksua, joka lopulta johtaa myös välillisesti verovelkausten pienenemiseen (lykkäys ja maksuvelvoitteet). velvoitteet maksua voidaan katsoa vapaan tai edullisen lainan tosiasialliseksi esittämiseksi). Päätavoitteena on vähentää veronmaksuvelvollisuutta. velvoitteettoinen tavoite, jota käytännössä harjoitetaan suhteellisen harvoin, on viivästys- tai erääntymissuunnitelma. maksua. Toista tavoitetta olisi kuitenkin pidettävä myös keinona vähentää välillisesti verovelvoitteita, verovelvollisia velvoitteita, vain lykkäys- tai erääntymismaksu lainamaksutonta tai etuuskohtelua.

Verovapautusten tehokkuus arvioidaan vuosittain Suomen kaivoksissa. Min aikoo kehittää menetelmän verovapautusten tehokkuuden arvioimiseksi ottaen huomioon hyötyjä Venäjän federaation budjettijärjestelmä, jolla luodaan suotuisat investointiedellytykset, sekä tulokset, jotka veronmaksajat ovat saaneet saaduista eduista, ja verovapautusten tehokkuuden arviointi vaikuttaa verotuksen päälinjoihin politiikka vuodelle 2013 ja hallituksen suunnittelemille vuosille 2014 ja 2015 RF-Verovirastot RossSredi ovat talouskehityksen edistämiseen tähtäävien budjettien tärkeimpien verokustannusten joukossa vuoden 2010 tulosten perusteella useilla aloilla. Niistä - sijoitustoiminta (354 miljardia ruplaa), innovaatio (12,2 miljardia ruplaa), teollisuuden kehitys (252 miljardia ruplaa).

Verohyödyt - tämä on

Verohelpotusten luokittelu

kohtaukset - verotuksen poistaminen yksittäisistä verotuksen kohteista (esineistä). Tuloverojen osalta tulot ja vapautukset ilmaistaan siinä, että voitto tai voittaja, jonka maksaja on saanut tietyntyyppisestä toiminnasta, poistetaan verotettavan tulon (tulojen) rakenteesta, eli se ei kuulu verotukseen. Esimerkiksi taide. 251 NK tulotei oteta huomioon määritettäessä veropohja". Kiinteistöverojen osalta vapautukset ilmaistaan tietyntyyppisten omaisuuserien verotusta koskevasta vapautuksesta, esimerkiksi tiettyjen henkilöryhmien verovapautukset. Esimerkiksi taide. 333,35 NC RF- ”Edut tietyille nat-luokille. yksilöiden ja organisaatioiden kanssa. " Vapautukset maksuista voivat olla pysyviä tai kiireellisiä (verovapaita).

Verohyödyt - tämä on

Verohelpotukset (verovapaus) - vapautus maksusta tulovero (tai veron osan voitosta) aikaTämä kannustin kannustaa pääsääntöisesti uusien tuotantoalojen kehittämiseen. Kohdan 4.4 kohta MNS №62 tulovero pienyritykset ja -järjestöt yrityksille ”Verovapaita” kahden vuoden ajan veronmaksussa. Mutta tämä etuoikeus koski vain niitä pieniä yrityksiä, jotka harjoittivat maataloustuotteiden tuotantoa ja samalla jalostusta, elintarvikkeiden tuotantoa, kulutustavaroita, tiettyjä rakennus-, korjaus- ja rakennustöitä, rakennusmateriaalien, elintarvikkeiden, lääkinnällisten laitteiden, lääkkeiden ja tuotteiden valmistusta. lääketieteellinen kauppa, jos näistä toimista ylitti 70 prosenttia kokonaismäärästä tulot tuotteiden myynnistä (teokset, palvelut).

Verohyödyt - tämä on

Mainitun ohjeen 4.5 §: n mukaan "verovapaita" 5 vuotta yrityksille, sai edellisenä vuonna tappion (lukuun ottamatta arvopaperikaupoista aiheutuneita tappioita) sen kattamiseen tarkoitetun voiton osalta, edellyttäen, että vararahastot ja muut samankaltaisesti osoitetut varat käytetään näihin tarkoituksiin.

Verohintojen alentaminen - vähennyshyödyt veropohja. Maksajalla on oikeus alentaa veron määrästä kustannukset yhteiskunnan ja valtion kannustamista tavoitteista. Esimerkiksi kulut verovelvollinen valtiosta riippumattomalle järjestölle koulutusta varten perus- ja ylimääräisistä ammatillisista koulutusohjelmista, ammatillisesta koulutuksesta ja veronmaksajien työntekijöiden uudelleenkoulutuksesta (Venäjän federaation verolain 264 artiklan 3 kohta) tai ks. 38 s. 1 Art. 264

Verohyödyt - tämä on

julkaisu - myönnytys, jonka tarkoituksena on vähentää verokanta tai palkkaveron määrä (veropalkka). Verokannan alentaminen - esimerkiksi alentamalla 0 prosentin suuruista suuryrityksille, jotka saavat voittoa osinkojen muodossa (RF-verolain 284 §: n 3 momentti). Verotuksen alentaminen on tehokkain veronpalautus, joka vähentää suoraan maksettavan veron määrää (määrää). Katso esimerkiksi Akatemian joukkovelkakirjat pätevältä vyöhykkeeltä Yhdysvalloissa (itse asiassa koron korko alentaa veropalkkaa)

Verohyödyt - tämä on

Veron lykkääminen tai erääntyminen. Veron lykkääminen tai eränmaksu on muutoksen muoto määräaika verolain. Näiden etuuksien myöntämisen perusteet, edellytykset ja menettelyt säännellään, ks. Verolain 9 §: ssä. Tässä on syytä huomata, että eräät tutkijat erottavat eron lykkäyksen ja erän välillä. Niinpä Bryzgalin katsoo, että lykkäys on myöhästynyt koko veron maksamisen määräajaksi, ja erät kuin veron määrän jakaminen tietyille osille näiden osien maksamiselle asetettujen määräaikojen kanssa. lainasekä veronmaksun lykkääminen (tai erääntymissuunnitelma) on veromaksun määräajan muuttamismuoto. Esimerkiksi näiden etuuksien myöntämismenettelyissä on eroja: lykkäykset tai erät annetaan valtuutetun elimen päätöksellä ja verolainan myöntämiseksi. Verohyvitykset veloitetaan. korkosekä viivästys- tai erääntymissuunnitelman toimittamisesta. Katso ch. Verolain 9 §: ssä, jossa puhumme sijoitusverohyvityksestä.

Verohyödyt - tämä on

Palautetaan aikaisemmin maksettu vero (osa verosta) tai veroamnestia (ei pidä sekoittaa verovelvollisen vapauttamiseen taloudellisista seuraamuksista) - esimerkiksi 2 artiklan 2 kohta. 151 säädetään, että kun viedään tavaroita Venäjän tullialueen ulkopuolelle jälleenvientitullitilassa, veron määrä, joka maksetaan, kun se tuodaan Venäjän tullialueelle, palautetaan veronmaksajalle tilauksessa Maksetaan aiemmin maksettu vero. Tämän tyyppistä vapauttamista käytetään yleisesti välttämään kaksinkertainen verotus (ns. ulkomaisten verojen laina) - ks. Venäjän federaation verolainsäädännön 232 artikla (kaksinkertaisen verotuksen poistaminen)

Verohelpotusten kokonaismäärä Venäjällä

Eri maiden verojärjestelmät ovat varsin monipuolisia, mutta tärkein asia, joka yhdistää ne ja tässä suhteessa verotusjärjestelmä Venäjän federaatio vastaa kehittyneiden maiden järjestelmiä - tämä on poikkeus tuotannossa ja vientissä toimivien pääoman verotuksesta. Kuitenkin suurin osa verovapautuksista lain mukaanei saisi vähentää todellista veron määrää, joka on vähennetty ilman etuja, yli 50%. Kehittyneissä maissa etuuksien määrä on paljon suurempi kuin Venäjän federaatiossa. Joten vuonna Yhdysvallat heistä on yli 100, Englannissa ja Saksassa jopa 70-80.

Kun se on täysi ja oikea sovellus, se toimii asiantuntijoiden mukaan normaalisti organisaatio keskimääräinen kannattavuuden taso, se ei saa lainkaan osoittaa voittoa taseessaan ja siten vapautuu täysin veroista. Tästä syystä perinteiset järjestelmät tuloverot ovat jo pitkään kärsineet voimakkaasta kritiikistä. Länsi-Euroopassa ja vuonna 1992 pyritään poistamaan joitakin tuloveron kantamisen haittoja ja Venäjän federaatiossa arvonlisävero (arvonlisävero), ja tämän veron etuuksien määrä tuloveroon verrattuna on rajallinen. Arvonlisäverolla on se etu, että yrittäjien palkat sisältyvät sen pohjaan, mikä kannustaa heitä parantamaan työvoiman tehokkuutta ja käyttämään modernia teknologiaa.

Verohyödyt - tämä on

Vapautus tästä verosta vientitoiminnassa on itse asiassa suurten tukien maksaminen kotimaan liiketoiminnalle. Organisaatioiden omaisuuserien hankintamenon välitön poistaminen kannustaa lisäämään tuotantoa kuin tuloverokannustimien luominen. Edut maksetaan maamaksu(paikalliset), kiinteistövero-organisaatiot, arvonlisäveron maksamisesta, kulttuurialan palveluista, hyödyt hyödyttäjille, edut Afganistanin vihamielisyyden osallistujille, pienille ja keskisuurille yrityksille ja muille.

Verohyödyt - tämä on

Tämän valtiontuen työkalun tehokkuuden parantamiseen liittyvien etujen luomisessa ja toiminnassa on monia ongelmia. Verojen avulla se pystyy todellakin luomaan enemmän tai vähemmän suotuisia ja kilpailuedellytyksiä liiketoiminta-alueille. Mutta samalla on myös muiden alojen tukahduttaminen. Siksi joidenkin toimialojen sosioekonomisen arvon tila ei ole hyväksyttävä, koska muuten kilpailun vapautta ja oikeudenmukaisuuden periaatetta rikotaan väistämättä. Näin ollen etuuskohtelun myöntämispolitiikan tulisi helpottaa valtion asettamien prioriteettien toteuttamista objektiivisesti (eli on olemassa selkeät perusteet verovapautusten myöntämiselle, jotka minimoivat erityisten eturyhmien vaikutuksen).

Esimerkki maamaksua koskevasta etuuskohtelulainsäädännöstä

Tax RF turvaa verotukselliset edut aloilla hallinto, siis luku 31, on omistettu maamaksulle ja 395 artikla, joka on tässä kysymyksessä luonteeltaan veroetuoikeudet.

Vapautettu verosta: 1) yrityksen ja Venäjän oikeusministeriön vankeinhoitojärjestelmän laitokset, jotka koskevat tontteja, jotka on varattu näille yrityksille ja laitoksille uskottujen tehtävien suoraksi toteuttamiseksi, 2) valtion julkisten teiden käytössä oleviin tontteihin, 3) uskonnollisiin yrityksiin liittyen heille kuuluvat tontit, joissa sijaitsevat uskonnollisia ja hyväntekeväisyysrakennuksia koskevat rakennukset, rakennukset ja rakenteet; mukaan lukien ne, jotka on perustettu vammaisten henkilöiden julkisten organisaatioiden liittoiksi), joiden joukossa vammaiset ja heidän lailliset edustajansa ovat vähintään 80 prosenttia heidän käyttämistään maasta lakisääteisen toiminnan toteuttamiseksi;

Yritykset, joiden peruskirja koostuu yksinomaan näiden kaikkien venäläisten vammaisten julkisten organisaatioiden maksuosuuksista, jos keskimääräinen vammaisten henkilöiden määrä työntekijöiden keskuudessa on vähintään 50 prosenttia ja heidän osuus palkkarahastosta on vähintään 25 prosenttia niiden käyttämien tonttien osalta ja (tai) tavaroiden myynti (lukuun ottamatta valmisteveron alaisia tavaroita, kivennäisraaka-aineita ja muita mineraaleja sekä muita tavaroita Venäjän hallituksen yhdessä Venäjän federaation kanssa hyväksymän luettelon mukaisesti) Kimi-vammaisten julkiset organisaatiot) teoksia ja palvelut (lukuun ottamatta välittäjä- ja muita välityspalveluja);

laitokset, joiden ainoat kiinteistönomistajat ovat vammaisten yksilöllisiä venäläisiä julkisia yrityksiä - niiden käyttämiin tontteihin, joilla pyritään saavuttamaan koulutus, kulttuuri, terveys ja kuntoilu, liikunta, urheilu, tieteelliset, informatiiviset ja muut tavoitteet, jotka koskevat vammaisten sosiaalista suojelua ja kuntoutusta. oikeudellisen ja muun avun tarjoaminen vammaisille, vammaisille lapsille ja heidän vanhemmilleen, 5) kansanmusiikin ja käsityöyritysten - maa-alueille, jotka sijaitsevat tuotantoon ja myyntiin käytettävien taiteiden ja taideteosten olemassaolo kaupan kohteet kansanmusiikki ja käsityöt;

Verohyödyt - tämä on

6) yksilötkuuluminen pohjoisen, Siperian ja Kaukoidän alkuperäiskansoihin sekä näiden kansojen yhteisöihin suhteessa perinteiseen elämäntapaansa, taloudelliseen johtamiseen ja käsityöhön; - Federal lain mukaan N 141-ФЗ; 8) erityisellä talousvyöhykkeellä olevat kotimaiset yhtiöt, lukuun ottamatta tämän artiklan 11 kohdassa tarkoitettuja järjestöjä, erityistalousalueella sijaitsevien tonttien osalta viiden vuoden ajan siitä päivästä, jona oikeus syntyi. kunkin tontin omistus;

Verohyödyt - tämä on

9) rahastoyhtiöiden liittovaltion lain mukaisesti tunnustamat yritykset "innovaatiokeskuksesta Skolkovosta" - Skolkovon innovaatiokeskuksen alueelle kuuluvien tonttien osalta, jotka tarjotaan (hankitaan) suorittaakseen näille yrityksille sille kuuluvia tehtäviä suorittaessaan 10) laivanrakennusyritykset, joilla on asema asukas - teollisuustuotannon erityistalousalue, - niiden omistamien kiinteistöjen käytössä olevien kiinteistöjen osalta, joita käytetään rakennusten ja rakennusten, teollisuuslaitosten alusten rakentamiseen ja korjaamiseen kyseisten järjestöjen rekisteröintipäivästä alkaen. asukas talousvyöhykkeellä kymmenen vuoden ajan.

Verohyödyt - tämä on

Verohyvitys - verohelpotukset

Verohelpotusten järjestelmän vaikein tekijä on verolaina. Venäjän federaation verolain 65 §: ssä määritellään verolainan myöntämismenettely ja -ehdot sekä perustelujen ajoitus ja saatavuus. Verolainan myöntämisperusteet säädetään 64 artiklan säännöksissä (1–3 kohta, 2 kohta). Kuitenkin verolaina vero koodi Venäjän federaatio on yleensä irtisanottu verovapautuksista, ja se määritellään yksipuolisesti muutokseksi sen ajanjakson aikana, jolle verovelvollisuus on täytetty kolmen kuukauden ja vuoden välisenä aikana, kun veronmaksaja maksaa lainan määrästä asteittain, ja veronmaksun viivästys (eräohjelma) irrotetaan verolainan yleisveloista.

Verohyödyt - tämä on

Sijoitusverolaina on lupaavin verolainsäädännön muoto. Tämä on itsenäinen kohdennettu verolaina, joka liittyy yksinomaan yritysten investointi- ja innovaatiotoiminnan edistämiseen. Sijoitusverolainan myöntämisen käsitettä, menettelyä ja ehtoja säännellään 6 artiklan 6 ja 6 kohdassa. Venäjän federaation verolain 67 §: ssä. Sijoitusverolaina on sellainen muutos veronmaksuaikana, jossa yritykselle, jos on perusteita, annetaan mahdollisuus tietyn ajan kuluessa ja tietyissä rajoissa alentaa veronmaksujaan myöhemmin maksamalla lainan määrä ja kertyneet korot.

Verohyödyt - tämä on

Erityiset verojärjestelmät

vero koodin mukaan Venäjä otti käyttöön uuden käsitteen "erityisistä verojärjestelmistä" (Venäjän federaation verolain 18 artikla). Erityistä verojärjestelmää pidetään erityisenä vero- ja palkkioiden laskenta- ja maksamismenettelynä veroja ja palkkioita koskevassa lainsäädännössä vahvistetuissa tapauksissa ja menettelyissä. suljetuissa hallinnollis-alueellisissa yksiköissä sovellettava verotusjärjestelmä, verosopimus sopimuksen tekemisessä ja tuotteiden jakamista koskevat ilmoitukset.

Verohyödyt - tämä on

Nämä järjestelmät eivät saa asettaa tiukempia verotusta koskevia edellytyksiä sopimukseton syytä huomata, että erityiset verojärjestelmät perustuvat taloudellisten yksiköiden toiminnan oikeudellisen sääntelyn tarpeeseen tietyillä Venäjän alueilla, joista yksi on taloudellisen kehityksen, verovelan ja laajentumisen mekanismi. veropohja ja tulojen kasvun pitäisi olla verovelojen rakenneuudistus, ja rakenneuudistus on laajemmassa mielessä yksi keino ratkaista maksujen laiminlyönti. budjettijärjestelmä ja luoda edellytyksiä taloudellisen tilanteen parantamiseksi.

Verohyödyt - tämä on

Kapeammassa, erityisemmässä ymmärryksessä tämä on verojen maksamisen lykkääminen ja taloudellisten seuraamusten jäädyttäminen tietyn ajanjakson ajan, toisin sanoen yritysten velvoitteiden siirtäminen talousarvioon nykyisestä pitkään. Vuonna 1999 aloitettu rakenneuudistus viivästyi, ja tämä johtuu pääasiassa siitä, että velkojen sitouttamista liittovaltiotasolle ei ole kehitetty riittävästi. talousarvioYleisesti ottaen yksilölliset tai ryhmäkohtaiset veroetuudet olisi keskityttävä ensisijaisesti tuottajiin (teollisuudenalat, tuotannon tyypit), varmistamalla maailmanmarkkinoilla kilpailukykyisten tuotteiden tuotanto, joka voi aiheuttaa taloudellista ja verotuksellista vaikutusta.

Verohelpotusten muutokset 2013

1.1.2013 alkaen ei veroteta irtainta omaisuutta Lain 29.11.2012 N 202-FZ muutti verolain ”kiinteistöveroa” 30 luvun. Jos ostit kiinteistön joulukuussa 2012 ja otit sen käyttöön 1. tammikuuta 2013 jälkeen, voit tässä tapauksessa hyödyntää kiinteistöveron alennusta tänä vuonna. Esimerkiksi, jos ostit auton joulukuussa 20 ja otit sen käyttöön 9. tammikuuta, emme enää maksa siitä kiinteistöveroa. Myös siinä tapauksessa

suunnitelma

4.1. Verohelpotusten käsite

4.2. Verohyvitysjärjestelmä

4.3. Verotuksellisten etujen tyypit ja muodot

4.4 Alueellisten veroetuuksien oikeudellinen sääntely

4.1 Huolimatta siitä, että veroetuudet liittyvät veron lisäelementteihin, tämä ongelma on yksi kiistanalaisimmista. Etuuksien pääasiallisena tarkoituksena on vähentää maksajalle aiheutuvaa veropainetta. Hyöty voidaan saavuttaa vähentämällä verotuksen kohteena olevaa veroa, verotusta, veron määrää, laskennallista veroa. Etuusmekanismin avulla suoritetaan sääntely- ja kannustustoimintaa, joka luo veronmaksajien edun.

Vapautus on verovelvollisen vapautus (täysi tai osittainen), ottaen huomioon sen ominaisuudet, veron maksamisesta. Tässä on korostettava kolmea tilannetta.

Ensinnäkin etuoikeus on vapautus maksusta eikä verovelvollisuudesta, koska kun velvoitetta lykätään, vero maksetaan, ja vapautus (tiettynä ajanjaksona) koskee vain veron uudelleenlaskentaa, ja tietyn ajan kuluttua velvoite on myytävä (verohyvitys) ). Lisäksi verovelkaan sisältyy useita osia: verotuksellinen kirjanpito; veronmaksu; veroilmoitukset. Ja jos veronmaksaja voidaan vapauttaa veron maksamisesta, hän on vastuussa kirjanpidosta ja raportoinnista.

Toiseksi vapautus on mahdollista kahdessa määrässä: täynnä - kun veronmaksaja on täysin vapautettu maksusta, ja osittainen - kun veropainetta alennetaan vähentämällä kohdetta (esine jne.) Tai lykkäämällä veronmaksua.

Näin ollen veroetua pidetään verovelvollisen vapautuksena verovelvollisuudesta ja veron maksamisesta tai veron maksamisesta pienemmässä määrin, jos Ukrainan lainsäädännössä on perusteet.

Vapautus verosta on mahdollista kokonaan tai osittain.

Kun verovelvollinen on vapautettu kokonaan, verovapautus ja maksut on vapautettu kokonaan.

Jos kyseessä on osittainen vapautus, verovelvollinen vapautetaan verosta vain tietyssä osassa verovelvollisuuttaan. Verovapautusten myöntämisen perusteet ovat piirteitä, jotka luonnehtivat tiettyä veronmaksajien ryhmää; verotuksen kohteena.

Veroa kuvattaessa on kiinnitettävä huomiota veroetuuksien sääntelyyn. Lisäksi tässä säännöksessä ei pitäisi olla täydellistä (mikä on tuskin mahdollista pitkällä aikavälillä), vaan melko laaja luettelo poikkeuksista, jotka sitten määriteltäisiin sisällyttämällä yksityiskohtainen hakemusmekanismi tiettyihin verotyyppeihin liittyviin erityissäännöksiin. Erioikeuksien ja etuoikeuksien järjestelmä on erikoinen viitepiste laillisille ja yksilöt kun valitaan toiminta-alueita, tulomuotoja.

On tärkeää ottaa huomioon, että edut ovat vaihtoehto tukille, henkilökohtaisille avustuksille ja erillisille verohyvityksiin. Siksi tarvitaan järjestelmällistä lähestymistapaa, joka yhdistää nämä vivut yhteen monimutkaisuuteen. Analyysi ja niiden sääntely olisi toteutettava läheisessä yhteydessä, ikään kuin täydentävät toisiaan.

Verohelpotusten oikeudellinen sääntely toteutetaan kahdella tasolla.

Ensimmäinen on verolainsäädäntö, jossa vahvistetaan periaatteelliset poikkeukset tietyille maksajien tai toimialojen ryhmille.

Toinen on säännöt, jotka toteuttavat taktisia tavoitteita tiettyihin aiheisiin ja ratkaisevat kapeammat tavoitteet.

Kiistanalainen on kysymys alakohtaisista eduista.

Usein luotiin useita etuja:

talousarvion sääntelyn alalla (tuettujen maksujen kautta jne.);

verovapautukset;

verohyvitysten jakaminen.

Veronmaksajalla on oikeus käyttää verohelpotuksia siitä hetkestä lähtien, kun asiaankuuluvat perusteet ovat käytössä, ja koko sen voimassaoloaikana itsenäisesti, ilman ennakkoilmoitusta veroviranomaisille.

4.2. Verohelpotusten järjestelmä on jaettava kahteen ryhmään.

ensimmäinensisältää suhteellisen perinteisiä ja vakaita verovapautuksia riippumatta muuttuvista olosuhteista ja jopa hallituksesta.

Toinenetuuksien ryhmälle on ominaista tietty lyhyt kesto suhteessa tiettyihin kohteisiin

Verohelpotusten ominaispiirteen olisi perustuttava verotuksen tasa-arvoon, ja etuuksien myöntämisperusteena olisi oltava verollisen kohteen taloudellinen tilanne. Etuoikeuksien myöntämisen perusteet ovat tuskin laillisia, jos ne eivät liity omaisuuden asemaan. Verohelpotusten luokittelu voidaan toteuttaa eri periaatteiden mukaisesti.

Useimmiten veronpalautus määräytyy:

1) verovähennys, veropohjan alentaminen veroa laskettaessa;

2) verovelan alentaminen verotuksen jälkeen;

3) alennetun verokannan vahvistaminen.

1. Vähennys (peruutus) - verotuksellisten etujen tyyppi, jossa yksittäisten osien erottaminen tavallinen kohde verotuksen tarkoituksena on vähentää niiden kohteen arvoa veron laskennassa ja maksamisessa.

Tällaista etua leimaa se seikka, että etuuksien myöntämismekanismi on ennakoitu verotettavaan esineeseen, jota vähennetään suoraan. Samanlaisia veronalennuksia voidaan luokitella:

a) maksajien tyypin mukaan:

täysi - toimitetaan kaikille maksajille;

osittain - tarjotaan tietyille maksajaryhmille;

b) ajoissa:

pysyvä - toimii jatkuvasti pitkään;

väliaikainen - voimassa tietyn, rajoitetun ajan (yritykset, joilla on ulkomaisia investointeja);

hätätilanteessa - annetaan tiettyjen äkillisten olosuhteiden ilmaantumisen yhteydessä;

c) kohteen mukaan:

omaisuus - tietyn osan verotettavan omaisuuden vähennys;

kannattavia vähennyksiä - sovelletaan maksajan tulon osaan, toiminnan tyypistä riippuen.

2. Alennus - verohelpotukset, jotka vähentävät tiettyjen arvojen veroa. Näiden alennusten perustana olevien arvojen kokonaismäärä määräytyy maksajan kulujen määrän mukaan, jonka lainsäätäjä saa verotuksesta vähentämällä veropohjan vastaavaa määrää. Näin ollen yleinen kiinnostus maksajan tiettyyn toimintaan toteutuu, sen kustannukset stimuloidaan tietyssä suunnassa.

Täällä voit soveltaa vähennysten (verovapautusten) luokittelua verotuksen alalla (maksajan tyypin mukaan; päivämäärän mukaan; veropohjan osat):

a) rajoitetut alennukset, joiden koko on rajoitettu suoraan tai välillisesti;

b) rajoittamattomat - alennukset, joilla veropohjaa voidaan alentaa veronmaksajan koko kustannuksella.

Henkilökohtaiset alennukset oikeuttavat maksajan jättämään verotettavasta tulosta henkilökohtaisiin järjestelyihin liittyvät menot. Kanadassa tällaisiin kustannuksiin sisältyy säästöjä oman kodin ostamiseen. Yhdysvalloissa veronmaksaja voi korvata henkilökohtaiset vähennykset tavanomaisella 10 prosentin alennuksella verotettavan tulon määrästä, mutta enintään 1000 dollaria per pari. Tässä tapauksessa perheen alennukset riippuvat perheen kokoonpanosta. Perusta on verojen sääntelytehtävä, ja tällaiset alennukset ovat erityisen tärkeitä väestön pienituloisille segmenteille. Algerian suoran verotussäännöstön (96 artikla) mukaan 1 200 dinaarin veronalennus ensimmäiselle lapselle ja jokaiselle seuraavalle 800 dinaarille lasketaan, jos näiden vähennysten kokonaismäärä ei ylitä 3600 dinaaria.

3. Verohyvitys - veroetuuden tyyppi, jossa verovapautus koskee maksua varten maksetun veron kokonaismäärää. Tällainen etuuden muotoilu on jossain määrin ehdollinen, koska "verohyvitys" on eräänlainen "lainan" ja "rahoituksen" käsitteen raja. Jos tavanomainen verohyvitys toteuttaa luotonannon perusperiaatteet (kiireellisyys, maksu, takaisinmaksu, tavoite), sijoitusverohyvitys toteutetaan rahoitusperiaatteilla.

Verovapautukset ovat poikkeuksia tietyntyyppisen verotuksen yleisestä suoriteperusteisesta järjestelmästä, ne on sisällytetty säädökseen ja niissä otetaan huomioon maksajaa, kohdetta, korkoa tai muita ehtoja. Tässä tapauksessa etuudet ovat usein täydellisiä tai osittaisia verovapautuksia. Etuudet, jotka väitetään olevan vahvistettu verojärjestelmää koskevassa pääasiassa, voivat sisältää seuraavia muotoja:

1. Vapaa objektiveron vähimmäismäärä.Sitoutuminen rahamäärän absoluuttiseen arvoon inflaation suhteen ei ole järkevää. Siksi lainsäätäjä myöntää moninkertaisen vähimmäispalkan, jonka Ukrainan Verhovna Rada on hyväksynyt ja joka kasvaa automaattisesti, kun minimipalkka muuttuu.

2. Eräiden kohteen osien verottaminenverotusta.Useimmiten se on osa tuloja tai muita vero-kohteita, jotka kohdistuvat tavoitteisiin, joiden toteuttamisesta kiinnostavat valtion tai paikalliset itsehallintoelimet: ympäristönsuojelutoimenpiteet, uusien teknologioiden kehittäminen.

3. Vapautus yksilöiden tai luokkien verostamaksajia ry.Siksi lainsäätäjä avaa hyvät mahdollisuudet todellisiin tuloihin ja vähentää verovapautuksia, koska varojen käyttö näiden varojen ylläpitoon on usein varattu talousarviosta, ja tämä kanava yksinkertaistaa yksinkertaisesti varojen liikkumista veronmaksajilta talousarvioon ja sitten vastakkaiseen suuntaan ihmisiin, joita he ovat vaaditaan. Ukrainan ”Sotaveteraanien asemasta, heidän sosiaalisen suojelunsa takaamisesta” annetussa laissa säädetään riittävän kehittyneestä samanlaista etuusjärjestelmää, joka tuli voimaan 1. tammikuuta 1994 (12 artiklan 18 kohta; 13 artiklan 23 kohta; 14 artiklan 17 kohta); Lain 15 §: n 19 momentti. Heidän mukaansa eniten suojattuja ovat tässä yhteydessä sotavammaisten luokka, jotka ovat täysin vapautettuja verojen, maksujen ja tullien maksamisesta.

4. Veronalennukset.Tällaiset edut heijastavat sekä alennetun verokannan alaisen toiminnan tyypin valtion että alueellisen merkityksen.

5. Vähennys veropalkasta.Siinä säädetään ensisijaisesti vapautuksesta veropalkasta, joka suoritetaan tietyltä selvitysjaksolta.

6. Kohdistetut verohelpotukset. Voi sisältää erilaisia laskennallisen veronkannon muotoja. Tyypillisin esimerkki voidaan erottaa mekanismi verohyvityksen käyttämiseksi.

7. Muut verohelpotukset (verohelpotukset jne.).

4.3. Jos verovapautuksia pidetään verovelvollisten tiukana poikkeuksena (ja juuri näin Venäjän lainsäätäjä, Venäjän federaation verolainsäädännön 56 artikla), näyttää siltä järkevältä erottaa tietyt alueet, joissa verohelpotusta sovelletaan.

Tällaiset alueet voivat olla kahdella tasolla:

1) alin taso -alueet, joille on myönnetty poikkeuksia paikallisten verojen ja maksujen käytöstä. Näin ollen, Art. Ukrainan lain 15 §: ssä "Verojärjestelmästä" paikallisviranomaiset voivat oman harkintansa mukaan perustaa osan paikallisista veroista ja maksuista, minkä vuoksi ne muodostavat suotuisamman verojärjestelmän kyseisillä alueilla;

2) korkein taso onerityisvyöhykkeiden alueille, joilla on erityinen etuuskohtelu, jota säännellään erityislainsäädännössä.

Samaan aikaan tällaiset alueet on jaettu kahteen alalajiin:

a) alueet, jotka tarjoavat etuoikeutettua verotusta Ukrainan verovelvollisille ja jotka sijaitsevat Ukrainan alueen ulkopuolella (näihin kuuluvat pääasiassa offshore-alueet);

b) Ukrainassa sijaitsevat alueet, jotka tarjoavat verovelvollisia verovelvollisille ja Ukrainan ulkomailla asuville (vapaat talousvyöhykkeet).

Korkean tulotason omaavilla henkilöillä yksi keino vähentää verotusta on muuttaa asemaa ja alentaa laillisesti veroa. Oikeushenkilöt - veropaineiden vähentäminen oman valtionsa ulkopuolella.

Voidakseen harjoittaa toimintaa Ukrainan tai Venäjän alueella, veroviranomaisilla on oltava rekisteröinti (hyväksyminen). Tässä tapauksessa sinun on toimitettava asiakirja, joka vahvistaa yrityksen rekisteröinnin maassa, jossa se on pysyvästi sijoittautunut; laillistetut otteet kaupparekisteristä tai lakisääteisistä laillistetuista asiakirjoista; yhtiön vakavaraisuutta osoittava asiakirja (pankin todistus yrityksen tilin avaamisesta ulkomailla); edustajan toimiston puheenjohtajalle. Kaikki edellä mainitut asiakirjat on käännettävä valtion kielelle ja notaarin vahvistamiseksi.

Offshore-alueiden järjestelmä sai tiettyä lainsäädäntöä vuonna 2000. Ukrainan presidentti antoi 21. helmikuuta 2000 määräyksellä nro 90/2000 / RP Ukrainan ministerikomitean tehtäväksi määrittää ja julkaista offshore-alueiden luettelo ja varmistaa sen vuosittainen julkaiseminen tulevaisuudessa. Tärkein syy lujittaa tätä luetteloa oli Ukrainan lain 18 §, joka koskee yritysten voittojen verotusta, jossa säädetään menettelystä, jota sovelletaan työskentelyyn verovelvollisten kanssa, jotka käyvät kauppaa offshore-alueilla rekisteröityjen yritysten kanssa. Nimittäin: kun siirretään rahaa tällaisille yrityksille ostoksia varten, on sallittua periä vain 85% tavaroiden todellisesta arvosta. Loput 15% on nettotulosta. Tämän standardin noudattamatta jättämisestä säädetään suurista seuraamuksista. Offshore-alueita ei ole. Siksi lainsäätäjä on kulkenut jonkin verran yksinkertaistetulla tavalla - vakiinnuttanut tyhjentävän luettelon offshore-alueista eikä selitä, mikä niiden luonne on.

Näin ollen 1. maaliskuuta 2000 ministerineuvosto hyväksyi niiden luettelon, johon sisältyivät: Britannian saarialueet: Gibraltar, Alderney, Guernsey, Jersey, Man. Lähi-itä: Bahrain, Damaskos. Keski- ja Etelä-Amerikka: Belize, Costa Rica, Panama. Eurooppa: Andorra, Irlanti, Campione, Kypros, Liechtenstein, Madeira, Malta, Monaco, Montenegro. Karibian alueet: Anguilla, Antigua, Antillit, Aruba, Bahama, Barbados, Neitsytsaaret, Grand Cayman, Grenada, Bermuda, Nevis, Gyurks- ja Caicors-saaret, Turke-saaret ja Caicossaaret. Afrikka: Liberia, Mauritius, Seychellit. Tyynenmeren alue: Vanuatu, Hongkong, Länsi-Samoa, Labuan, Marshallinsaaret, Nauru, Niue, Cookinsaaret, Singapore.

Yleensä kaikki vapaa-alueet on jaettu kahteen ryhmään:

1) kuljetus - vyöhykkeet, jotka sijaitsevat Ukrainan rajojen kehällä, varmistamalla tavaroiden vetovoima Ukrainan alueelle ja kauttakuljetustavaroiden kulku Ukrainan alueen kautta. Ne luodaan näiden tavaroiden siirtämismenettelyn yksinkertaistamiseksi;

2) teollisuus- Ukrainan alueella sijaitsevat vyöhykkeet, jotka on vahvistettu lainsäädännössä ja joissa investointi tehdään ja joihin sovelletaan etuuskohteluun perustuvaa verokohtelua. Tällainen etuuskohtelu koskee pääasiassa tuontitullien, tullien, tuloveron, työllisyysrahaston ja valtion innovaatiorahaston maksuja. Vapaiden talousvyöhykkeiden järjestelmä Ukrainassa on suhteellisen kehittynyt, mutta kaikki luodut vyöhykkeet eivät ole täysin toimivia.

Alueellisten verohelpotusten perusta on valtion verotuksellisen itsemääräämisoikeuden periaate, jonka pohjalta muodostuu kansallinen verojärjestelmä, joka poikkeaa muista sen erityismenetelmistä. Monien muiden ominaisuuksien (rekisteröintiedellytykset, valuuttasuhteiden sääntely) rinnalla verotusmekanismeilla on merkittävä rooli.

Veroparatiiseiksi katsotaan kaksi maaryhmää.

1. Kehitysmaat. He pyrkivät houkuttelemaan ulkomaista pääomaa ja asettamaan alhaiset hinnat ulkomaisille yhteisöille (Antillit, Hongkong) tai kokonaan poistamaan tuontipääoman verotuksen (Bahama, Bermuda). Tällä maaryhmällä ei ole verosopimuksia muiden maiden kanssa, mikä takaa taloudellisten tietojen luottamuksellisuuden, oikeudellisten velvoitteiden puuttumisen verovelvollisuudesta asuinmaassaan.

2. Maat, jotka tarjoavat verotuksellisia suhteellisia etuja tiettyihin tulotyyppeihin kotimaan verolainsäädännön ja verosopimusten erityispiirteiden vuoksi (Luxemburg, Sveitsi jne.) "

Joidenkin maan alueiden etuuskohteluun perustuvassa verokohtelussa tulisi edistää yrittäjyyttä ja houkutella investointeja kansantalouteen.

Rakenteelliset logiikkamoduulit

Järjestelmä 4.1.- Verotuksellisten etujen tyypit

Järjestelmä 4.2.-Verohelpotusten muodot

Kysymyksiä ja testejä aiheesta

Anna määritelmä veroetuista.

Määritä veroetuuksien oikeudellisen sääntelyn tasot.

Tapoja määrittää veroetuudet.

Vähennysten (poistot) luokittelu maksutyyppien mukaan, päivämäärän mukaan, esineiden mukaan.

Verotuksellisten etujen tyypit.

Luettele veroetuuksien muodot.

Kuvaile tasoja, joilla veroedustaja on vahvistettu.

Anna vapaiden talousvyöhykkeiden luokitus.

Veronmaksajan vapautus verovapautuksesta ja maksusta (tai verovähennys pienemmässä määrin, jos Ukrainan lainsäädännössä säädetään seuraavista syistä:

a) alennus;

b) vähennys;

c) verohelpotukset;

d) verohyvitys.

Verotuksen alennus verotuksen alalla, jossa erilliset komponentit erotetaan yhteisestä verotettavasta esineestä kohteensa arvon alentamiseksi veron laskennassa ja maksamisessa:

a) verohyvitys;

b) alennus;

c) vähennys;

d) veroetu.

Etuustyyppi, joka vähentää tiettyjen arvojen veroa:

a) verohyvitys;

b) alennus;

c) vähennys.

Eräänlainen vapautus, jos vapautus koskee maksun verotuksessa maksetun veron kokonaismäärää:

a) verohyvitys;

b) alennus;

c) vähennys.

Maksajien vähennysten (poistot) tyypin mukaan luokitellaan:

a) täydellinen;

b) osittainen;

c) väliaine;

d) tilapäinen.

Vähennysten (poikkeusten) ajoitus luokitellaan:

a) tilapäinen;

b) täydellinen;

c) pysyvä;

d) hätätilanne;

Vähennyskohdan elementtien mukaan (peruutus) luokitellaan:

a) omaisuus;

b) todellinen;

c) kannattava;

d) ei-kannattava.

Vapaa talousvyöhykkeet jakautuvat seuraavasti:

a) kuljetus;

b) kuljetus ja kauttakulku;

c) teollisuus;

|

№ toimeksiantoja |

vastaus |

Kaikilla veroetuuksilla on yksi yhteinen tavoite - verovelvollisen verovelvollisuuden määrän alentaminen. Harvemmin toista tavoitetta jatketaan - lykkäys- tai eräpalkkio, joka lopulta (kun otetaan huomioon, että lykkäys- tai eräpalkkio on tosiasiassa maksuton tai etuuskohteena annettu laina) johtaa myös epäsuorasti veronmaksajien verovelvoitteiden pienenemiseen.

Sen toimintamekanismilla on kuitenkin suuria eroja.

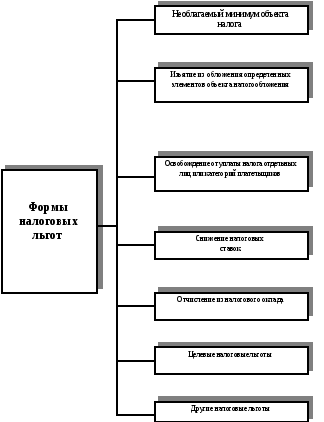

Riippuen siitä, mitä verorakenteen osaa - verotuksen kohdetta (kohdetta), veropohjaa tai palkan määrää muutetaan, etu voidaan jakaa kolmeen ryhmään:

kouristukset;

Vapautuminen (kaavio 1-16).

Vapautukset ovat verohelpotuksia, joiden tarkoituksena on poistaa verotuksesta yksittäiset verotuksen kohteet (esineet).

Tuloverot ja tulovapautukset ilmaistaan sillä, että maksajan tietyiltä toiminnoilta saama voitto tai tulo poistetaan verotettavan tulon (tulojen) rakenteesta, so. ei ole verovelvollinen.

Yritysten tuloverosta säädetään huomattavasta määrästä poikkeuksia. Esimerkiksi vauvanruoan tuotannosta saadut voitot, jotka johtuvat vammaisuuden ehkäisemisen ja vammaisten kuntoutuksen teknisten keinojen tuottamisesta jne., Eivät kuulu verotuksen piiriin.

Mahdolliset peruuttamiset ja vuoden 2000 laki tulovero henkilöiltä. Jotta valtion lainoille voidaan tarjota kilpailukykyä, voitot ja niiden takaisinmaksussa saadut määrät eivät sisälly verotettavaan tuloon, ts. ei ole verovelvollinen.

Kiinteistöverojen osalta vapautukset ilmaistaan tietyntyyppisten omaisuuden verotuksen vapauttamisesta.

Välilliset verot käyttävät myös tällaisia etuja.

Art. Venäjän federaation lain "Arvonlisäverosta" 5 §: ssä, esimerkiksi vakuutus- ja jälleenvakuutustoiminnoissa, pankkitoiminnot, lukuun ottamatta keräilytoimintoja, jne., On vapautettu verosta.

Irtisanomiset voivat olla pysyviä tai myönnettyjä rajoitetun ajan.

Esimerkiksi yritysten ja organisaatioiden tuloverosta annetussa laissa säädetään verovapautuksesta vastikään perustetusta tuotannosta saatavien voittojen (lukuun ottamatta elinkeinoelämän, tarjonnan ja markkinoinnin sekä organisaatioiden välitystoiminnan yhteydessä syntyneitä toimialoja) verotukseen sen takaisinmaksuaikana, mutta enintään kolmen vuoden ajan. (6 lausekkeen 6 artikla).

Irtisanomiset voidaan myöntää kaikille veronmaksajille ja niiden erilliselle ryhmälle.

Art. Venäjän federaation lain 4 § "Perintö- tai lahjoitusjärjestyksessä siirrettävän omaisuuden verosta" ei peritä asuinrakennusten ja ajoneuvojen kustannuksia, jotka kulkevat perintöjärjestyksessä ryhmiin 1 ja II kuuluville vammaisille.

Alennukset ovat oikeuksia, joiden tarkoituksena on vähentää veropohjaa.

Tuloverojen osalta tulot ja alennukset eivät liity tuloihin, vaan veronmaksajan kustannuksiin. Toisin sanoen maksajalla on oikeus alentaa verotettavaa tuloa yhteiskunnan ja valtion kannustamiin tavoitteisiin liittyvistä kuluista: siirrot hyväntekeväisyysrahastoihin, koulutus-, terveydenhuolto-, kulttuurilaitoksille, ympäristönsuojelutoimenpiteiden kustannukset jne.

Verotuksen tuloksiin vaikuttavat alennukset voidaan jakaa rajoitettuina (alennusten määrä on rajoitettu suoraan tai epäsuorasti) ja rajoittamaton (veropohjaa voidaan alentaa veronmaksajan koko kustannuksella).

Vapautusten lisäksi, riippuen aiheiden rajoitusten puuttumisesta tai olemassaolosta, tämän ryhmän edut voivat olla yleisiä, joita veronmaksajat käyttävät riippumatta subjektiivisista merkinnöistä ja erityisistä, joiden käyttö on sallittua vain tietyille ryhmille.

Vapautusten perusteella ymmärretään verokannan tai palkan määrän vähentämiseen tähtäävät edut. Palkan määrä (bruttovero) on seurausta veropohjan sisältämien veroyksiköiden lukumäärän kertymisestä verokantaan. Veroissa, joiden määrä määräytyy veronmaksajien välisen saamisen kokonaismäärästä (taitettavat verot), palkan määrä on ennalta määrätty määrä.

Vapautukset ovat verovelvollisen verovelvollisuuden suora alentaminen. Etuus myönnetään suoraan vastakohtana etuuksien ja alennusten tarjoamiin etuuksiin, jotka vähentävät välillisesti palkkojen määrää. Vapautukset, jotka ovat enemmän kuin muut etuudet, voivat ottaa huomioon veronmaksajan omaisuuden.

Jos kahden ensimmäisen lajin edut saavat suuremman hyödyn maksajalle, jonka tulot verotetaan korkealla määrällä, sama määrällinen vapautus säilyttää suuremman osuuden tuloista matalan tulotason maksajalle.

Esimerkiksi yhden veronmaksajan vuotuinen tulo on 50 tuhatta ruplaa, ja toinen - 100 tuhatta ruplaa. Molemmilla on oikeus alennuksiin 5 000 ruplaa. Jos näiden tulojen asteittainen verotus kuuluu eri veroluokkiin, etu on tehokkaampi toiselle veronmaksajalle. Joten, jos tulot ovat jopa 50 tuhatta ruplaa. verotetaan 10 prosentin verokannalla, ja tämä määrä ylittää 20 prosentin suuruisen veron, ensimmäinen veronmaksaja maksaisi ilman korvausta 5 000 ruplaan. (50 tuhatta ruplaa. X 10%) ja toinen - 15 tuhatta ruplaa. (50 tuhatta ruplaa x 10% 50 tuhatta ruplaa x 20%). Jos veronmaksajat käyttävät etua, ensimmäinen maksaa veron 4,5 tuhatta ruplaa. [(50 tuhatta ruplaa. - - 5 000 ruplaa.) X 10%], ja toinen - 14 tuhatta ruplaa. . On helppo nähdä, että kvantitatiivisesti tasavertainen etuoikeus säästää ensimmäisen maksajan 0,5 tuhatta ruplaa ja toinen - 1 000 ruplaa.

Jos veronmaksajille myönnetään verovapautus samassa määrin, ensimmäinen veronmaksaja ei saa verovelvollisuutta (50 tuhatta ruplaa x 10% - 5 000 ruplaa = 0 ruplaa), ja toisen on maksettava 10 tuhatta ruplaa. . hieroa. [(50 tuhatta ruplaa x 10% 50 tuhatta ruplaa x 20%) - - 5 000 ruplaa = 10 tuhatta ruplaa.]. Tässä tapauksessa ensimmäinen maksaja säästää 10% tuloistaan ja toinen vain 5%.

Verovapautukset voidaan jakaa edutyyppien mukaan.

Alennettu verokanta. Esimerkiksi yritysten ja järjestöjen tuloverosta annetun lain mukaan veroprosenttia alennetaan 50 prosenttia yrityksissä, joiden henkilöstöön kuuluu 50 prosenttia ja enemmän eläkeläisiä ja vammaisia.

Palkkamäärän pienentäminen (bruttovero). Palkkaa voidaan pienentää osittain tai kokonaan tietyn ajan tai loputtomiin.

Maksuvapautusta tietyn ajanjakson ajan kutsuttiin verovapaaksi.

Vapautusta verosta ei pidä sekoittaa viivästysten lisäämiseen, ts. kirjataan pois veroista ja maksuista aiheutuvat huonot velat, jotka suoritetaan taloudellisissa, sosiaalisissa tai oikeudellisissa poikkeustilanteissa, minkä vuoksi veron periminen on mahdotonta (Venäjän federaation verolain ensimmäisen osan 59 artikla).

Veron lykkääminen tai erääntyminen. Veron lykkääminen tai erääntyminen on laissa säädetyn veronmaksuaikaa koskevan muutoksen muoto. Näiden etuuksien myöntämisperusteet, edellytykset ja menettelyt säännellään Art. 61-64,68 osaa Venäjän federaation ensimmäisestä verokoodista.

Verohyvitys. Verohyvitys sekä maksun lykkäys tai erä veromuoto muutokset veronmaksuaikaan. Erona on se, että Venäjän federaation verolain mukaisen lykkäyksen tai erän enimmäiskesto on kuusi kuukautta, ja laina voidaan myöntää enintään yhdeksi vuodeksi. Näiden etuuksien myöntämismenettelyissä on eroja: lykkäykset tai erät annetaan valtuutetun elimen päätöksellä ja myönnetään verohyvitys on sopimus. Verohyvityksen käyttämiseksi korot laskutetaan sekä lykkäys- tai erääntymissuunnitelman myöntämisestä. Jos kuitenkin tarve saada etuuksia aiheutuu vahinkoa henkilölle luonnonkatastrofin, teknisen katastrofin tai muun ylivoimaisen esteen vuoksi tai budjettirahoituksen viivästymisessä, valtion maksun suorittamisesta, korkoa ei peritä.

Verohyvityksen myöntämisperusteet, edellytykset ja menettelyt on esitetty 4 artiklassa. 65,68 osaa Venäjän federaation ensimmäisestä verokoodista.

Sijoitusveron hyvitys. Tämä etuoikeus on tarjota tutkimus- ja kehitystyöhön, tuotannon uudelleenlaitteistoon investoiville organisaatioille, uusien teknologioiden luomiselle sekä erityisen tärkeiden tilausten tekemiselle alueiden sosioekonomiselle kehitykselle oikeus vähentää veronmaksujaan myöhemmällä vaiheittaisella maksulla. näistä määristä ja kertyneistä koroista.

Jos korkein verohyvitysjakso on yksi vuosi, sijoitusverohyvitys myönnetään yhdestä viiteen vuoteen. Sijoitusveroluottosopimuksessa määritellään verotyyppi, lainan määrä, sopimuksen voimassaoloaika, korko, takaisinmaksumenettely, toimenpiteet sopimusehtojen täyttämiseksi (pantti, vakuus), osapuolten vastuu.

Tavoite verohyvitys. Tavoiteveron hyvitys on veron (osa verosta) maksamisen korvaaminen rahallisella tavalla luonnollisella suorituksella. Sen sijaan, että veronmaksaja talletettaisiin talousarvioon, veronmaksaja toimittaa tuotteitaan budjettijärjestöille tai -laitoksille, tarjoaa heille palveluja ja toimii.

Tällaisten etuuksien antaminen oli säädetty Venäjän federaation laissa nro 2071-1 20.12.1991 "Sijoitusverohyvityksestä" (11-14 artikla). Lain mukaan paikallisviranomaiset myönsivät veronmaksajalle etuoikeuden paikallisiin budjeteihin hyvitetyn veron määrän rajoissa, jos hän täyttää erityisen tärkeän järjestyksen alueen sosioekonomiselle kehitykselle tai erityisen tärkeiden palvelujen tarjoamiselle tämän alueen väestölle.

Jos maksaja halusi tällaisen edun, hän teki verosopimuksen paikallishallinnon kanssa. Tämän sopimuksen hyväksymisen jälkeen paikallinen viranomainen hyväksyi asianomaisen talousarvion.

Jos yritys rikkoo verosopimusta, kokonaismäärä, joka maksetaan talousarvioon ilman tällaista sopimusta, sekä 25% tästä määrästä sakon muodossa, perittiin siitä asianmukaiselle paikalliselle talousarvioon. Päätös tehtiin sopimuksen tehnyt viranomainen. Yritys voi valittaa päätöksestä tuomioistuimessa.

Tällainen luonnollinen verotus on ominaista talouskehityksen kriisivaiheille, johon liittyy vakavaraisuuden väheneminen, markkinaosapuolten ja valtion keskinäisen velkaantumisen lisääntyminen jne.

Venäjän federaation verolainsäädännössä todetaan, että verot voidaan maksaa vain käteisellä - käteisellä tai ei-käteisellä (Venäjän federaation verolain ensimmäisen osan 58 artikla). Mahdollisuutta antaa kohdennettu verohyvityskoodi ei ole.

Aiemmin maksetun veron palautus (osa verosta). Tällaisella vapautuksella on myös veroamnestian nimi (termiä ”veroamnestia” käytetään myös verovelvollisen vapauttamisessa taloudellisista seuraamuksista).

Esimerkki veroamnestiasta on keskiarvon mukainen toimilupa. "A" n. 1 art. Venäjän federaation lain 5 §: ssä "Arvonlisäverosta": kun viedään arvonlisäverolla ostettuja tavaroita Venäjän federaation alueelta, veron määrä palautetaan vientiä harjoittaville yrityksille.

Offset aiemmin maksettu vero. Tällaista vapautusta käytetään laajalti kaksinkertaisen verotuksen välttämiseksi (niin sanottu ulkomaisten verojen laina). Venäläisen yrityksen ulkomailla muiden maiden lakien mukaisesti maksaman tuloveron määrä lasketaan verotuksessa Venäjän federaatiossa. Samaan aikaan hyvitettävän summan määrä ei saa ylittää ulkomailla saadusta voitosta Venäjän federaatiossa maksettavaa tuloveroa.

Joskus yhden veron maksaminen voidaan laskea toiseen.

Art. Venäjän federaation lain 5 §: stä "Siirtomaksuista tai luovutuksesta luovutetun omaisuuden verosta" laskennallisen veron määrä, joka siirretään kansalaisten omistukseen perintöjärjestyksessä, asuinrakennusten (huoneistojen), mökkien ja puutarhojen * yhteydessä tässä kiinteistössä puutarhakumppanuudet, joita alennetaan yksityishenkilöiden omaisuusveron määrällä, joka näiden henkilöiden on maksettava määritellyistä kohteista.

Lähetä hyvä työsi tietopohjassa on yksinkertainen. Käytä alla olevaa lomaketta.

Opiskelijat, jatko-opiskelijat, nuoret tutkijat, jotka käyttävät tietopohjaa opinnoissaan ja työstään, ovat hyvin kiitollisia teille.

Liittovaltion koulutusvirasto

Valtion korkeakouluopetuslaitos

tutkimus

verolainsäädännön mukaisesti

aihe:« Etuuskohteluun perustuva verotus»

suunnitelma

esittely

2. Edut

johtopäätös

kirjallisuus

esittely

Venäjän oikeusjärjestelmässä vero-oikeudelliset suhteet hankkivat perustuslaillisen aseman vasta vuonna 1993, ts. Venäjän federaation uuden perustuslain hyväksymisen jälkeen. Perustuslaillisen luonteen asettaminen verosuhteisiin ei ilmentänyt lainvalvontakäytännön tarpeita vaan myös oikeudellisen ajattelun ja venäläisen yhteiskunnan oikeudellisen kulttuurin kehitystasoa. Venäjän federaation perustuslain normit eivät ainoastaan vahvistaneet yleismaailmallista velvollisuutta maksaa laillisesti vahvistettuja veroja ja maksuja (57 artikla), vaan myös oikeudellisen takuun järjestelmä, joka takaa kompromissin veronmaksajien oikeuksien kunnioittamisen ja valtion verotuksellisten etujen välillä.

Art. RF-verolain 56 §: ssä säädetään, että veroetuudet ovat veronmaksajien oikeus eikä velvoite. Tämä tarkoittaa, että joissakin tapauksissa veronmaksajalla on oikeus kieltäytyä käyttämästä verovapautuksia oikeusperustalla sekä keskeyttää niiden käyttö yhden tai useamman verokauden ajan. Vero-oikeudet voidaan vahvistaa vain veroja ja palkkioita koskevalla lainsäädännöllä, joten muiden "ei-verolainsäädännön" normeilla, jotka tarjoavat verotuksellisia etuja yksittäisille aiheille, ei ole laillista voimaa eikä niitä voida soveltaa.

1. Edut

Veroja ja maksuja koskevat oikeudet tunnustetaan tietyille verovelvollisten ja verojen ja palkkioiden maksuihin liittyville maksuille ja verotuksille etuuksiin verrattuna muihin veronmaksajiin tai palkkioiden maksajiin, mukaan lukien mahdollisuus olla maksamatta veroa tai periä tai maksaa niitä pienemmässä määrin.

Verohelpotuksilla on seuraavat ominaisuudet:

a) ne edustavat tiettyjen veronmaksajien luokkien etuja, erityisesti:

alhaisempi verokanta;

verojen ja maksujen lykkääminen;

verojen ja maksujen maksamisvelvollisuuden muu täyttymistiheys;

oikeus harjoittaa erilaisia verovähennyksetverotettavan perustan vähentäminen;

oikeus kiihdytettyyn käyttöomaisuuden poistoon tai tavaroiden (rakennusurakoiden, palvelujen) kustannuksiin, kustannuksiin, joita ei yleensä sisällytetä siihen, jne .;

b) edellä mainitut edut voidaan ilmaista täysin vapauttamalla veroista ja maksuista. Samaan aikaan on tapauksia, joissa tällainen etuoikeus myönnetään sekä yhden että kaikenlaisten verojen ja maksujen osalta;

c) ne voidaan toimittaa vain silloin, kun se on säädetty veroja ja maksuja koskevissa säädöksissä. Toisin sanoen veronmaksajat voivat käyttää veroja ja palkkioita koskevia oikeuksia, joiden tarjonta on usein säädetty muissa voimassa olevan lainsäädännön säädöksissä, mukaan lukien jotkin liittovaltion lakit, siltä osin kuin vastaavat muutokset ja lisäykset tehdään erityisesti verot ja maksut;

d) ne tarjotaan tietyille veronmaksajien ryhmille (esimerkiksi pienyritysten, Suuren isänmaallisen sodan vammaisten henkilöiden, Neuvostoliiton sankarien jne.). Verovapautta ei voida yksilöidä, ts. niitä ei voida antaa tietylle organisaatiolle, tietylle henkilölle;

e) veroja ja maksuja koskevan lainsäädännön säännöt eivät voi olla yksilöllisiä, jos ne määrittelevät:

etuuksien soveltamisen perusteet (olosuhteet, jotka mahdollistavat verovelvollisen verojen ja maksujen saamisen);

etuoikeuksien myöntämismenettely (verovelvollisen myöntämien etuoikeuksien myöntämismenettely, rekisteröinti, veroviranomaisten ja niiden virkamiesten piirin määrittäminen, joilla on oikeus tarjota veronmaksajille etuja veronmaksajalle jne.);

vero- ja vero-oikeuksien soveltamisen edellytykset (eli velvollisuus noudattaa verovelvollista, jolle on myönnetty vero- ja veroetuuksia, tietyt vaatimukset tai tiettyjen toimien suorittaminen välttämättöminä edellytyksinä etujen tosiasialliselle käytölle).

Art. Verolain 56 § sisältää hyvin tärkeitä sääntöjä verojen ja maksujen etujen käytännön toteuttamisesta. Samalla on kiinnitettävä huomiota siihen, että veroihin ja palkkioihin liittyviä etuja tarkoitetaan tässä ja veronmaksajalla on oikeus:

Tai kokonaan luopua verojen ja maksujen etuuksien käytöstä;

Tai keskeyttää veron ja maksujen käyttö yhden tai useamman verokauden ajan. Toisin kuin täydellisestä kieltäytymisestä, tämä tarkoittaa, että verovuoden lopussa (jonka aikana etuoikeutta ei sovellettu) maksajalla on oikeus käyttää tätä oikeutta (seuraavaksi kaudeksi). Hän on kuitenkin velvollinen ilmoittamaan siitä kirjallisesti veroviranomainen kieltäytymisestä (keskeyttämisestä). Jos riita syntyy siitä, onko verovelvollinen kieltäytynyt käyttämästä etuoikeutta, on syytä olettaa, että se, että veronmaksaja ei ota huomioon verohelpotusta laatiessaan ilmoitusta tietyn verokauden ajan, ei sinänsä merkitse sitä, että hän kieltäytyy käyttämästä vastaavaa veroetua tänä aikana;

Art. Verolain 56 §: llä on yleinen luonne: niitä käytetään, ellei koodissa toisin säädetä.

Liittovaltion laki nro 95, 29. heinäkuuta 2004 Art. Verolain 56 artiklaa täydennetään 3 kappaleella. Säännöissä määrätään, että edut:

päälle liittovaltion verot vain itse Verokoodi;

päälle alueelliset verot - voidaan perustaa (peruuttaa) verosäännöstön kanssa myös Venäjän federaation muodostavien elinten lakien mukaisesti;

Paikallisten verojen osalta ne perustetaan (peruutetaan) yhdessä verolain kanssa sekä kuntien (sekä Moskovassa ja Pietarissa - näiden yksiköiden lakien) säädökset;

Art. 56 oletetaan myös, että Venäjän federaation muodostavien elinten (paikallisen itsehallinnon edustuselinten teot) mukaisten etuoikeuksien mukaiset oikeudet ovat täydentäviä NK: n normien asettamiin oikeuksiin.

2. Edut

Organisaatiot ja yksittäiset yrittäjät on vapautettu arvonlisäverosta, jos kolmen edellisen peräkkäisen verokauden aikana näiden organisaatioiden tavaroiden myynnistä saatujen tulojen määrä tai yksittäiset yrittäjät ei ylittänyt 1 miljoonaa ruplaa. Määrätty vapautus veronmaksusta ei koske veroja, jotka johtuvat tavaroiden tuonnista Venäjän federaation tullialueelle.

Organisaatiot ja yksittäiset yrittäjät vapautetaan arvonlisäverosta kahdentoista peräkkäisen ajanjakson ajan verokaudet. Määrätyn määräajan päättyessä vapautus verovelvollisuudesta voidaan pidentää veronmaksajan kirjallisen hakemuksen ja asiaankuuluvien asiakirjojen perusteella.

Vuokranantajan vuokraaminen Venäjän federaation alueella tiloille ulkomaisille kansalaisille tai Venäjän federaatiossa akkreditoiduille järjestöille ei ole verovelvollinen. Tämä etuus koskee tapauksia, joissa asianomaisen ulkomaisen valtion lainsäädännössä vahvistetaan vastaava menettely Venäjän federaation ja Venäjän kansalaisten osalta venäjän järjestötakkreditoitu tässä ulkomailla.

Valmisteveron alaisten tuotteiden myynnistä Venäjän federaation ulkopuolella toteutetaan erityinen oikeudellinen järjestelmä valmisteverojen vapauttamiseksi. Vientitullijärjestelmän piiriin kuuluvien liiketoimien verovapautukset toteutetaan vain, jos veronmaksaja täyttää useita lakisääteisiä ehtoja. Ensinnäkin tavaroiden vienti Venäjän ulkopuolella on suoritettava suoraan valmistajan tai omistajan toimesta. Toiseksi vapautus valmisteverosta on mahdollista vain, jos valtuutettu pankki toimittaa takuun veroviranomaiselle. Samanaikaisesti takuun muodon ja sisällön edellytyksenä on pankin velvollisuus maksaa koko valmisteveron määrä ja vastaava seuraamus, jos veronmaksaja ei toimita valmisteveron alaisten tavaroiden vientiä osoittavia asiakirjoja.

Veronmaksajalla on oikeus joissakin tapauksissa alentaa maksetun valmisteveron kokonaismäärää, ts. toteuttaa verovähennyksiä. Verovähennyksiä sovelletaan maahantuotuihin valmisteveron alaisiin tavaroihin Venäjän federaation alueelle, jotka luovutetaan vapaaseen liikkeeseen ja joita käytetään myöhemmin valmisteveron alaisten tavaroiden tuotannossa. Asiakkaan toimittamista raaka-aineista valmistettujen valmisteveron alaisten tavaroiden siirrosta kannettavan veron määrää vähennetään. On olemassa verovähennyksiä, jos ostaja palauttaa maksetut valmisteveron alaiset tavarat tai jos ne on evätty. Alkoholituotteiden osalta veronmaksajien maksamat ennakkomaksut tai erityiset alueelliset postimerkit. Se vähentää myös elintarvikkeiden raaka-aineista valmistetun etyylialkoholin valmisteveron määrää, jota käytetään alkoholijuomien valmistukseen.

Henkilökohtaisten tulojen verotuksessa tässä lainsäädännössä vahvistetaan vakio-, sosiaali-, omaisuus- ja ammatilliset verovähennykset - kiinteän summan rahamäärät, jotka vähennetään tiettyjen veronmaksajien luokkien veropohjasta.

Verovelvollisia sovelletaan kuukausittain tavallisiin verovähennyksiin. Normaalit vähennykset sisältävät:

3 000 ruplaa kuukausituloista - henkilöt, jotka saivat tai olivat saaneet sädehoitoa Tšernobylin ydinvoimalan seurauksena; osallistui ydinaseiden testaukseen, suorittamaan ja varmistamaan radioaktiivisten aineiden keräämistä ja hävittämistä koskevan työn; Suuren isänmaallisen sodan vammaiset; vammaiset, loukkaantumiset, loukkaantumiset tai vammat, kun he puolustavat isänmaata sekä muita kansalaisia.

500 ruplaa kuukaudessa - Neuvostoliiton sankarit ja Venäjän federaation sankarit, henkilöt, jotka ovat kärsineet Leningradin saartosta; keskitysleirien vangit; vammaiset lapsuudesta lähtien sekä vammaiset I- ja II-ryhmät; kansalaiset, jotka ovat suorittaneet kansainvälistä tullia Afganistanin tasavallassa ja muissa maissa, joissa suoritettiin sotilasoperaatioita.

300 ruplaa kuukaudessa - veronmaksajille, joita tukee alle 18-vuotias lapsi tai alle 24-vuotias täysipäiväinen opiskelija.

Sosiaalisen verovähennyksen avulla vähennetään yksilöiden veropohjaa, jos ne toteuttavat tiettyjä sosiaalisesti merkittäviä toimia. Tämäntyyppinen vähennys sisältää määrät: veronmaksajan hyväntekeväisyyteen siirtämät tulot; veronmaksajan maksama koulutus; hoitoon tai lääkkeiden ostamiseen.

Kiinteistöverovähennyksiin sisältyvät veronmaksajan omien asuintalojen, huoneistojen, mökkien, \\ t puutarha-talot tai tontit, sekä veronmaksajan käyttämät asunnot asunnon tai asunnon uudelle rakentamiselle tai Venäjällä hankkimiselle tai suunnattu kiinnittämään kiinnitysluoton korkoja.

Ammatilliset verovähennykset ovat tiettyyn veronmaksajan toimintaan liittyviä kuluja. Seuraavat ovat oikeutettuja saamaan tämän vähennyksen: kansalaiset - yrittäjät liiketoimintaa ilman koulutusta oikeushenkilö; yksityiset notaarit ja muut yksityiset harjoittajat; veronmaksajat, jotka saavat tulonsa siviilioikeudellisten sopimusten mukaisesta työn suorittamisesta (palvelujen tarjoamisesta), sekä henkilöistä, jotka saavat rojalteja tai palkkioita tieteen, kirjallisuuden ja taiteen teoksesta, julkaisemisesta, toteuttamisesta tai muusta käytöstä.

Yhdestä sosiaaliverosta koituvat edut jakautuvat yleisesti, ts. sovelletaan kaikkiin veronmaksajiin ja yksilöihin, ts. sovelletaan tiettyihin veronmaksajien ryhmiin. Yleensä jokainen organisaatio on vapautettu tämän veron maksamisesta siten, että tulojen määrä ei ylitä 100 000 ruplaa, jotka on kertynyt vuoden aikana. kalenterivuonna vammaiset työntekijät. Kun tulot eivät ylitä 100 000 ruplaa, julkiset vammaisten järjestöt eivät maksa veroa; järjestöt, joiden pääoma koostuu kokonaan vammaisten henkilöiden julkisista organisaatioista; laitokset, joiden omaisuutta ovat vammaisten henkilöiden julkiset organisaatiot ja jotka on luotu saavuttamaan koulutus-, kulttuuri-, terveys- ja lääketieteelliset, tieteelliset ja muut sosiaaliset tavoitteet sekä tarjoamaan oikeudellista ja muuta apua vammaiselle ja heidän vanhemmilleen.

Ulkomaalaiset kansalaiset ja kansalaisuudettomat henkilöt, jotka harjoittavat yrittäjyyttä Venäjällä, vapautetaan yhtenäisen sosiaaliveron maksamisesta edellyttäen, että heillä ei ole oikeutta saada valtioneläkettä, sosiaaliturvaa ja lääketieteellistä apua Venäjän federaation valtion varojen kustannuksella.

Organisaatioiden omaisuutta koskevan verotuksen oikeudellisen järjestelmän ominaispiirre on suuri määrä etuja, jotka kuuluvat asetuksen (EY) N: o 1782/2003 3 artiklan 2 kohdan mukaisesti. Venäjän federaation verolain 381 §. He ovat siis vapautettuja verotuksesta: Venäjän federaation oikeusministeriön vankeinhoitojärjestelmän organisaatiot ja laitokset; uskonnolliset järjestöt; Kaikki venäläiset julkiset vammaisten järjestöt; organisaatiot, joiden pääasiallinen toiminta on lääkkeiden tuotanto. Seuraavat eivät sisälly kiinteistöveron kohteiden määrään: liittovaltion merkitykselliset historialliset ja kulttuuriset monumentit, kulttuurin ja taiteen tarpeisiin käytetyt sosiaaliset ja kulttuuriset esineet, koulutus, fyysinen kulttuuri ja urheilu, terveydenhuolto ja sosiaaliturva; erikoistuneiden proteesien ja ortopedisten yritysten, baariyhdistysten, asianajotoimistojen ja oikeudellista neuvontaavaltion tutkimuskeskukset jne.

Paikallisten verojen osalta Venäjän federaation perustusyksiköiden lainsäätäjillä on oikeus määrätä maamaksuetuuksia, mutta ainoastaan alueelliseen talousarvioon hyvitetyn veron rajoissa. Tarjoa maamaksuilla etuoikeuksia, joilla on oikeus ja paikallishallinto, mutta myös rajoissa, jotka tästä verosta hyvitetään kunnan talousarvioon. Tämän veron verovapautusten osalta liittovaltion lainsäädännössä säädetään, että paikallishallinnot tarjoavat etuja tietyn ajanjakson osittaisen vapautuksen muodossa, maksun lykkäämistä tai verokannan alentamista.

Yksityishenkilöiden omaisuuden verotuksessa liittovaltion lainsäädännössä säädetään laajasta luettelosta eduista. Niinpä Neuvostoliiton sankarit ja Venäjä ovat täysin vapautettuja veron maksamisesta; henkilöt, joille on myönnetty kunniajärjestys kolme astetta; kansalais- ja suurien isänmaallisten sotien osallistujia sekä niihin rinnastettuja henkilöitä; I- ja II-ryhmien vammaiset; henkilöt, jotka saivat etuuksia Venäjän federaation 15. toukokuuta 1991 antaman lain mukaisesti "Tšernobylin ydinvoimalaitoksen katastrofin seurauksena säteilylle altistuneiden kansalaisten sosiaalisen suojelun osalta", ja muut.

Eläkeläiset, sotilaat, merimiehet, kersantit, esiintyjät, opintovirkamiehet vapauttavat veronmaksusta rakennuksista, tiloista ja tiloista.

Kansalaiset, joilla on moottoriveneitä, joiden moottori on enintään 10 hv, on vapautettu ajoneuvoverosta.

Liittovaltion lainsäädännössä määriteltyjen etujen lisäksi edustavat (lainsäädäntö) elimet viranomainen Venäjän federaation ja paikallishallinnon oppilaitoksilla (paitsi alueviranomaisten paikallisviranomaisilla) on oikeus alentaa verokantojen määrää ja luoda lisäetuja tästä verosta. Paikallishallinnon verokompetenssi piirien alivaltioiden kaupungeissa, kylissä ja siirtokunnissa on lyhennetty, koska laki asettaa rajoituksen verohelpotusten antamiselle yksityishenkilöiden omaisuuden verotukselle. Näiden kuntien edustuselimet voivat tarjota verohelpotuksia vain yksittäisille maksajille.

johtopäätös

Verovähennyksiä ei ole pitkään aikaan vahvistettu pelkästään tähän tai kyseiseen veroon kohdistuvilla laeilla, vaan myös muilla säädöksillä, jotka eivät liity verotukseen lainkaan, ja usein käyttöoikeussopimusten soveltamista koskevaa menettelyä ei määrätty. Tämä tapahtui veroviranomaisten toimesta, ja se antoi lukuisia ohjeita, suosituksia ja kirjeitä.

Veroja ja palkkioita koskeva lainsäädäntö koostuu verokoodista ja sen mukaisista veroista ja maksuista (Venäjän federaation verolain 1 §).

Samaan aikaan Venäjän federaation verolain 56 §: ssä todetaan, että veroetuudet, toisin sanoen tiettyjen veronmaksajien tietyt edut, voidaan mainita vain veroja ja maksuja koskevassa lainsäädännössä. Siksi veroviranomaiset rankaisevat niitä organisaatioita, jotka käyttävät muita kuin verolainsäädännön mukaisia etuja. Heidän asemansa on kuitenkin väärä, ja tästä syystä.

Venäjän federaation perustuslain 76 artiklan mukaan kaikki liittovaltion lait Venäjän alueella on suora vaikutus. Heidän on noudatettava valtion viranomaisia, virkamiehiä, kansalaisia ja järjestöjä (Venäjän federaation perustuslain 15 artikla).

Muiden kuin verolainsäädännön normit, jotka luovat etuja organisaatioille, säännellään vero-oikeudellisia suhteita, eli ne ovat periaatteessa veroja ja maksuja koskevan lainsäädännön normeja. Se, että ne sisältyvät verolainsäädäntöön, on epäilemättä lainsäätäjän virhe. Loppujen lopuksi nämä edut otettiin käyttöön silloin, kun verojärjestelmä juuri syntyi.

Venäjän federaation korkeimman välimiesoikeuden 28. helmikuuta 2001 antaman täysistunnon päätöslauselmassa todetaan, että ennen kuin Venäjän federaation verolain toisen osan asiaa koskevat luvut tulevat voimaan, tuomioistuinten on sovellettava verokannustimia koskevia sääntöjä, eikä tämä ole riippuvainen siitä, mikä laki on ne ovat mukana.

Nyt on olemassa yli sata muuta kuin verolainsäädäntöä, joissa vahvistetaan tiettyjen järjestöjen oikeus etuuskohteluun perustuviin verotusehtoihin. Useimmissa tapauksissa maksaja lähetetään kuitenkin verolainsäädäntöjonka pitäisi oletettavasti säännellä tämän tai tämän edun myöntämismenettelyä. Tällaista järjestystä ei kuitenkaan ole, mikä tarkoittaa, että etuja ei voida käyttää.

Toisaalta on olemassa lakeja, joissa on selvästi määritelty, että arvonlisäveroa tai tuloveroa ei voida maksaa tietyin edellytyksin. Tällaiset edut, joita sinulla on oikeus hakea. Ja jos veroviranomaiset yrittävät pitää sinut vastuullisina, kaikki välimiesoikeudet tunnustavat, että ne ovat väärässä.

kirjallisuus

1. Venäjän federaation verolaki. - M.: Kustantaja Eksmo, 2004 - 592 s.

2. Venäjän federaation korkeimman oikeuden ja Venäjän federaation korkeimman välitystuomioistuimen täysistunnon päätös "Joissakin Venäjän federaation verolain ensimmäisen osan käyttöönottoon liittyvissä kysymyksissä", 11. kesäkuuta 1999 nro 41/9 // Venäjän sanomalehti"Päivitetty 6. heinäkuuta 1999

3. Guev A.N. Venäjän federaation verolain säännöstöä koskeva kommentti: osa 1: jaksot I-VII: luvut 1-20. - M: Kustantamo "Tentti", 2005.

4. Petrova G.V. Verolaki. Oppikirja yliopistoille. - 2. painos, Stereotype. - M: Kustannustoimisto NORMA (julkaisuryhmä NORMA - INFRA H M), 2000. - 271 p.

Samankaltaiset asiakirjat

Verotuksellisten etujen ja etuuskohtelun verotuksen perusajatus ja tehtävät Venäjän federaatiossa. Etuusveron myöntämismenettely ja -ehdot. Erikoisverojärjestelmien käytön ongelma ja tehokkuus LLC: n "Arizonan" esimerkissä.

termi, lisätään 03/19/2015

Verohelpotukset välineenä, jolla verokannustimet talouden nykyaikaistamiseksi. Niiden ydin ja ryhmät: (investoinnit, yritystuki ja kehitys, sosiaaliset, vapautukset, alennukset ja lainat). Luettelo alueellisten ja paikallisten verojen eduista.

termi lisättiin 12.5.2014

Käsite, luokittelu, verotuksellisten etujen tyypit. Etuoikeuksien soveltamisen perusteet Venäjän federaation verojärjestelmässä. Venäjän federaation verohelpotusten järjestelmän haitat ja keinot sen uudistamiseksi. Alv-vapautuksen soveltamisen ongelmat. Edut lasketaan.

lisätty 02.12.2010

Verohelpotusten ja vähennysten käsite. Verotaakan ja sen vaikutuksen veronmaksajien hyvinvointiin arviointi. Investointien edut keinona edistää taloudellista toimintaa. Sijoitusverokannustinjärjestelmä ulkomailla.

opinnäytetyö, lisätty 19.4.2015

Verotuksellisten etujen käsite, luokittelu ja tyypit. Etujen merkitys verojärjestelmä Venäjä. Organisaatioiden verokannustimien soveltamisen mekanismi ja niiden vaikutus maan taloudelliseen kehitykseen. Sijoitusveroetuuksien tehokkuuden arviointi.

termi lisätty 15.1.2015

Luettelo veroetuuksista, joiden tarkoituksena on tukea liittovaltion ja alueellisen lainsäädännön mukaisia investointeja. Niiden etujen tunnistaminen, jotka ovat eniten kysyttyjä tuotannon ja investointiorganisaatioiden nykyaikaistamiseksi.

opinnäytetyö, lisätty 09.03.2015

Verohelpotusten myöntämismenettely ja -ehdot. Niiden rooli pienten yritysten kannustamisessa. Organisaatioiden verokannustimien soveltamisen mekanismi ja niiden vaikutus maan taloudelliseen kehitykseen. Niiden rationaalisen käytön pääsuunnat.

termi, lisättiin 02.2.2010

Yhden maatalousveron verotuksen teoreettisten näkökohtien analysointi. Veropohjan, verokantojen, etujen ja verotuksen kohteiden tutkimus. LLC: n "PZ Borgoysky" taloudelliset ja taloudelliset ominaisuudet. Yrityksen varojen koostumus ja rakenne.

termi lisättiin 10.7.2013

Verotarkastusten työn organisointi. Veroviranomaisten tehtävät ja tehtävät. Verovalvontavaltuudet, -tyypit ja -muodot verotarkastukset. Verojen, maksujen ja velkojen kirjanpito. Valtuudet kerätä veroja, seuraamuksia ja sakkoja.

termi paperi lisätty 09/18/2010

Kotimaan ja kansainvälisen verotuksen alojen eriyttäminen. Kansainvälisten verosopimusten tyypit ja muodot. Offshore-verojärjestelmien soveltaminen. Ulkomailla asuville ulkomaisille yrityksille myönnettyjen etuuksien pääasiallisten tyyppien huomioon ottaminen.

Mitkä ovat verohelpotukset? Verojen ja maksujen oikeudet ovat joidenkin veronmaksajien tunnustettuja etuja muihin verrattuna. Ne on säädetty laissa. Periaatteessa tämä on tilaisuus olla maksamatta veroa tai maksaa sitä pienemmässä määrin.

Liittovaltion verot ja maksut vahvistetaan ja peruutetaan verolainsäädännössä.

Alueellisten verojen oikeudet vahvistetaan verotussäännöissä ja (tai) Venäjän federaation aiheiden veroissa.

Paikallisten verojen oikeudet vahvistetaan verolain ja (tai) kuntien edustuselinten säädöksillä.

Kuka on vapautettu maksusta vero? Yksilöt - Neuvostoliiton sankarit, Venäjän federaation sankarit, kunniajärjestön haltijat, vammaiset ja vammaisten lasten lailliset edustajat. Etuoikeus myönnetään yhdelle yksikölle. ajoneuvo.

Maan veronpalautus. Pohjois-, Siperia- ja Kaukoidän alkuperäiskansojen vähemmistöt ovat vapautettuja maksusta. Tämä on Venäjän federaation verolain mukaan.

Lisäksi Yakutskin kaupunginvaltuuston CBC N 37-5: n 25. lokakuuta 2005 antama päätöslauselma ”Maamaksujen vahvistamista koskevan asetuksen hyväksymisestä, maan verotuksen maksamista koskevasta menettelystä ja määräajoista Jakutskin kaupungin kunnan alueella” on voimassa. seuraaviin väestöryhmiin:

- perheet, joissa on neljä tai useampi alaikäinen lapsi;

- tulvilla alueilla sijaitsevien alueiden omistajat, maanomistajat, maankäyttäjät. Heidät tunnustetaan Jakutskin pormestarin tilauksesta tulville alueelle. Nämä tilaukset hyväksytään vuosittain;

- Jakutskin kunniakansalaiset - yhden tontin osalta;

- Suuren isänmaallisen sodan veteraanit sekä kansalaiset, joille laajennetaan laillisesti Suuren isänmaallisen sodan osallistujien sosiaalisia takeita ja etuoikeuksia;

- 1 ja 2 hengen vammaiset;

- Tšernobylin ydinvoimalaitoksen katastrofin ja siviili- ja sotilastarkoituksiin ydinlaitoksissa tapahtuneiden muiden onnettomuuksien vuoksi säteilylle altistuneet kansalaiset sekä minkä tahansa tyyppisiin ydinlaitoksiin, mukaan lukien ydinaseet ja avaruustekniikka, liittyvät testit, harjoitukset ja muut työt;

- Neuvostoliiton sankareita, Venäjän federaation sankareita, sosialistisen työvoiman sankareita ja kunnian, työvoiman kunnian ja "Isänmaan palvelemiseksi Neuvostoliiton puolustusvoimissa";

- vihamielisyyksien veteraanit - 50 prosenttia.

Kaikki etuudet myönnetään maalle, jota käytetään muihin kuin liiketoimintaan liittyviin tarkoituksiin.

Yksilöiden omaisuuden vero. Vapautettu maksusta:

- Neuvostoliiton ja Venäjän federaation sankarien sankarit sekä henkilöt, jotka ovat saaneet kunniajärjestyksen kolme astetta;

- I- ja II-ryhmien vammaiset, vammaiset lapsuudesta lähtien;

- siviili- ja toisen maailmansodan osallistujat, muut sotilasoperaatiot Neuvostoliiton puolustamiseksi sotilashenkilöstöstä, jotka palvelevat sotilasyksiköissä, päämajassa ja aktiivisessa armeijassa olevissa laitoksissa, sekä entisiä puolisoja;

- SA: n, laivaston, VD: n ja valtion turvallisuuselinten siviilihenkilöstön henkilöt, jotka ovat ottaneet kokoaikaisia tehtäviä sotilasyksiköissä, päämajassa ja laitoksissa, jotka olivat osa aktiivista armeijaa isänmaallisen sodan aikana, tai henkilöitä, jotka olivat tänä aikana kaupungeissa ja joiden osallistuminen puolustukseen aktiivisen armeijan yksiköiden virkamiehille vahvistettujen etuuskohteluun perustuvien eläkkeiden myöntämispalveluna;

- Tšernobylin ydinvoimalaitoksen katastrofin vuoksi säteilylle altistuneet kansalaiset;

- kansalaiset, jotka ovat tulleet vammaisiksi, ovat saaneet tai kärsineet säteilyn sairauksia ja muita sairauksia Mayak Production Associationin vuonna 1957 tapahtuneen onnettomuuden seurauksena ja radioaktiivisen jätteen hävittämisen Techan joelle;

- sotilashenkilöstö sekä sotilaspalvelusta irtisanotut kansalaiset, jotka ovat saavuttaneet sotilaspalvelun, terveydentilan tai organisaatiotoiminnan tai henkilöstön toiminnan ikärajan, ja joiden kokonaiskesto on 20 vuotta tai enemmän;

- henkilöt, jotka olivat suoraan mukana erityisriskien muodostamisessa ydin- ja ydinaseiden testauksessa, ydinlaitosten onnettomuuksien poistaminen aseissa ja sotilaallisiin tiloihin;

- perheenjäsenet, jotka ovat joutuneet menettämään perheensä;

- eläkkeensaajat, jotka saavat eläkkeitä, jotka on nimetty Venäjän federaation eläkelainsäädännössä vahvistetun menettelyn mukaisesti;

- Sotilaspalvelusta irtisanotut tai sotilaskoulutusta vaatineet kansalaiset, jotka suorittavat kansainvälistä velvollisuutta Afganistanissa ja muissa maissa, joissa taistelutoimia taisteltiin.

- sotilashenkilöstön vanhemmat ja puolisot ja virkamiehet, jotka ovat kuolleet palveluksessa;

- kulttuurityöntekijät, taiteilijat ja käsityöläiset erikoisvarustetuista rakennuksista, rakennuksista, tiloista (mukaan lukien asuminen), jotka ovat heidän omistamiensa ja joita käytetään yksinomaan luovina työpajoina, studioina, studioina sekä yleisön avoimeen järjestämiseen käytetystä asuintilasta valtiosta riippumattomat museot, galleriat, kirjastot ja muut kulttuurijärjestöt - niiden käytön ajaksi;

- Asukkaat, jotka asuvat puutarhaviljely- ja dachan asuinrakennusten voittoa tavoittelemattomien yhdistysten alueilla, joiden asuinalue on enintään 50 neliömetriä, sekä kotitalouksien rakennukset ja rakennukset, joiden kokonaispinta-ala on enintään 50 neliömetriä.

Veronmaksajat, jotka ovat oikeutettuja etuuksiin, toimittavat itsenäisesti veroviranomaisille lausunnon ja todistusasiakirjat. Jakutskin asukkaiden on otettava yhteyttä kaupunkiin verotarkastus osoitteeseen: 202 md, 23 rakennus, leikkaussali, ikkuna N 33.

Joskus veronmaksajat hakevat liikenteen maksamista koskevia etuuksia, maa-verot, kiinteistövero yksityishenkilöt myöhässä. Tässä tapauksessa veroviranomainen laskee verojen määrän uudelleen enintään kolmen vuoden kuluessa veronmaksajan kirjallisesta pyynnöstä.